Taille et part du marché du test d'activation des monocytes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 350.20 Millions de dollars américains |

| Taille du Marché (2031) | 498.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

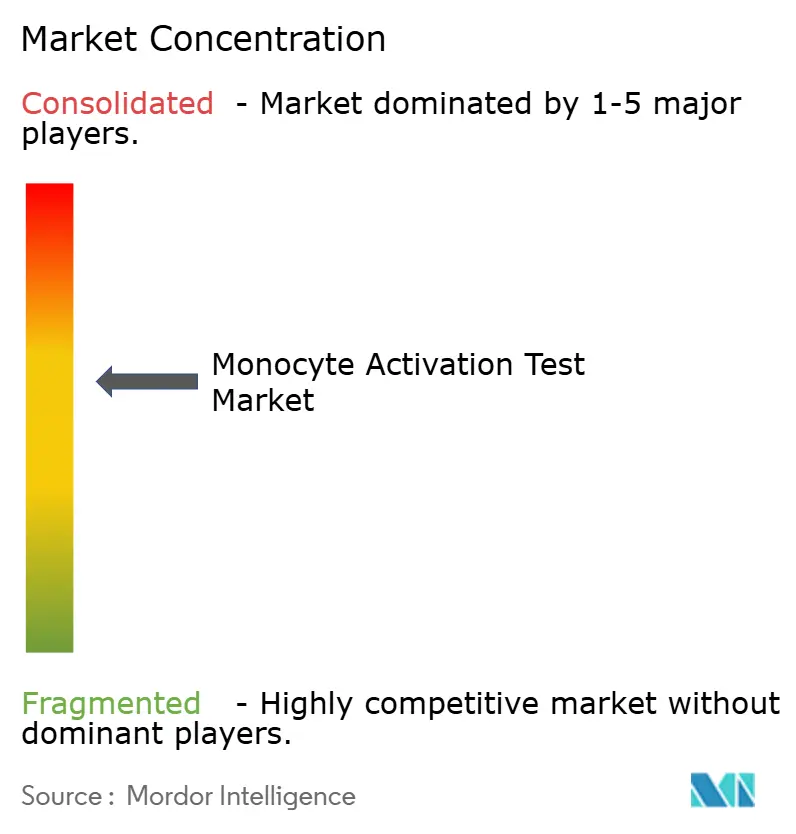

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test d'activation des monocytes par Mordor Intelligence

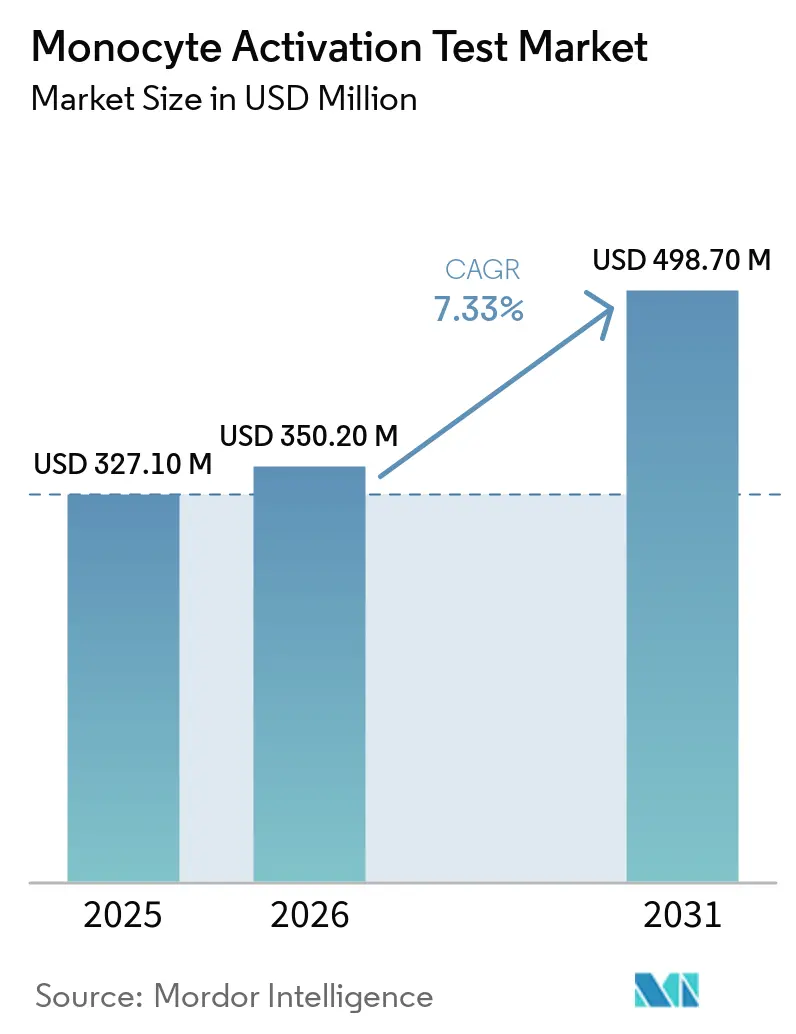

La taille du marché du test d'activation des monocytes devrait passer de 327,10 millions USD en 2025 à 350,20 millions USD en 2026 et atteindre 498,70 millions USD d'ici 2031 à un CAGR de 7,33 % sur 2026-2031.

La demande est en hausse car les tests sur cellules humaines détectent à la fois les endotoxines et les non-endotoxines, contrairement aux tests de pyrogènes sur lapin et aux tests d'endotoxines bactériennes. La pharmacopée européenne a supprimé le test sur lapin, contraignant les fabricants de produits biologiques, de vaccins et de thérapies cellulaires à valider le test d'activation des monocytes sous peine de retards de libération [1]Direction européenne de la qualité des médicaments et soins de santé, « Suppression du test sur lapin et chapitre 5.1.13 », EDQM.eu. Les formats ELISA rapide, gène rapporteur et PCR numérique réduisent le délai d'exécution de 2 jours à 5 heures, diminuant les goulots d'étranglement du contrôle qualité et s'alignant sur les stratégies de libération en temps réel. Les événements liés à la sécurité des thérapies géniques en 2025 ont accru l'attention de la FDA sur l'activation immunitaire innée, incitant à une utilisation plus précoce du test d'activation des monocytes dans les programmes de développement. La capacité de bioproduction en construction en Asie-Pacifique adopte le test d'activation des monocytes sans infrastructure héritée sur lapin, tandis que l'Amérique du Nord et l'Europe poursuivent des cycles de remplacement dictés par la conformité réglementaire.

Principaux enseignements du rapport

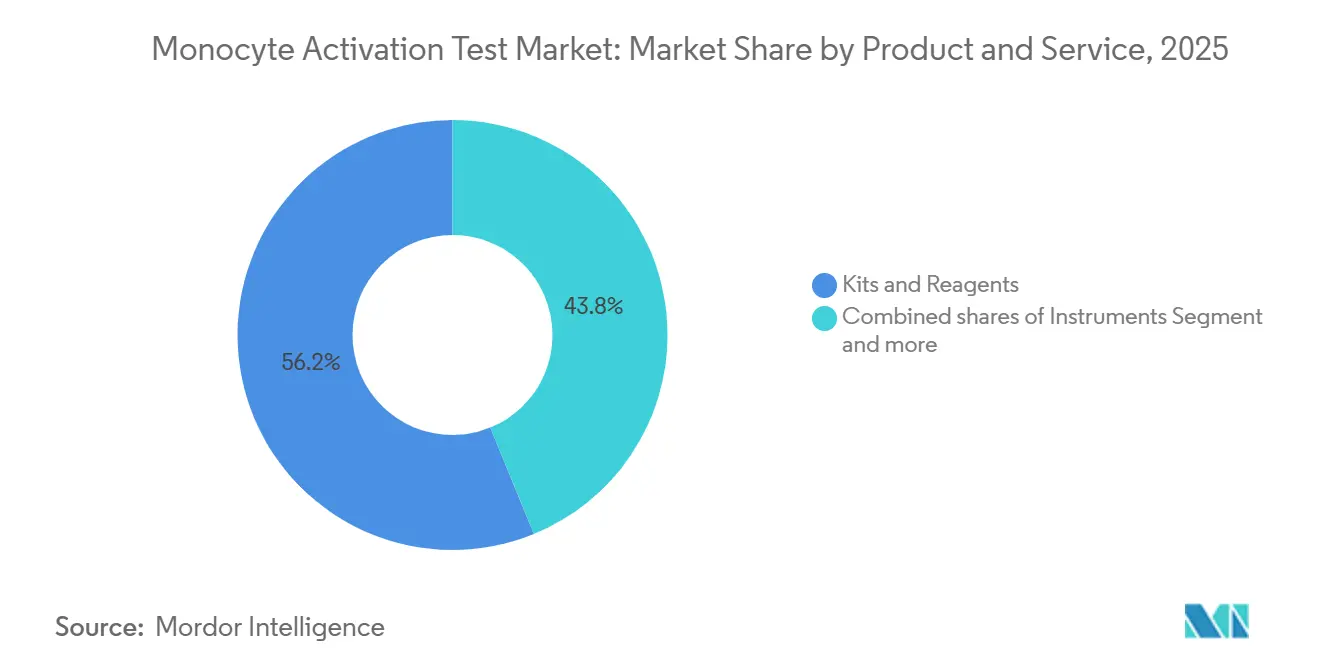

- Par produits et services, les kits et réactifs ont dominé le marché du test d'activation des monocytes avec une part de marché de 56,18 % en 2025 et progressent à un CAGR de 7,65 % jusqu'en 2031.

- Par source, les tests à base de PBMC représentaient 43,87 % du marché du test d'activation des monocytes en 2025, tandis que les systèmes à base de lignées cellulaires progressent à 7,93 % jusqu'en 2031.

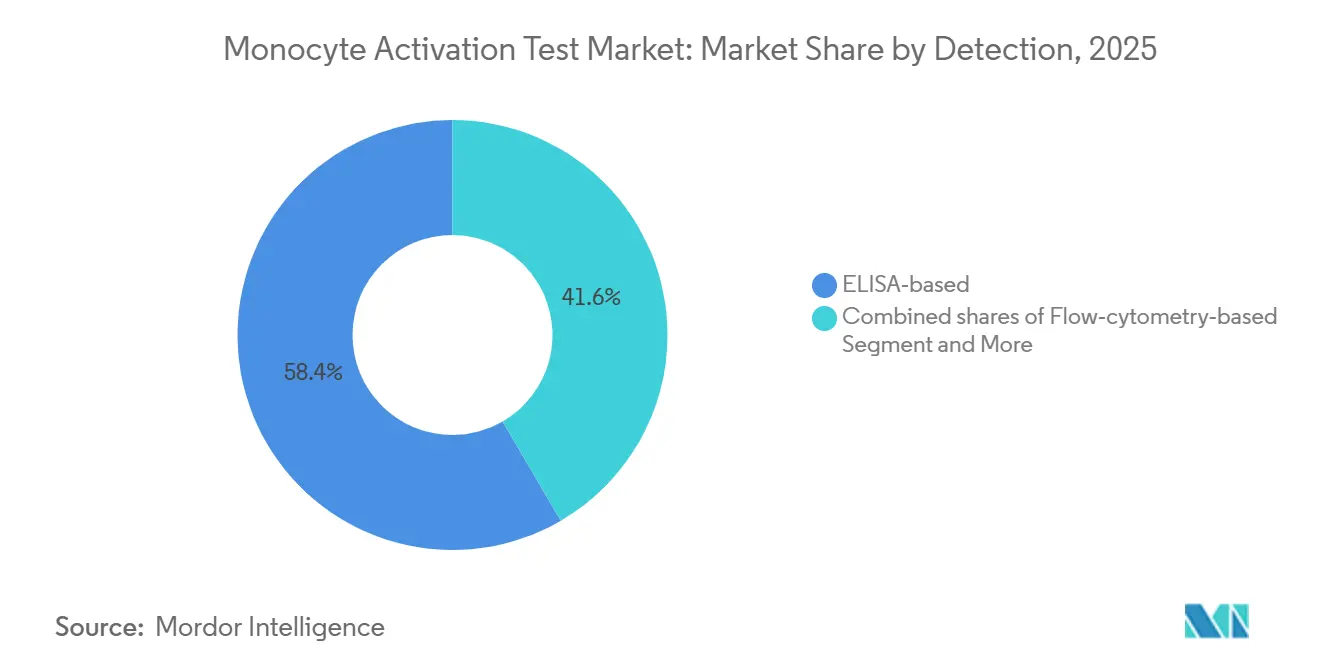

- Par détection, les lectures ELISA représentaient 58,39 % de la taille du marché du test d'activation des monocytes en 2025, et les formats qPCR / gène rapporteur progressent à un CAGR de 8,01 % jusqu'en 2031.

- Par application, le développement de médicaments et la libération de lots représentaient 44,88 % du marché du test d'activation des monocytes en 2025, tandis que le développement de vaccins s'accélère à un CAGR de 7,67 % jusqu'en 2031.

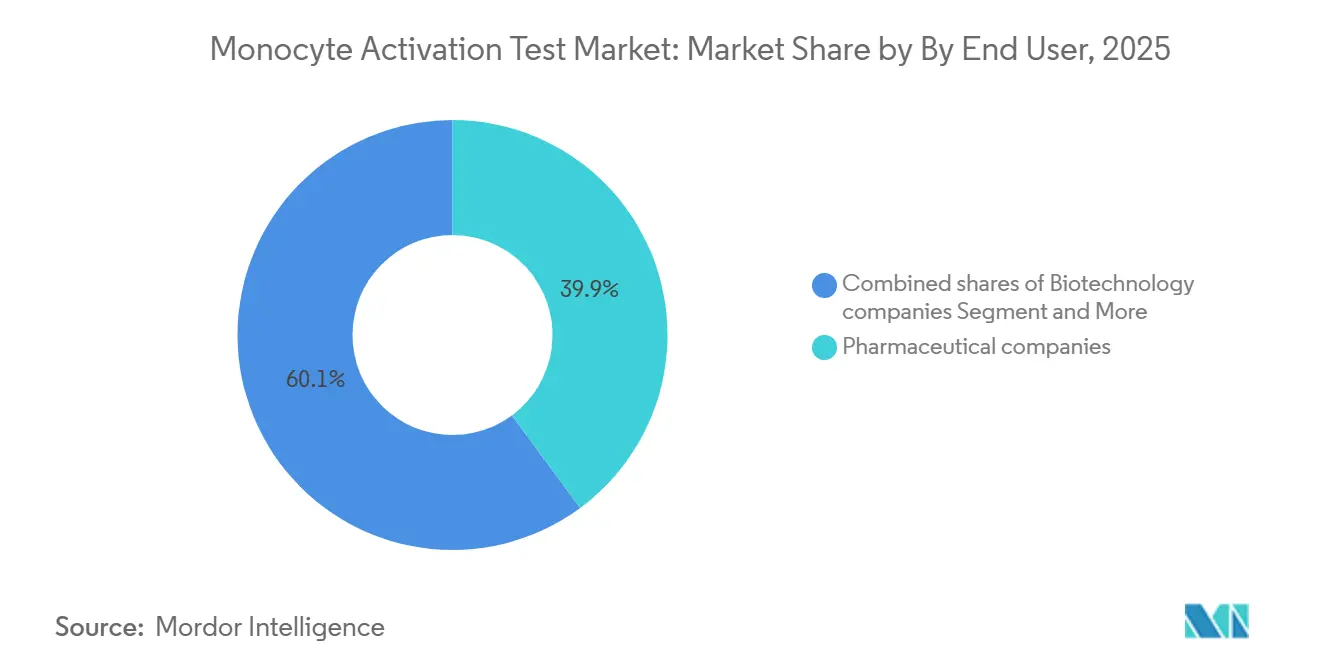

- Par utilisateur final, les entreprises pharmaceutiques ont capté 39,87 % des revenus en 2025 et les entreprises de biotechnologie représentent le canal à la croissance la plus rapide avec un CAGR de 7,76 % sur 2026-2031.

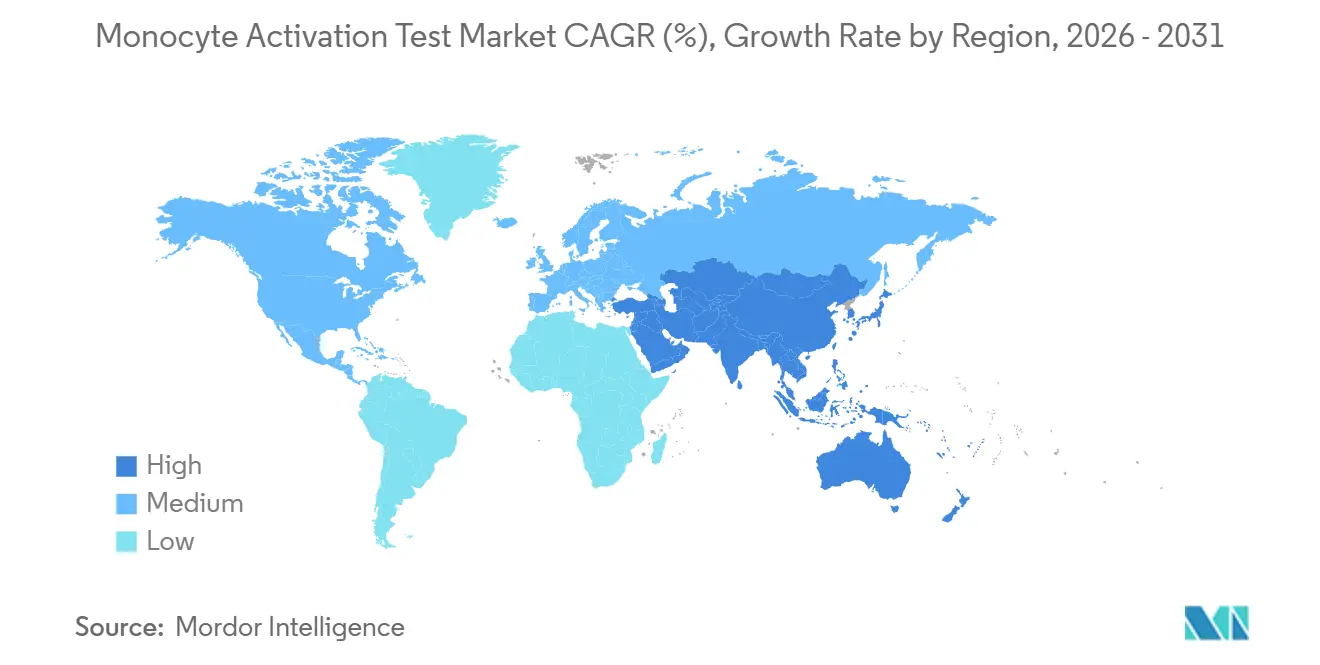

- Par géographie, l'Amérique du Nord a capté 38,39 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 7,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du test d'activation des monocytes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'élimination progressive réglementaire du test de pyrogènes sur lapin en Europe accélère l'adoption du test d'activation des monocytes | +1.8% | Europe, répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| L'expansion des pipelines de produits biologiques, de thérapies cellulaires/géniques et parentéraux augmente les volumes de tests de pyrogènes | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et dans le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les mandats éthiques/3R et les politiques de durabilité des entreprises favorisent les tests sans animaux | +0.9% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Les formats rapides du test d'activation des monocytes réduisent le délai d'exécution et les goulots d'étranglement du contrôle qualité | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Le nouveau chapitre Ph. Eur. 5.1.13 « Pyrogénicité » de l'UE et l'évaluation des risques NEP orientent le test d'activation des monocytes là où le BET/rFC est insuffisant | +1.0% | Europe, influence réglementaire s'étendant à la région MENA et à l'Amérique latine | Moyen terme (2-4 ans) |

| La mise à l'échelle de l'approvisionnement en PBMC et les partenariats avec les fournisseurs améliorent la reproductibilité lot à lot et la disponibilité mondiale | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'élimination progressive réglementaire du test de pyrogènes sur lapin en Europe accélère l'adoption du test d'activation des monocytes

La Pharmacopée européenne a supprimé le test de pyrogènes sur lapin du chapitre 2.6.8 le 1er janvier 2026 et l'a retiré de 57 monographies d'ici juillet 2025, éliminant ainsi le dernier recours réglementaire qui retardait l'investissement dans le test d'activation des monocytes. Les fabricants doivent désormais effectuer des évaluations des risques liés aux pyrogènes non endotoxiniques pour chaque modification de procédé, imposant de facto le test d'activation des monocytes pour les produits biologiques complexes. Les régulateurs du Moyen-Orient et d'Afrique, qui s'alignent sur les normes de la Ph. Eur., mettent à jour leurs directives nationales, élargissant la demande adressable. La majorité des produits parentéraux européens anciennement testés sur des lapins doit être convertie au test d'activation des monocytes d'ici mi-2026, déclenchant une hausse à court terme qui se répercute sur l'Amérique latine et la région MENA à moyen terme.

L'expansion des pipelines de produits biologiques et de thérapies cellulaires/géniques augmente les volumes de tests de pyrogènes

L'investissement dans les thérapies géniques a atteint 15,2 milliards USD en 2024, avec plus de la moitié des nouveaux essais hors oncologie, apportant des nanoparticules lipidiques, des capside virales et de nouveaux excipients qui activent les monocytes via des voies indépendantes des TLR [2]« Riding the Gene-Therapy Rollercoaster into 2026 », Inside Precision Medicine, insideprecisionmedicine.com. L'examen approfondi de la FDA concernant l'activation immunitaire innée à la suite de décès liés aux AAV en 2025 a conduit à l'adoption du test d'activation des monocytes aux stades précliniques et de phase I. Les vaccins à ARNm illustrent ce besoin : leurs lipides ionisables induisent du TNF-α et de l'IL-6 que les tests d'endotoxines ordinaires ne détectent pas. Les volumes augmentent donc au-delà de la libération de lots pour s'étendre aux flux de travail de développement et de validation, notamment en Amérique du Nord et en Europe, l'Asie-Pacifique ajoutant des capacités jusqu'en 2030.

Les mandats éthiques / 3R et les politiques de durabilité des entreprises favorisent les tests sans animaux

La directive UE 2010/63 et les rapports ESG des entreprises intensifient la pression pour remplacer les tests sur animaux. Charles River positionne le test d'activation des monocytes dans son projet d'avancement des méthodes alternatives, reliant la nécessité réglementaire aux impératifs éthiques. Le symposium de l'EDQM de février 2026 a réaffirmé son engagement en faveur des alternatives, et les grands fabricants de médicaments intègrent désormais des objectifs de tests sans animaux dans leurs déclarations ESG. Ces politiques amplifient les moteurs réglementaires et techniques, soutenant la demande dans les régions où l'application des 3R est forte.

Les formats rapides du test d'activation des monocytes réduisent le délai d'exécution et les goulots d'étranglement du contrôle qualité

Le test d'activation des monocytes traditionnel à base de PBMC prend jusqu'à deux jours. Le système PyroCell MAT Rapid de Lonza et les kits de luciférase NF-κB NOMO-1 fournissent des résultats en trois à cinq heures avec une sensibilité inférieure à 0,013 EU/mL. Les plateformes de PCR numérique quantifient l'ARNm des cytokines en quatre heures. Un délai d'exécution plus rapide s'aligne sur les stratégies de libération en temps réel pour les thérapies cellulaires et les vaccins à haut débit. L'adoption précoce se fait aux États-Unis et en Europe, les primes de prix limitant la pénétration jusqu'en 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'acceptation pharmacopéiale non harmonisée et les validations spécifiques aux produits ralentissent le déploiement mondial | -1.3% | Mondial, aigu au Japon, en Amérique latine et dans certaines parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La variabilité des donneurs/tests et les défis de reproductibilité inter-laboratoires alourdissent la charge d'assurance qualité/validation | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Le manque de standards de référence NEP et de matériaux de contrôle limite la robustesse de la PSV et de la comparabilité | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Les équipements/lectures spécialisés (ELISA/rapporteurs) et les besoins en personnel qualifié augmentent les coûts d'entrée | -0.7% | Mondial, aigu dans les marchés émergents et les petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'acceptation pharmacopéiale non harmonisée et les validations spécifiques aux produits ralentissent le déploiement mondial

L'USP ne dispose pas d'un chapitre dédié au test d'activation des monocytes, obligeant les promoteurs à fournir une validation complète de méthode alternative en vertu du chapitre <1225> et une vérification spécifique au produit, ajoutant 6 à 12 mois et jusqu'à 0,5 million USD par produit. Le Japon et la Pharmacopoeia Internationalis omettent entièrement le test d'activation des monocytes, imposant des tests doubles sur lapin ou aux endotoxines pour ces marchés. Jusqu'à ce que l'ICH Q4B s'étende au test d'activation des monocytes, les entreprises multinationales évaluent les coûts de duplication par rapport aux gains scientifiques.

La variabilité des donneurs/tests et les défis de reproductibilité inter-laboratoires alourdissent la charge d'assurance qualité

Onze pour cent des donneurs de PBMC sont de faibles répondeurs, et une réfrigération de cinq jours réduit la réactivité de trois fois. La revalidation lot à lot augmente les coûts, tandis que les CV inter-essais allant jusqu'à 45 % dépassent la variabilité typique des tests d'endotoxines. Les plateformes à base de lignées cellulaires résolvent la variabilité mais font face à un manque de directives pharmacopéiales. Cet obstacle technique réduit l'adoption parmi les laboratoires plus petits et les fabricants sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les kits ancrent les revenus, les services captent la complexité de la validation

Les kits et réactifs ont dominé le marché du test d'activation des monocytes, avec une part de 56,18 % en 2025, et progressent à un CAGR de 7,65 %. Les formats ELISA rapide et gène rapporteur soutiennent la demande. Les instruments représentent une part plus faible car un seul lecteur prend en charge plusieurs tests, mais restent essentiels pour les flux de travail à base cellulaire ; des fournisseurs tels que BMG LABTECH proposent des lecteurs multimode avec incubation à 37 °C et contrôle à 5 % de CO₂. Les services se développent à mesure que les entreprises de biotechnologie externalisent la validation ; Charles River fournit des tests clés en main, des études d'interférence et des conseils réglementaires, monétisant la complexité.

Les grandes biopharmas internalisent le test d'activation des monocytes pour réduire les coûts unitaires, tandis que les petits promoteurs font appel aux CRO pour éviter les dépenses en capital. Les revenus des services sont épisodiques, liés aux lancements de produits et aux cycles de validation, tandis que les ventes de kits se répètent à chaque lot. Les fournisseurs disposant de portefeuilles intégrés — cellules, réactifs, standards de référence et protocoles — abaissent les barrières à l'adoption et défendent les marges. La demande de forfaits de services incluant le développement de méthodes et le soutien aux soumissions augmente, créant un écosystème à deux vitesses au sein du marché du test d'activation des monocytes.

Par source / système cellulaire : les lignées cellulaires progressent grâce à la reproductibilité, les PBMC conservent leur pertinence clinique

Les méthodes à base de PBMC contrôlaient 43,87 % de la part du marché du test d'activation des monocytes en 2025, grâce au précédent pharmacopéial. Les plateformes à base de lignées cellulaires progressent à un CAGR de 7,93 % grâce aux avantages de reproductibilité. Les tests de luciférase NF-κB NOMO-1 ou THP-1 offrent des limites de détection inférieures à 0,013 EU/mL et suppriment les coûts de sélection des donneurs [3]Étude du test de luciférase rapporteur NF-κB NOMO-1, Nature, nature.com. Les formats sur sang total restent de niche pour la thérapie par phages et les matrices complexes en raison des contraintes logistiques limitant l'échelle.

Les lignées cellulaires séduisent les fabricants de vaccins et les CDMO traitant de grands volumes, mais les régulateurs exigent des études de transition pour démontrer la parité avec les tests à base de PBMC. Les directives de la MHRA de 2025 sur la thérapie par phages ont accepté le test d'activation des monocytes sans prescrire la source cellulaire, indiquant une ouverture aux alternatives validées. Les macrophages dérivés de hiPSC offrent une voie future prometteuse pour la production GMP mais attendent une validation. La coexistence des PBMC et des lignées cellulaires garantit des options différenciées selon les budgets et les profils de risque sur le marché du test d'activation des monocytes.

Par détection : l'ELISA domine, les gènes rapporteurs perturbent le marché

L'ELISA représentait 58,39 % du marché du test d'activation des monocytes en 2025 ; l'IL-6 reste la cytokine de référence pour les tests à base de PBMC. Les plateformes à gène rapporteur et qPCR progressent à un CAGR de 8,01 % car elles réduisent considérablement le délai d'exécution et élargissent la plage dynamique. Les tests de luciférase NF-κB dans les lignées cellulaires produisent des résultats en 3 heures et détectent des niveaux d'endotoxines plus de 30 fois inférieurs à ceux détectés par ELISA, répondant aux besoins de libération en temps réel. La cytométrie en flux fournit un aperçu mécanistique mais manque des sorties de puissance quantitative requises pour la conformité compendiale.

Les promoteurs choisissent une technique de détection en fonction de la familiarité réglementaire, de la rapidité et de la sensibilité. Les fournisseurs proposant des kits multimode permettent aux utilisateurs de changer de format à mesure que les produits passent du développement à la commercialisation, créant des opportunités de vente croisée de réactifs et d'instruments sur le marché du test d'activation des monocytes.

Par application : la libération de lots est en tête, les vaccins s'accélèrent en raison de la pyrogénicité inhérente

Le développement de médicaments et la libération de lots ont contribué à 44,88 % des revenus de 2025. Le développement de vaccins est l'application à la croissance la plus rapide, avec un CAGR de 7,67 %, car les vaccins à nanoparticules lipidiques et adjuvantés activent intrinsèquement les monocytes, rendant le test d'activation des monocytes essentiel en vertu de la Ph. Eur. 2.6.40. Les tests sur dispositifs médicaux et matières premières sont plus modestes mais en hausse à mesure que les mises à jour de la norme ISO 10993 mettent en évidence les contaminants biologiques plutôt que les pyrogènes d'origine matérielle.

Les volumes de libération de lots soutiennent la demande de base, les montées en puissance des vaccins ajoutant une croissance incrémentale. Les tests sur dispositifs et matières premières diversifient les segments d'utilisateurs finaux, élargissant l'adoption sur le marché du test d'activation des monocytes.

Par utilisateur final : l'externalisation par les biotechs dépasse l'internalisation par les pharmas

Les entreprises de biotechnologie devraient progresser à un CAGR de 7,76 % jusqu'en 2031, croissant plus vite que le marché global du test d'activation des monocytes car elles externalisent la validation auprès d'organisations de recherche sous contrat plutôt que d'absorber le coût initial de 200 000 à 500 000 USD pour l'instrumentation et la vérification des méthodes.

Les entreprises pharmaceutiques représentaient 39,87 % de la part du marché du test d'activation des monocytes en 2025, une position ancrée dans des portefeuilles injectables à haut volume où les tests internes réduisent les coûts par lot à 50-100 USD contre 300-500 USD pour les services externes. Les fabricants de dispositifs médicaux restent un groupe plus restreint mais en progression car les normes ISO 10993-11 et ISO/TR 21582 mettent désormais l'accent sur le dépistage des pyrogènes des dispositifs en contact avec le sang ou les tissus, imposant des protocoles d'extraction conformément à la norme ISO 10993-12 et des études d'interférence pour confirmer que les substances extractibles ne suppriment pas l'activation des monocytes.

Analyse géographique

L'Amérique du Nord a représenté 38,39 % des revenus en 2025. La FDA accepte le test d'activation des monocytes comme méthode alternative après validation complète, mais l'absence d'un chapitre compendial augmente les coûts. L'expansion de 18 000 pieds carrés de Lonza dans le Maryland témoigne d'une demande régionale soutenue. La concentration des pipelines de thérapies géniques et l'examen accru après les événements de sécurité de 2025 favorisent l'adoption en phase précoce. Le Canada et le Mexique contribuent modestement ; les producteurs de biosimilaires mexicains mettent en œuvre le test d'activation des monocytes pour répondre aux normes d'exportation.

La part de l'Europe bénéficie d'une sécurité juridique : le test sur lapin a été supprimé et l'évaluation des risques liés aux pyrogènes non endotoxiniques est obligatoire. L'Allemagne, le Royaume-Uni et la France sont en tête grâce à des clusters biopharma denses et à une forte culture des 3R. Le symposium de l'EDQM de 2026 a fourni des orientations de mise en œuvre, facilitant l'adoption. L'adoption en Europe du Sud est en retard, mais les répercussions vers la région MENA et l'Amérique latine via des normes harmonisées soutiennent la croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,59 % jusqu'en 2031. La Chine et l'Inde développent des usines de thérapies cellulaires et de biosimilaires dépourvues d'infrastructure sur lapin, adoptant le test d'activation des monocytes dès le départ. Le manque de la pharmacopée japonaise impose des tests doubles, freinant la croissance. La Corée du Sud tire parti de son leadership en thérapie cellulaire, et les régulateurs australiens privilégient les méthodes in vitro. L'Asie du Sud-Est et Taïwan représentent des adoptants émergents à mesure qu'ils s'alignent sur les exigences des marchés d'exportation. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent plus modestes mais stratégiques. Les autorités sanitaires du CCG et l'ANVISA du Brésil s'alignent progressivement sur les normes européennes, ouvrant de nouveaux marchés pour les kits et les services de validation.

Paysage concurrentiel

Les cinq principaux fournisseurs, Lonza, Merck KGaA, Charles River, Eurofins et FUJIFILM Wako, représentent la majorité des revenus combinés, laissant une place modérée aux spécialistes. Lonza et Merck s'appuient sur des portefeuilles intégrés couvrant les réactifs, les standards de référence et les instruments multimode, réduisant la charge de validation des clients. Charles River et Eurofins intègrent le test d'activation des monocytes dans des suites de tests de produits biologiques plus larges, attirant les promoteurs qui migrent depuis les tests sur lapin.

La course technologique est centrée sur la rapidité. Le système PyroCell MAT Rapid de Lonza lancé en 2023 a réduit le délai d'exécution à une nuit plus ELISA rapide, tandis que les plateformes de luciférase NF-κB à base de lignées cellulaires fournissent des résultats en trois heures avec des limites de détection ultra-basses. FUJIFILM a mis en avant le test d'activation des monocytes comme pilier de croissance lors de son bilan des sciences de la vie de 2025. Les perturbateurs émergents comprennent les fournisseurs de macrophages dérivés de hiPSC et les développeurs de PCR numérique ciblant des flux de travail de quatre heures.

Les CRO tels que SGS, Nelson Labs et WuXi AppTec captent des conseils de validation à haute marge, essentiels là où la disharmonie pharmacopéiale persiste. Les innovateurs de niche en lignées cellulaires et les fabricants de réactifs exploitent les lacunes en matière de variabilité des donneurs et de sensibilité. À mesure que le cycle de remplacement européen atteint son pic d'ici 2027, les fournisseurs se tournent vers l'APAC et l'Amérique latine tout en regroupant des conseils réglementaires pour défendre leur part sur le marché du test d'activation des monocytes.

Leaders du secteur du test d'activation des monocytes

Lonza Group Ltd.

Merck KGaA

Charles River Laboratories International, Inc.

Eurofins Scientific SE

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : l'EDQM a organisé un symposium sur la mise en œuvre du test d'activation des monocytes après la suppression du test sur lapin, fournissant des orientations sur la validation et la reproductibilité.

- Novembre 2025 : Burgmaier et al. ont validé l'équivalence du test d'activation des monocytes aux tests sur lapin dans l'International Journal of Molecular Sciences ; la FDA a accepté la méthode dans un dépôt de BLA.

- Février 2025 : la stratégie Bio CDMO de FUJIFILM a mis en avant les lancements de kits de test d'activation des monocytes alignés sur l'élimination progressive du RPT en Europe.

Portée du rapport mondial sur le marché du test d'activation des monocytes

Selon la portée du rapport, le test d'activation des monocytes est un test in vitro hautement sensible qui utilise des monocytes humains pour détecter un large spectre de pyrogènes — substances inductrices de fièvre dans les médicaments parentéraux, les produits biologiques et les dispositifs médicaux. En simulant les stades initiaux de la réponse immunitaire innée humaine, le test d'activation des monocytes fournit des prédictions plus précises des réponses humaines que les méthodes traditionnelles à base animale, telles que le test de pyrogènes sur lapin (RPT).

Le marché du test d'activation des monocytes est segmenté par produit et service, source, détection, application, utilisateur final et géographie. Par produit et services, le marché est segmenté en kits et réactifs, instruments et services. Par source, le marché est segmenté en à base de PBMC, à base de lignées cellulaires et à base de sang total. Par détection, le marché est segmenté en à base d'ELISA, à base de cytométrie en flux et à base de qPCR/gène rapporteur. Par application, le marché est segmenté en développement de médicaments, développement de vaccins, vaccins intrinsèquement pyrogènes, dispositifs médicaux et matières premières. Par utilisateurs finaux, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, fabricants de dispositifs médicaux, CRO/CMO/CTO et instituts académiques et de recherche.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Kits et réactifs |

| Instruments |

| Services (tests CRO/CTO, validation, formation) |

| À base de PBMC |

| À base de lignées cellulaires (ex. : MM6, THP-1, NOMO-1) |

| À base de sang total |

| À base d'ELISA |

| À base de cytométrie en flux |

| À base de qPCR/gène rapporteur (ex. : luciférase NF-κB, dPCR) |

| Développement de médicaments / libération de lots |

| Développement de vaccins et vaccins intrinsèquement pyrogènes |

| Dispositifs médicaux (pyrogènes d'origine matérielle) |

| Matières premières / excipients / API |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Fabricants de dispositifs médicaux |

| CRO/CMO/CTO |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit et service | Kits et réactifs | |

| Instruments | ||

| Services (tests CRO/CTO, validation, formation) | ||

| Par source | À base de PBMC | |

| À base de lignées cellulaires (ex. : MM6, THP-1, NOMO-1) | ||

| À base de sang total | ||

| Par détection | À base d'ELISA | |

| À base de cytométrie en flux | ||

| À base de qPCR/gène rapporteur (ex. : luciférase NF-κB, dPCR) | ||

| Par application | Développement de médicaments / libération de lots | |

| Développement de vaccins et vaccins intrinsèquement pyrogènes | ||

| Dispositifs médicaux (pyrogènes d'origine matérielle) | ||

| Matières premières / excipients / API | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Fabricants de dispositifs médicaux | ||

| CRO/CMO/CTO | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle taille devrait atteindre le marché du test d'activation des monocytes d'ici 2031 ?

Il est prévu qu'il atteigne 498,7 millions USD, progressant à un CAGR de 7,33 % de 2026 à 2031.

Pourquoi l'Europe adopte-t-elle le test d'activation des monocytes plus rapidement que les autres régions ?

La Pharmacopée européenne a éliminé le test de pyrogènes sur lapin et exige des évaluations des risques liés aux pyrogènes non endotoxiniques, faisant du test d'activation des monocytes le test par défaut.

Quelle catégorie de produits est en tête des revenus ?

Les kits et réactifs détiennent une part de 56,18 % en 2025 grâce aux formats ELISA rapide et gène rapporteur qui réduisent les délais d'exécution.

Qu'est-ce qui freine le déploiement mondial du test d'activation des monocytes ?

L'absence de chapitres pharmacopéiaux harmonisés en dehors de l'Europe impose une double validation et augmente les coûts, freinant l'adoption.

Dernière mise à jour de la page le: