Taille et Part du Marché des Instruments de Visualisation pour la Chirurgie Mini-Invasive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.46 Milliards de dollars |

| Taille du Marché (2031) | 23.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments de Visualisation pour la Chirurgie Mini-Invasive par Mordor Intelligence

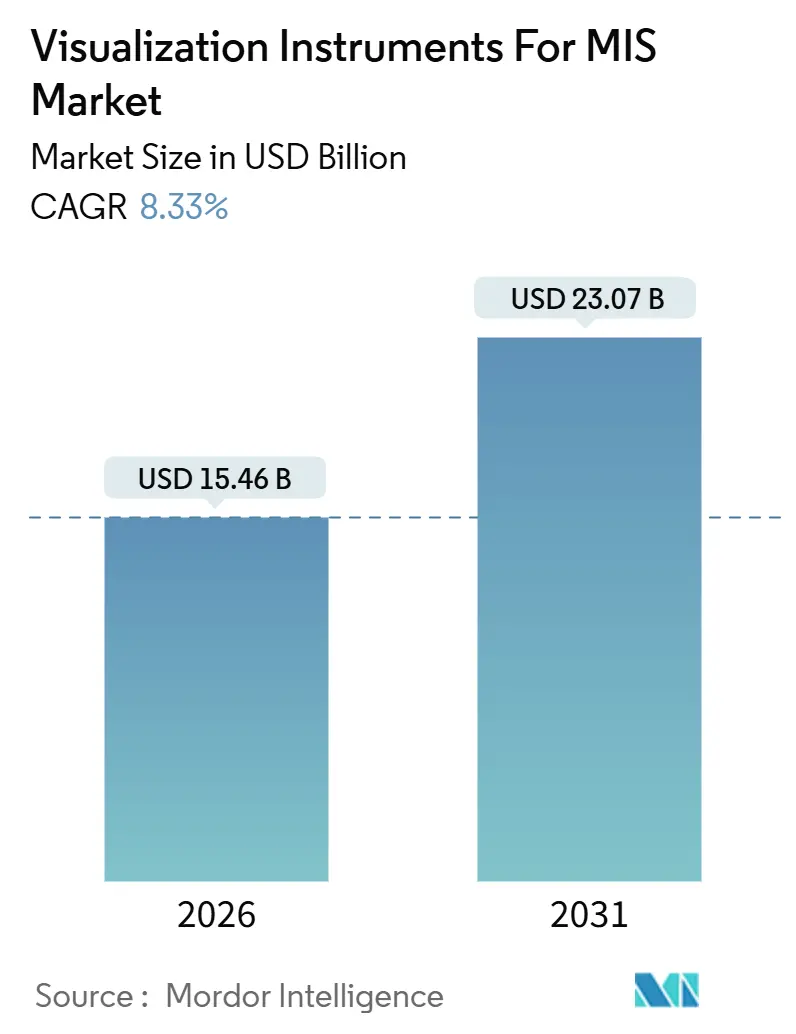

La taille du marché des instruments de visualisation pour la chirurgie mini-invasive est estimée à 15,46 milliards USD en 2026 et devrait atteindre 23,07 milliards USD d'ici 2031, à un TCAC de 8,33 % pendant la période de prévision (2026-2031).

La demande robuste sous-jacente pour des plateformes optiques améliorées, des endoscopes à usage unique et des modules de vision robotique complémentaires. Les blocs opératoires hospitaliers qui remplacent les équipements HD hérités par des systèmes 4K et 8K réalisent des durées d'intervention plus courtes, une rotation plus fluide et une précision d'imagerie accrue, tandis que les centres de chirurgie ambulatoire s'appuient sur des endoscopes jetables pour contourner les retards de retraitement et les risques de contrôle des infections. Une base installée croissante de plus de 9 000 robots da Vinci d'ici fin 2025 lie les prestataires à des têtes de caméra, des chariots de vision et des sources lumineuses propriétaires qui offrent des profils de marge attractifs pour les fournisseurs.[1]U.S. Food and Drug Administration, "La FDA approuve le système chirurgical da Vinci 5 d'Intuitive Surgical," U.S. FDA, fda.gov Des challengers modulaires tels que Hugo et Versius fournissent des consoles à architecture ouverte mais génèrent néanmoins des ventes complémentaires pour les modules d'imagerie. Simultanément, une vague d'autorisations de la FDA pour des analyses assistées par IA — menée par GI Genius et Paradigm — crée un flux de revenus logiciels parallèle qui amortit la banalisation du matériel.

Principaux Enseignements du Rapport

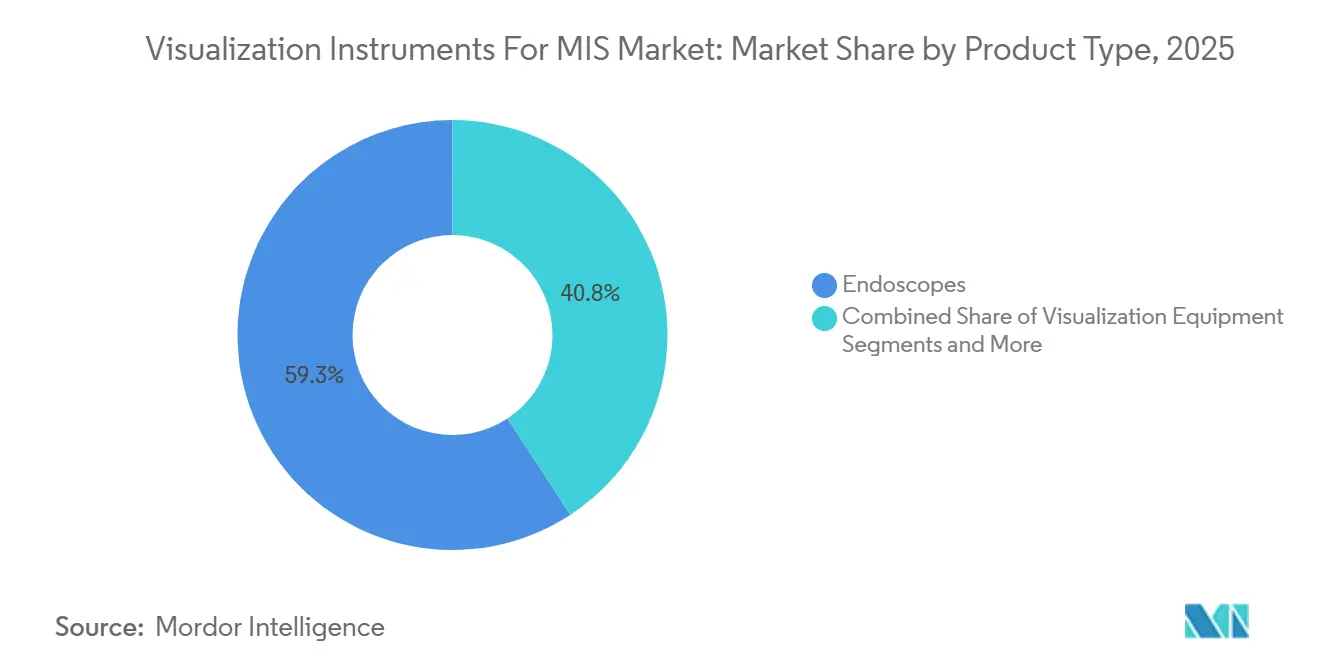

- Par type de produit, les endoscopes représentaient 59,25 % de la part du marché des instruments de visualisation pour la chirurgie mini-invasive en 2025, tandis que les modules de vision robotique devraient se développer à un TCAC de 12,52 % jusqu'en 2031.

- Par technologie, les systèmes HD étaient en tête avec 51,43 % de la part du marché des instruments de visualisation pour la chirurgie mini-invasive en 2025, tandis que les analyses d'images assistées par IA devraient croître à un TCAC de 12,67 % jusqu'en 2031.

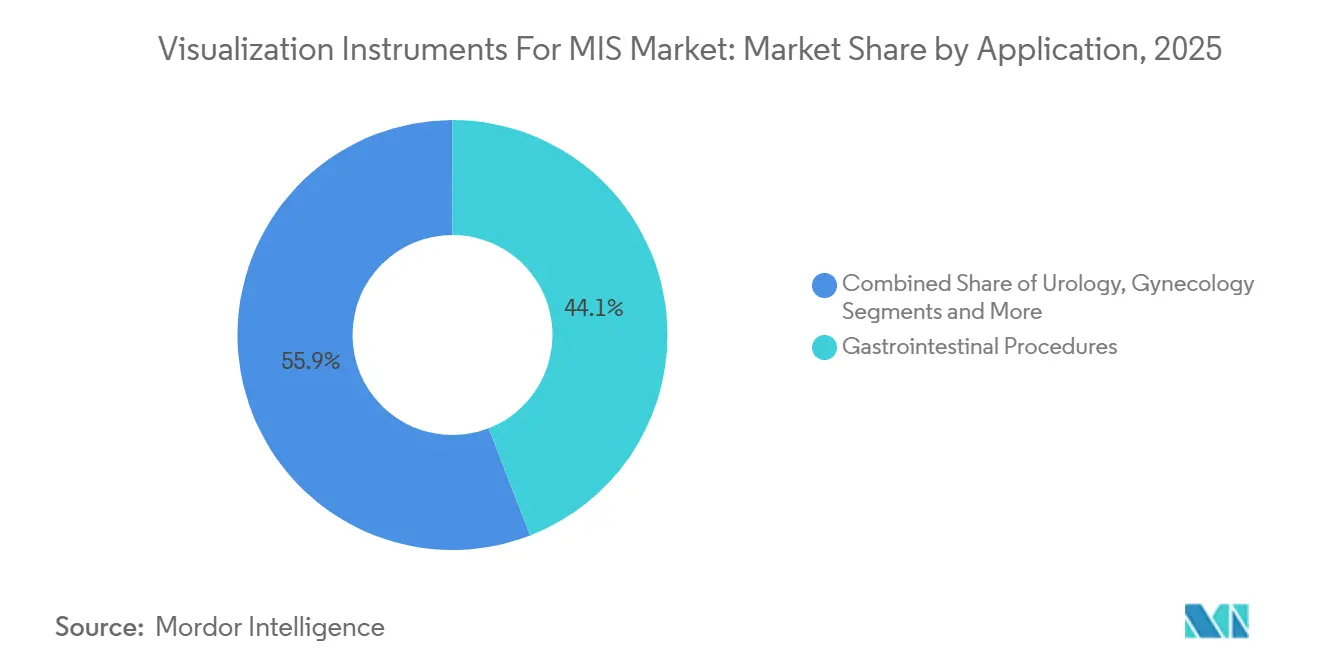

- Par application, les procédures gastro-intestinales détenaient 44,11 % de la part des revenus de la taille du marché des instruments de visualisation pour la chirurgie mini-invasive en 2025 ; la pneumologie et la bronchoscopie progressent à un TCAC de 11,43 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux conservaient 59,63 % de la part des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 10,34 % jusqu'en 2031.

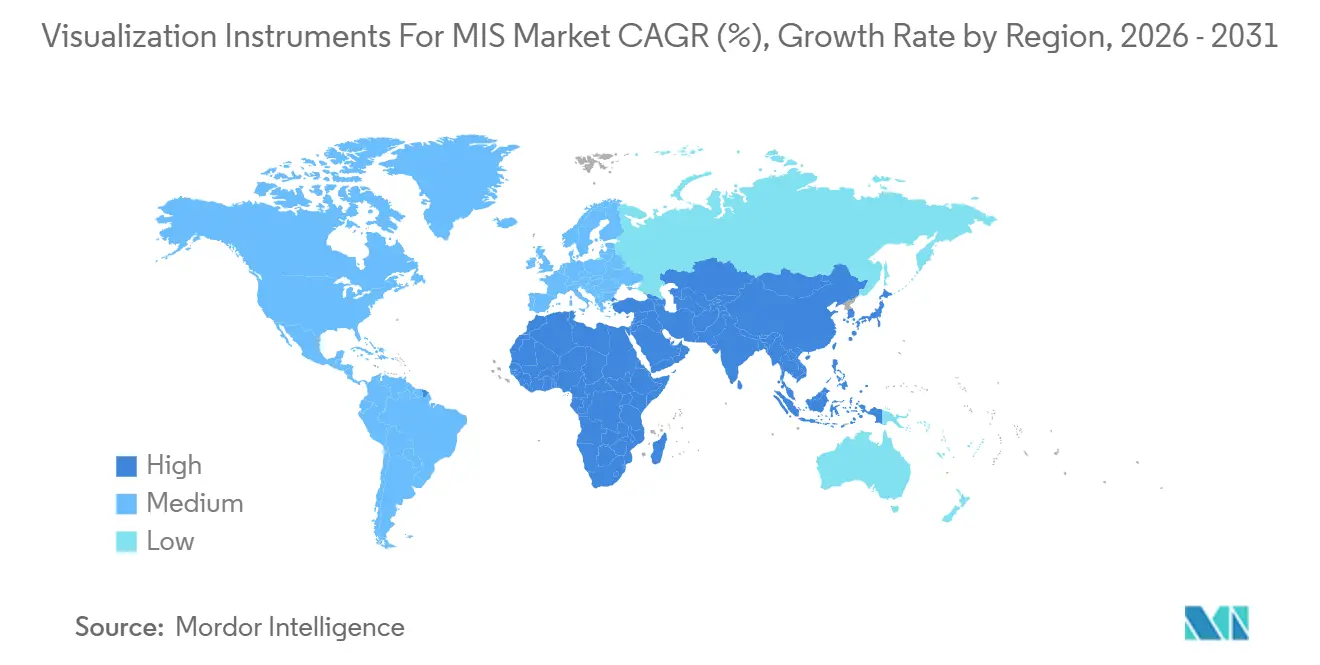

- Par géographie, l'Amérique du Nord représentait 34,68 % de la part du marché des instruments de visualisation pour la chirurgie mini-invasive en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 10,57 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Instruments de Visualisation pour la Chirurgie Mini-Invasive

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de la Chirurgie Guidée par l'Image Améliorée par l'IA | +1.8% | Amérique du Nord et Europe, premières métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition Généralisée vers les Endoscopes de Visualisation à Usage Unique | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤2 ans) |

| Mises à Niveau des Processeurs Vidéo 4K/8K et 3D dans les Blocs Opératoires | +1.2% | Amérique du Nord, Europe, CCG, Australie | Moyen terme (2-4 ans) |

| Essor des Centres de Chirurgie Ambulatoire dans les Pays à Revenus Élevés | +1.4% | États-Unis, Canada, Allemagne, Royaume-Uni | Long terme (≥4 ans) |

| La Croissance de la Base Installée de Chirurgie Mini-Invasive Robotique Stimule la Demande de Modules de Vision | +1.6% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥4 ans) |

| Plateformes XR pour la Navigation Peropératoire et le Tutorat à Distance | +0.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Chirurgie Guidée par l'Image Améliorée par l'IA

Les superpositions en temps réel qui délimitent les marges tumorales, la vascularisation et la trajectoire des instruments réduisent le temps médian d'intervention de 12 % à 18 %, un avantage qui résonne avec les modèles économiques des centres de chirurgie ambulatoire liés à des remboursements fixes.[2]Medtronic plc, "Medtronic obtient l'autorisation de la FDA pour GI Genius," Medtronic, news.medtronic.com Le système Paradigm a obtenu l'autorisation 510(k) pour les procédures rachidiennes et crâniennes en avril 2025, marquant le premier outil de guidage stéréoscopique activé par l'IA en neurochirurgie.[3]Proprio Inc., "Autorisation de navigation chirurgicale Paradigm," AccessWire, accesswire.com Le da Vinci 5 d'Intuitive a ajouté le suivi automatisé des instruments en octobre 2025, fournissant aux comités d'accréditation des indicateurs quantitatifs de compétences. Les algorithmes d'apprentissage continu doivent naviguer dans la conformité ISO 13485 et IEC 62304, mais l'absence de codes CPT distincts signifie que les hôpitaux absorbent des frais de licence annuels de 50 000 à 150 000 USD. La prime est souvent compensée par des taux de complications plus faibles qui réduisent les réadmissions sur des cycles de reporting qualité de trois ans.

Transition Généralisée vers les Endoscopes de Visualisation à Usage Unique

Les endoscopes jetables éliminent le risque de contamination croisée et deviennent économiques une fois que les coûts de retraitement par cycle dépassent 150 USD. L'aScope 5 a capté 18 % du volume de bronchoscopie aux États-Unis d'ici 2025, tandis que les duodénoscopes Exalt Model D ont atteint 320 hôpitaux dans l'année suivant l'autorisation de la FDA. Medicare paie toujours 1 200 USD pour une coloscopie quel que soit le type d'endoscope, laissant les centres de chirurgie ambulatoire supporter la prime de 80 à 200 USD, mais l'amélioration de la rotation aide à récupérer l'écart dans les centres à fort volume. Chaque endoscope jetable ajoute 0,8 kg de déchets médicaux, ce qui incite l'Union européenne à élaborer des règles de responsabilité élargie des producteurs prévues pour 2028 qui obligeront les fabricants à financer le recyclage. Les fournisseurs pilotent déjà des programmes de reprise en circuit fermé pour atténuer les critiques environnementales et sécuriser les contrats d'approvisionnement avec les systèmes de santé orientés vers les achats responsables.

Mises à Niveau des Processeurs Vidéo 4K/8K et 3D dans les Blocs Opératoires

Les caméras ultra-haute définition délivrent 8,3 mégapixels par image, permettant aux chirurgiens de distinguer les faisceaux nerveux et les canaux lymphatiques que la vidéo HD brouille. Olympus a installé 4 200 équipements VISERA 4K d'ici 2025, et Stryker a placé 1 800 de ses plateformes 1688, souvent associées aux bras robotiques Mako pour l'orthopédie. KARL STORZ a présenté un prototype 8K à MEDICA 2024 mais conditionne sa commercialisation à l'approvisionnement en dalles d'affichage auprès de LG et Samsung. L'optique tridimensionnelle réduit les erreurs de suture laparoscopique de 22 %, bien que certains chirurgiens signalent une fatigue oculaire avec les lunettes polarisées, ralentissant l'adoption. Les hôpitaux qui ont effectué la mise à niveau de la HD vers la 4K entre 2023 et 2025 ont réduit le temps médian en salle d'opération dans les cas complexes de gastro-entérologie et d'urologie de 9 %, augmentant le débit de la salle à 1,2 cas supplémentaire par jour.

Essor des Centres de Chirurgie Ambulatoire dans les Pays à Revenus Élevés

Les centres de chirurgie ambulatoire ont réalisé 68 % des chirurgies ambulatoires aux États-Unis en 2025, contre 54 % en 2019, catalysés par l'extension par le CMS de la liste couverte par les centres de chirurgie ambulatoire pour inclure l'arthroplastie totale du genou et la fusion vertébrale. Les fonds de capital-investissement ont investi 12,3 milliards USD dans des acquisitions de centres de chirurgie ambulatoire en 2024, formant des groupes d'achat qui négocient des remises sur les volumes d'équipements. SCA Health a standardisé la visualisation 4K dans 180 de ses 320 établissements dans le cadre d'un contrat de cinq ans d'une valeur de 240 millions USD avec Stryker. Les assureurs légaux allemands ont approuvé le remboursement de 42 procédures ambulatoires à partir de janvier 2025, entraînant une hausse de 14 % des ouvertures de centres de chirurgie ambulatoire. Le Royaume-Uni a investi 1,8 milliard GBP (2,3 milliards USD) dans des centres de diagnostic communautaires intégrant des salles d'endoscopie avec des endoscopes à usage unique pour réduire les frais généraux liés aux infections.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement Initial Élevé et Incertitude sur la Période de Retour sur Investissement | -0.8% | Mondial, aigu dans les hôpitaux de niveau intermédiaire et les centres de chirurgie ambulatoire ruraux | Court terme (≤2 ans) |

| Compression des Marges due aux Droits de Douane à l'Importation sur l'Électronique Optique | -0.6% | Amérique du Nord, Europe (Royaume-Uni post-Brexit) | Moyen terme (2-4 ans) |

| Voies Réglementaires Fragmentées pour les Algorithmes de Vision par IA | -0.5% | Mondial, prononcé dans l'UE et l'Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Pénurie Mondiale Imminente de Techniciens en Traitement Stérile | -0.7% | États-Unis, Canada, Europe occidentale, Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Incertitude sur la Période de Retour sur Investissement

Un équipement 4K entièrement configuré — tête de caméra, source lumineuse, processeur, deux moniteurs de 55 pouces et logiciel d'intégration — coûte entre 450 000 et 650 000 USD. Les hôpitaux communautaires opérant avec des marges de 2 % à 3 % ont reporté 4,2 milliards USD de commandes d'équipements en 2024, en donnant la priorité aux effectifs et aux mises à niveau des dossiers médicaux électroniques. Medicare a réduit les honoraires de coloscopie de dépistage de 3,8 % dans le barème tarifaire 2025, allongeant les délais de retour sur investissement en capital. La location répartit les coûts sur 72 mois mais lie les établissements à une technologie qui pourrait être éclipsée par des systèmes 8K ou natifs IA à moyen terme. Les modèles de facturation à l'usage des fournisseurs facturent entre 150 et 300 USD par procédure et transfèrent le risque aux fabricants, comprimant la marge des fournisseurs de 6 à 9 points.

Compression des Marges due aux Droits de Douane à l'Importation sur l'Électronique Optique

Les droits de douane de la Section 301 de 7,5 % à 25 % sur les capteurs CMOS, les LED et les câbles à fibres optiques chinois ont alourdi les coûts à l'arrivée pour les fournisseurs de niveau intermédiaire. CONMED a absorbé 18 millions USD de charges douanières en 2024, faisant chuter la marge brute de 58,2 % à 55,7 %. Stryker et Olympus ont réorienté l'assemblage final vers le Mexique et le Vietnam, mais les transferts d'outillage ont ajouté 9 à 12 mois aux lancements de produits et 4 % à 6 % au coût unitaire. Les droits de douane post-Brexit d'une moyenne de 3,2 % ont contraint KARL STORZ à ouvrir un entrepôt à Birmingham en 2024, augmentant les frais généraux de distribution annuels de 2,4 millions GBP (3,1 millions USD).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Combinaison Évolutive d'Optiques Réutilisables et Robotiques

Les endoscopes ont généré 59,25 % du marché des instruments de visualisation pour la chirurgie mini-invasive en 2025, portés par les salles de gastro-entérologie et de bronchoscopie à fort volume. Les variantes à usage unique supplantent désormais les duodénoscopes réutilisables dans les CPRE sujettes aux infections, et les bronchoscopes jetables ont atteint 18 % de part aux États-Unis. Les modules de vision robotique représentent une part actuelle plus modeste, mais ils constituent le composant à la croissance la plus rapide, en voie d'atteindre un TCAC de 12,52 % et prêts à augmenter la taille globale du marché des instruments de visualisation pour la chirurgie mini-invasive sur la fenêtre de prévision. Les équipements de visualisation — têtes de caméra, sources lumineuses, processeurs et moniteurs — bénéficient de la vague des mises à niveau 4K obligatoires, avec Olympus plaçant 4 200 systèmes VISERA 4K d'ici fin 2025. La technologie à fluorescence telle que Firefly et SPY-PHI est désormais livrée sur 32 % des plateformes robotiques et laparoscopiques, améliorant l'évaluation de la perfusion en chirurgie colorectale et bariatrique. Le logiciel de gestion d'images est naissant mais gagne du terrain à mesure que les hôpitaux consolident plusieurs flux vidéo dans des archives prêtes pour l'IA. Les moniteurs grand format 4K de 55 pouces de Barco et Sony ont enregistré 1,8 milliard USD de revenus en 2026, reflétant des cycles de renouvellement synchronisés avec les têtes de caméra.

Par Technologie : L'IA et l'Ultra-Haute Définition Dépassent la HD Traditionnelle

Les systèmes HD à ≤1080p détenaient encore 51,43 % de part en 2025, illustrant le poids des parcs hérités achetés entre 2015 et 2020. Néanmoins, chaque cycle d'investissement favorise de plus en plus les plateformes 4K, 8K et assistées par IA, faisant évoluer le marché des instruments de visualisation pour la chirurgie mini-invasive vers des résolutions de base plus élevées. Les analyses alimentées par l'IA devraient croître à un TCAC de 12,67 % jusqu'en 2031, les modules tels que GI Genius et Paradigm convertissant les autorisations de la FDA en adoption hospitalière généralisée. L'optique tridimensionnelle occupe 22 % des installations laparoscopiques mais fait face à des vents contraires liés à l'inconfort des chirurgiens et aux primes de caméra de 80 000 USD. L'imagerie par fluorescence et à bande étroite ajoute une discrimination tissulaire en temps réel, et la plateforme ELUXEO 8000 de Fujifilm lancée en octobre 2025 avec une conception unifiée processeur-source lumineuse. La navigation XR reste à moins de 3 % des revenus du secteur des instruments de visualisation pour la chirurgie mini-invasive, mais les acquisitions stratégiques — l'accord Vocera de Stryker à 3 milliards USD — signalent une intégration future entre les casques de réalité augmentée et les plateformes de communication.

Par Application : La Pneumologie Devance la Domination de la Gastro-Entérologie

Les cas gastro-intestinaux ont fourni 44,11 % des revenus de 2025, ancrés par les volumes de coloscopie de routine et d'endoscopie digestive haute. Cependant, la pneumologie et la bronchoscopie promettent un TCAC de 11,43 % alors que le Groupe de travail américain sur les services préventifs a élargi l'éligibilité au dépistage du cancer du poumon aux adultes âgés de 50 à 80 ans. La bronchoscopie robotique a dépassé 100 000 procédures à mi-2025, et de nouvelles voies de remboursement sont à l'étude. L'urologie, la gynécologie et l'orthopédie continuent de bénéficier de la pénétration croissante des robots et des transferts vers les centres de chirurgie ambulatoire. La neurochirurgie affiche des prix d'appareils premium — 850 000 USD par console Paradigm — compte tenu de la nécessité d'une stéréoscopie guidée par IA dans les tumeurs de la base du crâne.

Par Utilisateur Final : La Location et les Endoscopes Jetables Redéfinissent les Achats

Les hôpitaux ont conservé 59,63 % de part en 2025, mais les gains de taille du marché des instruments de visualisation pour la chirurgie mini-invasive proviennent de plus en plus des centres de chirurgie ambulatoire en expansion à un TCAC de 10,34 %. La liste élargie des centres de chirurgie ambulatoire de Medicare a débloqué 8,2 milliards USD de remboursements annuels, et 62 % des plateformes de visualisation des centres de chirurgie ambulatoire ont été financées par des contrats de location simple en 2025. Les cliniques spécialisées en gastro-entérologie et en pneumologie adoptent des endoscopes jetables pour éviter de doter en personnel des salles de traitement stérile, tandis que les centres universitaires achètent des systèmes RA/RV pour la formation des résidents. Les règles du système qualité de la FDA poussent les établissements vers des fournisseurs qui associent les équipements à des contrats de service, un modèle adopté par Olympus et Stryker.

Analyse Géographique

L'Amérique du Nord représentait 34,68 % des revenus mondiaux en 2025. Bien que Medicare ait réduit les honoraires de coloscopie de dépistage de 3,8 %, 12,3 milliards USD de financement par capital-investissement ont soutenu la demande d'équipements des centres de chirurgie ambulatoire. Le Canada a alloué 2,1 milliards CAD (1,6 milliard USD) en 2024 pour réduire les retards chirurgicaux, en achetant des salles d'endoscopie équipées d'endoscopes à usage unique. L'IMSS mexicain a lancé un appel d'offres pour 420 systèmes d'endoscopie en 2025, stipulant des interfaces en langue espagnole et une couverture de service locale. Les droits de douane de la Section 301 sur les pièces optiques chinoises ont comprimé les marges des fournisseurs, incitant à des transferts de chaîne d'approvisionnement vers le Mexique et le Vietnam.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,57 %. Le programme Chine en bonne santé 2030 a alloué 1 200 milliards CNY (165 milliards USD) aux mises à niveau hospitalières jusqu'en 2030 et a homologué 18 modèles d'endoscopes nationaux en 2025. Olympus a ouvert une usine à Shanghai en 2024 pour localiser la fabrication. L'Ayushman Bharat indien a étendu la couverture à la chirurgie laparoscopique de la vésicule biliaire et de la hernie, stimulant la demande de systèmes de visualisation à moins de 150 000 USD. La Corée du Sud a rendu obligatoire l'endoscopie 4K dans les hôpitaux tertiaires d'ici 2027, et l'Australie a accordé une approbation accélérée pour la navigation par IA en 2025.

En Europe, les assureurs légaux allemands ont ajouté 42 procédures éligibles aux centres de chirurgie ambulatoire en janvier 2025, favorisant une hausse de 14 % des centres ambulatoires. Le Royaume-Uni a investi 1,8 milliard GBP dans des centres de diagnostic communautaires dotés de salles d'endoscopie à endoscopes jetables. La France a raccourci les délais d'approbation des dispositifs d'IA à 18 mois via de nouvelles directives de l'ANSM publiées en juin 2025. Les droits de douane post-Brexit ont incité KARL STORZ à établir un entrepôt à Birmingham, augmentant les frais généraux mais préservant les délais de réponse du service. Les pays du CCG ont budgétisé 18 milliards USD pour des constructions de blocs opératoires clés en main entre 2024 et 2028, en privilégiant les offres groupées 4K avec des interfaces utilisateur en arabe.

Paysage Concurrentiel

Le marché des instruments de visualisation pour la chirurgie mini-invasive est modérément concentré. Intuitive lie chaque robot à un chariot de vision à 550 000 USD. Olympus contrôle sa propre fabrication de capteurs CMOS à Aizu, protégeant ses marges contre les fluctuations tarifaires. Stryker s'appuie sur des contrats groupés avec des chaînes de centres de chirurgie ambulatoire telles que SCA Health pour placer la vision 4K et négocier des services pluriannuels à grande échelle. Le portefeuille à usage unique d'Ambu a enregistré 890 millions EUR (970 millions USD) de revenus au cours de l'exercice 2025, en hausse de 22 % d'une année sur l'autre, soulignant l'adoption des produits jetables. Les demandes de brevets en imagerie par fluorescence et en détection de polypes par IA ont augmenté de 34 % entre 2023 et 2025, mettant en évidence l'intensification de la concurrence en matière de R&D. Des acteurs émergents comme Proprio et Augmedics exploitent des niches inexploitées dans la navigation par IA et XR, se positionnant comme des cibles d'acquisition pour des acteurs stratégiques plus importants.

Leaders du Secteur des Instruments de Visualisation pour la Chirurgie Mini-Invasive

Olympus Corp.

Stryker Corp.

Johnson & Johnson (ETHICON)

KARL STORZ

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Intuitive a reçu l'autorisation de la FDA pour le système da Vinci 5 dans certaines procédures cardiaques, notamment la réparation de la valve mitrale.

- Octobre 2025 : Fujifilm a lancé le système d'imagerie ELUXEO 8000, une plateforme intégrée processeur-source lumineuse ciblant les salles d'endoscopie à fort volume.

- Mai 2025 : Olympus a obtenu l'autorisation 510(k) pour les gastroscopes et colonoscopes EZ1500 dotés d'une optique à profondeur de champ étendue.

Périmètre du Rapport sur le Marché Mondial des Instruments de Visualisation pour la Chirurgie Mini-Invasive

Les instruments de visualisation pour la chirurgie mini-invasive sont des outils d'imagerie, tels que les endoscopes, les laparoscopes et les caméras, conçus pour fournir des vues haute définition et agrandies des organes internes à travers de petites incisions, facilitant le diagnostic et le traitement.

Le rapport sur le marché des instruments de visualisation pour la chirurgie mini-invasive est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en endoscopes, équipements de visualisation, modules de vision robotique et plateformes RA/RV/XR. Par technologie, le marché est segmenté en HD, 3D, ultra-HD 4K/8K, imagerie par fluorescence et spectrale, analyses d'images assistées par IA et navigation XR. Par application, le marché est segmenté en gastro-intestinal, urologie, gynécologie, pneumologie, orthopédie, chirurgie générale et bariatrique, ORL, neurochirurgie et cardiologie. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Endoscopes | Endoscopes Rigides |

| Endoscopes Flexibles Réutilisables | |

| Endoscopes à Usage Unique/Jetables | |

| Équipements de Visualisation | Systèmes de Caméras Haute Définition |

| Sources Lumineuses et Modules d'Imagerie | |

| Processeurs et Enregistreurs Vidéo | |

| Écrans et Moniteurs (2D, 3D, 4K/8K) | |

| Accessoires Fluorescence / Imagerie à Bande Étroite / Proche Infrarouge | |

| Logiciels de Gestion d'Images et d'Intégration en Bloc Opératoire | |

| Modules de Vision Robotique | |

| Plateformes de Visualisation RA/RV/XR |

| HD |

| 3D |

| Ultra-HD 4K / 8K |

| Imagerie par Fluorescence et Spectrale |

| Analyses d'Images Assistées par IA |

| Navigation XR |

| Procédures Gastro-Intestinales |

| Urologie |

| Gynécologie |

| Pneumologie / Bronchoscopie |

| Orthopédie / Arthroscopie |

| Chirurgie Générale et Bariatrique |

| ORL et Tête-et-Cou |

| Neurochirurgie et Rachis |

| Cardiologie / Cardiopathies Structurelles |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Endoscopes | Endoscopes Rigides |

| Endoscopes Flexibles Réutilisables | ||

| Endoscopes à Usage Unique/Jetables | ||

| Équipements de Visualisation | Systèmes de Caméras Haute Définition | |

| Sources Lumineuses et Modules d'Imagerie | ||

| Processeurs et Enregistreurs Vidéo | ||

| Écrans et Moniteurs (2D, 3D, 4K/8K) | ||

| Accessoires Fluorescence / Imagerie à Bande Étroite / Proche Infrarouge | ||

| Logiciels de Gestion d'Images et d'Intégration en Bloc Opératoire | ||

| Modules de Vision Robotique | ||

| Plateformes de Visualisation RA/RV/XR | ||

| Par Technologie | HD | |

| 3D | ||

| Ultra-HD 4K / 8K | ||

| Imagerie par Fluorescence et Spectrale | ||

| Analyses d'Images Assistées par IA | ||

| Navigation XR | ||

| Par Application | Procédures Gastro-Intestinales | |

| Urologie | ||

| Gynécologie | ||

| Pneumologie / Bronchoscopie | ||

| Orthopédie / Arthroscopie | ||

| Chirurgie Générale et Bariatrique | ||

| ORL et Tête-et-Cou | ||

| Neurochirurgie et Rachis | ||

| Cardiologie / Cardiopathies Structurelles | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valorisation actuelle du marché des instruments de visualisation pour la chirurgie mini-invasive ?

Le marché s'établit à 15,46 milliards USD en 2026 et devrait atteindre 23,07 milliards USD d'ici 2031, générant un TCAC de 8,33 %.

Quelle gamme de produits génère le plus de revenus aujourd'hui ?

Les endoscopes détiennent la plus grande part à 59,25 % en 2025, reflétant les volumes élevés d'utilisation en gastro-entérologie et en bronchoscopie.

Quel segment connaîtra la croissance la plus rapide ?

Les modules de vision robotique devraient afficher un TCAC de 12,52 % jusqu'en 2031, à mesure que les robots chirurgicaux compacts gagnent du terrain.

Pourquoi les centres de chirurgie ambulatoire sont-ils essentiels à la croissance future ?

Les centres de chirurgie ambulatoire devraient se développer à un TCAC de 10,34 % car les chaînes soutenues par le capital-investissement investissent dans des salles d'orthopédie et de gastro-entérologie à faible intensité capitalistique qui privilégient les endoscopes jetables et les systèmes 4K en location.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est prévue pour un TCAC de 10,57 %, portée par le programme de mise à niveau hospitalière de la Chine et le vieillissement de la population japonaise qui appelle à des approches mini-invasives.

Dernière mise à jour de la page le: