Taille et Part du Marché des Produits Chimiques de Construction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

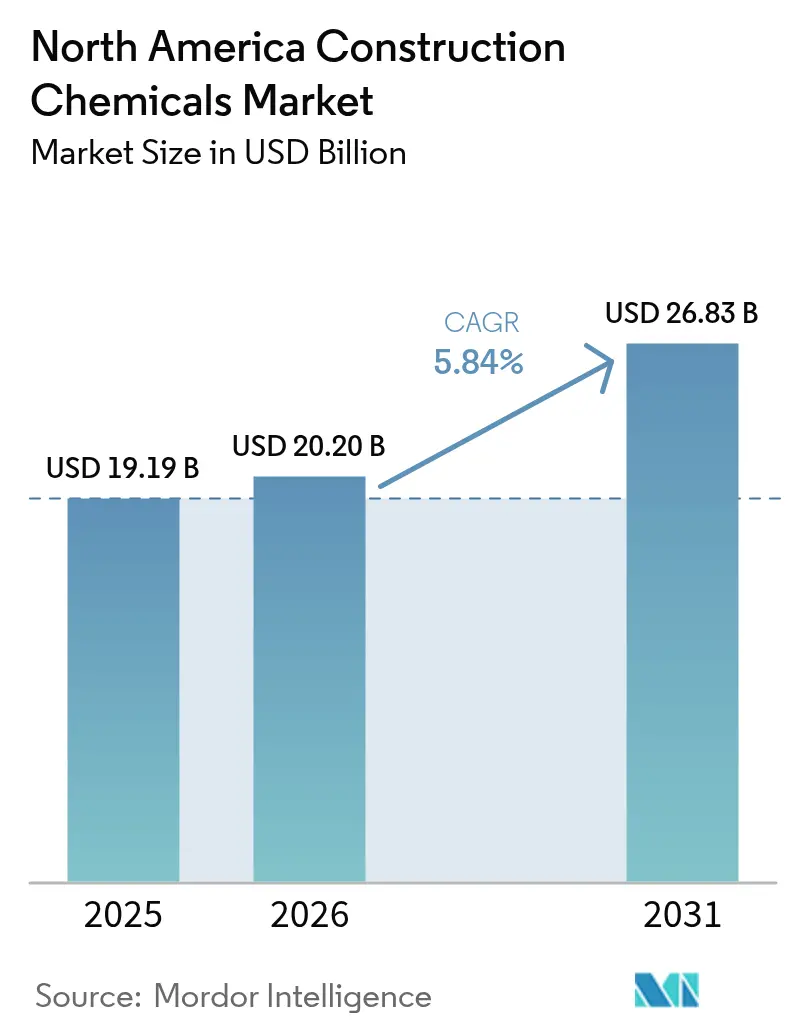

| Taille du marché de l'année de base (2025) | 19.19 Milliards de dollars |

| Taille du Marché (2026) | 20.20 Milliards de dollars |

| Taille du Marché (2031) | 26.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Construction en Amérique du Nord par Mordor Intelligence

La taille du Marché des Produits Chimiques de Construction en Amérique du Nord est projetée à 19,19 milliards USD en 2025, 20,20 milliards USD en 2026, et devrait atteindre 26,83 milliards USD d'ici 2031, avec un TCAC de 5,84 % de 2026 à 2031. Les dépenses fédérales axées sur la reprise, les codes de construction écologique et l'industrialisation rapide remodèlent les modèles d'approvisionnement vers des contrats basés sur la performance qui récompensent les fournisseurs d'adjuvants spéciaux, de liants bas carbone et de systèmes d'imperméabilisation avancés. Les propriétaires d'infrastructures intègrent des garanties de performance chimique dans les documents d'appel d'offres, ce qui favorise les multinationales à intégration verticale capables d'offrir un soutien aux essais et une logistique en flux tendu. L'adoption croissante des méthodes de béton prêt à l'emploi et préfabriqué se traduit par une demande constante de produits chimiques réducteurs d'eau et accélérateurs qui compriment les cycles de projet et réduisent le risque lié à la main-d'œuvre. Les mandats parallèles de décarbonisation en Californie, à Washington et en Colombie-Britannique stimulent une substitution rapide des produits vers des matériaux cimentaires supplémentaires activés par des polymères d'éther polycarboxylate de nouvelle génération.

Principaux Enseignements du Rapport

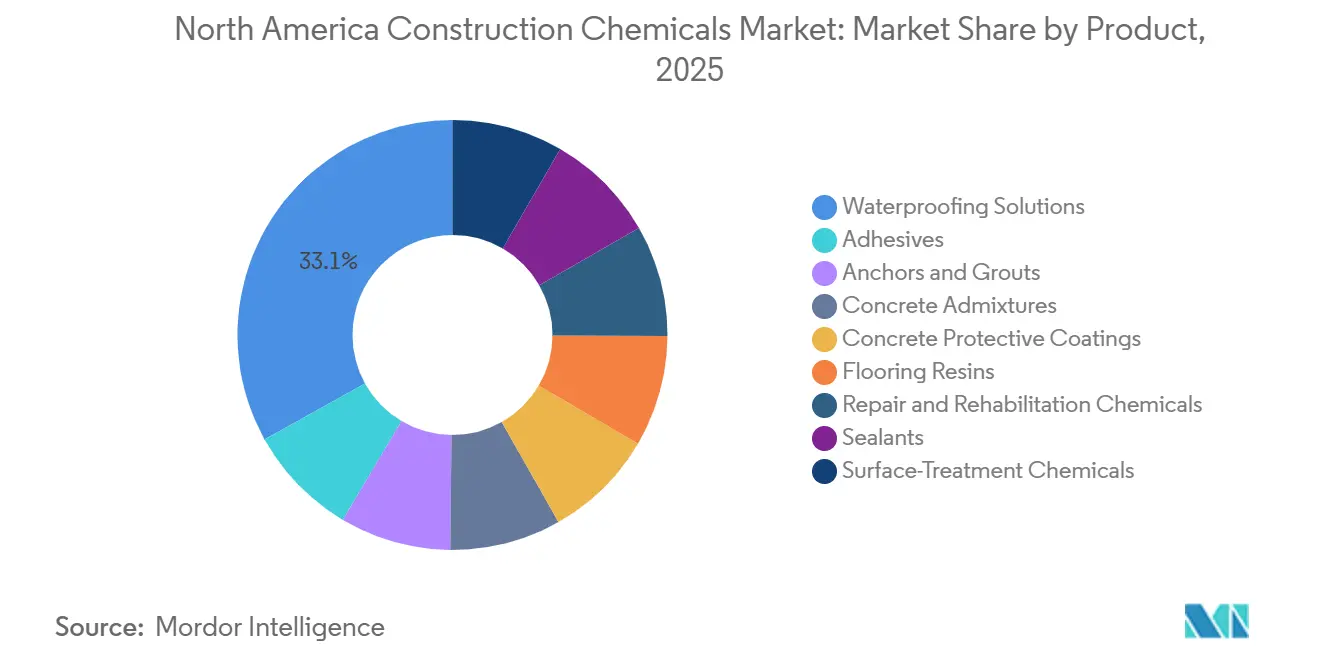

- Par produit, les solutions d'imperméabilisation détenaient une part de revenus de 33,07 % en 2025, et le segment devrait se développer à un TCAC de 6,35 % au cours de la période de prévision (2026-2031), les membranes appliquées en phase liquide gagnant du terrain dans les projets de construction neuve et de rénovation.

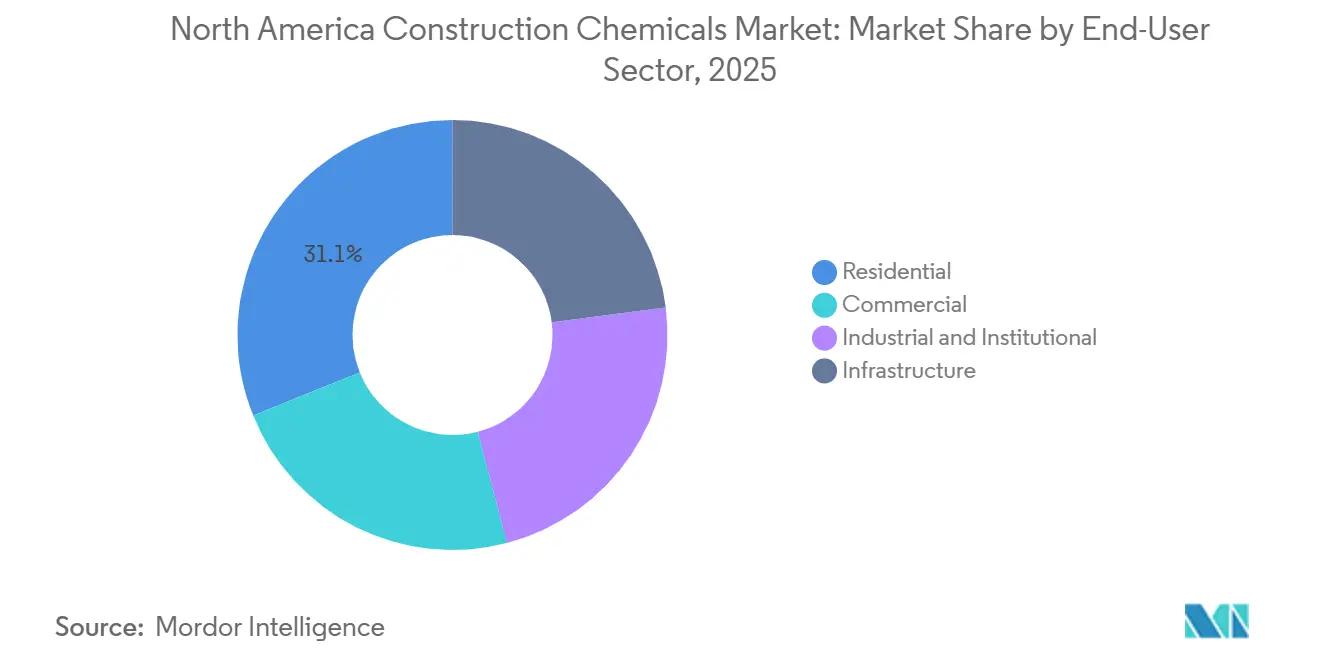

- Par secteur d'utilisation finale, la construction résidentielle représentait 31,11 % du marché 2025, tandis que la catégorie Industriel et Institutionnel est en passe d'enregistrer la croissance la plus rapide avec un TCAC de 6,76 % au cours de la période de prévision (2026-2031), portée par les investissements dans les centres de données et les usines de fabrication de semi-conducteurs.

- Par géographie, les États-Unis ont capturé 67,72 % de la part du marché des Produits Chimiques de Construction en Amérique du Nord en 2025 et devraient croître à un TCAC de 5,90 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Chimiques de Construction en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond substantiel des dépenses d'infrastructure | +1.20% | États-Unis (corridors IIJA, réhabilitation de ponts), Canada (hubs de transit, installations de traitement des eaux usées), Mexique (logistique de fret, extension du Tren Maya) | Moyen terme (2-4 ans) |

| Adoption rapide de la construction en béton prêt à l'emploi et préfabriqué | +1.10% | États-Unis (métropoles de la Sun Belt, clusters de centres de données), Canada (logements modulaires, stations de transit), Mexique (parcs de fournisseurs automobiles, industriel tilt-up) | Court terme (≤ 2 ans) |

| Codes d'efficacité énergétique plus stricts favorisant les adjuvants haute performance | +0.90% | États-Unis (adoptants du IECC 2024, 18 États), Canada (Code National du Bâtiment 2025, voie prête pour le zéro net), Mexique (zones de conformité NOM-020, zones climatiques 1-2) | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire pour les liants bas carbone | +0.80% | Californie (Loi Buy Clean), Washington (taxe carbone HB 1103), Colombie-Britannique (Feuille de route CleanBC), adoption précoce en Oregon et à New York | Long terme (≥ 4 ans) |

| Structures hybrides en bois massif nécessitant des solutions d'interface chimique | +0.60% | États-Unis (Pacifique Nord-Ouest, région des Grands Lacs), Canada (Colombie-Britannique, Ontario), pénétration limitée au Mexique en raison des contraintes du code parasismique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond Substantiel des Dépenses d'Infrastructure

Le déploiement de capitaux fédéraux accélère la demande d'adjuvants haute performance, d'inhibiteurs de corrosion et d'enveloppes en fibres qui prolongent la durée de vie des ponts, des hubs de transit et des corridors énergétiques. La Loi sur l'Investissement dans les Infrastructures et l'Emploi des États-Unis réserve 110 milliards USD pour le transport de surface, dont 40 milliards USD affectés à la réhabilitation des ponts qui spécifient des adjuvants réducteurs d'eau conformes à la norme ASTM C494[1]American Society of Civil Engineers, « Rapport 2025 sur l'état des ponts », asce.org. Le Programme d'Investissement dans les Infrastructures du Canada a libéré 12,4 milliards CAD (9,1 milliards USD) en 2025 pour moderniser les installations de traitement des eaux usées, stimulant la consommation de coulis de polyuréthane. Le Programme National d'Infrastructure du Mexique cible 2,1 billions MXN (123 milliards USD) d'ici 2030, stimulant l'adoption de coulis d'ancrage conçus pour la performance parasismique. Les garanties de performance intégrées dans les documents d'appel d'offres transfèrent le risque de durabilité aux fournisseurs, amplifiant la demande de formulations certifiées ISO 9001. Les multinationales disposant de laboratoires d'essais internes bénéficient désormais d'un avantage de qualification sur les mélangeurs régionaux dépourvus de systèmes de qualité documentés.

Adoption Rapide de la Construction en Béton Prêt à l'Emploi et Préfabriqué

Les méthodes de construction industrialisées compriment les calendriers et élèvent les exigences pour les additifs chimiques qui assurent une résistance précoce et un contrôle rhéologique. Les livraisons de béton prêt à l'emploi aux États-Unis ont atteint 420 millions de yards cubes en 2025, soit une hausse de 7,3 %, portée par les constructions de centres de données au Texas et en Virginie qui nécessitent des résistances à 28 jours supérieures à 8 000 psi[2]U.S. Geological Survey, « Résumé des produits minéraux : Ciment 2026 », usgs.gov. Les producteurs de préfabriqués adoptant la cure à la vapeur ont réduit le démoulage de 18 heures à 8 heures, stimulant la demande d'accélérateurs évaluée à 340 millions USD. Le secteur modulaire canadien a livré 14 200 unités en 2024 en utilisant des adjuvants modificateurs de viscosité qui éliminent les nids d'abeilles. Les parcs industriels mexicains préfèrent les systèmes tilt-up avec 5 à 7 % d'entraînement d'air pour gérer les cycles thermiques. Les environnements contrôlés en usine nécessitent également des agents de démoulage sans transfert conformes à la réglementation FDA (Food and Drug Administration) 21 CFR (Code of Federal Regulations) 175.300, élargissant la demande chimique au-delà des canaux de construction traditionnels.

Codes d'Efficacité Énergétique Plus Stricts Favorisant les Adjuvants Haute Performance

Les nouvelles éditions des codes resserrent les limites de perméabilité à l'air et les seuils de résistance thermique, renforçant le rôle des adjuvants qui réduisent la perméabilité et optimisent la masse thermique. Le Code International de Conservation de l'Énergie 2024 plafonne les échanges d'air commerciaux à 3,0 ACH50, stimulant l'adoption de panneaux en béton isolé avec des réducteurs d'eau qui minimisent les vides. Le Code National du Bâtiment canadien 2025 introduit une voie prête pour le zéro net exigeant des murs R-27 soutenus par des mélanges à granulats légers qui dépendent des plastifiants pour la pompabilité. La mise à jour de la norme mexicaine NOM-020-ENER-2011 abaisse les valeurs U des toitures à 0,50 W/m²K, accélérant l'adoption de revêtements de toiture réfléchissants qui réduisent les charges de refroidissement de 15 à 20 %. Les tests de conformité par portes soufflantes et thermographie transfèrent la responsabilité aux entrepreneurs, incitant à une utilisation accrue de super-plastifiants à base d'éther polycarboxylate premium qui commandent des primes de prix de 30 à 40 % par rapport aux produits naphtaléniques.

Mandats d'Économie Circulaire pour les Liants Bas Carbone

Les politiques de décarbonisation forcent la substitution du clinker par des matériaux cimentaires supplémentaires activés par des mélanges chimiques adaptés. La Loi Buy Clean de Californie limite le carbone incorporé à 40 % en dessous de la référence, nécessitant effectivement un remplacement de 30 à 50 % par des cendres volantes ou des laitiers. La loi HB 1103 de Washington impose une taxe de 25 USD par tonne métrique de CO₂e à partir de 2026, poussant les producteurs vers des liants bas carbone. La Feuille de route CleanBC de la Colombie-Britannique vise une réduction de 40 % des émissions de construction d'ici 2030, encourageant les systèmes de ciment à base de laitier activé par alcali. Le maintien de la maniabilité lorsque le clinker descend en dessous de 50 % stimule la R&D (recherche et développement) sur les dispersants à copolymères séquencés ; le dépôt de brevet de Sika en 2025 pour un adjuvant à copolymère tribloc illustre la course aux droits de propriété intellectuelle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des résines dérivées du pétrole | -0.70% | États-Unis (producteurs de la côte du Golfe, formulateurs dépendants des importations), Canada (matières premières de l'Alberta, provinces de l'Est), Mexique (marché dépendant des importations, 70 % de dépendance aux résines) | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée retardant les démarrages de projets | -0.50% | États-Unis (États de la Sun Belt, Texas, Floride, Arizona), Canada (Alberta, hubs de construction de l'Ontario), Mexique (corridor industriel nord, Monterrey, Tijuana) | Moyen terme (2-4 ans) |

| Modifications des règles de sécurité incendie limitant les produits chimiques à base de solvants | -0.30% | Californie (Règle CARB 1168), New York (normes NYSERDA), impact fédéral limité, concentré dans les États à forte réglementation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Dérivées du Pétrole

Les prix des résines époxy et polyuréthane ont augmenté de 18 % en glissement annuel en 2025 après des pannes de craqueurs sur la côte du Golfe et des coûts de propylène plus élevés. Le MDI a atteint 2 780 USD par tonne métrique alors que l'offre mondiale était en retard sur la demande d'isolation. Les formulateurs de plus petite taille sans couvertures ont perdu 200 à 250 points de base de marge et ont commencé à substituer des acryliques biosourcés, qui coûtent 25 à 30 % de plus et sont moins performants dans les applications lourdes. La faible pénétration des couvertures expose la chaîne d'approvisionnement aux chocs géopolitiques, rendant les clauses d'escalade des prix standard dans les contrats de projet 2026.

Pénuries de Main-d'Œuvre Qualifiée Retardant les Démarrages de Projets

Le secteur de la construction américain a signalé 380 000 postes vacants en décembre 2025, les finisseurs de béton étant les plus touchés. Les salaires moyens des finisseurs ont grimpé à 28,40 USD, portant les coûts de main-d'œuvre à plus de 40 % des budgets et incitant à l'utilisation d'adhésifs à prise rapide et de sous-couches auto-nivelantes qui réduisent le temps d'installation de 30 à 40 %. Le Canada a perdu 24 000 travailleurs en glissement annuel, retardant les démarrages de 8,3 semaines. Le corridor nord du Mexique fait face à un déficit de 18 000 travailleurs qui a fait augmenter les salaires des maçons de 22 % à 650 MXN (38 USD) par jour. La préfabrication consomme désormais des volumes plus élevés d'adjuvants et d'ancrages par mètre carré, compensant partiellement le frein au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Dominance de l'Imperméabilisation au Milieu d'une Vague de Rénovation

Les systèmes d'imperméabilisation représentaient 33,07 % de la taille du Marché des Produits Chimiques de Construction en Amérique du Nord en 2025 et devraient croître à 6,35 % au cours de la période de prévision (2026-2031), dépassant le marché global. Les membranes de polyuréthane et de polyurée appliquées en phase liquide gagnent des parts dans les terrasses de plaza et les structures de stationnement où les géométries complexes mettent au défi les produits en feuilles traditionnels. Les super-plastifiants dans les adjuvants pour béton ont ajouté 1,8 milliard USD de revenus en 2025, la technologie à base d'éther polycarboxylate permettant des rapports eau-ciment inférieurs à 0,35 sans perte de fluidité. Les adhésifs évoluent vers des grades de polyuréthane réactif qui répondent aux exigences de résistance au cisaillement ANSI (Institut National Américain de Normalisation) A118.15 pour la construction en bois massif.

Les normes de durabilité continuent d'élever la demande de revêtements de protection du béton et de produits de réparation qui prolongent la durée de vie dans des environnements agressifs. Les systèmes époxy-phénolique novolac protègent les réservoirs d'eaux usées jusqu'à un pH de 1,0, tandis que les enveloppes en PRFC (Polymère Renforcé de Fibres de Carbone) offrent une résistance à la traction de 550 ksi pour les réhabilitations de ponts. Les limites de COV (composés organiques volatils) de la Règle 1168 de Californie à 50 g/L incitent à la reformulation vers des polymères à terminaison silyle à durcissement humide. Les mélanges multifonctionnels tels que SikaTop Seal-107 répondent à la fois aux tests de résistance à l'adhérence et de pénétration des chlorures, soulignant l'innovation qui s'étend sur plusieurs catégories.

Par Secteur d'Utilisation Finale : Les Gains Industriels Dépassent la Base Résidentielle

La construction résidentielle détenait 31,11 % de la part du Marché des Produits Chimiques de Construction en Amérique du Nord en 2025, soutenue par 1,02 million de mises en chantier de maisons individuelles aux États-Unis. Le segment industriel et institutionnel, cependant, devrait se développer à un TCAC de 6,76 % au cours de la période de prévision (2026-2031), les usines de fabrication de semi-conducteurs et les centres de données exigeant des sols en époxy ultra-plats et classés ESD avec une résistivité comprise entre 1,0 × 10⁶ et 1,0 × 10⁹ ohms. Les projets d'infrastructure financés dans le cadre de l'IIJA (Loi sur l'Investissement dans les Infrastructures et l'Emploi) nécessitent 45 000 tonnes métriques de composites en fibres et de résines d'injection annuellement jusqu'en 2028.

La construction de bureaux commerciaux fait face à des vents contraires liés à des taux de vacance élevés, mais les conversions de réutilisation adaptative stimulent une demande de niche pour des systèmes de renforcement structurel qui doublent la capacité de charge utile sans ajouter de poids mort. Les propriétaires institutionnels recherchent des sols en ciment polyuréthane antimicrobiens et sans joints qui résistent aux chocs thermiques dans les cuisines et les laboratoires, élargissant l'enveloppe de spécification pour les revêtements haute performance. Les constructeurs de maisons en série privilégient les mastics acryliques à base d'eau avec des garanties de 20 ans, tandis que les constructeurs personnalisés dans les zones sismiques choisissent des options en silicone ou en polyuréthane homologuées pour un mouvement de joint de ±50 %.

Analyse Géographique

Les États-Unis ont généré 67,72 % des revenus de 2025 sur le marché des produits chimiques de construction en Amérique du Nord et progressent à un TCAC de 5,90 % jusqu'en 2031. Le Texas a enregistré 142 milliards USD de valeur de construction en 2025, propulsé par les expansions pétrochimiques de la côte du Golfe et les centres de données de Dallas-Fort Worth qui ont consommé 28 000 tonnes métriques de résines époxy et de mastics. La loi californienne sur la divulgation du Scope 3 accélère l'adoption de bétons à base de laitier activé par alcali et de géopolymères qui réduisent le carbone incorporé de 40 % par rapport à la référence.

La demande canadienne se concentre autour du développement axé sur le transit. La Ligne Ontario de Toronto et l'Extension Broadway de Vancouver nécessitent ensemble 320 000 m³ de béton projeté stabilisé par des accélérateurs et des renforts en fibres pour atteindre les objectifs d'avancement quotidiens. Le Code de Palier de la Colombie-Britannique, resserré en 2024, impose des tests d'étanchéité à l'air qui favorisent les mousses de polyuréthane projetées et les membranes pare-air, élargissant l'utilisation des produits chimiques dans le segment de l'enveloppe du bâtiment.

Le Mexique présente une bifurcation entre les hubs industriels de délocalisation de proximité et les projets touristiques. Nuevo León a attiré 8,2 milliards USD d'investissements directs étrangers en 2025, une grande partie dirigée vers des usines automobiles et électroniques nécessitant des revêtements de sol sécurisés contre les décharges électrostatiques (ESD) et des revêtements résistants aux produits chimiques. L'achèvement du Tren Maya de 1 525 km en 2024 continue de nécessiter des coulis de lit de voie et des mortiers de réparation pour gérer les tassements dans les régions karstiques. Les prochaines révisions de l'EPA (Agence de Protection de l'Environnement) des États-Unis aux NESHAPs (Normes Nationales d'Émission pour les Polluants Atmosphériques Dangereux) de revêtements de surface, attendues au deuxième trimestre 2026, orienteront probablement les achats industriels vers des formulations à haute teneur en solides et en poudre.

Paysage Concurrentiel

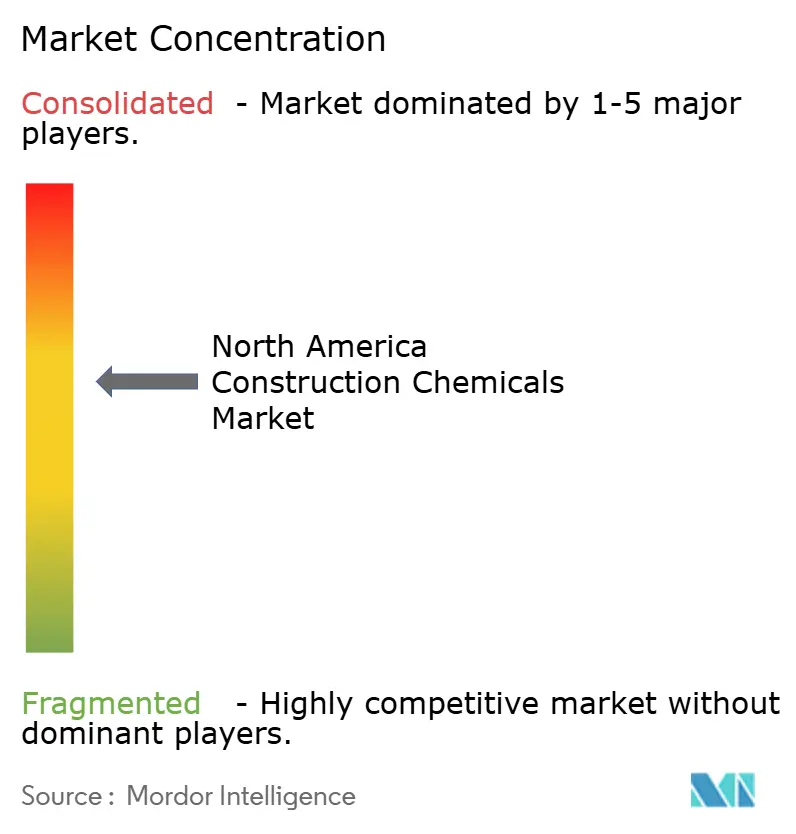

Le Marché des Produits Chimiques de Construction en Amérique du Nord est modérément consolidé. Les dépôts de brevets ont augmenté de 17 % pour atteindre 142 en 2025, concentrés dans les additifs auto-cicatrisants et les super-plastifiants à copolymères séquencés. Les acteurs de niche, notamment LATICRETE et ARDEX, exploitent des technologies à prise rapide qui permettent une circulation le jour même, réduisant les temps d'arrêt des entrepreneurs jusqu'à 12 000 USD par projet.

Leaders du Secteur des Produits Chimiques de Construction en Amérique du Nord

Sika AG

Saint-Gobain

RPM International Inc.

MAPEI S.p.A.

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Saint-Gobain a annoncé l'acquisition d'Interstar Materials, un fabricant nord-américain de premier plan de pigments pour applications béton. Cette démarche stratégique renforce la plateforme de produits chimiques de construction de Saint-Gobain et consolide sa présence dans le segment du béton en Amérique du Nord.

- Mars 2025 : Sika AG a annoncé l'acquisition complète de HPS North America, Inc., un fournisseur bien établi de matériaux de finition du bâtiment aux États-Unis. HPS distribue des produits de marque Schönox, fabriqués par Sika Allemagne, sur le marché américain, principalement pour les applications de revêtement de sol, notamment les solutions auto-nivelantes et d'imperméabilisation.

Périmètre du Rapport sur le Marché des Produits Chimiques de Construction en Amérique du Nord

Les produits chimiques de construction sont des composés spécialisés utilisés pour améliorer la durabilité, la résistance et la maniabilité des structures, généralement ajoutés au béton, au mortier ou aux peintures. Ils augmentent la durée de vie des projets en protégeant contre les risques environnementaux, en améliorant l'imperméabilisation et en accélérant les délais de construction. Les principaux types comprennent les adjuvants pour béton, les composés de revêtement de sol et les mastics.

Le Marché des Produits Chimiques de Construction en Amérique du Nord est segmenté par produit, secteur d'utilisation finale et géographie. Par produit, le marché est segmenté en adhésifs, ancrages et coulis, adjuvants pour béton, revêtements de protection du béton, résines de revêtement de sol, produits chimiques de réparation et de réhabilitation, mastics, produits chimiques de traitement de surface et solutions d'imperméabilisation. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel et institutionnel, infrastructure et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour 3 pays (les États-Unis, le Canada et le Mexique) dans la région sur la base de la valeur (USD).

| Adhésifs | Thermofusibles |

| Réactifs | |

| À Base de Solvants | |

| À Base d'Eau | |

| Ancrages et Coulis | Fixation Cimentaire |

| Fixation par Résine | |

| Adjuvants pour Béton | Accélérateur |

| Entraîneur d'Air | |

| Super-plastifiant | |

| Retardateur | |

| Réducteur de Retrait | |

| Modificateur de Viscosité | |

| Plastifiant | |

| Autres Types | |

| Revêtements de Protection du Béton | Acrylique |

| Alkyde | |

| Époxy | |

| Polyuréthane | |

| Autres Résines | |

| Résines de Revêtement de Sol | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres Résines | |

| Produits Chimiques de Réparation et de Réhabilitation | Systèmes d'Enveloppement en Fibres |

| Injection de Coulis | |

| Mortiers en Micro-béton | |

| Mortiers Modifiés | |

| Protecteurs d'Armatures | |

| Mastics | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres Résines | |

| Produits Chimiques de Traitement de Surface | Composés de Cure |

| Agents de Démoulage | |

| Autres Types | |

| Solutions d'Imperméabilisation | Produits Chimiques |

| Membranes |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Résidentiel |

| États-Unis |

| Canada |

| Mexique |

| Par Produit | Adhésifs | Thermofusibles |

| Réactifs | ||

| À Base de Solvants | ||

| À Base d'Eau | ||

| Ancrages et Coulis | Fixation Cimentaire | |

| Fixation par Résine | ||

| Adjuvants pour Béton | Accélérateur | |

| Entraîneur d'Air | ||

| Super-plastifiant | ||

| Retardateur | ||

| Réducteur de Retrait | ||

| Modificateur de Viscosité | ||

| Plastifiant | ||

| Autres Types | ||

| Revêtements de Protection du Béton | Acrylique | |

| Alkyde | ||

| Époxy | ||

| Polyuréthane | ||

| Autres Résines | ||

| Résines de Revêtement de Sol | Acrylique | |

| Époxy | ||

| Polyaspartique | ||

| Polyuréthane | ||

| Autres Résines | ||

| Produits Chimiques de Réparation et de Réhabilitation | Systèmes d'Enveloppement en Fibres | |

| Injection de Coulis | ||

| Mortiers en Micro-béton | ||

| Mortiers Modifiés | ||

| Protecteurs d'Armatures | ||

| Mastics | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Autres Résines | ||

| Produits Chimiques de Traitement de Surface | Composés de Cure | |

| Agents de Démoulage | ||

| Autres Types | ||

| Solutions d'Imperméabilisation | Produits Chimiques | |

| Membranes | ||

| Par Secteur d'Utilisation Finale | Commercial | |

| Industriel et Institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les produits chimiques de construction consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits chimiques de construction tels que les adjuvants pour béton, les produits chimiques de réparation et de réhabilitation, les résines de revêtement de sol, les solutions d'imperméabilisation, les ancrages et coulis, les adhésifs et mastics, et les produits chimiques de traitement de surface est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection du béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection du Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de Cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement en Fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de verre ou de fibres de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Plage (Super Plastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau-ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Imperméabilisation Appliquées en Phase Liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers en Micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de Démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation du bâtiment, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, en particulier dans la construction d'infrastructure et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement en fibres, les mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'Imperméabilisation en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère qui contient du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des détartrants de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau-ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement