Taille et part du marché des dispositifs ECG mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 6.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.82% CAGR |

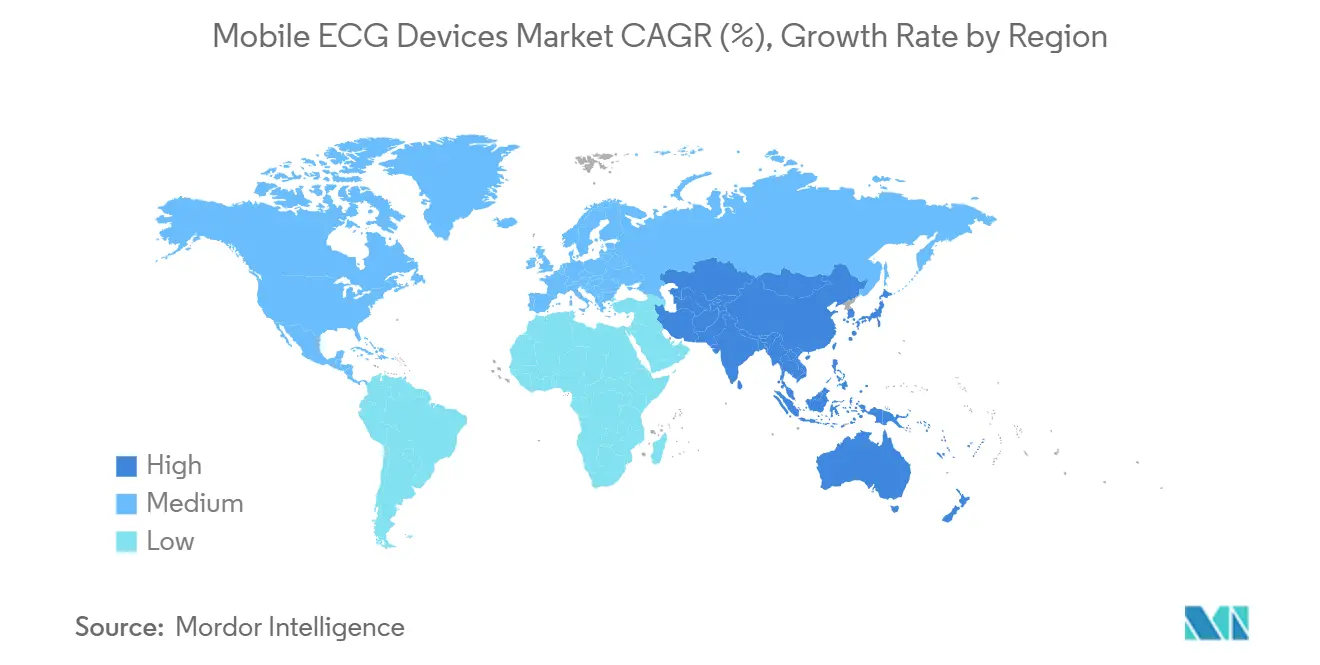

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

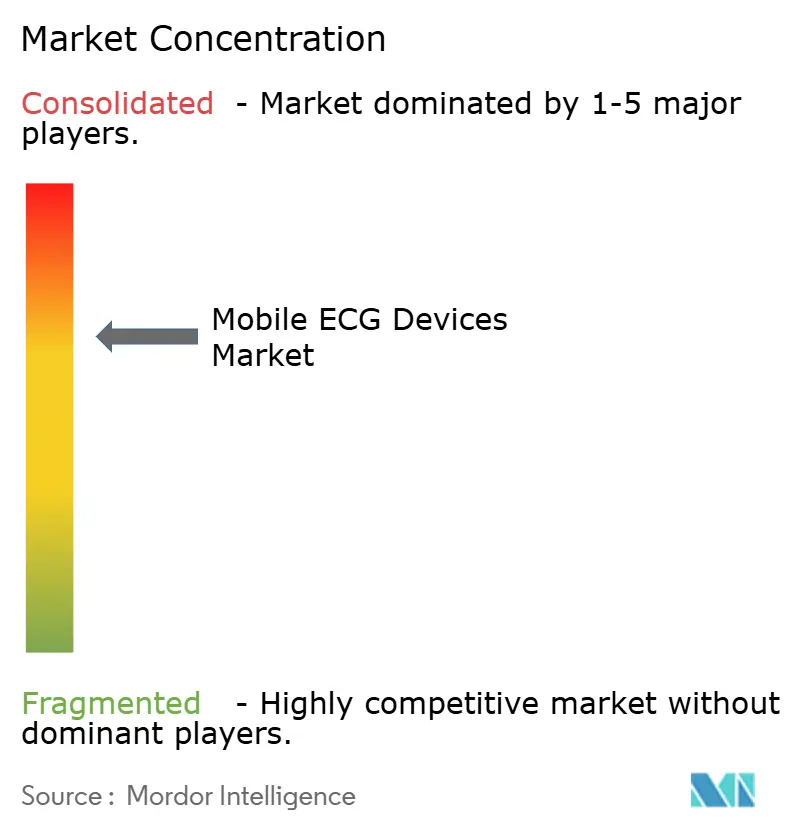

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ECG mobiles par Mordor Intelligence

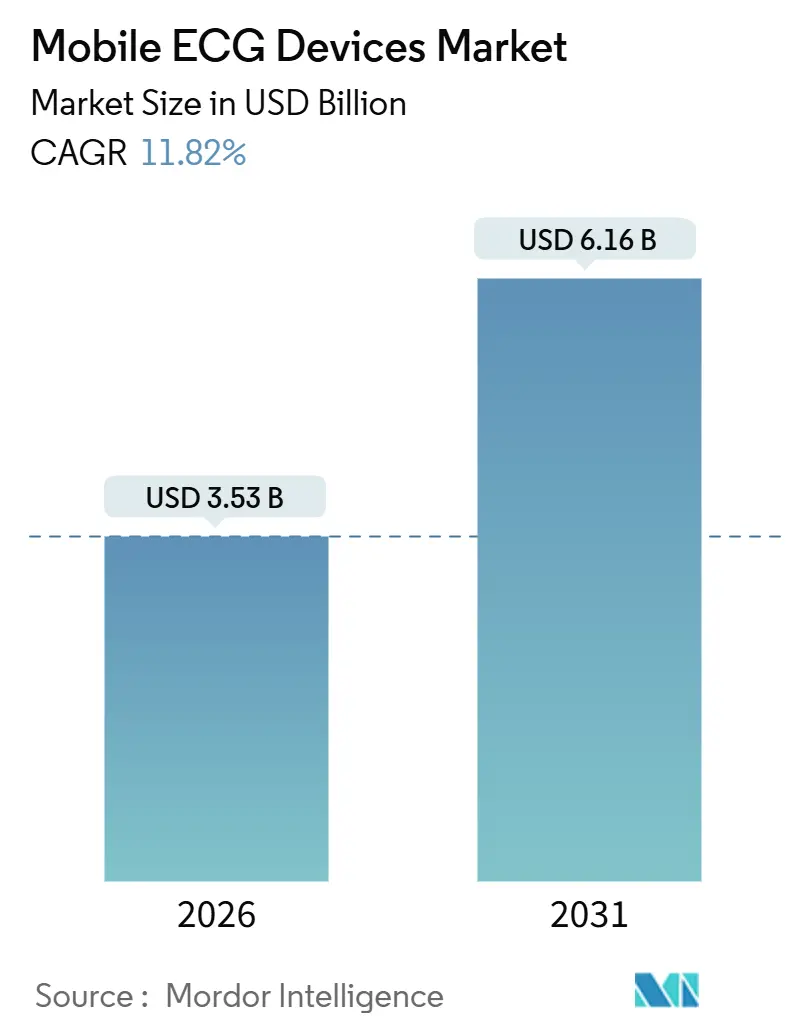

La taille du marché des dispositifs ECG mobiles devrait s'établir à 3,53 milliards USD en 2026 et est prévue pour atteindre 6,16 milliards USD d'ici 2031, reflétant un CAGR de 11,82 % alors que la prévalence des maladies cardiovasculaires, le soutien au remboursement et les diagnostics pilotés par l'IA se combinent pour accélérer l'adoption par la FDA. L'adoption est la plus forte là où la politique des payeurs récompense la surveillance à distance des patients, où l'approvisionnement local en semi-conducteurs réduit les délais de livraison du matériel et où les algorithmes d'IA surpassent l'interprétation manuelle. Les capteurs à patch continus, le remboursement des soins à domicile et l'électronique flexible qui prolonge la durée de vie des dispositifs portables se renforcent mutuellement, déplaçant régulièrement la demande des contrôles ponctuels épisodiques en clinique vers une surveillance cardiaque permanente. L'intensité concurrentielle reste modérée car les marques leaders représentent encore moins de la moitié du chiffre d'affaires mondial, ce qui laisse de la place aux spécialistes régionaux proposant des offres matériel-logiciel étroitement intégrées. Néanmoins, les mandats de sécurité imminents et la variation de Medicaid d'un État à l'autre ajoutent des coûts et une incertitude de calendrier qui pourraient creuser l'écart entre les acteurs établis bien financés et les start-ups.

Points clés du rapport

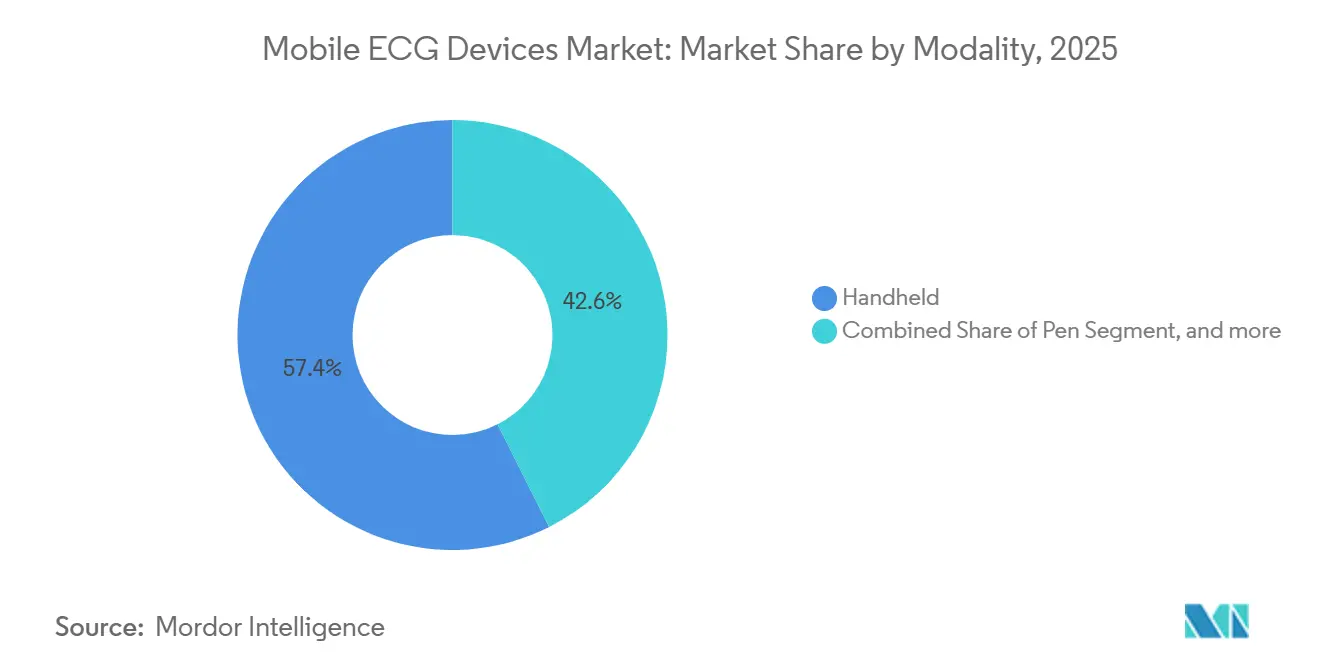

- Par modalité, les systèmes portables ont dominé avec une part de chiffre d'affaires de 57,43 % en 2025, tandis que les capteurs de type patch devraient se développer à un CAGR de 13,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres de diagnostic ont contrôlé 65,43 % des dépenses en 2025, mais les environnements de soins à domicile sont prêts pour une croissance à un CAGR de 13,21 % jusqu'en 2031.

- Par nombre de dérivations, les appareils à dérivation unique ont représenté 42,45 % du volume de 2025, mais les systèmes à plus de 12 dérivations progresseront à un CAGR de 13,65 %.

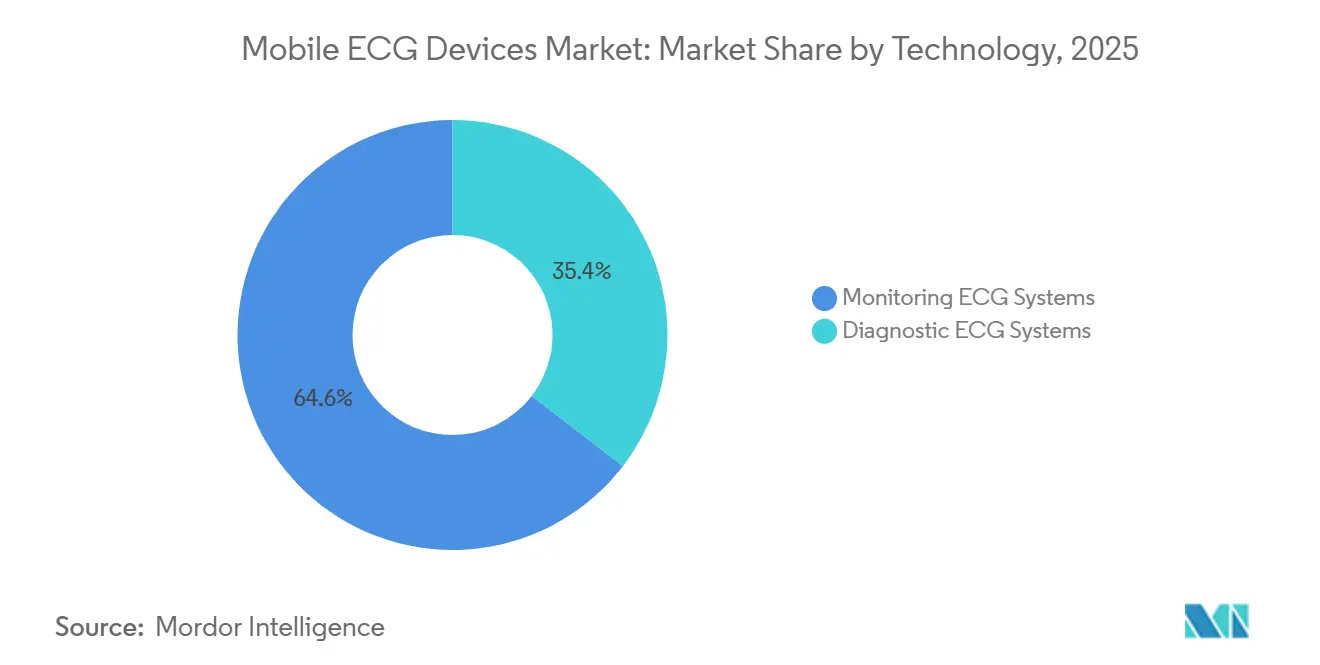

- Par technologie, les plateformes de surveillance ont représenté 64,56 % des ventes de 2025, tandis que les systèmes ECG diagnostiques s'accéléreront à un CAGR de 14,32 % grâce à l'interprétation assistée par l'IA.

- Par application, la détection des arythmies a généré 56,76 % du chiffre d'affaires de 2025, mais la surveillance de l'infarctus du myocarde devrait afficher le CAGR le plus rapide de 14,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 42,65 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 12,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs ECG mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires | +3.2% | Mondial, aigu en Amérique du Nord, en Europe et dans les métropoles urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la surveillance à distance des patients et de la télésanté | +2.8% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de miniaturisation, d'IA et de connectivité | +2.4% | Pôles mondiaux de R&D en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Intégration dans les dispositifs portables grand public et les plateformes de santé en vente directe aux consommateurs | +1.9% | Amérique du Nord, Europe occidentale, métropoles aisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour les codes CPT ECG à distance | +1.5% | États-Unis, sélectivement au Canada et au Royaume-Uni | Court terme (≤ 2 ans) |

| Relocalisation de la chaîne d'approvisionnement réduisant les délais de livraison des dispositifs | +1.2% | Corridors de fabrication aux États-Unis et au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires

Les maladies cardiovasculaires ont causé 19,8 millions de décès en 2022, soit 32 % de la mortalité mondiale totale, et le handicap associé continue d'augmenter. En 2025, l'Association américaine du cœur a rapporté que 48,6 % des adultes américains vivent avec au moins un diagnostic cardiaque[1]Association américaine du cœur, "Mise à jour des statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux 2025," heart.org. Les systèmes de santé déplacent donc leurs ressources vers une surveillance proactive capable d'identifier les arythmies silencieuses manquées lors des bilans annuels. Le vieillissement démographique intensifie ce besoin ; le Japon a rendu l'ECG à distance obligatoire pour tous les patients après un infarctus du myocarde dans le cadre de son programme Société 5.0. L'Inde a suivi avec Ayushman Bharat, ajoutant le dépistage ECG mobile pour 500 millions de bénéficiaires.

Adoption croissante de la surveillance à distance des patients et de la télésanté

Medicare a commencé à rémunérer les prestataires pour chaque cycle de surveillance ECG de 30 jours sous les codes CPT 99454 et 99457 en 2024, créant un flux de revenus récurrents de 110 à 150 USD par patient. Les assureurs commerciaux tels que UnitedHealthcare ont adopté des politiques parallèles en 2025, raccourcissant les fenêtres de surveillance obligatoires et réduisant les taux d'abandon. La télécardiologie a représenté 34 % des consultations en cardiologie en 2025, après l'adoption de lois sur la parité dans 42 États américains. L'Europe a suivi ces évolutions lorsque le Service national de santé du Royaume-Uni a recommandé les ECG à distance pour tous les patients atteints de fibrillation auriculaire après ablation.

Intégration dans les dispositifs portables grand public et les plateformes de santé en vente directe aux consommateurs

L'Apple Watch Series 10 a reçu l'autorisation de la FDA pour la détection de la fibrillation auriculaire avec une spécificité de 98,3 % fin 2024. Samsung a suivi avec la Galaxy Watch 7, qui couvre des plages de fréquence cardiaque de 30 à 200 bpm, et a vendu 8,2 millions d'unités en neuf mois. Des plateformes d'abonnement telles que Hims & Hers proposent un ECG mobile et des consultations de cardiologie virtuelle pour 79 USD par mois, en dessous des tarifs habituels en clinique. Le lien de Fitbit avec Google Health Connect permet aux utilisateurs de partager les données ECG de leurs dispositifs portables directement avec les dossiers médicaux électroniques des hôpitaux, comblant un manque d'interopérabilité de longue date.

Avancées technologiques en matière de miniaturisation, d'IA et de connectivité

Des électrodes en graphène de seulement 0,3 mm d'épaisseur sont entrées en production de masse en 2025, apportant des patchs conformes à la peau qui ne dégradent pas le signal pendant l'exercice. Les modèles d'IA entraînés sur 10 millions d'ECG annotés détectent désormais les arythmies avec un AUROC > 0,95, surpassant les cardiologues généralistes. La FDA a autorisé 14 nouveaux algorithmes ECG assistés par l'IA en 2025, soulignant la confiance réglementaire. Les radios Bluetooth 5.3 et NB-IoT à faible consommation d'énergie ont prolongé la durée de vie de la batterie des patchs de 7 à 21 jours, permettant aux patients de porter un seul dispositif tout au long d'un cycle diagnostique complet[2]Institut des ingénieurs en électricité et en électronique, "Spécification Bluetooth Low Energy 5.3," ieee.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et de leur possession | –1.8% | Asie-Pacifique émergente, Amérique latine, Afrique subsaharienne ; non-assurés aux États-Unis | Moyen terme (2-4 ans) |

| Politiques de remboursement incohérentes | –1.5% | États-Unis, systèmes européens fragmentés | Long terme (≥ 4 ans) |

| Volatilité des droits de douane sur les composants électroniques | –1.2% | Voies commerciales États-Unis–Chine, importations européennes en provenance d'Asie | Court terme (≤ 2 ans) |

| Exigences croissantes en matière de certification de cybersécurité | –1.0% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et de leur possession

Les prix de détail vont de 79 à 449 USD pour les appareils portables et jusqu'à 600 USD pour un seul cycle de patch de 14 jours, des niveaux qui dépassent les dépenses de santé annuelles par habitant dans de nombreux pays à faible revenu[3]Banque mondiale, "Indicateurs du développement mondial : dépenses de santé par habitant," worldbank.org. Même les patients américains assurés dans des plans à franchise élevée doivent souvent payer le coût total jusqu'à ce que leurs franchises, en moyenne 1 644 USD, soient atteintes. Des modèles d'entrée de gamme à moins de 50 USD existent en Chine et en Inde, mais ne disposent pas de l'autorisation FDA ou CE, les confinant à un usage bien-être plutôt que diagnostique et fragmentant la demande par niveau réglementaire. Les prix des composants n'ont pas baissé aussi rapidement que prévu ; les circuits intégrés frontaux analogiques ajoutent encore 3 à 8 USD par unité et les puces radio 2 à 4 USD supplémentaires, limitant la marge de manœuvre pour des réductions de prix significatives.

Politiques de remboursement incohérentes

Le Medicaid du Texas rembourse 64,44 USD par cycle ECG de 30 jours, tandis que New York rembourse 51,88 USD, et huit États excluent entièrement la surveillance à distance des patients, obligeant les prestataires à absorber les pertes ou à renoncer aux patients Medicaid. Les obstacles des payeurs privés persistent ; Cigna exige une autorisation préalable et des fenêtres de surveillance de 21 jours, bien que les dispositifs autorisés par la FDA puissent répondre aux besoins diagnostiques en 14 jours. La fragmentation en Europe reflète celle des États-Unis ; la voie DiGA en Allemagne rembourse les applications ECG mobiles à l'échelle nationale, tandis que l'Italie laisse les décisions aux régions, entraînant une variabilité des paiements multipliée par huit. En Inde, le taux de remboursement d'Ayushman Bharat de 150 INR (1,80 USD) par test ne couvre pas l'amortissement des dispositifs, limitant l'adoption par les hôpitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : les capteurs à patch gagnent en dynamisme

Les capteurs à patch et autres capteurs conformes à la peau devraient atteindre un CAGR de 13,54 % jusqu'en 2031, après avoir détenu 42,57 % de la part de marché des dispositifs ECG mobiles en 2025. Les systèmes portables, bien que toujours dominants, servent de plus en plus à des instantanés de soins aigus plutôt qu'à une surveillance sur plusieurs jours. La durée de port des patchs atteint désormais 21 jours grâce aux électrodes en graphène minces, et des études en conditions réelles montrent une capture des arythmies de 96 % contre 67 % avec les moniteurs Holter de 24 heures, ce qui incite les payeurs à soutenir des fenêtres de suivi plus longues. Les problèmes d'inconfort initiaux se sont estompés car les adhésifs hydrogel avec des scores d'irritation de pH plus faibles ont remplacé le chlorure d'argent traditionnel. En 2024, les directives de la FDA ont également établi une voie de prédicat 510(k) claire pour les dispositifs à patch équivalents aux systèmes Holter, réduisant les cycles d'examen à environ 5 mois. Les appareils portables mettent désormais l'accent sur les diagnostics à 12 dérivations assistés par l'IA pour le triage aux urgences, une niche où les patchs ne peuvent pas encore assurer un placement rapide de toutes les dérivations.

L'innovation continue et le remboursement récurrent renforcent l'adoption des patchs. La combinaison d'une consommation de batterie réduite et d'une analytique en nuage soutient un modèle de revenus par abonnement qui attire les prestataires qui passent à des contrats basés sur la valeur. Les ventes d'appareils portables restent saines pour les contrôles ponctuels, mais manquent des flux de données continus qui sous-tendent le perfectionnement des algorithmes d'IA. Les patchs capturent donc davantage de données d'entraînement, améliorant la sensibilité des algorithmes et creusant encore l'écart de performance. En conséquence, les diagnostics au point de soins dans les environnements communautaires se tournent de plus en plus vers des patchs jetables renvoyés par courrier à des laboratoires centraux, reléguant les appareils portables à des rôles secondaires dans les cabinets médicaux et les centres de soins urgents.

Par utilisateur final : les soins à domicile s'accélèrent

Les hôpitaux ont conservé 65,43 % de la demande de 2025, mais le déploiement à domicile est en bonne voie pour un CAGR de 13,21 %. La taille du marché des dispositifs ECG mobiles générée dans les soins à domicile a fortement augmenté une fois que Medicare a introduit des codes de service de surveillance à distance des patients distincts en 2024. Le découplage des paiements de surveillance à distance des patients des visites d'évaluation et de gestion a aidé les petits cabinets à adopter la surveillance par abonnement à la place des bandes ECG à l'acte. Les projets pilotes d'hospitalisation à domicile au Royaume-Uni ont réduit les réadmissions à 30 jours de 22 %, démontrant que la surveillance cardiaque post-sortie peut déplacer les coûts des services hospitaliers.

La surveillance à domicile s'articule avec des solutions contre la fatigue des aidants, telles que des alertes automatiques en nuage qui dispensent les membres de la famille d'une surveillance constante. Les patchs à connectivité cellulaire éliminent la dépendance aux smartphones, élargissant la portée aux personnes âgées qui ne possèdent pas de téléphones haut de gamme. Les hôpitaux continueront de dominer les diagnostics de soins aigus, mais l'accélération des modèles de paiement groupé et les frais généraux élevés des établissements rendent attrayant pour les systèmes de santé de transférer les contrôles de rythme de routine au domicile. Les cliniques ambulatoires font face à une compression des marges car une seule visite ECG en cabinet est remboursée à 17 USD. En revanche, le même prestataire peut gagner plusieurs fois ce montant sur un mois de surveillance à distance avec seulement un travail supplémentaire modeste.

Par type de dérivation : les appareils portables multi-dérivations se développent

Les dispositifs portables à dérivation unique ont représenté 42,45 % des expéditions de 2025. Cependant, les systèmes à plus de 12 dérivations croîtront à un CAGR de 13,65 %, car les cliniques rurales et les équipes des services médicaux d'urgence utilisent des dispositifs portables équivalents aux diagnostics pour éviter les transferts de patients. L'ajout de dérivations supplémentaires n'augmente la nomenclature que de 4 à 7 USD, mais élève suffisamment la valeur clinique pour obtenir un remboursement plus élevé. Ces dispositifs détectent les infarctus postérieurs et ventriculaires droits qu'un ECG standard à 12 dérivations peut manquer, améliorant la précision du triage précoce des infarctus du myocarde de 19 points de pourcentage dans des essais multicentriques.

La taille du marché des dispositifs ECG mobiles liée aux systèmes à 3-6 dérivations est également en hausse, mais fait face à une banalisation car la complexité de fabrication diminue rapidement une fois que le nombre d'électrodes dépasse un. La perception réglementaire favorise la capacité complète à 12 dérivations ; les hôpitaux sélectionnent souvent des systèmes diagnostiques complets même pour un usage ambulatoire afin d'éviter plusieurs inventaires de dispositifs. Pour les dispositifs portables grand public, les appareils à dérivation unique dominent encore car le coût, la durée de vie de la batterie et le confort importent plus que la localisation de l'ischémie. Pourtant, même là, la reconstruction vectorielle par logiciel est en cours de développement, suggérant que les futurs ECG de montres intelligentes pourraient simuler virtuellement une fonctionnalité multi-dérivations.

Par technologie : les plateformes diagnostiques propulsées par l'IA

Les dispositifs de surveillance ont représenté 64,56 % des dépenses en 2025, mais les plateformes diagnostiques sont prêtes pour un CAGR de 14,32 % alors que l'IA améliore la précision d'interprétation au niveau des performances des cardiologues. La frontière entre les deux catégories s'estompe ; des patchs comme le Zio AT combinent une surveillance continue avec une analyse du segment ST en quasi-temps réel qui alerte les cliniciens en quelques minutes. Medicare rembourse davantage pour les consultations diagnostiques que pour l'interprétation des bandes, incitant les fabricants à intégrer des modules d'IA et à rechercher des codes CPT à plus haute valeur.

La surveillance réglementaire s'est renforcée en 2025 lorsque la FDA a exigé un réentraînement annuel des modèles d'IA pour atténuer les biais démographiques. La conformité ajoute 150 000 à 300 000 USD par algorithme par an, favorisant les acteurs établis disposant de grands ensembles de données. Néanmoins, une sensibilité algorithmique supérieure à 98 % pour les arythmies potentiellement mortelles a convaincu les payeurs de couvrir largement les diagnostics améliorés par l'IA. Les dispositifs de surveillance uniquement resteront la norme pour la gestion des arythmies chroniques. Cependant, leur part relative diminuera à mesure que la précision s'améliorera et que les payeurs reconnaîtront qu'un seul tracé diagnostique de 30 secondes peut rendre inutiles des semaines de surveillance.

Par application : la surveillance de l'infarctus du myocarde prend son essor

La détection des arythmies a représenté 56,76 % du chiffre d'affaires de 2025, la prévalence de la fibrillation auriculaire restant élevée, tandis que la surveillance de l'infarctus du myocarde devrait croître au CAGR le plus rapide de 14,62 %. L'analyse continue du segment ST détecte l'ischémie 30 à 90 minutes avant l'apparition des symptômes, raccourcissant les délais porte-à-ballon et préservant le muscle cardiaque. Le dépistage préventif des adultes asymptomatiques se développe grâce aux programmes des employeurs et des assureurs, même si Medicare ne rembourse pas. L'usage en recherche est modeste en termes de chiffre d'affaires, mais vital pour la validation du pipeline, avec plus de 140 essais cliniques actifs utilisant des critères d'évaluation ECG mobiles.

La part de marché des dispositifs ECG mobiles pour la surveillance de l'infarctus du myocarde augmentera à mesure que les algorithmes obtiendront l'autorisation de la FDA pour les alertes automatisées d'ischémie et que les services médicaux d'urgence intégreront la télémétrie par patch dans les protocoles de répartition. Parallèlement, des expériences politiques en Europe qui remboursent un ECG préventif tous les trois ans pourraient élargir le dépistage de la population et débloquer une nouvelle base de consommateurs.

Analyse géographique

L'Amérique du Nord a représenté 42,65 % du chiffre d'affaires mondial en 2025, portée par les codes de surveillance à distance des patients, les réseaux de cardiologie denses et les voies d'autorisation rapides de la FDA. Près de 9 hôpitaux américains sur 10 intègrent déjà les flux de données des dispositifs dans leurs dossiers médicaux électroniques, permettant aux cliniciens d'examiner les tracés à distance sans perturber leur flux de travail. L'adoption canadienne a pris du retard jusqu'à ce que des fonds fédéraux réservés aux soins virtuels commencent à affluer fin 2024, accélérant le déploiement dans les provinces mal desservies.

L'Asie-Pacifique est le moteur de croissance évident avec un CAGR de 12,54 % prévu pour 2026-2031. La Chine a alloué 50 milliards CNY à l'infrastructure de télésanté et vise à atteindre une couverture de 70 % de la population d'ici 2030. La Mission numérique Ayushman Bharat de l'Inde relie les lectures ECG mobiles à des identifiants de santé uniques, réduisant les délais d'orientation en milieu rural de 18 jours à 36 heures. Le Japon subventionne 60 % des coûts mensuels des dispositifs pour les personnes âgées, et la Corée du Sud a ajouté un ECG portable à son barème national de remboursement en 2024.

L'Europe a représenté 23 % du chiffre d'affaires de 2025, mais reste fragmentée. La voie DiGA en Allemagne a remboursé 14 applications ECG d'ici 2025, tandis que l'Italie ne dispose toujours pas d'une politique nationale. Le Moyen-Orient et l'Afrique et l'Amérique du Sud ont ensemble fourni 11 % des ventes, contraints par de faibles niveaux de dépenses de santé, mais soutenus par des achats pilotes financés par la Banque mondiale d'appareils portables à 12 dérivations qui ont réduit la mortalité par infarctus du myocarde aigu de 17 % lors des premiers déploiements. Une réglementation harmonisée est encore à des années ; la nouvelle Agence africaine des médicaments n'a pas encore publié de directives sur les dispositifs, allongeant les délais de lancement.

Paysage concurrentiel

Les cinq premiers acteurs — AliveCor, iRhythm Technologies, Medtronic, Philips et GE Healthcare — contrôlent environ 38 % du chiffre d'affaires, conférant au marché des dispositifs ECG mobiles un profil de concentration modéré. Les acteurs établis se différencient par leurs empreintes réglementaires mondiales et leurs preuves évaluées par les pairs : le KardiaMobile 6L d'AliveCor détient des autorisations sur trois continents et est référencé dans 47 publications cliniques. Les modèles commerciaux s'orientent vers des revenus de services récurrents ; iRhythm tire 73 % de ses revenus des frais de surveillance, offrant des marges supérieures de 18 % à celles des ventes de matériel pur.

Les start-ups se concentrent sur la surveillance pédiatrique, la surveillance post-opératoire et les niveaux de prix dans les marchés émergents. Corsano Health en est un exemple, qui teste un patch d'apprentissage automatique embarqué fonctionnant sans connectivité en nuage, ce qui attire les hôpitaux européens sensibles au RGPD. La règle de cybersécurité de la FDA de 2024 exige désormais des nomenclatures logicielles et des correctifs de vulnérabilité après commercialisation, augmentant les coûts de conformité annuels de 200 000 à 400 000 USD et pouvant mettre sous pression les petits fournisseurs. Les données de brevets montrent 142 concessions en 2024-2025, dont 38 % couvrent des algorithmes d'IA, confirmant que le logiciel reste le principal champ de bataille.

Les hôpitaux qui sélectionnent des dispositifs avec des API HL7-FHIR adoptent les nouvelles plateformes ECG 2,3 fois plus vite, selon une enquête KLAS de 2024, et les fournisseurs capables de satisfaire cette exigence d'interopérabilité sécurisent des contrats au niveau de l'entreprise. La relocalisation de la chaîne d'approvisionnement dans le cadre de la loi CHIPS a réduit les délais de livraison des circuits imprimés et des circuits intégrés spécifiques à une application de 14 à 9 semaines, permettant aux fournisseurs de lancer des mises à jour matérielles annuelles et de resserrer les boucles de rétroaction entre les cliniciens et les équipes de R&D.

Leaders du secteur des dispositifs ECG mobiles

AliveCor

iRhythm Technologies Inc.

Medtronic

Koninklijke Philips N.V.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : HeartBeam, Inc., une entreprise de technologie médicale axée sur la transformation des soins cardiaques en fournissant des informations personnalisées puissantes, a annoncé que la Food and Drug Administration (FDA) américaine a accordé l'autorisation 510(k) pour le logiciel de synthèse d'électrocardiogramme (ECG) à 12 dérivations révolutionnaire de la société pour l'évaluation des arythmies. Cette autorisation fait suite à l'appel réussi de HeartBeam d'une décision antérieure de non-équivalence substantielle.

- Mai 2025 : AliveCor, l'un des leaders de la technologie d'électrocardiogramme (ECG) personnel autorisée par la FDA, a lancé son système ECG personnel le plus avancé, le révolutionnaire KardiaMobile® 6L Max propulsé par l'IA, ainsi que KardiaAlert — une fonctionnalité inédite — disponible exclusivement pour les abonnés KardiaCare.

- Septembre 2024 : Apple a lancé la Watch Series 10, ajoutant la détection de l'apnée du sommeil à côté de son application ECG à dérivation unique.

Périmètre du rapport mondial sur le marché des dispositifs ECG mobiles

Selon le périmètre du rapport, les dispositifs ECG mobiles sont des outils portables utilisés pour surveiller et enregistrer à distance l'activité électrique du cœur. Ils permettent des évaluations rapides et pratiques de la santé cardiaque en dehors des environnements cliniques. Ces dispositifs aident à détecter précocement les problèmes cardiaques et à soutenir la surveillance cardiaque continue.

Le marché des dispositifs ECG mobiles est segmenté par modalité (stylo, bracelet, portable et autres modalités), utilisateur final (hôpitaux et centres de diagnostic, soins ambulatoires et soins à domicile), type de dérivation (dérivation unique, 3-6 dérivations et plus de 12 dérivations), technologie (systèmes ECG de surveillance et systèmes ECG diagnostiques), application (détection des arythmies, surveillance de l'infarctus du myocarde, dépistage préventif de la santé et recherche et essais cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Stylo |

| Bracelet |

| Portable |

| Autres modalités |

| Hôpitaux et centres de diagnostic |

| Soins ambulatoires |

| Soins à domicile |

| Dérivation unique |

| 3-6 dérivations |

| Plus de 12 dérivations |

| Systèmes ECG de surveillance |

| Systèmes ECG diagnostiques |

| Détection des arythmies |

| Surveillance de l'infarctus du myocarde |

| Dépistage préventif de la santé |

| Recherche et essais cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Stylo | |

| Bracelet | ||

| Portable | ||

| Autres modalités | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Soins ambulatoires | ||

| Soins à domicile | ||

| Par type de dérivation | Dérivation unique | |

| 3-6 dérivations | ||

| Plus de 12 dérivations | ||

| Par technologie | Systèmes ECG de surveillance | |

| Systèmes ECG diagnostiques | ||

| Par application | Détection des arythmies | |

| Surveillance de l'infarctus du myocarde | ||

| Dépistage préventif de la santé | ||

| Recherche et essais cliniques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs ECG mobiles en 2031 ?

Le marché devrait atteindre 6,16 milliards USD d'ici 2031.

À quelle vitesse l'Asie-Pacifique devrait-elle croître pour les dispositifs ECG mobiles ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,54 % de 2026 à 2031.

Quelle modalité est prévue pour croître le plus rapidement dans les déploiements d'ECG mobiles ?

Les capteurs à base de patch et autres capteurs conformes à la peau sont prévus pour un CAGR de 13,54 % jusqu'en 2031.

Quelle part les dispositifs ECG portables ont-ils détenue en 2025 ?

Les modalités portables ont capté 57,43 % du chiffre d'affaires de 2025.

Quel segment d'application est prêt pour la croissance la plus élevée ?

La surveillance de l'infarctus du myocarde devrait afficher un CAGR de 14,62 % jusqu'en 2031.

Qui sont les principaux acteurs des dispositifs ECG mobiles ?

AliveCor, iRhythm Technologies, Medtronic, Philips et GE Healthcare contrôlent ensemble environ 38 % du chiffre d'affaires mondial.

Dernière mise à jour de la page le: