Taille et Part du Marché du Polyétheréthercétone (PEEK) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

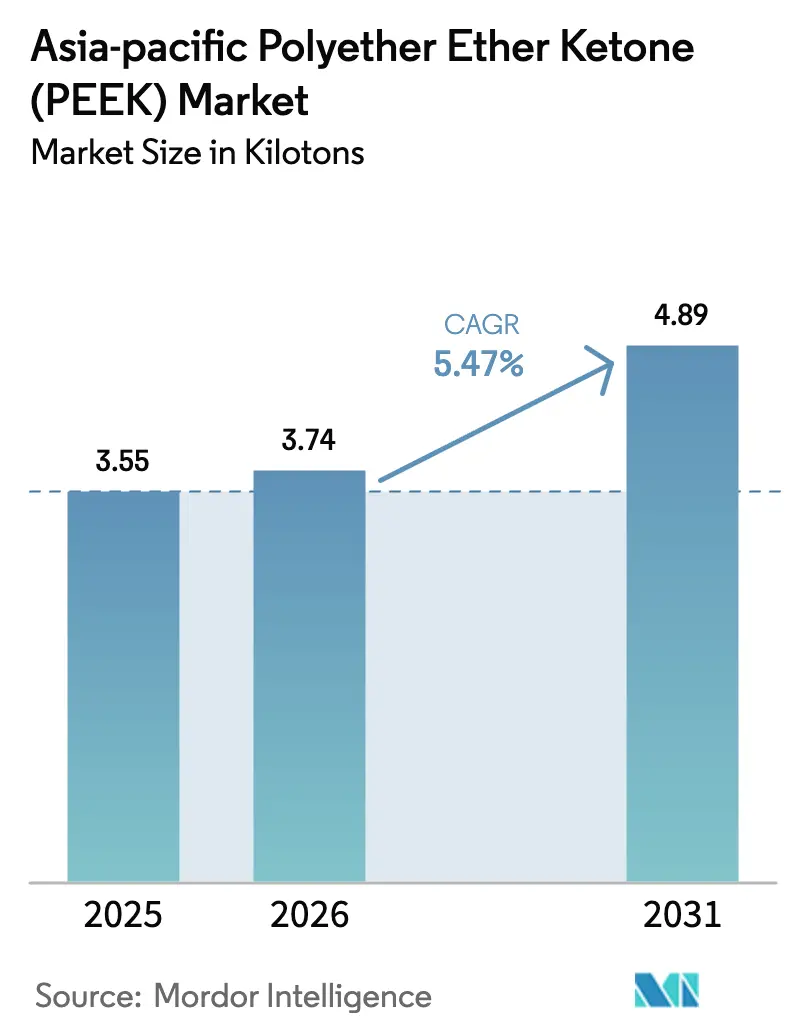

| Taille du marché de l'année de base (2025) | 3.55 kilotonnes |

| Volume du Marché (2026) | 3.74 kilotonnes |

| Volume du Marché (2031) | 4.89 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

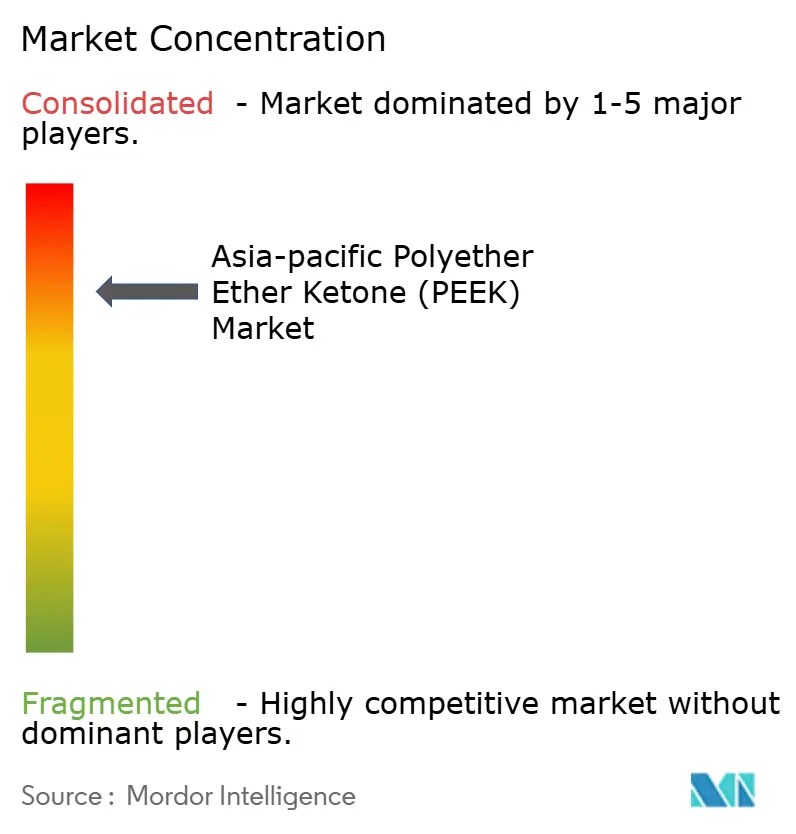

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyétheréthercétone (PEEK) en Asie-Pacifique par Mordor Intelligence

La taille du marché du polyéther éther cétone en Asie Pacifique était évaluée à 3,55 kilotonnes en 2025 et devrait croître de 3,74 kilotonnes en 2026 pour atteindre 4,89 kilotonnes d'ici 2031, à un CAGR de 5,47% durant la période de prévision (2026-2031). La demande soutenue provenant de l'aérospatiale, de l'électronique, des dispositifs médicaux et de l'allégement automobile ancre cette solide trajectoire, tandis que le développement de capacités soutenu par les politiques de la Chine comprime les coûts des intrants régionaux et élargit la viabilité des applications. Les recettes du secteur de l'aérospatiale commerciale dans la région ont rebondi de 54% au-dessus des niveaux de 2019 en 2024, accélérant l'adoption des thermoplastiques haute température dans les composants critiques de vol. Les investissements dans la fabrication de semi-conducteurs en Chine, en Corée du Sud et au Japon amplifient la demande à court cycle pour les grades ultra-purs, tandis que la modernisation industrielle de l'Inde élargit la base adressable future pour les polymères de performance. La localisation soutenue des matières premières DFBP réduit les coûts de conversion, et les producteurs verticalement intégrés exploitent cet avantage pour concurrencer les acteurs mondiaux établis.

Principaux enseignements du rapport

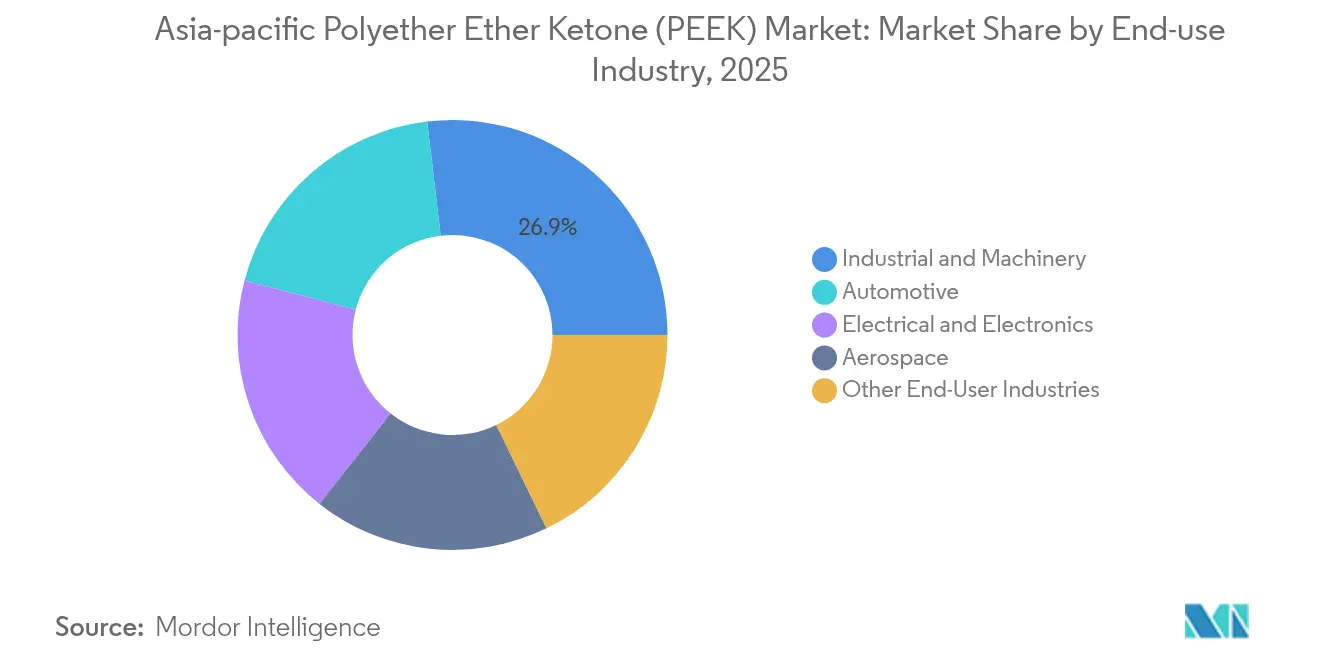

- Par industrie utilisatrice finale, la machinerie industrielle représentait 26,88% de la taille du marché du PEEK en Asie Pacifique en 2025 ; l'automobile mène l'expansion des volumes à un CAGR de 5,99% jusqu'en 2031.

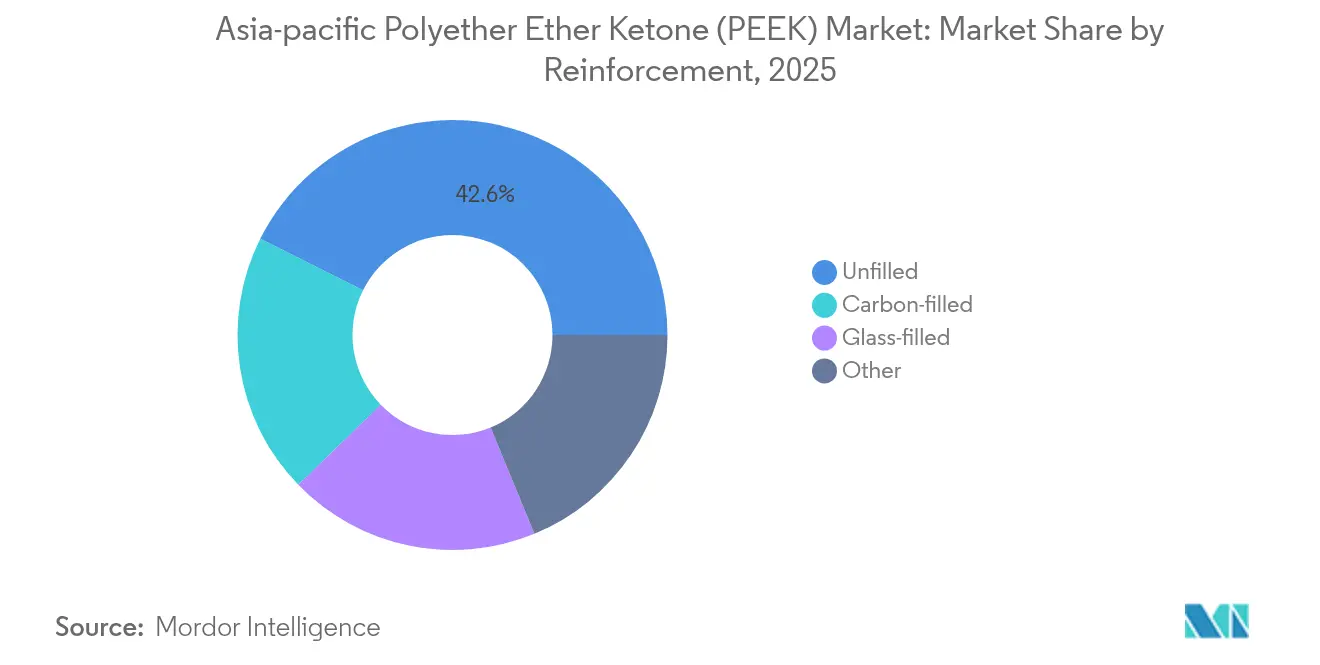

- Par renforcement, les grades non chargés détenaient une part de marché de 42,62% du PEEK en Asie Pacifique en 2025, tandis que les variantes chargées de carbone progressent à un CAGR de 6,45% jusqu'en 2031.

- Par géographie, la Chine dominait avec une part de marché de 59,59% du PEEK en Asie Pacifique en 2025, mais l'Inde devrait enregistrer le CAGR le plus rapide de 5,82% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Polyétheréthercétone (PEEK) en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée vers l'allégement dans l'aérospatiale et l'automobile | +1.8% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Essor des capacités dans l'électronique et les semi-conducteurs | +1.2% | Chine, Corée du Sud, Japon, Malaisie | Court terme (≤ 2 ans) |

| Croissance dans les implants et dispositifs médicaux | +0.9% | Japon, Corée du Sud, Australie, Chine | Long terme (≥ 4 ans) |

| Expansions de capacités locales chinoises réduisant les coûts | +1.1% | Chine, répercussion sur l'Asie Pacifique | Court terme (≤ 2 ans) |

| Incitations à la localisation dans le cadre du plan "Nouveaux Matériaux" de la Chine | +0.7% | Chine, répercussion sur l'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des capacités dans l'électronique et les semi-conducteurs

Les usines de fabrication de semi-conducteurs en Chine, en Corée du Sud et au Japon ajoutent plusieurs lignes de 300 mm, chacune consommant plusieurs tonnes de PEEK d'une pureté extrêmement élevée pour les anneaux de retenue de polissage mécano-chimique (CMP), les supports de plaquettes et les fixations de gravure au plasma. Les dispositifs d'incitation gouvernementaux accélèrent les projets sur site vierge, tandis que les fabricants d'équipements pour usines spécifient le PEEK pour sa stabilité thermique supérieure à 250 °C et son maintien dimensionnel sous des agents chimiques corrosifs. Les conceptions d'onduleurs pour véhicules électriques embarqués à 800 V tirent également parti du profil diélectrique du PEEK, renforçant les synergies de demande entre les industries automobile et des semi-conducteurs. Les délais de mise en service rapides favorisent l'approvisionnement localisé en résine, resserrant le lien entre les dépenses d'investissement dans l'électronique et les gains de volumes à court terme pour le marché du PEEK en Asie Pacifique. Les fournisseurs de matériaux qui certifient des grades exempts de contamination s'assurent des positions de qualification pérennes, garantissant ainsi des enlèvements à long terme.

Poussée vers l'allégement dans l'aérospatiale et l'automobile

Les transporteurs de la région Asie Pacifique ont commandé 1 365 aéronefs en 2023, dépassant l'année précédente de 133%, et chaque plateforme à couloir unique intègre 20 à 25 kg de PEEK dans les supports, conduits et structures de sièges pour réduire la consommation de carburant. Les fabricants de véhicules électriques en Chine, au Japon et en Corée du Sud substituent le métal par du PEEK chargé de carbone dans les boîtiers de batteries et l'isolation des moteurs électriques, réduisant de 1 à 2 kg par véhicule sans compromettre l'intégrité en cas de collision. Les équipementiers rapportent qu'une réduction de 10% du poids des composants de propulsion peut étendre l'autonomie des véhicules électriques d'environ 5%, améliorant la conformité réglementaire et l'acceptation des consommateurs. Les ressorts à lames composites, les boucliers contre l'emballement thermique et les supports d'électronique de puissance spécifient désormais couramment le PEEK, poussant le marché du PEEK en Asie Pacifique vers des formulations à marges plus élevées. Alors que la reprise de l'aérospatiale maintient une croissance à deux chiffres en Asie, l'allégement demeure un catalyseur à long cycle pour une escalade continue des volumes.

Croissance dans les implants et dispositifs médicaux

Les cages vertébrales en PEEK biocompatible et radiotransparent permettent aux chirurgiens de surveiller la fusion osseuse sans artefacts d'imagerie, accélérant l'évaluation postopératoire. La politique nationale indienne relative aux dispositifs médicaux vise une part mondiale de 10 à 12% dans 25 ans, signalant une future demande d'approvisionnement pour les fabricants nationaux adoptant le PEEK. L'harmonisation réglementaire de l'ASEAN raccourcit les délais de mise sur le marché, et la fabrication additive permet désormais d'imprimer des plaques crâniennes adaptées aux patients à l'aide de filaments de PEEK stérilisables. Ces développements garantissent collectivement que les applications médicales constituent un pilier de croissance durable pour le marché du PEEK en Asie Pacifique jusqu'en 2030 et au-delà.

Expansions de capacités locales chinoises réduisant les coûts

Des producteurs tels que Zhongyan ont porté la capacité nominale de PEEK pur à 1 000 tpa et ont atteint un taux d'utilisation de 112,36% en 2024 ; le déblocage des goulots d'étranglement de la phase II ajoute 5 000 tpa de compoundage en aval pour approvisionner directement les transformateurs de l'aérospatiale et de l'électronique. Des projets amont parallèles — notamment la ligne de DFBP de 5 000 tpa de Zhongxin Fluorochemical — favorisent l'autosuffisance en matières premières et réduisent la dépendance aux importations. La capacité locale en cétones aromatiques réduit les prix des résines jusqu'à 15% par rapport aux cours au comptant de 2023, élargissant l'enveloppe coût-performance pour les transformateurs de gamme intermédiaire. La réduction du coût rendu élargit la base d'utilisateurs du marché du PEEK en Asie Pacifique, invitant la substitution dans les utilisations à température modérée auparavant desservies par le PPS ou le PSU. Les multinationales répondent en négociant des accords de façonnage en Chine pour préserver leur part de marché et retrouver leur compétitivité-coût.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la résine et du traitement | -1.3% | Marchés mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Certification médicale/aérospatiale stricte | -0.8% | Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Approvisionnement volatile en matières premières DFBP | -0.6% | Chine, répercussion sur l'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la résine et du traitement

Même après la récente baisse, la résine de PEEK non chargée se négocie à une prime plusieurs fois supérieure à celle des plastiques techniques standard, car la synthèse du DFBP nécessite une fluoration à haute température et un contrôle strict de l'humidité. Les transformateurs par injection doivent faire fonctionner les fûts à des températures supérieures à 400 °C, consommant 10 à 15% d'énergie de plus que le moulage de polyamide, et les mises à niveau de la métallurgie des vis ajoutent des coûts en capital. La sensibilité aux prix plafonne l'adoption dans les boîtiers de commodité, laissant le marché du PEEK en Asie Pacifique concentré sur des applications critiques qui justifient un coût élevé par leurs performances ou leurs économies de poids. Les équipementiers de rang 2 à faibles volumes retardent souvent les changements de matériaux jusqu'à ce que la volatilité des prix des résines se stabilise. Le coût reste le frein le plus immédiat à une substitution généralisée, malgré une légère baisse des coûts unitaires liée aux expansions nationales.

Certification médicale/aérospatiale stricte

Les fabricants de dispositifs médicaux doivent satisfaire à des tests de biocompatibilité et de stérilisation spécifiques à chaque pays, qui peuvent s'étendre au-delà de 24 mois, tandis que les fournisseurs aérospatiaux naviguent dans les audits rigoureux AS9100 et NADCAP, ainsi que dans les mandats de traçabilité sur l'ensemble de la chaîne de valeur. Les entrants plus petits de Chine et d'Inde font face à des coûts de conformité proportionnellement plus élevés, freinant les gains de parts à court terme. Les cycles de qualification prolongés ralentissent le rythme auquel les grades de PEEK de nouvelle génération remplacent les acteurs métalliques, même lorsque la supériorité technique est évidente. Par conséquent, le marché du PEEK en Asie Pacifique connaît un décalage entre l'innovation matérielle et la constatation des revenus dans ces segments réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : la machinerie industrielle conserve l'avantage en volume tandis que l'automobile accélère

Les segments de la machinerie industrielle ont dominé avec une part de 26,88% du marché du PEEK en Asie Pacifique en 2025, portés par les rénovations d'usines chimiques et les investissements dans l'automatisation des usines qui privilégient les matériaux à longue durée de vie et auto-lubrifiants. La robotique, les joints de compresseurs et les bagues d'usure de pompes centrifuges illustrent des applications où les coûts d'arrêt dépassent largement les primes des résines. Pourtant, les pièces automobiles affichent le CAGR le plus élevé de 5,99% jusqu'en 2031, car les groupes motopropulseurs de véhicules électriques exposent les composants à des températures continues de 180 °C à 200 °C et à des liquides de refroidissement agressifs qui dépassent les capacités du PPS ou du PA. Les barres omnibus en PEEK transportent des charges de 800 V tout en restant légères et résistantes à la corrosion, et les plaques latérales de modules de batterie assurent l'isolation contre l'emballement thermique.

L'outillage pour l'électronique et les semi-conducteurs maintient une solide expansion à un chiffre, ajoutant un volume de référence stable au marché du PEEK en Asie Pacifique. L'aérospatiale demeure une tête de pont stratégique, et les dispositifs médicaux absorbent des grades spécialisés à haute marge tels que le PEEK chargé de sulfate de baryum radiopaque pour les vis de traumatologie. Dans les secteurs verticaux en aval où les barrières réglementaires se profilent, une collaboration étroite entre les fournisseurs de résines et les équipementiers accélère la qualification, mais la contrepartie comprend une exclusivité pluriannuelle et des flux d'EBITDA pérennes. Dans tous les secteurs, la convergence des thèmes d'électrification, d'automatisation et de durabilité maintient l'ensemble des opportunités adressables en expansion bien au-delà de 2031.

Par renforcement : la domination des grades non chargés cède la place à l'élan des grades chargés de carbone

En 2025, les grades non chargés ont capté 42,62% de la taille du marché du PEEK en Asie Pacifique grâce à leur large utilisation dans les vannes industrielles, les anneaux de compresseurs et les revêtements de procédés chimiques qui exigent une haute stabilité thermique sans le coût supplémentaire du renforcement par fibres. Les versions chargées de carbone enregistrent l'avance la plus marquée avec un CAGR de 6,45% jusqu'en 2031, car les constructeurs aérospatiaux et de véhicules électriques privilégient les performances mécaniques en termes de rapport résistance/poids. Les formulations chargées de verre comblent les exigences de coût et de module pour les connecteurs électroniques, offrant un contrôle dimensionnel lors du brasage sans plomb. Des systèmes hybrides de niche mélangeant carbone et PTFE sont testés dans des paliers critiques à l'usure, soulignant une migration de la fonctionnalité de base vers des matrices de propriétés différenciées.

Les fabricants déplacent de plus en plus leurs capacités vers les grades renforcés, car les primes de prix compensent confortablement les coûts de compoundage supplémentaires. Les fabricants de composants robotiques en Chine signalent une croissance à deux chiffres pour les engrenages en PEEK renforcé de fibres de carbone qui réduisent l'inertie et le bruit dans les articulations à grande vitesse. Ces développements renforcent le schéma de migration de valeur au sein du marché du PEEK en Asie Pacifique vers des formulations qui maximisent les économies de poids et l'intégrité mécanique, soutenant la rentabilité unitaire même face à la déflation des prix des résines.

Analyse géographique

La Chine a commandé 59,59% de la taille du marché du PEEK en Asie Pacifique en 2025, soutenue par sa chaîne de valeur intégrée qui couvre désormais les matières premières DFBP jusqu'aux composés finis. Les producteurs nationaux tirent parti de tarifs énergétiques favorables, de crédits d'impôt ciblés et d'autorisations accélérées dans le cadre du plan "Nouveaux Matériaux" pour réduire les coûts variables. Les fabricants de résines de premier rang collaborent avec les fournisseurs locaux d'aménagements intérieurs d'aéronefs pour obtenir la qualification et raccourcir les cycles de conception. La production croissante de véhicules électriques — dépassant 9 millions d'unités en 2024 — génère une nouvelle demande pour les films d'isolation de moteurs et les raccords en contact avec le liquide de refroidissement. Les équipementiers industriels ancrent davantage le PEEK dans les boîtiers de pompes haute température pour les services en milieu acide sulfurique, consolidant la consommation de base.

L'Inde accuse un retard avec une part modeste aujourd'hui, mais affiche un CAGR de 5,82% jusqu'en 2031, dépassant le total régional. Les politiques automobiles encouragent les composants légers ; dans le même temps, les chaînes d'approvisionnement aérospatiales naissantes bénéficient des exigences de compensation pilotées par le gouvernement liées aux achats de gros-porteurs. Les fabricants d'implants nationaux accélèrent la production de cages vertébrales à mesure que les cadres de remboursement s'élargissent dans les soins tertiaires, introduisant une demande stabilisatrice pour le PEEK de qualité médicale. Des initiatives nationales telles que "Make in India" renforcent la fabrication intérieure, cultivant progressivement un écosystème localisé qui sous-tendra un marché du PEEK en Asie Pacifique plus important au cours des cinq prochaines années.

Paysage concurrentiel

Le marché du PEEK en Asie Pacifique témoigne d'une consolidation. Victrex et Solvay demeurent des leaders technologiques, offrant des grades ultra-purs et certifiés pour les implants médicaux qui commandent des primes de prix significatives. La concentration d'Evonik sur les filaments de fibres de carbone imprimables en 3D capture des niches de fabrication additive dans les pièces de rechange médicales et aérospatiales. Les stratégies clés comprennent des accords d'approvisionnement à long terme avec les équipementiers de groupes motopropulseurs électriques et des projets conjoints de recherche et développement pour les films dissipateurs de chaleur. Les acteurs mondiaux localisent le compoundage à Suzhou et Wuxi pour profiter du corridor des véhicules électriques en Chine, tout en conservant des actifs européens de filtration à l'état fondu pour les grades ultra-purs destinés aux semi-conducteurs.

Leaders de l'Industrie du Polyétheréthercétone (PEEK) en Asie-Pacifique

Evonik Industries AG

Jilin Joinature Polymer Co., Ltd.

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

Syensqo

Victrex plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Essentra Components a lancé une gamme de fixations en PEEK haute température pour les systèmes de carburant et les ensembles ultra-haute vide.

- Octobre 2023 : Evonik Industries a introduit un filament de PEEK renforcé de fibres de carbone pour l'impression 3D par extrusion d'implants médicaux.

Périmètre du Rapport sur le Marché du Polyétheréthercétone (PEEK) en Asie-Pacifique

L'aérospatiale, l'automobile, l'électrique et l'électronique, l'industrielle et la machinerie sont couverts en tant que segments par industrie utilisatrice finale. L'Australie, la Chine, l'Inde, le Japon, la Malaisie, la Corée du Sud sont couverts en tant que segments par pays.| Aérospatiale |

| Automobile |

| Électrique et électronique |

| Industrielle et machinerie |

| Autres industries utilisatrices finales |

| Non chargé |

| Chargé de verre |

| Chargé de carbone |

| Autre |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Australie |

| Reste de l'Asie Pacifique |

| Par industrie utilisatrice finale | Aérospatiale |

| Automobile | |

| Électrique et électronique | |

| Industrielle et machinerie | |

| Autres industries utilisatrices finales | |

| Par renforcement | Non chargé |

| Chargé de verre | |

| Chargé de carbone | |

| Autre | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Australie | |

| Reste de l'Asie Pacifique |

Définition du marché

- Industrie utilisatrice finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les industries utilisatrices finales considérées dans le cadre du marché du polyéther éther cétone.

- Résine - Dans le périmètre de l'étude, la résine de polyéther éther cétone vierge sous formes primaires telles que poudre, granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau constitué de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom communément utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polyéthylène téréphtalate (PET). |

| Compoundage plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | C'est la forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que de contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés à travers un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement