Taille et part du marché du polycarbonate (PC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 6.66 Millions de tonnes |

| Volume du Marché (2031) | 8.64 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polycarbonate (PC) par Mordor Intelligence

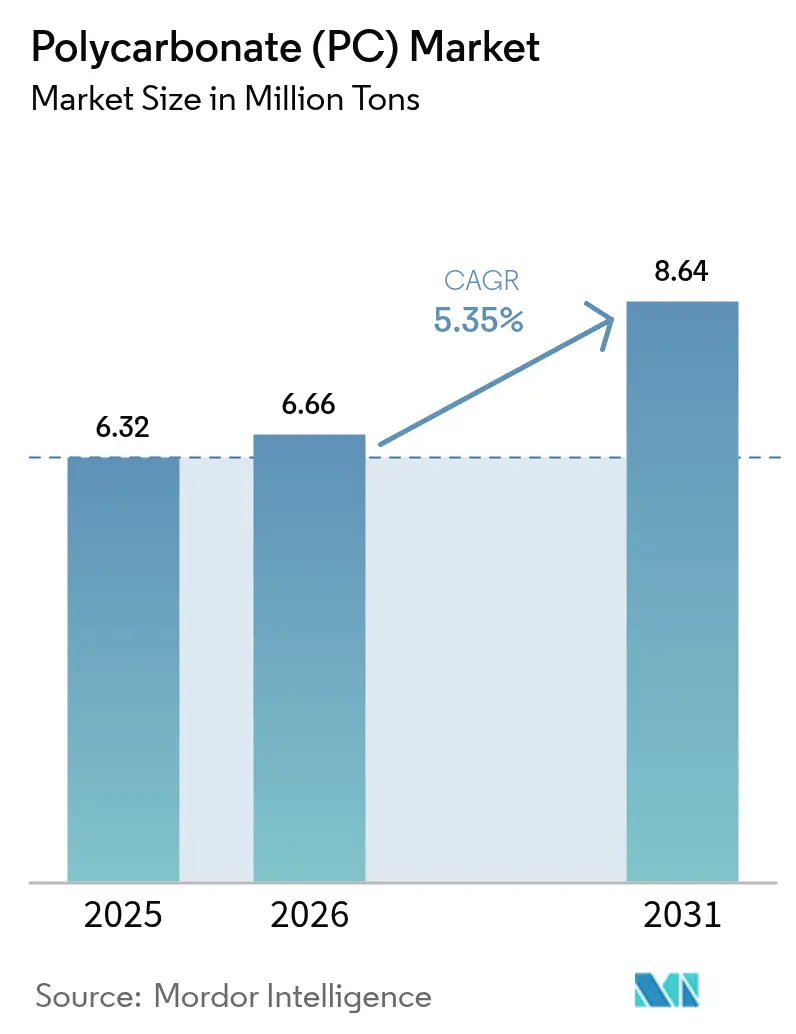

La taille du marché du polycarbonate devrait s'étendre de 6,32 millions de tonnes en 2025 et 6,66 millions de tonnes en 2026 à 8,64 millions de tonnes d'ici 2031, enregistrant un CAGR de 5,35 % entre 2026 et 2031. Alors que la demande de vitrages légers pour les véhicules électriques à batterie augmente et que les boîtiers certifiés UL94 V-0 gagnent du terrain dans l'électronique grand public, les réglementations régionales en matière de sécurité incendie renforcent davantage le marché du polycarbonate. Cette croissance se produit même alors que les copolyesters biosourcés s'imposent dans certains créneaux de l'emballage. Dans la région Asie-Pacifique, une intégration verticale robuste garantit la sécurité des matières premières. Pendant ce temps, en Europe et en Amérique du Nord, les réglementations relatives à l'économie circulaire incitent les producteurs qui certifient le contenu recyclé et proposent des données sur le cycle de vie. Si les expansions de capacité en Chine et en Inde maintiennent une offre abondante, la disponibilité des grades spéciaux peut se resserrer. C'est particulièrement vrai lorsque les compoundeurs développent de nouvelles formulations - ignifuges, stables aux UV ou à constante diélectrique ajustée - pour l'infrastructure 5G. Par conséquent, la chaîne de valeur connaît une scission : les extrudeurs de feuilles de commodité luttent contre les pressions sur les prix, tandis que les compoundeurs tirant parti du revêtement, de la coextrusion et des programmes de reprise décrochent des contrats premium.

Principaux enseignements du rapport

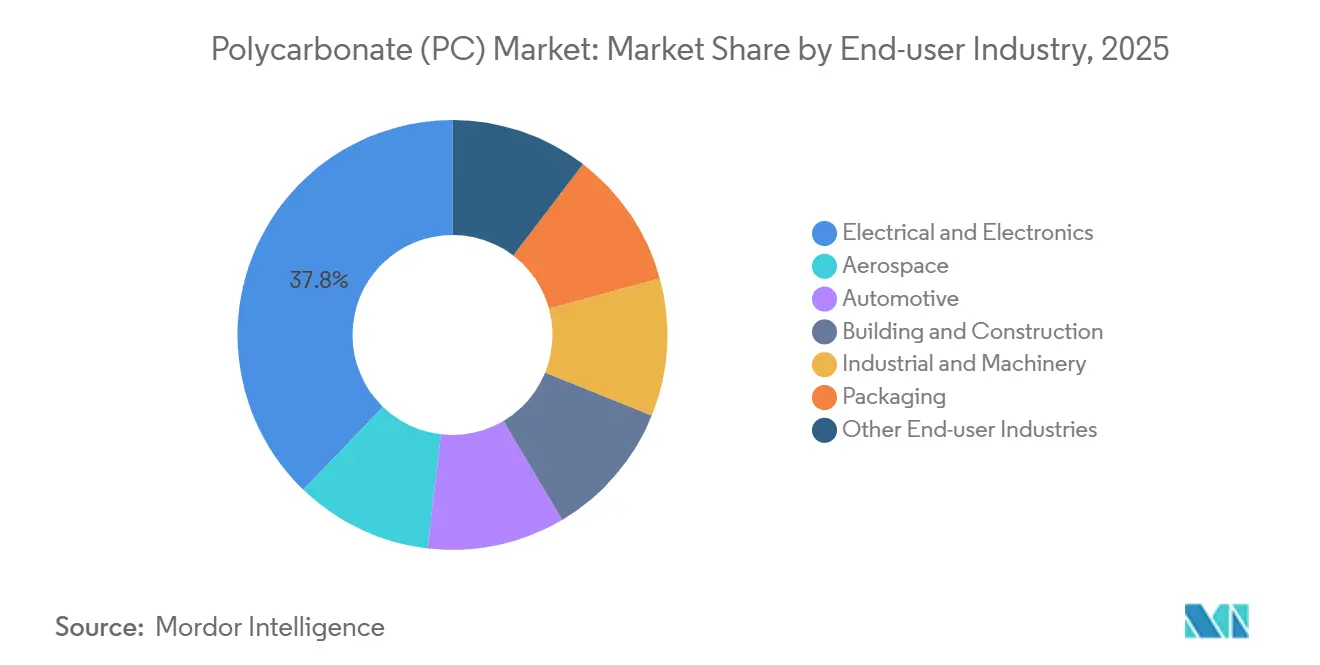

- Par secteur d'utilisation finale, le secteur électrique et électronique détenait une part de marché de 37,78 % du marché du polycarbonate en 2025, et devrait progresser à un CAGR de 6,83 % de 2026 à 2031.

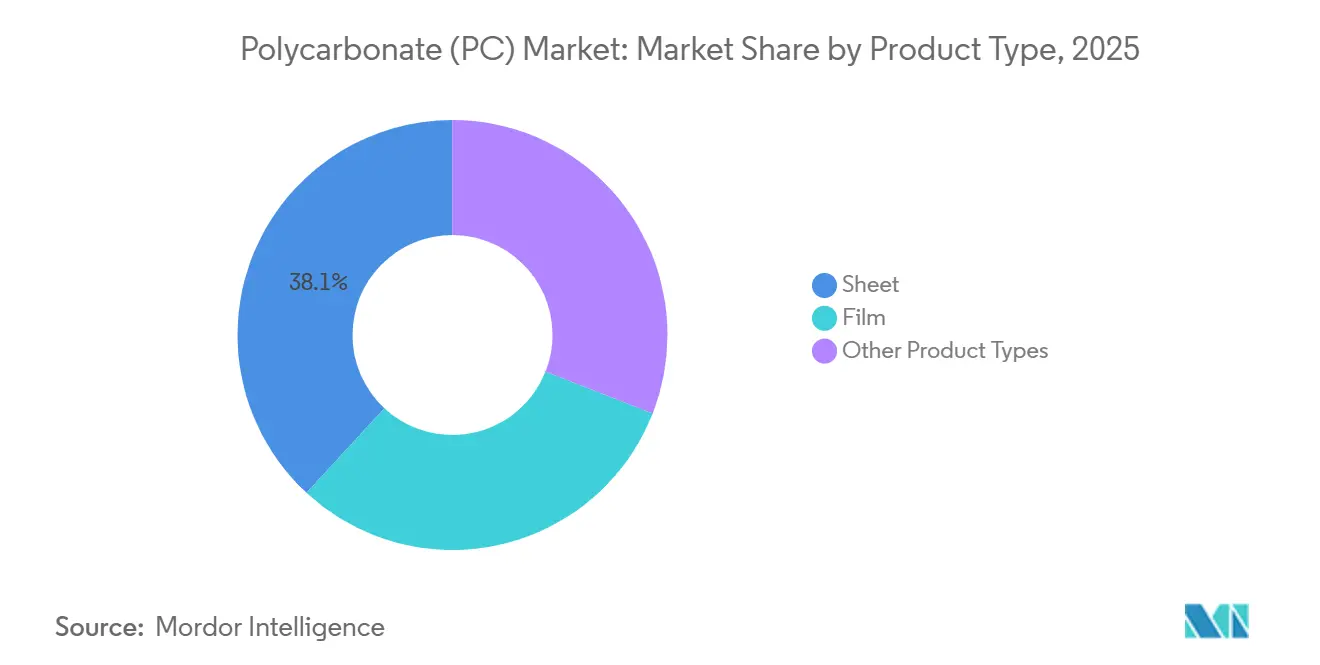

- Par type de produit, le segment des feuilles a capturé 38,11 % de la taille du marché du polycarbonate en 2025 ; le segment des films devrait se développer à un CAGR de 7,28 % de 2026 à 2031.

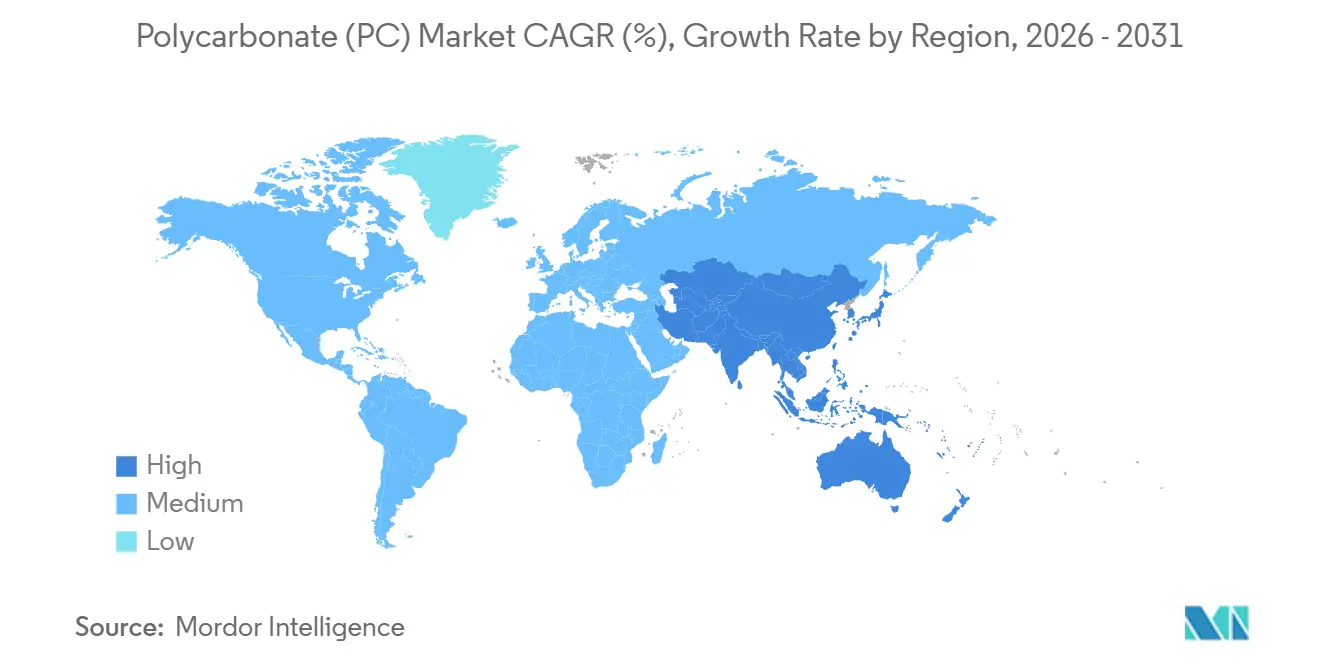

- Par géographie, la région Asie-Pacifique représentait 65,22 % de la part du marché du polycarbonate en 2025 ; elle devrait croître à un CAGR de 5,69 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polycarbonate (PC)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du vitrage léger pour véhicules électriques | +1.2% | Mondial, avec concentration en Chine, UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pic de la demande en matériaux ignifuges pour l'électronique | +1.4% | Cœur APAC (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la diffusion optique pour l'éclairage LED | +0.8% | Mondial, porté par la Chine et l'Inde dans l'éclairage résidentiel/commercial | Moyen terme (2 à 4 ans) |

| Adoption des radômes pour ondes millimétriques 5G | +0.6% | APAC (Chine, Corée du Sud), corridors urbains d'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandat EU-CPR pour façades résistantes au feu | +0.9% | UE-27, Royaume-Uni, avec adoption précoce en Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du vitrage léger pour véhicules électriques

Dans le but d'augmenter l'autonomie de conduite, les constructeurs automobiles remplacent le verre trempé par un vitrage en polycarbonate. Ce changement réduit non seulement la masse des composants, mais améliore également l'autonomie des voitures électriques de taille moyenne. Les grades haute performance, tels que le LEXAN EXL de SABIC, combinent des substrats stables aux UV avec des revêtements durs résistants à l'abrasion, garantissant que les toits panoramiques restent transparents pendant une décennie. La feuille Panlite à réflexion infrarouge de Teijin réduit la chaleur dans l'habitacle, allégeant la charge sur les systèmes de climatisation, et augmente l'autonomie du véhicule dans les climats plus chauds[1]« Feuilles de polycarbonate Panlite », Teijin Limited, teijin.com. Avec la stabilisation des coûts des batteries, les concepteurs intègrent des fonctionnalités telles que les affichages tête haute, les couches d'amortissement acoustique et l'assombrissement électrochromique dans le vitrage. Ces améliorations nécessitent des films de polycarbonate multicouches avec un contrôle précis de la biréfringence. Cette demande croissante a augmenté la valeur des contrats pour les compoundeurs capables de coextrusion et de revêtement en ligne, mettant en évidence un écart de capacité significatif que les producteurs de feuilles de commodité trouvent difficile à combler.

Pic de la demande en matériaux ignifuges pour l'électronique

Alors que les batteries lithium-ion continuent de dominer les smartphones, les appareils connectés et le matériel informatique en nuage, les normes de sécurité incendie dans les chaînes d'approvisionnement sont devenues plus strictes. Grâce aux additifs phosphorés sans halogène, les boîtiers en polycarbonate peuvent désormais obtenir une certification UL94 V-0 à seulement 1,5 millimètre, tout en maintenant la résistance aux chocs et la fluidité en moule[2]« Normes d'inflammabilité UL 94 », UL, ul.com. En 2024, Sumitomo Bakelite a introduit un film de polycarbonate flexible certifié V-0 capable de résister au brasage par refusion. Cette innovation permet aux fabricants de smartphones de rationaliser les agencements de circuits et d'augmenter le nombre de composants. De même, les fournisseurs de stations de base adoptent des films à faibles pertes pour leurs radômes d'antennes. De plus, conformément aux normes IEC 62368-1, les boîtiers ignifuges sont désormais indispensables dans les alimentations électriques et les blocs-batteries. Ces avancées simultanées mettent en évidence une tendance de renforcement mutuel, propulsant le marché du polycarbonate vers l'avant pendant la période de prévision 2026-2031, même dans un contexte de surabondance de résine de commodité.

Essor de la diffusion optique pour l'éclairage LED

Alors que la transition mondiale vers les lampes à semi-conducteurs s'accélère, les architectes et les équipementiers optent de plus en plus pour des feuilles de polycarbonate à réglage optique. Ces feuilles diffusent habilement des sources ponctuelles intenses, créant des champs de luminance uniformes. Avec des structures prismatiques moulées dans leurs surfaces, elles redirigent les faisceaux à des angles programmés, atteignant une transmission lumineuse impressionnante tout en minimisant efficacement l'éblouissement dans les plafonds des commerces de détail. Le diffuseur CRYLUX d'Exolon, amélioré avec des nanoparticules de dioxyde de titane, élève le rendu des couleurs pour répondre aux normes strictes du DesignLights Consortium. Des reconversions d'entrepôts, des rénovations de parkings et des serres horticoles, la préférence pour le polycarbonate par rapport au verre est significative. Cette préférence est due à sa résistance aux chocs, à son poids plus léger et à la facilité de découpe sur site. De plus, des compoundeurs spécialisés innovent avec des films multicouches qui bloquent les rayons UV-C nocifs tout en permettant le rayonnement photosynthétiquement actif. Cette avancée élargit les horizons du marché du polycarbonate, notamment dans l'agriculture en environnement contrôlé.

Adoption des radômes pour ondes millimétriques 5G

Les réseaux 5G urbains se tournent de plus en plus vers des radômes compacts, qui doivent maintenir les constantes diélectriques en dessous d'un seuil défini et maintenir les tangentes de perte dans une plage acceptable, notamment dans le spectre 24-39 GHz. Le polycarbonate satisfait non seulement à ces normes rigoureuses, mais présente également un avantage de coût notable par rapport au PTFE et aux céramiques. Le grade Makrolon TC de Covestro, connu pour sa faible absorption d'humidité, garantit la transparence radio même après des cycles d'intempéries extérieures de -40 °C à +85 °C. Dans la même veine, les spécifications d'appels d'offres dans la région Asie-Pacifique pour 2025 imposaient un PC stabilisé aux UV présentant un jaunissement minimal après une exposition prolongée aux UV-A, éliminant ainsi les résines non additivées de la compétition. Avec les opérateurs qui intègrent de plus en plus les antennes dans les lampadaires et les façades de bâtiments, la demande de boîtiers moulés par injection avec correspondance de couleur a augmenté, propulsant la croissance du marché du polycarbonate.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la matière première BPA | -0.7% | Mondial, aiguë en Chine et dans l'UE en raison de la surabondance de phénol | Court terme (≤ 2 ans) |

| Transition vers les copolyesters biosourcés | -0.5% | Amérique du Nord, UE dans les produits alimentaires et les biens de consommation | Moyen terme (2 à 4 ans) |

| Quotas de recyclage en boucle fermée exerçant une pression sur le PC vierge | -0.4% | UE, Chine, avec des programmes pilotes au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la matière première BPA

Les fluctuations de prix du bisphénol A (BPA), un composant clé des matières premières du polycarbonate, ont rendu les marges sur résine particulièrement sensibles. En 2026, une surabondance de phénol, combinée à une demande tiède pour la résine en aval, a entraîné une baisse des prix spot du BPA en Chine. Cette baisse des prix a comprimé les marges bénéficiaires des producteurs intégrés. Pendant ce temps, les producteurs européens, confrontés à la flambée des coûts de l'énergie et des solvants chlorés, ont choisi de mettre à l'arrêt leurs lignes interfaciales pour maintenance. Cette décision a resserré la disponibilité des grades spéciaux, poussant les équipementiers électroniques à explorer le double approvisionnement. De plus, une hausse des prix du propylène a entraîné une contraction de l'offre d'acétone. Ce changement a modifié le ratio prix phénol-acétone, créant des difficultés pour les producteurs de polycarbonate non intégrés qui se sont retrouvés à payer une prime pour l'acétone spot. Ces bouleversements du marché ont incité les fournisseurs de niveau intermédiaire à envisager une intégration en amont ou à se concentrer sur les créneaux plus rentables du marché du polycarbonate spécialisé.

Transition vers les copolyesters biosourcés et quotas de recyclage en boucle fermée

Les propriétaires de marques optent de plus en plus pour le Tritan d'Eastman et le DURABIO de Mitsubishi comme alternatives sans BPA pour les bouteilles d'hydratation, les produits pour nourrissons et les appareils alimentaires. Les deux alternatives offrent une clarté similaire au verre, évitant les controverses entourant la perturbation endocrinienne. Notamment, l'incorporation de matière première isosorbide dans le DURABIO conduit à une réduction des émissions de CO2 du berceau à la porte. Cette réduction s'aligne bien avec les engagements de réduction du Scope 3 pris par les équipementiers électroniques. Au fur et à mesure que ces changements se produisent, les régulateurs de l'UE et de la Chine fixent des quotas sur le contenu recyclé. Par exemple, l'UE a fixé un objectif de contenu recyclé dans les emballages d'ici 2030, un objectif qui dépasse largement les limites actuelles du recyclage mécanique. Dans un mouvement significatif, l'usine pilote de méthanolysis de Covestro a atteint des rendements élevés, recyclant avec succès le PC post-consommation en BPA de qualité vierge. Cependant, le succès commercial de telles initiatives dépend fortement des incitations politiques, telles que les certificats de bilan massique. Sans une augmentation rapide de la production, la demande de résine vierge sur le marché du polycarbonate pourrait décliner plus rapidement que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : l'électronique accélère devant la mobilité et la construction

En 2025, les applications électriques et électroniques représentaient 37,78 % du volume du marché du polycarbonate, avec des projections prévoyant un taux de croissance annuel de 6,83 % pour la période 2026-2031. Les composants clés tels que les smartphones, les stations de base et les racks de centres de données dépendent des films UL94 V-0, des boucliers de batteries et des couvercles de radômes. Ces applications nécessitent une combinaison de résistance aux chocs et d'aptitude au traitement en paroi mince, entraînant une demande soutenue de composés ignifuges et à stabilité diélectrique. Bien que la consommation automobile soit faible, le lancement de chaque nouveau véhicule électrique à batterie entraîne une augmentation de l'utilisation du polycarbonate moulé. Ce matériau trouve application dans les modules de toit, les lentilles d'éclairage et les garnitures intérieures, stimulant la croissance même sur les marchés automobiles matures. Dans le domaine du bâtiment et de la construction, les feuilles multiparois ont longtemps été la référence pour les toits de serres et les verrières. Cependant, les architectes favorisent de plus en plus les murs-rideaux en verre intelligent, qui offrent des couches photovoltaïques intégrées ou un ombrage dynamique. Cette tendance réduit progressivement la part de marché autrefois dominée par les extrudeurs de feuilles dans le secteur du polycarbonate.

Les catégories de longue traîne font preuve d'une résilience notable. Les protections de machines industrielles et les diffuseurs de boîtiers LED sont désormais fabriqués à partir de résines à contenu recyclé. Bien que ces résines ne répondent pas aux critères de qualité optique, elles prolongent efficacement l'utilité des matières premières. Bien que l'emballage représente un segment mineur du marché, il existe une demande prononcée pour le polycarbonate transparent à haute résistance thermique. Cette variante spécifique est essentielle pour les plateaux de stérilisation médicale et les flacons pharmaceutiques réutilisables, compte tenu de sa capacité à résister aux cycles d'autoclave rigoureux. Le secteur aérospatial, connu pour sa dynamique à faible volume mais à marges élevées, accorde une importance immense aux normes strictes. Les fenêtres de cockpit et les cloisons de cabine doivent être conformes aux réglementations de la FAA en matière de flamme, de fumée et de toxicité, une norme satisfaite par seulement quelques résines. Cette rareté renforce la position des fournisseurs établis. Un tel spectre d'applications étendu sert de coussin, protégeant le marché global du polycarbonate des baisses soudaines dans un seul secteur.

Par type de produit : les films comblent l'écart avec les formats de feuilles dominants

En 2025, les formats de feuilles détenaient une part de 38,11 % du volume, mais les variantes de films, avec un CAGR de 7,28 % pendant la période de prévision 2026-2031, orientent le marché du polycarbonate vers des substrats plus minces. Les affichages tête haute automobiles exigent des films de 100 microns, soulignant la nécessité d'une dureté au crayon 3H et d'une clarté optique irréprochable. En revanche, les fabricants d'électronique recherchent des rouleaux de moins de 75 microns, qui doivent résister à 200 000 cycles de pliage dans les smartphones de pointe. Notamment, les lignes de films spécialisées avec revêtements anti-abrasion et anti-reflet en ligne atteignent des marges plus élevées que les extrudeurs de feuilles à double vis traditionnels, soulignant un fossé concurrentiel croissant dans le secteur du polycarbonate.

La demande de feuilles reste stable, car les serres commerciales, les murs anti-bruit et les panneaux de verrières continuent de dépendre de structures nervurées de 4 à 16 millimètres pour des valeurs d'isolation inférieures à 1 W/m²-K. Cependant, la croissance s'oriente de plus en plus vers les films flexibles. Ces films jouent un rôle crucial dans des applications telles que les antennes conformes, les fonctions d'assombrissement automatique électrochromique et les couches d'électronique imprimée. De plus, bien que les ventes de granulés pour le moulage par injection dominent le paysage du polycarbonate, elles servent principalement des boîtiers de lampes complexes, des coques de dispositifs médicaux et des protections de machines, privilégiant la résistance aux chocs plutôt que la clarté optique. Cette diversification des produits empêche tout format unique de monopoliser l'avenir du marché du polycarbonate, répartissant les risques mais modérant également les économies d'échelle pour les articles de commodité.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché mondial du polycarbonate, capturant 65,22 % du volume. Les projections prévoient un CAGR constant de 5,69 % pour la région pendant la période 2026-2031. La Chine s'est imposée comme un acteur clé, représentant près de la moitié de la demande régionale. Le pays disposait d'usines en phase fondue avec des capacités substantielles. Ces installations ont sécurisé les matières premières via des lignes phénol-acétone captives et ont établi un solide canal d'exportation, envoyant principalement des feuilles et des films excédentaires vers l'Asie du Sud-Est. Parallèlement, le Japon et la Corée du Sud ont renforcé leurs capacités premium, se concentrant sur des résines spécialisées - optiques, bio-attribuées et à très faible volatilité. Ces offres premium ont trouvé un marché dans les secteurs de l'électronique et de l'automobile de premier rang dans la région.

L'Amérique du Nord et l'Europe, ensemble, représentaient une part significative de la consommation de 2025. Aux États-Unis, les résines de qualité automobile provenaient principalement d'usines nationales au Texas et en Indiana. De plus, des compoundeurs de niche au Minnesota et en Ohio ont développé des mélanges spécialisés pour les secteurs médical et aérospatial, obtenant les approbations de la FDA et de la FAA. En Europe, la demande était fortement concentrée en Allemagne, en France et en Italie. Cependant, le déploiement des réglementations sur les passeports numériques de produits et les classifications Euroclass pour la résistance au feu a fait augmenter les coûts de conformité. Cette évolution a involontairement bénéficié aux grands producteurs intégrés, tandis que les petits extrudeurs, dépourvus d'un solide cadre de traçabilité, ont rencontré des difficultés.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, ont contribué à la demande mondiale mais ont connu un taux de croissance plus rapide, stimulé par l'expansion des projets d'infrastructure, l'agriculture en serre et l'assemblage automobile. Les résines brésiliennes provenaient d'unités de compoundage locales à São Paulo, avec des importations supplémentaires d'Asie. En Arabie Saoudite, les méga-projets favorisaient les feuilles multiparois stables aux UV pour les toits de stades et les hubs ferroviaires. Pendant ce temps, le marché africain en était encore à ses débuts. L'Afrique du Sud et le Nigéria s'approvisionnaient en vitrages protégés aux UV pour l'agriculture. Cependant, des obstacles tels que les fluctuations monétaires et la tentation d'alternatives acryliques moins chères ont tempéré une croissance rapide.

Paysage concurrentiel

Le marché du polycarbonate (PC) est modérément consolidé. Les investissements dans les espaces blancs augmentent dans le domaine de la dépolymérisation chimique. À l'heure actuelle, les producteurs hésitent à soutenir une ligne commerciale en raison de la nécessité de politiques plus claires. De plus, l'expertise en outillage s'impose comme un avantage concurrentiel critique. Les fournisseurs maîtrisant les processus d'extrusion-revêtement simultanés pour les films optiques atteignent des marges bénéficiaires plus élevées. En intégrant des couches anti-rayures et conductrices en un seul passage, ils réduisent considérablement les temps de cycle des clients. Cette sophistication avancée des procédés renforce non seulement la position des leaders technologiques, mais crée également des barrières à l'entrée substantielles pour les nouveaux participants au marché, garantissant des revenus stables même lorsque les écarts sur les commodités se resserrent.

Leaders du secteur du polycarbonate (PC)

Covestro AG

SABIC

LOTTE Chemical Corporation

Mitsubishi Chemical Group Corporation

TEIJIN LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Haldia Petrochemicals Ltd., un producteur pétrochimique en Inde, a dévoilé son plan d'implantation d'une installation de production de polycarbonate au Bengale-Occidental, soutenu par un investissement de 1 milliard USD. En choisissant d'utiliser les terrains disponibles sur son site actuel de Haldia, la société souligne son mouvement stratégique vers une diversification plus poussée dans le secteur chimique en aval.

- Janvier 2025 : Covestro AG a annoncé le déploiement d'un investissement de plusieurs dizaines de millions d'euros sur son site d'Hebron aux États-Unis. La société prévoit de développer plusieurs nouvelles lignes de production et de renforcer les infrastructures pour produire des composés et des mélanges de polycarbonate sur mesure.

Périmètre du rapport sur le marché mondial du polycarbonate (PC)

Le polycarbonate (PC) est défini comme un thermoplastique technique amorphe léger, durable et haute performance, caractérisé par une résistance aux chocs exceptionnelle, une clarté optique élevée similaire au verre et une résistance thermique jusqu'à 140 °C. Il est dimensionnellement stable, facilement moulable et largement utilisé dans les équipements de sécurité, les composants automobiles et l'électronique.

Le marché du polycarbonate est segmenté par secteur d'utilisation finale, type de produit et géographie. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage et autres secteurs d'utilisation finale. Par type de produit, le marché est segmenté en feuille, film et autres types de produits. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Feuille |

| Film |

| Autres types de produits |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par type de produit | Feuille | |

| Film | ||

| Autres types de produits | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique et autres sont les secteurs d'utilisation finale pris en compte dans le marché du polycarbonate.

- Résine - Dans le cadre de l'étude, la résine de polycarbonate vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, traitée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement