Taille et part du marché du polycarbonate (PC) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

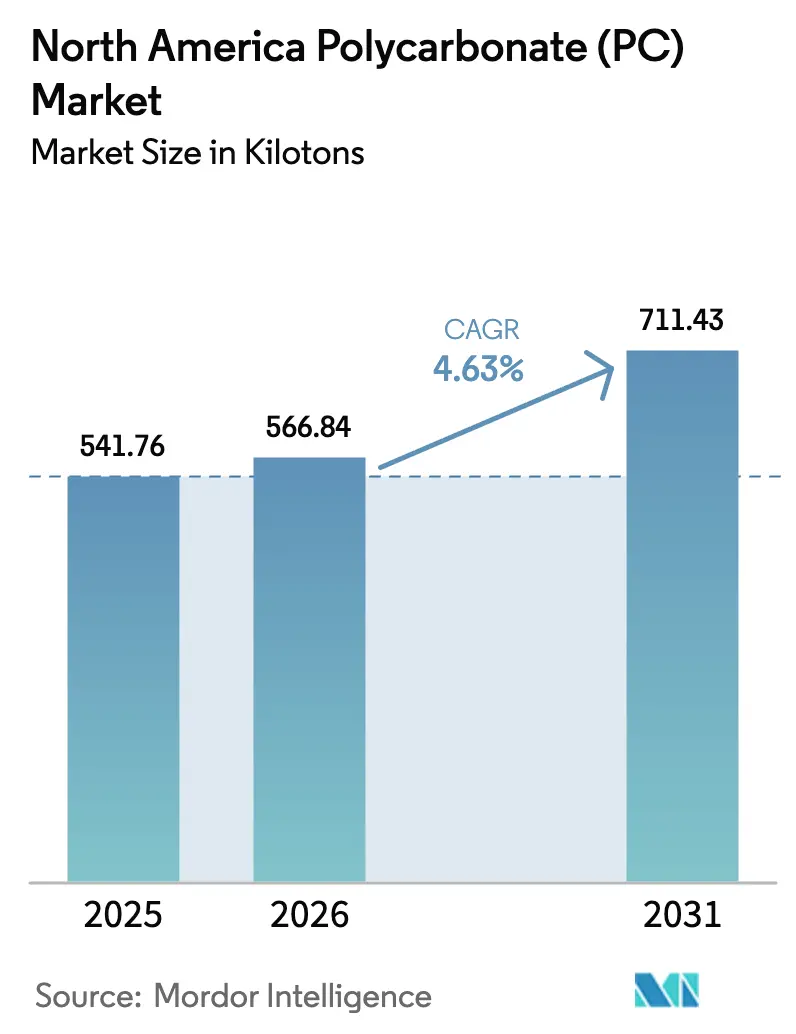

| Taille du marché de l'année de base (2025) | 541.76 kilotonnes |

| Volume du Marché (2026) | 566.84 kilotonnes |

| Volume du Marché (2031) | 711.43 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polycarbonate (PC) en Amérique du Nord par Mordor Intelligence

La taille du marché du polycarbonate en Amérique du Nord est estimée à 566,84 kilotonnes en 2026, en progression par rapport à la valeur de 2025 de 541,76 kilotonnes, avec des projections pour 2031 indiquant 711,43 kilotonnes, soit une croissance à un TCAC de 4,63 % sur la période 2026-2031. Cette trajectoire indique que la taille du marché du polycarbonate en Amérique du Nord bénéficie d'un pivot structurel vers l'allègement dans les véhicules électriques (VE), de l'accélération des déploiements d'infrastructures 5G et du rapatriement de la fabrication avancée. Les fournisseurs qui maîtrisent les grades de spécialité capables de supporter des températures plus élevées, d'offrir une clarté optique et d'incorporer des matières premières recyclées captent une demande disproportionnée. La commercialisation rapide des résines chimiquement recyclées le long de la côte du Golfe américaine illustre comment les matières premières circulaires peuvent compenser les fluctuations de prix du bisphénol-A (BPA) tout en améliorant les profils de durabilité. Les États-Unis demeurent l'ancre de la consommation grâce aux équipementiers automobiles bien implantés, tandis que la base d'assemblage de VE en expansion au Mexique remodèle les chaînes d'approvisionnement régionales. La préférence croissante pour les formulations ignifuges sans PFAS différencie davantage les fournisseurs capables de répondre aux exigences réglementaires émergentes.

Principaux enseignements du rapport

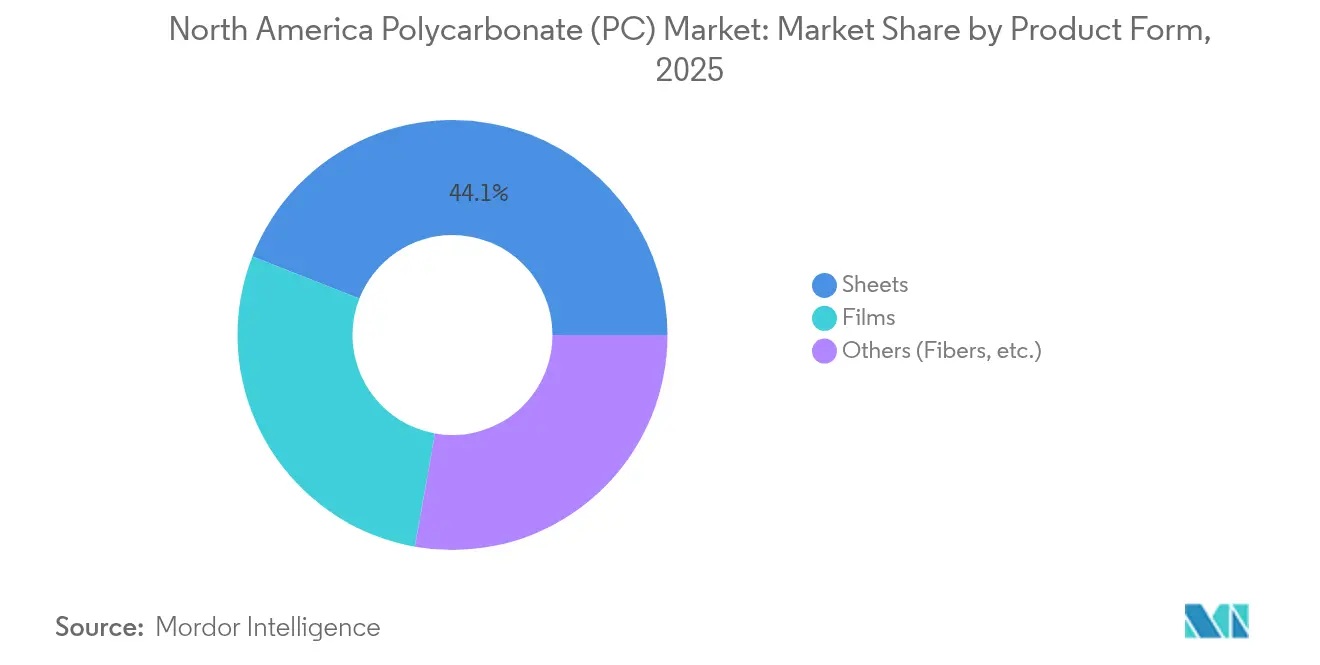

- Par forme de produit, les feuilles représentaient 44,05 % de la part de marché du polycarbonate en Amérique du Nord en 2025. Les films devraient enregistrer le TCAC le plus rapide de 5,52 % jusqu'en 2031.

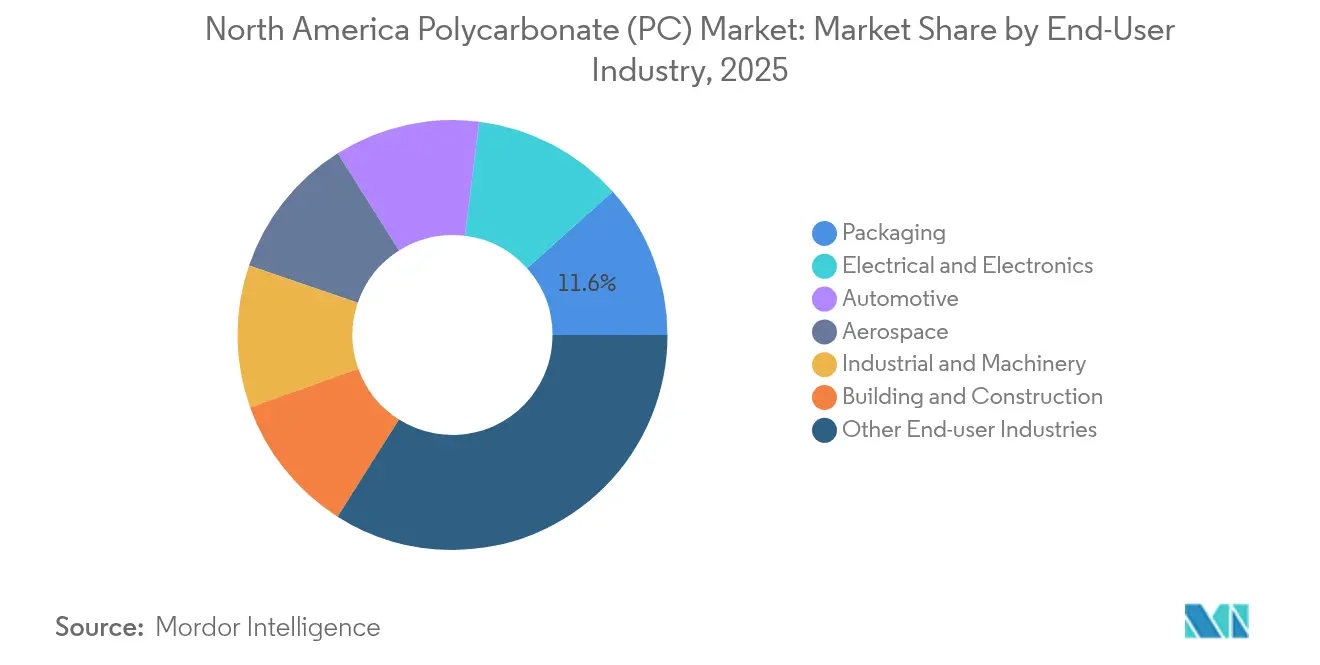

- Par industrie d'utilisation finale, les autres industries d'utilisation finale représentaient 33,98 % de la part de marché du polycarbonate en Amérique du Nord en 2025, tandis que les applications électriques et électroniques devraient enregistrer le TCAC le plus élevé de 6,35 % jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec une part de volume de 69,55 % en 2025, tandis que le Mexique devrait afficher le TCAC de croissance le plus rapide de 6,12 % entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polycarbonate (PC) en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'allègement dans les VE et véhicules autonomes | +1.20% | États-Unis et Mexique | Moyen terme (2-4 ans) |

| Prolifération des équipements électroniques 5G haute vitesse et IoT | +1.10% | Ensemble de la région | Court terme (≤ 2 ans) |

| Expansion du vitrage pour serres et construction intelligente | +0.80% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption rapide du polycarbonate alimentaire et sans BPA dans l'emballage | +0.60% | Ensemble de la région | Moyen terme (2-4 ans) |

| Commercialisation des résines de polycarbonate chimiquement recyclées (côte du Golfe américaine) | +0.70% | Région de la côte du Golfe des États-Unis, avec répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'allègement dans les VE et véhicules autonomes

Chaque voiture à batterie électrique construite en Amérique du Nord contient près de 22 livres de polycarbonate, soit 15 % de plus qu'un modèle à combustion interne classique, car ce matériau est désormais présent dans les boîtiers de batteries, les couvercles de ports de recharge et les modules de capteurs lidar. La réduction du poids améliore l'autonomie de conduite, tandis que le polycarbonate de grade optique maintient la clarté des lentilles de capteurs dans des conditions météorologiques difficiles. Des installations planifiées telles que l'usine de batteries haute tension de BMW à San Luis Potosí élargissent les corridors de demande au sud de la frontière américaine. Les fournisseurs proposant des résines à faible déformation et stables aux UV sont en bonne position pour conclure des accords d'approvisionnement pluriannuels avec les constructeurs de VE établis comme les nouvelles entreprises. Les longs délais de conception typiques des plateformes automobiles consolident les volumes et soutiennent une tarification stable. À mesure que les niveaux d'autonomie augmentent, les équipementiers de premier rang spécifient des grades de plus haute clarté résistant au jaunissement sous exposition continue au lidar, renforçant l'avantage concurrentiel des producteurs pleinement intégrés capables d'adapter les propriétés optiques au niveau de la chaîne polymère.

Prolifération des équipements électroniques 5G haute vitesse et IoT

Le déploiement des stations de base 5G et des nœuds de calcul en périphérie accélère la demande de boîtiers en polycarbonate capables de dissiper la chaleur et de bloquer les interférences électromagnétiques tout en répondant aux exigences UL94 V-0 à paroi mince. Les appareils IoT miniaturisés ajoutent un volume incrémental grâce aux boîtiers de montres, aux concentrateurs domotiques et aux dispositifs médicaux portables qui nécessitent des enceintes chimiquement résistantes et moulables avec précision. Les racks de serveurs utilisés dans les centres de données de périphérie mobile disposent désormais de panneaux en polycarbonate alliant rigidité structurelle et légèreté, facilitant la maintenance dans des sites urbains contraints. Les fournisseurs qui intègrent des charges conductrices sans compromettre la translucidité obtiennent une tarification premium pour les couvercles d'antennes haute fréquence. Compte tenu de l'obsolescence rapide du matériel de télécommunication, les lignes de compoundage qui garantissent des délais de livraison plus courts et une cohérence lot par lot obtiennent le statut de fournisseur privilégié, notamment auprès des fabricants sous contrat au Texas et en Ontario.

Expansion du vitrage pour serres et construction intelligente

Les exploitants de serres adoptant des panneaux en polycarbonate à double paroi réduisent la consommation d'énergie de chauffage jusqu'à 30 % par rapport au verre simple vitrage, libérant des budgets d'exploitation pour des mises à niveau de l'automatisation. Les constructeurs de bureaux intelligents et de fermes verticales choisissent des toits en polycarbonate intégrant des bandes photovoltaïques, combinant éclairage naturel et production d'énergie sur site. La résistance aux chocs supérieure au verre trempé améliore la sécurité dans les zones à vents forts le long de la côte du Golfe. Les feuilles de polycarbonate équipées de capteurs surveillent la transmittance UV et déclenchent automatiquement la ventilation ou l'ombrage. Au Canada, les architectes spécifient des laminés en polycarbonate absorbant les infrarouges pour répondre aux codes de construction à zéro émission nette sans compromettre la lumière naturelle. Ces fonctions émergentes orientent la demande des feuilles de commodité vers les co-extrusions multicouches, élevant les prix de vente moyens et les marges sur l'ensemble du marché du polycarbonate en Amérique du Nord.

Adoption rapide du polycarbonate alimentaire et sans BPA dans l'emballage

La Food and Drug Administration (Administration des aliments et des médicaments) a élargi son examen de l'exposition au BPA dans les contenants réutilisables, incitant les propriétaires de marques à exiger un polycarbonate à monomère alternatif offrant une clarté et une résistance équivalentes[1]Food and Drug Administration, "Bisphénol A (BPA) : Utilisation dans les applications de contact alimentaire," fda.gov . Les avancées du recyclage chimique permettent un approvisionnement en circuit fermé de grades en contact alimentaire, réduisant la dépendance au BPA vierge et diminuant considérablement les émissions du cycle de vie. Les fabricants de boissons sportives préfèrent désormais les résines sans BPA de substitution directe pour éviter de passer à des copolyesters moins durables. Les programmes pilotes de stations de recharge en Californie ont accru la demande de bouteilles en polycarbonate stables au lave-vaisselle pouvant supporter 100 cycles de lavage sans fissuration sous contrainte. Les producteurs disposant de formulations stabilisatrices à l'hydrolyse internes se différencient dans ce segment très visible, qui influence la perception des consommateurs quant à la sécurité des polymères.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire de l'exposition au bisphénol-A | -0.90% | Ensemble de la région | Court terme (≤ 2 ans) |

| Volatilité des prix de la matière première (BPA) | -0.70% | Ensemble de la région | Moyen terme (2-4 ans) |

| Élimination progressive des PFAS forçant la re-qualification des grades ignifuges | -1.00% | Réglementaire en Amérique du Nord, implications mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire de l'exposition au bisphénol-A

Les agences de sécurité des deux côtés de l'Atlantique remettent désormais en question les limites de migration du BPA, soulevant la perspective de seuils américains plus stricts qui pourraient imposer des reformulations coûteuses[2]Autorité européenne de sécurité des aliments, "Bisphénol A : l'EFSA met à jour son évaluation des risques," efsa.europa.eu. Les conditionneurs de produits de puériculture font face à des risques de réputation qui encouragent le passage à des polymères alternatifs, réduisant la croissance du volume de référence. Les producteurs investissant dans des voies sans BPA doivent valider la parité mécanique et obtenir l'approbation réglementaire, un processus qui allonge les cycles de développement. Les convertisseurs de taille moyenne dépourvus de capacités de test internes peuvent différer les mises à niveau des investissements, ralentissant temporairement l'adoption en aval. Même là où les interdictions sont peu probables, les détaillants adoptent des politiques d'approvisionnement préventives qui favorisent les grades sans BPA, remodelant les schémas de demande vers des offres premium tout en comprimant les volumes des produits traditionnels.

Volatilité des prix de la matière première (BPA)

La capacité limitée de BPA en Amérique du Nord et la dépendance aux matières premières de cumène exposent les fabricants de polycarbonate à de fortes fluctuations de coûts chaque fois que l'approvisionnement en phénol ou en acétone se resserre. Les ouragans le long de la côte du Golfe perturbent périodiquement les opérations en amont, forçant des achats sur le marché au comptant qui érodent les marges. Les clients sous contrat dans les segments automobile et construction exigent une tarification stable pour s'engager dans des programmes pluriannuels, de sorte que la volatilité risque d'entraîner des retraits d'offres. Les producteurs intégrés amortissent les chocs avec des unités de BPA captives, tandis que les compoundeurs à façon s'appuient sur des transferts indexés qui décalent les fluctuations en temps réel. Ces dynamiques intensifient la concurrence pour des positions sécurisées en matières premières et pourraient décourager les nouveaux entrants dépourvus d'intégration en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les feuilles restent l'ancre volumique tandis que les films s'accélèrent

Les feuilles ont conservé une part de 44,05 % du marché du polycarbonate en Amérique du Nord en 2025, portées par le vitrage de construction, les protections de machines et les barrières de sécurité qui exigent une résistance aux chocs en grand format. L'échelle bien établie du segment garantit un débit de base pour les lignes d'extrusion, tandis que les spécifications dans les codes de construction soutiennent la demande de remplacement. Néanmoins, les films progressent à un TCAC de 5,52 % jusqu'en 2031, les emballages flexibles électroniques et à haute barrière gagnant du terrain. Les films co-extrudés multicouches de seulement 25 microns d'épaisseur permettent des écrans pliables et des blister packs médicaux, des canaux où la valeur par kilogramme dépasse celle des feuilles. Les fabricants qui reconditionnent leurs lignes pour une propreté de grade optique captent des commandes d'assembleurs d'écrans en Ohio et en Basse-Californie. En revanche, la catégorie autres, englobant les poudres et les filaments, reste de niche mais bénéficie de l'adoption de la fabrication additive dans les intérieurs aérospatiaux où les poudres ignifuges réduisent le poids des pièces de 60 %.

La taille du marché du polycarbonate en Amérique du Nord liée aux volumes de feuilles continuera de croître à mesure que les investissements dans les infrastructures afflueront vers la rénovation des installations publiques avec des panneaux résistants aux explosions. Pourtant, les films offrent un potentiel stratégique car chaque génération successive d'appareils mobiles spécifie des tolérances plus étroites et des jauges plus fines. En conséquence, les fournisseurs qui équilibrent des lignes de feuilles à haut débit avec des équipements de films à coulée par solvant ou à cadre d'étirage diversifient leurs revenus sans surexposition aux cycles de construction cycliques. Les primes de prix sur les films revêtus antibuée et antirayures améliorent les marges et compensent partiellement les fluctuations des coûts du BPA.

Par industrie d'utilisation finale : l'électronique mène la croissance future, une demande diversifiée atténue les risques

L'électrique et l'électronique a enregistré les perspectives de TCAC les plus rapides de 6,35 % alors que les déploiements de petites cellules 5G et les serveurs en périphérie multiplient les composants nécessitant des boîtiers ignifuges et dimensionnellement stables. La part de marché du polycarbonate en Amérique du Nord liée à ce segment devrait progresser régulièrement car chaque unité d'antenne incorpore jusqu'à 2,5 kilogrammes de polycarbonate de spécialité. Pendant ce temps, le compartiment des autres industries d'utilisation finale détenait la plus grande tranche unique de 33,98 % en 2025, soulignant l'adaptabilité du matériau dans les dispositifs médicaux, les casques de sport et les hublots de visualisation industriels. La demande automobile est en reprise alors que les volumes de VE dépassent 2 millions d'unités à l'échelle régionale, stimulant les lentilles d'éclairage intérieur et les couvercles de modules de batteries.

Les utilisateurs de l'emballage se tournent vers des contenants réutilisables stables au lave-vaisselle qui réduisent les déchets à usage unique, une tendance s'alignant sur les engagements en matière de matières premières chimiquement recyclées des grands producteurs de résines. Les clients du bâtiment et de la construction apprécient la toiture en polycarbonate qui résiste mieux aux tempêtes de grêle que la fibre de verre tout en admettant la lumière naturelle qui réduit les besoins en électricité diurne. L'adoption dans l'aérospatiale bénéficie de grades conformes à la densité de fumée qui permettent d'économiser 1 livre par passager dans les intérieurs de jets à fuselage large, se traduisant par d'importantes économies de carburant sur la durée de vie de 25 ans d'un aéronef. Ce profil de demande diversifié réduit la cyclicité dans l'industrie du polycarbonate en Amérique du Nord et positionne les fournisseurs intégrés pour équilibrer leurs carnets de commandes lors des ralentissements dans un seul secteur vertical.

Analyse géographique

Les États-Unis représentaient 69,55 % de la consommation régionale en 2025, ancrés par un réseau d'approvisionnement automobile mature dans le Midwest et des pôles électroniques en expansion dans le Sud-Est. La mise à niveau de la capacité d'Ohio de Covestro, dont la mise en service est prévue d'ici 2026, renforce l'autosuffisance nationale et soutient les pilotes de recyclage avancé le long de la côte du Golfe qui récupèrent les bouteilles de refroidisseurs d'eau en polycarbonate post-consommation en résine de contact alimentaire. Les incitations à l'investissement fédérales pour la fabrication de semi-conducteurs stimulent davantage la demande de films et de composés, car les équipements de salles blanches spécifient des panneaux en polycarbonate dissipatifs statiques.

Le Canada bénéficie de normes de sécurité harmonisées et tire parti des mandats en matière d'énergie renouvelable qui stimulent la demande de vitrage photovoltaïque intégré aux bâtiments utilisant des couches en polycarbonate transmettant la lumière. Les équipementiers de matériels miniers en Ontario commandent des trémies résistantes aux chocs et des protections, des applications où la substitution des métaux réduit les temps d'arrêt causés par les bosses ou la corrosion. La logistique ferroviaire transfrontalière permet l'expédition efficace de granulés en vrac depuis les usines américaines vers les convertisseurs canadiens, minimisant les coûts de stockage.

Le Mexique, bien que plus modeste en volume absolu, s'impose comme un nœud indispensable du marché du polycarbonate en Amérique du Nord. Les nouvelles lignes d'assemblage de VE à Nuevo León et Coahuila attirent les fournisseurs de composants dans des parcs industriels adjacents, créant une demande localisée de grades de spécialité utilisés dans les boîtiers de batteries et les boîtiers lidar. Les dispositions de libre-échange dans le cadre de l'ACEUM garantissent des flux de résines en franchise de droits, tandis que les différentiels de salaires préservent la compétitivité des coûts. À mesure que les équipementiers mondiaux localisent leurs chaînes d'approvisionnement pour amortir les chocs géopolitiques, les convertisseurs mexicains gagnent des parts dans des applications à haute valeur ajoutée autrefois importées d'Asie. Les engagements gouvernementaux en matière d'énergie renouvelable et de programmes d'agriculture intelligente encouragent également l'utilisation de films en polycarbonate dans les capteurs d'irrigation goutte-à-goutte et les panneaux de serres, soutenant la demande hors automobile.

Paysage concurrentiel

Le marché du polycarbonate en Amérique du Nord présente une concentration très consolidée. Covestro privilégie les polymères médicaux et de grade optique de spécialité et renforce ses alliances de recyclage chimique pour sécuriser les matières premières post-consommation. SABIC a lancé des résines copolymères offrant une résistance chimique 20 fois supérieure, ciblant les collecteurs de liquide de refroidissement pour véhicules à batteries électriques. Trinseo a lancé des formulations sans PFAS avant les délais réglementaires, offrant aux fabricants d'électroménager une option de substitution directe qui élimine les additifs fluorés sans modification des outillages.

Les producteurs intégrés bénéficient d'un avantage en matières premières grâce à des unités de BPA captives qui amortissent les chocs du marché au comptant, tandis que les compoundeurs s'appuient sur l'agilité des formulations pour remporter des commandes de niche nécessitant des couleurs personnalisées, des fonctions antistatiques ou une certification en biocontenu. Les collaborations avec les équipementiers d'impression 3D permettent aux fabricants de résines de positionner de nouveaux grades de poudres pour des prototypes aérospatiaux et médicaux, créant des voies de croissance à forte marge en dehors de l'extrusion et du moulage par injection traditionnels. Les acteurs dépourvus de références en matière de durabilité risquent d'être écartés par des équipementiers poursuivant des objectifs d'émission fondés sur la science.

La dynamique concurrentielle pivote ainsi vers l'intensité en R&D et la résilience de la chaîne d'approvisionnement plutôt que vers le simple tonnage de production. Les premiers acteurs dans les schémas de collecte en circuit fermé sécurisent des flux post-consommation essentiels pour les grades recyclés à contenu premium qui commandent des majorations dépassant 30 %. Les partenariats avec les outilleurs et les entreprises d'automatisation raccourcissent les cycles de qualification, ajoutant des revenus de services et approfondissant la fidélisation des clients. Collectivement, ces évolutions favorisent les acteurs établis disposant à la fois de ressources financières et d'une expertise technique, élevant les barrières à l'entrée pour les nouveaux entrants.

Leaders de l'industrie du polycarbonate (PC) en Amérique du Nord

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

SABIC

Trinseo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Covestro a annoncé l'expansion de ses lignes de production de polycarbonate en Ohio, aux États-Unis. Ce développement permet à l'entreprise de répondre à la demande croissante de matériaux en polycarbonate spécialisés tout en renforçant sa position de fournisseur de premier plan en Amérique du Nord. Les installations élargies devraient être pleinement opérationnelles d'ici fin 2026.

- Janvier 2024 : SABIC a introduit ses nouvelles résines copolymères en polycarbonate (PC) LNP ELCRES CXL, qui offrent une résistance chimique exceptionnelle. Ces matériaux avancés sont conçus pour servir les clients dans les secteurs de la mobilité, de l'électronique, de l'industrie et des infrastructures.

Périmètre du rapport sur le marché du polycarbonate (PC) en Amérique du Nord

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts comme segments par industrie d'utilisation finale. Le Canada, le Mexique, les États-Unis sont couverts comme segments par pays.| Feuilles |

| Films |

| Autres (fibres, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres industries d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par forme de produit | Feuilles |

| Films | |

| Autres (fibres, etc.) | |

| Par industrie d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machines | |

| Emballage | |

| Autres industries d'utilisation finale | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Industrie d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et les machines, l'électrique et l'électronique, et les autres sont les industries d'utilisation finale considérées dans le cadre du marché du polycarbonate.

- Résine - Dans le cadre de l'étude, la résine de polycarbonate vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et les pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, des particules solides fines et agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux ont une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement avec une surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom communément utilisé pour la fibre d'aramide, qui était initialement une marque DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau assemblées sous pression et chaleur pour atteindre la forme et la largeur souhaitées. |

| Nylon | Ce sont des polyamides de formation de fibres synthétiques transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères établissant des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | C'est une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement