Taille et part du marché des agences de marketing et de publicité en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

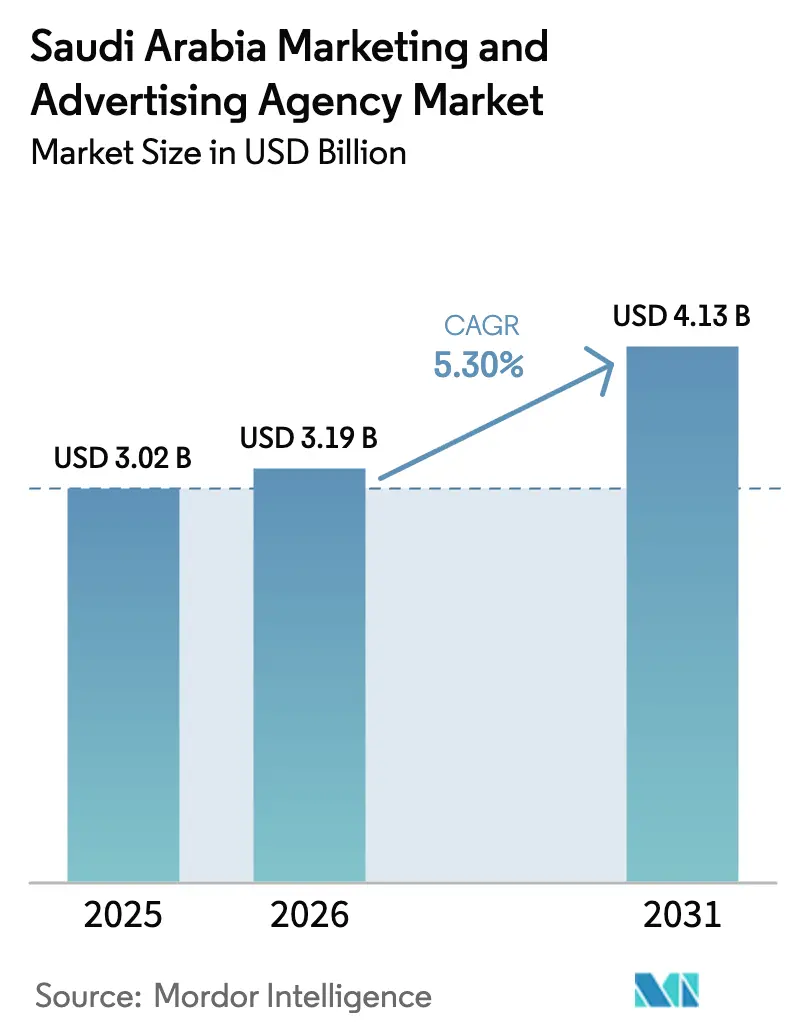

| Taille du marché de l'année de base (2025) | 3.02 Milliards de dollars |

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 4.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agences de marketing et de publicité en Arabie Saoudite par Mordor Intelligence

La taille du marché des agences de marketing et de publicité en Arabie Saoudite était évaluée à 3,02 milliards USD en 2025 et devrait croître de 3,19 milliards USD en 2026 pour atteindre 4,13 milliards USD d'ici 2031, à un TCAC de 5,3 % au cours de la période de prévision (2026-2031). L'agenda de transformation numérique de Vision 2030, la pénétration croissante du commerce électronique et un pipeline en expansion de méga-événements font augmenter les honoraires des agences et élargissent la portée des demandes de services. Les budgets migrent de la diffusion et de l'imprimé vers des canaux numériques axés sur les données et orientés vers la performance, car les spécialistes du marketing exigent une attribution claire, une modélisation de la valeur à vie et une optimisation en temps réel. Les mandats réglementaires sur la délivrance de licences aux influenceurs et la conformité à la sécurité des marques augmentent la complexité opérationnelle, mais ils créent également des avantages concurrentiels pour les agences qui investissent dans des flux de travail adaptés à la culture locale et dans une infrastructure de données sur site. L'intensification de la concurrence entre les grands groupes mondiaux, les cabinets de conseil et les boutiques locales favorise la consolidation dans un segment et les scissions spécialisées dans un autre, remodelant le positionnement stratégique en matière de différenciation par les prix et les capacités.

Principaux enseignements du rapport

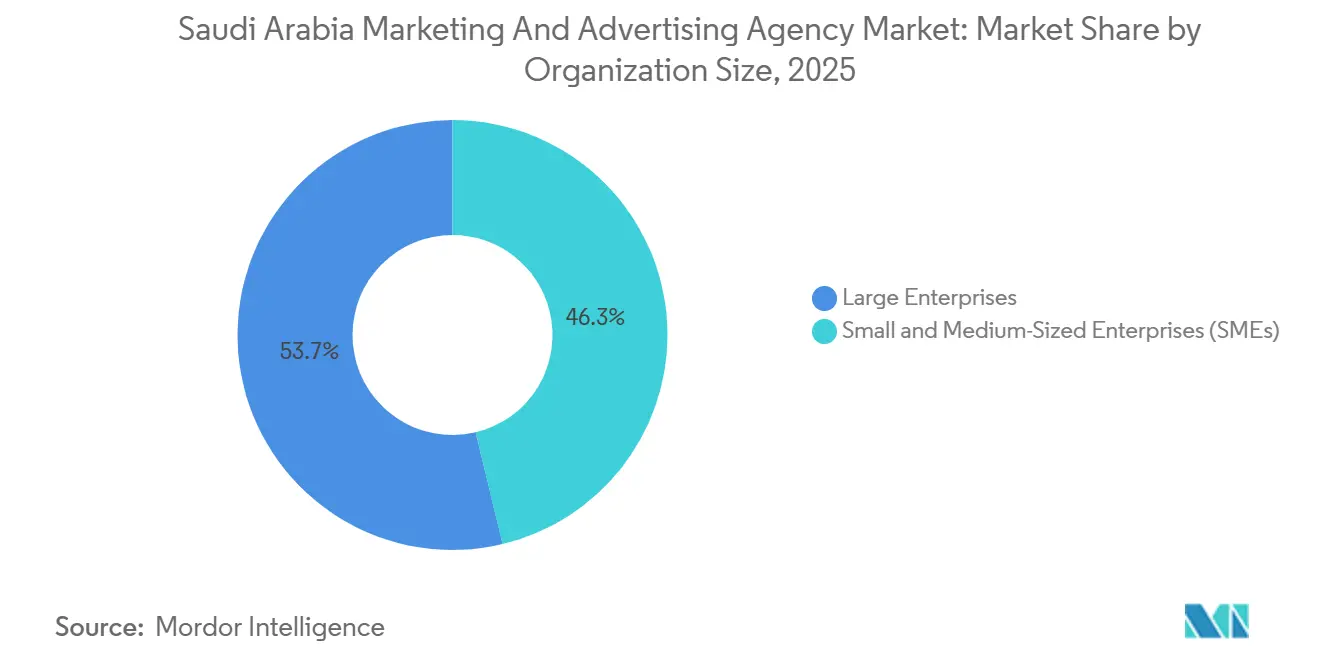

- Par taille d'organisation, les grandes entreprises ont dominé avec 53,74 % de la part du marché des agences de marketing et de publicité en Arabie Saoudite en 2025. Les petites et moyennes entreprises devraient afficher la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2031, portées par 154 640 nouvelles immatriculations au premier trimestre 2025.

- Par type de service, les services de publicité numérique ont représenté 61,84 % des revenus en 2025. Les services axés sur les données et l'analytique devraient se développer à un TCAC de 5,95 % jusqu'en 2031, les clients privilégiant la mesure plutôt que les récompenses créatives.

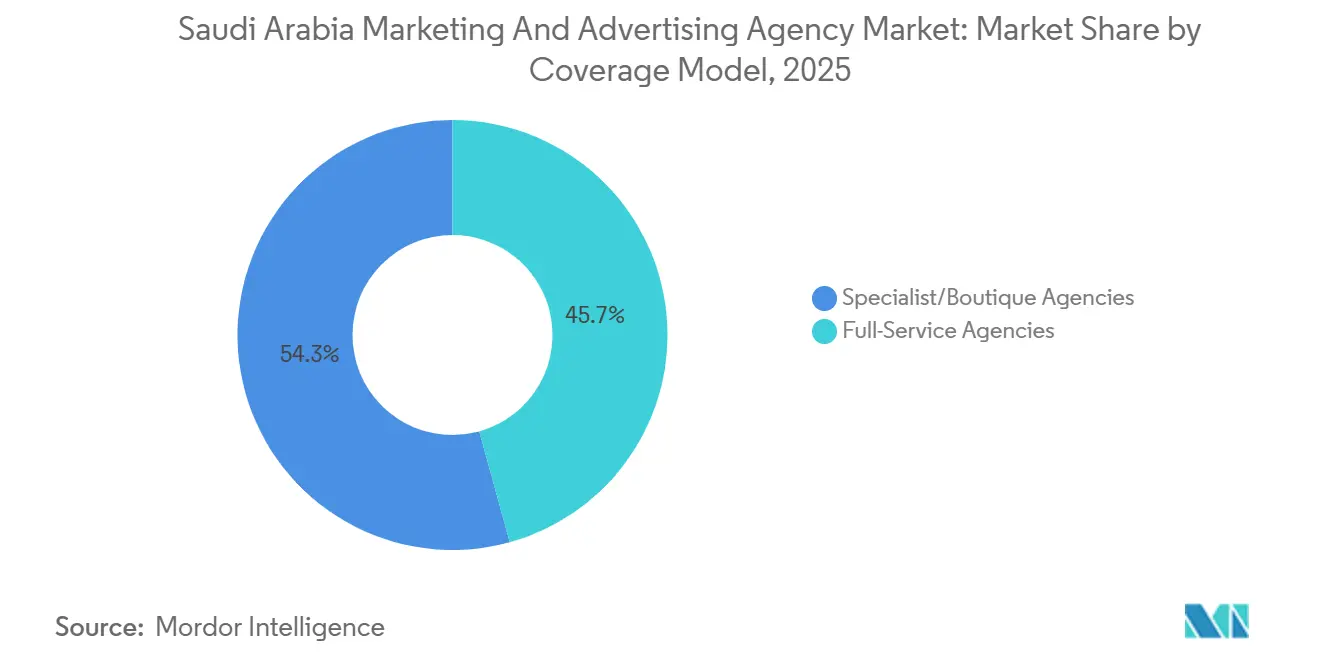

- Par modèle de couverture, les agences à service complet ont capturé 45,71 % de la part en 2025, tandis que les agences spécialisées ou boutiques progressent à un TCAC de 6,11 % grâce à la demande d'achats programmatiques et d'expertise en marketing d'influence dans le domaine du jeu vidéo en arabe.

- Par canal de communication, les médias sociaux ont dominé avec une allocation de 40,66 % en 2025. Le marketing d'influence et de créateurs devrait croître à un TCAC de 6,36 % jusqu'en 2031, les marques recherchant des recommandations authentiques qui contournent la cécité aux bannières publicitaires.

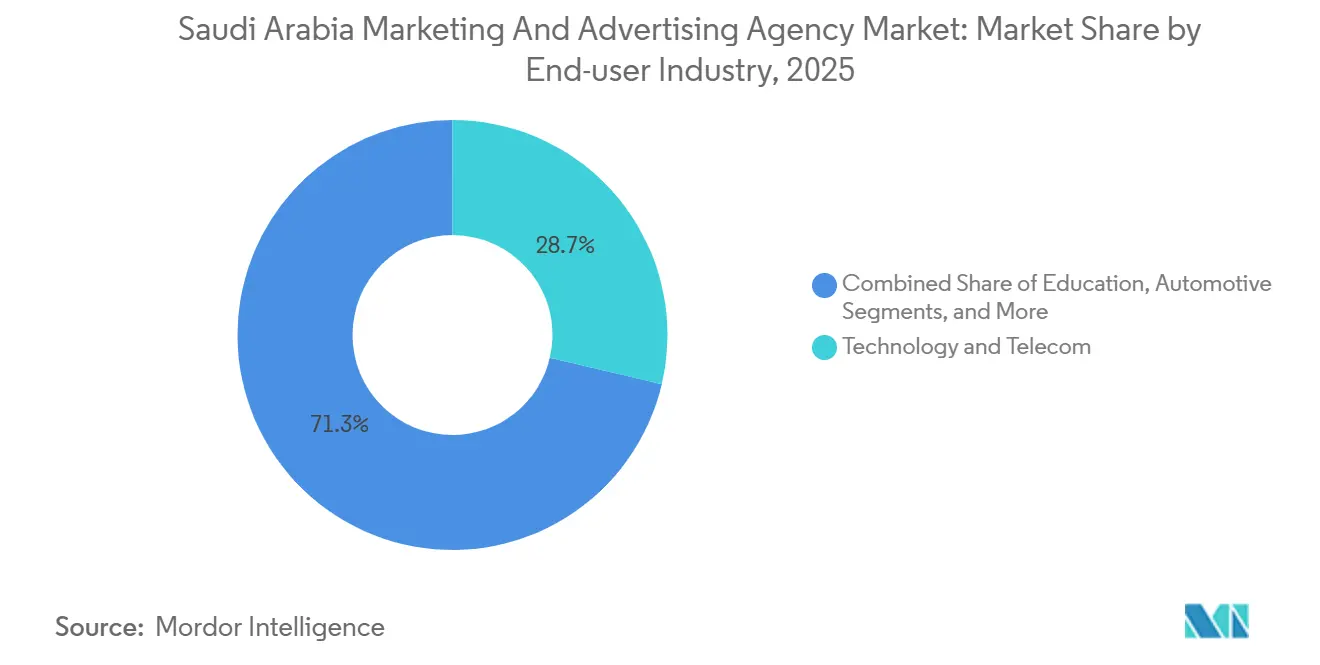

- Par secteur d'activité des utilisateurs finaux, la technologie et les télécommunications ont représenté 28,67 % des dépenses en 2025, mais le commerce de détail et le commerce électronique devraient enregistrer le TCAC le plus élevé de 6,02 % à mesure que les transactions en ligne s'accélèrent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agences de marketing et de publicité en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publicitaires numériques (impulsion de Vision 2030) | +1.8% | National, avec concentration à Riyad et dans la Province orientale | Long terme (≥ 4 ans) |

| Adoption accélérée du commerce électronique et de la technologie financière | +1.2% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Externalisation croissante du marketing par le secteur des PME | +0.9% | National, avec des retombées vers les provinces plus petites | Moyen terme (2-4 ans) |

| Pipeline de méga-événements dans le domaine du divertissement et du sport | +0.7% | Province de Riyad et région de NEOM principalement | Court terme (≤ 2 ans) |

| Demande de ciblage hyper-local fondé sur les données | +0.5% | Grands centres urbains avec couverture 5G | Long terme (≥ 4 ans) |

| Essor du marketing d'influence dans le domaine du jeu vidéo en arabe | +0.4% | National, avec concentration sur la démographie des jeunes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publicitaires numériques liée à Vision 2030

L'engagement du gouvernement à fournir 80 % des services en ligne d'ici 2030 réoriente les budgets du secteur public vers des campagnes de sensibilisation des citoyens omnicanales, tandis que les sociétés du portefeuille du Fonds d'investissement public telles que stc, SEVEN et Red Sea Global intensifient leur développement de marque pour atteindre leurs objectifs de revenus. stc a à lui seul alloué 6 milliards SAR d'investissement dans l'infrastructure numérique pour 2025-2027, dont une grande partie sera commercialisée par le biais d'activations intégrées sur les médias sociaux, la diffusion et les influenceurs.[1]stc Group, "Rapport annuel des relations avec les investisseurs 2024," Stc.com.sa La convergence de l'ambition souveraine et de l'exécution des entreprises allonge la durée des contrats et augmente les valeurs moyennes des honoraires pour les agences capables d'orchestrer des récits multiplateformes. Ces vents porteurs structurels soutiennent une hausse positive de 1,4 point du TCAC prévu.

Adoption accélérée du commerce électronique et de la technologie financière

Les paiements de commerce électronique via les cartes Mada ont augmenté de 25,82 % d'une année sur l'autre pour atteindre 197,42 milliards SAR (52,6 milliards USD) en 2024, portant la part du commerce en ligne dans les dépenses totales par carte de 23 % à 29 %. La pénétration de la technologie financière a suivi, avec 261 entreprises agréées portant les paiements numériques à 70 % de toutes les transactions. Les leaders du paiement différé Tabby et Tamara ont enregistré 15 millions d'utilisateurs d'ici 2025 et ont réorienté de nouveaux capitaux vers des enchères de recherche, de médias sociaux et d'affiliation qui privilégient l'efficacité du coût par acquisition plutôt que la pure créativité.[2]Tabby, "Annonce de financement de série D," Tabby.ai Les agences qui emploient des spécialistes des données aux côtés des planificateurs bénéficient d'un avantage de premier entrant, ajoutant 1,2 point à la dynamique de croissance du marché.

Externalisation croissante du marketing par le secteur des PME

Le Royaume a enregistré 154 640 nouvelles PME au premier trimestre 2025, une augmentation de 48 % qui indique une base en expansion rapide d'acheteurs pour la première fois de services de marketing externalisés. Vision 2030 vise à porter la contribution des PME au PIB à 35 % d'ici la fin de la décennie, doublant ainsi le marché adressable pour les campagnes numériques basées sur des projets et la gestion des médias sociaux. Le programme Kafalah de Monshaat a versé 8,2 milliards SAR (2,2 milliards USD) en garanties de prêts en 2024, dont une partie finance le développement de marque, la publicité sur les moteurs de recherche et les partenariats avec des influenceurs. Le dynamisme de ce segment contribue à une variation positive de 0,9 point du TCAC prévu.

Pipeline de méga-événements dans le domaine du divertissement et du sport

L'Arabie Saoudite accueillera la Coupe du Monde de la FIFA 2034, la Coupe du Monde d'Esports annuelle et le Grand Prix de Formule 1, créant des pics épisodiques de demande pour la publicité expérientielle et télévisée. Le Grand Prix d'Arabie Saoudite 2024 à lui seul a attiré 2,5 millions de touristes et a généré 900 millions SAR (240 millions USD) de dépenses directes, incitant les marques automobiles, hôtelières et de luxe à s'engager dans des parrainages sur plusieurs saisons. Les agences dotées de capacités de production événementielle et de contenu en direct sont bien positionnées pour capter une hausse supplémentaire de 0,8 point de la croissance à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents dans les compétences avancées en technologie marketing | -0.7% | Riyad et Djeddah | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la sécurité des marques et à l'adéquation culturelle | -0.5% | National, plus strict pour les entités étrangères | Moyen terme (2-4 ans) |

| Préoccupations croissantes liées à la fraude publicitaire et à la visibilité | -0.3% | National, plus prononcé dans la publicité programmatique sur le web ouvert | Court terme (≤ 2 ans) |

| Retards de paiement de la part des clients du secteur public | -0.2% | National, épisodique dans les ministères | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans les compétences avancées en technologie marketing

Un écart de 20 % en ingénieurs en intelligence artificielle, architectes cloud et analystes de données en 2025 a contraint les agences à payer des primes salariales de 30 à 50 % ou à recruter des talents à distance en Égypte et en Jordanie. Les méga-projets tels que Neom attirent les spécialistes rares avec des rémunérations élevées, comprimant les marges des agences sur les honoraires à prix fixe. Bien que les initiatives de formation d'IBM et de Waad visent à certifier 1,1 million de Saoudiens dans les compétences numériques d'ici 2026, les pénuries immédiates retranchent 0,7 point du potentiel de croissance.

Coûts de conformité liés à la sécurité des marques et à l'adéquation culturelle

La Commission générale des médias audiovisuels impose des amendes allant jusqu'à 5 millions SAR (1,3 million USD) pour les contenus qui violent les valeurs islamiques, et chaque licence de marketing d'influence coûte désormais 15 000 SAR pour trois ans.[3]Commission générale des médias audiovisuels, "Directives de délivrance de licences aux influenceurs 2025," Gamr.sa Les délais d'approbation compriment les fenêtres de développement créatif, tandis que les frais de vérification publicitaire ajoutent 5 à 8 % aux dépenses médias brutes. Les charges de conformité réduisent l'agilité et retranchent 0,5 point du TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME élargissent l'horizon des opportunités

Les petites et moyennes entreprises ont représenté 1,4 milliard USD de la taille du marché des agences de marketing et de publicité en Arabie Saoudite en 2025 et devraient croître à un TCAC de 5,61 % entre 2026 et 2031. L'objectif de Vision 2030 d'une contribution des PME au PIB de 35 % incite les entrepreneurs à externaliser la gestion des médias sociaux, la publicité sur les moteurs de recherche et les campagnes de micro-influenceurs plutôt que d'embaucher du personnel marketing à temps plein. L'expansion du programme de garantie de prêts Kafalah injecte du fonds de roulement dans les budgets marketing, faisant des PME un pipeline fiable pour les agences boutiques qui proposent des services modulaires à la demande.

Les grandes entreprises ont maintenu 53,74 % de la part du marché des agences de marketing et de publicité en Arabie Saoudite en 2025, mais leur rythme de croissance est plus lent à 4,9 % de TCAC, car beaucoup disposent déjà de fonctions créatives, de production et de médias en interne. Ces entreprises font appel aux agences pour des tâches spécialisées telles que les enchères programmatiques ou la modélisation du mix marketing, assurant la stabilité des revenus mais limitant l'expansion exceptionnelle. Les honoraires pluriannuels, cependant, fournissent des flux de trésorerie prévisibles et soutiennent des valeurs de compte moyennes plus élevées.

Par type de service : l'analytique propulse la prochaine vague de valeur

La publicité numérique est restée l'épine dorsale des revenus avec une part de 61,84 % en 2025, mais les services axés sur les données et l'analytique devraient contribuer à hauteur de 270 millions USD supplémentaires à la taille du marché des agences de marketing et de publicité en Arabie Saoudite d'ici 2031. Les spécialistes du marketing lient de plus en plus les budgets à des résultats mesurables, en privilégiant la valeur à vie des clients et le retour sur les dépenses publicitaires par rapport aux indicateurs de portée traditionnels.

La diffusion traditionnelle, l'imprimé et la radio sont en déclin séculaire, car la 5G et une pénétration des smartphones de 97 % favorisent la consommation de contenu axée sur le mobile. Les solutions de marketing intégrées, qui regroupent la création, les médias et l'analytique, séduisent les clients du marché intermédiaire qui privilégient la simplicité, mais la croissance dépendra de l'intégration de couches d'intelligence artificielle qui automatisent les rapports et personnalisent les créations en temps réel. L'investissement de 300 millions EUR de Publicis Groupe dans l'intelligence artificielle signale une accélération de ce pivot.

Par modèle de couverture : les spécialistes gagnent des parts grâce à leur expertise de niche

Les réseaux à service complet détenaient une part de 45,71 % en 2025 grâce à des relations mondiales de longue date, mais les agences spécialisées devraient croître à un TCAC de 6,11 % jusqu'en 2031, les clients sélectionnant les meilleures expertises disponibles. Les boutiques excellent dans la localisation de contenu en arabe, la mise en relation avec des influenceurs dans le domaine du jeu vidéo et les enchères programmatiques, des domaines où les agences de réseau font face à une rigidité des processus.

Les réseaux réagissent en créant des sous-marques agiles et en acquérant des acteurs de niche, une tactique soulignée par la fusion Omnicom-IPG qui a réduit les quatre grands à trois. La consolidation déclenchera probablement des cessions d'unités non essentielles et ouvrira des voies d'acquisition pour les boutiques cherchant à se développer sans structures de coûts héritées.

Par canal de communication : les influenceurs captent la prime de croissance

Les médias sociaux ont représenté 40,66 % des budgets en 2025, mais le marketing d'influence et de créateurs est prêt à surpasser tous les autres canaux avec un TCAC de 6,36 %. Les consommateurs passent en moyenne trois heures et six minutes par jour sur les plateformes sociales, et les méga-créateurs tels que ShongxBong génèrent des taux de clics qui éclipsent les normes des bannières publicitaires.

La publicité sur les moteurs de recherche et à la performance bénéficie de la hausse du commerce en ligne, tandis que l'affichage et la vidéo subissent une compression des marges à mesure que les enchères programmatiques standardisent la tarification des inventaires. L'affichage extérieur se modernise grâce aux écrans numériques dans le métro de Riyad et les réseaux routiers, créant des emplacements riches en données qui s'intègrent au reciblage mobile. La diffusion conserve un pic saisonnier pendant le Ramadan et les grands événements sportifs, mais l'audience linéaire continue de migrer vers le streaming.

Par secteur d'activité des utilisateurs finaux : le commerce de détail et le commerce électronique prennent le relais de la croissance

La technologie et les télécommunications ont représenté 28,67 % des facturations en 2025, soutenues par la base de revenus de 18,2 milliards USD de stc Group et la promotion intensive de l'infrastructure numérique. Le commerce de détail et le commerce électronique, cependant, est prêt pour le TCAC le plus rapide de 6,02 % jusqu'en 2031, à mesure que les transactions en ligne augmentent et que les hypermarchés déploient des programmes de fidélité omnicanaux.

Les marques de technologie financière utilisent des modèles agressifs de coût par acquisition qui récompensent les agences capables de combiner les tactiques de recherche, d'affiliation et d'influence. Les dépenses automobiles bénéficieront d'un coup de pouce grâce aux lancements de véhicules électriques liés aux objectifs de fabrication du Fonds d'investissement public, bien que les volumes restent modestes par rapport à la dynamique du commerce de détail. La santé et l'éducation restent très réglementées mais présentent un potentiel latent à la hausse, car la démographie à prédominance jeune soutient la demande de cliniques privées et de programmes de formation professionnelle.

Analyse géographique

Riyad, Djeddah et Dammam représentent ensemble environ les trois quarts des dépenses totales, une concentration expliquée par le regroupement des sièges sociaux, des revenus disponibles plus élevés et une couverture fibre et 5G supérieure. Riyad abrite la plupart des ministères gouvernementaux et des sociétés du Fonds d'investissement public, assurant un flux régulier de campagnes du secteur public et incitant des réseaux mondiaux tels que Monks à relocaliser leurs hubs régionaux dans la capitale en 2024.

Le rôle de Djeddah en tant que porte d'entrée de la mer Rouge stimule la publicité dans le tourisme, l'hôtellerie et le commerce de détail, notamment pendant les saisons du Hajj et de la Omra. Dammam ancre les secteurs pétrochimiques et logistiques de la Province orientale, créant des opportunités de marketing B2B industriel qui transitent souvent par des agences spécialisées dotées d'une connaissance sectorielle. Les villes de deuxième rang telles que Khobar, Taïf et Abha bénéficient de dépenses supplémentaires à mesure que la pénétration nationale de la 5G dépasse 78 % et permet un ciblage hyper-local même dans les marchés secondaires.

Les méga-projets de Vision 2030, Qiddiya et Red Sea Global établissent de nouveaux nœuds de demande entièrement nouveaux en dehors des corridors traditionnels. D'immenses empreintes de construction nécessitent une publicité de recrutement soutenue, une image de marque de destination et une sensibilisation des investisseurs étrangers. La campagne Visit Saudi vise 150 millions de touristes d'ici 2030, un objectif qui stimule les achats médias mondiaux, les partenariats avec des influenceurs multilingues et la narration immersive conçue pour transformer la curiosité en arrivées.

L'intégration transfrontalière reste limitée. Les directives de contenu saoudiennes sont plus strictes que celles des Émirats arabes unis et de Bahreïn voisins, obligeant les agences à maintenir des modules de conformité spécifiques à chaque pays plutôt que des modèles pan-CCG. Néanmoins, les agences basées à Riyad soumissionnent parfois pour des mandats régionaux lorsque la connaissance culturelle et la localisation en arabe l'emportent sur les considérations d'empreinte.

Paysage concurrentiel

Aucune agence ne contrôle plus de 15 % du total des facturations, ce qui donne un champ concurrentiel modérément fragmenté. WPP, Publicis Groupe, Omnicom-Dentsu et Havas opèrent via des sous-marques qui allient processus mondiaux et exécution locale, mais leurs couches d'approbation centralisées peuvent retarder l'itération des campagnes. La fusion Omnicom-IPG intensifie la concurrence lors des appels d'offres, encourage l'automatisation par l'intelligence artificielle et pourrait déclencher de nouvelles fusions-acquisitions à mesure que les réseaux se délestent d'actifs non essentiels.

Les acteurs locaux tels que Extend Advertising, UBRAND, HyperThink et Anamel se différencient par la rédaction en arabe, les listes d'influenceurs locaux et la validation rapide de la conformité, remportant des briefs où la nuance culturelle prime sur l'échelle. Les cabinets de conseil tels qu'Accenture Interactive et Publicis Sapient se font concurrence sur la puissance des sciences des données, en proposant la modélisation du mix marketing et l'intégration de plateformes de données clients plutôt que l'originalité des storyboards.

Les investissements stratégiques soulignent la course aux armements. Publicis Groupe a réservé 300 millions EUR pour une couche d'intelligence artificielle couvrant la planification médias, le versionnage créatif et les rapports, tandis que Havas a engagé 400 millions EUR dans le traitement du langage naturel pour le contenu en arabe et la vision par ordinateur pour la sécurité des marques. La société d'investissement locale Ignite a mis de côté 1,1 milliard USD pour construire un champion régional de la publicité numérique par acquisition, un signal que le capital privé voit de la valeur dans l'assemblage de spécialistes fragmentés.

Leaders du secteur des agences de marketing et de publicité en Arabie Saoudite

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

The Interpublic Group of Companies, Inc.

Dentsu Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Dentsu a déployé une solution de salle blanche hébergée en Arabie Saoudite permettant l'activation d'audiences conforme à la vie privée dans le cadre de la loi sur la protection des données personnelles. Le service cible les clients du commerce de détail et de la technologie financière cherchant à enrichir leurs données de première partie.

- Décembre 2025 : Ignite a finalisé sa première acquisition en achetant une participation de 55 % dans UBRAND pour un montant non divulgué afin d'accélérer le développement programmatique et du studio de contenu.

- Novembre 2025 : Publicis Groupe a activé sa couche de planification médias par intelligence artificielle sur sept comptes saoudiens, réduisant le temps de mise en place des campagnes de 40 % selon les benchmarks internes.

- Septembre 2025 : Monks a ouvert un studio de contenu de 50 postes à Riyad, renforçant son engagement dans la vidéo courte verticale pour TikTok et Snapchat après avoir obtenu un honoraire de trois ans avec Noon.

Périmètre du rapport sur le marché des agences de marketing et de publicité en Arabie Saoudite

Le marché des agences de marketing et de publicité en Arabie Saoudite est défini sur la base des revenus générés par les agences de marketing et de publicité opérant en Arabie Saoudite. L'analyse est basée sur les informations de marché dérivées de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance, notamment les moteurs et les freins.

Le rapport sur le marché des agences de marketing et de publicité en Arabie Saoudite est segmenté par taille d'organisation (petites et moyennes entreprises et grandes entreprises), type de service (services de publicité numérique, services de publicité traditionnelle, solutions de marketing intégrées et services axés sur les données et l'analytique), modèle de couverture (agences à service complet et agences spécialisées ou boutiques), canal de communication (médias sociaux, recherche et performance, affichage et vidéo, publicité extérieure, télévision et radio, marketing d'influence et de créateurs, et expérientiel ou événementiel), secteur d'activité des utilisateurs finaux (technologie et télécommunications, santé, biens de consommation, services financiers, éducation, commerce de détail et commerce électronique, industrie manufacturière, médias et divertissement, gouvernement, automobile et autres secteurs d'activité des utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Services de publicité numérique |

| Services de publicité traditionnelle |

| Solutions de marketing intégrées |

| Services axés sur les données et l'analytique |

| Agences à service complet |

| Agences spécialisées ou boutiques |

| Médias sociaux |

| Recherche et performance |

| Affichage et vidéo |

| Publicité extérieure |

| Télévision et radio |

| Marketing d'influence et de créateurs |

| Expérientiel et événementiel |

| Technologie et télécommunications |

| Santé |

| Biens de consommation |

| Services financiers |

| Éducation |

| Commerce de détail et commerce électronique |

| Industrie manufacturière |

| Médias et divertissement |

| Gouvernement |

| Automobile |

| Autres secteurs d'activité des utilisateurs finaux |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par type de service | Services de publicité numérique |

| Services de publicité traditionnelle | |

| Solutions de marketing intégrées | |

| Services axés sur les données et l'analytique | |

| Par modèle de couverture | Agences à service complet |

| Agences spécialisées ou boutiques | |

| Par canal de communication | Médias sociaux |

| Recherche et performance | |

| Affichage et vidéo | |

| Publicité extérieure | |

| Télévision et radio | |

| Marketing d'influence et de créateurs | |

| Expérientiel et événementiel | |

| Par secteur d'activité des utilisateurs finaux | Technologie et télécommunications |

| Santé | |

| Biens de consommation | |

| Services financiers | |

| Éducation | |

| Commerce de détail et commerce électronique | |

| Industrie manufacturière | |

| Médias et divertissement | |

| Gouvernement | |

| Automobile | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses des agences en Arabie Saoudite d'ici 2031 ?

Le marché des agences de marketing et de publicité en Arabie Saoudite devrait atteindre 4,13 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,3 % à partir de 2026.

Quel segment de clients affiche la croissance budgétaire la plus rapide ?

Les petites et moyennes entreprises, soutenues par les incitations de Vision 2030 et la création de nouvelles entreprises, devraient accroître leurs dépenses en agences à un TCAC de 5,61 % jusqu'en 2031.

Quelle ligne de service gagne le plus de terrain auprès des marques saoudiennes ?

Les services axés sur les données et l'analytique sont les plus en progression, soutenus par l'évolution des spécialistes du marketing vers un retour sur investissement mesurable et devraient afficher un TCAC de 5,95 %.

Comment les méga-événements influenceront-ils les budgets publicitaires ?

La Coupe du Monde de la FIFA 2034 et la Coupe du Monde d'Esports annuelle créeront des pics épisodiques dans les dépenses expérientielles, télévisées et d'influence, stimulant la demande à long terme pour les agences prêtes pour les événements.

Quel est le principal défi opérationnel pour les agences aujourd'hui ?

Les pénuries de talents en ingénierie de l'intelligence artificielle et en compétences avancées en technologie marketing font grimper les salaires et limitent l'échelle à court terme, retranchant 0,7 point de pourcentage des prévisions de croissance.

Les exigences de conformité affectent-elles les délais des campagnes ?

Oui, les vérifications de sécurité des marques et la délivrance de licences aux influenceurs dans le cadre des règles de la Commission générale des médias audiovisuels ajoutent à la fois des coûts et du temps, en particulier pour les créateurs étrangers, et les agences doivent mettre en place des flux de travail spécialisés pour respecter les délais.

Dernière mise à jour de la page le: