Taille et Part du Marché du Haut Débit Fixe au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

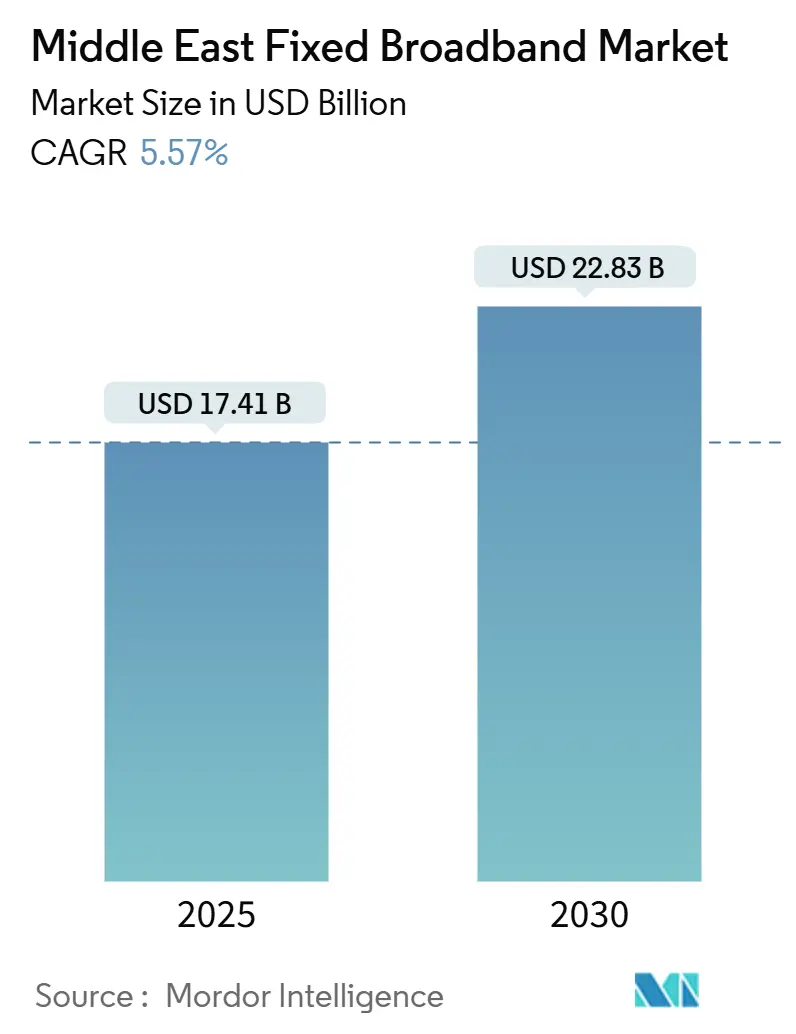

| Taille du Marché (2025) | 17.41 Milliards de dollars |

| Taille du Marché (2030) | 22.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.57% CAGR |

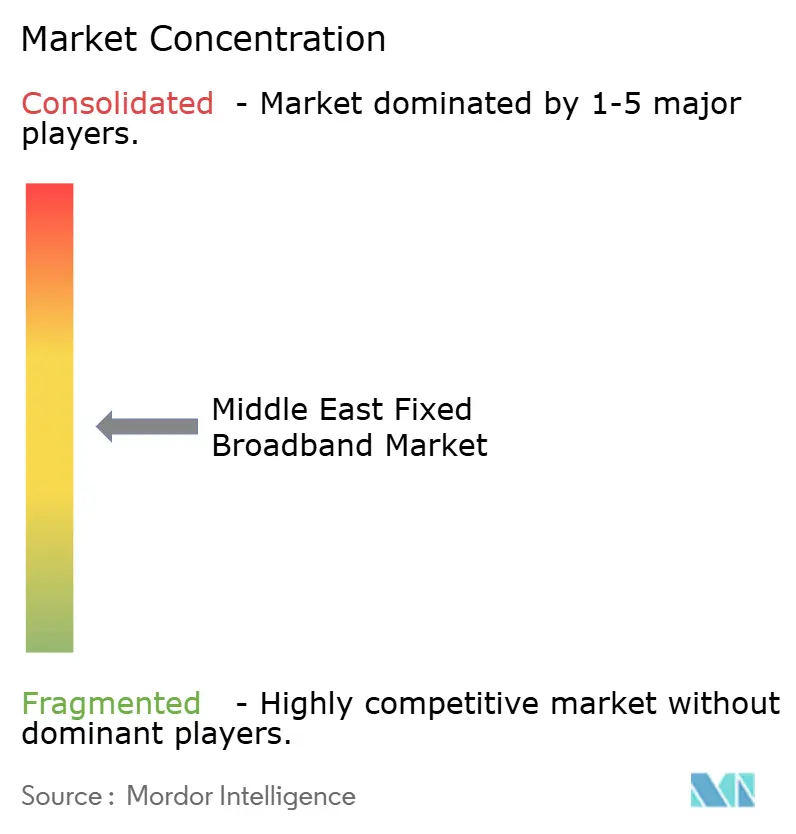

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Haut Débit Fixe au Moyen-Orient par Mordor Intelligence

La taille du marché du haut débit fixe au Moyen-Orient est estimée à 17,41 milliards USD en 2025, et devrait atteindre 22,83 milliards USD d'ici 2030, à un CAGR de 5,57 % durant la période de prévision (2025-2030).

Des programmes gigabit soutenus par les gouvernements, des stratégies d'opérateurs axées sur la fibre en priorité, des déploiements de centres de données hyperscale et une demande croissante en trafic cloud et jeux vidéo constituent le socle de cette trajectoire de croissance fiable. Les déploiements accélérés de la fibre jusqu'au domicile/aux locaux (FTTH/B), l'accès sans fil fixe (FWA) 5G pour combler les lacunes de couverture périurbaine, et les exigences des mégaprojets de villes intelligentes forment un cycle d'investissement vertueux qui maintient les flux de capitaux dans les infrastructures de dernier kilomètre et de transport. La dynamique concurrentielle s'élargit à mesure que les réglementations d'accès ouvert invitent les opérateurs alternatifs et que les concessions de satellites en orbite basse (LEO) deviennent commercialement viables pour les liaisons désertiques et offshore. Les opérateurs historiques protègent leur base grâce aux mises à niveau XGS-PON, 25G PON et Wi-Fi 7, tandis que les fournisseurs d'accès sans fil fixe disruptifs exploitent les ressources spectrales 5G-Advanced pour conquérir les foyers sensibles aux prix. La résilience macroéconomique, associée à une démographie jeune et avertie du numérique, maintient l'expansion de la pénétration du haut débit résidentiel malgré une concurrence tarifaire sporadique et des vents contraires politiques.

Principaux Enseignements du Rapport

- Par technologie, le FTTH/B a capté 46,66 % de la part de revenus du marché du haut débit fixe au Moyen-Orient en 2024, tandis que cette même plateforme est en passe d'atteindre un CAGR de 11,28 % d'ici 2030.

- Par tranche de débit, la bande 100 Mbps–1 Gbps a dominé avec une part de 64,43 % en 2024, tandis que les services au-dessus de 1 Gbps devraient se développer à un CAGR de 20,60 % jusqu'en 2030.

- Par utilisateur final, les connexions résidentielles détenaient une part de 86,98 % en 2024, tandis que les abonnements commerciaux devraient croître à un CAGR de 9,18 % sur la période de prévision.

- Par application, le streaming vidéo et le divertissement représentaient 35,82 % de part en 2024, tandis que la connectivité maison intelligente et IoT devrait enregistrer un CAGR de 13,62 % jusqu'en 2030.

- Par environnement de déploiement, les zones urbaines dominaient avec une part de 70,98 % en 2024, tandis que les déploiements ruraux progressent à un CAGR de 8,00 % jusqu'en 2030.

- Par propriété, les opérateurs télécoms historiques commandaient une part de 38,96 % en 2024, tandis que les fournisseurs d'accès sans fil fixe se développent à un CAGR de 10,54 % sur la même période.

- Par géographie, l'Arabie Saoudite était en tête avec une part de revenus de 40,66 % en 2024, et Oman est en passe de croître à un CAGR de 8,59 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Haut Débit Fixe au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération du FTTH dans le cadre des programmes nationaux gigabit | 1.1% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Accès sans fil fixe basé sur la 5G comblant les lacunes de couverture périurbaine | 1.2% | Région CCG, Turquie, Israël | Court terme (≤ 2 ans) |

| Déploiements à grande échelle de centres de données hyperscale et de périphérie nécessitant un transport térabit | 0.8% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Long terme (≥ 4 ans) |

| Déploiements de villes intelligentes dans le cadre de mégaprojets exigeant des liaisons résidentielles multi-gigabit | 0.6% | Arabie Saoudite (NEOM), Qatar (Lusail) | Long terme (≥ 4 ans) |

| Réglementations de fibre en accès ouvert incitant les opérateurs alternatifs concurrents | 0.4% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Constellations de satellites LEO sous licence apportant le haut débit aux champs pétroliers et aux déserts | 0.3% | Arabie Saoudite, Oman, zones isolées des Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du FTTH dans le Cadre des Programmes Nationaux Gigabit

Les gouvernements du Golfe placent la connectivité par fibre au cœur de leurs stratégies numériques, comme en témoignent le programme 10 Gbps Society de l'Arabie Saoudite et la couverture FTTH de 99,3 % des Émirats Arabes Unis, la plus élevée au monde. [1]SAMENA Telecommunications Council, "Adoption du FTTH/B dans le CCG," samena.org Les mandats unifiés de droit de passage, d'achats groupés et de gros réduisent les coûts de déploiement et raccourcissent les cycles de construction. Des régulateurs tels que le CITC d'Arabie Saoudite exigent le partage d'infrastructure, permettant aux acteurs alternatifs de louer de la fibre noire et d'étendre la couverture. [2]Communications and Information Technology Commission, "Réglementations sur l'Accès Grossiste à la Fibre," citc.gov.saLe Qatar et le Koweït reflètent ces politiques à travers des appels d'offres publics pluriannuels qui regroupent des clusters urbains et ruraux, générant des économies d'échelle pour les fournisseurs. En conséquence, les opérateurs mettent à niveau les réseaux passifs vers XGS-PON et lancent des essais 25G PON, garantissant que la nouvelle capacité s'aligne sur les trajectoires du jeu en nuage et du streaming 8K.

Accès Sans Fil Fixe Basé sur la 5G Comblant les Lacunes de Couverture Périurbaine

Les opérateurs exploitent les licences de bandes moyennes et de millimétrique pour fournir le haut débit sans tranchée, une tactique qui réduit les délais de mise en œuvre de plusieurs mois à quelques jours. Aux Émirats Arabes Unis, du a dépassé 600 000 lignes FWA tout en maintenant un ARPU premium par rapport aux offres fibre d'entrée de gamme. Le programme de 427 millions USD de Zain cible 122 villes saoudiennes, associant des équipements locaux d'abonné extérieurs à des forfaits illimités qui détournent le trafic des boucles DSL héritées. Les caractéristiques de branchement rapide font du FWA la solution par défaut pour les quartiers périurbains et les nouveaux lotissements de villas en attente de travaux de génie civil pour la fibre. La découpe de réseau et l'agrégation de porteuses intégrées dans les feuilles de route 5G-Advanced promettent un débit multi-gigabit, réduisant les écarts d'expérience entre le sans-fil et le filaire.

Déploiements à Grande Échelle de Centres de Données Hyperscale et de Périphérie Nécessitant un Transport Térabit

Les grands acteurs du cloud, les réseaux de diffusion de contenu mondiaux et les opérateurs télécoms régionaux canalisent des capitaux vers des installations de type campus qui ancrent la demande de fibre en gros. stc a réalisé un record de 1 Tbps sur une seule longueur d'onde sur son anneau de centres de données en utilisant l'optique Nokia PSE-6s, anticipant l'escalade du trafic est-ouest. [3]Nokia, "stc Atteint une Connexion de Centre de Données à 1 Tb/s," nokia.com Les zones de disponibilité AWS à Bahreïn, associées à de nouvelles constructions à Riyad et Dubaï, concentrent des charges de travail qui sollicitent les tronçons inter-métropolitains. Les nœuds de périphérie desservant les jeux vidéo et le déchargement XR se propagent dans des anneaux métropolitains denses, tandis que des extensions sous-marines telles que le câble Africa 2 Pearls de 45 000 km élargissent la portée internationale. Le cercle vertueux entre la gravité des centres de données et les mises à niveau du transport renforce la pente de bande passante à long terme.

Déploiements de Villes Intelligentes dans le Cadre de Mégaprojets Exigeant des Liaisons Résidentielles Multi-Gigabit

Des développements phares comme NEOM et Lusail intègrent la fibre dans chaque local, imposant des références symétriques de 10 Gbps pour les habitations, les bureaux et les lieux publics. Le plan directeur de NEOM prescrit la fibre jusqu'à la pièce pour la réalité étendue immersive, la télémétrie de transport autonome et les services publics pilotés par l'intelligence artificielle. Ces exigences se répercutent sur les municipalités adjacentes à mesure que les opérateurs harmonisent les tranches de débit sur leurs empreintes pour éviter la dilution de marque. Les fournisseurs bénéficient de commandes en volume d'ONT 10G et de modules cohérents, tandis que les intégrateurs remportent des contrats de conception et de construction pour le câblage en immeuble et les maillages Wi-Fi 7 à hôte neutre.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'investissement élevés pour le dernier kilomètre dans les zones peu peuplées | -0.7% | Oman, zones rurales d'Arabie Saoudite, régions isolées des Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Conflits géopolitiques en cours retardant les déploiements de réseaux au Levant et au Yémen | -0.5% | Syrie, Yémen, Liban, routes régionales affectées | Moyen terme (2-4 ans) |

| Dépendance au cuivre/DSL hérité gonflant les coûts opérationnels des opérateurs historiques | -0.4% | Turquie, Israël, parties de l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Forfaits de données mobiles ultra-bon marché cannibalisant les abonnements fixes | -0.3% | Régional, particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés pour le Dernier Kilomètre dans les Zones Peu Peuplées

Les étendues désertiques et les montagnes escarpées mettent à l'épreuve l'économie des tranchées, avec des coûts par foyer desservi qui triplent lorsque la densité descend en dessous de 50 logements par kilomètre carré. Les opérateurs atténuent ce problème grâce à des plans hybrides qui combinent le FWA 5G, le transport par micro-ondes et, de plus en plus, des superpositions de satellites LEO. Starlink et OneWeb obtiennent des droits d'atterrissage pour desservir les plateformes pétrolières et les postes frontières, bien que les subventions aux terminaux restent un obstacle pour la tarification grand public. Les fonds gouvernementaux dans le cadre de la Vision 2030 saoudienne compensent une partie de la facture, mais les économies unitaires restent inférieures aux rendements de la fibre urbaine, freinant les courbes globales d'adoption.

Conflits Géopolitiques en Cours Retardant les Déploiements de Réseaux au Levant et au Yémen

Des dommages physiques dépassant 2,2 milliards USD dans le réseau télécom syrien et des pénuries chroniques de devises au Liban bloquent les calendriers de réhabilitation. Les reroutages de câbles sous-marins contournent les eaux disputées, ajoutant de la latence et des coûts d'investissement supplémentaires aux chemins de redondance. Les comités de risque des fournisseurs appliquent des taux de rendement plus élevés aux projets dans les zones de conflit, ce qui signifie que le financement se conclut plus lentement et que les équipements sont livrés plus tard. Bien qu'une éventuelle reconstruction pourrait libérer une demande en forte hausse, la visibilité des prévisions reste obscurcie, réduisant les perspectives de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance de la Fibre Conduit l'Évolution du Marché

Le FTTH/B détient la plus grande part de 46,66 % du marché du haut débit fixe au Moyen-Orient en 2024, et son CAGR de 11,28 % jusqu'en 2030 souligne un pivot décisif loin du cuivre. La taille du marché du haut débit fixe au Moyen-Orient pour le FTTH/B devrait s'élargir de 2,9 milliards USD entre 2025 et 2030, à mesure que les opérateurs passent aux superpositions 10G PON. Les réseaux câblés DOCSIS maintiennent leur pertinence en Israël et en Turquie urbaine, mais les feuilles de route de mise à niveau vers DOCSIS 4.0 ne font que se prémunir contre les opérateurs alternatifs de fibre. Le rétrécissement du DSL s'accélère suite à l'étape de migration de 96 % du cuivre vers la fibre de Telecom Egypt.

L'accès sans fil fixe évolue en parallèle avec la couverture 5G, fournissant un haut débit intermédiaire pendant que les permis de fibre sont obtenus. Les options satellitaires s'appuient désormais sur des constellations LEO qui réduisent le délai aller-retour à 30–40 ms, rendant la vidéo OTT regardable et la VoIP fiable. Les écosystèmes de fournisseurs arrivent à maturité : Nokia a comptabilisé 166 sites F5.5G commerciaux dans le monde, et Huawei a dépassé 300 millions d'abonnés gigabit mondiaux, se traduisant par une disponibilité prévisible de la chaîne d'approvisionnement pour les déploiements régionaux. Le mix technologique se consolide donc autour d'un cœur de fibre complété par des extensions de périphérie sans fil.

Par Tranche de Débit : Les Services Multi-Gigabit Redéfinissent les Attentes

Les connexions au-dessus de 1 Gbps ont enregistré un CAGR fulgurant de 20,60 % jusqu'en 2030, mais la bande 100 Mbps–1 Gbps détient encore 64,43 % du marché du haut débit fixe au Moyen-Orient en 2024. Le jeu en nuage, le streaming 8K et les maisons intelligentes dotées d'intelligence artificielle normalisent les aspirations multi-gigabit, incitant les opérateurs à proposer des options 2 Gbps et 10 Gbps avec des routeurs de jeu. La taille du marché du haut débit fixe au Moyen-Orient pour les tranches ≥ 1 Gbps devrait tripler d'ici 2030, à mesure que la mise en cache en périphérie et l'adoption du Wi-Fi 7 réduisent les goulots d'étranglement au sein du domicile.

Les forfaits inférieurs à 25 Mbps déclinent à mesure que les opérateurs historiques retirent les ports ADSL et migrent de force les utilisateurs hérités. Le lancement du Wi-Fi 7 de Bezeq associe le transport XGS-PON à un réseau local 10 Gbps, transformant le salon en arène d'e-sport à faible latence. Cette hausse en cascade des débits annoncés cimente la perception des utilisateurs que tout ce qui est inférieur à 100 Mbps est obsolète, les poussant à s'orienter vers des tranches d'ARPU plus élevées.

Par Utilisateur Final : Le Segment Commercial Accélère la Transformation Numérique

La demande résidentielle reste l'épine dorsale, mais les circuits commerciaux croissent le plus rapidement à un CAGR de 9,18 % à mesure que les entreprises adoptent des superpositions SD-WAN et une productivité axée sur le cloud. La part de marché du haut débit fixe au Moyen-Orient pour les comptes commerciaux devrait atteindre 18 % d'ici 2030, alimentée par les interconnexions de centres de données et l'adoption du SaaS. La persistance du travail hybride oblige les PME à passer de l'ADSL au meilleur effort à la fibre garantie par accord de niveau de service, poussant les opérateurs à segmenter leurs portefeuilles de produits.

Pendant ce temps, les abonnés grand public bénéficient de forfaits groupés télécoms-OTT qui associent streaming, passes de jeux et capteurs de maison intelligente dans des contrats multi-services. Cet environnement de vente croisée augmente les barrières au désabonnement et monétise les incréments de bande passante. Les clients commerciaux exigent un débit symétrique et des options extensibles qui s'articulent avec le trafic multi-cloud, générant des opportunités de vente incitative à marges améliorées.

Par Application : La Connectivité Maison Intelligente et IoT Stimule l'Innovation

Le streaming vidéo et le divertissement captent 35,82 % de la part de revenus, mais les charges de travail de maison intelligente et IoT dominent le classement de croissance avec un CAGR de 13,62 %. Le taux de pénétration des joueurs de 50 % en Arabie Saoudite et de 77 % aux Émirats Arabes Unis injectent une volatilité à faible latence dans les pics du soir, convainquant les fournisseurs d'accès à internet de prioriser l'accélération des paquets et la qualité de service basée sur le réseau. Le marché du haut débit fixe au Moyen-Orient continue de pivoter vers des cas d'usage qui exigent une bande passante symétrique, tels que les diagnostics de télésanté et l'enseignement en réalité virtuelle.

L'IoT industriel dans les champs pétroliers et les corridors logistiques gagne du terrain via des boucles de fibre privées et des liaisons montantes satellitaires, soutenant des partenariats entre les opérateurs télécoms et les intégrateurs spécialisés par secteur vertical. La diversité des applications souligne ainsi le besoin stratégique de réseaux programmables capables de découper le débit pour une latence déterministe.

Par Environnement de Déploiement : Concentration Urbaine avec Potentiel Rural

Les zones urbaines détiennent 70,98 % des lignes actives, reflétant la concentration de la population et les investissements dans les mégapoles. Néanmoins, les environnements ruraux affichent un CAGR de 8,00 % grâce aux programmes de subventions et aux déploiements FWA qui contournent les obstacles des tranchées. La taille du marché du haut débit fixe au Moyen-Orient attribuable aux déploiements ruraux doublera presque d'ici 2030 une fois que les satellites LEO auront banalisé le transport pour les hameaux désertiques.

Les ceintures périurbaines autour de Riyad, Djeddah et Mascate servent de champs de bataille où les opérateurs historiques déploient de la fibre aérienne tandis que les challengers proposent des promotions de terminaux 5G. Les installations pétrolières isolées pivotent vers un transport satellitaire complété par des épis de fibre là où c'est possible, illustrant un schéma de déploiement en mosaïque ancré dans le calcul du coût par bit.

Par Propriété : Les Fournisseurs d'Accès Sans Fil Fixe Défient la Domination des Opérateurs Historiques

Les opérateurs télécoms historiques commandent encore 38,96 % des abonnés, mais les fournisseurs d'accès sans fil fixe affichent une croissance à deux chiffres à mesure que les nouveaux entrants légers en spectre exploitent le FWA 5G pour cibler les clusters mal desservis. Les décrets d'accès ouvert permettent aux opérateurs alternatifs de louer de la fibre, engendrant des réseaux multi-locataires qui diversifient les propositions de services. Le secteur du haut débit fixe au Moyen-Orient est témoin de scissions de sociétés de tours, illustrées par l'entité PIF-STC qui contrôle désormais 30 000 mâts, réduisant les coûts opérationnels passifs et libérant des capitaux pour les mises à niveau du cœur de réseau.

Les opérateurs de câble MSO maintiennent des positions dans les métropoles israéliennes grâce aux extensions DOCSIS 3.1, tandis que les opérateurs de réseaux satellitaires courtisent la clientèle maritime et d'entreprise isolée. L'hétérogénéité de la propriété alimente la concurrence par les prix, catalysant des courbes d'adoption plus rapides dans les segments grand public et des niveaux d'accord de niveau de service sur mesure pour les entreprises.

Analyse Géographique

L'Arabie Saoudite cimente sa prééminence avec 40,66 % des revenus de 2024, portée par les impératifs numériques de la Vision 2030 qui priorisent le FTTH pour 3,5 millions de nouveaux logements et une couverture 5G nationale. L'injection de 427 millions USD de Zain et les essais de transport térabit de stc illustrent l'intensité continue des dépenses d'investissement, tandis que les ordres d'accès ouvert du CITC incitent les petits acteurs de la fibre à sur-construire les quartiers denses. Des mégaprojets comme NEOM imposent des références de 10 Gbps, faisant effectivement monter les menus de services nationaux.

Les Émirats Arabes Unis affichent une pénétration FTTH de 99,3 %, la plus élevée au monde, illustrant comment une politique cohérente et une réglementation proactive accélèrent le haut débit universel. Les pilotes 5G-Advanced de du produisent des débits résidentiels de pointe supérieurs à 2 Gbps, complétés par le tissu d'interconnexion 400G de UAE-IX qui réduit la latence aller-retour du contenu pour les plateformes de streaming. Les investissements dans les centres de données dépassant 1,5 milliard USD jusqu'en 2027 font monter les commandes de connectivité d'entreprise à Dubaï et Abou Dhabi, renforçant le marché du haut débit fixe au Moyen-Orient comme épine dorsale de l'économie cloud.

Oman mène les classements de croissance avec un CAGR de 8,59 % grâce aux premiers déploiements FWA 5G et à un réseau de fibre en gros qui a ouvert l'accès au dernier kilomètre aux nouveaux entrants. Le Qatar, le Koweït et Bahreïn maintiennent une expansion à un chiffre moyen, portée par les investissements dans les villes intelligentes et des politiques spectrales favorables. Le Levant souffre de tensions géopolitiques, mais des poches de stabilisation en Jordanie et en Irak laissent entrevoir une demande différée prête à se concrétiser une fois que la gouvernance et les capitaux seront de retour. Les régions isolées de la péninsule Arabique sont témoins des premiers forfaits commerciaux de satellites LEO, promettant de combler le fossé numérique une fois que les prix des terminaux descendront en dessous de 200 USD.

Paysage Concurrentiel

La concurrence reste modérément concentrée, mais les réformes structurelles poussent le marché du haut débit fixe au Moyen-Orient vers une plus grande pluralité. Les opérateurs historiques ancrent des forfaits multi-services et exploitent leur échelle pour déployer des réseaux 5G et fibre parallèles, mais doivent désormais faire face aux fournisseurs d'accès sans fil fixe qui utilisent des modèles de mise sur le marché agiles et des équipements locaux d'abonné à coût unitaire plus faible. Les régimes d'accès ouvert en Arabie Saoudite et aux Émirats Arabes Unis démantèlent les goulots d'étranglement historiques, permettant aux petits opérateurs alternatifs de cibler les quartiers à ARPU élevé avec des tranches gigabit promotionnelles.

Les courses technologiques s'articulent autour des essais 10G PON et 25G PON, des passerelles Wi-Fi 7 et de la découpe de réseau pour les jeux à faible latence. La monétisation des sociétés de tours, illustrée par la fusion PIF-STC de 1,3 milliard USD, libère de la marge de manœuvre au bilan pour la densification de la fibre tout en garantissant que le partage d'infrastructure passive réduit les coûts de construction en zone rurale. Des fournisseurs tels que Nokia et Huawei proposent des boîtes à outils convergées fibre et sans fil qui permettent aux opérateurs télécoms de fournir des accords de niveau de service déterministes, une télémétrie en temps réel et des réseaux auto-optimisants pilotés par l'intelligence artificielle.

Les opportunités d'espaces blancs se concentrent dans la connexion cloud d'entreprise, le SD-WAN géré pour les PME et la vente en gros de satellites ruraux. Les constellations LEO catalysent de nouvelles catégories de services pour les plateformes offshore et les camps désertiques, fragmentant davantage la base adressable. Dans ce contexte, le secteur du haut débit fixe au Moyen-Orient évolue d'un modèle de télécoms intégré verticalement vers un écosystème de spécialistes gros-détail, d'infra-cos et de partenaires applicatifs par-dessus le réseau.

Leaders du Secteur du Haut Débit Fixe au Moyen-Orient

Saudi Telecom Company

Emirates Telecommunications Group Company PJSC

Turkcell Superonline

Bahrain Telecommunications Company B.S.C.

Emirates Integrated Telecommunications Company PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : PIF et STC ont finalisé la fusion de leurs tours, créant la plus grande société de tours du Moyen-Orient avec environ 30 000 tours et un chiffre d'affaires annuel de 1,3 milliard USD.

- Décembre 2024 : Ooredoo Group et TASC Towers ont finalisé une consolidation évaluée à 2,2 milliards USD couvrant près de 30 000 tours dans six marchés de la région MENA.

- Novembre 2024 : STC Group a lancé le projet de câble sous-marin « Africa 2 Pearls » s'étendant sur 45 000 km avec un investissement de 300 millions USD.

- Octobre 2024 : Nokia et ACES-NH ont annoncé le premier déploiement de réseau à hôte neutre basé sur le 25G PON en Arabie Saoudite.

Périmètre du Rapport sur le Marché du Haut Débit Fixe au Moyen-Orient

| Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'Abonné Numérique (DSL) et Cuivre |

| Accès Sans Fil Fixe (5G/LTE) |

| Haut Débit Satellitaire |

| Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps |

| Au-dessus de 1 Gbps (Multi-Gigabit) |

| Résidentiel |

| Commercial |

| Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs |

| Travail à Distance et Collaboration en Nuage |

| Connectivité Maison Intelligente et IoT |

| Télésanté et Enseignement à Distance |

| Automatisation Industrielle et d'Entreprise |

| Urbain |

| Périurbain |

| Rural |

| Isolé et Difficile d'Accès |

| Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs de Fibre Concurrents |

| Opérateurs de Câble à Systèmes Multiples (MSO) |

| Fournisseurs d'Accès Sans Fil Fixe |

| Opérateurs de Réseaux Satellitaires |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Israël |

| Turquie |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran et autres) |

| Par Technologie | Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'Abonné Numérique (DSL) et Cuivre | |

| Accès Sans Fil Fixe (5G/LTE) | |

| Haut Débit Satellitaire | |

| Par Tranche de Débit | Jusqu'à 25 Mbps |

| 100 Mbps - 1 Gbps | |

| Au-dessus de 1 Gbps (Multi-Gigabit) | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Par Application | Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs | |

| Travail à Distance et Collaboration en Nuage | |

| Connectivité Maison Intelligente et IoT | |

| Télésanté et Enseignement à Distance | |

| Automatisation Industrielle et d'Entreprise | |

| Par Environnement de Déploiement | Urbain |

| Périurbain | |

| Rural | |

| Isolé et Difficile d'Accès | |

| Par Propriété | Opérateurs Télécoms Historiques |

| Opérateurs Alternatifs de Fibre Concurrents | |

| Opérateurs de Câble à Systèmes Multiples (MSO) | |

| Fournisseurs d'Accès Sans Fil Fixe | |

| Opérateurs de Réseaux Satellitaires | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Turquie | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran et autres) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du haut débit fixe au Moyen-Orient ?

Le marché est évalué à 17,41 milliards USD en 2025 et devrait atteindre 22,83 milliards USD d'ici 2030.

À quelle vitesse le FTTH/B se développe-t-il dans la région ?

Les connexions FTTH/B se développent à un CAGR de 11,28 %, le plus rapide parmi toutes les technologies de lignes fixes.

Quel pays est en tête des revenus du haut débit régional ?

L'Arabie Saoudite contribue à 40,66 % du chiffre d'affaires total, soutenue par les priorités numériques de la Vision 2030.

Pourquoi les services FWA 5G sont-ils importants pour les zones périurbaines ?

Le FWA 5G permet aux opérateurs de contourner les coûteuses tranchées, offrant un service gigabit prêt à l'emploi qui élargit la couverture dans les zones à faible densité.

Quelles applications stimulent l'adoption du multi-gigabit ?

Le jeu en nuage, le streaming 8K et l'IoT de maison intelligente exigent des débits multi-gigabit symétriques avec une faible latence.

Comment la consolidation des sociétés de tours affecte-t-elle les déploiements du haut débit ?

Les sociétés de tours légères en actifs réduisent les coûts opérationnels passifs pour les opérateurs, libérant des capitaux pour accélérer les déploiements de fibre et de 5G.

Dernière mise à jour de la page le: