Taille et Part du Marché des Tours de Télécommunications au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

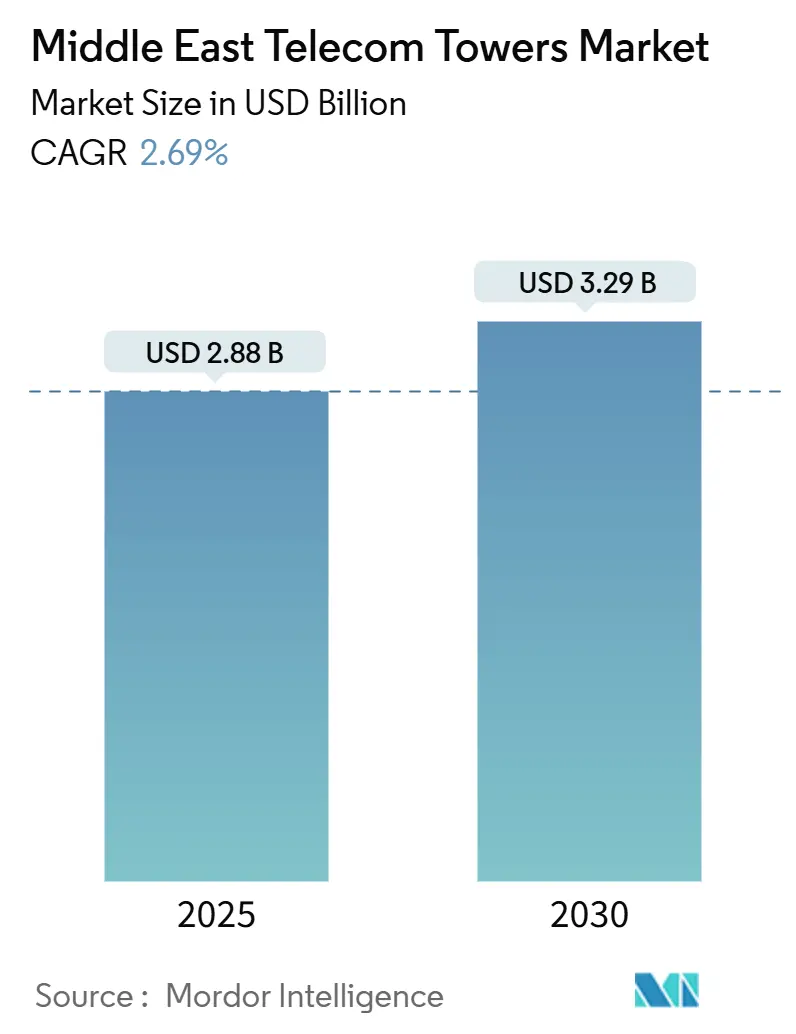

| Taille du Marché (2025) | 2.88 Milliards de dollars |

| Taille du Marché (2030) | 3.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.69% CAGR |

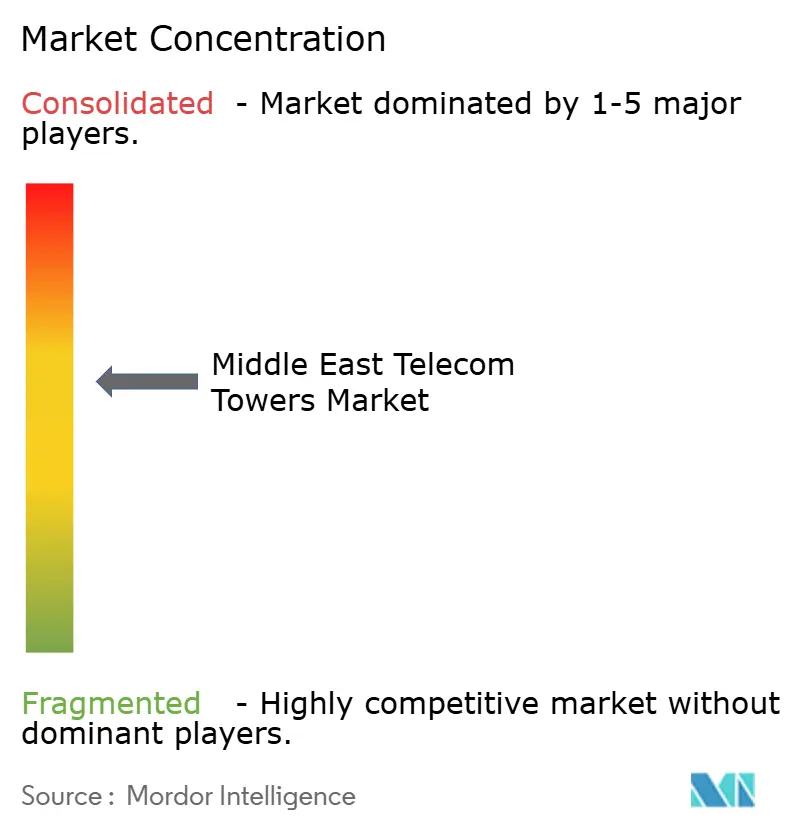

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tours de Télécommunications au Moyen-Orient par Mordor Intelligence

La taille du marché des tours de télécommunications au Moyen-Orient est estimée à 2,88 milliards USD en 2025, et devrait atteindre 3,29 milliards USD d'ici 2030, à un CAGR de 2,69 % pendant la période de prévision (2025-2030). En termes de base installée, le marché devrait croître de 89,98 milliers d'unités en 2025 à 102,03 milliers d'unités d'ici 2030, à un CAGR de 2,55 % pendant la période de prévision (2025-2030).

Cette trajectoire régulière est soutenue par des accords d'infrastructure adossés à des fonds souverains, des cessions d'actifs par les opérateurs qui libèrent des capitaux pour les déploiements 5G, et un appétit croissant pour les modèles d'hôte neutre qui réduisent les coûts et les délais de déploiement. Les TowerCos indépendants acquièrent des actifs à grande échelle, tandis que les méga-projets tels que NEOM et Lusail imposent des grilles de sites plus denses et des superpositions de petites cellules qui augmentent les taux d'occupation. Les produits de monétisation issus des ventes de tours sont réinvestis dans des réseaux LTE/5G privés pour les corridors énergétiques, créant un cercle vertueux dans lequel les sociétés de tours bénéficient à la fois des constructions macro et de la densification en périphérie. Les mandats ESG, quant à eux, accélèrent les modernisations vers les énergies renouvelables, créant des opportunités de ventes d'équipements supplémentaires et des économies d'opex à long terme, mais ils soulèvent également des obstacles capex à court terme sur les marchés fortement dépendants du diesel.

Points Clés du Rapport

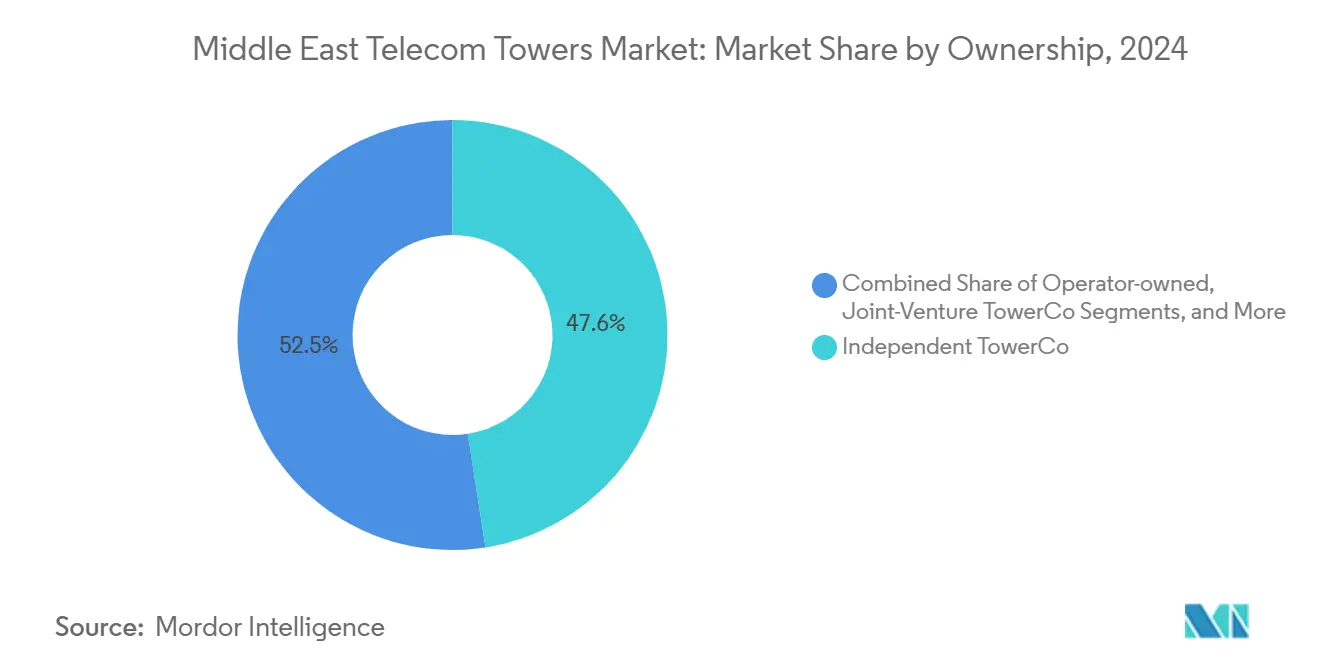

- Par propriété, les TowerCos indépendants ont mené avec 47,55 % de la part du marché des tours de télécommunications au Moyen-Orient en 2024, et se développent à un CAGR de 6,52 % jusqu'en 2030.

- Par installation, les sites au sol représentaient une part de 59,71 % de la taille du marché des tours de télécommunications au Moyen-Orient en 2024, tandis que les sites en toiture se développent à un CAGR de 3,39 % jusqu'en 2030.

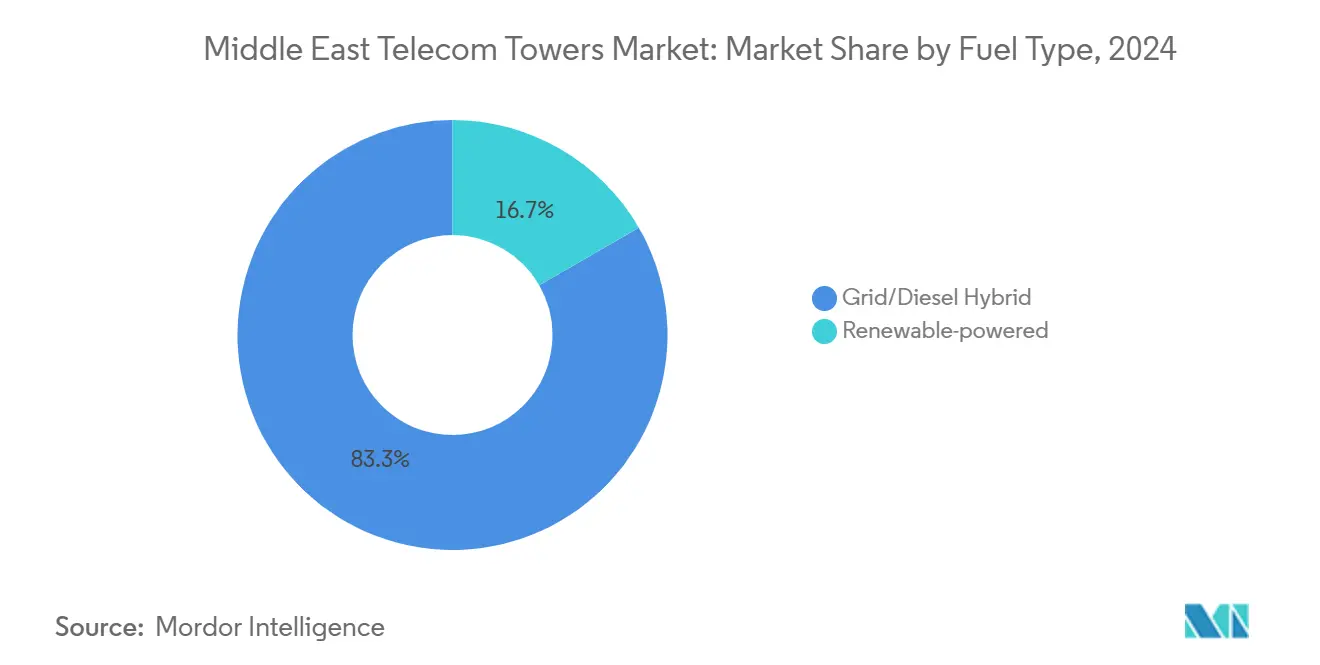

- Par type de carburant, le segment hybride réseau/diesel a mené avec une part de 83,31 % de la taille du marché des tours de télécommunications au Moyen-Orient en 2024, tandis que les tours alimentées par énergie renouvelable progressent à un CAGR de 16,67 % jusqu'en 2030.

- Par type de tour, les conceptions en monopôle ont commandé une part de 48,55 % du marché des tours de télécommunications au Moyen-Orient en 2024, tandis que les formats furtifs ou dissimulés se développent à un CAGR de 12,22 %.

- Par pays, l'Arabie Saoudite a capturé 30,10 % de la taille du marché des tours de télécommunications au Moyen-Orient en 2024, tandis que le segment Reste du Moyen-Orient devrait se développer à un CAGR de 6,01 % jusqu'en 2030.

Tendances et Perspectives du Marché des Tours de Télécommunications au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements 5G accélérés par les opérateurs du CCG | +0.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Explosion des données mobiles liée à la vidéo et aux jeux | +0.6% | Centres urbains du CCG | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur du partage actif et passif des tours | +0.4% | CCG s'étendant au MENA élargi | Long terme (≥ 4 ans) |

| Monétisation de portefeuille par les Mobile Network Operators pour réduire le capex | +0.5% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Demande de LTE/5G privé des corridors pétroliers et gaziers | +0.3% | Arabie Saoudite, Émirats Arabes Unis, Oman | Long terme (≥ 4 ans) |

| Méga-projets (NEOM, Lusail, etc.) stimulant la densification en petites cellules | +0.2% | Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G accélérés par les opérateurs du CCG

Les opérateurs du CCG déploient la 5G à une échelle sans précédent, transformant la densification en une demande accrue de revenus et d'occupation pour les sociétés de tours. Les essais Open RAN partagés ont validé des économies de capex de 40 à 60 %, renforçant l'argument en faveur de l'hôte neutre. Les essais en cours de la 5G-Advanced dépassant 32 Gbps signalent des mises à niveau de capacité imminentes, garantissant un pipeline pluriannuel d'améliorations macro et de remplissage en petites cellules. Ces dynamiques créent une visibilité prévisible de la demande pour les propriétaires de tours, qui tirent des revenus à la fois des nouvelles constructions de sites et des avenants de colocalisation. La hausse est la plus forte en Arabie Saoudite et aux Émirats Arabes Unis, où des objectifs de couverture nationale sont imposés [1]Autorité des Communications du CCG, "Rapport sur l'Avancement du Déploiement 5G 2025," cca.gov.sa.

Explosion des données mobiles liée à la vidéo et aux jeux

Les vitesses mobiles moyennes aux Émirats Arabes Unis ont dépassé 360 Mbps, reflétant une montée en puissance régionale du streaming vidéo et des jeux en temps réel qui nécessitent des liaisons à faible latence [2]Régulateur des Télécommunications des Émirats Arabes Unis, "Statistiques sur le Trafic de Données Mobiles 2025," tra.gov.ae . L'accès sans fil fixe s'appuie sur la 5G, permettant aux opérateurs d'exploiter les actifs de tours sur les segments du haut débit grand public et des entreprises. Dans les villes denses, les pics de trafic justifient des grappes de petites cellules en toiture qui augmentent les taux d'occupation et les accords de niveau de service premium. Les profils d'utilisation diurne prévisibles permettent également aux propriétaires de tours d'optimiser l'alimentation et le provisionnement du backhaul, réduisant le gaspillage d'énergie et ouvrant de nouveaux modèles de tarification par niveau de service.

Pression réglementaire en faveur du partage actif et passif des tours

Les régulateurs du CCG intègrent désormais des mandats de partage dans les licences, visant à réduire la pollution visuelle et à accélérer la couverture rurale. Les politiques favorisent les hôtes neutres capables de garantir un accès non discriminatoire, incitant les opérateurs à externaliser les tours dans des véhicules indépendants. Les cadres de conformité évoluent vers la certification ISO 14001, liant l'octroi de licences à des références ESG démontrables. Ces mesures élargissent le nombre d'occupations adressables par site, augmentant l'utilisation à long terme et les revenus par tour.

Monétisation de portefeuille par les Mobile Network Operators pour réduire le capex

Les opérateurs continuent de libérer des liquidités en vendant des tours dans le cadre de contrats de cession-bail à long terme qui préservent le contrôle des services tout en allégeant les bilans. Les pics de bénéfices signalés après les cessions illustrent l'efficacité en capital de cette voie, incitant d'autres opérateurs à explorer des transactions similaires. Les acquéreurs de tours bénéficient d'escalateurs de loyers indexés sur l'inflation, tandis que les vendeurs réinvestissent les produits dans les logiciels de réseau, le spectre et les services numériques orientés client.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Instabilité géopolitique et zones de conflit | -0.3% | Irak, Syrie, Yémen | Long terme (≥ 4 ans) |

| Permis municipaux complexes dans les zones patrimoniales | -0.2% | Centres historiques des villes du CCG | Moyen terme (2-4 ans) |

| Pression ESG sur les émissions des générateurs diesel | -0.4% | Émirats Arabes Unis, Arabie Saoudite | Court terme (≤ 2 ans) |

| Backhaul fibre limité dans les sites désertiques éloignés | -0.1% | Arabie Saoudite rurale, Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité géopolitique et zones de conflit

Les conflits persistants découragent les capitaux transfrontaliers, augmentent les primes d'assurance et fragmentent les ambitions d'échelle régionale [3]Commission Économique et Sociale des Nations Unies pour l'Asie Occidentale, "Impact des Conflits sur les Infrastructures Numériques 2024," unescwa.org. Les investisseurs font face à des risques de conformité aux sanctions et à une volatilité des devises qui contraignent le financement syndiqué des plateformes multi-pays. En conséquence, les sociétés de tours limitent souvent leur exposition aux marchés frontières à fort potentiel mais à haut risque, ralentissant le rattrapage infrastructurel dans ces territoires.

Pression ESG sur les émissions des générateurs diesel

Les engagements de neutralité carbone et les pénalités réglementaires liées aux émissions diesel contraignent les propriétaires de tours à accélérer les conversions solaires et hybrides [4]Agence Internationale de l'Énergie, "Suivi des Prix du Diesel au Moyen-Orient 2025," iea.org. Les coûts initiaux sont substantiels, surtout lorsque les sites sont éloignés et la logistique complexe. Les opérateurs aux bilans fragiles peuvent avoir du mal à respecter les délais de transition, retardant potentiellement les nouvelles constructions jusqu'à ce que le financement des modernisations vers les énergies renouvelables soit sécurisé. À terme, cependant, la volatilité des prix du carburant et les taxes carbone devraient rendre les retours sur investissement solaires convaincants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Propriété : Les TowerCos Indépendants Accélèrent la Consolidation

Les TowerCos indépendants détenaient 47,55 % du marché des tours de télécommunications au Moyen-Orient en 2024, se développant à un CAGR de 6,52 % alors que les opérateurs cèdent des actifs passifs pour financer la 5G. La transaction New TASC qui a agrégé 30 000 tours dans six États du MENA souligne les avantages d'échelle recherchés. Les hôtes neutres sécurisent généralement des baux d'ancrage multi-locataires qui font croître les revenus par tour plus rapidement que les modèles détenus par les opérateurs. Les plateformes indépendantes bénéficient également de la bienveillance réglementaire car leur empreinte combat la duplication de sites et l'impact environnemental.

Les portefeuilles contrôlés par les opérateurs restent importants, notamment là où la sécurité nationale ou la souveraineté stratégique est prioritaire. Pourtant, même ces entités forment de plus en plus des coentreprises avec des partenaires en capital pour dérisquer l'expansion. Ces structures hybrides combinent la connaissance du marché des opérateurs historiques avec une puissance financière, efficaces dans les régions politiquement sensibles. Le soutien des fonds souverains réduit les coûts de financement pour les déploiements à grande échelle.

Par Installation : Les Sites au Sol Dominent mais les Toitures Surpassent la Croissance

Les sites au sol représentaient 59,71 % de la taille du marché des tours de télécommunications au Moyen-Orient en 2024, en raison des vastes besoins de couverture désertique et des corridors autoroutiers. Les toitures, bien que plus petites en base, devraient croître à un CAGR de 3,39 % jusqu'en 2030, portées par la densification urbaine et les ordonnances esthétiques qui découragent les nouveaux mâts en terrain vierge. Les plans de villes intelligentes à Lusail et NEOM spécifient des poteaux intelligents intégrés en toiture ou au niveau de la rue qui fusionnent la connectivité avec l'éclairage et les capteurs IoT, ouvrant des sources de revenus annexes.

Les tours au sol font face à un examen croissant dans les quartiers patrimoniaux où la préservation de la ligne d'horizon est légalement protégée. Les cycles de permis s'allongent donc, déplaçant la préférence des opérateurs vers des toitures discrètes ou des poteaux dissimulés. Pour les propriétaires de tours, les déploiements en toiture peuvent générer une occupation mixte plus élevée car plusieurs opérateurs partagent souvent des positions privilégiées en centre-ville où la rareté du spectre pousse à la couverture de remplissage.

Par Type de Carburant : Les Tours Alimentées par Énergie Renouvelable Gagnent en Dynamisme

Les hybrides réseau/diesel représentent encore 83,31 % des sites actifs, reflétant la faible pénétration du réseau électrique en milieu rural. Cependant, les tours alimentées par énergie renouvelable devraient afficher un CAGR de 16,67 % jusqu'en 2030, surpassant toutes les autres catégories du marché des tours de télécommunications au Moyen-Orient. Les modernisations solaires associées à des batteries intelligentes et des réseaux d'ultracondensateurs réduisent l'opex sur la durée de vie et protègent contre les pics de prix du diesel. Les principaux opérateurs s'engagent dans des programmes d'approvisionnement solaire de plusieurs centaines de mégawatts qui feront progressivement évoluer les flottes vers la neutralité carbone et la conformité réglementaire.

L'économie est particulièrement convaincante là où la logistique diesel gonfle le coût total du carburant livré. Les configurations hybrides solaire-stockage réduisent également le temps de fonctionnement des générateurs, réduisant les intervalles de maintenance et les dépenses de révision des moteurs. Les objectifs gouvernementaux en matière d'énergie propre améliorent en outre les conditions de financement via des instruments d'obligations vertes, élargissant le pool d'investisseurs prêts à financer les déploiements.

Par Type de Tour : Le Monopôle Mène Tandis que les Structures Furtives Progressent

Les conceptions en monopôle représentaient 48,55 % du marché des tours de télécommunications au Moyen-Orient en 2024, en raison de l'utilisation efficace des terrains et de l'installation simplifiée. Pourtant, les variantes furtives et dissimulées, croissant à un CAGR de 12,22 %, remodèlent les déploiements urbains. Les municipalités imposent de plus en plus des poteaux camouflés ou des structures imitant des arbres dans les zones culturellement sensibles. Les innovations dans les matériaux composites permettent des charges plus légères et des mises à niveau modulaires plus faciles, permettant des antennes cachées sans compromettre l'intégrité structurelle.

Les tours en treillis restent essentielles là où les charges de vent élevées et l'empilement multi-technologies exigent des cadres robustes, notamment le long des corridors côtiers. Les mâts haubanés occupent des applications à budget contraint en terrain ouvert. Dans l'ensemble, les considérations esthétiques et les capacités de coopération municipale deviendront des facteurs de différenciation pour les sociétés de tours lors des appels d'offres de remplissage dans les quartiers patrimoniaux et touristiques.

Analyse Géographique

La part de 30,10 % de l'Arabie Saoudite souligne son statut de plus grand bassin de revenus unique au sein du marché des tours de télécommunications au Moyen-Orient. La Vision 2030 canalise les capitaux publics et privés vers des épines dorsales de villes intelligentes nécessitant des milliers de petites cellules. Le soutien du fonds souverain à TAWAL assure l'alignement stratégique avec les objectifs nationaux de connectivité, favorisant l'accélération des permis et l'accès aux droits de passage. Les licences 5G industrielles privées couvrant l'énergie, la logistique et la fabrication créent des canaux de revenus parallèles que les sociétés de tours peuvent monétiser via des déploiements de campus sur mesure.

Les Émirats Arabes Unis conservent un ARPU premium et des vitesses moyennes de 360 Mbps parmi les meilleures au monde, se traduisant par une superposition multi-technologies dense sur les toitures et les sites au niveau de la rue. Le déploiement 5G du secteur énergétique d'ADNOC illustre comment les projets d'intégration verticale peuvent doubler l'utilisation des sites. Le Qatar continue d'investir après la Coupe du Monde, canalisant les constructions de tours vers des quartiers intelligents tels que Lusail, où les poteaux servent également de nœuds d'éclairage et IoT.

L'attitude attentiste de la Turquie sur le spectre 5G masque une infrastructure 4.5G étendue qui nécessitera des mises à niveau globales une fois les enchères finalisées. Pendant ce temps, Oman, Bahreïn et le Koweït poursuivent une modernisation régulière, Oman ayant mis à niveau 5 600 sites en 2024 seulement. Les États frontières au sein du groupe Reste du Moyen-Orient présentent le plus grand potentiel de hausse compte tenu de la faible couverture de base, mais les investisseurs intègrent des primes de risque liées aux conflits.

Paysage Concurrentiel

L'intensité concurrentielle est modérée car trois archétypes coexistent. Les portefeuilles historiques détenus par les opérateurs cèdent la place aux TowerCos indépendants qui agrègent des actifs à l'échelle régionale, à la recherche d'économies d'échelle et de systèmes sophistiqués de gestion d'actifs. Les véhicules de coentreprise combinent l'occupation d'ancrage des opérateurs avec des capitaux externes et satisfont souvent les quotas de propriété locale. Des transactions telles que la méga-fusion de 30 000 sites de New TASC et l'expansion transfrontalière de TAWAL valident le seuil croissant nécessaire pour concourir efficacement.

La différenciation technologique tourne autour des infrastructures partagées. Les pilotes Open RAN réduisant les coûts de déploiement de 40 à 60 % renforcent l'argument de neutralité. La maintenance prédictive via des capteurs IoT et l'analyse par intelligence artificielle émerge comme un levier opérationnel clé, réduisant les déplacements de techniciens et les temps d'arrêt. L'alignement ESG devient un prérequis d'approvisionnement, les soumissionnaires présentant des feuilles de route d'énergie renouvelable et des projets d'accès communautaire à l'énergie pour remporter des appels d'offres.

Leaders du Secteur des Tours de Télécommunications au Moyen-Orient

TAWAL SA

Helios Towers plc

Oman Tower Company

Tasc Towers Limited

STC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ULAK et TURKSAT ont signé un accord de réseau privé 5G couvrant 19 sites le long du corridor de l'aéroport d'Istanbul.

- Février 2025 : Airgain a lancé un répéteur intelligent 5G alimenté par énergie solaire adapté aux sites hors réseau.

- Décembre 2024 : Zain Group a pris la pleine propriété de 2 345 tours au Koweït.

- Décembre 2024 : Turkcell et ZTE ont atteint 32 Gbps lors d'un essai 5G-Advanced.

Périmètre du Rapport sur le Marché des Tours de Télécommunications au Moyen-Orient

| Opérateur Propriétaire |

| TowerCo Indépendant |

| TowerCo en Coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au Sol |

| Alimenté par Énergie Renouvelable |

| Hybride Réseau/Diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Turquie |

| Reste du Moyen-Orient (Jordanie, Yémen, Syrie, Palestine, Israël, Liban, Irak, et autres) |

| Par Propriété | Opérateur Propriétaire |

| TowerCo Indépendant | |

| TowerCo en Coentreprise | |

| Captif Mobile Network Operator | |

| Par Installation | Toiture |

| Au Sol | |

| Par Type de Carburant | Alimenté par Énergie Renouvelable |

| Hybride Réseau/Diesel | |

| Par Type de Tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Turquie | |

| Reste du Moyen-Orient (Jordanie, Yémen, Syrie, Palestine, Israël, Liban, Irak, et autres) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tours de télécommunications au Moyen-Orient en 2025 ?

Le marché est évalué à 2,88 milliards USD en 2025 et est en bonne voie pour atteindre 3,29 milliards USD d'ici 2030.

Qu'est-ce qui stimule la demande de tours 5G dans le Golfe ?

Les déploiements 5G agressifs, les applications gourmandes en données et les besoins en petites cellules liés aux méga-projets stimulent les nouvelles constructions de sites et les mises à niveau.

Pourquoi les opérateurs vendent-ils leurs actifs de tours ?

Les cessions libèrent des capitaux pour le spectre et les services numériques, tandis que les cessions-bails à long terme préservent le contrôle du réseau.

Quel type de carburant connaît la croissance la plus rapide sur les sites de tours ?

Les systèmes alimentés par énergie renouvelable se développent à un CAGR de 16,67 % sous l'effet des réglementations ESG et de l'inflation des coûts du diesel.

Quel pays mène les revenus des tours dans la région ?

L'Arabie Saoudite commande 30,10 % de la part de marché, s'appuyant sur la Vision 2030 et les investissements en tours des fonds souverains.

Quels défis ralentissent le déploiement des tours ?

L'instabilité géopolitique, les permis dans les zones patrimoniales, les réglementations sur les émissions diesel et le backhaul fibre rural clairsemé contraignent tous la vitesse de déploiement.

Dernière mise à jour de la page le: