Taille et Part du Marché du Haut Débit Mobile en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

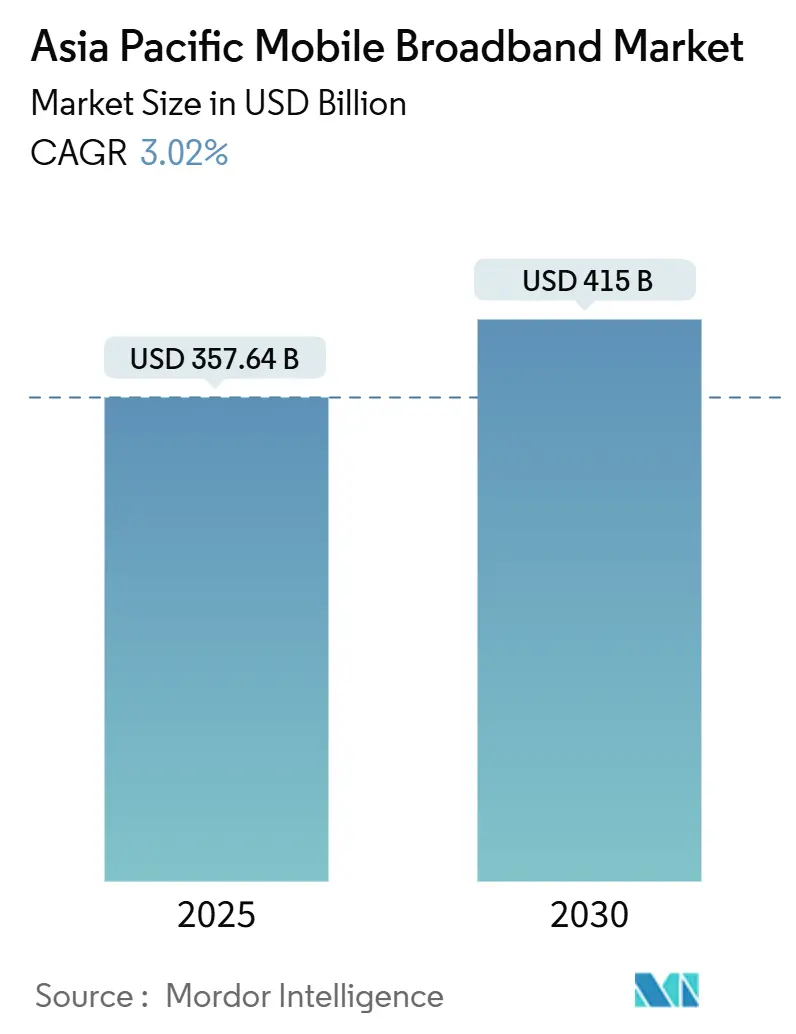

| Taille du Marché (2025) | 357.64 Milliards de dollars |

| Taille du Marché (2030) | 415 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Haut Débit Mobile en Asie-Pacifique par Mordor Intelligence

La taille du Marché du Haut Débit Mobile en Asie-Pacifique est estimée à 357,64 milliards USD en 2025, et devrait atteindre 415 milliards USD d'ici 2030, à un TCAC de 3,02 % durant la période de prévision (2025-2030). Le rythme de croissance reflète un passage des ajouts d'abonnés vers la monétisation des solutions d'entreprise de nouvelle génération et des services premium aux consommateurs, à mesure que l'infrastructure 5G autonome (SA) se déploie à grande échelle dans 12 économies clés. Les opérateurs ancrent désormais leurs stratégies d'expansion sur le spectre de bande médiane, qui offre le mélange optimal de capacité et de couverture, tandis que les mmWave restent limités aux micro-cellules denses. Les réseaux 5G privés d'entreprise, l'informatique en périphérie et les niveaux de service activés par le découpage réseau émergent comme de nouveaux moteurs de valeur. Parallèlement, des terminaux 5G abordables à moins de 150 USD élargissent la base adressable, notamment dans les villes indiennes et d'Asie du Sud-Est de deuxième et troisième rang. La pression concurrentielle se déplace progressivement des simples courses à la couverture vers des offres numériques différenciées combinant connectivité, cloud, diffusion vidéo en continu, services financiers mobiles et services d'analytique en périphérie.

Principaux Enseignements du Rapport

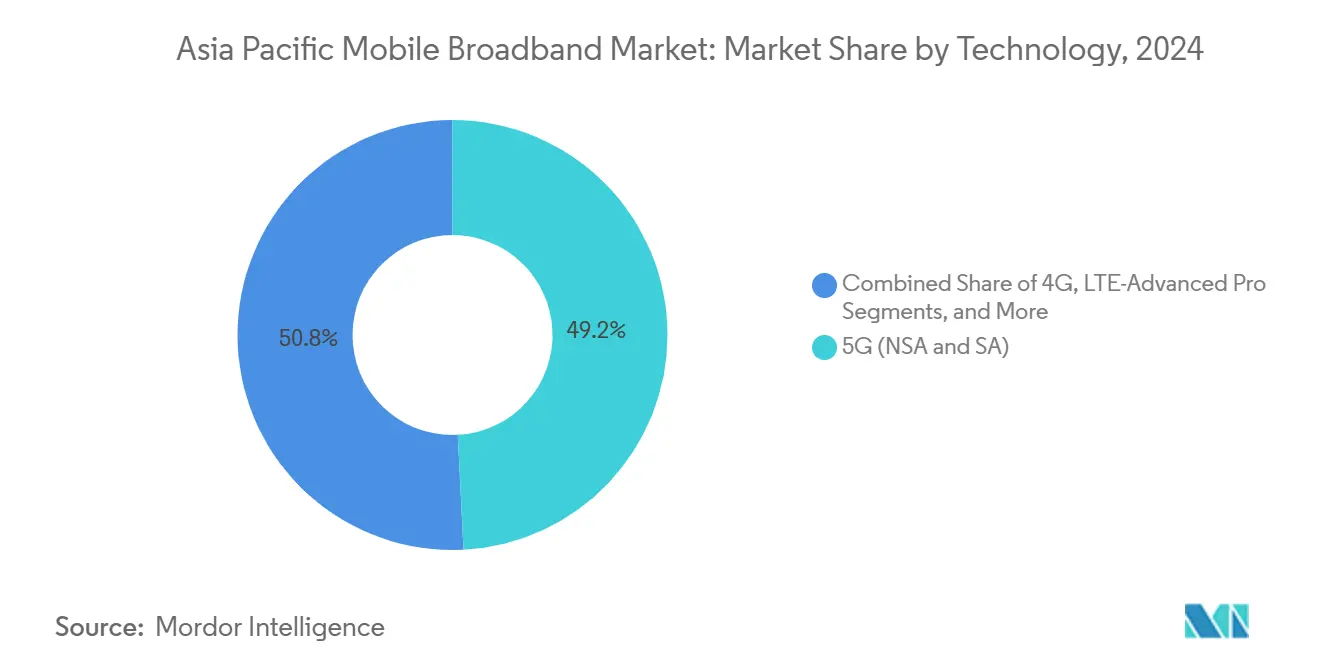

- Par technologie, la 5G (NSA et SA) représentait une part de 49,18 % de la taille du marché du haut débit mobile en Asie-Pacifique en 2024 et devrait croître à un TCAC de 4,08 % jusqu'en 2030.

- Par type de service, les forfaits de données mobiles représentaient une part de 73,43 % du marché du haut débit mobile en Asie-Pacifique en 2024 et devraient croître à un TCAC de 3,60 % jusqu'en 2030.

- Par utilisateur final, le segment des consommateurs a généré une part de revenus de 72,72 % en 2024 ; le segment des entreprises devrait se développer à un TCAC de 5,20 % jusqu'en 2030.

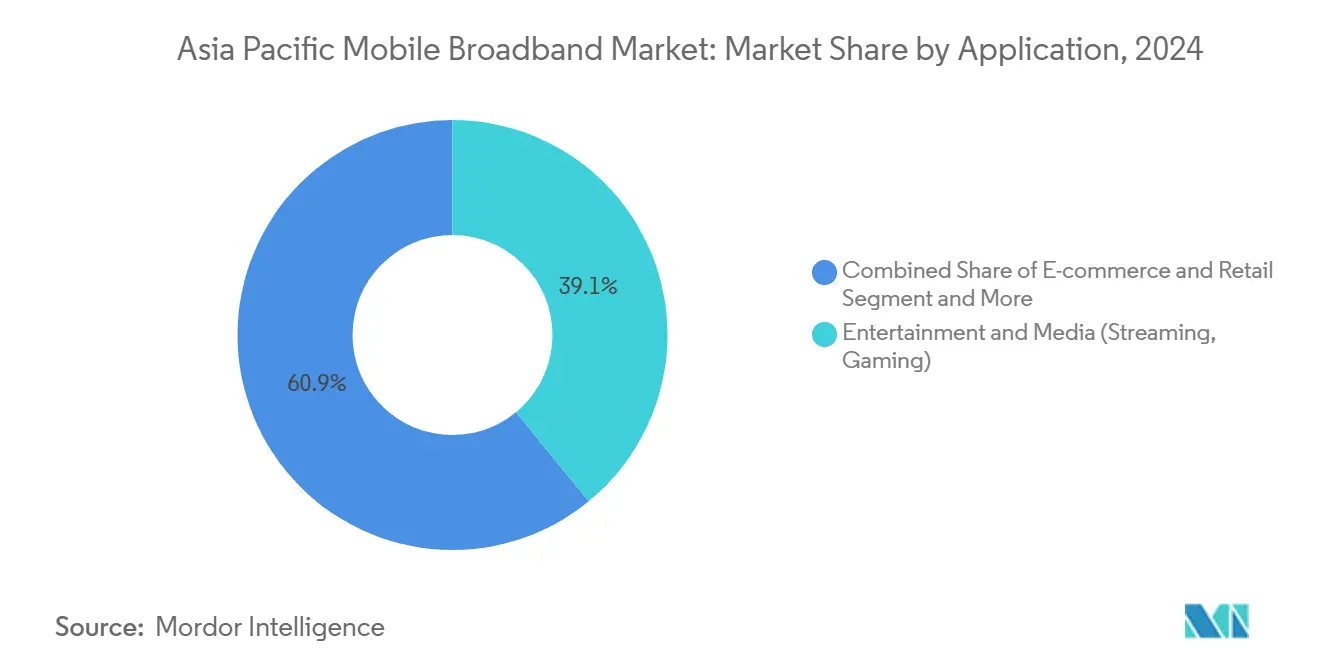

- Par application, les services de divertissement et de médias ont capté une part de 39,07 % en 2024, tandis que les applications de commerce électronique et de vente au détail devraient croître à un TCAC de 5,86 % jusqu'en 2030.

- Par bande de spectre, le segment de bande médiane 1-6 GHz représentait 57,46 % de la taille du marché du haut débit mobile en Asie-Pacifique en 2024 et devrait croître à un TCAC de 5,29 % jusqu'en 2030.

- Par pays, la Chine a dominé le marché du haut débit mobile en Asie-Pacifique avec 52,46 % de la part de marché en 2024, tandis que l'Inde devrait progresser à un TCAC de 4,55 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Haut Débit Mobile en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements Rapides de la 5G et Enchères de Spectre de Bande Médiane Achevées dans ≥12 Marchés Asie-Pacifique | +0.8% | Marchés clés Asie-Pacifique, retombées sur les marchés ASEAN émergents | Moyen terme (2-4 ans) |

| Smartphones 4G/5G Abordables à Moins de 150 USD Élargissant la Base Adressable | +0.6% | Inde, Asie du Sud-Est, marchés Asie-Pacifique émergents | Court terme (≤ 2 ans) |

| Explosion du Trafic Vidéo Mobile et de Jeux Vidéo | +0.5% | Asie-Pacifique mondiale, concentrée dans les centres urbains | Court terme (≤ 2 ans) |

| Regroupement de Services Numériques Mené par les Opérateurs (vidéo OTT, cloud, paiements) Augmentant l'ARPU | +0.4% | Marchés Asie-Pacifique matures, économies émergentes sélectives | Moyen terme (2-4 ans) |

| Pilotes 5G RedCap Permettant des Connexions IoT Industrielles Massives | +0.3% | Pôles industriels en Chine, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| Le Modèle 5G de Gros de la Malaisie Démontre une Économie de Coût des Données 30-40 % Plus Faible | +0.2% | Malaisie, adoption potentielle en ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Déploiements Rapides de la 5G et les Enchères de Spectre de Bande Médiane Stimulent la Modernisation des Infrastructures

Les attributions de la bande 3,3-3,8 GHz achevées dans 12 économies Asie-Pacifique libèrent de la capacité pour une couverture 5G SA à l'échelle nationale, l'enchère thaïlandaise de 2024 ayant à elle seule levé 3,2 milliards USD et permis d'atteindre 85 % de la population au cours de la même année. [1]Commission nationale de radiodiffusion et des télécommunications de Thaïlande, "Résultats de l'enchère de spectre 5G 2024," nbtc.go.thSingapour a atteint 95 % de couverture 5G seulement 18 mois après la réallocation des blocs de spectre, soulignant l'efficacité des cadres réglementaires harmonisés. Les opérateurs préfèrent les déploiements en bande médiane car chaque site couvre quatre à six fois la superficie d'un site mmWave à 28 GHz, réduisant ainsi les coûts unitaires. L'alignement des politiques régionales simplifie désormais l'itinérance transfrontalière, tandis que l'expérience précoce du Japon en matière de SA démontre que le découpage réseau peut se traduire directement par des contrats d'entreprise premium.

La Prolifération de Smartphones Abordables Élargit l'Adressabilité du Marché

Dans le cadre du programme d'incitation liée à la production de l'Inde, l'assemblage national a réduit le prix moyen des terminaux 5G de 23 % en 2024, portant la pénétration des appareils au-dessus de 40 % dans les villes de deuxième rang. [2]Ministère de l'Électronique et des Technologies de l'Information de l'Inde, "Rapport d'avancement du programme d'incitation liée à la production 2024," meity.gov.inLa plateforme Snapdragon 4s Gen 2 de Qualcomm amène des appareils 5G à moins de 100 USD sur les étagères, catalysant la demande auprès des populations ASEAN à faibles revenus. Les réductions tarifaires du Vietnam en 2024 ont stimulé les importations de terminaux 5G de 35 %, démontrant l'effet de levier des politiques dans l'accélération de l'adoption. Si les appareils abordables élargissent l'adoption, ils compriment également les marges des opérateurs, les contraignant à investir dans la capacité réseau pour gérer le trafic des utilisateurs à revenu moyen par utilisateur (ARPU) plus faible.

L'Explosion du Trafic Vidéo Mobile et de Jeux Vidéo Sollicite les Infrastructures Réseau

TikTok, la vidéo OTT et les jeux multijoueurs ont entraîné une croissance des données de 45 % en 2024, provoquant une congestion aux heures de pointe qui définit désormais la planification de capacité dans la région métropolitaine Asie-Pacifique. [3]Akamai Technologies, "État du rapport de connectivité Internet T3 2024," akamai.comLa Corée du Sud a enregistré 2,8 exaoctets de trafic mensuel de jeux mobiles, soit l'équivalent de 38 % de l'utilisation totale, incitant les opérateurs à densifier leurs grilles de petites cellules urbaines. Les sports électroniques diffusés en direct et les contenus générés par les utilisateurs déplacent les exigences de liaison montante au-delà des architectures traditionnelles centrées sur la liaison descendante. La mise en cache en périphérie, l'intégration de réseaux de diffusion de contenu et le pilotage du trafic par intelligence artificielle figurent donc en bonne place dans les agendas de dépenses d'investissement des opérateurs.

Les Stratégies de Regroupement de Services Numériques des Opérateurs Élèvent l'ARPU

China Mobile a généré 15,2 milliards USD de revenus de plateforme supplémentaires en 2024, soit l'équivalent de 18 % de son total, en associant la connectivité à des services de stockage cloud, de paiements électroniques et de vidéo OTT. La plateforme unifiée de Bharti Airtel a lié 45 millions d'utilisateurs indiens à des offres groupées de services financiers et de divertissement, augmentant l'ARPU du segment de 22 % par rapport aux forfaits connectivité seule. Ces stratégies combattent la marchandisation en intégrant les abonnés dans des écosystèmes multi-services, réduisant le taux de désabonnement et créant des voies de montée en gamme vers des fonctionnalités de sécurité, d'analytique en périphérie et de services financiers mobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation du Spectre et Retards dans les Attributions de la Bande 6 GHz dans les Marchés ASEAN Émergents | -0.4% | Marchés ASEAN émergents, effets de débordement limités | Moyen terme (2-4 ans) |

| Dépenses d'Investissement pour la Couverture Rurale Toujours ≥1,8× le Coût par Site Urbain ; Retour sur Investissement < 6 ans pour de Nombreux Pays à Revenu Intermédiaire Inférieur | -0.6% | Zones rurales dans les économies Asie-Pacifique émergentes | Long terme (≥ 4 ans) |

| Écart d'Accessibilité des Terminaux pour les Populations à Faibles Revenus | -0.3% | Segments à faibles revenus dans toute l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Congestion de la Liaison Montante due au Trafic de l'Économie des Créateurs Dépassant les Mises à Niveau de la Liaison Montante des Cellules | -0.2% | Centres urbains, pôles de création de contenu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation du Spectre Retarde l'Optimisation du Réseau

L'attribution de la bande 6 GHz en Indonésie a été repoussée à 2026, forçant les opérateurs à exploiter leurs fréquences sous-6 GHz déjà saturées et entraînant des coûts d'équipements réseau 15 à 20 % plus élevés par rapport aux marchés harmonisés. Les Philippines ont connu un retard de déploiement de 18 mois en raison de litiges de réallocation, ce qui a ralenti les déploiements de couverture 5G. Sans feuilles de route ASEAN synchronisées, les opérateurs multinationaux doivent jongler avec des plans de bandes diverses, ce qui allonge les cycles de test des appareils et gonfle les stocks.

L'Économie du Déploiement Rural Constitue un Défi pour l'Expansion du Marché

La rareté du réseau de transport, le terrain accidenté et la faible densité de population rendent les sites ruraux 1,8 fois plus coûteux que leurs équivalents urbains, de nombreuses économies à revenu intermédiaire inférieur faisant face à des horizons de remboursement de six ans. Les fonds de service universel couvrent généralement moins de 30 % des dépenses requises, ralentissant les déploiements de couverture. L'épine dorsale en fibre BharatNet de 6,8 milliards USD de l'Inde souligne l'ampleur de l'intervention nécessaire pour ancrer la 5G rurale. Le réseau de transport par satellite et les tours à hôte neutre sont prometteurs mais attendent des cadres de licences favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Réseaux 5G Ancrent l'Évolution des Infrastructures

La 5G a capté 49,18 % de la part du marché du haut débit mobile en Asie-Pacifique en 2024 et devrait progresser à un TCAC de 4,08 % jusqu'en 2030, augmentant la taille du marché du haut débit mobile en Asie-Pacifique pour les services activés par la 5G. La Chine seule a déployé plus de 3,2 millions de stations de base fin 2024, créant des avantages d'échelle dans l'approvisionnement en équipements et la maturité de l'écosystème. Le LTE reste essentiel pour le repli vocal et la couverture héritée, mais fait face à une contraction des dépenses d'investissement à mesure que les opérateurs réallouent leurs budgets aux cœurs SA, à l'informatique en périphérie et au découpage réseau.

Le support parallèle des réseaux hérités et de nouvelle génération gonfle temporairement les dépenses d'exploitation ; cependant, la migration vers SA débloque l'IoT industriel, la robotique à faible latence et la connectivité ultra-fiable pour les segments d'usines intelligentes. L'essai 5G RedCap de Samsung a validé l'intégration d'appareils à faible complexité, signalant une prochaine vague de connexions IoT massives.

Par Type de Service : Les Forfaits de Données Mobiles Restent le Principal Pilier des Revenus

Les forfaits de données illimitées ont généré 73,43 % des revenus en 2024 et devraient croître à un TCAC de 3,60 % jusqu'en 2030, à mesure que l'adoption de la vidéo et des jeux vidéo élargit le marché du haut débit mobile en Asie-Pacifique. À mesure que les opérateurs transfèrent le trafic vocal vers les réseaux de données, les services de voix sur LTE, désormais techniquement matures, voient leur contribution aux revenus diminuer. Cette évolution se caractérise par une transition d'une tarification à la minute vers des modèles de services plus intégrés et groupés. Parallèlement, la tendance au télétravail ne montrant aucun signe de ralentissement, les services de point d'accès mobile et de partage de connexion deviennent de plus en plus essentiels. En réponse, les opérateurs déploient des forfaits adaptés au travail à distance ; ces forfaits affichent un revenu moyen par utilisateur (ARPU) nettement supérieur à l'utilisation mobile conventionnelle.

La consommation de données oriente désormais les décisions d'achat, les applications de diffusion vidéo en continu et de jeux vidéo nécessitant des forfaits de données illimitées ou à haute capacité. Les opérateurs adoptent des modèles de service à plusieurs niveaux, offrant aux utilisateurs professionnels une priorité réseau premium et des vitesses plus élevées, allant au-delà des structures traditionnelles d'allocation de données. Les cadres réglementaires dans la région Asie-Pacifique imposent une tarification transparente et visent à éliminer les factures surprises, incitant les opérateurs à mettre en œuvre des modèles de tarification simplifiés et illimités qui améliorent l'expérience client et stabilisent les revenus.

Par Utilisateur Final : Le Segment Entreprises Dépasse la Croissance du Segment Consommateurs

Les connexions des consommateurs représentaient 72,72 % des revenus en 2024, mais les lignes d'entreprise ont crû plus rapidement à un TCAC de 5,20 %, portées par les déploiements de 5G privée dans les usines, les entrepôts logistiques et les campus hospitaliers. Ces secteurs stimulent la transformation numérique en adoptant des capacités réseau dédiées, les éloignant des réseaux grand public partagés. Fin 2024, les déploiements de 5G privée dans la région Asie-Pacifique avaient atteint 1 200 installations, le Japon menant l'adoption dans le secteur manufacturier, avec des gains de productivité mesurables.

La pénétration des smartphones approchant la saturation dans les marchés matures, la croissance du segment consommateurs a ralenti, incitant les opérateurs à se concentrer sur la monétisation des services plutôt que sur l'acquisition d'abonnés. Les clients entreprises, qui privilégient des niveaux de service garantis et la personnalisation du réseau, permettent aux opérateurs d'atteindre des niveaux d'ARPU 3 à 4 fois supérieurs aux moyennes des consommateurs. La conformité réglementaire dans les secteurs de la santé et de la finance stimule la demande de tranches réseau dédiées, garantissant la confidentialité des données et le respect des réglementations tout en soutenant des modèles de tarification premium qui justifient les investissements réseau.

Par Application : Le Divertissement Domine, le Commerce Électronique s'Accélère

Le divertissement et les médias ont capté une part de 39,07 % en 2024, portés par des plateformes de diffusion en continu optimisant les codecs pour les écrans mobiles 4K. Cependant, les volumes de paiement mobile propulsent le commerce électronique à un TCAC de 5,86 % jusqu'en 2030, reflétant que l'adoption des paiements numériques et du commerce mobile s'étend dans les marchés Asie-Pacifique émergents. Les applications de réseaux sociaux et de communication maintiennent une présence stable mais font face à des défis de revenus à mesure que les services de messagerie migrent vers des plateformes par contournement, court-circuitant les flux de revenus traditionnels des SMS.

Les applications de santé et d'éducation ont accéléré leur adoption grâce à la numérisation induite par la pandémie. La télémédecine et l'apprentissage à distance soulignent l'importance d'une connectivité fiable et d'une faible latence. Le paysage applicatif diversifié complique la planification réseau, car les services nécessitent des paramètres de qualité de service variables. Les opérateurs mettent en œuvre des politiques de gestion du trafic pour prioriser les applications critiques tout en maintenant les performances du réseau. Les normes de l'UIT pour la mise en réseau sensible aux applications aident à optimiser les ressources, améliorant l'expérience utilisateur et l'efficacité des infrastructures.

Par Bande de Spectre : Les Fréquences de Bande Médiane Dominent les Feuilles de Route des Opérateurs

La bande médiane détenait une part de 57,46 % en 2024 et devrait se développer à un TCAC de 5,29 %, renforçant sa primauté au sein de la taille du marché du haut débit mobile en Asie-Pacifique. Les bandes sous-1 GHz sont cruciales pour la couverture rurale mais deviennent une priorité d'investissement moindre à mesure que les opérateurs se concentrent sur les déploiements en bande médiane dans les zones urbaines. Les fréquences supérieures à 6 GHz, telles que les mmWave et le térahertz, offrent des capacités ultra-haute vitesse mais sont limitées à des applications de niche en raison des contraintes de couverture et des coûts élevés.

La bande médiane, notamment à 3,5 GHz, offre un équilibre optimal entre couverture et capacité, permettant une couverture de population rentable. Dans les marchés urbains à spectre contraint, des technologies telles que l'accès dynamique au spectre améliorent l'utilisation des fréquences. Les cadres réglementaires soutiennent de plus en plus des politiques de spectre flexibles, permettant aux opérateurs d'optimiser l'utilisation des fréquences en fonction du trafic et des besoins de couverture, améliorant ainsi l'efficacité du réseau et la qualité de service.

Analyse Géographique

La Chine a généré 52,46 % des revenus régionaux de 2024, grâce à un déploiement à trois opérateurs mandaté par les politiques publiques qui a dépassé 3,2 millions de stations de base 5G, donnant aux opérateurs chinois des coûts unitaires de réseau et une profondeur de spectre inégalés. Les fonds d'infrastructure soutenus par l'État continuent de subventionner l'expansion rurale, mais la croissance se modère à mesure que la pénétration des abonnés approche la saturation et que l'ARPU se stabilise. Les opérateurs se concentrent désormais sur la monétisation des cas d'usage cloud en périphérie et industriels tout en regroupant des services de vidéo OTT et de services financiers mobiles pour fidéliser les utilisateurs.

L'Inde est la partie à la croissance la plus rapide du marché du haut débit mobile en Asie-Pacifique, avec un TCAC de 4,55 % projeté jusqu'en 2030. Les tarifs de données à faible coût de Reliance Jio et le déploiement rapide de tours ont permis d'atteindre 450 millions d'abonnés en 2024, catalysant la numérisation nationale axée sur le mobile. Les campagnes gouvernementales, telles que Digital India et BharatNet, accélèrent le réseau de transport en fibre et l'adoption des services numériques dans les secteurs de la santé, de l'éducation et des paiements. L'ampleur des opportunités rurales continue de pousser les opérateurs à investir dans la couverture en bande médiane, même si la rentabilité dépend de l'augmentation de l'ARPU grâce aux offres de contenu freemium.

Le Japon et la Corée du Sud affichent une pénétration mature mais mènent l'expérimentation mondiale en matière de 5G SA, de découpage réseau et de pilotes IoT RedCap. Les opérateurs se différencient par des accords de niveau de service d'entreprise pour l'automatisation industrielle et la gouvernance des villes intelligentes, exportant leur savoir-faire en solutions vers les partenaires ASEAN émergents. L'Australie et la Nouvelle-Zélande font face à une géographie à l'échelle d'un continent ; le réseau de transport par satellite et les hôtes neutres deviennent cruciaux pour connecter les communautés dispersées. Ailleurs, les nations ASEAN avancent à des rythmes variés : Singapour présente une couverture 5G intérieure quasi-ubiquitaire, la Malaisie est pionnière d'un modèle de gros, tandis que l'Indonésie, les Philippines et le Vietnam résolvent encore des goulots d'étranglement liés au spectre et aux autorisations de tours.

Paysage Concurrentiel

Les opérateurs établis maintiennent leur domination régionale ; cependant, ils sont de plus en plus challengés par la concurrence des plateformes de services numériques et des initiatives de partage d'infrastructures. China Mobile investit 12,8 milliards USD en 2025 pour étendre ses zones cloud en périphérie et sa portée SA dans les villes de deuxième rang, ciblant les contrats IoT industriels. Reliance Jio utilise des offres intégrées de fibre jusqu'au domicile et de contenu pour vendre de manière croisée des portefeuilles de services financiers mobiles et des applications de diffusion en continu, fidélisant ainsi les utilisateurs dans son écosystème numérique.

Les modèles d'infrastructure partagée gagnent du terrain à mesure que les pressions sur les coûts s'intensifient. L'approche de réseau de gros unique de la Malaisie permet de réduire les coûts par gigaoctet de données de 30 à 40 % et stimule le débat sur des cadres similaires en Indonésie et en Thaïlande. Les opérateurs cèdent également leurs portefeuilles de tours à des entités de type fonds de placement immobilier pour libérer leurs bilans en vue d'investissements dans le spectre et le cloud.

Les fournisseurs de technologie approfondissent leur collaboration avec les opérateurs pour intégrer des réseaux auto-optimisants pilotés par l'intelligence artificielle ; les dépôts de brevets de Samsung décrivent des moteurs d'apprentissage automatique pour la gestion prédictive de la congestion. Les pilotes Open RAN au Japon et en Australie testent des réductions de coûts et la diversité des fournisseurs, bien que l'adoption commerciale généralisée reste naissante, en attente de validation des performances.

Leaders du Secteur du Haut Débit Mobile en Asie-Pacifique

-

China Mobile Limited

-

SK Telecom Co., Ltd.

-

KT Corporation

-

Reliance Jio Infocomm Limited

-

NTT Docomo, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : China Mobile a alloué 12,8 milliards USD pour 2025 afin d'étendre la 5G SA et l'informatique en périphérie dans les villes de deuxième rang, reflétant une hausse des dépenses d'investissement de 15 % par rapport à 2024.

- Mai 2025 : Bharti Airtel a lancé des packs de divertissement prépayés regroupant plus de 25 plateformes OTT à 279 INR, ainsi que des données 5G et des appels illimités à 598 INR, illustrant des stratégies de regroupement pour augmenter l'ARPU.

Périmètre du Rapport sur le Marché du Haut Débit Mobile en Asie-Pacifique

| 4G |

| 5G (NSA et SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) |

| Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) |

| Point d'Accès Mobile / Partage de Connexion |

| Consommateurs |

| Entreprises |

| Divertissement et Médias (Diffusion en Continu, Jeux Vidéo) |

| Commerce Électronique et Vente au Détail |

| Réseaux Sociaux et Communication |

| Santé et Éducation |

| Autres Applications |

| Sous-1 GHz (Bandes de Couverture) |

| 1–6 GHz (Bande Médiane) |

| >6 GHz mmWave et Térahertz |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par Technologie | 4G |

| 5G (NSA et SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) | |

| Par Type de Service | Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) | |

| Point d'Accès Mobile / Partage de Connexion | |

| Par Utilisateur Final | Consommateurs |

| Entreprises | |

| Par Application | Divertissement et Médias (Diffusion en Continu, Jeux Vidéo) |

| Commerce Électronique et Vente au Détail | |

| Réseaux Sociaux et Communication | |

| Santé et Éducation | |

| Autres Applications | |

| Par Bande de Spectre | Sous-1 GHz (Bandes de Couverture) |

| 1–6 GHz (Bande Médiane) | |

| >6 GHz mmWave et Térahertz | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du haut débit mobile en Asie-Pacifique en 2025 ?

La taille du marché du haut débit mobile en Asie-Pacifique est évaluée à 357,64 milliards USD en 2025.

Quel est le TCAC attendu pour le haut débit mobile en Asie-Pacifique jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 3,02 % de 2025 à 2030.

Quel segment technologique domine le haut débit mobile en Asie-Pacifique ?

La 5G est en tête avec une part de 49,18 % en 2024 et un TCAC prévu de 4,08 % jusqu'en 2030.

Quel pays connaît la croissance la plus rapide en matière d'utilisation du haut débit mobile ?

L'Inde progresse à un TCAC de 4,55 % jusqu'en 2030, portée par des appareils abordables et l'expansion rurale.

Pourquoi les fréquences de bande médiane sont-elles essentielles pour les opérateurs en Asie-Pacifique ?

La bande médiane 1–6 GHz offre le meilleur équilibre entre couverture et capacité, détenant 57,46 % de part de marché en 2024 et croissant à un TCAC de 5,29 %.

Comment les opérateurs augmentent-ils l'ARPU dans les marchés matures ?

Ils regroupent la connectivité avec la vidéo OTT, le stockage cloud et les paiements mobiles, augmentant l'ARPU jusqu'à 22 % parmi les abonnés aux offres groupées.

Dernière mise à jour de la page le: