Taille et Part du Marché du Haut Débit Mobile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 161.81 Milliards de dollars |

| Taille du Marché (2030) | 176.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.72% CAGR |

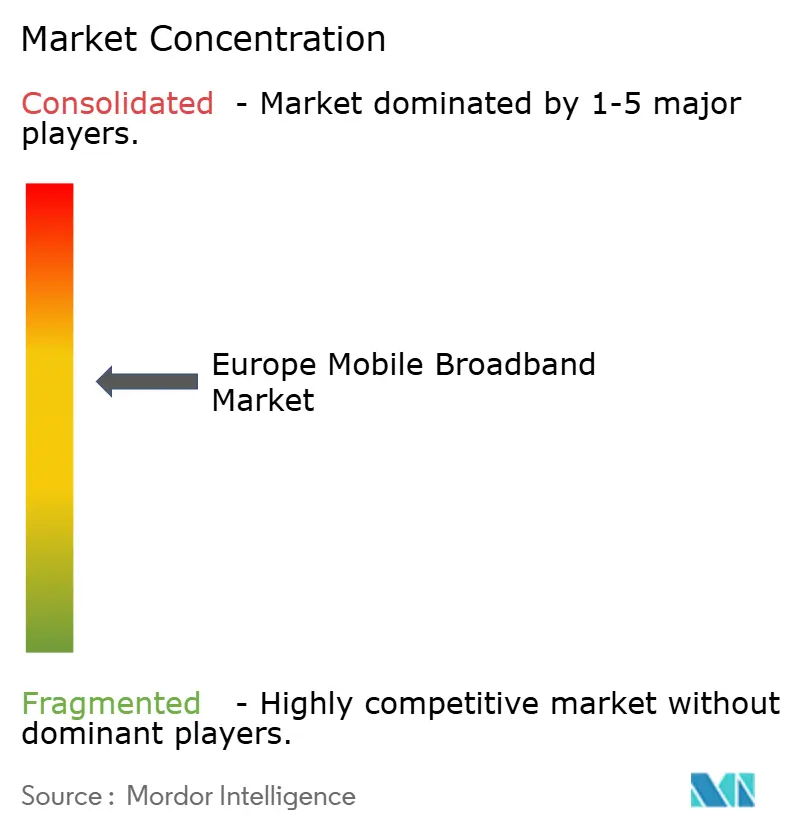

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Haut Débit Mobile en Europe par Mordor Intelligence

La taille du Marché du Haut Débit Mobile en Europe est estimée à 161,81 milliards USD en 2025, et devrait atteindre 176,21 milliards USD d'ici 2030, à un CAGR de 1,72% durant la période de prévision (2025-2030). La maturité de l'Europe occidentale signifie que la croissance des revenus repose désormais sur la différenciation des services plutôt que sur l'ajout net de nouveaux abonnés, tandis que la transition de la 4G vers des réseaux 5G autonomes (SA) pleinement opérationnels demeure le principal levier de création de valeur. La couverture 5G des ménages atteint déjà 94,3% dans l'ensemble de l'UE, mais seulement 40% de cette empreinte est compatible SA, exposant un cycle de mise à niveau à court terme qui favorise les opérateurs prêts à investir dans la virtualisation du réseau cœur. [1]GSMA, "Lignes directrices pour la mise en œuvre de la 5G," GSMA.COM Les pays d'Europe centrale et orientale (PECO) bénéficient du financement du Décennie Numérique de l'UE, tandis que les coûts élevés du spectre en Allemagne, en Italie et au Royaume-Uni contraignent les budgets d'investissement. Les opérateurs reconnaissent l'efficacité énergétique comme un nouvel axe concurrentiel, car l'électricité représente jusqu'à 20% des charges d'exploitation du réseau, et les engagements en faveur de l'énergie verte influencent à la fois la structure des coûts et la perception de la marque.

Principaux Enseignements du Rapport

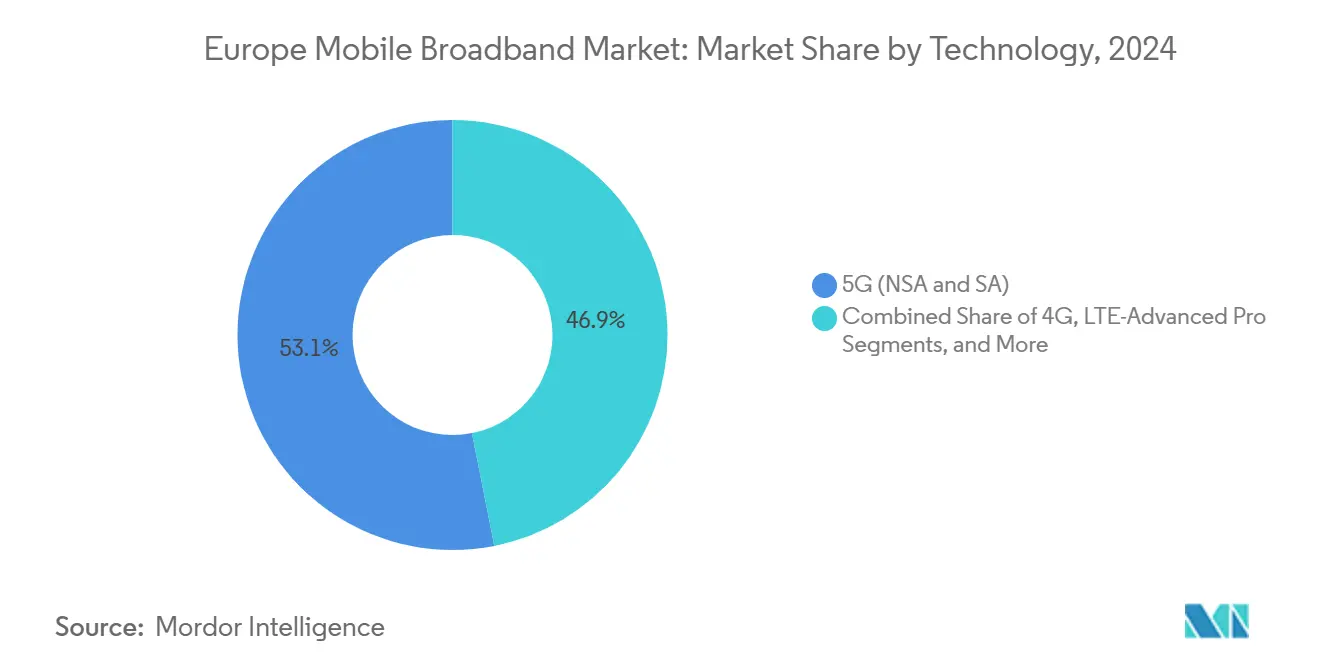

- Par technologie, la 5G a représenté 53,11% de la part du marché du haut débit mobile européen en 2024, et devrait se développer à un CAGR de 2,68% jusqu'en 2030.

- Par type de service, les forfaits de données mobiles ont représenté 70,31% de la part du marché du haut débit mobile européen en 2024, et devraient se développer à un CAGR de 2,19% jusqu'en 2030.

- Par utilisateur final, les consommateurs ont représenté 74,24% de la taille du marché du haut débit mobile européen en 2024 ; cependant, le segment des entreprises devrait progresser à un CAGR de 3,13% jusqu'en 2030.

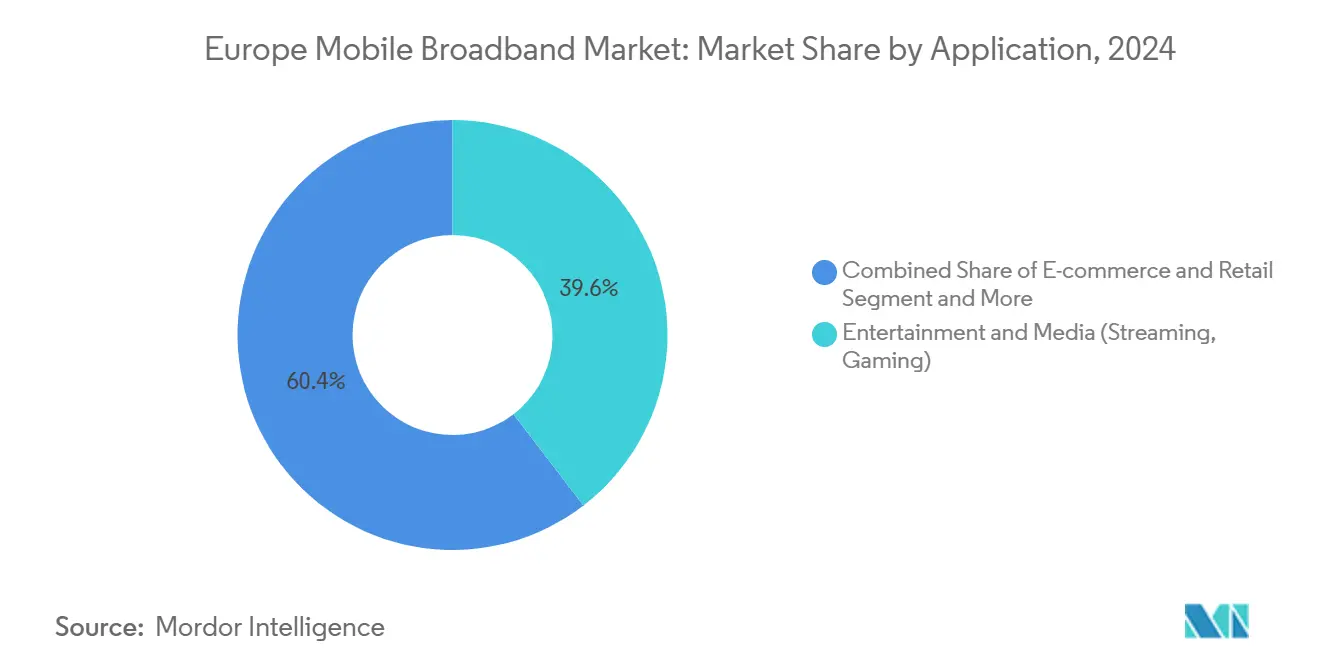

- Par application, le divertissement et les médias ont dominé le marché avec une part de 39,57% en 2024, tandis que les applications de commerce électronique et de vente au détail devraient enregistrer le CAGR le plus élevé de 4,52% jusqu'en 2030.

- Par bande de spectre, la bande médiane 1-6 GHz a capté 56,97% de la taille du marché du haut débit mobile européen en 2024 et devrait croître à un CAGR de 3,52% jusqu'en 2030.

- Par pays, l'Allemagne était en tête avec une part de revenus de 32,34% en 2024, tandis que le reste de l'Europe devrait enregistrer la croissance la plus rapide, à un CAGR de 5,92%, jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Haut Débit Mobile en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements Rapides de la 5G SA et Attributions de Spectre en Bande Médiane | +0.8% | Allemagne, France, Royaume-Uni, UE élargie | Moyen terme (2-4 ans) |

| Croissance Exponentielle du Trafic de Données Mobiles liée au Streaming et aux Jeux Vidéo | +0.6% | Centres urbains dans l'ensemble de l'UE | Court terme (≤ 2 ans) |

| Adoption de la 5G FWA en Autriche, en Allemagne et au Royaume-Uni | +0.3% | Autriche, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Décennie Numérique de l'UE et Afflux de Financements du Corridor Numérique CEF | +0.4% | Plus fort dans les PECO | Long terme (≥ 4 ans) |

| LTE/5G Privé pour les Services Publics et la Sécurité Publique sur 450 MHz | +0.2% | Corridors d'infrastructures critiques | Long terme (≥ 4 ans) |

| Extinction de la 3G/2G Libérant de la Capacité en Bande Basse pour la 5G | +0.3% | Accélérée dans les pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G SA et attributions de spectre en bande médiane

En 2024, 40% des zones de couverture 5G européennes avaient migré vers une architecture autonome, offrant aux opérateurs un accès aux fonctions de découpage du réseau qui ont généré 2,3 milliards EUR de nouveaux revenus d'entreprise pour Deutsche Telekom seul. [2]Deutsche Telekom, "Rapport Annuel 2024," TELEKOM.COML'attribution aux opérateurs de 80 à 100 MHz de bande passante contiguë dans la plage 3,4-3,8 GHz permet des vitesses soutenues de 1 Gbps dans les zones denses, répondant aux attentes de niveau premium des clients IoT industriel et de jeux en nuage. La conformité à la version 16 de l'ETSI a effectivement transformé le découpage du réseau d'une mise à niveau technique en une nécessité réglementaire, comprimant les délais de déploiement et renforçant les avantages du premier entrant. [3]ETSI, "Technologies et Normes 5G," ETSI.ORGL'intensité capitalistique reste élevée car une station de base 5G SA coûte environ 150 000 EUR, contre 80 000 EUR pour une mise à niveau non autonome ; par conséquent, les opérateurs concentrent leurs dépenses dans les corridors à haute valeur ajoutée. Les premiers adoptants proposent déjà des garanties de performance SA, des SLA de latence et de disponibilité dans des contrats de services gérés, permettant à la connectivité d'évoluer vers un produit axé sur la qualité plutôt qu'une marchandise de volume.

Croissance exponentielle du trafic de données mobiles liée au streaming et aux jeux vidéo

Le trafic mobile mensuel a atteint 15,2 exaoctets en 2024, soit une augmentation de 17% d'une année sur l'autre, la vidéo et les jeux en nuage occupant collectivement 65% de la capacité aux heures de pointe. Les jeux vidéo à eux seuls représentent 23% de ces pics, portés par des plateformes telles que Xbox Cloud Gaming qui nécessitent une latence inférieure à 20 millisecondes. Les gains de compression issus du codage vidéo AV1 réduisent la bande passante par flux de 30%, mais les résolutions plus élevées neutralisent une grande partie de cette efficacité, créant une spirale de demande soutenue. Les opérateurs répondent par une densification de petites cellules dans les stades, les hubs de transport et les centres commerciaux, où un rayon de cellule de 50 mètres garantit le débit tout en ajoutant des charges d'exploitation marginales. Les offres illimitées premium destinées aux joueurs commandent une majoration de prix moyenne de 14%, montrant comment l'intensité d'utilisation peut s'aligner sur les revenus malgré la concurrence des forfaits à tarif fixe.

Adoption de la 5G FWA en Autriche, en Allemagne et au Royaume-Uni

L'accès sans fil fixe (FWA) devrait ajouter 1,2 million d'abonnés dans les trois pays d'ici 2024, offrant aux opérateurs mobiles historiques une alternative lorsque les déploiements de la fibre restent trop coûteux. Le service Magenta Zuhause de Deutsche Telekom fournit 100 Mbps dans les communautés rurales à un tiers du coût de la fibre jusqu'au domicile. L'opérateur autrichien A1 couvre 85% des locaux ruraux avec la 5G FWA et rapporte des coûts d'acquisition de clients 60% inférieurs à ceux des équivalents fibre. Les opérateurs doivent contrôler au moins 80 MHz de spectre en bande médiane pour maintenir des performances constantes de classe haut débit, faisant de la politique spectrale un facteur clé dans l'économie du FWA. Le succès précoce de ce segment pousse les opérateurs de réseau fixe à accélérer les déploiements de fibre ou à s'associer dans le cadre de conditions de gros.

Décennie Numérique de l'UE et afflux de financements CEF-Numérique

Le budget CEF-Numérique 2024-2027 de 865 millions EUR subventionne les corridors routiers 5G transfrontaliers, avec 323 millions EUR réservés à la connectivité pour les véhicules autonomes. La Pologne et la République tchèque reçoivent ensemble plus de 120 millions EUR, incitant des consortiums multi-opérateurs qui réduisent les dépenses d'investissement individuelles. Les jalons de financement imposent la conformité aux normes d'interface de l'ETSI, ce qui accélère l'harmonisation technique et réduit les frictions d'itinérance. La carotte à long terme du versement de subventions convertit ainsi ce qui aurait pu être des déploiements nationaux fragmentés en une carte d'infrastructure quasi fédérale, soutenant les plateformes logistiques et industrielles paneuropéennes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prix Élevés du Spectre Limitant les Dépenses d'Investissement des Opérateurs | -0.4% | Allemagne, Italie, Royaume-Uni | Moyen terme (2-4 ans) |

| Réglementation Fragmentée et Lenteur des Autorisations à 26 GHz | -0.3% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Hausse des Coûts Énergétiques et Obligations de Réseau Vert | -0.2% | Paneuropéen, aigu dans les pays nordiques | Court terme (≤ 2 ans) |

| Pénurie d'Appareils 5G-SA Abordables dans les PECO | -0.2% | PECO | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés du spectre limitant les dépenses d'investissement des opérateurs

Les enchères européennes ont extrait 52,4 milliards EUR entre 2019 et 2024 ; l'Allemagne seule a payé 6,55 milliards EUR, dépassant les prévisions initiales de 180%. [4]Bundesnetzagentur, "Fréquences de Communications Mobiles," BUNDESNETZAGENTUR.DEDe telles dépenses absorbent 15 à 20% des dépenses d'investissement annuelles des opérateurs, comprimant les budgets destinés aux déploiements ruraux et à la densification des petites cellules. Vodafone Allemagne amortit sa licence de 1,9 milliard EUR sur 20 ans, détournant 95 millions EUR annuellement qui pourraient autrement être utilisés pour financer 1 200 nouveaux sites 5G. Les challengers de plus petite taille sont touchés de manière disproportionnée, poussant les marchés vers la consolidation ou des accords de partage de réseau qui érodent l'intensité concurrentielle.

La réglementation fragmentée retarde le déploiement des ondes millimétriques

Seuls 12 membres de l'UE avaient délivré des licences commerciales à 26 GHz d'ici 2024, entraînant une couverture fragmentée pour les applications sensibles à la latence. Les seuils de protection contre les interférences diffèrent jusqu'à 10 dB d'une frontière à l'autre, nécessitant une planification radio sur mesure et portant les coûts de conformité par pays à près de 2,5 millions EUR. Le Code européen des communications électroniques vise une harmonisation d'ici 2025 ; cependant, les politiques nationales suggèrent une approche progressive, conduisant potentiellement à ce que l'automatisation industrielle à ultra-faible latence s'appuie sur des solutions en bande médiane ou à spectre privé dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La 5G Capture la Majorité Précoce Tandis que le LTE Maintient ses Revenus

La famille 5G, incluant les variantes NSA et SA, a représenté 53,11% de la part du marché du haut débit mobile européen en 2024 et est en bonne voie pour un CAGR de 2,68% jusqu'en 2030, dépassant décisivement les systèmes hérités. Les stratégies des opérateurs associent la 5G SA pour le découpage entreprise avec la NSA pour une large couverture grand public, permettant une migration progressive qui préserve les flux de trésorerie. Le LTE-Advanced Pro continue de monétiser l'agrégation de porteuses et le MIMO 4x4 dans les marchés périurbains, où la pénétration des appareils 5G reste inférieure à 40%, assurant la longévité des actifs même si le réaménagement du spectre s'accélère.

Les opérateurs poursuivent un modèle d'orchestration agnostique à la technologie dans lequel le trafic emprunte dynamiquement la radio la mieux adaptée, maximisant l'efficacité spectrale. Le délestage Wi-Fi est de plus en plus intégré dans les moteurs de politique au niveau du transport, réduisant la congestion du réseau d'accès radio dans les lieux publics. Le NB-IoT et le LTE-M conservent des rôles de niche pour le comptage intelligent et les étiquettes logistiques, mais la 5G privée absorbe progressivement ces segments dès lors que la latence ou les performances déterministes deviennent une préoccupation matérielle.

Par Type de Service : Les Forfaits de Données Dominent mais des Ventes Additionnelles de Qualité de Service Émergent

Les forfaits de données mobiles ont généré 70,31% des revenus de 2024 et devraient croître à un CAGR de 2,19%, s'alignant sur la ligne de tête du marché du haut débit mobile européen. La banalisation de la voix a porté le taux de pénétration de la VoLTE à 89%, libérant du spectre pour les données en paquets et permettant aux opérateurs de mettre fin à leurs actifs 3G. Les offres illimitées, combinées à des partenariats de diffusion vidéo en continu, renforcent la fidélité mais compriment le revenu moyen par utilisateur, incitant à l'introduction de nouveaux modules complémentaires de qualité de service.

Les SLA de découpage du réseau garantissent la bande passante ou la latence pour les jeux vidéo, la diffusion en direct ou la télé-chirurgie, commandant des primes allant jusqu'à 25% par rapport aux forfaits standard. Les garde-fous réglementaires du BEREC interdisent la limitation spécifique aux applications, de sorte que la différenciation doit provenir de partitions de réseau virtualisées plutôt que de techniques d'inspection des paquets. Les revenus des points d'accès mobiles et du partage de connexion s'estompent à mesure que la prévalence de la possession d'appareils multi-SIM et les généreux volumes de données les rendent redondants.

Par Utilisateur Final : Les Entreprises Alimentent la Croissance Premium

Les consommateurs représentaient encore 74,24% de la taille du marché du haut débit mobile européen en 2024, mais les lignes entreprises croissent plus rapidement à un CAGR de 3,13%. Les secteurs de la fabrication, de l'automobile et de la pharmacie défendent la 5G privée, valorisant la disponibilité déterministe et la souveraineté des données sur site. Les usines automobiles allemandes, par exemple, exploitent des tranches dédiées de 100 MHz qui synchronisent les lignes de soudage robotisées dans des budgets de gigue de 1 milliseconde.

L'adoption par les PME dans les PECO bénéficie de coups de pouce en matière de subventions grâce à la Décennie Numérique, mais la durabilité au-delà des cycles de subventions reste une question ouverte. Le revenu moyen par utilisateur des consommateurs reste largement stable car la concurrence acharnée favorise les remises sur les offres groupées plutôt que les augmentations de prix affichées, renforçant le pivot stratégique vers les services gérés pour les entreprises, les plateformes de périphérie et les applications spécifiques aux secteurs verticaux.

Par Application : Le Divertissement Domine, le Commerce Électronique Accélère

Le divertissement et les médias ont représenté 39,57% de la valeur de 2024, confirmant la primauté de la vidéo dans le marché du haut débit mobile européen. Les jeux en nuage rejoignent la diffusion en 4K comme poids lourds de la bande passante, élevant le plancher des performances réseau de base. Pourtant, les applications de commerce électronique et de vente au détail devraient afficher un CAGR de 4,52%, le plus rapide parmi les groupes homologues, car la 5G prend en charge la gestion des stocks en temps réel, les achats en réalité augmentée et les flux de paiement instantanés.

La santé et l'éducation, autrefois des solutions de substitution pandémiques, mûrissent en piliers de services permanents avec la télé-diagnostique et les salles de classe hybrides. Les attentes en matière de confidentialité liées au RGPD donnent aux opérateurs un avantage dans les offres de calcul en périphérie qui minimisent les déplacements de données, monétisant la conformité comme un élément de service plutôt qu'un centre de coûts.

Par Bande de Spectre : La Bande Médiane Équilibre Capacité et Couverture

Le segment de la bande médiane (1-6 GHz) détenait 56,97% de la valeur en 2024 et croît à un CAGR de 3,52%, le plus élevé parmi les classes de spectre. Sa propagation en zone idéale permet aux opérateurs de satisfaire à la fois les obligations rurales et les exigences de débit urbain. La bande sous-1 GHz reste essentielle pour la couverture à grande portée, mais génère des revenus marginaux limités en raison de la taille de canal contrainte.

Les ondes millimétriques (> 6 GHz) promettent un service multi-gigabit dans les stades et les centres-villes, mais les architectures denses de petites cellules augmentent les charges d'exploitation. Le partage dynamique du spectre permet aux canaux LTE en basse bande d'héberger la 5G, accélérant l'économie des mises à niveau rurales sans réaménagement en gros. Les régulateurs nationaux dans les pays nordiques ont été pionniers dans les blocs contigus de 100 MHz à 3,5 GHz, fournissant un modèle à d'autres marchés à suivre.

Analyse Géographique

L'Allemagne a maintenu une part dominante de 32,34% du marché du haut débit mobile européen en 2024, Deutsche Telekom ayant investi 17 milliards EUR dans des déploiements 5G qui ont priorisé les corridors automobiles et manufacturiers. Les frais de spectre élevés et la volatilité des prix de l'énergie tempèrent la croissance future, poussant les principaux opérateurs vers des accords de partage de réseau tels que la collaboration sur les tours Vodafone-Telefónica qui vise à réduire les dépenses d'investissement redondantes.

Le Royaume-Uni et la France ont représenté ensemble un peu plus de 40% des revenus de 2024. Les opérateurs britanniques font face à des charges réglementaires post-Brexit, notamment 15 millions EUR de coûts de conformité annuels pour maintenir la parité d'itinérance avec l'UE, tout en remplissant simultanément leurs engagements de couverture rurale. Orange en France a atteint 85% de couverture de la population en obtenant la bienveillance des municipalités grâce à des rapports environnementaux transparents sur les sites d'antennes. Les deux juridictions voient les tranches entreprises dépasser la croissance grand public alors que les entreprises recherchent une connectivité mobile déterministe.

Le reste de l'Europe, fortement orienté vers les PECO, enregistre le CAGR le plus rapide de 5,92%, grâce aux projets de corridors financés par l'UE qui contournent la nécessité d'une densification 4G héritée. La Pologne et la République tchèque tirent parti du spectre soutenu par des subventions et des corridors routiers transfrontaliers pour attirer des locataires logistiques et manufacturiers vers des campus 5G privés. Les marchés périphériques du sud, tels que l'Italie et l'Espagne, croissent plus lentement en raison des contraintes macroéconomiques, bien que les subventions de la Décennie Numérique soutiennent encore les projets de remplissage rural.

Paysage Concurrentiel

Vodafone, Deutsche Telekom, Orange et Telefónica contrôlent collectivement une part significative des revenus régionaux, résultant en une structure de concentration modérée au sein du secteur du haut débit mobile européen. Les réservoirs de profit, cependant, se déplacent des ajouts d'abonnés vers les primes de qualité de réseau et les offres de services gérés. Les accords de partage d'infrastructure, Vodafone et Orange en Espagne, Vodafone et Telefónica en Allemagne, réduisent les charges d'exploitation des tours redondantes jusqu'à 35% tout en préservant la concurrence au niveau de la marque sur les offres de détail.

Les fournisseurs d'équipements Nokia et Ericsson se disputent des contrats Open-RAN qui promettent une flexibilité multi-fournisseurs ; Nokia a récemment sécurisé un cadre sans fil privé paneuropéen couvrant 40 compagnies aériennes et 600 sites de fabrication. Les entrants de logiciels de cœur de réseau natifs du nuage, tels que Mavenir et Parallel Wireless, grignotent les marges des fournisseurs historiques en proposant des modèles de paiement à la croissance alignés sur les déploiements de calcul en périphérie.

Les obligations de réseau vert stimulent les partenariats avec les fournisseurs d'énergie renouvelable ; Vodafone s'est engagé à un approvisionnement 100% renouvelable d'ici 2025, tandis qu'Orange pilote des piles à combustible à hydrogène sur site pour les stations de base distantes. Les algorithmes d'économie d'énergie activés par l'IA réduisent la consommation électrique annuelle du réseau d'accès radio de 15%, illustrant comment la durabilité devient à la fois une exigence de conformité et un levier de réduction des coûts.

Leaders du Secteur du Haut Débit Mobile en Europe

Vodafone Group plc

Deutsche Telekom AG

BT Group plc

Iliad SA

Telia Company AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : M Group Telecom a remporté un contrat de 11 milliards GBP sur cinq ans avec Vodafone-Three pour construire une infrastructure 5G SA nationale au Royaume-Uni.

- Février 2025 : Vodafone a annoncé des plans pour établir le premier centre de recherche en Europe dédié à l'intégration des services de haut débit mobile satellitaire en orbite basse terrestre et terrestres. Cela permettra une commutation transparente entre les réseaux satellitaires et 4G/5G en utilisant des smartphones existants.

Périmètre du Rapport sur le Marché du Haut Débit Mobile en Europe

| 4G |

| 5G (NSA et SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) |

| Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) |

| Point d'Accès Mobile / Partage de Connexion |

| Consommateurs |

| Entreprises |

| Divertissement et Médias (Streaming, Jeux Vidéo) |

| Commerce Électronique et Vente au Détail |

| Réseaux Sociaux et Communication |

| Santé et Éducation |

| Autres Applications |

| Sous-1 GHz (Bandes de Couverture) |

| 1–6 GHz (Bande Médiane) |

| >6 GHz Ondes Millimétriques et Térahertz |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Technologie | 4G |

| 5G (NSA et SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) | |

| Par Type de Service | Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) | |

| Point d'Accès Mobile / Partage de Connexion | |

| Par Utilisateur Final | Consommateurs |

| Entreprises | |

| Par Application | Divertissement et Médias (Streaming, Jeux Vidéo) |

| Commerce Électronique et Vente au Détail | |

| Réseaux Sociaux et Communication | |

| Santé et Éducation | |

| Autres Applications | |

| Par Bande de Spectre | Sous-1 GHz (Bandes de Couverture) |

| 1–6 GHz (Bande Médiane) | |

| >6 GHz Ondes Millimétriques et Térahertz | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du haut débit mobile en Europe en 2025 ?

Il est évalué à 161,81 milliards USD, en bonne voie pour atteindre 176,21 milliards USD d'ici 2030.

Quel taux de croissance est attendu pour la 5G en Europe ?

Les revenus de la 5G devraient augmenter à un CAGR de 2,68% jusqu'en 2030, plus rapidement que le CAGR global du marché de 1,72%.

Quel pays est en tête des revenus du haut débit mobile européen ?

L'Allemagne est en tête avec une part de 32,34% grâce à 17 milliards EUR d'investissement dans la 5G par Deutsche Telekom.

Pourquoi les coûts énergétiques sont-ils une préoccupation pour les opérateurs ?

L'électricité représente désormais 15 à 20% des charges d'exploitation du réseau, incitant 75% des opérateurs à s'engager à recourir à des sources renouvelables d'ici 2030.

Qu'est-ce qui stimule la demande des entreprises pour la 5G privée ?

Les besoins d'automatisation de l'Industrie 4.0 nécessitent une latence garantie et un contrôle des données sur site, alimentant un CAGR de 3,13% dans les lignes entreprises.

Comment le financement de l'UE influence-t-il la croissance dans les PECO ?

865 millions EUR de subventions CEF-Numérique financent les corridors 5G, poussant le CAGR du reste de l'Europe à 5,92% jusqu'en 2030.

Dernière mise à jour de la page le: