Taille et part du marché israélien des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

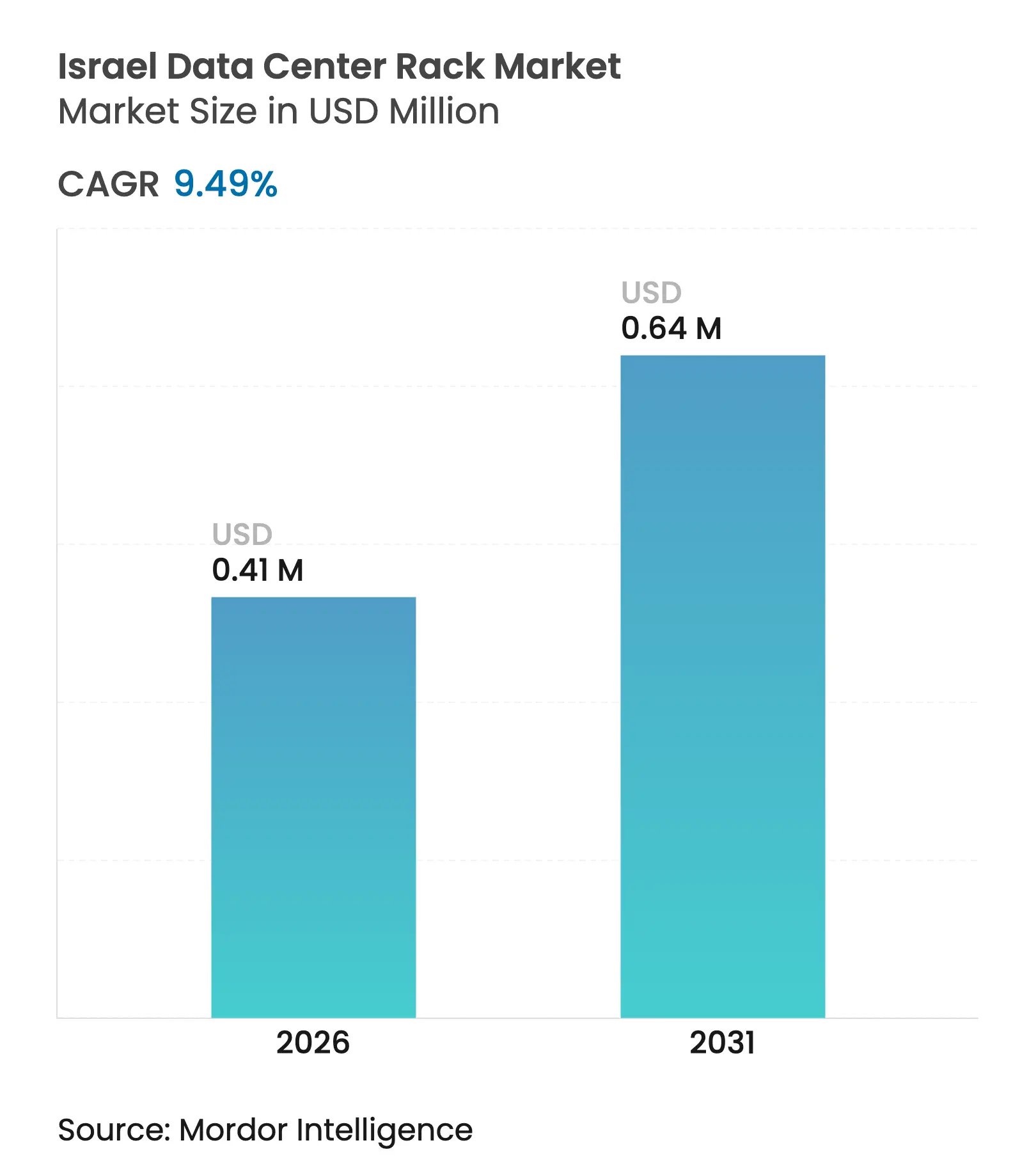

| Taille du Marché (2026) | 0.41 Millions de dollars américains |

| Taille du Marché (2031) | 0.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

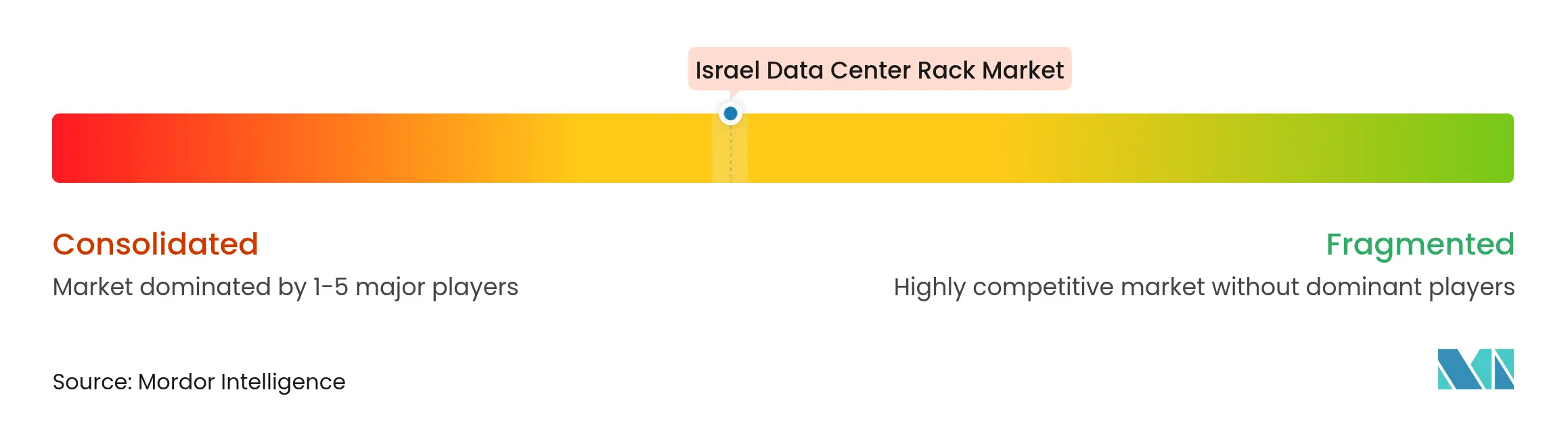

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché israélien des racks de centres de données par Mordor Intelligence

La taille du marché israélien des racks de centres de données devrait passer de 0,37 million USD en 2025 à 0,41 million USD en 2026, avec une prévision atteignant 0,64 million USD d'ici 2031, à un TCAC de 9,49 % sur la période 2026-2031. L'expansion des empreintes hyperscale, la croissance rapide des charges de travail liées à l'IA et les nouvelles routes de câbles sous-marins consolident la position d'Israël en tant que plaque tournante d'interconnexion régionale. Les afflux de capital-risque dans les start-ups d'IA/ML, les mandats de cloud souverain et la construction d'installations souterraines soutiennent une demande résiliente en racks, tandis que les codes de conception parasismique et les objectifs d'efficacité énergétique orientent les choix de matériaux et de configurations. Les fournisseurs capables de livrer des armoires haute densité prêtes pour le refroidissement liquide avec des certifications sismiques vérifiées bénéficient d'un avantage concurrentiel manifeste.

Points clés du rapport

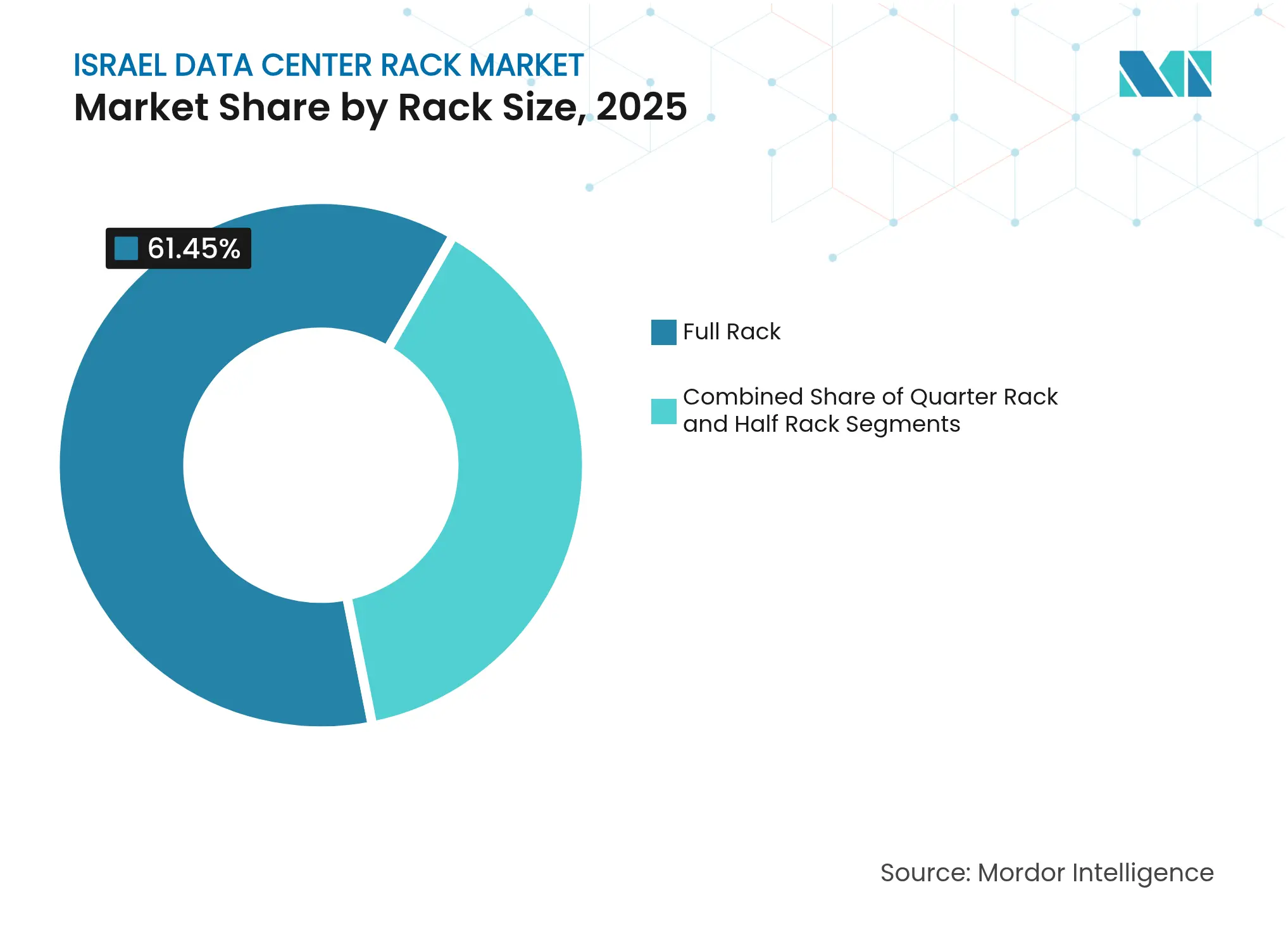

- Par taille de rack, les configurations de rack complet détenaient 61,45 % des parts du marché israélien des racks de centres de données en 2025 et progressent à un TCAC de 10,25 % jusqu'en 2031.

- Par hauteur de rack, le segment 42U était en tête avec 52,10 % de part de revenus en 2025 ; la catégorie 48U affiche la croissance la plus rapide à un TCAC de 9,64 % jusqu'en 2031.

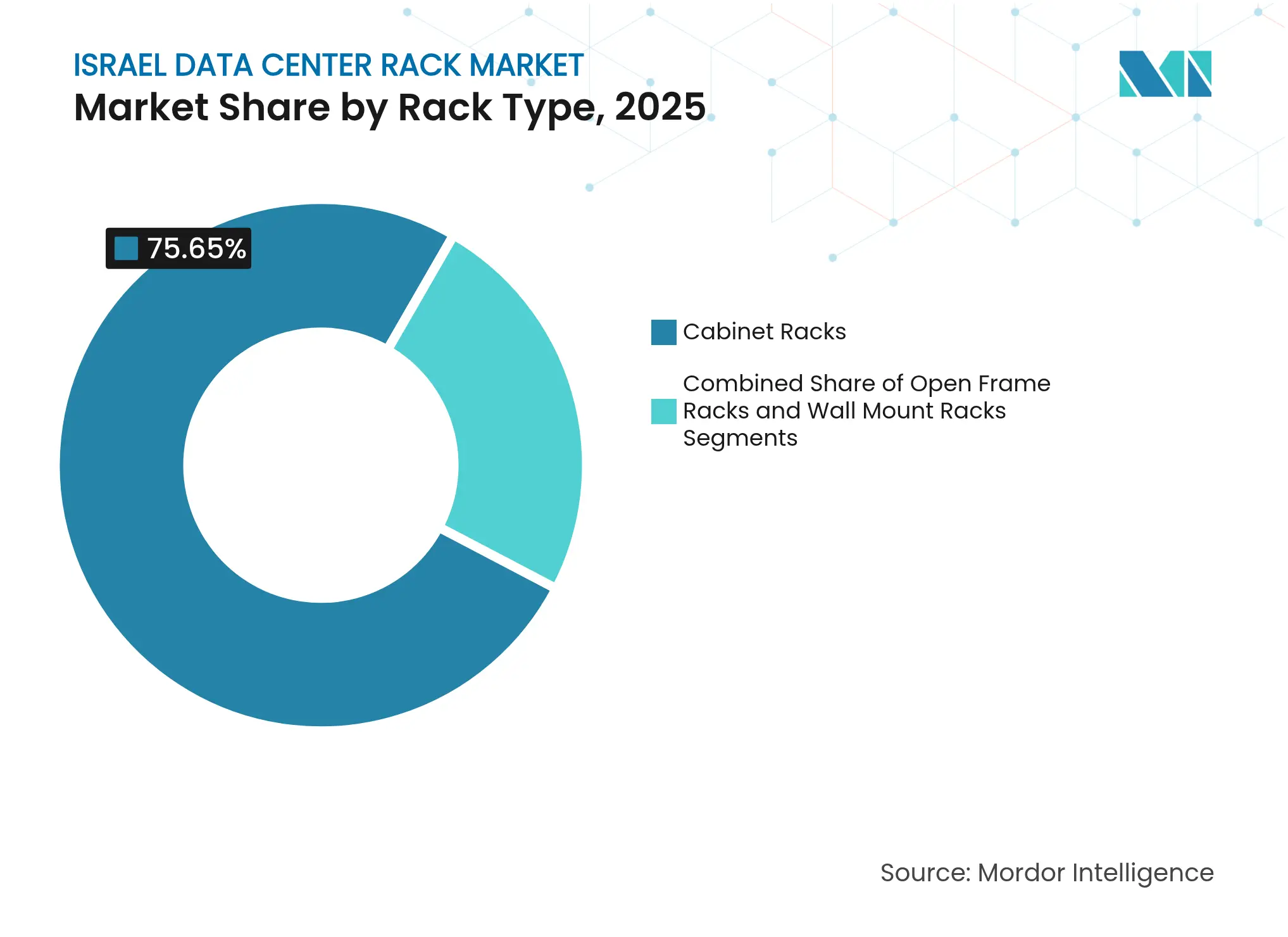

- Par type de rack, les systèmes d'armoires représentaient 75,65 % de la taille du marché israélien des racks de centres de données en 2025, en expansion à un TCAC de 10,72 % jusqu'en 2031.

- Par type de centre de données, les sites de colocation ont capturé 54,85 % de la part de déploiement en 2025, tandis que les installations hyperscale/cloud enregistrent le TCAC le plus élevé de 11,05 % jusqu'en 2031.

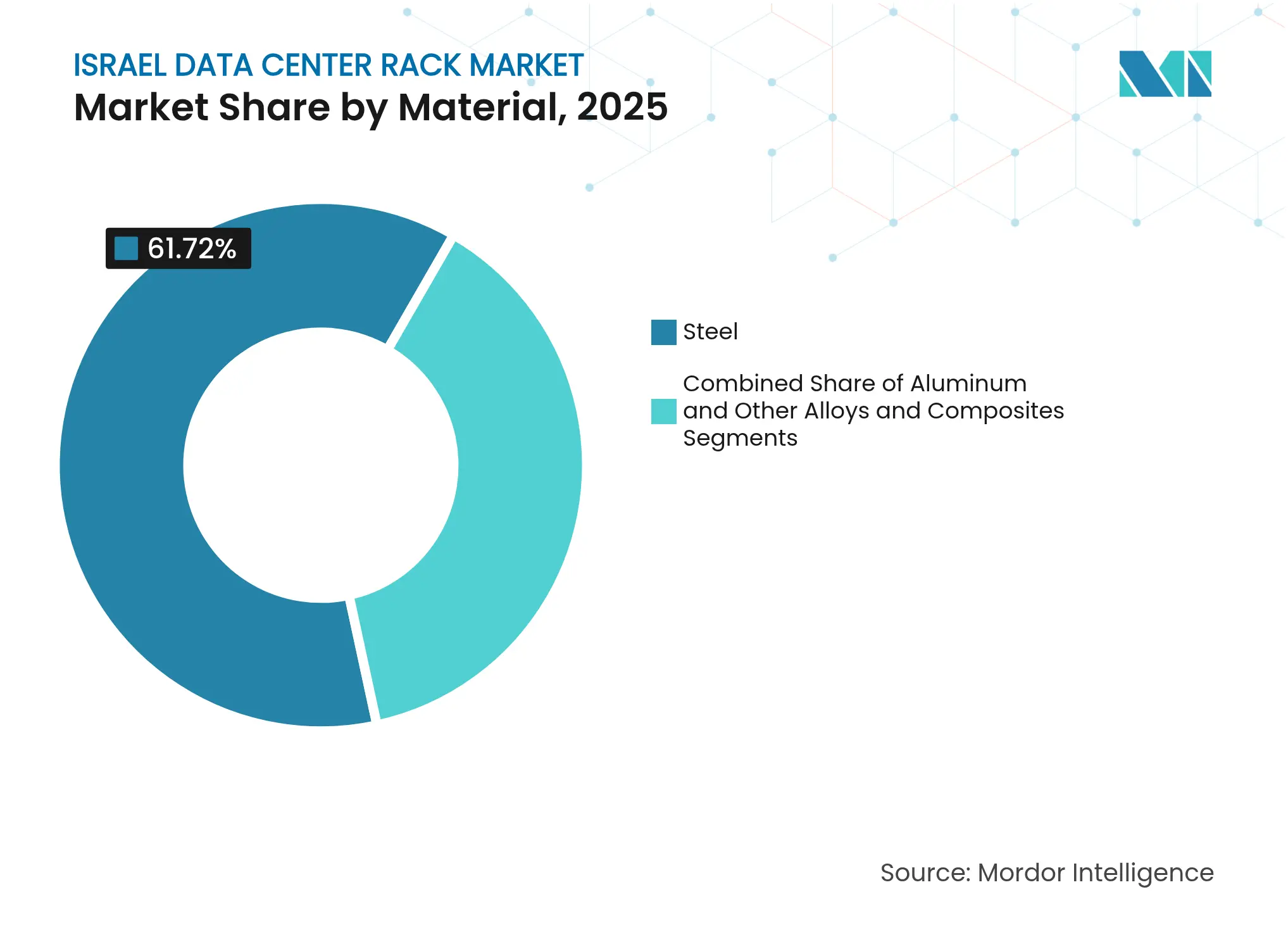

- Par matériau, les armatures en acier dominaient avec une part de 61,72 % en 2025 ; les racks en aluminium affichent la croissance la plus rapide à un TCAC de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché israélien des racks de centres de données

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement croissant d'installations hyperscale et de colocation | +2.1% | Nationale, métropole de Tel-Aviv et Néguev | Moyen terme (2-4 ans) |

| Programmes de numérisation du secteur public axés sur le cloud | +1.8% | Gouvernement et défense à l'échelle nationale | Long terme (≥ 4 ans) |

| Financement important en capital-risque pour les start-ups israéliennes d'IA/ML | +1.7% | Corridor Tel-Aviv–Jérusalem, Haïfa | Court terme (≤ 2 ans) |

| Densités d'alimentation des racks en hausse (> 20 kW) dans les laboratoires de R&D militaires | +1.4% | Sites de défense, centre d'Israël | Moyen terme (2-4 ans) |

| Déploiements de centres de données périphériques le long des corridors 5G | +1.2% | Nœuds urbains et de transit | Moyen terme (2-4 ans) |

| Demande européenne croissante en faible latence via de nouveaux câbles sous-marins | +1.0% | Stations d'atterrissage côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant d'installations hyperscale et de colocation

Les grands acteurs du cloud se développent de manière agressive : Oracle érige un site souterrain de neuf étages conçu pour accueillir 500 à 1 000 racks par phase. La région Azure de Microsoft et la prochaine zone AWS suivent une trajectoire similaire, déclenchant chacune des commandes en volume d'armoires standardisées répondant à des exigences sismiques et de sécurité strictes. L'opérateur local MedOne a investi 270 millions USD dans deux nouvelles salles souterraines, en spécifiant des armoires à certification sismique pour des charges dépassant 20 kW. Les cycles d'achat importants et répétitifs favorisent un volume prévisible pour les fournisseurs capables de certifier les racks pour le refroidissement liquide et la résistance aux explosions.

Programmes de numérisation du secteur public axés sur le cloud

Le projet Nimbus contraint les hyperscalers à héberger des charges de travail sensibles sur le sol israélien, entraînant des achats soutenus d'armoires de qualité sécurisée avec blindage électromagnétique. L'agenda de recherche quantique du ministère de la Défense impose des armoires sur mesure gérant les vibrations et les interférences RF.[1]Ministère de la Défense,"Unité pour la recherche et l'infrastructure technologique,"mod.gov Le hub quantique à trois systèmes de Quantum Machines utilise des châssis personnalisés intégrant des lignes cryogéniques tout en respectant les contrôles d'accès aux sites classifiés.

Financement important en capital-risque pour les start-ups israéliennes d'IA/ML

Le tour de table de 540 millions USD en Série E de Cyera et les 44 millions USD en Série B de Speedata illustrent la profondeur du capital permettant aux start-ups de réserver de manière anticipée des empreintes multi-racks lors de leur montée en puissance. La croissance rapide des effectifs et de l'entraînement des modèles amène souvent ces entreprises à doubler leur nombre de racks en 12 mois, favorisant des conceptions d'armoires modulaires acceptant des kits de bus d'alimentation incrémentaux.

Demande européenne croissante en faible latence via de nouveaux câbles sous-marins

La route Blue-Raman réduit la latence Asie-Europe et canalise le nouveau trafic via les points d'atterrissage israéliens.[2]Submarine Networks, "Blue-Raman Cable System Overview," submarinenetworks.com Les opérateurs amplifient leurs empreintes côtières et commandent à l'avance des racks en aluminium résistants à la corrosion pour raccourcir les cycles de construction.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers des systèmes lames haute densité et des systèmes convergés | -1.9% | Centres technologiques, Tel-Aviv et Haïfa | Court terme (≤ 2 ans) |

| Disponibilité limitée de terrains et d'énergie autour de la métropole de Tel-Aviv | -1.6% | Grand Tel-Aviv | Long terme (≥ 4 ans) |

| Les spécifications strictes de résilience parasismique augmentent les coûts | -1.3% | À l'échelle nationale, zones à risque élevé | Moyen terme (2-4 ans) |

| Longs délais de dédouanement pour l'acier et les accessoires importés | -1.0% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des systèmes lames haute densité et des systèmes convergés

L'adoption par les hyperscalers de rangées de racks refroidis à l'eau de 1 MW condense le calcul dans moins de châssis, réduisant la demande d'unités brutes même si les budgets d'alimentation augmentent. Des start-ups comme CogniFiber poussent des accélérateurs photoniques nécessitant moins de positions U, renforçant la tendance à la densification.

Disponibilité limitée de terrains et d'énergie autour de la métropole de Tel-Aviv

La rareté du foncier et les goulots d'étranglement du réseau électrique ralentissent les nouvelles constructions sur terrain vierge, orientant les opérateurs vers des sites périphériques tels que le projet de mine de Timna près d'Eilat.[3]Avi Bar-Eli, "Timna Mine Data Center Project Gains Approval," globes.co.il L'éloignement des clusters de demande augmente la latence, compliquant la planification de la capacité pour les fournisseurs de racks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : L'adoption du rack complet évolue avec l'intensité de l'IA

Les unités de rack complet détenaient 61,45 % des parts du marché israélien des racks de centres de données en 2025 et affichent un TCAC de 10,25 %, constituant l'épine dorsale du marché israélien des racks de centres de données. La taille du marché israélien des racks de centres de données pour les déploiements de rack complet s'élevait à 0,23 million USD en 2025, en hausse avec les phases hyperscale qui spécifient des armoires 42–52U chargées à 25 kW. Les laboratoires de défense et les fermes de GPU choisissent ces châssis pour leur espace de câblage et leurs collecteurs de liquide. Les formats rack quart et demi-rack servent les abris périphériques et les laboratoires PME mais atteignent rarement les enveloppes thermiques de 20 kW. Les fournisseurs se différencient par des systèmes de rails sans outils et des confinements intégrés en usine qui réduisent la main-d'œuvre sur site. Des contraintes apparaissent autour des dégagements d'ascenseur dans les sites souterrains, où les châssis démontables ou les conceptions soudées fractionnées trouvent faveur.

La demande de deuxième vague dépendra des clusters d'inférence IA dans le commerce de détail, le transport et la santé. Les intégrateurs s'attendent à ce que les expéditions de rack complet atteignent 5 800 unités d'ici 2030, reflétant le rôle d'Israël en tant que banc d'essai pour les services d'IA générative. Les fournisseurs qui préchargent les tableaux de disjoncteurs et les jeux de barres CC expédient plus rapidement que les concurrents qui s'appuient sur l'assemblage sur site. Les racks complets en aluminium gagnent du terrain là où des limites de masse sismique s'appliquent, réduisant le poids de 25 % tout en conservant la rigidité en torsion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par hauteur de rack : La norme 42U reste dominante tandis que le 48U gagne du terrain

La spécification 42U contrôlait 52,10 % des revenus en 2025, sous-tendant l'interopérabilité multi-fournisseurs que les équipes informatiques d'entreprise valorisent. Elle incarne des décennies de stock d'accessoires de rails et de profils de refroidissement éprouvés, ancrant les achats dans le marché israélien des racks de centres de données. Les châssis 48U plus hauts se développent à un TCAC de 9,64 % à mesure que les opérateurs contraints par le foncier compriment la capacité.

Les opérateurs qui rénovent des sous-sols de parkings adoptent des châssis 48U couplés à des échangeurs de chaleur sur porte arrière pour récupérer des dalles de plancher sans nouveaux refroidisseurs. Cependant, des défis de gestion des câbles surgissent lorsque les stratégies de remplissage jusqu'en haut élèvent les densités de faisceaux. Les fournisseurs répondent avec des goulottes verticales et des conduits à doigts rotatifs. Les hauteurs ≥52U apparaissent dans les modernisations d'échanges télécom ; cependant, les limites des ascenseurs et des portiques plafonnent l'adoption.

Par type de rack : Les systèmes d'armoires dominent les déploiements sensibles à la sécurité

Les armoires (fermées) ont accumulé une part de 75,65 % en 2025 et croissent à un TCAC de 10,72 %, reflétant l'éthique sécuritaire du marché israélien des racks de centres de données. Leurs portes verrouillables, leurs panneaux à joints et leurs maillages d'atténuation RF satisfont aux audits gouvernementaux et bancaires. Les racks à cadre ouvert persistent dans les salles machines contrôlées où un accès rapide aux câbles prime sur les risques de manipulation, mais ils passent rarement les inspections SCIF. Les variantes murales servent les points de présence périphériques en bord de route, livrés en kits à plat adaptés aux commutateurs 19 pouces et aux microserveurs 1U.

Les fournisseurs d'armoires préassemblent désormais des panneaux d'obturation et des entrées brossées pour protéger le flux d'air. La demande pour des équipements informatiques à respiration latérale déclenche des empreintes plus profondes de 1 200 mm et des taux de perforation de portes dépassant 80 % de surface ouverte. Les portes à matériaux mixtes — squelettes en acier recouverts de peaux en aluminium — réduisent le poids des portes et le stress des charnières, un avantage clé pour les salles souterraines à allées étroites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : La colocation mène, mais l'hyperscale accélère le plus vite

Les installations de colocation hébergeaient 54,85 % des racks installés en 2025, reflétant la scène dynamique des start-ups israéliennes qui valorisent la flexibilité des dépenses d'investissement. Les constructions hyperscale/cloud enregistrent cependant le TCAC le plus élevé de 11,05 %, dopant le marché israélien des racks de centres de données alors que Microsoft, AWS et Oracle commandent des chargements complets de wagons d'armoires identiques par phase de construction. La taille du marché israélien des racks de centres de données pour les segments hyperscale devrait dépasser 0,28 million USD d'ici 2031, liée à au moins quatre nouvelles zones de disponibilité.

Les entreprises maintiennent des salles sur site pour les charges de travail sensibles à la latence ou classifiées, optant souvent pour des châssis sismiques spéciaux. Les conteneurs périphériques se multiplient le long des corridors 5G, chacun intégrant huit à douze armoires pivotantes 20U supportant des applications MEC. Les fournisseurs de racks qui s'associent aux fabricants de centres de données modulaires pénètrent tôt ce niveau d'utilisateur final émergent.

Par matériau : L'acier conserve la majorité tandis que l'aluminium progresse rapidement

L'acier représentait 61,72 % des expéditions en 2025 grâce à son faible coût et son élasticité répondant au code sismique SII 413. Pourtant, l'aluminium enregistre un TCAC de 9,96 % grâce aux économies de poids qui réduisent les levages par grue dans les puits souterrains. Là où les densités de cuivre augmentent, la conductivité thermique de l'aluminium dissipe les gradients de points chauds, le rendant populaire pour les refroidisseurs sur porte arrière.

Des conceptions hybrides émergent : les piliers en acier fournissent la résistance structurelle, tandis que les parois latérales en aluminium dissipent la chaleur. L'acier galvanisé revêtu de poudre excelle toujours dans le blindage électromagnétique, requis dans les salles SCIF de défense. Les chocs de chaîne d'approvisionnement — principalement l'embargo turc — favorisent l'approvisionnement national en acier, mais les longs délais de dédouanement font de l'aluminium extrudé localement une alternative agile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'activité du marché israélien des racks de centres de données se concentre le long du littoral de Tel-Aviv, où les locataires du secteur financier, du cloud et des médias se co-localisent à quelques millisecondes les uns des autres. Les sites d'atterrissage de câbles côtiers ancrent désormais des bunkers dédiés qui acheminent le trafic à faible latence vers l'Europe via le chemin de fibre Blue-Raman, renforçant la demande nationale en racks. La saturation des capacités et les obstacles de zonage poussent les nouvelles salles vers le sud en direction du Néguev ; la conversion de la mine de Timna près d'Eilat illustre cette évolution, associant des tunnels récupérés à de la fibre 400 G et des champs solaires à haute irradiance.

Les arcs nord autour de Haïfa tirent parti des viviers de talents universitaires et des parcs de recherche. Les projets de défense près des bases de Zikim et Palmachim adoptent des micro-sites dispersés, chacun commandant des lots limités d'armoires certifiées pour abri anti-bombes. Les localités de Jérusalem à l'intérieur des terres, bien que contraintes en énergie, abritent des installations d'archives nationales nécessitant une stabilité thermique à long terme. Ensemble, ces engagements régionaux diversifient le marché israélien des racks de centres de données, atténuant la congestion des empreintes dans la grille métropolitaine de Dan.

Paysage concurrentiel

Les grands équipementiers mondiaux Schneider Electric, Vertiv et Rittal déploient de larges catalogues et des ensembles intégrés de puissance et de refroidissement qui résonnent auprès des acheteurs hyperscale. Ils dominent les accords-cadres dépassant 1 000 racks en commande ouverte, mais les spécialistes locaux compensent leur échelle par leur agilité. CPI-Electra fabrique des châssis en acier à Tel-Aviv, réduisant les délais de livraison à deux semaines contre un cycle d'importation de huit semaines. Amcor Enclosures intègre des isolateurs sismiques et des déflecteurs d'entrée de câbles résistants aux explosions, adaptés aux appels d'offres de défense.

La différenciation technologique guide la stratégie. Chatsworth Products commercialise des armoires à cheminée passive qui récupèrent 30 % de la charge de refroidissement et captent des contrats périphériques dans les abris télécom. Rittal pilote des refroidisseurs à fluide sur porte arrière évalués à 40 kW qui s'enclenchent dans les châssis TS IT existants, séduisant les projets de modernisation contraints par les limites des refroidisseurs. Vertiv intègre des chemins de câbles en jeu de barres et des onduleurs au niveau de la rangée dans sa gamme de racks VR pour remporter les concours de rapidité de déploiement.

Leaders du secteur des racks de centres de données en Israël

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

nVent Electric PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cyera a obtenu 540 millions USD en financement de Série E, doublant sa valorisation à 6 milliards USD et visant une triple expansion de ses revenus.

- Juin 2025 : Speedata a clôturé un financement de Série B de 44 millions USD pour finaliser son Unité de Traitement Analytique destinée à l'accélération des centres de données.

- Juin 2025 : MIND a levé 30 millions USD en Série A pour étendre sa plateforme native d'IA de prévention des pertes de données à des centaines de milliers de points de terminaison.

- Mai 2025 : REplace a attiré 2,1 millions USD pour faire progresser son moteur d'IA dédié à la sélection de sites basée sur les énergies renouvelables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché israélien des racks pour centres de données comme le revenu annuel généré par la vente et l'installation de nouveaux boîtiers d'équipement de 19 pouces, de cadres ouverts et d'armoires murales qui abritent physiquement les serveurs, le stockage et le matériel de réseau dans les centres de données commerciaux ou d'entreprise israéliens.

Les baies usagées ou remises à neuf, les enceintes de laboratoires non informatiques et les conteneurs modulaires ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et sur mesure)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les résultats secondaires, les analystes de Mordor ont interrogé des ingénieurs concepteurs d'installations, des responsables locaux de la colocation et des responsables de l'approvisionnement dans des entreprises de cloud computing, de BFSI et de défense à Tel Aviv, Haïfa et Be'er Sheva. Les discussions ont permis de clarifier le nombre de racks par MW, les matériaux préférés, les décalages de délais et les cycles de rafraîchissement prévus, ce qui nous a permis d'affiner les ratios d'utilisation et les courbes de prix.

Recherche documentaire

Nos analystes ont commencé par utiliser des données macroéconomiques et sectorielles accessibles au public. Des sources telles que le Bureau central des statistiques d'Israël, les codes d'importation des centres de données du ministère des Communications, les bulletins de trafic de l'Association israélienne de l'Internet et les registres de pannes de l'Uptime Institute nous ont aidés à évaluer la croissance des stocks installés et les tendances en matière de densité. Les dossiers 10-K des entreprises, les dossiers des investisseurs et les déclarations de permis de construire des opérateurs à grande échelle ont ajouté des indices de la demande au niveau micro. Nous avons également utilisé des plateformes payantes, Dow Jones Factiva pour les informations sur les dépenses d'investissement et D&B Hoovers pour les gammes de livraison des fournisseurs, afin de recouper les sources de revenus et les prix de vente moyens. Les sources citées sont illustratives ; de nombreuses autres références ont permis de collecter et de valider les données.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante. Les valeurs d'importation et de production sont alignées sur les prix moyens des étagères pour recréer les volumes d'expédition annuels, qui sont ensuite mis en correspondance avec les taux d'utilisation en vigueur pour obtenir le chiffre d'affaires. Des vérifications ascendantes, des échantillonnages de fournisseurs et des calculs de prix de canal x volume permettent de valider et d'ajuster les totaux avant l'approbation finale. Les variables clés du modèle comprennent les ajouts de capacité hyperscale, les coefficients de rack par MW, les mouvements de prix de l'acier, les changements de mix de hauteur de rack et la pénétration de la charge de travail dans le nuage. Les projections sur cinq ans utilisent un lissage exponentiel combiné à une régression multivariée sur ces variables, et les ajustements de scénario suggérés par les répondants principaux couvrent l'adoption de la haute densité et le risque de la chaîne d'approvisionnement.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à des examens par des pairs expérimentés et à des vérifications des écarts par rapport aux nouvelles données d'importation, d'appel d'offres et de mise en service de l'installation. Les rapports sont actualisés chaque année ; les événements importants tels que la construction d'une centrale de plus de 10 MW déclenchent une mise à jour intermédiaire afin que les clients reçoivent les dernières informations sur le marché.

Pourquoi la fiabilité de la base de baies du centre de données de Mordor en Israël est primordiale

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des hypothèses de prix ou des rythmes de mise à jour différents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,37 MIO USD (2025) | Renseignements sur le Mordor | - |

| USD 0,32 M (2024) | Conseil régional A | Exclut les rayonnages en aluminium et les rayonnages à hauteur personnalisée ; monnaie plus ancienne que l'année de référence. |

| 150 MILLIONS D'USD (2025) | Journal professionnel B | Les baies sont transformées en armoires de distribution d'énergie et les commandes pour le Moyen-Orient sont enregistrées en Israël. |

Les différences proviennent principalement de l'élargissement ou de l'omission du champ d'application, des augmentations agressives du prix de vente conseillé et des mises à jour peu fréquentes. En fixant une limite claire pour les produits, en combinant les données commerciales descendantes avec les vérifications ascendantes des canaux et en actualisant les chiffres chaque année, Mordor fournit aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché israélien des racks de centres de données ?

Le marché s'établit à 0,41 million USD en 2026 et devrait atteindre 0,64 million USD d'ici 2031.

À quelle vitesse le marché israélien des racks de centres de données croît-il ?

Le marché progresse à un taux de croissance annuel composé de 9,49 % jusqu'en 2031.

Quelle configuration de rack détient la plus grande part en Israël ?

Les unités de rack complet commandent 61,45 % de part de marché et affichent également le TCAC le plus rapide de 10,25 %.

Pourquoi les racks armoire (fermés) sont-ils si répandus en Israël ?

Les systèmes d'armoires dominent avec une part de 75,65 % car ils satisfont aux exigences strictes de sécurité et de contrôle environnemental du pays.

Dernière mise à jour de la page le: