Taille et part du marché européen des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

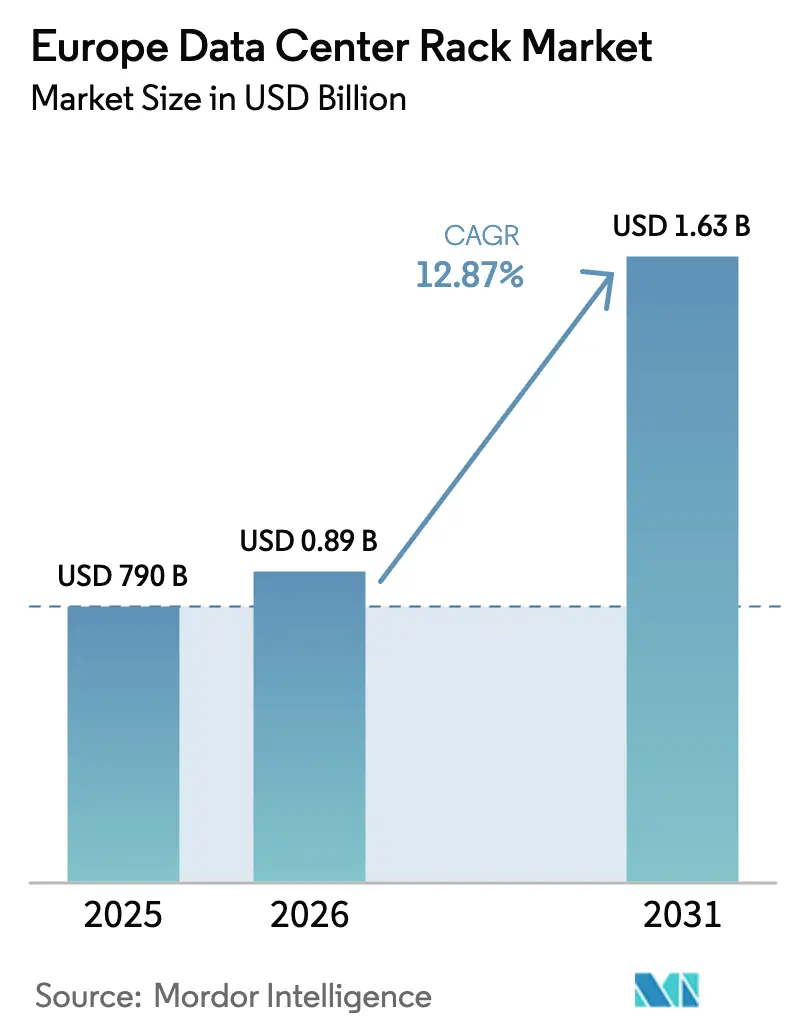

| Taille du marché de l'année de base (2025) | 790 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des racks de centres de données par Mordor Intelligence

La taille du marché européen des racks de centres de données en 2026 est estimée à 891,7 millions USD, en progression par rapport à la valeur de 2025 établie à 790 millions USD, avec des projections pour 2031 indiquant 1,63 milliard USD, croissant à un TCAC de 12,87 % sur la période 2026-2031. La forte demande reflète les engagements réglementaires en matière de traitement local des données, une hausse marquée de la construction hypérescalaire et une transition à l'échelle du secteur vers des configurations de racks à refroidissement liquide de 1 MW prenant en charge les charges de travail d'intelligence artificielle. Les opérateurs considèrent désormais la gestion thermique comme une variable de conception centrale, ce qui entraîne des mises à niveau rapides des solutions refroidies par air vers des solutions liquides intégrées. Les stratégies d'approvisionnement privilégient de plus en plus les conceptions de racks ouverts standardisés qui raccourcissent les cycles de construction, s'alignent sur les nouveaux mandats d'efficacité énergétique et réduisent le coût total de possession. L'innovation dans les matériaux, portée par l'adoption de l'aluminium, souligne la recherche de cadres plus légers dissipant la chaleur plus efficacement et facilitant une installation rapide sur les campus européens en expansion.

Principaux points à retenir du rapport

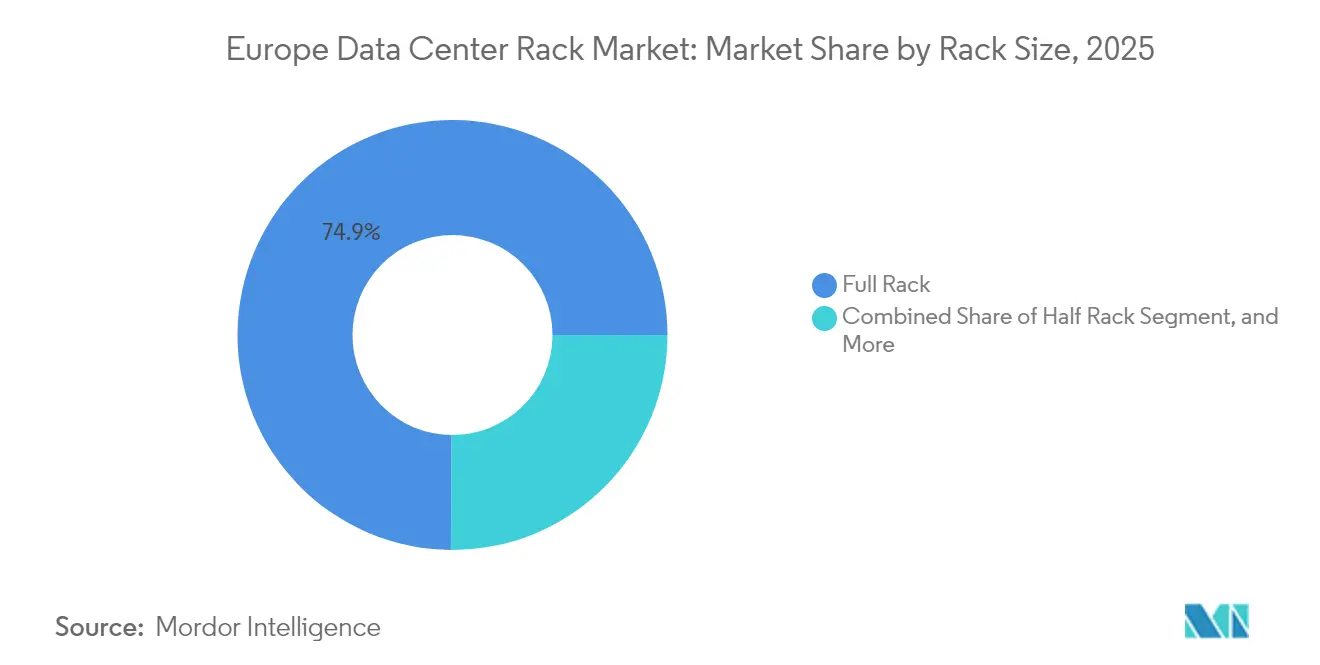

- Par taille de rack, les racks complets ont représenté 74,88 % des parts de revenus en 2025 ; les quarts de rack ont affiché le TCAC le plus élevé de 15,02 % jusqu'en 2031.

- Par hauteur de rack, le format 42U a représenté 60,95 % de la part du marché européen des racks de centres de données en 2025, tandis que le 48U a enregistré le TCAC le plus rapide de 17,05 % jusqu'en 2031.

- Par type de rack, les armoires fermées ont sécurisé 81,75 % de la part en 2025 et progressent à un TCAC de 15,95 % sur la période de prévision.

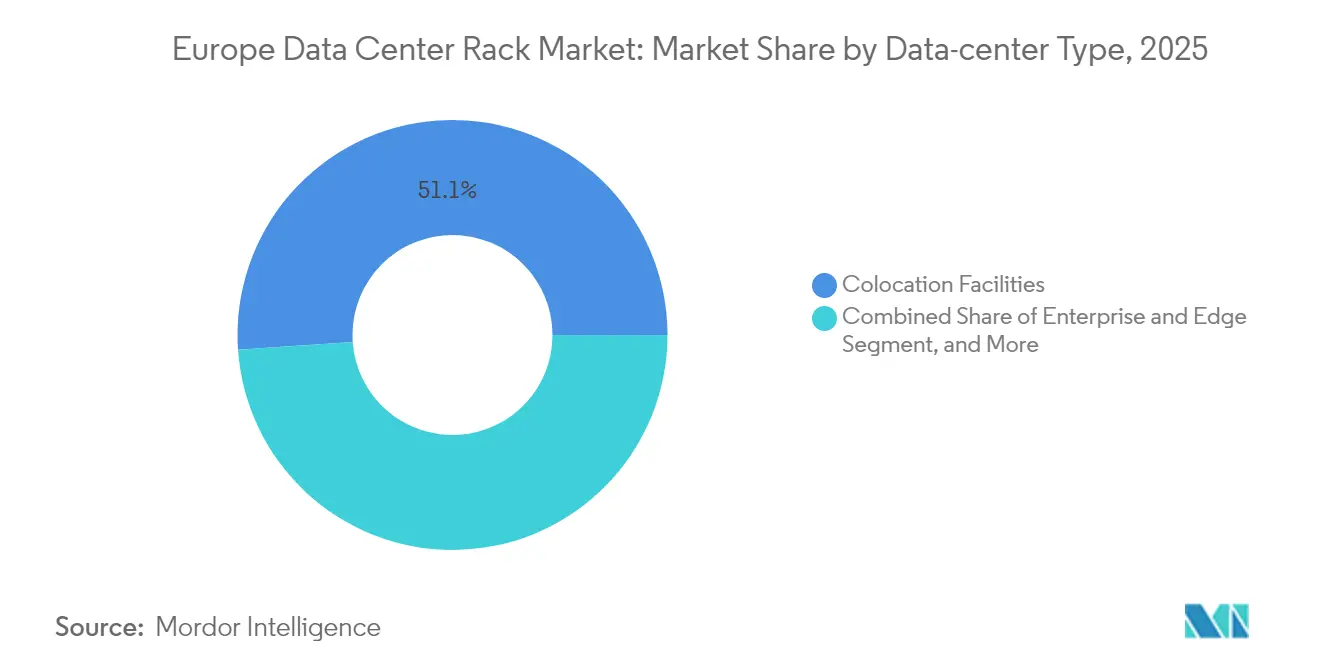

- Par type de centre de données, les établissements de colocation ont représenté 51,10 % de la taille du marché européen des racks de centres de données en 2025, tandis que les établissements hypérescalaires et cloud se développent à un TCAC de 14,35 % jusqu'en 2031.

- Par matériau, l'acier a conservé 82,85 % de la part en 2025, mais l'aluminium enregistre le TCAC le plus rapide de 16,55 % sur la période 2026-2031.

- Par pays, l'Allemagne est en tête avec 18,95 % de part en 2025, tandis que l'Irlande devrait croître à un TCAC de 15,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des racks de centres de données*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion hypérescalaire rapide | +3.2% | Allemagne, Pays-Bas, Irlande, France | Moyen terme (2-4 ans) |

| Adoption croissante du calcul à haute densité | +2.8% | Hubs FLAP-D | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de numérisation | +1.9% | À l'échelle de l'UE, avec focus nordique | Long terme (≥ 4 ans) |

| Croissance des services de colocation | +2.1% | Europe occidentale et orientale | Moyen terme (2-4 ans) |

| Transition vers des conceptions de racks ouverts conformes à l'OCP | +1.4% | Pays-Bas, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Montée en puissance des micro-centres de données périphériques | +1.6% | Espagne, Italie, Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hypérescalaire rapide

Les opérateurs hypérescalaires déploient des capacités à un rythme sans précédent sur l'ensemble du continent, rendant les racks standard de 1 MW courants au lieu d'expérimentaux. Les calendriers de projet se compriment désormais à quelques mois, obligeant les fournisseurs à pré-concevoir des cadres modulaires livrés prêts pour le refroidissement liquide. Les règles de souveraineté des données amplifient cette dynamique, car les fournisseurs mondiaux de services cloud doivent localiser le traitement à l'intérieur des frontières nationales. Les commandes en gros de dizaines de milliers d'unités génèrent des économies d'échelle, permettant aux opérateurs hypérescalaires de dicter les paramètres de conception qui deviennent des références européennes de facto. Le volume résultant élève le marché européen des racks de centres de données en accélérant les cycles de remplacement sur les campus existants et en doublant les empreintes sur les nouveaux sites de construction à partir de zéro.[1]Commission européenne, "Programme politique de la décennie numérique", EUROPA.EU

Adoption croissante du calcul à haute densité

Les clusters d'intelligence artificielle et d'apprentissage automatique consomment désormais jusqu'à 500 kW par rack, dépassant largement les limites de flux d'air des cadres anciens. Les établissements européens répondent en adoptant des modules de refroidissement direct vers la puce ou par immersion qui se fixent sur les nouvelles conceptions de racks. La performance thermique devient une spécification principale, incitant les fabricants à intégrer des collecteurs de fluide caloporteur, des échangeurs de chaleur et des kits de pompes redondants dans l'enveloppe du rack. Les déploiements à haute densité ne restent plus confinés aux murs hypérescalaires ; les laboratoires de recherche, les bureaux d'études automobiles et les traders financiers se procurent également des cadres spécialisés, élargissant le marché adressable. Ces déploiements raccourcissent les intervalles de renouvellement car les feuilles de route GPU surpassent les générations de serveurs antérieures, poussant le marché européen des racks de centres de données vers des ventes unitaires plus élevées.[2]Équipe des instituts de recherche de Suède, "Thermal Management for High-Density Racks", RISE.SE

Initiatives gouvernementales de numérisation

Les objectifs de la décennie numérique de l'Union européenne prévoient que 75 % des entreprises adoptent le cloud, les mégadonnées ou l'intelligence artificielle d'ici 2030, et cette politique oriente les investissements publics et privés vers de nouvelles capacités. Les programmes nationaux en France, en Allemagne et dans les pays nordiques accordent des incitations fiscales pour les équipements d'origine nationale, y compris les racks fabriqués en acier recyclé ou en aluminium à faible teneur en carbone. Les opérateurs soumissionnant pour des charges de travail gouvernementales doivent documenter la provenance de la chaîne d'approvisionnement et les performances énergétiques, récompensant ainsi les fournisseurs qui intègrent des capteurs de surveillance et des tableaux de bord d'efficacité d'utilisation de l'énergie dès le stade de fabrication. Une telle demande portée par les politiques confère aux fabricants européens un avantage concurrentiel et stabilise les pipelines de commandes à long terme.[3]Personnel d'Eurostat, "Statistiques sur l'économie et la société numériques", EUROSTAT.EC.EUROPA.EU

Croissance des services de colocation

Les flux de capitaux institutionnels vers la colocation européenne continuent d'augmenter, alimentés par les entreprises qui se désengagent de leurs salles informatiques sur site au profit d'établissements partagés garantissant conformité et disponibilité. Les fournisseurs de colocation se différencient en proposant des racks précâblés à haute densité certifiés pour les clusters GPU aux côtés des références d'entreprise standard. Les environnements multi-locataires nécessitent des indices de charge flexibles, des panneaux latéraux sécurisés et des déflecteurs de flux d'air ajustables, stimulant l'innovation parmi les fournisseurs de racks. La standardisation des portefeuilles réduit les coûts de maintenance, tandis que les options de conception évolutives attirent des locataires issus de secteurs variés. Ce cercle vertueux élargit le marché européen des racks de centres de données, car chaque nouvelle salle de colocation est lancée avec des milliers d'armoires installées dès le premier jour.

Analyse de l'impact des freins sur le marché européen des racks de centres de données*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé des racks avancés | −1.8% | Marchés européens de plus petite taille | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité de l'acier | −1.2% | Hubs de fabrication de l'UE | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique | −0.9% | Allemagne, Pays-Bas, Danemark | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en intégration de racks | −1.1% | Europe occidentale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé des racks avancés

Les cadres refroidis par liquide avec collecteurs intégrés et barres omnibus redondantes coûtent trois à quatre fois plus cher que les armoires traditionnelles refroidies par air. Les petites entreprises hésitent à absorber cette prime sans projections claires de retour sur investissement, surtout lorsque les charges de travail restent inférieures à 50 kW par rack. Les opérateurs de colocation doivent équilibrer la demande de références haut de gamme avec des locataires sensibles aux prix, retardant souvent les déploiements à grande échelle jusqu'à ce que les clients d'ancrage signent. Les programmes d'incitations nationales varient considérablement, créant un patchwork d'éligibilité aux subventions qui complique l'établissement des budgets. Ces obstacles financiers ralentissent la vitesse d'adoption et font baisser de quelques points le TCAC du marché européen des racks de centres de données au cours des deux prochaines années.

Disponibilité limitée de techniciens qualifiés en intégration de racks

Les opérateurs européens signalent qu'un projet sur deux connaît des retards de personnel, car les équipes formées au refroidissement liquide, au câblage haute tension et à la maintenance de la détection de fuites sont rares. La pénurie de compétences allonge les délais de mise en service et impose des taux de rémunération élevés qui font augmenter le coût total du projet. Les programmes d'apprentissage sont en retard par rapport à l'évolution technologique, laissant les nouveaux diplômés peu familiarisés avec les bains d'immersion ou la manipulation de fluides diélectriques. Les déploiements périphériques dans les villes de deuxième rang font face à des défis encore plus importants, car les spécialistes se concentrent dans les hubs FLAP-D établis. À moins que la capacité de formation ne s'adapte rapidement, la rareté des techniciens plafonnera la vitesse de montée en puissance des racks avancés et tempérera les perspectives de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des racks de centres de données

Par taille de rack :

les racks complets propulsent les gains de densitéLes racks complets ont généré la majeure partie de la demande unitaire et ont capturé 74,88 % de part en 2025, une domination qui se poursuit à mesure que les entreprises consolident des empreintes de demi-racks dispersées en moins d'enceintes plus denses. Ce format ancre désormais les grandes commandes des campus de colocation et hypérescalaires, chacun recherchant des rangées uniformes qui simplifient les câbles d'alimentation et les collecteurs de refroidissement. Les cadres plus larges supportent des boucles de refroidissement latérales et des cuves d'immersion lourdes, des caractéristiques essentielles pour les clusters d'intelligence artificielle. À l'opposé, les quarts de rack restent privilégiés dans les succursales de commerce de détail et les abris de périphérie micro où l'espace au sol est coûteux. Les efficiences de la chaîne d'approvisionnement s'accumulent car les fournisseurs produisent en série des accessoires, des chemins de câbles et des échangeurs de chaleur de porte arrière dimensionnés pour les racks complets, renforçant davantage leur leadership sur le marché européen des racks de centres de données.

Les opérateurs apprécient également les racks complets pour leur économie de cycle de vie. Les dimensions uniformes permettent la réutilisation lors de rénovations de salles de données, réduisant les dépenses en capital. Les équipes de service transportent moins de kits de rechange, et les logiciels de surveillance peuvent appliquer un modèle unique à des milliers d'armoires identiques. Le secteur européen des racks de centres de données considère ces attributs comme essentiels lors de la prévision de charges de travail susceptibles de doubler dans un délai de cinq ans, en particulier à mesure que les nouvelles feuilles de route des puces exigent une puissance par mètre carré toujours plus grande. Par conséquent, les racks complets resteront le principal moteur de croissance, même si des tailles de niche conservent des rôles spécialisés.

Par hauteur de rack :

les configurations 48U maximisent la valeur des rénovationsBien que la hauteur standard de 42U ait conservé 60,95 % de part en 2025, la demande s'oriente désormais vers les alternatives 48U qui offrent six positions d'unité supplémentaires sans augmenter les exigences en hauteur de plafond. Les propriétaires d'installations préfèrent ce gain de densité incrémental car il évite les rénovations structurelles tout en créant de l'espace pour les unités de distribution d'énergie et les plateaux de collecteurs liquides. Les secteurs à forte croissance tels que la conception automobile, la recherche génomique et l'analyse financière chargent des nœuds GPU lourds qui bénéficient de la hauteur verticale supplémentaire. La taille du marché européen des racks de centres de données pour les modèles 48U devrait se développer à un TCAC de 17,05 %, dépassant toutes les autres catégories de hauteur.

Le format plus grand simplifie également la gestion des câbles en séparant les faisceaux réseau, d'alimentation et de refroidissement en zones verticales distinctes. Les fabricants répondent en renforçant la tolérance à la torsion du cadre pour contrebalancer une distribution inégale du poids dans les armoires partiellement peuplées. À mesure que les racks approchent des charges électriques de 1 MW, la stabilité sous vibration et dilatation thermique devient critique. L'évolution en hauteur reflète ainsi la trajectoire globale vers une densité plus élevée et un refroidissement à fluide intégré, renforçant l'ascension du 48U dans les programmes de nouvelle construction et de rénovation.

Par type de rack :

les armoires fermées offrent des environnements sécurisés et contrôlésLes conceptions en armoire ont dominé 81,75 % des installations en 2025, car les cadres fermés protègent le matériel informatique critique contre tout contact non autorisé, l'ingestion de poussière et les interférences électromagnétiques. Les enceintes permettent également aux opérateurs de mettre en œuvre le confinement des allées chaudes ou froides plus efficacement en régulant les flux d'air d'admission et d'échappement. La transition vers le refroidissement liquide intensifie l'adoption des armoires, car les échangeurs de chaleur montés sur porte et les plaques de distribution à paroi latérale s'attachent facilement aux cadres fermés. Par conséquent, les expéditions d'armoires croissent à un TCAC de 15,95 %, soutenant davantage le marché européen des racks de centres de données.

Les racks à cadre ouvert continuent de servir les laboratoires hors production et les zones de préparation sécurisées où les techniciens ont besoin d'un accès rapide aux composants. Les variantes à montage mural occupent les locaux périphériques dans les magasins de commerce de détail et les tours de télécommunications, offrant une empreinte compacte pour les charges de travail à petite échelle. Même ainsi, la concentration de la demande reste fermement derrière les armoires fermées, car les règles européennes de protection des données classent de plus en plus le rack lui-même comme faisant partie du périmètre de sécurité. Les fabricants renforcent les portes, les charnières et les serrures pour répondre aux audits de conformité en évolution, renforçant la tendance vers les architectures fermées.

Par type de centre de données :

la colocation domine, l'hypérescalaire accélèreLes établissements de colocation ont absorbé 51,10 % des expéditions de racks en 2025, reflétant la migration des entreprises des salles de serveurs sur site vers des environnements d'hébergement professionnels. Les rangées d'armoires uniformes simplifient les agencements multi-locataires, et les accords de niveau de service exigent des racks avec surveillance environnementale intégrée. Cependant, les plateformes hypérescalaires et cloud représentent le modèle de déploiement à la croissance la plus rapide avec un TCAC de 14,35 %, propulsé par l'expansion des clusters d'intelligence artificielle et les mandats de cloud souverain. Les opérateurs hypérescalaires négocient des accords directs avec les fabricants de racks, stipulant souvent des cadres compatibles OCP adaptés au refroidissement liquide et au déploiement robotisé. Ces commandes arrivent en volumes sans précédent, donnant aux fournisseurs une visibilité ferme sur des pipelines pluriannuels et galvanisant le marché européen des racks de centres de données.

Les catégories entreprises et périphérie continuent de servir des cas d'utilisation spécialisés tels que l'automatisation industrielle sensible à la latence et l'imagerie médicale. Les déploiements périphériques favorisent des micro-armoires peu profondes et à étanchéité climatique résistant à la poussière d'entrepôt, aux vibrations d'usine ou aux installations extérieures distantes. Les fournisseurs élargissent leurs catalogues pour inclure des modèles robustifiés, mais le volume global reste modeste par rapport aux segments de colocation et hypérescalaire principaux.

Par matériau :

l'aluminium gagne du terrain sur la dominance de l'acierL'acier est resté le matériau de base avec 82,85 % de part en 2025 grâce à son avantage de résistance par rapport au prix et à son infrastructure de production de longue date. Néanmoins, les expéditions d'aluminium augmentent de 16,55 % par an, car les cadres plus légers réduisent la charge au sol et les coûts de fret tout en améliorant la dispersion thermique. Le développement des alliages correspond désormais à l'acier en résistance à la traction, permettant des racks qui supportent des bains liquides de 1 MW sans déformation. Le Pacte vert européen met également en lumière le carbone incorporé, poussant les opérateurs vers des métaux recyclables avec des émissions en amont plus faibles. Ce vent arrière politique étend l'attrait de l'aluminium à travers l'Irlande, les Pays-Bas et les marchés nordiques, où la fusion à l'aide d'énergie renouvelable réduit davantage les empreintes sur le cycle de vie. L'innovation continue dans les profilés extrudés et les systèmes d'assemblage modulaires élargira le rôle de l'aluminium sur le marché européen des racks de centres de données sans éliminer la présence de l'acier axée sur les coûts.

Des conceptions hybrides émergent comme compromis, combinant des montants en acier pour la rigidité structurelle avec des panneaux et des portes en aluminium pour les économies de poids. Ces mélanges optimisent le coût, la résistance et la conduction thermique. Les fabricants investissent dans des lignes de fabrication multi-métaux capables de mélanger les matériaux sur le même cycle de production, offrant aux clients de la flexibilité tout en atténuant la volatilité des prix des matières premières.

Analyse géographique

Marché allemand des racks de centres de données

L'Allemagne a maintenu sa position de leader avec une part de 18,95 % en 2025, car Francfort ancre la plus grande place d'échange internet du continent et attire des capitaux dépassant 2,9 milliards EUR (3,36 milliards USD) annuellement pour les nouvelles infrastructures de centres de données. Les opérateurs de Francfort, Berlin et Munich gèrent collectivement plus de 2 700 MW de capacité informatique, et la conformité à la loi nationale sur l'efficacité énergétique favorise l'adoption de racks équipés de capteurs d'efficacité d'utilisation de l'énergie intégrés. La demande locale bénéficie également des entreprises industrielles qui exploitent des jumeaux numériques et des analyses en temps réel nécessitant des clusters GPU sur site. L'écosystème mature de l'Allemagne, composé d'intégrateurs, de fournisseurs de composants et de corridors logistiques, accélère les cycles de déploiement, renforçant ainsi son leadership sur le marché européen des racks de centres de données.

Marché irlandais des racks de centres de données

L'Irlande, bien que plus modeste en termes absolus, progresse à un CAGR de 15,85 % car les investisseurs hyperscale apprécient son réseau électrique riche en énergie éolienne et son alignement sur la souveraineté des données au sein de l'Union européenne. Les nouveaux campus près de Dublin intègrent des racks conçus pour les cuves d'immersion afin d'exploiter les températures ambiantes plus fraîches, prenant en charge des clusters d'intelligence artificielle avec des densités de puissance supérieures à 350 kW par armoire. Les incitations gouvernementales et les approbations rapides de raccordement au réseau facilitent davantage l'expansion, faisant de l'Irlande un nœud de redondance stratégique pour les fournisseurs de cloud américains et asiatiques. Ces dynamiques élargissent la taille du marché européen des racks de centres de données pour les installations irlandaises bien au-delà de ce que les indicateurs historiques de population pourraient suggérer.

Marchés européens plus larges

Par ailleurs, les Pays-Bas, la Suisse et les pays nordiques se taillent chacun des niches spécialisées. Amsterdam reste un point névralgique de connectivité malgré les moratoires locaux, de sorte que les opérateurs optimisent les salles existantes en passant à des racks en aluminium 48U qui permettent d'intégrer davantage de capacité de calcul dans des empreintes héritées. Les normes strictes de confidentialité de la Suisse stimulent la demande de racks fabriqués localement avec des scellés inviolables. Le Danemark, la Suède et la Norvège exploitent l'hydroélectricité et le refroidissement par air libre pour attirer des locataires soucieux de l'environnement, en installant des armoires équipées d'échangeurs de chaleur de porte qui tirent parti des températures naturellement basses. Les pays d'Europe de l'Est, menés par la Pologne, offrent des coûts fonciers plus bas et des routes fibre en amélioration, ce qui encourage les déploiements en périphérie associant des racks compacts à des modules d'alimentation modulaires. Collectivement, ces diverses stratégies géographiques élargissent l'empreinte du marché européen des racks de centres de données et distribuent la croissance au-delà du corridor FLAP-D traditionnel.

Paysage concurrentiel

La concurrence reste modérément fragmentée car aucun fournisseur unique ne peut répondre aux diverses exigences couvrant les cas d'utilisation hypérescalaire, colocation, périphérie et entreprise. Schneider Electric, Rittal et Vertiv sont leaders sur les solutions intégrées qui regroupent des unités de distribution d'énergie, des collecteurs de refroidissement et des logiciels de surveillance à distance dans des racks pré-conçus. Leur solide support terrain et leurs vastes écosystèmes de partenaires maintiennent leur part au milieu de mises à jour de conception continues. Eaton et Panduit complètent ce groupe en fournissant des composants de gestion de câbles et de barres omnibus qui s'enclenchent dans plusieurs marques de racks, favorisant l'interopérabilité. Le secteur européen des racks de centres de données comprend également des contributeurs au Projet de Calcul Ouvert (OCP) qui défendent des cadres optimisés en coûts construits sur des spécifications partagées, réduisant l'enfermement propriétaire et abrégé les cycles de certification.

La différenciation technologique se concentre désormais sur l'intégration du refroidissement. Vertiv a lancé une gamme de services de refroidissement liquide clés en main qui associe des unités de distribution de fluide caloporteur à des plaques froides montées en rack, séduisant les opérateurs réticents à la coordination multi-fournisseurs. Rittal investit dans des échangeurs de chaleur de porte arrière qui s'adaptent aux armoires installées, prolongeant la durée de vie des actifs antérieurs. Pendant ce temps, Schneider Electric pilote la manipulation robotisée de racks pour rationaliser les échanges de serveurs et réduire la fatigue des techniciens. Les start-ups ciblent des niches périphériques avec des micro-racks robustifiés capables de résister à de larges variations de température et à des chocs physiques, des caractéristiques moins critiques dans les salles hypérescalaires à climatisation contrôlée.

Les stratégies des fournisseurs répondent également aux changements réglementaires. Les mandats de l'Union européenne pour le reporting et la réduction des émissions de gaz à effet de serre récompensent les fournisseurs qui divulguent les indicateurs carbone du berceau à la grille et intègrent la télémétrie pour la mesure continue. Les fabricants incorporant de l'aluminium recyclé ou de l'acier à faible teneur en carbone peuvent soumissionner pour des projets du secteur public réservés aux équipements durables. La matrice concurrentielle résultante favorise les entreprises qui allient expertise technique et références environnementales transparentes, des facteurs qui redistribueront les positions de part au cours de l'horizon de prévision.

Leaders du secteur européen des racks de centres de données

Rittal GMBH & Co.KG

Schneider Electric SE

Legrand SA

Eaton Corporation plc

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des racks de centres de données

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Vertiv Group Corporation

- Eaton Corporation plc

- Legrand SA

- nVent Electric plc

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- Fujitsu Ltd.

- Cisco Systems Inc.

- Lenovo Group Ltd.

- Huawei Technologies Co. Ltd.

- International Business Machines Corp.

- Panduit Corp.

- Super Micro Computer Inc.

- Tripp Lite (Eaton)

- Chatsworth Products Inc.

- Black Box Corp.

- APC by Schneider Electric

- Vertiv (Geist)

Lire l'analyse des entreprises du marché européen des racks de centres de données

Développements récents du secteur sur le marché européen des racks de centres de données

- Juin 2025 : Apto a dévoilé des plans pour un campus de 3 milliards EUR (3,47 milliards USD) à Lacchiarella, en Italie, s'étendant sur 228 000 mètres carrés et stipulant des rangées de racks de 1 MW prêts pour le refroidissement liquide pour les locataires hypérescalaires.

- Mai 2025 : Une coentreprise entre MGX, BPIFrance, MistralAI et Nvidia a annoncé un campus de centre de données exascalaire en France axé sur des opérations à faible émission de carbone et des conceptions de racks centrées sur l'intelligence artificielle.

- Avril 2025 : Smart Campus et Schneider Electric ont convenu de développer un établissement de 26 MW à Sines, au Portugal, alimenté entièrement par des énergies renouvelables et équipé de racks dotés de boucles intégrées de récupération de chaleur.

- Avril 2025 : Apollo Funds a finalisé l'acquisition de l'activité de colocation européenne de Stack Infrastructure, ajoutant sept sites à Stockholm, Oslo, Copenhague, Milan et Genève et standardisant les modèles d'armoires dans l'ensemble du portefeuille.

Marché européen des racks de centres de données Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché européen des racks pour centres de données comme l'ensemble des nouvelles armoires fabriquées en usine qui abritent des équipements de calcul, de stockage ou de réseau dans des installations de colocation, d'hyperscale, d'entreprise et de périphérie dans l'Union européenne, au Royaume-Uni, dans les États de l'AELE et dans les pays candidats à l'adhésion. Dans ce contexte, un rack est un cadre ou une armoire métallique configuré selon la norme EIA-310 de 19 ou 23 pouces de largeur et vendu avec des rails porteurs, des dispositifs de gestion des câbles et de circulation de l'air. Selon Mordor Intelligence, la demande est suivie en termes de valeur, exprimée en dollars américains aux taux de change constants de 2024.

Exclusion du champ d'application : Les accessoires du marché secondaire, les baies remises à neuf, les allées de confinement et les armoires industrielles non informatiques ne sont pas couverts.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack

- Demi-rack

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autre hauteur de rack

- Par type de rack

- Racks à armoire (fermés)

- Racks à cadre ouvert

- Racks à montage mural

- Par type de centre de données

- Établissements de colocation

- Centres de données des fournisseurs de services cloud et hypérescalaires

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autre matériau

- Par pays

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Irlande

- Suisse

- Danemark

- Suède

- Italie

- Espagne

- Pologne

- Norvège

- Autriche

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs concepteurs de centres de données, des responsables de l'approvisionnement en colocation et des intégrateurs de systèmes régionaux en Allemagne, en Irlande, dans les pays nordiques et en Europe du Sud. Ces discussions ont permis de clarifier les prix de vente moyens, les nouvelles spécifications des baies prêtes à l'emploi et les changements de délais, ce qui nous a permis de réconcilier les indicateurs secondaires avec les comportements d'achat sur le terrain.

Recherche documentaire

Nous avons commencé par cartographier l'empreinte des centres de données installés à l'aide de sources publiques telles que les statistiques de capacité d'Eurostat, les tableaux de bord nationaux des dépenses en TIC, la liste des projets de l'Association européenne des centres de données et les registres d'expédition des douanes. Les portails d'appels d'offres gouvernementaux, les documents financiers et les revues techniques ont fourni des normes de densité de puissance et des prix typiques pour les baies. Nos analystes ont ensuite exploité des ensembles de données payantes, D&B Hoovers pour les revenus des fournisseurs, Dow Jones Factiva pour les flux de transactions et Marklines pour l'approvisionnement des équipementiers, afin de recouper les volumes d'expédition et les valeurs contractuelles.

Des livres blancs d'associations professionnelles, des résumés de brevets dans Questel et des lignes directrices sur l'efficacité énergétique de la norme EN 50600 ont complété le tableau. Les sources citées sont illustratives et non exhaustives ; de nombreuses autres publications ont permis de valider les données et de clarifier le concept.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce établit la base de référence de 2024, en s'appuyant sur les déclarations d'importation de baies, la production de fabrication nationale et les divulgations de CAPEX, qui sont ensuite corroborées par des vérifications ascendantes sélectives telles que l'échantillonnage de l'ASP × les comptes d'expédition de six fournisseurs importants. Des variables clés telles que le nombre moyen de racks par mégawatt de charge informatique ajoutée, la migration de la hauteur des racks (42U à 48U), les primes de prix pour les armoires, le pipeline de construction de centres de données et le taux d'expansion de l'hyperscale alimentent une régression multivariée qui projette la demande à l'horizon 2030. Les lacunes dans les données ascendantes, par exemple les volumes manquants de cadres ouverts, sont comblées par l'application de ratios de pénétration validés à partir d'entretiens primaires.

Cycle de validation et de mise à jour des données

Avant de signer, les analystes analysent les écarts par rapport à des mesures indépendantes telles que les livraisons de serveurs européens et l'absorption de la colocation. Toute anomalie supérieure à 5 % déclenche une nouvelle exécution du modèle et une reconfirmation par un expert. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires en cas d'événements importants, d'investissements majeurs dans l'hyperscale ou de changements réglementaires.

Pourquoi la ligne de base des baies du centre de données de Mordor en Europe commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des zones géographiques différentes, regroupent les accessoires ou gonflent les prix pour tenir compte de la volatilité de la chaîne d'approvisionnement.

Les principaux facteurs d'écart sur ce marché comprennent la prise en compte des baies d'occasion, le fait que les ventes au Moyen-Orient se glissent dans les totaux régionaux, le traitement de la conversion des devises, et la cadence à laquelle les constructions hyperscalaires sont rafraîchies. Mordor Intelligence ancre les résultats dans un périmètre étroitement défini, des validations primaires annuelles et un traitement à devise constante, de sorte que les décideurs reçoivent une base de référence équilibrée et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 785,1 millions de dollars (2025) | Renseignements sur le Mordor | - |

| 6,22 milliards d'USD (2024) | Conseil mondial A | Inclut les unités de distribution d'énergie et les données du Moyen-Orient, applique l'augmentation fixe de l'ASP |

| 1,08 milliard d'USD (2023) | Conseil régional B | Utilisation de l'évaluation de la base installée et des taux de change statiques |

| 1,5 milliard USD (2025) | Journal professionnel C | Exclut les rayonnages à cadre ouvert et les bennes à ordures ménagères. |

Dans l'ensemble, la comparaison montre qu'une fois que l'on a éliminé les forfaits accessoires, le glissement géographique et les hypothèses de tarification, notre sélection disciplinée de variables fournit un point de référence fiable sur lequel les clients peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de racks dans les établissements hypérescalaires européens croît-elle ?

Sur le marché européen des racks de centres de données, les campus hypérescalaires et cloud représentent le segment le plus rapide, se développant à un TCAC de 14,35 % alors que les opérateurs déploient des armoires refroidies par liquide de 1 MW pour les charges de travail d'intelligence artificielle.

Quelle hauteur de rack est privilégiée pour les projets de rénovation en Europe ?

Sur le marché européen des racks de centres de données, le format 48U est en tête des rénovations car il ajoute six unités de rack de capacité sans modifier les hauteurs de plafond, croissant à un TCAC de 17,05 %.

Pourquoi les racks en aluminium gagnent-ils du terrain dans les nouveaux centres de données européens ?

Sur le marché européen des racks de centres de données, les cadres en aluminium réduisent les charges au sol, améliorent la dispersion thermique et répondent aux objectifs de carbone incorporé, contribuant à un TCAC de 16,55 % pour le segment des matériaux.

Quel rôle jouent les politiques gouvernementales dans l'approvisionnement en racks ?

Les objectifs de numérisation de l'UE et les règles d'efficacité énergétique exigent des racks télémétrisés d'origine locale, orientant les commandes vers des fournisseurs conformes.

Quel pays offre la plus grande opportunité de croissance jusqu'en 2031 ?

Sur le marché européen des racks de centres de données, l'Irlande affiche le TCAC le plus rapide de 15,85 % en raison de l'énergie renouvelable et des régimes fiscaux favorables qui attirent d'importants investissements hypérescalaires.

Quel est le principal obstacle qui ralentit l'adoption des racks avancés chez les opérateurs de plus petite taille ?

Les dépenses en capital initiales élevées pour les racks prêts pour le refroidissement liquide, dont le prix est jusqu'à quatre fois supérieur à celui des alternatives refroidies par air, dissuadent les acheteurs aux budgets contraints.

Dernière mise à jour de la page le: