Taille et part de marché des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

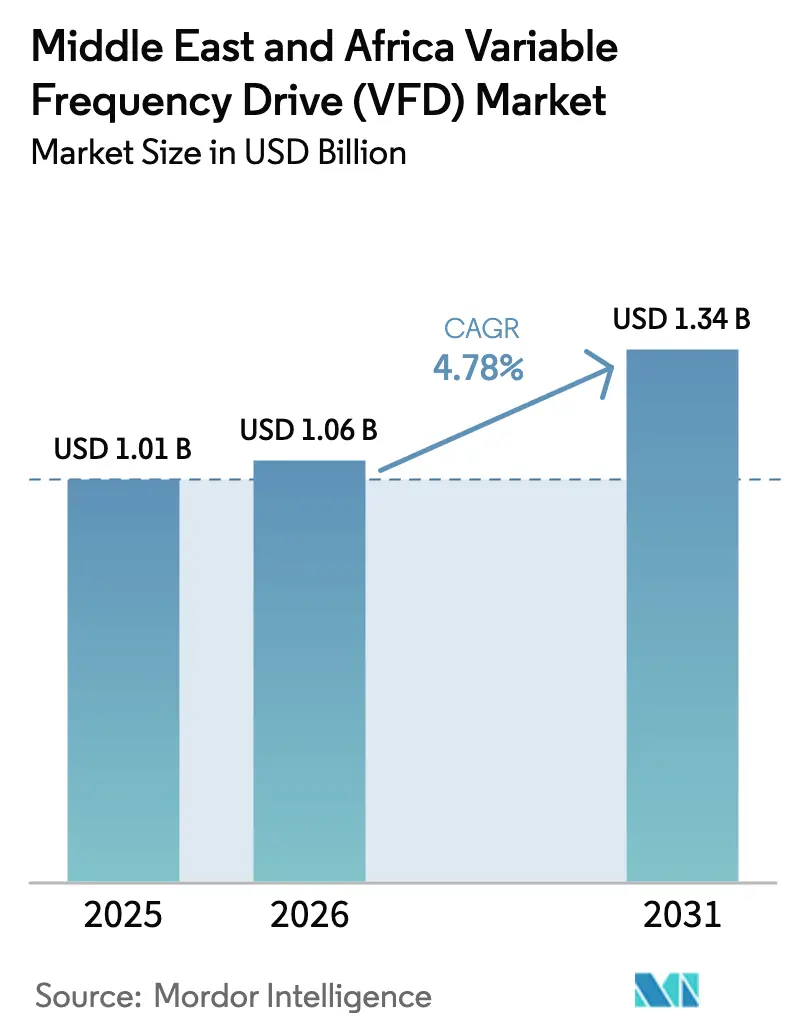

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des variateurs de fréquence au Moyen-Orient et en Afrique devrait progresser de 1,01 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,34 milliard USD d'ici 2031, à un CAGR de 4,78 % sur la période 2026-2031. Les mandats d'efficacité énergétique croissants, l'élargissement des capacités de dessalement et le déploiement rapide du solaire photovoltaïque constituent l'ossature de la demande, tandis que des applications orientées précision, telles que les suiveurs solaires à base de servomécanismes, génèrent des gains supplémentaires. Les spécifications en moyenne tension liées aux mégaprojets d'hydrogène vert et de GNL rehaussent la valeur du mix, même si les installations basse tension dominent dans les rénovations de CVC commerciaux. L'intensité concurrentielle se situe à un niveau modéré, les multinationales européennes et asiatiques consolidant leurs parts grâce à la profondeur technologique, à l'assemblage régional et aux services sur cycle de vie, tandis que les assembleurs locaux exploitent les incitations à la localisation du secteur public comme points d'entrée. Les cycles de dépenses d'investissement volatils liés aux prix du pétrole et la fragmentation des services post-garantie en dehors du CCG tempèrent les perspectives de croissance du marché des variateurs de fréquence.

Principaux enseignements du rapport

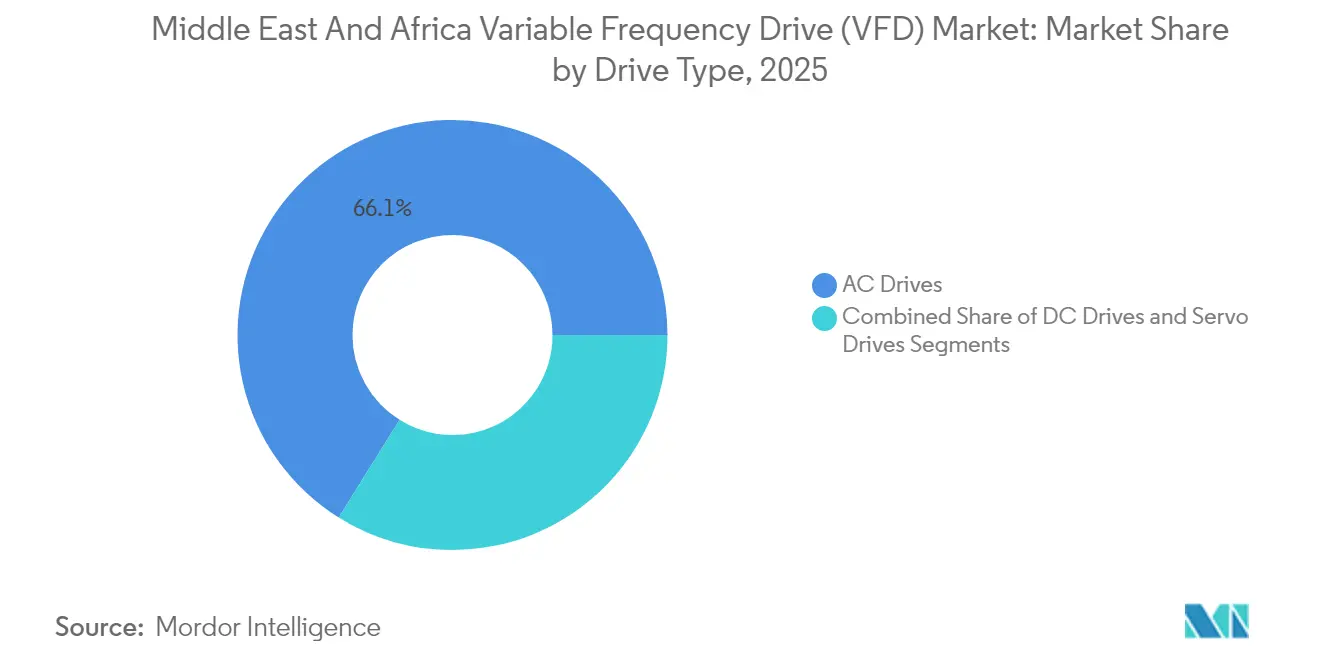

- Par type d'entraînement, les entraînements AC ont dominé avec une part de revenus de 66,12 % du marché des variateurs de fréquence au Moyen-Orient et en Afrique en 2025, tandis que les servomécanismes devraient croître à un CAGR de 5,63 % jusqu'en 2031.

- Par puissance nominale, la classe 5-30 kW représentait 38,35 % de la valeur 2025 du marché des variateurs de fréquence au Moyen-Orient et en Afrique, tandis que les systèmes 31-75 kW devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

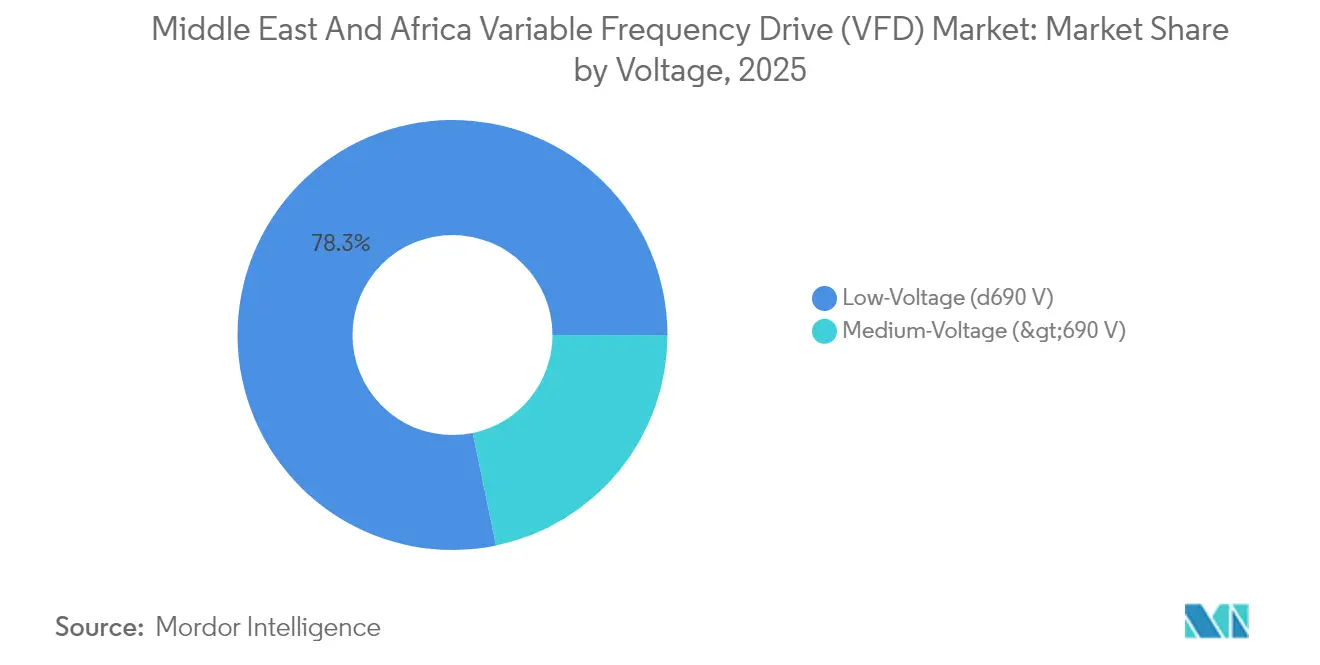

- Par tension, les unités basse tension ont capté 78,25 % des revenus 2025 du marché des variateurs de fréquence au Moyen-Orient et en Afrique, tandis que les installations moyenne tension devraient afficher un CAGR de 5,29 % jusqu'en 2031.

- Par utilisateur final, le pétrole et le gaz représentaient 32,74 % des dépenses 2025 du marché des variateurs de fréquence au Moyen-Orient et en Afrique, tandis que le traitement de l'eau et des eaux usées progresse à un CAGR de 6,24 % jusqu'en 2031.

- Par application, les pompes représentaient une part de 39,55 % du marché des variateurs de fréquence au Moyen-Orient et en Afrique en 2025, tandis que les compresseurs enregistrent l'adoption la plus rapide à un CAGR de 5,88 %.

- Par géographie, le Moyen-Orient dominait avec une part de marché de 69,62 % du marché des variateurs de fréquence au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique devrait enregistrer un CAGR de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification des mandats d'efficacité énergétique au Moyen-Orient et en Afrique | +1.2% | Mondial MEA, plus fort dans les États du CCG | Moyen terme (2-4 ans) |

| Développement massif des infrastructures de dessalement et de refroidissement urbain | +1.4% | Cœur du Moyen-Orient, Émirats arabes unis et Arabie saoudite | Long terme (≥ 4 ans) |

| Intégration rapide du solaire photovoltaïque stimulant le besoin de moteurs à vitesse variable | +0.9% | Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Évolution vers les pompes submersibles électriques dans les champs pétrolifères matures | +0.8% | États du CCG, Algérie, Nigéria | Court terme (≤ 2 ans) |

| Localisation financée par le gouvernement de la fabrication d'automatisation industrielle | +0.6% | Arabie saoudite, Émirats arabes unis, Égypte | Long terme (≥ 4 ans) |

| Mégaprojets d'hydrogène vert à venir nécessitant des variateurs de fréquence moyenne tension | +0.7% | Arabie saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des mandats d'efficacité énergétique au Moyen-Orient et en Afrique

Les gouvernements des États du CCG spécifient désormais les classes d'efficacité moteur IE3 et IE4 pour les nouvelles installations, ce qui favorise l'adoption généralisée de systèmes entraînés par onduleur pour répondre aux exigences d'appel de courant plus élevées des moteurs premium.[1]Commission Électrotechnique Internationale, « CEI 61800-9-2 », IEC.ch Les programmes de remises des services publics en Arabie saoudite et aux Émirats arabes unis ramènent les délais de retour sur investissement des rénovations CVC à moins de trois ans, accélérant le remplacement des démarreurs à vitesse fixe par des variateurs modernes. Les gestionnaires de réseau à Oman ont commencé à appliquer des pénalités de facteur de puissance au-delà de 0,90, incitant les utilisateurs industriels à se tourner vers des variateurs équipés de redresseurs à front actif. Les banques de développement multilatérales ont intégré des objectifs d'efficacité dans les critères de financement du dessalement et du traitement des eaux usées, faisant du contrôle à vitesse variable un prérequis pour l'approbation des prêts. Ensemble, ces politiques créent une base prévisible pour le marché des variateurs de fréquence tout en favorisant un écosystème de services autour de l'inspection et du réglage des parcs installés.

Développement massif des infrastructures de dessalement et de refroidissement urbain

La Stratégie nationale de l'eau de l'Arabie saoudite prévoit 8,5 millions de m³/jour de capacité de dessalement supplémentaire d'ici 2030, ce qui se traduit par des milliers de variateurs de pompe de 5 à 75 kW pour les circuits d'alimentation en osmose inverse et de recirculation de saumure.[2]Commission Électrotechnique Internationale, « Moteurs électriques », IEC.ch Les opérateurs de refroidissement urbain à Dubaï, Doha et Abou Dhabi signalent des économies d'énergie de 20 à 30 % après être passés de vannes de laminage au contrôle de vitesse, renforçant les arguments de retour sur investissement auprès des financeurs. L'intégration du solaire en toiture et de la récupération de chaleur perdue complique les profils de charge, accentuant le besoin de variateurs numériques qui suivent les variations de pression de refoulement sans cavitation. Les spécifications citent désormais systématiquement les classes d'efficacité CEI 61800-9-2, orientant les achats vers des topologies de convertisseurs de meilleure qualité. À mesure que les réseaux d'eau glacée s'étendent aux mégaprojets à usage mixte comme NEOM et Lusail, le marché des variateurs de fréquence bénéficie de commandes à fort volume liées à des contrats de concession à long terme qui sécurisent les revenus d'exploitation et de maintenance.

Intégration rapide du solaire photovoltaïque stimulant le besoin de moteurs à vitesse variable

Les parcs solaires à grande échelle en Arabie saoudite, en Égypte et au Maroc ont dépassé 24 GW de capacité cumulée en 2025, créant des conditions de puissance variables qui favorisent les onduleurs dotés de fonctions de passage et de soutien basse tension. Les servomécanismes permettent aux suiveurs à axe unique et à double axe d'améliorer le rendement jusqu'à 17 % par rapport aux installations à inclinaison fixe, soutenant le CAGR de 5,83 % du segment servo. Dans le complexe hydrogène de NEOM, 2,2 GW d'électrolyseurs s'appuient sur des variateurs moyenne tension pour moduler les charges des compresseurs en synchronisation avec la production solaire fluctuante, démontrant des niches à haute valeur ajoutée pour les unités à réseau numérique. Les codes de réseau régionaux imposent de plus en plus l'atténuation active des harmoniques, poussant les fournisseurs à intégrer des étages à douze impulsions ou à filtre actif. Alors que le coût nivelé de l'énergie solaire descend en dessous de 20 USD/MWh dans les appels d'offres de Dubaï, les opérateurs se concentrent sur l'équilibre des charges d'exploitation, où le contrôle efficace des moteurs est le levier le plus rapide.

Localisation financée par le gouvernement de la fabrication d'automatisation industrielle

La Vision 2030 de l'Arabie saoudite fixe des seuils de contenu local de 50 % pour les projets industriels du secteur public, incitant les équipementiers à assembler des variateurs dans le royaume et à transférer le savoir-faire des bancs d'essai à des partenaires nationaux. Le programme de valeur en pays des Émirats arabes unis offre une notation de préférence aux offres, guidant les fournisseurs mondiaux à établir des sous-assemblages de faisceaux de câbles et de circuits imprimés dans les zones franches. Les zones industrielles d'Égypte accordent des exonérations fiscales de dix ans aux entreprises d'automatisation, positionnant Le Caire comme hub de réexportation vers l'Afrique du Nord et de l'Ouest. L'assemblage local réduit les délais de livraison de 14 à 6 semaines pour les unités standard de 30 kW et améliore la disponibilité des pièces détachées, répondant directement aux contraintes du marché après-vente hors CCG. Au fil du temps, la localisation cultive également une base de techniciens autochtones, augmentant la densité de service et renforçant l'effet d'entraînement sur le marché des variateurs de fréquence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cycles de dépenses d'investissement volatils liés aux fluctuations du prix du Brent | -1.1% | Économies dépendantes du pétrole : CCG, Algérie, Nigéria | Court terme (≤ 2 ans) |

| Réseaux de services après-vente fragmentés hors CCG | -0.8% | Afrique subsaharienne, Afrique du Nord hors Égypte | Moyen terme (2-4 ans) |

| Qualité de l'alimentation électrique insuffisante entravant l'adoption des onduleurs haute fréquence | -0.6% | Afrique rurale, villes secondaires | Long terme (≥ 4 ans) |

| Droits de douane persistants sur les composants électroniques de puissance en Afrique | -0.5% | Afrique subsaharienne hors Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de dépenses d'investissement volatils liés aux fluctuations du prix du Brent

Les projections de l'Administration américaine d'information sur l'énergie placent le Brent à 74 USD/baril en 2025 avant de glisser à 66 USD/baril en 2026, réduisant les marges fiscales des économies à forte composante pétrolière et entraînant le report des budgets d'automatisation.[3]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme », Eia.gov Les annulations de projets se répercutent le plus rapidement sur le déboulonnage intermédiaire et les expansions pétrochimiques, pesant directement sur les commandes de variateurs moyenne tension. Les fournisseurs privilégient la consolidation des gammes de châssis pour couvrir le risque de stocks, mais les longs horizons de planification des trains GNL rendent inévitables les décalages de calendrier. Les syndicats de prêteurs deviennent prudents sur la dette libellée en dollars pour les services publics, réduisant davantage les volumes d'appels d'offres à court terme. En conséquence, le marché des variateurs de fréquence subit une demande trimestrielle inégale malgré des économies sur le cycle de vie convaincantes.

Réseaux de services après-vente fragmentés hors CCG

Les pôles miniers en Zambie et au Mali font souvent face à des délais de six semaines pour le remplacement des modules de puissance, obligeant les opérateurs à stocker des pièces de rechange représentant 12 à 18 mois de consommation, ce qui gonfle les coûts de stockage. La rareté des techniciens certifiés entraîne des temps d'arrêt prolongés pour les services d'eau au Kenya et en Tanzanie, où une défaillance d'un onduleur de 15 kW peut interrompre l'approvisionnement municipal pendant plusieurs jours. Les équipementiers tentent de combler les lacunes via des diagnostics à distance, mais la connectivité insuffisante limite l'efficacité réelle. Les financeurs internationaux examinent désormais les cartes de couverture des services lors de l'évaluation des prêts d'infrastructure, pénalisant involontairement les projets situés dans des zones géographiques peu desservies. Tant que la capacité des distributeurs locaux ne s'élargit pas, le marché des variateurs de fréquence verra son adoption freinée par les risques perçus en matière de fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement : domination des entraînements AC, progression des servomécanismes

Les entraînements AC ont conservé une part de 66,12 % de la taille du marché des variateurs de fréquence en 2025 grâce à leur durabilité éprouvée dans les cycles de chaleur désertique et de service en raffinerie. Les servomécanismes ont affiché un CAGR de 5,63 % à mesure que les suiveurs solaires, les postes de soudage robotisés et les unités de prise et de dépose exigeaient une précision de positionnement inférieure à 1°. Les entraînements DC subsistent dans des niches comme les treuils de mine où le contrôle du couple est primordial. Le mix de types d'entraînement reflète également l'évolution des normes moteur ; les moteurs IE3 et IE4 certifiés CEI incitent à des ajustements de conception des onduleurs AC pour gérer des courants de magnétisation plus élevés, maintenant les fournisseurs établis en position de force.

Les mises à niveau prévues dans les installations de refroidissement urbain et les surpresseurs d'eau potable maintiennent le volume des entraînements AC jusqu'en 2031, mais la croissance incrémentielle des revenus est orientée vers les unités servo intégrant des analyses en périphérie de réseau. Les fournisseurs débloquent un potentiel de vente croisée via des offres groupées intégrées. La gamme compatible IE3 de ABB associe des moteurs à réluctance synchrone à un microprogramme de variateur adapté, tandis que le moteur à flux axial plus l'onduleur CFW900 de WEG réduisent l'encombrement pour les suiveurs solaires en toiture. Ces offres groupées renforcent la fidélité à l'écosystème et élèvent l'attachement aux services dans le marché des variateurs de fréquence.

Par puissance nominale : les variateurs de gamme intermédiaire propulsent la croissance

Les produits de 5 à 30 kW ont répondu à 38,35 % de la demande de 2025, reflétant les tailles de pompes des boucles de refroidissement urbain et des champs de puits municipaux. La classe 31-75 kW progresse le plus rapidement à un CAGR de 5,78 %, portée par l'automatisation industrielle de moyenne envergure dans les secteurs de la transformation alimentaire et du textile en Égypte et au Maroc. Les unités inférieures à 5 kW prospèrent dans la gestion des bâtiments, tandis que les châssis supérieurs à 75 kW ancrent les pompes haute pression des installations de dessalement et les soufflantes de raffinerie.

Les pôles hydrogène comme NEOM créent une demande démesurée pour les puissances nominales de plusieurs mégawatts, mais les cycles EPC complexes tempèrent les variations de volume. À l'inverse, les usines des PME cherchant à atteindre les objectifs énergétiques ISO 50001 adoptent des variateurs de gamme intermédiaire comme gains rapides, renforçant une expansion régulière. Les investissements de capacité des assembleurs régionaux réduisent les délais de livraison à quatre semaines pour les châssis 37 kW, consolidant l'élan dans la bande intermédiaire du marché des variateurs de fréquence.

Par tension : la basse tension conserve la majorité, la moyenne tension prend de l'élan

Les produits basse tension ≤690 V ont capté 78,25 % de la valeur 2025 grâce aux rénovations CVC et aux surpresseurs en kit. Les unités moyenne tension >690 V progressent à un CAGR de 5,29 % à mesure que les installations d'osmose inverse eau de mer, de GNL et d'hydrogène vert spécifient des moteurs de 6 à 11 kV. Les jumeaux numériques intégrés dans la plateforme ACS8080 de ABB surveillent le stress d'isolation, renforçant les arguments de fiabilité nécessaires pour les services de dessalement critiques. Les révisions de la norme CEI 61800-5-1 étendent les mandats de sécurité à 35 kV, incitant les utilisateurs finaux à se tourner vers des fournisseurs certifiés pour les équipements haute tension.

La hausse des prix du cuivre encourage les équipementiers à passer à l'appareillage en carbure de silicium, réduisant la section des câbles et compensant les surcoûts en investissement. Cette évolution plus large favorise les entreprises disposant de compétences en électronique de puissance, resserrant progressivement les barrières à l'entrée dans le marché des variateurs de fréquence.

Par utilisateur final : le pétrole et le gaz en tête, le secteur de l'eau en accélération

Les installations de pétrole et de gaz ont absorbé 32,74 % des dépenses 2025, couvrant les pompes de levage ESP, les compresseurs de torche et les surpresseurs de pipeline de brut. Les projets eau et eaux usées progressent à un CAGR de 6,24 %, portés par les objectifs de dessalement de 8,5 millions de m³/jour en Arabie saoudite et la tendance des Émirats arabes unis vers le refroidissement urbain. Les produits chimiques et pétrochimiques bénéficient de vents favorables à la diversification alors que les économies du CCG se déplacent vers l'aval, tandis que les métaux et les mines restent dépendants des cycles des matières premières mais exigent toujours des onduleurs blindés pour les convoyeurs et les concasseurs dans la ceinture de minerai de fer d'Afrique du Sud.

Les services publics municipaux réservent désormais des budgets d'exploitation et de maintenance pour les modules de maintenance prédictive intégrés dans le microprogramme des variateurs, une évolution qui renforce les liens fournisseur-client. Les hybrides renouvelables plus les parcs de batteries dans le complexe de Benban en Égypte ajoutent des profils de charge auxiliaires, élargissant les cas d'usage du marché des variateurs de fréquence au-delà des segments traditionnels.

Par application : les pompes dominant, les compresseurs progressent

Les pompes représentaient une part de 39,55 % dans les calculs de part de marché des variateurs de fréquence en 2025 et restent les chevaux de bataille en volume, des pivots d'irrigation aux membranes d'osmose inverse. Les compresseurs gagnent du terrain à un CAGR de 5,88 % à mesure que les chaînes de valeur de l'hydrogène, de l'azote et du CO₂ se développent. Les ventilateurs maintiennent une traction régulière dans la CVC des immeubles de grande hauteur mais font face à une saturation dans les principales villes du CCG ; cependant, les nouveaux centres de données de télécommunications africains relancent la demande de ventilateurs pour le refroidissement de précision.

Les pénalités de facteur de puissance poussent les utilisateurs finaux vers des compresseurs d'air entraînés par variateur de fréquence qui modulent la puissance appelée, améliorant la stabilité du réseau. Pendant ce temps, les applications de convoyeur pivotent vers des variateurs régénératifs qui récupèrent l'énergie en descente dans les mines de platine sud-africaines, élargissant subtilement l'empreinte du secteur des variateurs de fréquence.

Analyse géographique

Le Moyen-Orient a capté 69,62 % des revenus 2025, soutenu par les mégaprojets Vision 2030 et les investissements réguliers dans le GNL. L'Arabie saoudite arrive en tête, canalisant 8,4 milliards USD dans le complexe hydrogène de NEOM, qui nécessite à lui seul des milliers de variateurs moyenne tension. Les Émirats arabes unis maintiennent leur croissance grâce aux constructions de villes intelligentes et aux mandats d'installations solaires en toiture, tandis que l'expansion du GNL au Qatar ajoute des cycles de service pour compresseurs qui font appel à des onduleurs haute puissance.

L'Afrique, bien que plus modeste, affiche un CAGR de 5,68 % jusqu'en 2031, à mesure que l'industrialisation prend de la vitesse. L'Afrique du Sud reste l'ancre avec l'automatisation minière — le plan de numérisation de 428 millions USD de Kumba Iron Ore, notamment, dépend de variateurs de convoyeur régénératifs. L'Égypte exploite les recettes des droits de transit du canal pour financer des clusters de textile et de transformation alimentaire, nécessitant des variateurs de 7,5 à 37 kW avec des délais de livraison rapides. Le Nigéria, malgré les contraintes de change, poursuit les mises à niveau des variateurs ESP pour enrayer le déclin de la production, maintenant la demande liée au pétrole à flot.

Les lacunes d'infrastructure façonnent des courbes d'adoption divergentes. Les réseaux du CCG offrent une fiabilité de 99,9 %, permettant des topologies sophistiquées à front actif, tandis que le Kenya et le Ghana accordent une plus grande importance aux variateurs scalaires tolérants aux variations de tension. Les initiatives de localisation — l'usine de Dammam de ABB, le hub d'assemblage de Midrand de Innomotics alimenté par le solaire et un cluster de circuits imprimés égyptien — raccourcissent les chaînes d'approvisionnement, atténuant progressivement les disparités entre les sous-régions et élargissant le marché adressable des variateurs de fréquence.

Paysage concurrentiel

Les acteurs établis européens et asiatiques détiennent une part combinée d'environ 70 %, reflétant des décennies de base installée et de contrats sur cycle de vie. ABB investit 100 millions USD dans la fabrication régionale, associant des moteurs à réluctance synchrone à des variateurs pour la conformité IE4. Siemens se renforce avec des analyses cloud superposées à la série SINAMICS pour la maintenance prédictive des installations de dessalement. Schneider Electric tire parti de la pile à protocole ouvert d'EcoStruxure, remportant des rénovations de bâtiments automatisés à Dubaï.

Les mandats de localisation génèrent de nouvelles alliances : WEG a finalisé l'acquisition de la ligne de moteurs industriels et de générateurs de Regal Rexnord en février 2025, élargissant la couverture en puissance nominale et permettant des offres groupées moteur-variateur adaptées aux suiveurs solaires. Le site de Bonfiglioli en Inde (Tamil Nadu) représentant 3,2 milliards INR élargit la capacité des géarmoteurs qui alimente les équipementiers du Moyen-Orient à la recherche de groupes motopropulseurs compacts. Eaton rénove sa gamme PowerXL avec prise en charge des moteurs IE4, capturant des projets de rénovation stimulés par les audits énergétiques.

Les nouveaux entrants sur des espaces vierges proposent des kits de groupe motopropulseur intégrés ou des tableaux de bord de santé des actifs encapsulés dans un modèle de logiciel en tant que service, grignotant les revenus de services. Les marchés post-garantie fragmentés en Afrique subsaharienne attirent des distributeurs régionaux proposant la réparation multi-marques sous un même toit. La conformité aux normes CEI 61800 reste la barrière incontournable, orientant les volumes haute tension vers les multinationales à gamme complète et renforçant une concentration modérée dans le marché des variateurs de fréquence.

Leaders du secteur des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique

ABB Ltd.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Danfoss A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Delta EMEA a ajouté des études de cas d'irrigation en Afrique du Sud présentant des variateurs CP2000.

- Février 2025 : WEG a finalisé l'acquisition de la division moteurs industriels et générateurs de Regal Rexnord, approfondissant ses capacités mondiales en matière de groupes motopropulseurs.

- Janvier 2025 : Eaton a lancé une gamme PowerXL améliorée compatible avec les moteurs IE4 et plusieurs technologies de rotors.

- Octobre 2024 : Bonfiglioli s'est engagé à investir 3,2 milliards INR pour étendre sa fabrication indienne et un centre technologique au service des marchés d'exportation.

Périmètre du rapport sur le marché des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique

Un variateur de fréquence (VFD) est un contrôleur de moteur qui entraîne un moteur électrique en faisant varier la fréquence et la tension de son alimentation électrique. Le variateur de fréquence peut également contrôler la montée en régime et la décélération du moteur lors du démarrage ou de l'arrêt, respectivement. Bien que le variateur contrôle la tension et la fréquence de l'alimentation fournie au moteur, il est souvent appelé contrôle de vitesse car le résultat est un ajustement de la vitesse du moteur. Les variateurs de fréquence (VFD) sont utilisés en combinaison avec des moteurs électriques pour surveiller la vitesse des moteurs. L'étude inclut tous ces contrôleurs de moteur avec différentes puissances nominales faisant varier la fréquence et la tension fournies à un moteur électrique. Les estimations du marché couvrent les revenus générés par les ventes de variateurs de fréquence.

Le marché des variateurs de fréquence (VFD) au Moyen-Orient et en Afrique est segmenté par secteur utilisateur final (pétrole et gaz, produits chimiques et pétrochimiques, métaux et mines, production d'énergie, eau et eaux usées, CVC, pâte et papier) et par pays.

| Entraînements AC |

| Entraînements DC |

| Servomécanismes |

| Inférieure à 5 kW |

| 5 – 30 kW |

| 31 – 75 kW |

| Supérieure à 75 kW |

| Basse tension (≤690 V) |

| Moyenne tension (>690 V) |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Métaux et mines |

| Production d'énergie |

| Eau et eaux usées |

| CVC |

| Pâte et papier |

| Autres secteurs utilisateurs finaux |

| Pompes |

| Ventilateurs |

| Compresseurs |

| Convoyeurs |

| Systèmes CVC |

| Autres applications |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Algérie | |

| Reste de l'Afrique |

| Par type d'entraînement | Entraînements AC | |

| Entraînements DC | ||

| Servomécanismes | ||

| Par puissance nominale | Inférieure à 5 kW | |

| 5 – 30 kW | ||

| 31 – 75 kW | ||

| Supérieure à 75 kW | ||

| Par tension | Basse tension (≤690 V) | |

| Moyenne tension (>690 V) | ||

| Par utilisateur final | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Métaux et mines | ||

| Production d'énergie | ||

| Eau et eaux usées | ||

| CVC | ||

| Pâte et papier | ||

| Autres secteurs utilisateurs finaux | ||

| Par application | Pompes | |

| Ventilateurs | ||

| Compresseurs | ||

| Convoyeurs | ||

| Systèmes CVC | ||

| Autres applications | ||

| Par région | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Algérie | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des variateurs de fréquence au Moyen-Orient et en Afrique ?

La taille du marché des variateurs de fréquence a atteint 1,06 milliard USD en 2026 et devrait atteindre 1,34 milliard USD d'ici 2031.

Quel segment se développe le plus rapidement dans la demande régionale ?

Les servomécanismes, utilisés dans des applications de précision telles que les suiveurs solaires, progressent à un CAGR de 5,63 % jusqu'en 2031.

Dans quelle mesure les variateurs basse tension dominent-ils par rapport aux modèles moyenne tension ?

Les unités basse tension représentaient 78,25 % des revenus 2025, tandis que les unités moyenne tension progressent à un CAGR de 5,29 % grâce aux projets de dessalement et d'hydrogène.

Pourquoi les variateurs de fréquence sont-ils essentiels dans les installations de dessalement ?

Les pompes contrôlées par variateur de fréquence optimisent le débit et la pression, réduisant la consommation d'énergie de 20 à 30 % et répondant aux exigences d'efficacité de la norme CEI 61800-9-2.

Qu'est-ce qui freine l'adoption des variateurs en Afrique subsaharienne ?

Un réseau de services fragmenté entraîne de longs temps d'arrêt pour les réparations, incitant les utilisateurs finaux à reporter leurs achats malgré le potentiel d'économies d'énergie.

Quelles tendances politiques soutiennent le plus la croissance du marché ?

Les normes obligatoires de moteurs IE3/IE4 et les incitations à la localisation en Arabie saoudite, aux Émirats arabes unis et en Égypte sous-tendent une demande stable et à long terme pour les variateurs avancés.

Dernière mise à jour de la page le: