Taille et Part du Marché des Capteurs de Proximité au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

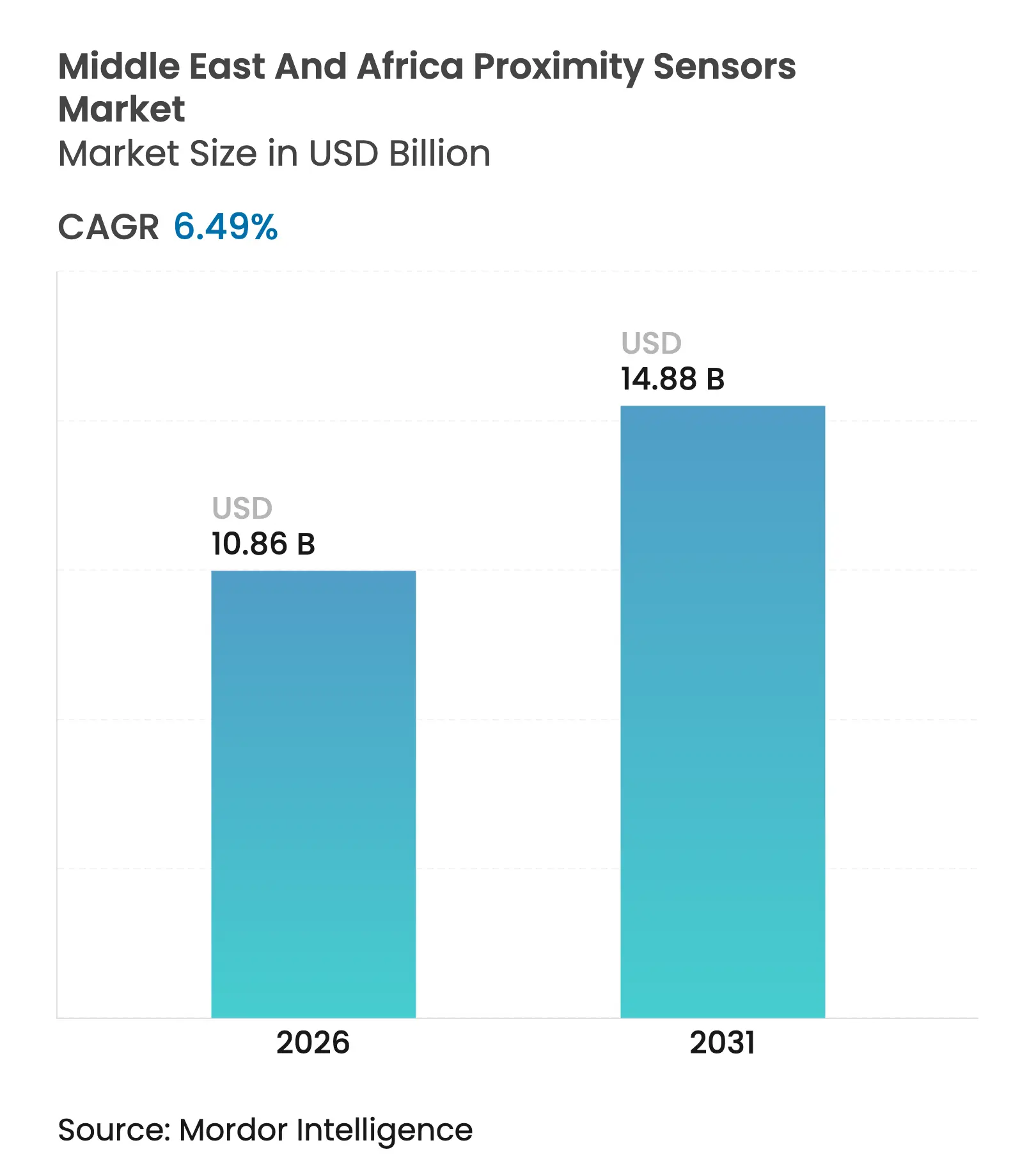

| Taille du marché de l'année de base (2025) | 10.2 Milliards de dollars |

| Taille du Marché (2026) | 10.86 Milliards de dollars |

| Taille du Marché (2031) | 14.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Proximité au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des capteurs de proximité au Moyen-Orient et en Afrique en 2026 est estimée à 10,86 milliards USD, en progression par rapport à la valeur de 2025 de 10,2 milliards USD, avec des projections pour 2031 indiquant 14,88 milliards USD, soit une croissance à un TCAC de 6,49 % sur la période 2026-2031. La dynamique de diversification de la région, les déploiements à grande échelle d'énergies renouvelables et les pôles automobiles en plein essor créent une demande soutenue pour les dispositifs de détection sans contact. L'Arabie Saoudite, les Émirats Arabes Unis (EAU) et l'Afrique du Sud continuent de concentrer la majeure partie des projets d'automatisation industrielle, tandis que les couloirs éoliens d'Égypte et les usines automobiles orientées à l'exportation du Maroc génèrent les volumes incrémentiels les plus rapides. Les incitations à la substitution des importations dans les États du CCG favorisent les fournisseurs capables de localiser l'assemblage final, et l'adoption progressive du protocole IO-Link fait pencher la préférence vers les dispositifs à sortie numérique. Les types inductifs ultrasoniques longue portée et robustes gagnent en visibilité à mesure que les environnements désertiques et miniers difficiles révèlent les limites des alternatives photoélectriques traditionnelles. Les coentreprises entre fournisseurs européens et japonais signalent un virage stratégique vers des réseaux de production et de services régionaux partagés, capables de répondre aux exigences locales de certification.

Principaux Enseignements du Rapport

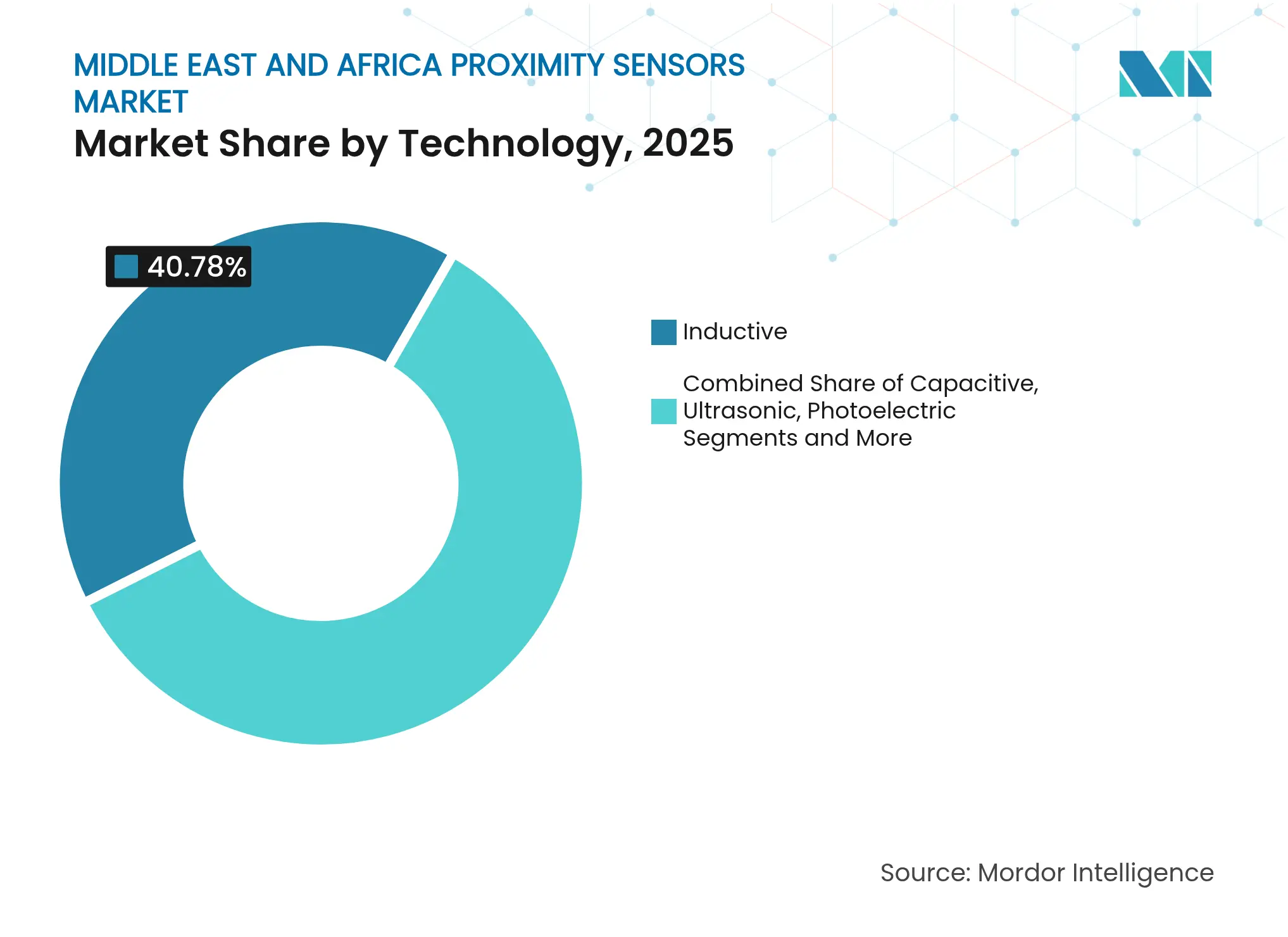

- Par technologie, les capteurs inductifs ont dominé avec 40,78 % de la part du marché des capteurs de proximité au Moyen-Orient et en Afrique en 2025, tandis que les capteurs ultrasoniques devraient se développer à un TCAC de 9,35 % jusqu'en 2031.

- Par portée de détection, les dispositifs à courte portée (<10 mm) représentaient 48,12 % de la taille du marché des capteurs de proximité au Moyen-Orient et en Afrique en 2025 ; les dispositifs à longue portée (>40 mm) devraient afficher un TCAC de 8,42 % jusqu'en 2031.

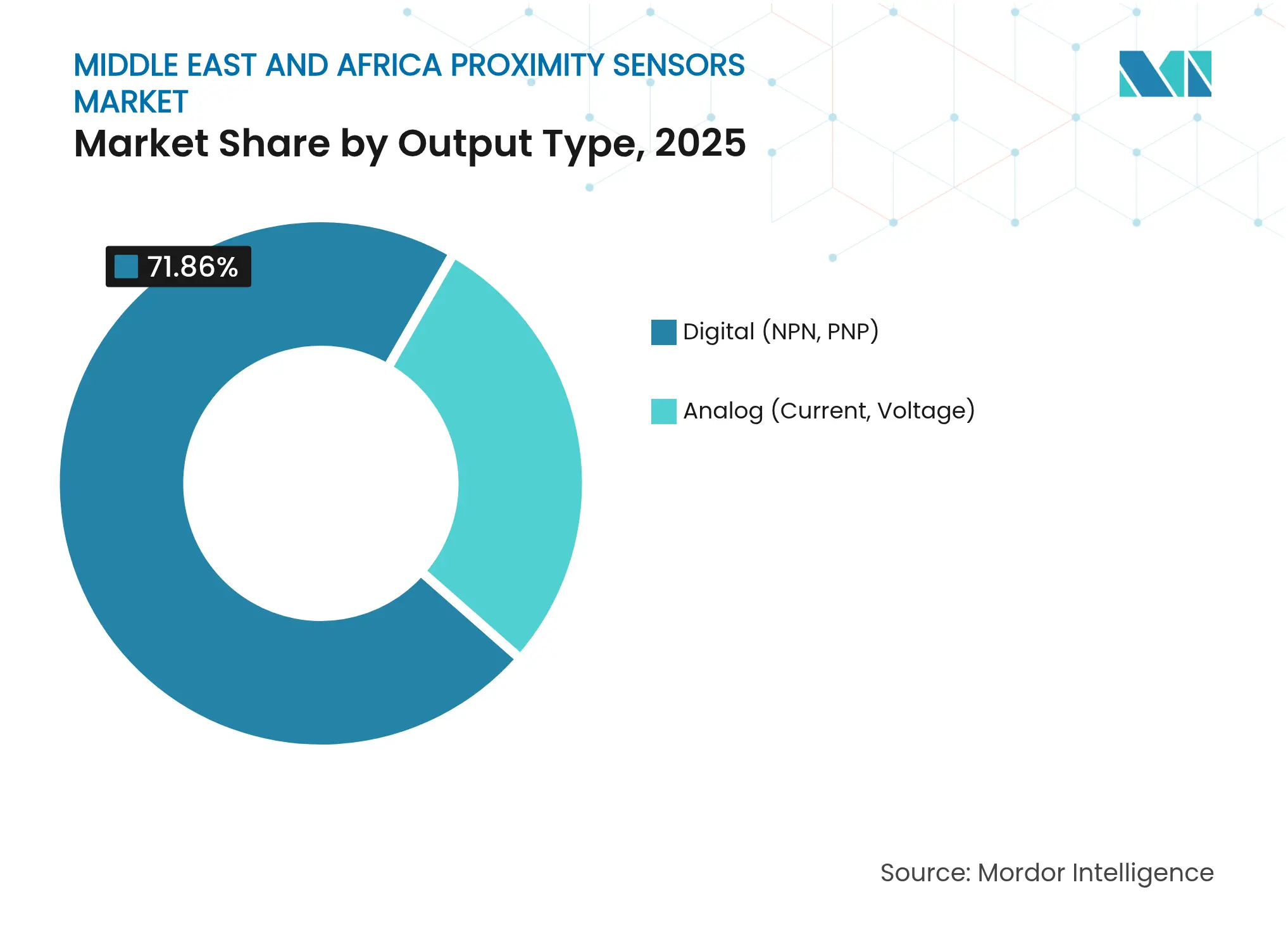

- Par type de sortie, les capteurs numériques ont représenté 71,86 % des revenus en 2025 ; les variantes analogiques devraient enregistrer la croissance la plus élevée avec un TCAC de 7,24 % entre 2026 et 2031.

- Par secteur d'utilisation final, la fabrication industrielle et l'automatisation ont capté 32,88 % du marché des capteurs de proximité au Moyen-Orient et en Afrique en 2025, tandis que les applications d'énergie renouvelable sont positionnées pour un TCAC de 9,86 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a dominé avec une part de 26,74 % du marché des capteurs de proximité au Moyen-Orient et en Afrique en 2025, tandis que l'Égypte devrait croître à un TCAC de 8,32 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Capteurs de Proximité au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissements dans l'Automatisation Industrielle dans la Fabrication Discrète du CCG | 1.2% | Cœur du CCG, répercussions sur l'Égypte | Moyen terme (2 à 4 ans) |

| Expansion de l'Assemblage Automobile au Maroc et en Afrique du Sud | 0.9% | Maroc, Afrique du Sud, chaînes d'approvisionnement régionales | Long terme (≥ 4 ans) |

| Essor des Lignes d'Emballage Intelligent aux Émirats Arabes Unis pour les Aliments Halal | 0.6% | Émirats Arabes Unis, Koweït, Qatar | Court terme (≤ 2 ans) |

| Déploiement des Éoliennes en Arabie Saoudite et en Égypte Stimulant les Capteurs Longue Portée | 0.8% | Arabie Saoudite, Égypte, Oman | Moyen terme (2 à 4 ans) |

| Capteurs Inductifs Sans Entretien sur les Sites Miniers Difficiles (Afrique du Sud, Namibie) | 0.5% | Afrique du Sud, Namibie, Botswana | Long terme (≥ 4 ans) |

| Standardisation du Protocole IO-Link dans les Installations Industrielles du CCG | 0.4% | Pays du CCG, Maroc | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements dans l'automatisation industrielle dans la fabrication discrète du CCG

Les gouvernements du CCG imposent des ratios d'automatisation plus élevés dans les nouvelles usines dans le cadre de stratégies industrielles nationales, poussant les exploitants d'usines vers des réseaux de capteurs capables de résister aux températures ambiantes élevées et aux poussières fines.[1]Ishida Europe, « Plus Intelligents et Plus Rapides Ensemble », ishidaeurope.com La connectivité IO-Link intégrée est désormais une spécification de facto dans les grands projets en champ vierge saoudiens et émiratis, permettant des diagnostics au niveau des dispositifs qui réduisent les temps d'arrêt non planifiés. Les règles de contenu local accordent des allègements tarifaires pour les sous-ensembles de capteurs de proximité assemblés dans les zones franches du CCG, orientant les fournisseurs mondiaux vers une fabrication conjointe avec des distributeurs régionaux. Ces politiques, combinées à une énergie subventionnée, maintiennent le marché des capteurs de proximité au Moyen-Orient et en Afrique sur une tendance haussière régulière.

Expansion de l'assemblage automobile au Maroc et en Afrique du Sud

Le Maroc a produit 614 000 véhicules en 2024 et est devenu le plus grand fournisseur externe de véhicules de l'Union européenne, un statut qui nécessite des tolérances de défaut quasi nulles sur les lignes de carrosserie brute. Les fournisseurs de rang 1 dans la zone franche de Tanger spécifient des capteurs laser et ultrasoniques longue portée pour le positionnement des blocs-batteries, augmentant le nombre de capteurs par ligne jusqu'à 20 %. L'Afrique du Sud, tout en faisant face à des volumes globaux plus faibles, automatise les étapes d'assemblage des batteries pour rester compétitive à l'échelle mondiale, stimulant davantage le marché des capteurs de proximité au Moyen-Orient et en Afrique.[2]ifm electronic, « Catalogue Mines », ifm.com

Essor des lignes d'emballage intelligent aux Émirats Arabes Unis pour les aliments halal

Les transformateurs halal installent des systèmes d'inspection entièrement automatisés pour se conformer à la Stratégie de Sécurité Alimentaire de Dubaï 2051. Les nouvelles lignes déploient des capteurs de proximité photoélectriques capables de détecter des particules étrangères inférieures à 0,1 mm à des cadences dépassant 1 200 emballages par minute. La prime accordée à la traçabilité pousse au remplacement des dispositifs analogiques traditionnels par des modèles numériques autodiagnostiques qui alimentent des tableaux de bord centraux de contrôle qualité.

Déploiement des éoliennes en Arabie Saoudite et en Égypte

Chaque nouvelle éolienne terrestre intègre 12 à 15 capteurs de proximité qui régissent le calage des pales et le lacet de la nacelle ; les éoliennes saoudiennes nécessitent en outre une tolérance thermique étendue jusqu'à 50 °C. Des spécifications similaires émergent sur les parcs éoliens du golfe de Suez en Égypte, où le sable abrasif exige des boîtiers classés IP67 avec des revêtements anti-érosion. Ces conditions stimulent la demande d'unités ultrasoniques capables d'une détection constante au-delà de 40 mm, renforçant le marché des capteurs de proximité au Moyen-Orient et en Afrique.[3]TotalEnergies, « Rapport ÉIES du Projet Éolien Riyah 2 », oq.com

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dégradation des Performances des Capteurs Photoniques dans les Conditions de Poussière Désertique | -0.7% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Algérie | Court terme (≤ 2 ans) |

| Cycles d'Investissement Volatils chez les Fournisseurs Automobiles de Rang 2 en Afrique Subsaharienne | -0.4% | Afrique du Sud, Nigéria, Kenya | Moyen terme (2 à 4 ans) |

| Faible Valeur Ajoutée Locale = Droits de Douane Élevés à l'Importation au Nigéria et au Kenya | -0.3% | Nigéria, Kenya, Ghana | Long terme (≥ 4 ans) |

| Capteurs Contrefaits Bas de Gamme Diluant les Primes de Marque (commerce informel) | -0.2% | Nigéria, Kenya, commerce transfrontalier informel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dégradation des performances des capteurs photoniques dans les conditions de poussière désertique

Les tempêtes de sable sévères peuvent réduire la fiabilité des capteurs optiques de plus de 80 %, provoquant des arrêts non planifiés sur les lignes de convoyage et d'emballage. Les opérateurs ont recours à des cycles de nettoyage mensuels et à des systèmes de purge d'air protecteurs, augmentant le coût total de possession et freinant l'adoption plus large des modèles photoélectriques au sein du marché des capteurs de proximité au Moyen-Orient et en Afrique.

Cycles d'investissement volatils chez les fournisseurs automobiles de rang 2 en Afrique subsaharienne

Les réductions de production dans les usines automobiles sud-africaines se répercutent sur le réseau de sous-traitants, allongeant les horizons de retour sur investissement pour l'automatisation. Des carnets de commandes incertains dissuadent les fabricants de pièces de rang 2 au Nigéria et au Kenya de passer à des capteurs avancés, atténuant une partie de la demande de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Capteurs Inductifs Protègent la Fiabilité sur les Sites à Usage Intensif

Les dispositifs inductifs ont contribué à hauteur de 40,78 % au marché des capteurs de proximité au Moyen-Orient et en Afrique en 2025, pour une taille de marché des capteurs de proximité au Moyen-Orient et en Afrique évaluée à 4,16 milliards USD. Leur construction étanche élimine les fenêtres optiques qui accumulent la poussière, prolongeant le temps moyen entre pannes dans les mines et les aciéries. Les unités ultrasoniques, bien qu'elles ne représentent que 14,55 % des revenus, sont en passe d'enregistrer le TCAC le plus rapide à 9,35 % à mesure que les exploitants d'énergie éolienne standardisent la détection longue portée. L'adoption photoélectrique est limitée par les faux déclenchements induits par la poussière, tandis que les variantes capacitives conservent une place dans les lignes agroalimentaires où la détection de niveau sans contact prévient la contamination. Les capteurs magnétiques à effet Hall répondent à des applications automobiles et marines de niche, et les modèles à courants de Foucault émergents servent à l'inspection des composites aérospatiaux. Dans tous les formats, la prise en charge native de l'IO-Link devient un critère d'achat décisif, renforçant le thème de la numérisation sur le marché des capteurs de proximité au Moyen-Orient et en Afrique.

Les plateformes inductives de deuxième génération intègrent désormais une compensation de température sur puce et des algorithmes d'auto-réparation qui isolent les défauts partiels de bobine. Les fournisseurs mettent en avant la conformité aux normes IECEx pour sécuriser leur positionnement dans les zones pétrochimiques, un obstacle réglementaire qui favorise les fabricants européens établis. Pendant ce temps, les fournisseurs japonais et coréens développent leurs stocks régionaux pour raccourcir les délais de livraison, un différenciateur clé là où les calendriers de projet sont comprimés par les jalons de financement gouvernemental.

Par Portée de Détection : La Croissance Longue Portée Reflète les Déploiements d'Énergies Renouvelables

Les modèles à courte portée inférieurs à 10 mm ont dominé avec une part de 48,12 % grâce aux volumes unitaires élevés sur les lignes d'assemblage et les robots de prise et de dépose. Pourtant, les unités longue portée supérieures à 40 mm devraient afficher un TCAC de 8,42 %, réduisant l'écart à mesure que les éoliennes et les centrales solaires à grande échelle spécifient des enveloppes de détection plus larges. Une tranche de 2,9 GW de projets éoliens saoudiens à elle seule nécessitera 50 000 capteurs longue portée supplémentaires durant 2025-2027. Les dispositifs à portée moyenne (10-40 mm) maintiennent une présence équilibrée dans les systèmes de stockage automatisé et d'emballage où les largeurs de convoyeurs varient.

Les fabricants de capteurs intègrent désormais un radar micro-puissance pour les créneaux longue portée, augmentant la pression concurrentielle sur les lignes ultrasoniques traditionnelles. À l'extrémité ultra-courte, les sondes capacitives haute fréquence suscitent un intérêt croissant pour l'assemblage en back-end de semi-conducteurs, un groupe d'applications encore naissant dans la région mais signalé dans les feuilles de route technologiques du CCG.

Par Type de Sortie : La Domination Numérique Ancrée par les Mandats IO-Link

Les variantes numériques ont capté une part dominante de 71,86 % des revenus en 2025, soutenues par les politiques d'approvisionnement du CCG stipulant la capacité de diagnostic à distance. Les dispositifs à boucle de courant analogique restent répandus dans les installations de traitement traditionnelles et devraient afficher un TCAC respectable de 7,24 % à mesure que les modernisations se poursuivent. La taille du marché des capteurs de proximité au Moyen-Orient et en Afrique attribuée aux capteurs numériques devrait dépasser 10,62 milliards USD d'ici 2031. Au sein du numérique, le câblage PNP domine en Afrique du Nord francophone en raison de la filiation avec les équipements européens, tandis que le NPN gagne du terrain dans les machines OEM importées d'Asie de l'Est. Les sorties définies par logiciel permettant une commutation NPN/PNP sélectionnable par l'utilisateur émergent comme une couverture contre la complexité des stocks.

Les maîtres IO-Link cybersécurisés, de plus en plus intégrés dans les racks d'automates programmables, rehaussent la proposition de valeur des capteurs numériques. Les fournisseurs qui associent le matériel à des analyses de tableau de bord débloquent des flux de revenus par abonnement, signalant un passage de l'économie de produit à l'économie de service dans le secteur des capteurs de proximité au Moyen-Orient et en Afrique.

Par Secteur d'Utilisation Final : L'Énergie Renouvelable Enregistre la Progression la Plus Rapide

La fabrication industrielle détenait une part de 32,88 % en 2025. Les lignes automobiles au Maroc et les usines d'électroménager en Égypte ancrent cette base. L'énergie renouvelable, cependant, devrait afficher un TCAC de 9,86 %, portée par la construction de parcs éoliens en Arabie Saoudite et en Égypte ainsi que par les parcs solaires à grande échelle aux Émirats Arabes Unis. Les transformateurs agroalimentaires s'appuient sur des capteurs classés IP69K qui résistent aux cycles de lavage, tandis que l'exploitation minière reste un adopteur stable de conceptions inductives sans entretien. Les projets aérospatiaux et de défense, concentrés aux Émirats Arabes Unis et en Arabie Saoudite, exigent des capteurs magnétiques et optiques haut de gamme répondant aux critères de choc MIL-STD.

La croissance du commerce électronique stimule les investissements dans les centres de traitement des commandes automatisés, un canal naissant mais notable qui pourrait élargir la base adressable du marché des capteurs de proximité au Moyen-Orient et en Afrique à long terme.

Analyse Géographique

L'Arabie Saoudite est restée le plus grand marché national avec une part de revenus de 26,74 % en 2025, portée par les politiques industrielles de Vision 2030 et le complexe NEOM d'une valeur de 500 milliards USD. Les remises de localisation pour les capteurs assemblés en Arabie Saoudite, combinées à un droit de douane de 0 % à l'intérieur du CCG, maintiennent des cycles de remplacement élevés pour les modèles numériques. La taille du marché des capteurs de proximité au Moyen-Orient et en Afrique attribuable au Royaume devrait dépasser 3,9 milliards USD d'ici 2031.

Les Émirats Arabes Unis occupent la deuxième place, soutenus par leur rôle de pôle logistique et de transformation alimentaire. Les ports de Dubaï intègrent des capteurs de proximité dans les flottes de grues automatisées, et le pôle de défense d'Abou Dhabi spécifie des dispositifs de grade MIL pour les plateformes de drones. Les jalons législatifs d'automatisation de l'alimentation halal continuent d'élargir la demande de base.

L'Égypte, affichant le TCAC le plus rapide de la région à 8,32 %, est en train de transformer son potentiel en ressources éoliennes en fabrication de tours et de nacelles d'éoliennes le long du golfe de Suez. Les parcs industriels soutenus par le gouvernement près d'Aïn Sokhna attirent les fournisseurs de composants avec des exonérations fiscales de dix ans, faisant de l'Égypte un point focal pour les nouveaux entrants sur le marché des capteurs de proximité au Moyen-Orient et en Afrique.

La part de l'Afrique du Sud s'est assouplie avec les baisses de production automobile, mais l'automatisation minière compense une partie de la baisse. Les navires de diamants offshore de De Beers utilisent des dispositifs portables géolocalisés reliés aux systèmes de sécurité à l'échelle du navire. Le Nigéria et le Kenya souffrent de coûts à l'atterrissage gonflés par les droits de douane et d'un afflux de contrefaçons, des facteurs qui orientent les achats vers des importations de gamme inférieure.

Le groupe Reste du Moyen-Orient et de l'Afrique comprend le Maroc, où la plateforme industrielle Tanger Med accueille des lignes d'intégration de capteurs de proximité en pleine croissance, et la Namibie, où les mines d'uranium exigent des boîtiers durcis aux rayonnements. Dans l'ensemble, la diversification géographique amortit les chocs macroéconomiques, maintenant le marché des capteurs de proximité au Moyen-Orient et en Afrique sur une trajectoire ascendante régulière.

Paysage Concurrentiel

Le côté offre compte environ vingt fournisseurs de taille significative, aucun ne dépassant 12 % de part, ce qui donne un score de concentration de marché de 6. Les leaders européens tels que SICK AG, ifm electronic et Baumer s'associent aux géants japonais OMRON et Keyence. La coentreprise d'Endress+Hauser en 2025 avec SICK transfère 800 employés vers une nouvelle entité produisant des analyseurs de gaz et des débitmètres pour les industries de traitement de la région. Ce modèle met en évidence une tendance vers une localisation partagée pour satisfaire aux audits IECEx et SASO.

Honeywell et Danfoss ont convenu de co-développer des couches d'intégration de données qui fusionnent la télémétrie des capteurs avec les plateformes de gestion des bâtiments. Le partenariat cible les mines et les usines de batteries où la maintenance prédictive réduit le gaspillage d'énergie. L'alliance de Rockwell Automation avec NVIDIA sur les tests d'acceptation d'usine virtuelle démontre comment les écosystèmes logiciels influencent la traction matérielle.

La différenciation au niveau des produits se concentre désormais sur le durcissement environnemental, avec IP67 comme référence et IP69K privilégié dans les segments alimentaires. Les fournisseurs ajoutent des revêtements en carbure de silicium, des lentilles autonettoyantes et des puces de surveillance basée sur l'état pour justifier des prix premium. Les variantes sans fil, bien que naissantes, émergent pour la robotique mobile et les véhicules à guidage automatique dans les entrepôts, offrant aux nouveaux entrants un levier d'entrée sur le marché des capteurs de proximité au Moyen-Orient et en Afrique.

Leaders du Secteur des Capteurs de Proximité au Moyen-Orient et en Afrique

Sick AG

Rockwell Automation Inc.

Pepperl+Fuchs SE

Honeywell International Inc.

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : SICK AG et Endress+Hauser ont lancé une production conjointe en Türkiye et en Arabie Saoudite, axée sur les analyseurs de gaz et les débitmètres.

- Mars 2025 : Rockwell Automation a dévoilé Emulate3D Factory Test sur les API NVIDIA Omniverse pour la validation virtuelle des lignes.

- Décembre 2024 : Sumitomo Rubber Industries a choisi le système MES FactoryTalk ProductionCentre de Rockwell pour un déploiement mondial.

- Octobre 2024 : OMRON a détaillé sa feuille de route de solutions de données i-BELT intégrant l'analyse des capteurs sur site.

Périmètre du Rapport sur le Marché des Capteurs de Proximité au Moyen-Orient et en Afrique

Un capteur de proximité est un capteur capable de détecter la présence d'objets à proximité sans aucun contact physique. Pour détecter les objets, ce capteur émet un faisceau de rayonnement électromagnétique, généralement sous forme de lumière infrarouge, et détecte la réflexion pour déterminer la proximité ou la distance de l'objet par rapport au capteur. Le périmètre de l'étude est complet et se limite au Moyen-Orient et à l'Afrique.

| Inductif |

| Capacitif |

| Photoélectrique |

| Ultrasonique |

| Magnétique (Effet Hall) |

| Autres (Courants de Foucault, Optique) |

| Courte Portée (moins de 10 mm) |

| Portée Moyenne (10-40 mm) |

| Longue Portée (supérieure à 40 mm) |

| Numérique (NPN, PNP) |

| Analogique (Courant, Tension) |

| Automobile |

| Fabrication Industrielle et Automatisation |

| Électronique Grand Public |

| Agroalimentaire |

| Aérospatiale et Défense |

| Emballage et Logistique |

| Énergie Renouvelable |

| Autres |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Inductif |

| Capacitif | |

| Photoélectrique | |

| Ultrasonique | |

| Magnétique (Effet Hall) | |

| Autres (Courants de Foucault, Optique) | |

| Par Portée de Détection | Courte Portée (moins de 10 mm) |

| Portée Moyenne (10-40 mm) | |

| Longue Portée (supérieure à 40 mm) | |

| Par Type de Sortie | Numérique (NPN, PNP) |

| Analogique (Courant, Tension) | |

| Par Secteur d'Utilisation Final | Automobile |

| Fabrication Industrielle et Automatisation | |

| Électronique Grand Public | |

| Agroalimentaire | |

| Aérospatiale et Défense | |

| Emballage et Logistique | |

| Énergie Renouvelable | |

| Autres | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs de proximité au Moyen-Orient et en Afrique ?

Le marché est évalué à 10,86 milliards USD en 2026 et devrait croître jusqu'à 14,88 milliards USD d'ici 2031.

Quel segment technologique domine le marché des capteurs de proximité au Moyen-Orient et en Afrique ?

Les capteurs inductifs détiennent la plus grande part à 40,78 %, privilégiés pour leur fonctionnement sans entretien sur les sites miniers et de travail des métaux poussiéreux.

Pourquoi les capteurs à sortie numérique dominent-ils dans cette région ?

Les règles d'approvisionnement du CCG exigent de plus en plus la capacité IO-Link pour les diagnostics en temps réel, poussant les capteurs numériques à 71,86 % des revenus en 2025.

Quel pays est le marché à la croissance la plus rapide au sein du Moyen-Orient et de l'Afrique ?

L'Égypte, soutenue par des déploiements rapides d'énergie éolienne, devrait enregistrer un TCAC de 8,32 % jusqu'en 2031.

Comment les projets d'énergie éolienne influencent-ils la demande de capteurs ?

Chaque éolienne terrestre intègre jusqu'à 15 capteurs longue portée pour le contrôle des pales et de la nacelle, stimulant considérablement les ventes d'unités ultrasoniques et à base de radar.

Quels sont les principaux freins affectant la croissance du marché ?

La dégradation des performances liée à la poussière des capteurs optiques, les cycles d'investissement volatils chez les fournisseurs automobiles d'Afrique subsaharienne, les droits de douane élevés à l'importation là où la valeur ajoutée locale est faible et les produits contrefaits bas de gamme freinent l'adoption des dispositifs certifiés.

Dernière mise à jour de la page le: