Taille et part du marché des protéines au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

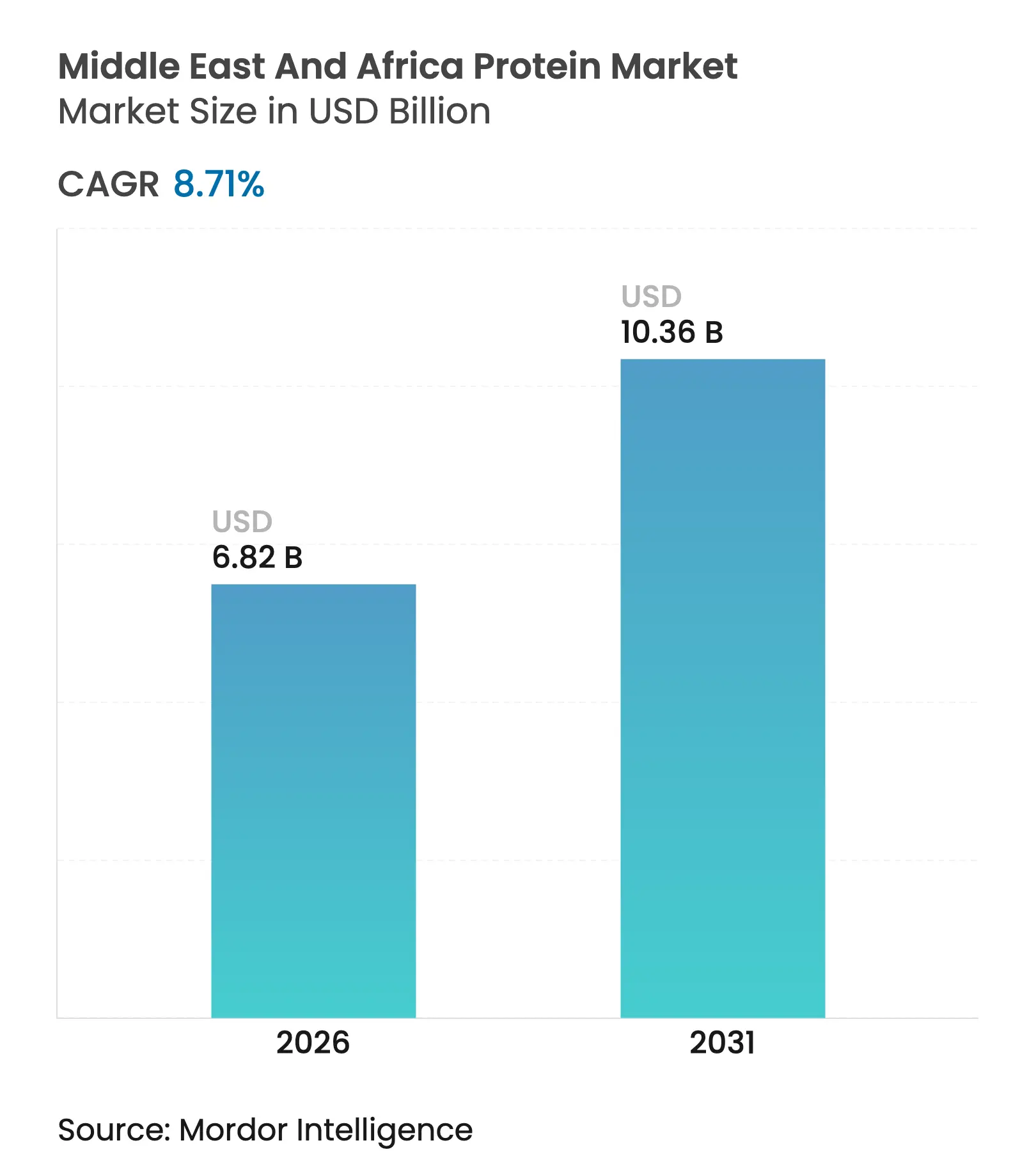

| Taille du marché de l'année de base (2025) | 6.27 Milliards de dollars |

| Taille du Marché (2026) | 6.82 Milliards de dollars |

| Taille du Marché (2031) | 10.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des protéines au Moyen-Orient et en Afrique était évaluée à 6,27 milliards USD en 2025 et devrait croître de 6,82 milliards USD en 2026 pour atteindre 10,36 milliards USD d'ici 2031, à un TCAC de 8,71 % au cours de la période de prévision (2026-2031). Cette croissance positionne la région comme l'un des marchés des protéines à la croissance la plus rapide au monde, portée par les initiatives gouvernementales en matière de sécurité alimentaire, une large démographie jeune et le développement des capacités de transformation alimentaire. Bien que les sources de protéines d'origine animale dominent en volume, la prise de conscience croissante des maladies non transmissibles a encouragé l'intégration de protéines d'origine végétale, telles que les isolats de soja et de pois, dans les produits de boulangerie, les alternatives laitières et les analogues de viande. Les investissements dans des technologies telles que la filtration membranaire, l'hydrolyse enzymatique et le séchage par atomisation ont réduit les coûts de production des isolats de haute pureté. Par ailleurs, des contrats d'approvisionnement innovants atténuent les risques liés aux fluctuations des prix mondiaux des oléagineux. Les décideurs politiques favorisent également le développement des capacités de production locale grâce à des initiatives telles que la Vision 2030 de l'Arabie saoudite et la Stratégie Génération Verte du Maroc, qui garantissent des volumes d'achat garantis pour attirer les investissements privés. En Afrique du Sud, les incitations gouvernementales attirent des producteurs d'ingrédients multinationaux pour renforcer la chaîne d'approvisionnement nationale.

Principaux enseignements du rapport

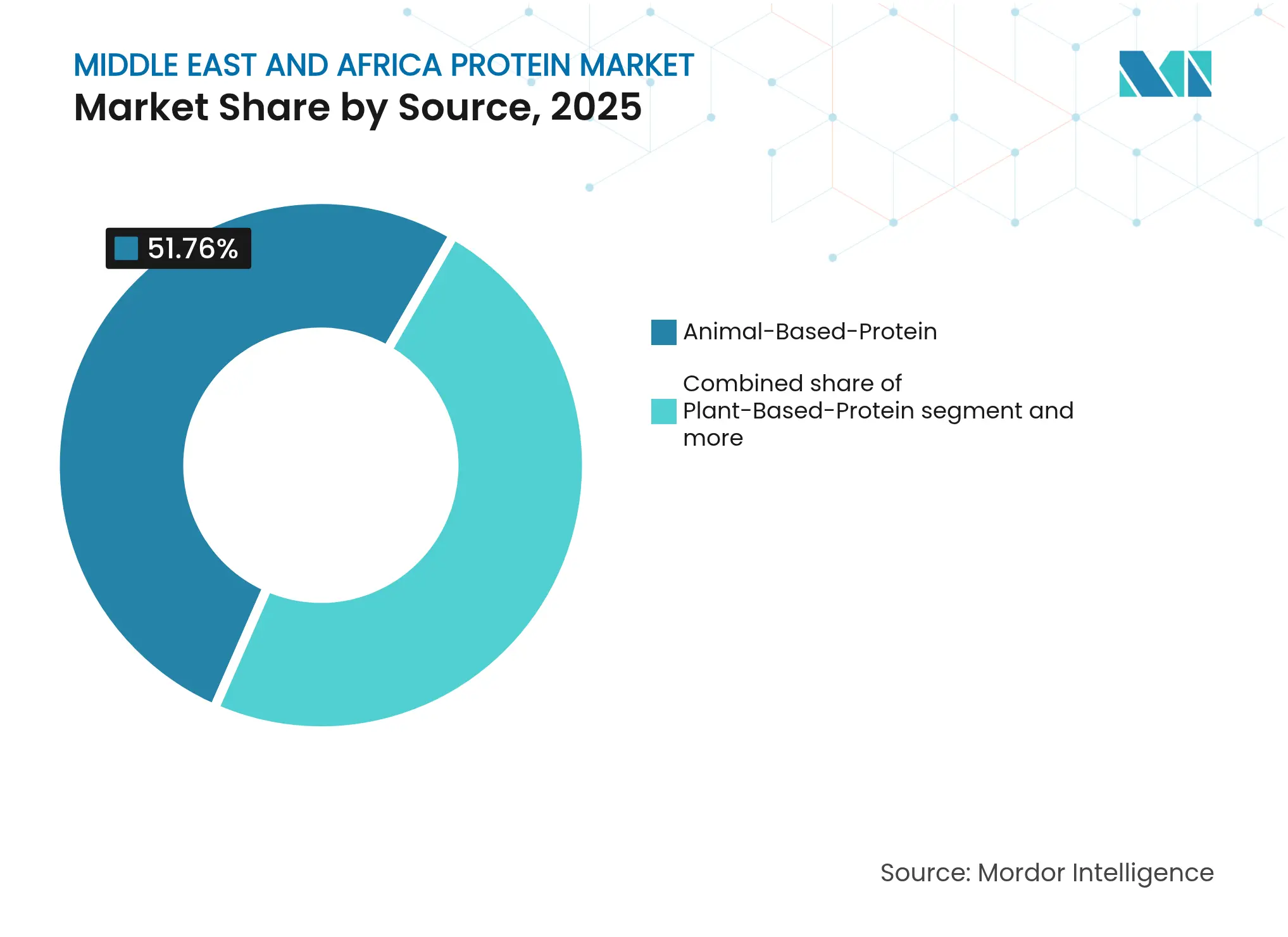

- Par source, les protéines d'origine animale détenaient 51,76 % de la part du marché des protéines au Moyen-Orient et en Afrique en 2025, tandis que les protéines végétales affichaient la croissance la plus rapide avec un TCAC de 8,75 % jusqu'en 2031.

- Par forme, les isolats représentaient 38,74 % de la part des revenus du marché des protéines au Moyen-Orient et en Afrique en 2025 ; les hydrolysats enregistrent la trajectoire la plus rapide, progressant à un TCAC de 8,92 % entre 2026 et 2031.

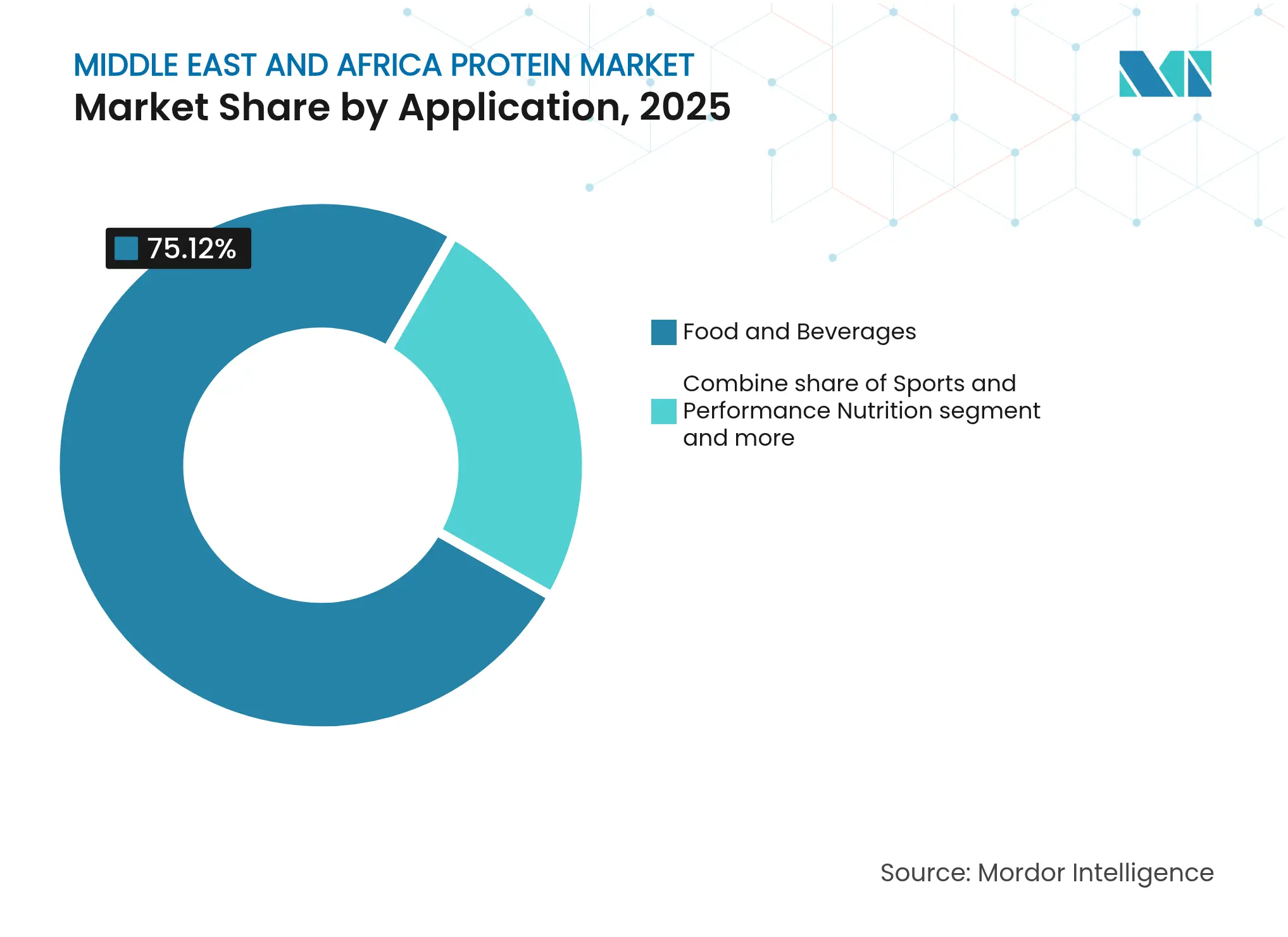

- Par application, l'alimentation et les boissons représentaient 75,12 % de la demande en 2025, tandis que les formulations de nutrition sportive et diététique devraient afficher un TCAC de 8,84 % sur la période 2026-2031.

- Par géographie, l'Arabie saoudite dominait avec une part de marché de 27,95 % en 2025 ; l'Afrique du Sud devrait enregistrer la croissance la plus élevée, avec un TCAC de 8,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du secteur de l'alimentation et des boissons | +1.8% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Forte préférence culturelle pour les protéines animales | +1.5% | Pays du Conseil de coopération du Golfe, Turquie, Afrique du Nord | Long terme (≥ 4 ans) |

| Carence en protéines et écart nutritionnel | +1.2% | Nigéria, Égypte, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Demande croissante en nutrition sportive chez les jeunes populations | +1.0% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Court terme (≤ 2 ans) |

| Essor des protéines végétales et véganes en raison du fardeau des maladies non transmissibles | +1.4% | Pays du Conseil de coopération du Golfe, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales de sécurité alimentaire soutenant la transformation locale des protéines | +1.9% | Arabie saoudite, Égypte, Maroc, Nigéria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales de sécurité alimentaire soutenant la transformation locale des protéines

Les initiatives de sécurité alimentaire menées par les gouvernements au Moyen-Orient et en Afrique transforment les chaînes d'approvisionnement en protéines en favorisant la production locale d'isolats, de concentrés et d'autres ingrédients protéiques à valeur ajoutée. En Arabie saoudite, la Vision 2030 met l'accent sur l'amélioration de la productivité agricole grâce à des techniques agricoles avancées, à l'agriculture de précision et aux systèmes d'irrigation intelligents, soutenus par des partenariats public-privé visant à améliorer l'efficacité de la chaîne d'approvisionnement. Entre 2018 et 2024, le Fonds saoudien de développement agricole a alloué 1,33 milliard USD de prêts, permettant aux transformateurs d'accéder à des capitaux abordables tout en atténuant les risques d'investissement grâce à des garanties d'approvisionnement en matières premières et des accords d'achat garanti [1]Source : Vision 2030, Rapport annuel Vision 2030 2024,

vision2030.gov. En Égypte, les programmes gouvernementaux ont atteint 60 % d'autosuffisance en viande et une quasi-complète autosuffisance en volaille, illustrant le succès des efforts pilotés par l'État pour renforcer la production locale de protéines [2]Source : Service d'information de l'État, L'Égypte atteint 60 % d'autosuffisance en viande et une quasi-complète autosuffisance en volaille,

sis.gov.eg. Ces initiatives réduisent collectivement les coûts en capital pour les transformateurs privés, favorisent l'adoption de technologies avancées de transformation des protéines et soutiennent la croissance d'un marché des protéines robuste et intégré à l'échelle régionale au Moyen-Orient et en Afrique.

Expansion du secteur de l'alimentation et des boissons

La région Moyen-Orient et Afrique (MEA) connaît une croissance significative dans le secteur de l'alimentation et des boissons, portée par des facteurs tels que la croissance démographique, l'urbanisation, l'évolution des habitudes alimentaires et la demande croissante d'aliments pratiques, nutritifs et riches en protéines. Cette croissance crée des opportunités substantielles pour le marché des protéines, notamment dans les isolats de protéines, les concentrés et les ingrédients protéiques fonctionnels. En Arabie saoudite, le secteur alimentaire comprend environ 1 300 entreprises enregistrées, dont environ 80 % sont classées comme grandes entreprises employant plus de 100 personnes. La transformation alimentaire domine le marché intérieur, contribuant à plus de 75 % du chiffre d'affaires total [3]Source : USDA, Retail Foods Annual,

usda.gov. Cela souligne l'importance stratégique du secteur et son potentiel d'adoption d'ingrédients protéiques. Dans l'ensemble de la région MEA, la demande croissante en aliments emballés et transformés, produits laitiers, viandes et produits de boulangerie stimule le besoin de formulations riches en protéines répondant aux préférences des consommateurs en matière de santé, de goût et de praticité. L'expansion continue du secteur de l'alimentation et des boissons encourage les investissements dans les infrastructures de transformation des protéines, la recherche et le développement, et les lancements de produits innovants. Ces évolutions permettent aux fabricants d'accroître leurs opérations et de diversifier leurs offres.

Essor des protéines végétales et véganes en raison du fardeau des maladies non transmissibles

La prévalence croissante des maladies non transmissibles (MNT), telles que l'obésité, le diabète, les maladies cardiovasculaires et l'hypertension, pousse à un changement vers des choix alimentaires plus sains au Moyen-Orient et en Afrique (MEA). Les consommateurs adoptent progressivement des sources de protéines végétales et véganes dans le cadre de stratégies de nutrition préventive visant à réduire l'apport en graisses saturées, à abaisser le taux de cholestérol et à améliorer la santé globale. Ce changement est également soutenu par une sensibilisation accrue à la santé, des initiatives gouvernementales d'éducation nutritionnelle et l'influence des mouvements mondiaux de bien-être. La consommation croissante de protéines végétales répond non seulement aux enjeux de santé publique, mais s'aligne également sur les objectifs de durabilité environnementale. Cela crée des opportunités pour les fournisseurs d'ingrédients protéiques, les transformateurs alimentaires et les jeunes entreprises spécialisées dans les protéines alternatives pour étendre leurs activités. À mesure que la prise de conscience des risques liés aux MNT continue de croître, le marché des protéines MEA devrait connaître une croissance soutenue, portée par une demande consommateur croissante pour des solutions protéiques végétales nutritives, durables et fonctionnelles.

Demande croissante en nutrition sportive chez les jeunes populations

L'intérêt croissant pour la santé, la forme physique et les modes de vie actifs chez les jeunes au Moyen-Orient et en Afrique (MEA) stimule la demande de produits de nutrition sportive tels que les formulations riches en protéines, les barres protéinées, les boissons protéinées et les boissons fonctionnelles. Les consommateurs de la génération Y et de la génération Z mettent particulièrement l'accent sur le développement musculaire, l'endurance, la récupération et le bien-être général, ce qui les amène à adopter davantage des régimes riches en protéines conçus pour les exigences sportives et de performance. En Arabie saoudite, l'Enquête sur la pratique sportive des ménages menée par l'Autorité générale des statistiques (GASTAT) a révélé que 17,4 % de la population participait à des activités sportives pendant plus de 150 minutes par semaine en 2024, indiquant une base substantielle de consommateurs actifs en quête de soutien nutritionnel. Cette tendance est également visible dans les centres urbains de la région, où les adhésions aux salles de sport, les programmes de remise en forme et la participation aux activités sportives récréatives et compétitives sont en hausse. L'expansion du marché de la nutrition sportive incite les fabricants à créer des produits riches en protéines, fonctionnels et pratiques, incluant des options à base de protéines végétales et de lactosérum, pour répondre aux préférences des jeunes consommateurs actifs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les protéines animales et végétales | -1.3% | Mondial, aigu dans les pays du Conseil de coopération du Golfe et d'Afrique du Nord dépendants des importations | Court terme (≤ 2 ans) |

| Résistance culturelle aux sources de protéines génétiquement modifiées | -0.6% | Pays du Conseil de coopération du Golfe, Afrique du Nord | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour des protéines nouvelles (insectes, cultures cellulaires) | -0.9% | Afrique du Sud, Nigéria, Conseil de coopération du Golfe (hors Qatar) | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour de nombreuses formes de protéines | -1.1% | Pays du Conseil de coopération du Golfe, Égypte, Nigéria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les protéines animales et végétales

La fluctuation des prix des matières premières, notamment le soja, le pois, le lactosérum et d'autres matières premières riches en protéines, représente un frein significatif pour le marché des protéines au Moyen-Orient et en Afrique (MEA). Des facteurs tels que les perturbations des chaînes d'approvisionnement, les conditions météorologiques extrêmes, les tensions géopolitiques et les fluctuations des devises entraînent souvent des hausses importantes des coûts d'approvisionnement pour les producteurs de protéines animales et végétales. Ces hausses de coûts affectent directement les dépenses de production et réduisent les marges bénéficiaires. Dans la région MEA, la forte dépendance aux matières premières importées rend les transformateurs locaux particulièrement vulnérables aux fluctuations des marchés mondiaux. Par exemple, la hausse des prix mondiaux du soja et du blé peut augmenter les coûts des formulations de produits laitiers, de viande et de protéines végétales. De même, la volatilité des prix du lactosérum et d'autres sous-produits laitiers impacte le coût des ingrédients à base de protéines animales. Cette instabilité crée des pressions tarifaires pour les fabricants, réduit l'accessibilité pour les consommateurs et peut retarder ou limiter la montée en puissance des nouveaux lancements de produits à base de protéines.

Ambiguïté réglementaire autour des protéines nouvelles (insectes, cultures cellulaires)

Le développement de nouvelles sources de protéines, telles que les protéines à base d'insectes et les protéines issues de cultures cellulaires, au Moyen-Orient et en Afrique (MEA) est confronté à des défis liés à l'incertitude réglementaire et à l'absence de directives claires de la part des autorités de sécurité alimentaire. De nombreux pays de la région ne disposent pas de cadres complets pour l'approbation, l'étiquetage et la commercialisation de ces protéines alternatives, ce qui entraîne des retards dans les lancements de produits et l'entrée sur le marché. Cette incertitude réglementaire accroît les risques de conformité pour les fabricants et les investisseurs, car les délais d'approbation, les normes de sécurité et les niveaux d'utilisation autorisés restent indéfinis. L'acceptation des consommateurs est également affectée, car l'absence d'approbation réglementaire claire peut éroder la confiance et freiner l'adoption. En outre, les variations réglementaires entre les pays MEA ajoutent de la complexité aux échanges transfrontaliers et à la mise à l'échelle des produits protéiques nouveaux. Par conséquent, si les protéines à base d'insectes et les protéines issues de cultures cellulaires offrent un potentiel pour une alimentation durable et de haute qualité, les défis réglementaires continuent de restreindre les investissements et la commercialisation, ralentissant ainsi leur adoption sur le marché des protéines au Moyen-Orient et en Afrique (MEA).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines animales maintiennent leur part, les formats végétaux gagnent en dynamisme

Les protéines d'origine animale représentaient 51,76 % de la part de marché en 2025, soutenues par des systèmes de produits laitiers et de volaille certifiés halal qui s'alignent sur les normes culturelles et bénéficient de décennies d'investissements en infrastructures. Le seul secteur avicole d'Arabie saoudite a investi plus de 1 milliard USD dans des expansions de capacité en 2024, visant une autosuffisance de 80 % d'ici 2025. Par ailleurs, la production laitière annuelle d'Almarai de 1,8 million de tonnes fournit du lactosérum et de la caséine pour les marchés intérieur et d'exportation. Ces développements soulignent le rôle significatif des protéines d'origine animale dans la satisfaction de la demande locale et internationale, en s'appuyant sur des infrastructures établies et une compatibilité culturelle. Cependant, les protéines d'origine végétale devraient croître au rythme le plus rapide, avec un TCAC de 8,75 % jusqu'en 2031. Cette croissance est portée par la demande industrielle croissante d'isolats de soja et de pois, largement utilisés dans les produits de boulangerie, les alternatives laitières et les analogues de viande. L'intérêt croissant pour les protéines végétales reflète une évolution des préférences des consommateurs et des applications industrielles, mettant l'accent sur la durabilité et la diversification alimentaire.

Les protéines nouvelles, notamment les variétés à base d'insectes, microbiennes et issues de cultures cellulaires, détiennent actuellement une part de marché minimale mais attirent des investissements significatifs en recherche et développement. Ces investissements et avancées dans les technologies des protéines nouvelles soulignent l'intérêt croissant pour l'innovation et les sources de protéines alternatives afin de répondre à l'évolution des demandes du marché. Encore à un stade précoce, le développement des protéines nouvelles représente un domaine prometteur pour la croissance future, porté par les progrès technologiques et l'intérêt croissant pour des méthodes de production alimentaire durables.

Par forme : les isolats dominent la fonctionnalité, les hydrolysats captent le segment de la performance

Les isolats représentaient 38,74 % de la part de marché en 2025, appréciés pour leur teneur en protéines supérieure à 90 % et leurs propriétés organoleptiques neutres, qui permettent la fortification sans affecter le goût ou la texture. Ces isolats, notamment ceux d'origine laitière comme l'isolat de protéines de lactosérum et l'isolat de protéines de lait, sont produits par filtration membranaire. Ce procédé, tel que détaillé dans les spécifications techniques de la Fédération internationale de laiterie, garantit une fonctionnalité constante d'un lot à l'autre, en faisant un choix fiable pour diverses applications. La teneur élevée en protéines et le profil de saveur neutre des isolats les rendent adaptés à une large gamme de produits alimentaires et de boissons, y compris ceux ciblant les consommateurs soucieux de leur santé.

Les hydrolysats, quant à eux, devraient croître à un taux de croissance annuel composé (TCAC) de 8,92 % jusqu'en 2031. Ceux-ci subissent une pré-digestion enzymatique, un procédé qui améliore les taux d'absorption, les rendant particulièrement efficaces pour la nutrition sportive et les applications cliniques. Leurs propriétés d'absorption rapide sont particulièrement bénéfiques pour les athlètes et les patients nécessitant un apport protéique rapide. De plus, les avancées technologiques dans la filtration membranaire et l'hydrolyse enzymatique jouent un rôle significatif dans la réduction des coûts de production et l'élargissement de la gamme d'applications des isolats et des hydrolysats, favorisant ainsi leur adoption sur le marché.

Par application : l'alimentation et les boissons ancrent les volumes, la nutrition sportive stimule les marges

Les applications alimentaires et des boissons représentaient 75,12 % de la part de marché en 2025, englobant la fortification de la boulangerie, les produits laitiers et les alternatives laitières, les produits carnés et analogues, ainsi que les boissons fonctionnelles. Dans cette catégorie, les produits laitiers et les alternatives laitières fusionnent de plus en plus, les fabricants combinant des isolats de lactosérum avec des protéines d'amande ou d'avoine pour créer des produits hybrides répondant à la fois aux exigences gustatives et sanitaires. Cette tendance reflète une demande croissante des consommateurs pour des produits qui allient bénéfices nutritionnels et saveurs attrayantes. La gamme de produits laitiers riches en protéines d'Almarai en 2024 illustre cette approche, offrant plus de 20 grammes de protéines par portion tout en évitant la résistance culturelle aux labels entièrement végétaux. Ces innovations mettent en lumière l'évolution des stratégies des fabricants pour répondre aux diverses préférences des consommateurs tout en maintenant la compétitivité sur le marché.

Le segment de la nutrition sportive et de performance devrait croître à un TCAC de 8,84 % jusqu'en 2031, dépassant le taux de croissance global du marché, à mesure que les données démographiques jeunes et la culture du fitness continuent de converger. Cette croissance est portée par un intérêt croissant pour la santé et le bien-être chez les populations plus jeunes, associé à un engouement croissant pour la forme physique et la performance athlétique. L'expansion du segment est également soutenue par des avancées dans les formulations de produits, notamment l'incorporation de sources de protéines de haute qualité et d'ingrédients fonctionnels conçus pour améliorer les performances physiques et la récupération. En conséquence, la nutrition sportive et de performance s'impose comme un domaine de croissance clé au sein du paysage du marché général.

Analyse géographique

Le marché des protéines au Moyen-Orient et en Afrique (MEA) se caractérise par sa diversité, influencé par des habitudes alimentaires variées, des conditions économiques différentes et la maturité du secteur alimentaire à travers la région. En 2025, l'Arabie saoudite représentait 27,95 % du chiffre d'affaires du marché des protéines, tandis que l'Afrique du Sud devrait enregistrer un TCAC de 8,76 %. Les pays du Conseil de coopération du Golfe (CCG), notamment l'Arabie saoudite, les Émirats arabes unis et le Qatar, représentent un segment haut de gamme et soucieux de la santé, avec une demande significative en protéines fonctionnelles, végétales et de nutrition sportive. Les principaux moteurs de croissance sur ce marché comprennent des revenus disponibles élevés, des infrastructures de distribution avancées et une sensibilisation croissante à la santé et au bien-être. Notamment, le secteur de la transformation alimentaire contribue à plus de 75 % du chiffre d'affaires intérieur en Arabie saoudite.

En Afrique du Nord, des pays tels que l'Égypte, l'Algérie et le Maroc bénéficient d'initiatives gouvernementales à grande échelle visant à améliorer l'autosuffisance alimentaire et à stimuler la production locale de protéines. Par exemple, l'Égypte a atteint 60 % d'autosuffisance en viande et une quasi-complète autosuffisance en volaille, soutenue par des programmes de développement agricole financés par l'État. Ces efforts favorisent l'investissement dans les installations de transformation des protéines et l'adoption de technologies de protéines animales et végétales.

L'Afrique subsaharienne présente un paysage de marché fragmenté, avec des économies émergentes comme l'Afrique du Sud, le Kenya et le Nigéria servant de pôles régionaux pour la transformation des protéines, l'innovation et les exportations. La croissance dans cette région est portée par une urbanisation croissante, une consommation de protéines en hausse et l'expansion de la classe moyenne. Cependant, des défis tels que la volatilité des prix des matières premières, des infrastructures de chaîne du froid inadéquates et des incohérences réglementaires constituent des obstacles à l'expansion du marché.

Paysage concurrentiel

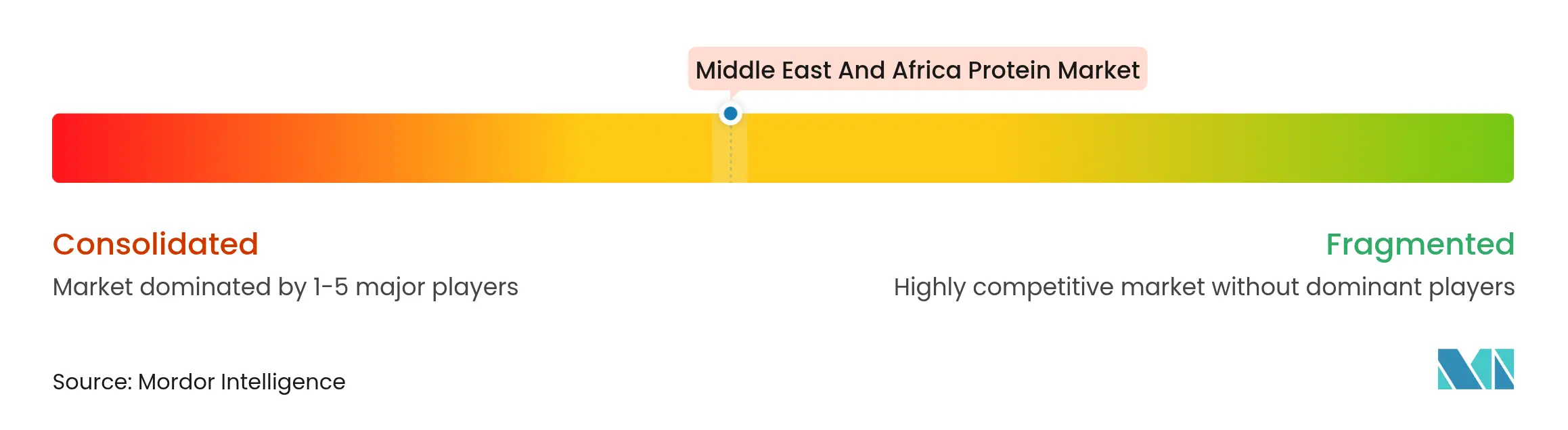

Le marché présente un niveau modéré de consolidation, les sociétés mondiales d'ingrédients et les leaders régionaux représentant collectivement plus de 60 % de la part de marché. Des acteurs de premier plan tels que Cargill, ADM et Kerry utilisent leurs capacités mondiales de recherche et développement ainsi que des investissements en capital substantiels pour maintenir leur avantage concurrentiel. La volatilité des coûts de fret et les capacités de couverture des matières premières jouent un rôle significatif dans la différenciation des acteurs du marché.

Les multinationales sont mieux équipées pour gérer les fluctuations des tarifs de fret maritime en raison de leur taille et de leurs ressources, leur permettant d'absorber plus efficacement les pics de coûts. En revanche, les entreprises locales adoptent souvent des stratégies telles que la conclusion d'accords d'approvisionnement à long terme avec des cultivateurs au Brésil et en Argentine pour atténuer les risques et garantir un approvisionnement stable en matières premières. Ces approches soulignent les stratégies variées employées par les entreprises pour naviguer dans les défis du marché et maintenir leur compétitivité.

Des opportunités d'innovation émergent dans des domaines tels que les protéines à base d'insectes et issues de cultures cellulaires, qui présentent un potentiel pour répondre aux futures demandes en protéines. Cependant, les incertitudes réglementaires et les processus d'approbation créent des barrières à la commercialisation immédiate, ralentissant le rythme d'adoption. Par ailleurs, la clarification des normes halal de l'Organisation du Golfe pour la normalisation (GSO) reste un facteur critique influençant la dynamique du marché. Une fois ces normes clairement définies, les acteurs multinationaux et régionaux devraient intensifier leurs efforts pour sécuriser des avantages de premier entrant dans des segments tels que les produits de base enrichis et les repas prêts à consommer, qui devraient connaître une demande croissante.

Leaders du secteur des protéines au Moyen-Orient et en Afrique

Archer Daniels Midland Company

Cargill Inc.

Kerry Group plc

Royal FrieslandCampina N.V.

Glanbia plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : NiHTEK a lancé le NiHPRO Gourmet Isolate sur le marché sud-africain en partenariat avec la marque de bien-être My Wellness, marquant un développement notable dans le domaine des produits protéiques à étiquette propre. Lancé en juillet 2025, cet isolat de protéines hydrolysé, sans produits laitiers et sans allergènes est disponible en plusieurs saveurs conçues pour le goût, la miscibilité et la polyvalence, répondant aux besoins des athlètes du quotidien et des consommateurs soucieux de leur santé. Grâce à des technologies propriétaires telles que l'Hydrolyse de précision avancée (Advanced Precision Hydrolysis - APH) et l'Infusion moléculaire de protéines (Molecular Protein Infusion - MPi), NiHPRO offre une haute digestibilité, un profil d'acides aminés amélioré et une texture lisse, sans allergènes courants, OGM ni produits laitiers, répondant à la demande croissante de solutions nutritionnelles propres et haute performance.

- Mars 2025 : La protéine microbienne unicellulaire d'Unibio, Uniprotein, a reçu l'approbation de l'Autorité saoudienne pour l'alimentation et les médicaments (SFDA) pour une utilisation dans l'alimentation aquacole pour les poissons, les crevettes et les crustacés. À la suite d'un processus d'examen détaillé initié en avril 2023, la SFDA a confirmé la sécurité d'Uniprotein, autorisant sa vente et ses essais commerciaux sur le marché saoudien de l'alimentation animale. Positionnée comme une alternative durable et de haute qualité aux sources de protéines traditionnelles telles que la farine de poisson et le soja, Uniprotein correspond étroitement au profil en acides aminés de la farine de poisson et est non-OGM, entièrement traçable et exempte de pesticides et d'antibiotiques.

- Février 2025 : Archer Daniels Midland (ADM), une entreprise mondiale de transformation alimentaire et de nutrition, a inauguré une nouvelle installation dans la Zone franche de Lagos (ZFL) au Nigéria dans le cadre de sa stratégie d'expansion des opérations à travers l'Afrique. Cette installation est conçue pour servir de pôle d'innovation, de collaboration et de croissance, tirant parti de la situation stratégique de la ZFL, de ses infrastructures avancées et de sa proximité avec le port de Lekki pour améliorer les services dans les domaines de la nutrition humaine et animale, des solutions en glucides et des segments d'activité connexes.

- Octobre 2023 : Ingredion, fournisseur mondial de solutions d'ingrédients alimentaires, a collaboré avec le distributeur Univar pour présenter une gamme d'innovations en matière de produits végétaux, pauvres en sucre et naturels lors du salon professionnel Gulfood Manufacturing à Dubaï. La présentation visait à répondre à la demande croissante des consommateurs pour des aliments plus sains et à étiquette propre. Les produits présentés comprenaient des applications de protéines végétales et des formulations naturelles telles que des plats végétariens, une mayonnaise au tahini sans œufs, des condiments sans sucre, des crackers protéinés et des desserts à teneur réduite en sucre, soulignant l'importance croissante accordée à la valeur nutritionnelle et aux ingrédients naturels parmi les consommateurs des Émirats arabes unis.

Périmètre du rapport sur le marché des protéines au Moyen-Orient et en Afrique

Le marché des protéines de riz au Moyen-Orient et en Afrique est segmenté par type de produit : isolat de protéines de riz, concentré de protéines de riz et autres. Sur la base de l'application, le marché est segmenté en alimentation et boissons, compléments alimentaires et alimentation animale. Le marché est également classé par géographie en Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique.

| Protéines d'origine animale |

| Protéines d'origine végétale |

| Autres (protéines nouvelles, insectes, microbiennes, issues de cultures cellulaires) |

| Isolats |

| Concentrés |

| Hydrolysats |

| Alimentation et boissons | Boulangerie et céréales |

| Produits laitiers et alternatives laitières | |

| Produits carnés et analogues | |

| Autres | |

| Nutrition sportive et de performance | |

| Alimentation animale | |

| Autres |

| Afrique du Sud |

| Arabie saoudite |

| Émirats arabes unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Protéines d'origine animale | |

| Protéines d'origine végétale | ||

| Autres (protéines nouvelles, insectes, microbiennes, issues de cultures cellulaires) | ||

| Par forme | Isolats | |

| Concentrés | ||

| Hydrolysats | ||

| Par application | Alimentation et boissons | Boulangerie et céréales |

| Produits laitiers et alternatives laitières | ||

| Produits carnés et analogues | ||

| Autres | ||

| Nutrition sportive et de performance | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des protéines au Moyen-Orient et en Afrique ?

Le marché est évalué à 6,82 milliards USD en 2026 et devrait atteindre 10,36 milliards USD d'ici 2031.

Quel pays domine la demande régionale ?

L'Arabie saoudite détient la plus grande part, représentant 27,95 % du chiffre d'affaires 2025.

Quelle source de protéines connaît la croissance la plus rapide ?

Les protéines végétales devraient croître à un TCAC de 8,75 % jusqu'en 2031.

Pourquoi les hydrolysats gagnent-ils en popularité ?

La pré-digestion enzymatique accélère l'absorption, rendant les hydrolysats populaires dans les formules de nutrition sportive et cliniques.

Dernière mise à jour de la page le: