Taille et Part du Marché des Engrais au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

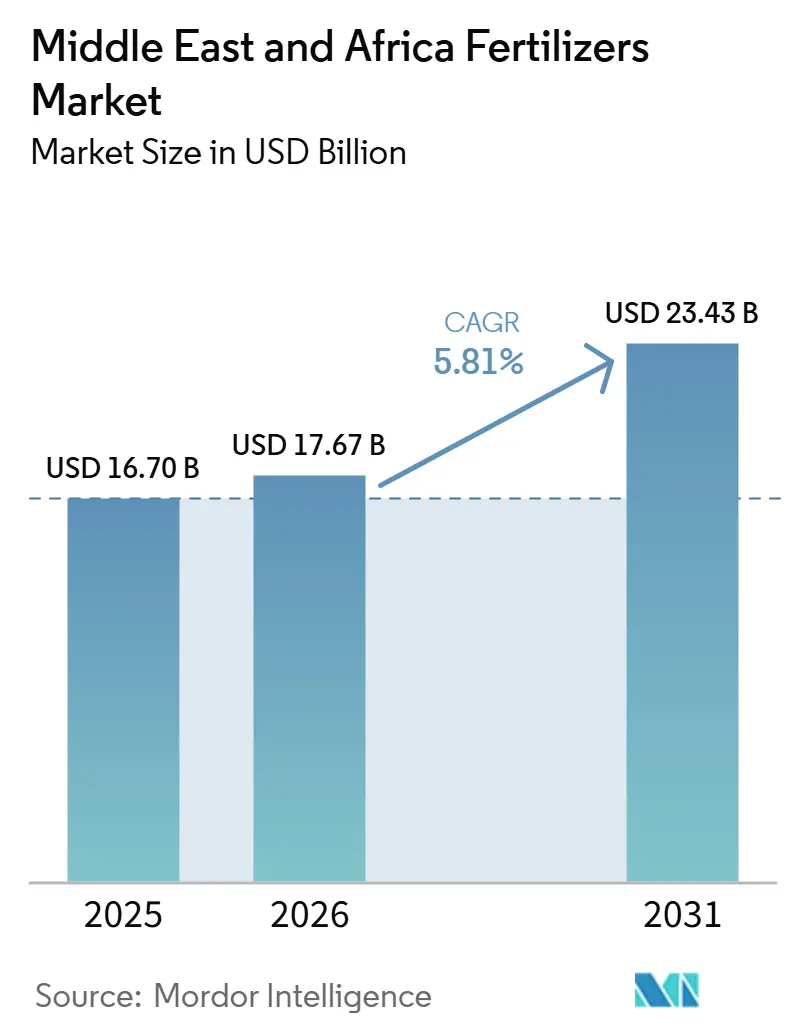

| Taille du marché de l'année de base (2025) | 16.70 Milliards de dollars |

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 23.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des engrais au Moyen-Orient et en Afrique était évaluée à 16,70 milliards USD en 2025 et devrait croître de 17,67 milliards USD en 2026 pour atteindre 23,43 milliards USD d'ici 2031, à un CAGR de 5,81 % au cours de la période de prévision (2026-2031). Des programmes gouvernementaux de subventions robustes, l'expansion des capacités de production nationales et des investissements en forte hausse dans les infrastructures d'irrigation constituent l'épine dorsale de cette trajectoire de croissance. Des mandats de sécurité alimentaire plus stricts stimulent les projets de substitution aux importations, tandis que la pénurie d'eau accélère le passage vers des produits spécialisés améliorant l'efficacité d'utilisation des nutriments. La réorganisation des chaînes d'approvisionnement, notamment via de nouveaux corridors portuaires et des sites de mélange locaux, réduit les délais de livraison et favorise des modèles de distribution en flux tendu. Dans le même temps, la volatilité des taux de fret et les fluctuations des prix du gaz naturel contraignent les producteurs à couvrir leur exposition énergétique par le biais d'installations d'ammoniac intégrées liées à des matières premières subventionnées.

Principaux Enseignements du Rapport

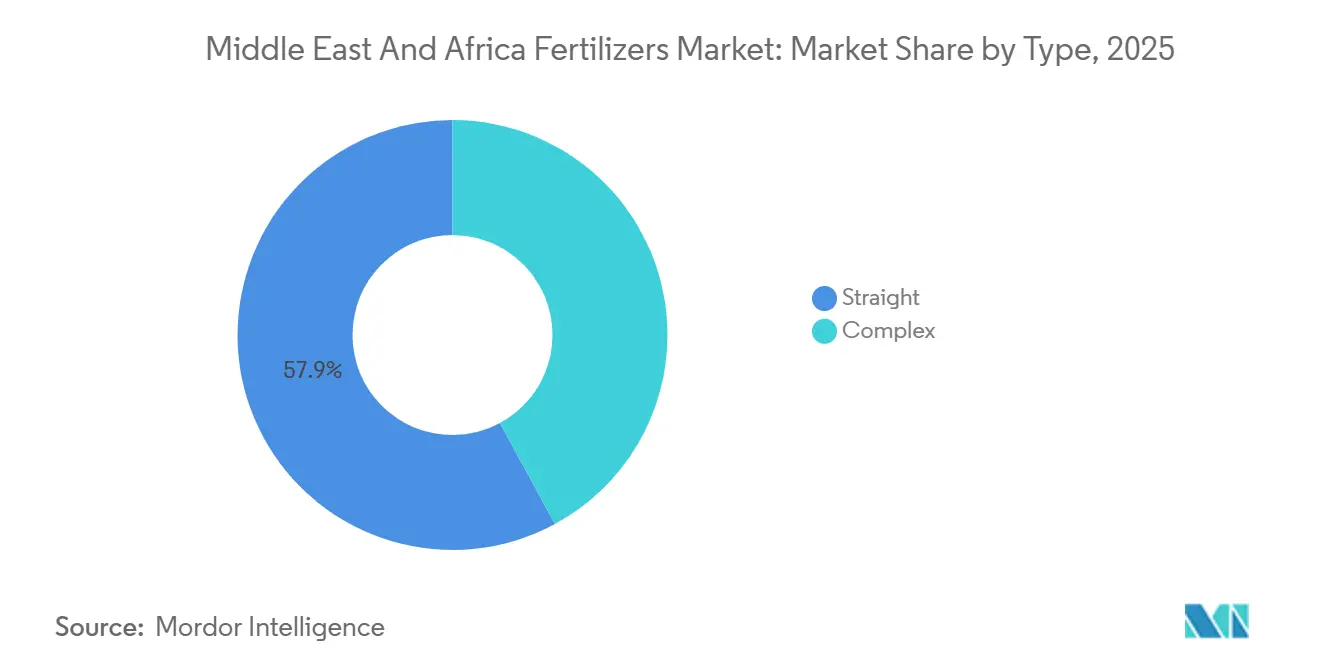

- Par type, les engrais simples représentaient la plus grande part du marché des engrais au Moyen-Orient et en Afrique, soit 57,9 % en 2025, tandis que les engrais complexes devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 7,2 % de 2026 à 2031.

- Par forme, les engrais conventionnels détenaient la plus grande part de marché en 2025 à 83,5 %, tandis que les engrais spéciaux devraient enregistrer le taux de croissance le plus élevé, à un CAGR de 9,3 % jusqu'en 2031.

- Par mode d'application, l'application au sol représentait la plus grande part à 69,7 % en 2025, tandis que la fertigation devrait être le segment à la croissance la plus rapide, s'étendant à un CAGR de 8,8 % de 2026 à 2031.

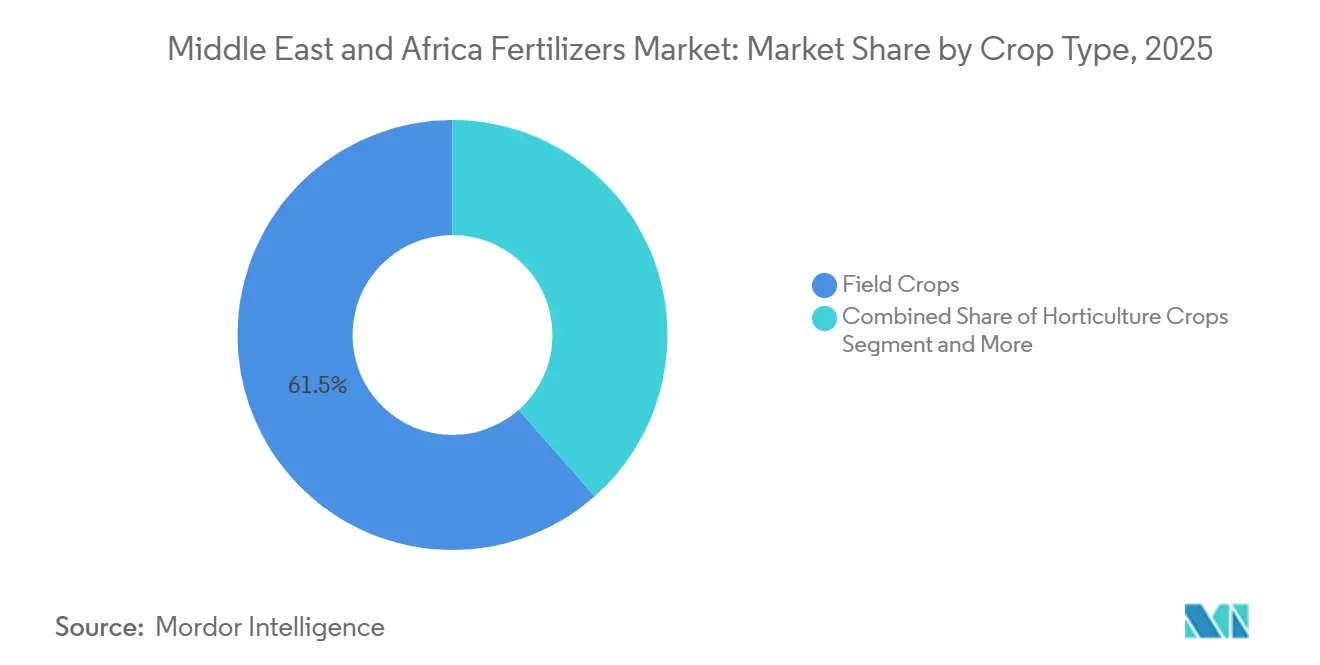

- Par type de culture, les grandes cultures ont capturé la plus grande taille du marché des engrais au Moyen-Orient et en Afrique en 2025 avec une part de 61,5 %, tandis que les cultures horticoles devraient croître au CAGR le plus rapide de 7,9 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite représentait la plus grande part du marché des engrais au Moyen-Orient et en Afrique à 30,0 % en 2025, tandis que le Nigeria devrait être le marché régional à la croissance la plus rapide, progressant à un CAGR de 7,2 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives régionales croissantes en matière de sécurité alimentaire | +0.9% | Cœur du Moyen-Orient et de l'Afrique avec répercussions sur l'Afrique du Nord | Moyen terme (2-4 ans) |

| Expansion des programmes gouvernementaux de subventions aux engrais | +0.7% | Arabie Saoudite, Égypte, Nigéria, s'étendant à d'autres marchés | Court terme (≤ 2 ans) |

| Adoption croissante des engrais de spécialité et à libération lente | +0.6% | Conseil de Coopération du Golfe, s'élargissant à l'Afrique du Nord et de l'Est | Long terme (≥ 4 ans) |

| Investissements croissants dans les systèmes d'irrigation modernes | +0.5% | Premiers gains en Arabie Saoudite, aux Émirats Arabes Unis, en Afrique du Sud | Moyen terme (2-4 ans) |

| Transition vers des mélanges enrichis en soufre pour les rotations de cultures oléagineuses | +0.4% | Soudan et Éthiopie, s'étendant vers l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Utilisation croissante d'eau dessalée stimulant la demande en micronutriments | +0.3% | Conseil de Coopération du Golfe et Afrique du Nord côtière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives Régionales Croissantes en Matière de Sécurité Alimentaire

Les gouvernements du Moyen-Orient et d'Afrique lient directement l'autosuffisance en engrais à la souveraineté alimentaire. L'Arabie Saoudite a alloué 1,2 milliard USD à des projets de substitution aux importations en 2024, ciblant des complexes intégrés d'ammoniac et d'urée qui réduisent la dépendance extérieure[1]Source : Service d'Information de l'État, « Modernisation de l'irrigation dans le cadre de la Stratégie Nationale de l'Eau », sis.gov.eg. L'Initiative Présidentielle pour les Engrais du Nigéria s'est fixé pour objectif de réduire les importations d'engrais de 50 % d'ici 2027, en s'appuyant sur les nouvelles capacités des installations Dangote. L'Éthiopie s'est associée à un investisseur privé pour construire une usine d'urée de 2,5 milliards USD qui exploitera les réserves de gaz nationales, mettant en ligne 3 millions de tonnes métriques de capacité annuelle dans un délai de 40 mois. L'Afrique subsaharienne importe actuellement environ 80 % de ses engrais, de sorte que chaque nouvelle usine envoie un signal positif aux prêteurs et aux fournisseurs d'équipements multinationaux. Ces projets catalysent également des investissements annexes dans les gazoducs, les embranchements ferroviaires et les terminaux en vrac qui tissent la chaîne d'approvisionnement régionale.

Expansion des Programmes Gouvernementaux de Subventions aux Engrais

Les trésors nationaux considèrent les subventions comme un levier à action rapide pour stabiliser les coûts des intrants et les revenus ruraux. L'Égypte a augmenté son enveloppe de subventions de 35 % en 2024, ramenant les prix de l'urée pour les agriculteurs à 180 USD par tonne métrique, contre des cotations internationales supérieures à 350 USD par tonne métrique. Le programme du Kenya a touché 1,2 million de petits exploitants, réduisant les coûts des intrants jusqu'à 50 % grâce à des bons mobiles reliant les prescriptions d'analyses de sol à des points de vente agréés. Le Nigéria a distribué 12 millions de sacs de mélanges NPK subventionnés en 2024 et a combiné le déploiement avec des paiements par portefeuille électronique qui limitent les fuites. L'Arabie Saoudite couvre 75 % du coût rendu des packages de micronutriments pour les producteurs de palmiers dattiers, provoquant une forte adoption de la nutrition de précision sur des parcelles arides. Un débouché prévisible permet aux mélangeurs de verrouiller les contrats d'approvisionnement en matières premières et de planifier les rotations de stocks à l'avance.

Adoption Croissante des Engrais de Spécialité et à Libération Lente

La pénurie d'eau oblige les agriculteurs à tirer davantage de rendement de chaque goutte. Les exploitants de serres aux Émirats Arabes Unis ont augmenté leur utilisation d'engrais à libération contrôlée de 45 % en 2024, réduisant les besoins en eau jusqu'à 40 % sans perte de rendement[2]Source : Banque Mondiale, « La crise d'expédition en mer Rouge s'approfondit », worldbank.org. L'OCP du Maroc investit 3,2 milliards USD dans des pôles hybrides intégrant les énergies renouvelables et l'automatisation de l'Industrie 5.0 pour fournir neuf millions de tonnes métriques de grades de spécialité d'ici 2028. Les mégaprojets saoudiens tels que NEOM conçoivent des systèmes de culture autour de granulés à libération lente, atteignant des efficacités d'utilisation des nutriments supérieures à 85 % contre des normes régionales proches de 50 %. Les gammes de produits premium commandent des majorations de prix de 20 à 30 %, mais restent rentables une fois les économies d'eau et les primes de qualité comptabilisées.

Investissements Croissants dans les Systèmes d'Irrigation Modernes

Les conversions au goutte-à-goutte et au pivot central se développent rapidement. L'Arabie Saoudite a alloué 20 milliards USD aux améliorations de l'irrigation jusqu'en 2030, convertissant plus de 200 000 hectares en 2024 en parcelles prêtes pour la fertigation[3]Source : Service d'Information de l'État, « Accords d'efficacité des engrais Abu Qir », sis.gov.eg. La zone d'irrigation intelligente de l'Égypte a ajouté 50 000 hectares équipés de capteurs qui améliorent la précision d'application de 60 %. L'Éthiopie prévoit d'irriguer 1,5 million d'hectares à l'achèvement de son barrage principal, stimulant la demande d'engrais hydrosolubles adaptés aux sols vierges. Le programme d'irrigation localisée financé par les banques au Maroc a converti 300 000 hectares en 2024, améliorant l'efficacité des engrais de 40 %. Ces évolutions favorisent les produits entièrement solubles, suscitant de nouveaux modèles de service où les distributeurs regroupent logiciels, nutriments solubles et soutien agronomique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'ammoniac liée au gaz naturel | -1.4% | Mondial, aigu pour les marchés africains dépendants des importations | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques persistants dans les ports clés de la mer Rouge | -0.6% | Couloirs commerciaux principaux du Moyen-Orient et de l'Afrique, importants en Afrique de l'Est | Court terme (≤ 2 ans) |

| Résistance réglementaire aux niveaux de cadmium dans les phosphates importés | -0.4% | Le Maroc et la Tunisie exportent vers l'Égypte et l'Afrique du Sud | Moyen terme (2-4 ans) |

| Préférence croissante des agriculteurs pour les produits biologiques dans les cultures à haute valeur ajoutée | -0.3% | Zones horticoles à haute valeur ajoutée en Afrique du Sud, au Maroc et en Turquie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Ammoniac Liée au Gaz Naturel

L'énergie représente environ les trois quarts du coût de production de l'ammoniac, de sorte que les fluctuations des prix du gaz se répercutent directement sur les cotations de l'urée. L'Union Européenne a fermé jusqu'à 70 % de sa capacité au plus fort de la flambée du gaz en 2022, obligeant les acheteurs africains à absorber des primes de fret et des délais d'approvisionnement plus longs. Le Kenya a connu des prix de détail des engrais qui ont grimpé de 150 % entre 2020 et 2022, réduisant les rendements des cultures vivrières parmi les petits exploitants qui assurent l'essentiel de l'alimentation nationale. Les importateurs diversifient désormais leurs fournisseurs et utilisent des contrats de gaz à plus long terme, mais le risque reste élevé chaque fois que les échanges de gaz de référence se resserrent.

Goulots d'Étranglement Logistiques Persistants dans les Ports Clés de la Mer Rouge

Les perturbations sécuritaires dans le corridor de la mer Rouge ont réduit le trafic du canal de Suez d'environ 75 % en 2024. Les taux de fret en vrac sur les routes Shanghai-Méditerranée ont plus que doublé, tandis que les voyages détournés via le cap de Bonne-Espérance ont ajouté 45 % au temps de navigation et près d'un demi-million de barils de carburant de soute supplémentaire par aller-retour. Les navires transportant des engrais ont fait face à des surprimes d'assurance risque de guerre qui ont érodé les marges des distributeurs. Les pôles d'exportation du Golfe ont compensé en acheminant de plus grands volumes via des ports émergents tels que Lamu au Kenya, où une première cargaison de 60 000 tonnes métriques en provenance du Maroc a été déchargée en mai 2025. Les goulots d'étranglement ont accéléré les investissements dans les liaisons ferroviaires et les dépôts intérieurs destinés à raccourcir le transport vers l'intérieur de l'Afrique de l'Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : les engrais simples dominent le marché

Les formulations simples représentaient 57,9 % de la part du marché des engrais au Moyen-Orient et en Afrique en 2025. Les programmes gouvernementaux ont tendance à subventionner les composants NPK de base, faisant des grades à nutriment unique le choix par défaut parmi les petits exploitants. L'urée domine les ventes d'azote pour les systèmes de production céréalière, tandis que le DAP et le MAP restent les principaux produits phosphatés. La taille du marché des engrais au Moyen-Orient et en Afrique pour les grades simples bénéficie de systèmes de distribution et de stockage standardisés qui favorisent la manutention en vrac.

Les engrais complexes devraient être le segment à la croissance la plus rapide, avec un CAGR de 7,2 % de 2026 à 2031. Ils jouent un rôle crucial dans l'horticulture, les cultures irriguées à haute valeur ajoutée et les exploitations orientées vers l'exportation qui exigent des ratios de nutriments précis. L'expansion des capacités du Maroc dans le cadre du plan SP2M augmentera la production mélangée en Afrique du Nord, offrant des formulations spécifiques aux sites qui associent les macronutriments à des packages de micronutriments. L'adoption est la plus forte là où des mandats de tests de sol existent, comme en Afrique du Sud, ou là où les prêteurs conditionnent le crédit à des prescriptions agronomiques.

Par Forme : Les Produits Conventionnels Conservent le Leadership du Marché

Les granulés conventionnels ont capturé 83,5 % de la part du marché des engrais au Moyen-Orient et en Afrique en 2025. La large familiarité, des chaînes d'approvisionnement robustes et la compatibilité avec les équipements sous-tendent leur domination. Les producteurs investissent dans des rénovations permettant des économies d'énergie, comme la mise à niveau de l'efficacité du gaz naturel d'Abu Qir en Égypte, afin de maintenir des courbes de coûts compétitives.

Les engrais spéciaux, les grades d'engrais à libération contrôlée, les engrais hydrosolubles et les liquides foliaires occupent une niche petite mais en forte croissance, projetée à un CAGR de 9,3 % durant 2026-2031. L'expansion des superficies irriguées par goutte-à-goutte dans les serres du Golfe et la diffusion de l'hydroponie dans l'horticulture turque alimentent la demande en produits entièrement solubles. Les revêtements à libération lente séduisent les agriculteurs éloignés disposant d'une main-d'œuvre limitée, réduisant la fréquence d'application et les pertes de nutriments dans les sols sableux.

Par Mode d'Application : L'Application au Sol Reste Prédominante

Les méthodes d'application au sol représentaient 69,7 % de la part de marché en 2025, en accord avec les pratiques mécanisées d'épandage et d'incorporation pour les grandes cultures. L'intégration au semoir améliore la précision du placement, réduit les pertes de rognage et abaisse les doses à l'hectare. La taille du marché des engrais au Moyen-Orient et en Afrique allouée aux méthodes au sol est parallèle aux mises à niveau de la mécanisation au Soudan et en Éthiopie, où les droits d'importation sur les épandeurs ont été réduits.

La fertigation devrait être le segment à la croissance la plus rapide, avec un CAGR de 8,8 % au cours de la période de prévision 2026-2031, portée par le déploiement rapide des systèmes de goutte-à-goutte et de pivot. Les solutions nutritives acheminées par les lignes d'irrigation permettent une absorption quasi instantanée et s'intègrent aux plateformes de planification automatisée. La pulvérisation foliaire, bien que plus faible en tonnage, offre aux producteurs un outil de correction des micronutriments en milieu de saison, notamment dans les conditions de sol alcalin courantes dans les zones d'eau dessalée.

Par Type de Culture : Les Grandes Cultures Ancrent la Demande

Les grandes cultures représentaient une part de 61,5 % du marché en 2025. Le blé, le maïs et le riz sont au cœur des programmes de sécurité alimentaire et nécessitent un apport élevé en azote. L'expansion des oléagineux au Soudan et la production de coton en Égypte intensifient la demande en phosphore et en potassium. Les programmes gouvernementaux axés sur le rendement, tels que le Programme Anchor Borrowers du Nigeria, soutiennent la culture des cultures vivrières grâce à une distribution subventionnée d'engrais au niveau de l'exploitation.

Les cultures horticoles connaissent la croissance la plus rapide, à un CAGR de 7,9 % durant 2026-2031, à mesure que la production d'agrumes, de raisins et de légumes en serre orientée vers l'exportation se développe. Les superficies en culture protégée dans la région du Golfe prolongent la saison de production et stimulent la demande en intrants tout au long de l'année. Les cultures pérennes arboricoles telles que les palmiers dattiers nécessitent des mélanges adaptés riches en potassium et en micronutriments, tandis que les applications de gazon et d'ornement pour les paysages touristiques créent une niche urbaine plus petite mais à haute valeur ajoutée.

Analyse Géographique

L'Arabie Saoudite détenait la plus grande part du marché des engrais au Moyen-Orient et en Afrique, représentant 30,0 % en 2025. Cette domination est attribuée à sa vaste base de production d'engrais phosphatés et azotés, à la disponibilité abondante de matières premières et aux investissements continus dans la modernisation agricole. Les initiatives gouvernementales visant à renforcer la sécurité alimentaire, à stimuler la production agricole nationale et à développer l'industrie des engrais consolident davantage la position de l'Arabie Saoudite en tant que marché leader de la région.

L'Afrique du Sud reste un marché important pour les engrais en raison de son secteur agricole diversifié, qui comprend les grandes cultures, l'horticulture et les cultures spéciales. Selon SA Grain, le pays a importé environ 80 % de ses besoins en engrais en 2023, soulignant sa dépendance aux chaînes d'approvisionnement internationales pour satisfaire la demande intérieure. Les efforts visant à améliorer la productivité agricole, à promouvoir l'agriculture commerciale et à mettre en œuvre des pratiques de gestion des nutriments continuent de stimuler la consommation d'engrais dans les principales zones de production agricole.

Le Nigeria devrait être le marché à la croissance la plus rapide dans le marché des engrais au Moyen-Orient et en Afrique, avec un CAGR projeté de 7,2 % de 2026 à 2031. Cette croissance est alimentée par l'expansion de la commercialisation agricole, l'amélioration de l'accessibilité aux engrais et des investissements substantiels dans les infrastructures de production nationales. Les initiatives d'expansion des capacités menées par Dangote Fertilizer et ses partenaires technologiques renforcent le rôle du Nigeria en tant que hub régional d'engrais, soutenant la productivité agricole à long terme et faisant progresser les objectifs de sécurité alimentaire à travers l'Afrique.

Paysage Concurrentiel

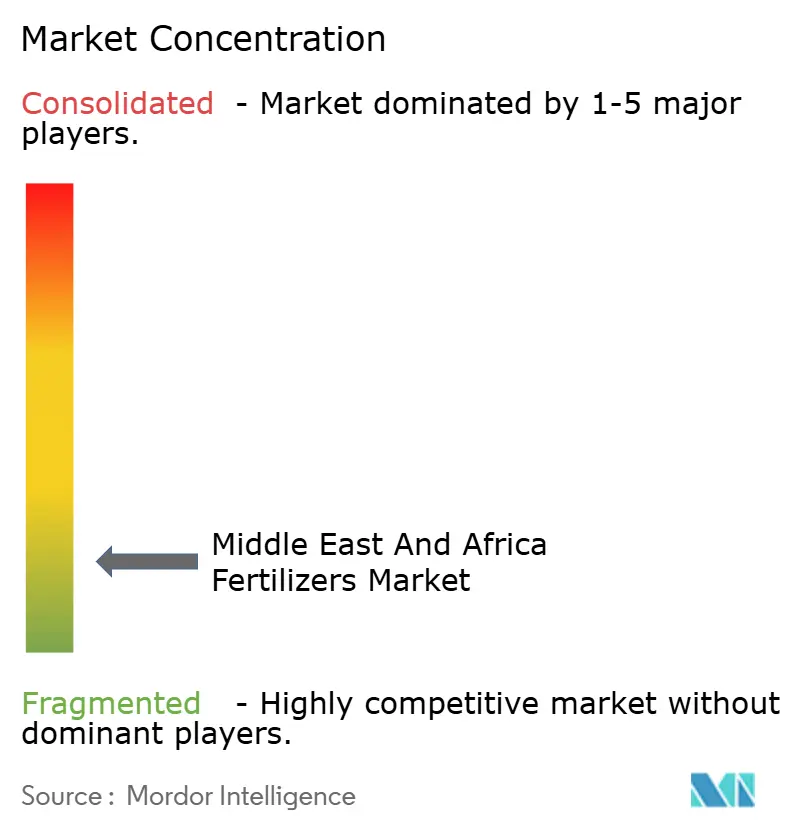

Le marché des engrais au Moyen-Orient et en Afrique est très fragmenté, les cinq plus grands acteurs ne détenant que 7,92 % de part combinée. Yara International mène avec une part de 3,47 % grâce à un modèle de production flexible et de distribution en aval qui réalloue rapidement les volumes lorsque les routes commerciales changent. SABIC Agri-Nutrients suit avec 2,51 %, soutenu par des actifs pétrochimiques intégrés et des contrats de gaz à long terme qui protègent les marges.

Le Groupe Dangote développe son influence régionale avec un complexe éthiopien de 2,5 milliards USD qui portera la capacité africaine combinée d'urée au-delà de neuf millions de tonnes métriques à son achèvement. L'OCP du Maroc approfondit l'intégration verticale en associant les énergies renouvelables et la technologie du jumeau numérique dans son expansion SP2M. Les mélangeurs locaux tels que Golden Fertilizer Company se spécialisent dans des mélanges spécifiques aux sols, se taillant des parts de niche grâce à leur proximité avec les clusters de petits exploitants.

Les stratégies comprennent l'optimisation des courbes de coûts, le développement de produits de spécialité et des services de conseil au dernier kilomètre. Les producteurs visent à intégrer des conseils agronomiques à chaque tonne métrique vendue, favorisant la fidélisation dans des marchés ruraux très concurrentiels. Les opportunités de consolidation sont mûres alors que les indépendants plus petits luttent contre les tensions de fonds de roulement causées par la volatilité du fret et des coûts des matières premières gazières.

Leaders du Secteur des Engrais au Moyen-Orient et en Afrique

Golden Fertilizer Company Limited

ICL Group Ltd

K+S Aktiengesellschaft

SABIC Agri-Nutrients Co.

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Algérie a achevé le quai minéralier d'Annaba de 82 hectares conçu pour accélérer les exportations de phosphate et d'engrais vers les marchés méditerranéens.

- Février 2025 : Le port de Lamu au Kenya a déchargé sa première cargaison de 60 000 tonnes métriques d'engrais en vrac à destination de l'Éthiopie, démontrant la viabilité du corridor commercial LAPSSET.

- Mars 2025 : OCP Nutricrops du Maroc a annoncé un plan pour ajouter neuf millions de tonnes métriques de capacité via de nouveaux pôles Msqala et Mzindda ciblant les grades de spécialité.

Périmètre du Rapport sur le Marché des Engrais au Moyen-Orient et en Afrique

Les engrais sont des substances ajoutées au sol ou aux plantes pour fournir les nutriments essentiels qui favorisent la croissance et augmentent le rendement des cultures. Le rapport sur le marché des engrais au Moyen-Orient et en Afrique est segmenté par type, incluant complexe et simple ; par forme, incluant conventionnel et spécialité ; par mode d'application, incluant fertigation, foliaire et sol ; par type de culture, incluant grandes cultures, cultures horticoles, gazon et plantes ornementales ; et par géographie, incluant le Nigéria, l'Arabie Saoudite, l'Afrique du Sud, la Turquie et le reste du Moyen-Orient et de l'Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Nitrate d'Ammonium | |

| Urée | ||

| Autres | ||

| Phosphaté | Phosphate Diammonique (DAP) | |

| Phosphate Monoammonique (MAP) | ||

| Superphosphate Simple (SSP) | ||

| Triple Superphosphate (TSP) | ||

| Autres | ||

| Potassique | Chlorure de Potassium (MoP) | |

| Sulfate de Potassium (SoP) | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | Engrais à Libération Contrôlée (CRF) |

| Engrais Liquide | |

| Engrais à Libération Lente (SRF) | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Plantes Ornementales |

| Nigéria |

| Arabie Saoudite |

| Afrique du Sud |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Nitrate d'Ammonium | ||

| Urée | |||

| Autres | |||

| Phosphaté | Phosphate Diammonique (DAP) | ||

| Phosphate Monoammonique (MAP) | |||

| Superphosphate Simple (SSP) | |||

| Triple Superphosphate (TSP) | |||

| Autres | |||

| Potassique | Chlorure de Potassium (MoP) | ||

| Sulfate de Potassium (SoP) | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | Engrais à Libération Contrôlée (CRF) | ||

| Engrais Liquide | |||

| Engrais à Libération Lente (SRF) | |||

| Hydrosoluble | |||

| Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Plantes Ornementales | |||

| Géographie | Nigéria | ||

| Arabie Saoudite | |||

| Afrique du Sud | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de Spécialité | Utilisé pour une efficacité accrue et une disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobé de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobé de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement