Taille et part du marché des engrais aux micronutriments en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

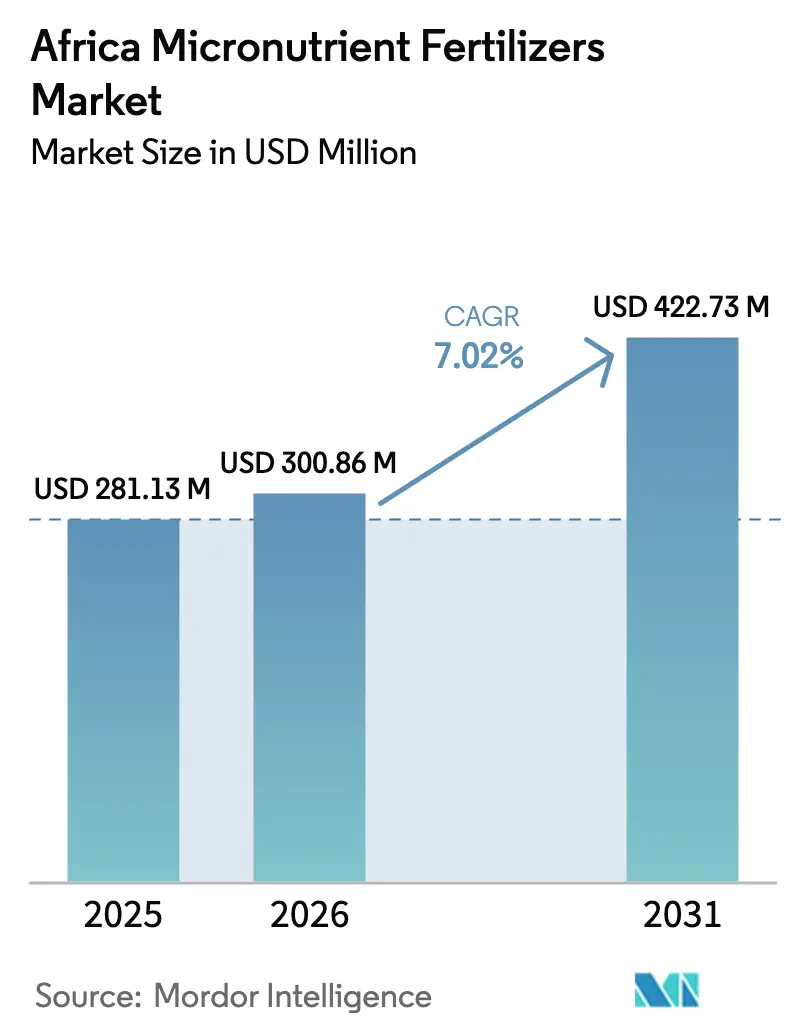

| Taille du marché de l'année de base (2025) | 281.13 Millions de dollars américains |

| Taille du Marché (2026) | 300.86 Millions de dollars américains |

| Taille du Marché (2031) | 422.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

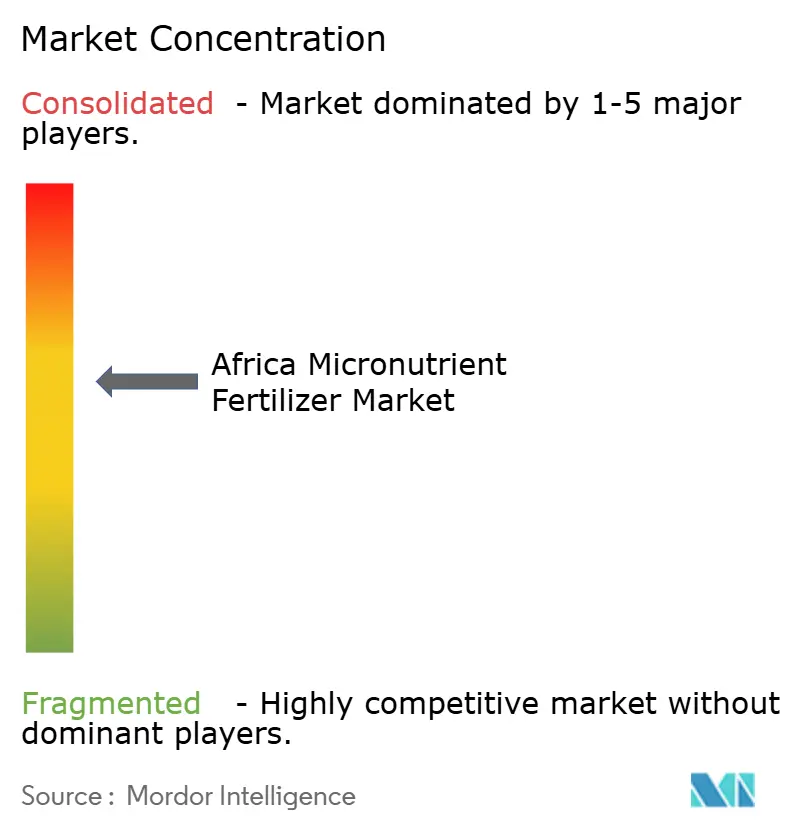

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments en Afrique par Mordor Intelligence

La taille du marché des engrais aux micronutriments en Afrique devrait passer de 281,13 millions USD en 2025 à 300,86 millions USD en 2026 et devrait atteindre 422,73 millions USD d'ici 2031, à un TCAC de 7,02 % sur la période 2026-2031. La croissance rapide est ancrée dans les carences en zinc et en bore des sols à l'échelle du continent, dans des programmes de subventions compensant jusqu'à 30 % des coûts des mélanges, ainsi que dans une multiplication des hectares irrigués au goutte-à-goutte qui favorise les formulations solubles. Les investissements dans des plateformes régionales de mélange réduisent les prix livrés, tandis que les outils numériques de diagnostic des sols raccourcissent le délai entre la détection d'une carence et l'achat du produit. L'intensité concurrentielle s'accroît à mesure que les fournisseurs mondiaux s'associent à des distributeurs locaux pour sécuriser des parts de marché et fidéliser les agriculteurs. Les lacunes en matière de contrôle de la qualité et les fluctuations des prix des matières premières demeurent des risques ; cependant, les objectifs politiques, technologiques et nutritionnels désormais alignés autour de l'enrichissement des sols indiquent une dynamique durable de la demande sur l'ensemble du marché des engrais aux micronutriments en Afrique.

Principaux enseignements du rapport

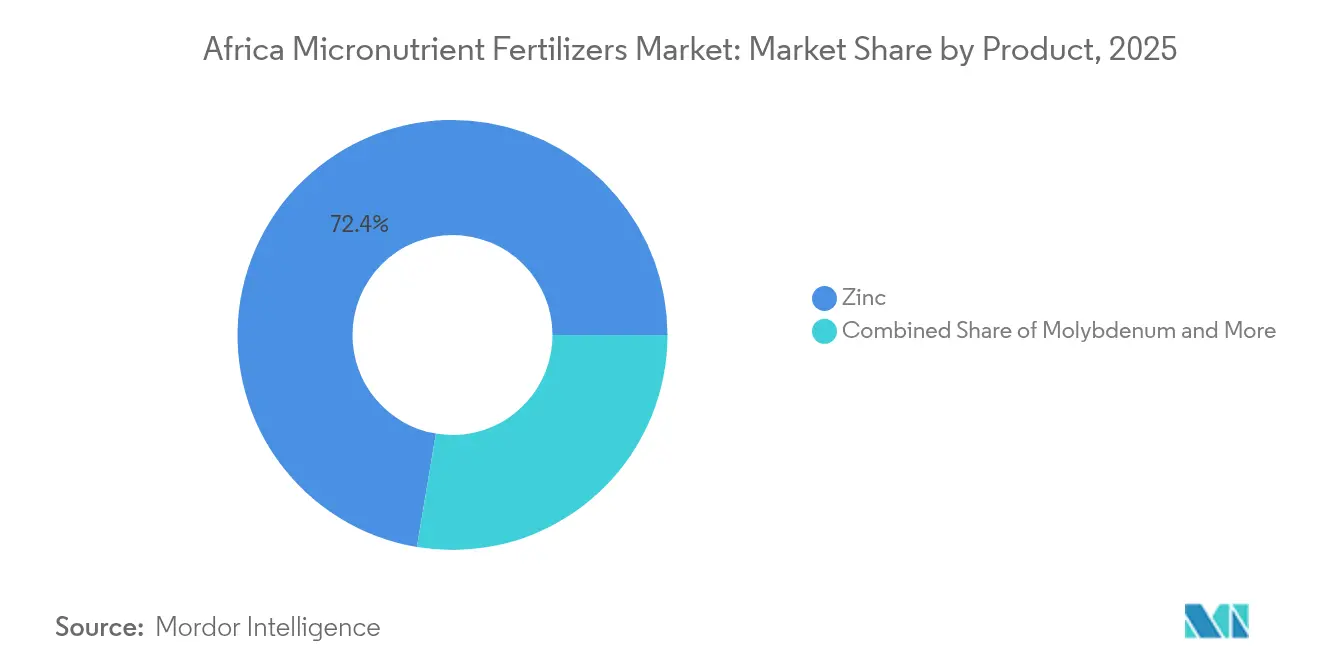

- Par catégorie de produit, les formulations à base de zinc ont dominé avec une part de revenus de 72,35 % en 2025 ; les produits à base de molybdène devraient progresser à un TCAC de 8,63 % jusqu'en 2031.

- Par mode d'application, la fertigation représentait 93,10 % de la taille du marché des engrais aux micronutriments en Afrique en 2025, tandis que les pulvérisations foliaires affichaient le TCAC projeté le plus élevé à 7,88 % jusqu'en 2031.

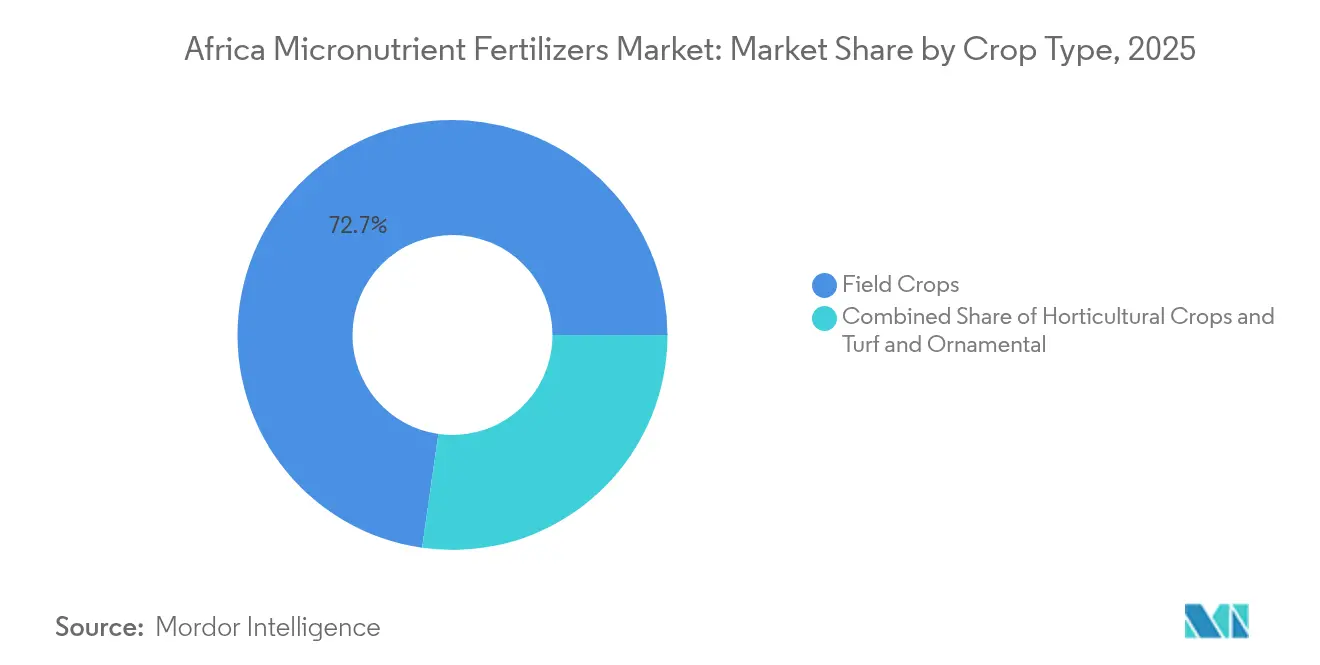

- Par type de culture, les grandes cultures représentaient une part de 72,74 % de la taille du marché des engrais aux micronutriments en Afrique en 2025 et affichent un TCAC de 7,96 % jusqu'en 2031.

- Par pays, l'Afrique du Sud représentait une part de 27,55 % de la taille du marché des engrais aux micronutriments en Afrique en 2025 et affiche un TCAC de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais aux micronutriments en Afrique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Carences généralisées en micronutriments dans les sols africains | +2.1% | Régions centrales d'Afrique subsaharienne et d'Afrique du Nord | Long terme (≥ 4 ans) |

| Programmes de subventions gouvernementales et politiques d'engrais composés | +1.8% | Le Nigéria, le Kenya, le Rwanda et le Ghana sont des marchés prioritaires | Moyen terme (2 à 4 ans) |

| Expansion de la fertigation et des technologies d'agriculture de précision | +1.5% | L'Afrique du Sud, le Maroc et l'Égypte sont en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Plateformes numériques de diagnostic des sols stimulant les mélanges personnalisés | +1.2% | Régions pilotes d'Afrique de l'Est et d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Développement de sites locaux de mélange utilisant des prémélanges en franchise de droits | +1.4% | Le Nigéria, le Ghana et le Kenya sont des pôles de fabrication | Moyen terme (2 à 4 ans) |

| Initiatives de biofortification reliant engrais et nutrition | +0.9% | Pays HarvestPlus panafricains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carences généralisées en micronutriments dans les sols africains

Les analyses pédologiques menées à travers l'Afrique révèlent des carences en zinc et en bore dans 55 % à 70 % des terres agricoles, créant un marché adressable qui dépasse largement les taux actuels d'application d'engrais. Ce schéma de carence est particulièrement aigu dans les régions d'Afrique subsaharienne où la culture continue sans remplacement des nutriments a épuisé les réserves en micronutriments des sols au fil des décennies. L'ampleur de la carence garantit une demande soutenue pour les mélanges enrichis en micronutriments, indépendamment de la volatilité des prix à court terme. Les enquêtes pédologiques régionales menées par les instituts nationaux de recherche agronomique montrent systématiquement une prévalence de la carence en zinc supérieure à 60 % dans les principales zones de production céréalière du Nigéria, du Kenya et du Ghana. La nature structurelle de ce facteur signifie que même de modestes améliorations de la sensibilisation des agriculteurs et de l'accès aux produits peuvent libérer une expansion significative du marché, le besoin agronomique dépassant de loin les niveaux d'application actuels dans la plupart des systèmes agricoles africains.

Programmes de subventions gouvernementales et politiques d'engrais composés

Les interventions politiques au Nigéria, au Kenya et au Rwanda prévoient désormais un remboursement allant jusqu'à 30 % pour les achats de mélanges de micronutriments, modifiant fondamentalement l'économie de l'adoption pour les petits agriculteurs [1]Source : Chinemelum A. Eneh et Onyenekenwa C. Eneh, "A System Dynamics Analysis of Agricultural Practices and Food Security in Nigeria," Journal of Health, Population and Nutrition, hponline.org. Ces programmes représentent un changement stratégique passant des subventions génériques NPK vers des interventions ciblées en matière de santé des sols qui s'attaquent à des carences nutritives spécifiques. Les réformes de la politique de subvention des engrais du Nigéria en 2024 ont spécifiquement inclus les mélanges de micronutriments dans les catégories de produits éligibles, tandis que le programme de transformation agricole du Kenya alloue des fonds dédiés aux analyses de sols et aux recommandations d'engrais personnalisées. La dynamique politique s'étend au-delà des subventions directes pour inclure des classifications d'importation en franchise de droits pour les prémélanges de micronutriments, réduisant les coûts des intrants pour les opérations locales de mélange. L'approche du Rwanda lie l'accès aux engrais aux micronutriments aux programmes d'assurance-récolte, créant des incitations supplémentaires à l'adoption tout en gérant l'exposition au risque des agriculteurs.

Expansion de la fertigation et des technologies d'agriculture de précision

Les hectares irrigués au goutte-à-goutte à travers l'Afrique se développent à plus de 12 % par an, le Maroc, l'Égypte et l'Afrique du Sud étant en tête de l'adoption des systèmes de fertigation qui favorisent les formulations de micronutriments solubles [2]Source : Gregory Gondwe, "How Malawi Is Taking AI Technology to Small-Scale Farmers Who Do Not Have Smartphones," Phys.org, phys.org . Cette mise en place d'infrastructures crée un segment de marché premium pour les produits micronutriments chélatés et hydrosolubles qui commandent des marges plus élevées que les alternatives granulaires. La tendance à la fertigation est particulièrement prononcée dans les cultures horticoles à haute valeur ajoutée où l'application de micronutriments via les systèmes d'irrigation permet un contrôle précis du timing et du dosage. Les exploitations en serres commerciales au Kenya et en Afrique du Sud spécifient de plus en plus des programmes de fertigation enrichis en micronutriments intégrés à des contrôleurs d'irrigation automatisés.

Plateformes numériques de diagnostic des sols stimulant les mélanges personnalisés

Des plateformes telles qu'AgroCares SoilCares Advanced et les outils d'agriculture numérique de Yara relient l'analyse des sols en temps réel aux recommandations de mélanges de micronutriments personnalisés, créant de nouveaux vecteurs de différenciation des produits et d'engagement des agriculteurs. Ces systèmes permettent aux agronomes d'identifier les carences en micronutriments spécifiques et de prescrire des solutions ciblées plutôt que des mélanges multi-nutriments génériques. L'intégration du diagnostic des sols avec les plateformes de commande mobile réduit le délai entre l'identification de la carence et la livraison du produit, améliorant ainsi l'efficacité des interventions en micronutriments. Les services de vulgarisation numériques en Ouganda et au Malawi intègrent les recommandations en micronutriments dans des systèmes de conseil basés sur l'IA qui fournissent des conseils localisés dans les langues locales.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et dépendance aux importations pour les matières premières | -1.6% | Marchés continentaux dépendants des importations | Court terme (≤ 2 ans) |

| Sensibilisation limitée des agriculteurs et manque de savoir-faire technique | -1.3% | Régions rurales de petits exploitants | Moyen terme (2 à 4 ans) |

| Contrôle de la qualité fragmenté favorisant les produits contrefaits | -1.1% | Le Nigéria, le Kenya et le Ghana sont des zones à haut risque | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques pour la livraison au dernier kilomètre | -0.8% | Zones intérieures et régions éloignées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et dépendance aux importations pour les matières premières

Les prix élevés du molybdène dans les pays africains ont contraint les mélangeurs à reporter les lancements de produits à base de molybdène, limitant la gamme de micronutriments disponibles pour les agriculteurs. La volatilité des prix affecte non seulement le molybdène, mais aussi le zinc, le bore et les agents chélatants, qui constituent des coûts d'intrants significatifs pour les fabricants d'engrais spéciaux. La dépendance aux importations pour les matières premières essentielles rend les marchés africains vulnérables aux perturbations des chaînes d'approvisionnement mondiales et aux fluctuations de change qui impactent l'économie des produits. La concentration de la production de matières premières de micronutriments en Chine et dans d'autres marchés asiatiques introduit des risques géopolitiques affectant la fiabilité de l'approvisionnement. Les opérations de mélange en Afrique peinent à maintenir une tarification cohérente des produits en raison de la fluctuation des coûts des intrants, ce qui réduit l'adoption par les agriculteurs car l'incertitude des prix affecte les décisions d'achat.

Sensibilisation limitée des agriculteurs et manque de savoir-faire technique

Seulement 18 % des petits exploitants reçoivent une formation sur le dosage des micronutriments via les services de vulgarisation, ce qui freine l'adoption malgré la disponibilité des produits et le soutien par les subventions. La complexité technique de l'application des micronutriments, notamment en ce qui concerne le timing, le dosage et les considérations de compatibilité, requiert des connaissances spécialisées qui dépassent la capacité des systèmes de vulgarisation traditionnels. Les faibles taux d'alphabétisation dans les zones rurales aggravent la difficulté de communiquer les informations techniques sur les produits et les directives d'application aux utilisateurs finaux. L'écart de connaissances est particulièrement aigu pour les produits plus récents tels que les micronutriments chélatés et les applications foliaires, qui nécessitent des techniques de manipulation et d'application différentes par rapport aux engrais granulaires traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du zinc reflète la prévalence des carences

Les engrais aux micronutriments à base de zinc ont capturé 72,35 % de la part de marché en 2025, reflétant la prévalence généralisée de la carence en zinc dans les sols africains et son rôle critique dans le rendement des cultures et la qualité nutritionnelle. La domination des produits à base de zinc découle de leur double avantage dans la résolution à la fois des problèmes de performance agronomique et des objectifs de biofortification, les rendant attractifs tant pour les agriculteurs que pour les programmes de développement axés sur la nutrition. Les produits à base de cuivre et de fer servent des applications spécialisées dans les cultures horticoles à haute valeur ajoutée et dans les zones présentant des défis spécifiques de chimie des sols, tandis que les formulations à base de manganèse trouvent une demande croissante dans les régions aux sols acides où la disponibilité du manganèse est limitée par les conditions de pH.

Les engrais à base de molybdène représentent le segment à la croissance la plus rapide avec un TCAC de 8,63 % jusqu'en 2031, porté par une prise de conscience croissante du rôle du molybdène dans la fixation de l'azote et la synthèse des protéines, notamment dans les systèmes de production légumineuse qui se développent à travers le continent. Les tendances de développement des produits favorisent les mélanges de multi-micronutriments qui traitent plusieurs carences simultanément, réduisant la complexité d'application et améliorant le rapport coût-efficacité pour les agriculteurs.

Par mode d'application : la fertigation domine l'adoption technologique

La fertigation commande 93,10 % de part de marché en 2025, reflétant l'expansion rapide des infrastructures d'irrigation au goutte-à-goutte et le mouvement d'agriculture de précision dans les secteurs agricoles commerciaux d'Afrique. Ce mode d'application permet un apport nutritif précis en temps voulu et réduit le gaspillage de produit par rapport aux applications en sol à la volée, le rendant particulièrement attractif pour les cultures à haute valeur ajoutée et les régions en manque d'eau. Le segment de la fertigation bénéficie des programmes gouvernementaux d'expansion de l'irrigation et des investissements du secteur privé dans les systèmes de serre et d'agriculture protégée qui nécessitent des approches sophistiquées de gestion des nutriments.

L'application foliaire représente le mode à la croissance la plus rapide avec un TCAC de 7,88 %, portée par son efficacité dans le traitement des carences aiguës en micronutriments et sa compatibilité avec les programmes de pulvérisation de protection des cultures existants. Les méthodes d'application au sol conservent leur pertinence dans les systèmes agricoles traditionnels et la production de grandes cultures, où les applications à la volée ou en bandes s'intègrent aux pratiques de fertilisation conventionnelles. Les préférences en matière de mode d'application varient considérablement selon le type de culture et l'échelle de l'exploitation, les opérations commerciales favorisant les méthodes de fertigation et foliaires tandis que les petits exploitants s'appuient principalement sur les produits appliqués au sol.

Par type de culture : les grandes cultures stimulent la demande en volume

Les grandes cultures représentent 72,74 % de la demande du marché en 2025, reflétant la priorité accordée par le continent à la production de céréales de base et aux objectifs de sécurité alimentaire. Les systèmes de production de maïs, de blé et de riz intègrent de plus en plus la fertilisation aux micronutriments dans le cadre de stratégies d'intensification visant à combler les écarts de rendement et à améliorer la teneur nutritionnelle. Le segment des grandes cultures bénéficie des programmes de biofortification qui lient l'utilisation d'engrais aux micronutriments à une densité nutritive accrue des grains, créant des primes de marché qui compensent les coûts d'intrants plus élevés. La segmentation par type de culture reflète des schémas plus larges de développement agricole, où l'intensification des grandes cultures stimule la croissance en volume tandis que la spécialisation horticole soutient le développement d'un marché à valeur ajoutée.

Le segment des cultures horticoles connaît la croissance la plus rapide du marché, avec un TCAC de 8,14 % jusqu'en 2031, représentant une transformation significative sur le marché des engrais aux micronutriments en Afrique, portée par l'adoption croissante de méthodes de culture protégée et de techniques d'agriculture de précision. La croissance du segment est soutenue par les conditions climatiques favorables de la région pour la culture de diverses productions fruitières et légumières, notamment les agrumes, les ananas, les bananes, les pommes de terre et le manioc. L'accent croissant mis sur la sécurité nutritionnelle et le potentiel d'exportation croissant des produits horticoles vers les marchés mondiaux alimentent la demande en engrais aux micronutriments dans ce segment. De plus, la sensibilisation croissante des agriculteurs au rôle essentiel des micronutriments dans l'amélioration de la qualité des fruits et légumes, conjuguée à l'adoption de systèmes d'irrigation modernes et de pratiques de fertigation, contribue à l'expansion du segment. Source : https://www.mordorintelligence.com/industry-reports/africa-micronutrient-fertilizer-market

Analyse géographique

L'Afrique du Sud est en tête de la croissance du marché mondial des engrais aux micronutriments avec un TCAC de 8,21 % jusqu'en 2031, dépassant nettement les autres régions en raison de la combinaison de carences sévères des sols, de politiques gouvernementales favorables et de pressions d'intensification agricole. L'Afrique du Sud maintient la plus grande part de marché nationale à 27,55 % en 2025, bénéficiant d'infrastructures agricoles avancées, de réseaux de distribution établis et d'opérations agricoles commerciales qui adoptent rapidement les technologies de micronutriments.

Le Nigéria devient un marché important grâce aux réformes des subventions gouvernementales intégrant les mélanges de micronutriments dans les programmes de remboursement. Le complexe d'engrais du Groupe Dangote d'une valeur de 2,5 milliards USD, qui comprend des installations dédiées à la production de micronutriments, renforce davantage la position du marché. Le Kenya et le Ghana représentent des marchés de croissance clés où les plateformes numériques de diagnostic des sols et l'adoption de l'agriculture de précision créent une demande pour des solutions de micronutriments personnalisées. Le schéma de croissance régionale reflète les différentes étapes du développement agricole et du soutien politique à travers le continent. Les pays d'Afrique du Nord, notamment le Maroc et l'Égypte, bénéficient d'infrastructures de fertigation établies et d'une agriculture orientée vers l'exportation qui exige des intrants en micronutriments de haute qualité, tandis que les impératifs de sécurité alimentaire et les programmes de biofortification animent les marchés d'Afrique subsaharienne.

Paysage concurrentiel

Le marché des engrais aux micronutriments en Afrique présente une concentration modérée, avec des acteurs principaux incluant Yara International ASA, ICL Group Ltd, Unikeyterra Chemical, Kynoch Fertilizer et Gavilon South Africa (MacroSource, LLC), indiquant des opportunités significatives tant pour les acteurs établis que pour les concurrents régionaux émergents de conquérir des positions sur le marché grâce à des investissements stratégiques et des approches localisées. La dynamique concurrentielle favorise de plus en plus les entreprises qui combinent des capacités techniques mondiales avec des actifs locaux de production et de distribution, comme en témoigne le programme d'investissement de 13 milliards USD d'OCP Africa qui établit des plateformes régionales de mélange pour desservir les marchés continentaux.

L'adoption technologique apparaît comme un facteur de différenciation concurrentiel clé, avec des acteurs leaders investissant dans des plateformes numériques de diagnostic des sols et des outils d'agriculture de précision qui connectent directement les agriculteurs à des recommandations de micronutriments personnalisées et à des systèmes de commande. Des opportunités existent dans les marchés ruraux mal desservis où les défis logistiques et le soutien technique limité créent des obstacles pour les acteurs traditionnels, favorisant potentiellement des concurrents locaux agiles capables de développer des modèles de distribution innovants et des programmes d'éducation des agriculteurs.

Les capacités de contrôle de la qualité représentent un autre avantage concurrentiel, car l'application réglementaire s'intensifie et les agriculteurs deviennent plus sophistiqués dans la sélection des produits, favorisant les fournisseurs avec une qualité de produit constante et des services de support technique plutôt que des alternatives à faible coût susceptibles de compromettre l'efficacité et la confiance des agriculteurs.

Leaders du secteur des engrais aux micronutriments en Afrique

Yara International ASA

ICL Group Ltd

Unikeyterra Chemical

Kynoch Fertilizer

Gavilon South Africa (MacroSource, LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Yara International ASA a renforcé sa présence en Afrique grâce à un partenariat stratégique avec Asili Agriculture en Ouganda, en déployant des plateformes d'agriculture numérique incluant l'application FarmCare et le système Yara Connect pour fournir des diagnostics des sols en temps réel et des recommandations en micronutriments. Le partenariat cible 50 000 petits exploitants à travers l'Afrique de l'Est avec des services d'agriculture de précision.

- Mai 2024 : L'Union africaine a émis la Déclaration de Nairobi appelant à des cadres réglementaires continentaux harmonisés pour le contrôle de la qualité des engrais et la facilitation des échanges transfrontaliers, pouvant rationaliser l'accès au marché pour les produits aux micronutriments dans les pays membres

- Avril 2023 : K+S a acquis une participation de 75 % dans l'activité d'engrais d'une société commerciale sud-africaine, Industrial Commodities Holdings (Pty) Ltd (ICH). En plus d'élargir l'activité principale, K+S renforce ses opérations en Afrique australe et orientale grâce à cette acquisition. La nouvelle activité d'engrais sera à l'avenir exploitée dans le cadre d'une coentreprise sous le nom de Fertiv Pty Ltd.

Portée du rapport sur le marché des engrais aux micronutriments en Afrique

Le bore, le cuivre, le fer, le manganèse, le molybdène, le zinc et les autres sont couverts en tant que segments par produit. La fertigation, le foliaire et le sol sont couverts en tant que segments par mode d'application. Les grandes cultures, les cultures horticoles et les gazons et plantes ornementales sont couverts en tant que segments par type de culture. Le Nigéria et l'Afrique du Sud sont couverts en tant que segments par pays.| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazons et plantes ornementales |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazons et plantes ornementales | |

| Pays | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazons et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par le sol, en foliaire et par fertigation. Comprend les engrais à libération contrôlée (ELC), les engrais à libération lente (ELL), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (ELC) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments à la culture pendant tout son cycle de vie. |

| Engrais à libération lente (ELL) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture pendant une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SPS) | Engrais phosphaté contenant uniquement du phosphore, avec une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (SPT) | Engrais phosphaté contenant uniquement du phosphore, avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnels | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rangs, l'enfouissement au labour, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement