Taille et Part du Marché des Engrais de Spécialité au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

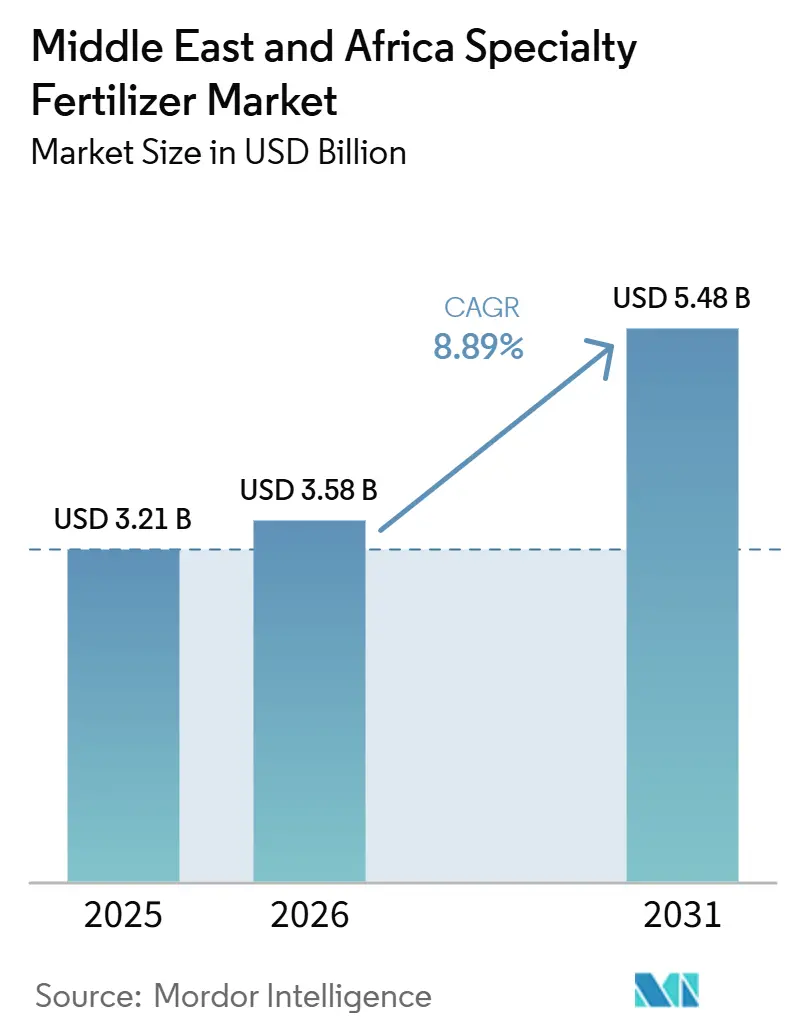

| Taille du marché de l'année de base (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2026) | 3.58 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais de Spécialité au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des engrais spéciaux au Moyen-Orient et en Afrique devrait croître de 3,21 milliards USD en 2025 à 3,58 milliards USD en 2026 et devrait atteindre 5,48 milliards USD d'ici 2031, enregistrant un CAGR de 8,89 % durant la période 2026–2031. Des programmes publics robustes en matière de sécurité alimentaire, l'adoption rapide de l'agriculture en environnement contrôlé et les investissements croissants dans les infrastructures de fertigation soutiennent conjointement ces perspectives de croissance. Le marché des engrais spéciaux continue de bénéficier de la Vision 2030 de l'Arabie saoudite, de la stratégie marocaine de valorisation des phosphates en aval et des incitations à l'agriculture climato-intelligente en Afrique du Sud. Les formulations liquides dominent la demande actuelle car elles s'adaptent aux équipements de distribution automatisés, tandis que les produits à enrobage polymère de nouvelle génération gagnent en dynamisme à mesure que les agriculteurs recherchent une libération prolongée des nutriments et une réduction des intrants en main-d'œuvre. La rivalité concurrentielle reste intense en raison de faibles barrières à l'entrée et d'une diffusion technologique rapide, mais l'intégration régionale de l'exploitation minière, de l'ammoniac vert et du mélange en aval offre des avantages en termes de coûts aux acteurs intégrés verticalement.

Points Clés du Rapport

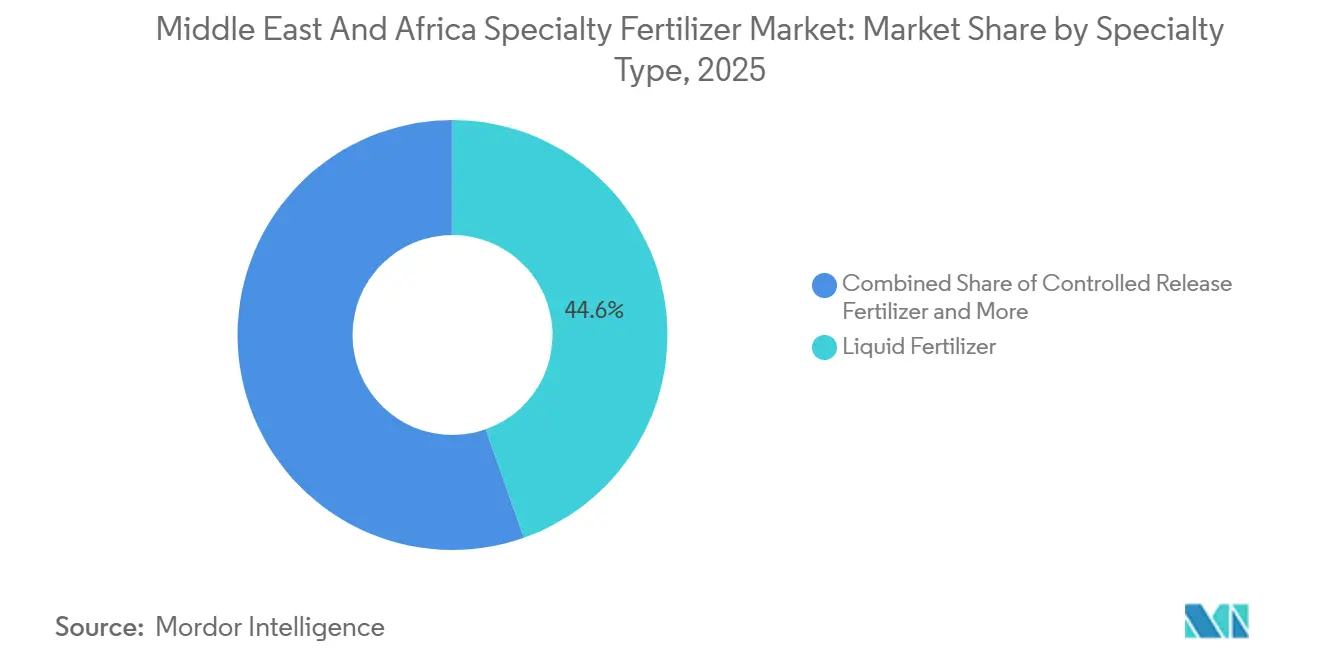

- Par type de spécialité, les engrais liquides ont dominé avec une part de 44,6 % du marché des engrais spéciaux au Moyen-Orient et en Afrique en 2025, tandis que les engrais à libération contrôlée à enrobage polymère devraient constituer le segment à la croissance la plus rapide, enregistrant un CAGR de 9,3 % durant la période 2026–2031.

- Par mode d'application, la fertigation a représenté la plus grande taille du marché des engrais spéciaux au Moyen-Orient et en Afrique, soit 46,1 % du marché en 2025, tandis que l'application au sol devrait être le segment à la croissance la plus rapide, progressant à un CAGR de 8,4 % jusqu'en 2031.

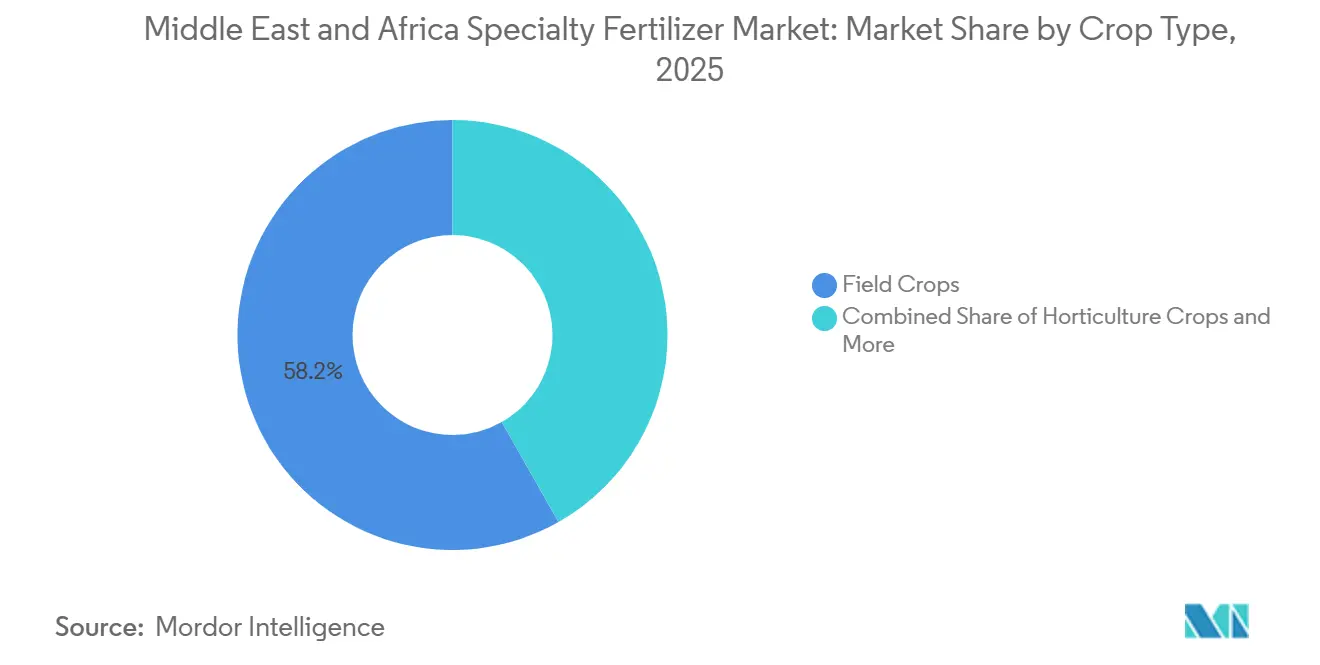

- Par type de culture, les grandes cultures ont détenu la plus grande part de marché, représentant 58,2 % du marché en 2025. Les cultures horticoles devraient constituer le segment à la croissance la plus rapide, enregistrant un CAGR de 9,0 % durant la période 2026–2031.

- Par zone géographique, l'Afrique du Sud a dominé le marché, représentant 11,4 % des revenus du marché en 2025, et devrait croître à un CAGR de 8,7 % durant la période 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais de Spécialité au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la superficie sous culture protégée | +1.2% | États du Golfe, Afrique du Sud, Maroc | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de sécurité alimentaire | +1.8% | Arabie Saoudite, Émirats Arabes Unis (EAU), Égypte, Nigeria | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes de fertigation | +1.1% | Cœur de la région Moyen-Orient et Afrique du Nord (MENA), extension vers l'Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Projets pilotes de fourniture de nutriments liés au dessalement | +0.7% | États du Golfe, zones côtières du Maroc | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour la fertilisation de précision | +0.4% | Afrique du Sud, Maroc, Émirats Arabes Unis (EAU) | Long terme (≥ 4 ans) |

| Expansion rapide de la culture du palmier dattier en environnement contrôlé | +0.6% | Arabie Saoudite, Émirats Arabes Unis (EAU), Algérie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Superficie sous Culture Protégée

La superficie sous culture protégée en Arabie Saoudite a augmenté de 35% entre 2022 et 2024 dans le cadre des objectifs d'autosuffisance en produits à haute valeur ajoutée de Vision 2030. Ces installations dépendent de grades hydrosolubles et liquides qui fournissent des ratios de nutriments précis via des systèmes automatisés, augmentant fortement la demande en engrais de qualité supérieure. L'Afrique du Sud reflète ce schéma dans les clusters de serres du Cap-Occidental, où la consommation d'engrais de spécialité dans de telles structures a bondi de 40% par an depuis 2023. Les producteurs exploitent un calendrier optimal des apports nutritifs pour maximiser la production par mètre carré, rendant les primes de prix viables et soutenant l'adoption continue de mélanges de micronutriments à libération contrôlée et chélatés.

Programmes Gouvernementaux de Sécurité Alimentaire

L'Arabie Saoudite a alloué 20 milliards USD à des initiatives de transformation agricole qui regroupent des subventions, des transferts de technologie et l'adoption d'engrais de spécialité, renforçant la valeur ajoutée nationale pour sécuriser l'approvisionnement alimentaire. La Stratégie nationale de sécurité alimentaire de l'Égypte et le Programme de transformation agricole du Nigeria introduisent des incitations similaires, liant souvent le soutien aux intrants à des accords de contenu local. Le Maroc intègre ses ressources en phosphate dans une chaîne de valeur en aval qui soutient les grades de spécialité orientés vers l'exportation, renforçant la résilience de l'approvisionnement régional et attirant des capitaux du secteur privé[1]Source : Vision 2030 de l'Arabie Saoudite, "Objectifs nationaux de transformation agricole," vision2030.gov.sa.

Adoption Croissante des Systèmes de Fertigation

Les unités de fertigation installées dans les États du Golfe ont augmenté de 60% d'une année sur l'autre en 2024, soutenues par d'importants projets de dessalement et des subventions à l'agriculture de précision. Ces systèmes nécessitent des formulations hautement solubles à faible indice de salinité pour protéger les émetteurs d'irrigation et réduire la salinité des sols. La base manufacturière de la Turquie fournit des pompes, des filtres et des unités d'injection aux marchés voisins, accélérant la diffusion. Les domaines viticoles et agrumicoles sud-africains démontrent le retour sur investissement grâce à des augmentations de rendement et une réduction de la consommation d'eau, encourageant la réplication sur les exploitations de maïs et de soja.

Projets Pilotes de Fourniture de Nutriments Liés au Dessalement

Des usines pilotes aux Émirats Arabes Unis convertissent les minéraux du concentrat de dessalement en mélanges d'engrais personnalisés qui compensent les coûts d'élimination de la saumure. Le Maroc s'associe à ENGIE pour mettre à l'échelle des projets similaires, alignant la sécurité hydrique sur l'accès aux nutriments. Ces modèles circulaires nécessitent une R&D avancée en formulation pour équilibrer les éléments bénéfiques avec la toxicité saline potentielle, créant une niche pour les entreprises dotées de solides capacités en chimie. Le NEOM de l'Arabie Saoudite envisage des complexes intégrés connexes, sous réserve de la tarification de l'énergie et d'une réglementation favorable.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières de spécialité | -0.9% | Tous les marchés du Moyen-Orient et de l'Afrique | Court terme (≤ 2 ans) |

| Réseaux de distribution limités en Afrique subsaharienne | -1.1% | Nigeria, Kenya, Éthiopie | Moyen terme (2 à 4 ans) |

| Risques d'accumulation de salinité dans les sols arides | -0.6% | États du Golfe, Afrique du Nord | Long terme (≥ 4 ans) |

| Retards réglementaires dans l'homologation des nanonutriments | -0.4% | À l'échelle de la région | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières de Spécialité

Les enrobages polymères essentiels aux engrais à libération contrôlée ont augmenté de 45% en 2024 en raison des perturbations de l'approvisionnement pétrochimique, comprimant les marges des producteurs. Les coûts du sulfate de zinc et du chélate de fer ont suivi des trajectoires similaires en raison de la consolidation minière et des contraintes géopolitiques, obligeant les fabricants à adopter des clauses de prix flexibles et à couvrir leur exposition aux stocks. Les grands acteurs phosphatiers intégrés verticalement disposant d'une capacité interne en acide sulfurique et en ammoniac maintiennent un avantage concurrentiel en période de volatilité[2]Source : Agence internationale de l'énergie, "Perspectives mondiales des minéraux critiques 2025," iea.org.

Réseaux de Distribution Limités en Afrique Subsaharienne

La pénétration des engrais de spécialité au Nigeria couvre moins de 30% des terres cultivées car les distributeurs ruraux sont confrontés à des goulets d'étranglement routiers, un stockage frigorifique limité et des besoins élevés en fonds de roulement. Les lacunes en termes de connaissances freinent également l'adoption, car de nombreux revendeurs manquent de personnel technique pour guider les protocoles d'application. Le Kenya et l'Éthiopie connaissent des contraintes parallèles, bien que les achats coopératifs et les essais de commerce électronique montrent des perspectives pour réduire les coûts du dernier kilomètre[3]Source : AKADEMIYA2063 et IFPRI, "Moniteur du commerce agricole africain 2023," cgspace.cgiar.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Spécialité : Les Solutions Liquides Pilotent l'Évolution du Marché

Les engrais liquides représentent 44,6 % de la taille du marché des engrais spéciaux au Moyen-Orient et en Afrique en 2025, car ils s'intègrent parfaitement aux équipements de distribution par goutte-à-goutte et par aspersion répandus dans les exploitations modernes. Les agriculteurs apprécient l'absorption rapide des nutriments, la distribution uniforme et la réduction de la main-d'œuvre par rapport aux produits granulaires. Les engrais à libération contrôlée à enrobage polymère devraient constituer le segment à la croissance la plus rapide, avec un CAGR prévisionnel de 9,3 % de 2026 à 2031, portés par des innovations en matière de polymères résistant aux températures élevées de la région. Ces produits réduisent la fréquence d'application et préservent l'eau, des avantages alignés sur les mandats de durabilité. Le marché des engrais spéciaux pour les variantes à libération contrôlée est en passe de dépasser 2,12 milliards USD d'ici 2031 si les taux d'adoption actuels se maintiennent.

Les mélanges liquides comprennent des solutions NPK équilibrées, des mélanges de nitrate de calcium et des chélates d'oligo-éléments adaptés aux légumes de serre, à la floriculture et à l'hydroponie. La demande augmente pendant les pics estivaux car les liquides évitent la précipitation de sel qui obstrue les émetteurs. Les fabricants associent également des biostimulants et des acidifiants pour différencier leurs offres. À l'inverse, l'urée à enrobage polymère et les produits NPK à enrobage polymère-soufre séduisent les producteurs de palmiers dattiers, d'agrumes et de blé en grandes surfaces en réduisant les applications hebdomadaires en surface à deux ou trois applications saisonnières. Les enrobages thermorésistants d'ICL Group présentent une libération des nutriments 25 % plus lente à 40 °C par rapport aux technologies existantes, répondant aux besoins des zones arides. Les fournisseurs anticipent l'intégration d'enrobages biodégradables dérivés de la lignine et des polysaccharides dans un délai de cinq ans, bien que la compétitivité des prix reste à l'étude.

Par Mode d'Application : Les Systèmes de Fertigation Reconfigurent la Distribution

La fertigation devrait détenir la plus grande part, représentant 46,1 % du marché des engrais spéciaux en 2025, grâce aux incitations publiques qui associent la modernisation de l'irrigation aux objectifs de rendement des cultures. Les lignes de goutte-à-goutte systémiques et les pivots permettent un micro-dosage continu, optimisant la concentration en nutriments à chaque stade de croissance et portant l'efficacité d'utilisation au-delà de 90 %. L'application au sol devrait être le mode à la croissance la plus rapide, avec un CAGR estimé de 8,4 % jusqu'en 2031, à mesure que les grades à enrobage polymère gagnent du terrain auprès des producteurs de céréales et de fourrages qui privilégient les épandeurs conventionnels. Les mélanges foliaires spéciaux restent pertinents pour la correction des micronutriments et l'atténuation du stress dans les raisins, les baies et les fleurs coupées à haute valeur ajoutée.

La fertigation entraîne des changements logistiques : les fournisseurs doivent investir dans des parcs de réservoirs, des stations de mélange internes et des camions-citernes plutôt que dans la distribution en sacs. Ce modèle convient aux plateformes régionales telles que Jebel Ali et Tanger Med, qui offrent un stockage de liquides en vrac intégré aux voies d'exportation. Sur l'exploitation, les agriculteurs adoptent des pompes d'injection connectées au cloud qui ajustent la dose en temps réel sur la base des retours de capteurs, générant des revenus de services pour les entreprises d'agritech qui s'associent aux mélangeurs d'engrais. La reprise de l'application au sol repose sur le travail du sol de conservation et les systèmes à passages minimaux où les granulés à libération prolongée réduisent le carburant et la main-d'œuvre. Ces pratiques s'articulent avec les cadres de crédits carbone, créant des incitations composées à la conversion.

Par Type de Culture : L'Expansion Horticole Stimule la Demande Premium

Les grandes cultures ont dominé le marché des engrais spéciaux, représentant 58,2 % de la part du marché des engrais spéciaux au Moyen-Orient et en Afrique en 2025, mais les cultures horticoles enregistreront des gains supplémentaires à mesure que les légumes de serre, les petits fruits et les plantes ornementales se développent dans toutes les zones climatiques. Les cultures horticoles devraient constituer le segment à la croissance la plus rapide, avec un CAGR de 9,0 % jusqu'en 2031, tirant parti des opportunités d'exportation vers l'Europe et les chaînes de distribution du Golfe. Les exploitations de palmiers dattiers illustrent cette évolution : des programmes personnalisés de micronutriments et de nitrate de calcium augmentent les primes de qualité des fruits de 18 %, compensant les coûts d'intrants plus élevés. La demande en gazon et en plantes ornementales s'ancre dans l'aménagement paysager urbain du Golfe et les projets hôteliers, fournissant un volume de base stable pour les produits à libération lente et enrobés.

Les petits producteurs de tabac, de café et de cacao en Afrique de l'Est testent également des mélanges NPK liquides et des mélanges chélatés pour améliorer la qualité des feuilles et la taille des grains, indiquant des retombées latentes entre cultures. Cependant, le transfert de connaissances reste essentiel ; les parcelles de démonstration et les applications mobiles de vulgarisation agricole soutiennent l'adoption. Parallèlement, les producteurs de céréales expérimentent l'urée à enrobage polymère pour limiter les pertes par volatilisation face à la hausse des prix de l'urée. Une telle diversification stabilise les flux de revenus des fournisseurs et positionne le marché des engrais spéciaux pour résister aux cycles des matières premières.

Analyse Géographique

L'Afrique du Sud a dominé le marché, représentant 11,4 % des revenus du marché des engrais spéciaux au Moyen-Orient et en Afrique en 2025, et devrait croître à un CAGR de 8,7 % durant la période 2026–2031. Cette croissance est portée par l'adoption croissante de l'agriculture de précision dans les exploitations de maïs, d'agrumes et de vignobles. Des coopératives bien développées et des réseaux de distribution au détail facilitent la formation des agriculteurs, tandis que les entreprises chimiques locales continuent d'investir dans des installations de mélange d'engrais à libération contrôlée. Des organismes de recherche tels que le Conseil de la recherche agricole collaborent avec les fournisseurs sur des essais en champ qui démontrent les retours économiques, soutenant davantage la demande du marché. L'Afrique du Sud explore également des mécanismes de crédits carbone qui récompensent les améliorations de l'efficacité d'utilisation de l'azote, encourageant une plus grande adoption des engrais spéciaux.

Les vastes zones agricoles irriguées d'Égypte, l'expansion des serres en Algérie et la modernisation en cours des petits exploitants au Kenya créent des opportunités de croissance supplémentaires dans toute la région. De nombreux pays de ce groupe continuent d'enregistrer des taux d'application d'engrais inférieurs à 25 kg par hectare, indiquant un potentiel substantiel de pénétration des engrais spéciaux. Les producteurs marocains bénéficient de capacités intégrées de traitement des phosphates qui contribuent à réduire les coûts logistiques et à améliorer la compétitivité en Afrique du Nord et de l'Ouest. Parallèlement, les investissements de l'Égypte dans les terres désertiques récupérées et les vergers fruitiers irrigués au goutte-à-goutte soutiennent la demande d'engrais hydrosolubles, notamment les produits à base de nitrate de calcium et de sulfate de magnésium.

L'Arabie saoudite maintient une position significative sur le marché grâce aux initiatives Vision 2030 qui soutiennent les infrastructures d'engrais liquides dans les systèmes de culture protégée. Les agriculteurs bénéficient de programmes de financement qui facilitent l'adoption des technologies de fertigation intégrées aux approvisionnements en eau dessalée. Les engrais enrobés tolérants aux températures élevées sont de plus en plus utilisés dans les zones de production céréalière telles qu'Al-Qassim et les régions de culture du palmier dattier telles que la province d'Al Madinah. La Turquie sert de plaque tournante majeure pour la fabrication et la distribution, fournissant des mélanges d'engrais NPK solubles, de bore et de zinc à travers le Levant et l'Irak, tout en tirant parti de sa proximité avec les normes européennes de qualité et réglementaires pour renforcer l'acceptation du marché.

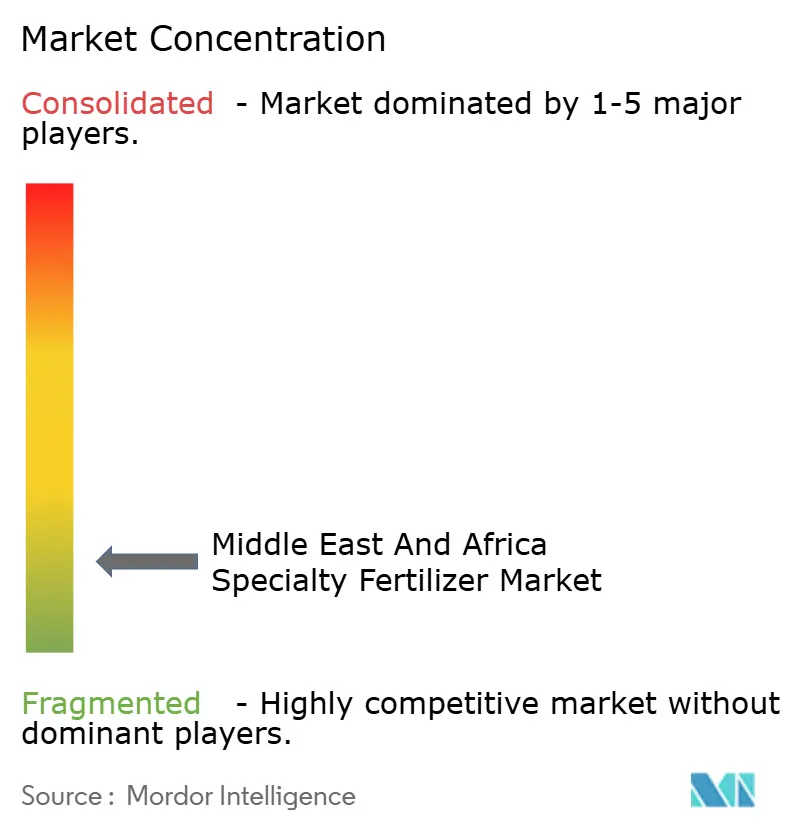

Paysage Concurrentiel

Le marché des engrais de spécialité au Moyen-Orient et en Afrique reste très fragmenté, les cinq plus grands fournisseurs contrôlant une part majoritaire en 2024. Yara International ASA a maintenu sa position de leader grâce à une large distribution, des services de conseil technique et des gammes de NPK solubles de marque. ICL Group Ltd. a suivi, se concentrant sur la technologie à libération contrôlée adaptée aux fortes chaleurs. OCP Group, bien que principalement un acteur du phosphate en vrac, a accéléré sa capacité de spécialité en aval grâce à des investissements de 14 milliards USD qui intègrent l'ammoniac vert et l'automatisation de l'Industrie 5.0 pour assurer la visibilité sur les matières premières et l'énergie, renforçant sa compétitivité régionale.

La stratégie concurrentielle se concentre sur l'intégration verticale, la R&D adaptée au climat et les partenariats stratégiques. Les alliances d'OCP Group avec ENGIE et Fortescue visent l'énergie renouvelable et les intrants en hydrogène pour réduire les émissions de production, répondant aux exigences de durabilité des clients. Yara Clean Ammonia relie les installations renouvelables égyptiennes aux acheteurs européens, capturant les segments à prime verte. Des acteurs régionaux tels que Ma'aden tirent parti d'actifs phosphatiers en place et d'infrastructures ferroviaires pour expédier du MAP soluble et des mélanges de spécialité à travers le CCG et l'Afrique de l'Est. Le potentiel de consolidation existe car les mélangeurs de plus petite taille manquent de capital pour moderniser les lignes d'enrobage ; les acteurs plus importants peuvent poursuivre des acquisitions complémentaires pour étendre la distribution au Nigeria et au Kenya.

La différenciation par les services devient plus importante : les fournisseurs regroupent désormais l'analyse des sols, le calibrage des systèmes de fertigation et les plateformes agronomiques sur smartphone. Les entreprises dotées d'écosystèmes de données fidélisent leur clientèle et peuvent vendre des packages de micronutriments en montée en gamme. La volatilité des prix des intrants encourage les contrats d'achat à long terme indexés sur les polymères de référence et les métaux, une pratique initiée par les fournisseurs multinationaux et progressivement adoptée par les producteurs locaux. Néanmoins, l'incertitude réglementaire concernant les nanonutriments et les allégations relatives aux biostimulants continue de façonner le positionnement concurrentiel, favorisant les entreprises dotées de solides départements de conformité.

Leaders du Secteur des Engrais de Spécialité au Moyen-Orient et en Afrique

ICL Group Ltd

K+S Aktiengesellschaft

Safsulphur

Unikeyterra Chemical

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : OCP Nutricrops a lancé le Programme Stratégique Mzinda-Meskala pour ajouter 9 millions de tonnes de capacité d'ici 2028, axé sur le Triple Superphosphate et les grades TSP+, alimenté entièrement par des énergies renouvelables.

- Octobre 2024 : OCP Group et ENGIE ont conclu un accord de développement conjoint couvrant l'énergie renouvelable, l'ammoniac vert et le dessalement à usage agricole.

- Juillet 2024 : Yara Clean Ammonia, Scatec, ECHEM et MOPCO ont signé des termes d'enlèvement pour jusqu'à 150 000 tonnes d'ammoniac renouvelable par an en provenance d'Égypte.

Périmètre du Rapport sur le Marché des Engrais de Spécialité au Moyen-Orient et en Afrique

Les CRF, engrais liquides, SRF et hydrosolubles sont couverts en tant que segments par type de spécialité. La fertigation, le foliaire et le sol sont couverts en tant que segments par mode d'application. Les grandes cultures, les cultures horticoles et le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. Le Nigeria, l'Arabie Saoudite, l'Afrique du Sud et la Turquie sont couverts en tant que segments par pays.| Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | |

| Autres | |

| Engrais à Libération Lente (SRF) | |

| Engrais Liquide | |

| Engrais Hydrosoluble |

| Sol |

| Foliaire |

| Fertigation |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Plantes Ornementales |

| Afrique du Sud |

| Nigeria |

| Arabie Saoudite |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Spécialité | Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | ||

| Autres | ||

| Engrais à Libération Lente (SRF) | ||

| Engrais Liquide | ||

| Engrais Hydrosoluble | ||

| Par Mode d'Application | Sol | |

| Foliaire | ||

| Fertigation | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon et Plantes Ornementales | ||

| Par Géographie | Afrique du Sud | |

| Nigeria | ||

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de Spécialité | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par voie de sol, foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que le polymère, le polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture pendant une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode foliaire et de fertigation pour l'application d'engrais. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage, le placement en ligne, l'enfouissement, etc. |

| Micronutriments Chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement