Taille et part du marché des engrais spéciaux en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais spéciaux en Afrique par Mordor Intelligence

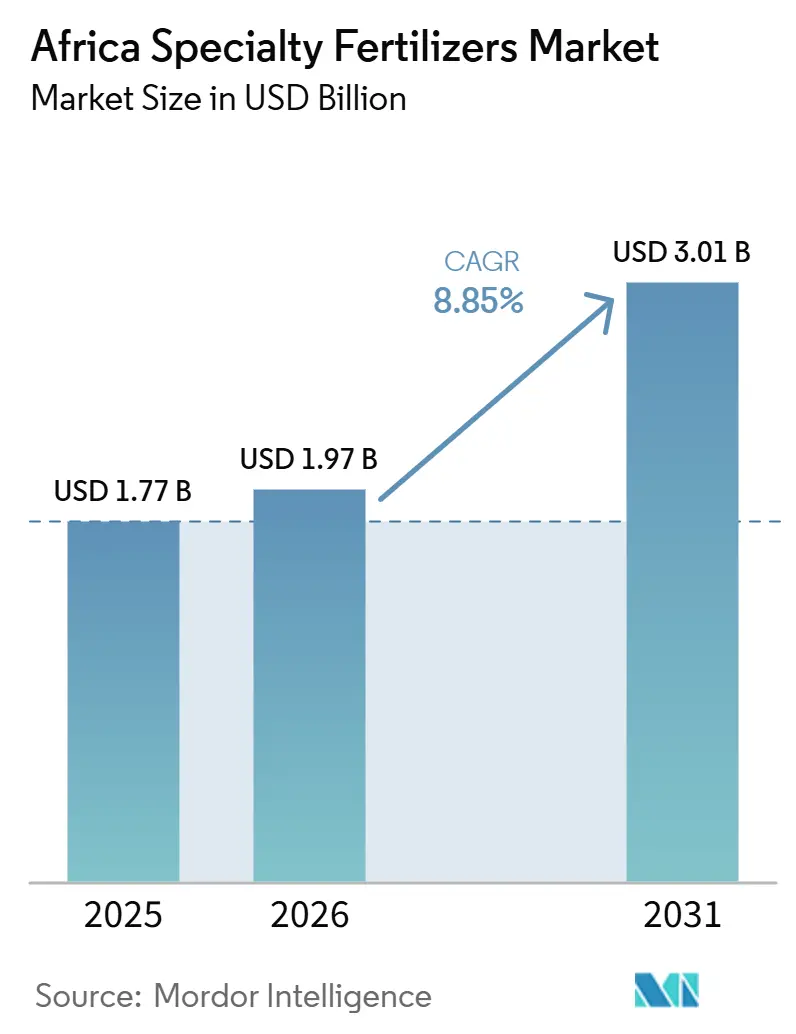

La taille du marché des engrais spéciaux en Afrique était de 1,77 milliard USD en 2025, passant à 1,97 milliard USD en 2026, et devrait atteindre 3,01 milliards USD d'ici 2031, avec un CAGR de 8,85 % sur la période 2026-2031. Les réformes des subventions gouvernementales, le développement rapide des infrastructures d'irrigation et la migration vers l'agriculture de précision accélèrent collectivement la demande de formulations à haute efficacité. Les leaders régionaux canalisent les capitaux publics et privés vers de nouvelles capacités de production, tandis que l'harmonisation des échanges transfrontaliers dans le cadre de la Zone de libre-échange continentale africaine simplifie la distribution. Les acteurs du marché voient également des opportunités dans les plateformes numériques qui associent des mélanges spéciaux aux données pédologiques spécifiques aux sites, réduisant ainsi l'écart de performance entre les petits exploitants et les grandes exploitations. L'intensité concurrentielle est fragmentée, les grands acteurs mondiaux poursuivant leur croissance aux côtés de champions africains bien financés, chacun s'efforçant de localiser la fabrication et de réduire l'exposition aux importations.

Principaux enseignements du rapport

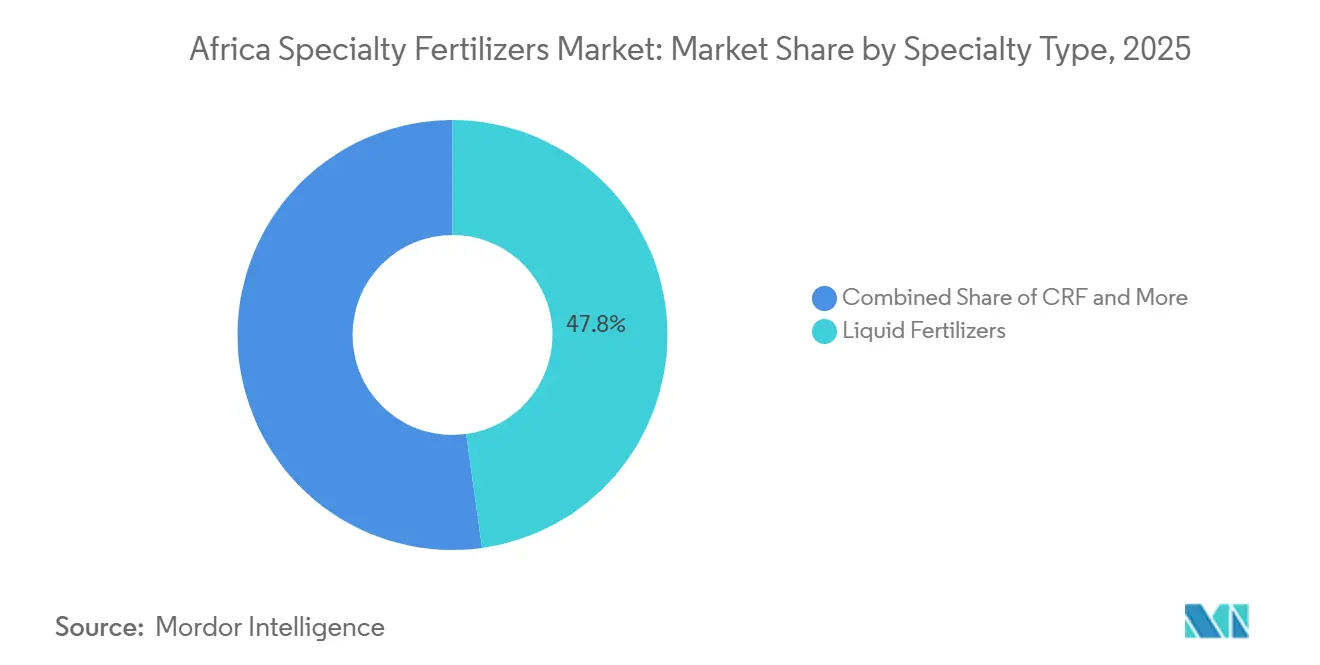

- Par type de spécialité, les engrais liquides ont dominé avec une part de 47,8 % du marché des engrais spéciaux en Afrique en 2025, tandis que les engrais à libération contrôlée (ELC) devraient constituer le segment à la croissance la plus rapide, enregistrant un CAGR de 8,4 % durant la période 2026–2031.

- Par mode d'application, la fertigation a représenté le segment le plus important, avec une part de 48,6 % du marché des engrais spéciaux en Afrique en 2025, tandis que l'application au sol devrait constituer le segment à la croissance la plus rapide, progressant à un CAGR de 7,5 % durant la période 2026–2031.

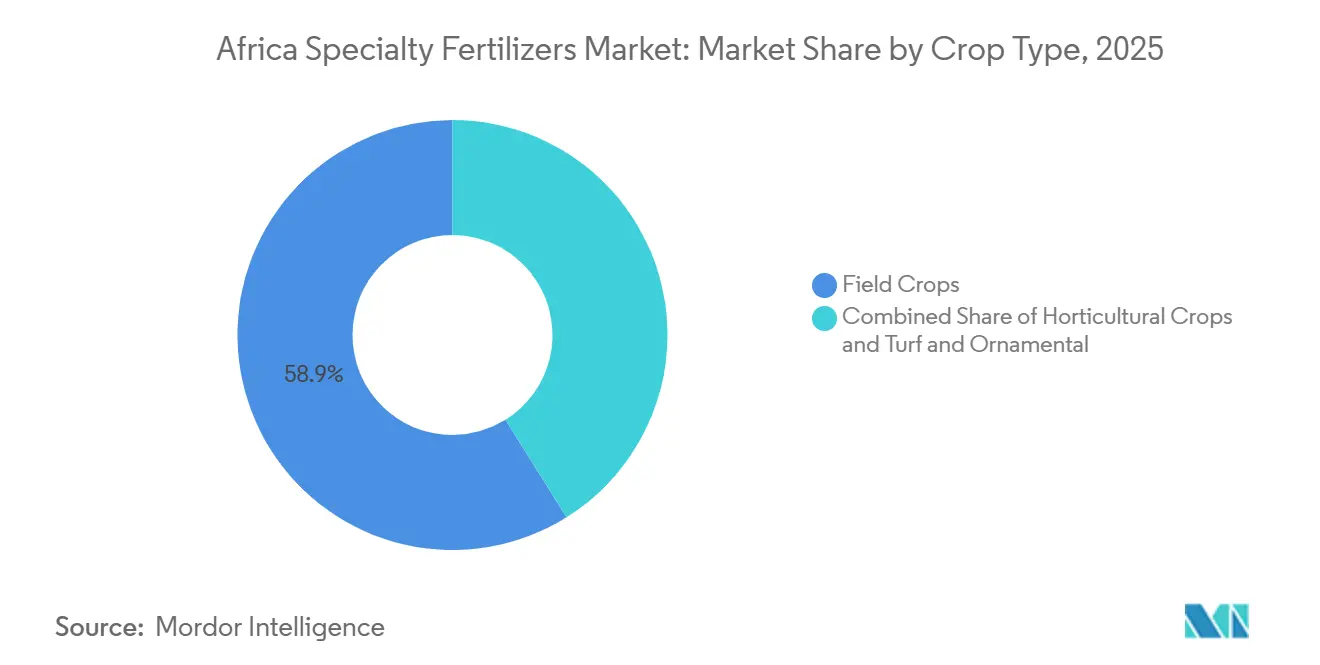

- Par type de culture, les grandes cultures ont représenté le segment le plus important, avec 58,9 % de la taille du marché des engrais spéciaux en Afrique en 2025, tandis que les cultures horticoles devraient constituer le segment à la croissance la plus rapide, enregistrant un CAGR de 8,0 % jusqu'en 2031.

- Par zone géographique, l'Afrique du Sud a représenté une part de 20,7 % du marché des engrais spéciaux en Afrique en 2025, tandis que le Nigeria devrait être le marché à la croissance la plus rapide, enregistrant un CAGR de 7,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais spéciaux en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Subventions gouvernementales et incitations politiques | +1.2% | Nigeria, Kenya, Éthiopie et Ghana | Moyen terme (2-4 ans) |

| Diminution des terres arables par habitant | +0.9% | Afrique de l'Ouest et Afrique subsaharienne au sens large | Long terme (≥ 4 ans) |

| Orientation vers des exportations horticoles à haute valeur ajoutée | +0.8% | Afrique du Sud, Kenya, Maroc et Côte d'Ivoire | Moyen terme (2-4 ans) |

| Projets de micro-irrigation soutenus par la BAD (Banque africaine de développement) | +0.7% | Afrique de l'Est et le Sahel | Moyen terme (2-4 ans) |

| Application foliaire de nutriments par drone | +0.5% | Afrique du Sud, Nigeria et Kenya | Court terme (≤ 2 ans) |

| Tarification premium liée aux crédits carbone | +0.4% | Zambie, Tanzanie et Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et incitations politiques

Les réformes nationales des subventions aux engrais à travers l'Afrique redirigent plus d'un milliard USD vers des intrants spéciaux adaptés au climat, remodelant fondamentalement les modèles d'approvisionnement des produits en vrac vers des formulations de précision. Le programme de zones agro-industrielles spéciales du Nigeria a alloué 500 millions USD en 2024 spécifiquement pour l'infrastructure de distribution des engrais spéciaux, tandis que le programme de subventions aux engrais du Kenya a été étendu pour inclure pour la première fois des formulations hydrosolubles et à libération contrôlée [1]Source : Banque africaine de développement, "Banque africaine de développement – Finance du développement," afdb.org. La Déclaration de Nairobi 2024 de l'Union africaine a engagé les États membres à atteindre 50 % d'autosuffisance en engrais d'ici 2030, orientant l'alignement des politiques vers la fabrication de produits spéciaux et les chaînes de valeur régionales. Ces réformes des subventions créent une demande soutenue pour des formulations à efficacité améliorée tout en réduisant la sensibilité des agriculteurs aux prix des produits spéciaux premium.

Diminution des terres arables par habitant

Les terres arables par habitant en Afrique sont passées de 0,31 hectare en 2000 à 0,23 hectare en 2024, contraignant à une intensification agricole par le biais de solutions nutritives à plus haute efficacité plutôt que par l'extension des surfaces. L'Afrique subsaharienne affiche en moyenne seulement 13 à 20 kg d'application de nutriments par hectare, contre 150 kg/ha dans les régions développées, ce qui crée un potentiel substantiel pour l'adoption des engrais spéciaux afin de combler les déficits de rendement. La dégradation des sols affecte jusqu'à 65 % des terres arables du continent, avec des pertes annuelles de productivité de 4,3 à 26,6 % dues à l'épuisement des sols superficiels, nécessitant une supplémentation en micronutriments et des formulations à efficacité améliorée. La région de Trenabougou au Mali illustre le défi, avec des analyses de sol révélant des carences en azote, potassium et magnésium ainsi que des micronutriments limités, notamment le nickel, le manganèse et le bore.

Orientation vers des exportations horticoles à haute valeur ajoutée

L'horticulture orientée vers l'exportation exige une nutrition de précision adaptée à la fertigation pour répondre aux normes de qualité internationales, stimulant l'adoption des engrais spéciaux au-delà des applications traditionnelles pour les grandes cultures. Les exportations de fleurs du Kenya ont généré 870 millions USD en 2024, nécessitant des formulations NPK hydrosolubles spécialisées pour les systèmes de production en serre. Les exportations d'agrumes d'Afrique du Sud ont atteint 2,8 millions de tonnes métriques en 2024, les marchés premium exigeant des protocoles de production sans résidus qui favorisent les formulations spéciales à libération contrôlée et certifiées biologiques. La stratégie d'exportation agricole du Maroc vise 4,2 milliards USD d'ici 2030, en mettant l'accent sur les cultures à haute valeur ajoutée qui nécessitent des engrais spéciaux enrichis en micronutriments pour la différenciation de la qualité.

Projets de micro-irrigation soutenus par la BAD (Banque africaine de développement)

L'engagement de 2,4 milliards USD de la Banque africaine de développement en faveur des infrastructures d'irrigation jusqu'en 2028 permet directement le déploiement de systèmes de fertigation, créant une demande captive pour les engrais spéciaux hydrosolubles. L'initiative Désert-vers-Puissance de la BAD comprend 35 projets de micro-irrigation à travers le Sahel, avec des installations de conduites goutte-à-goutte en croissance débloquant la demande pour l'intégration des engrais liquides. L'expansion de l'irrigation en Éthiopie cible 1,2 million d'hectares d'ici 2030, nécessitant des formulations spécialisées compatibles avec la fertigation pour l'adoption par les petits exploitants. Le programme d'emprunteurs ancres du Nigeria a intégré le financement de la micro-irrigation avec l'approvisionnement en engrais spéciaux, couvrant 500 000 agriculteurs en 2024. Le Couloir de croissance agricole du sud de la Tanzanie intègre les infrastructures de fertigation comme composante essentielle, avec le cofinancement de la Banque mondiale soutenant les chaînes d'approvisionnement en engrais hydrosolubles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructures de distribution limitées | -0.8% | Afrique subsaharienne rurale | Moyen terme (2-4 ans) |

| Coût initial élevé des polymères d'engrais à libération contrôlée (CRF) | -0.6% | Zones à dominance de petits exploitants | Court terme (≤ 2 ans) |

| Normes régionales incohérentes en matière de métaux lourds | -0.4% | Corridors transfrontaliers | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux importations de polymères de revêtement | -0.3% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructures de distribution limitées

La chaîne du froid insuffisante et les infrastructures de terminaux en vrac pour les engrais liquides augmentent les coûts de distribution de 12 % par rapport aux produits granulaires, limitant l'adoption dans les zones agricoles éloignées. L'investissement de 3 milliards USD de DP World dans les ports africains jusqu'en 2029 comble certaines lacunes infrastructurelles, mais la distribution du dernier kilomètre en milieu rural reste problématique pour les formulations spéciales sensibles à la température. Le réseau de distribution d'engrais du Nigeria ne couvre que 40 % des communautés agricoles avec des installations de stockage adéquates, forçant les agriculteurs à recourir à un stockage ambiant sous-optimal qui dégrade la qualité des produits. Les coopératives agricoles d'Afrique du Sud signalent des taux de perte de produits de 25 % pour les engrais liquides en raison d'un stockage frigorifique insuffisant dans les dépôts ruraux.

Coût initial élevé des polymères d'engrais à libération contrôlée (CRF)

Les prix de détail des engrais à libération contrôlée (CRF) restent 2 à 3 fois plus élevés que l'urée conventionnelle, limitant leur adoption parmi les petits exploitants qui représentent 70 % de la main-d'œuvre agricole africaine. Les matériaux de revêtement polymère sont soumis à une dépendance aux importations et à la volatilité des devises, les coûts de revêtement représentant 40 à 60 % du prix final du CRF. Les réglementations 2024 de l'Organisation maritime internationale (OMI) sur les carburants ont augmenté les coûts de fret des polymères de 22 %, accentuant davantage l'accessibilité financière des engrais à libération contrôlée (CRF) dans les marchés dépendants des importations[2]Source : Organisation maritime internationale, "Impact de la réglementation sur les carburants," imo.org . L'investissement de 350 millions USD de Haifa Group pour doubler la capacité de production vise à réaliser des économies d'échelle, mais l'approvisionnement local en polymères reste limité à travers l'Afrique. La prime de prix crée un marché à deux vitesses où les exploitations commerciales adoptent la technologie des engrais à libération contrôlée (CRF) tandis que les petits exploitants continuent de recourir aux engrais conventionnels, limitant le potentiel d'expansion global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : domination des engrais liquides et innovation liquide

Les engrais liquides ont représenté 47,8 % de la part du marché des engrais spéciaux en Afrique en 2025, portés par le développement des infrastructures de fertigation et les exigences des cultures d'exportation en matière de gestion précise de la nutrition. Les engrais liquides ont gagné une traction significative en raison de leur compatibilité avec les systèmes d'irrigation modernes et les méthodes de culture avancées telles que l'hydroponie et l'aquaponie. La croissance de ce segment est soutenue par les développements technologiques en matière d'irrigation et l'adoption croissante des techniques d'agriculture de précision. Par ailleurs, le segment des engrais à libération lente (ELL), bien que plus modeste, joue un rôle crucial dans la réduction du durcissement des sols et la coordination du flux de nutriments vers les plantes. Ces engrais sont particulièrement précieux pour réduire la fréquence d'application et les coûts globaux des engrais, tout en offrant des avantages environnementaux tels que la réduction de la volatilisation de l'azote et du lessivage.

Les engrais à libération contrôlée (ELC) constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 8,4 % de 2026 à 2031, servant principalement les exploitations commerciales et l'horticulture à haute valeur ajoutée où la libération prolongée de nutriments justifie une tarification premium. L'évolution du segment vers des formulations de précision crée des opportunités pour les fabricants régionaux de développer des produits adaptés au climat, tandis que les acteurs mondiaux se concentrent sur le transfert de technologie et les partenariats locaux. La croissance du segment est particulièrement notable dans les grandes cultures, où la nécessité de minimiser les pertes de nutriments par lessivage et volatilisation est critique. L'adoption des engrais à libération contrôlée (ELC) devrait s'accélérer à mesure que les agriculteurs reconnaissent de plus en plus leurs avantages en termes de réduction de la fréquence d'application et d'amélioration de l'efficacité d'utilisation des nutriments.

Par mode d'application : les infrastructures de fertigation stimulent la croissance de l'application au sol

La fertigation a représenté le segment le plus important, avec une part de marché de 48,6 % du marché des engrais spéciaux en Afrique en 2025, reflétant l'adoption généralisée des systèmes d'irrigation goutte-à-goutte et des méthodes de production en serre dans les principales régions agricoles. La plateforme d'agriculture de précision d'AgriEdge illustre l'évolution technologique des méthodes d'application au sol, en proposant des outils de fertilisation à taux variable qui permettent une gestion des nutriments selon le principe « bonne dose, bon endroit, bon moment ». L'adoption généralisée de la fertigation peut être attribuée à ses nombreux avantages, notamment la réduction des coûts, l'amélioration de l'efficacité et une réduction significative de 20 à 40 % de la consommation globale d'engrais. Cette méthode a particulièrement gagné du terrain dans les grandes cultures, qui représentent plus de 77 % des applications de fertigation, portée par l'adoption croissante de systèmes d'irrigation avancés tels que la micro-irrigation ou l'irrigation par aspersion. Ces systèmes sont spécifiquement conçus pour assurer une distribution uniforme des nutriments sur de grandes surfaces de culture, faisant de la fertigation un choix idéal pour les opérations agricoles commerciales à travers l'Afrique.

L'application au sol est le mode à la croissance la plus rapide, avec un CAGR projeté de 7,5 % de 2026 à 2031, portée par l'adoption de l'agriculture de précision et les technologies d'application à taux variable qui optimisent le placement des nutriments. La convergence de l'agriculture numérique et des engrais spéciaux crée des synergies d'application où les équipements guidés par GPS optimisent le placement des produits tout en réduisant les volumes d'intrants. Les cadres réglementaires dans le cadre de la CEDEAO (Communauté économique des États de l'Afrique de l'Ouest) pour l'harmonisation agricole soutiennent la mobilité transfrontalière des équipements et le transfert de technologie, facilitant la standardisation des méthodes d'application sur les marchés d'Afrique de l'Ouest.

Par type de culture : les grandes cultures maintiennent un double leadership

Les grandes cultures ont constitué le segment le plus important, représentant 58,9 % de la taille du marché des engrais spéciaux en Afrique en 2025, portées par les économies d'échelle et l'utilisation accrue d'engrais à efficacité améliorée dans la production de cultures vivrières de base. La production de maïs en Ouganda a atteint 3 264 423 tonnes métriques (TM) en 2024, soit une augmentation de 2 % par rapport à 2023. Les recettes d'exportation du maïs ont augmenté de 88 millions USD en 2022 à 244,6 millions USD en 2023, reflétant les gains de valeur liés à l'adoption des engrais spéciaux. Les programmes de subventions gouvernementaux, qui incluent désormais les engrais à efficacité améliorée, soutiennent la croissance du segment des grandes cultures.

Le segment des cultures horticoles est celui qui connaît la croissance la plus rapide sur le marché des engrais spéciaux en Afrique, avec un CAGR projeté de 8,0 % jusqu'en 2031, porté par la demande croissante de fruits et légumes de haute qualité. L'expansion du segment est soutenue par l'adoption de techniques de culture avancées, notamment la fertilisation en serre et les méthodes d'agriculture de précision. Les producteurs horticoles reconnaissent de plus en plus la valeur de l'horticulture pour atteindre leurs objectifs de production et améliorer la qualité des cultures. L'accent croissant mis sur la production horticole orientée vers l'exportation, notamment dans des pays tels que l'Afrique du Sud et le Kenya, stimule la demande d'engrais spéciaux premium. Le segment bénéficie également d'une sensibilisation croissante des consommateurs à la qualité et à la sécurité alimentaires, entraînant une adoption accrue d'engrais à libération contrôlée et d'engrais hydrosolubles dans la production horticole.

Analyse géographique

L'Afrique du Sud a représenté 20,7 % de la part du marché des engrais spéciaux en Afrique en 2025, bénéficiant de sa position d'économie agricole la plus développée du continent et de son rôle de leader dans les initiatives régionales de sécurité alimentaire. L'industrie d'exportation d'agrumes du pays, qui a atteint environ 2,8 millions de tonnes métriques en 2024, soutient la demande d'engrais spéciaux haut de gamme qui aident les producteurs à respecter les normes de qualité internationales. La demande intérieure en engrais est également soutenue par les investissements dans la modernisation agricole et les améliorations des infrastructures énergétiques, notamment les initiatives d'approvisionnement en énergie renouvelable.

Le Nigeria devrait être le marché à la croissance la plus rapide, enregistrant un CAGR de 7,6 % jusqu'en 2031, soutenu par des investissements dans les infrastructures et des réformes politiques encourageant l'adoption des engrais. Le programme de Zones de Traitement Agro-Industriel Spéciales du pays comprend des investissements significatifs dans les infrastructures agricoles et de distribution d'engrais, tandis que les expansions des principaux producteurs d'engrais continuent de renforcer la position du Nigeria en tant que pôle de production régional. Les investissements de sociétés telles que Dangote Group et Indorama Eleme Fertilizer & Chemicals devraient soutenir la disponibilité à long terme des engrais et le développement du marché à travers l'Afrique de l'Ouest.

Le reste de l'Afrique englobe un éventail diversifié de marchés, allant du secteur horticole marocain orienté vers l'exportation aux efforts de l'Éthiopie pour développer sa capacité nationale de fabrication d'engrais. La stratégie d'exportation agricole du Maroc met l'accent sur les cultures à haute valeur ajoutée qui nécessitent de plus en plus des formulations d'engrais spéciaux enrichis en micronutriments. L'Éthiopie a également annoncé des plans visant à renforcer la production nationale d'engrais à la suite de grands développements d'infrastructures, avec pour objectif de réduire la dépendance aux importations et d'améliorer l'autosuffisance agricole à long terme. La mise en œuvre réussie de ces initiatives pourrait créer de nouvelles opportunités pour l'adoption d'engrais spéciaux à travers l'Afrique de l'Est.

Paysage concurrentiel

Le marché des engrais spéciaux en Afrique est fragmenté, avec les principaux acteurs Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft, Unikeyterra Chemical et Safsulphur, créant un environnement concurrentiel qui équilibre l'expertise mondiale et la spécialisation régionale. En 2025, Yara International est en tête avec la plus grande part de marché, tirant parti de ses capacités mondiales en R&D et de son récent financement par obligations vertes de 2,75 milliards NOK (257 millions USD) pour développer des solutions nutritionnelles durables à travers le continent.

Le paysage connaît une activité accrue de fusions et acquisitions, particulièrement axée sur l'expansion de la présence géographique et l'acquisition de capacités technologiques. Les entreprises acquièrent stratégiquement des distributeurs et des fabricants locaux pour renforcer leur pénétration du marché et établir des liens directs avec les agriculteurs. Les coentreprises entre acteurs internationaux et locaux deviennent plus courantes, combinant l'expertise mondiale avec la connaissance du marché local. Le secteur voit des investissements dans les installations de production et les infrastructures logistiques, notamment dans les principales régions agricoles, pour améliorer la disponibilité des produits et réduire les coûts de transport. Les acteurs du marché forment également des alliances stratégiques avec des fournisseurs de technologies agricoles pour renforcer leurs capacités numériques et leurs offres de services.

Des opportunités existent dans l'intégration de l'agriculture de précision, avec des plateformes numériques telles que les outils de fertilisation à taux variable d'AgriEdge démontrant le potentiel d'optimisation des engrais spéciaux par la technologie. Les perturbateurs émergents comprennent les agrégateurs de crédits carbone reliant les engrais à efficacité améliorée aux paiements climatiques, tandis que les développeurs de nano-formulations ciblent des produits spéciaux résistants à la sécheresse adaptés aux conditions de culture africaines.

Leaders du secteur des engrais spéciaux en Afrique

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Unikeyterra Chemical

Safsulphur

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Yara International s'est associé à Asili Agriculture pour établir un Centre de connaissance en Ouganda, offrant aux petits exploitants une formation sur la gestion durable des cultures et l'accès à des outils de décision numériques, notamment l'application FarmCare pour des recommandations optimisées en engrais.

- Mars 2024 : La Banque africaine de développement a approuvé un prêt de 75 millions USD à Indorama Eleme Fertilizers pour une troisième ligne de production d'urée et un nouveau terminal maritime au Nigeria, ajoutant 1,4 million de tonnes métriques de capacité annuelle et renforçant les chaînes d'approvisionnement régionales.

- Avril 2023 : K+S a acquis une participation de 75 % dans l'activité d'engrais d'une société de négoce sud-africaine, Industrial Commodities Holdings (Pty) Ltd (ICH). En plus d'élargir son activité principale, K+S renforce ainsi ses opérations en Afrique australe et orientale grâce à cette acquisition. L'activité d'engrais nouvellement acquise sera à l'avenir exploitée dans le cadre d'une coentreprise sous le nom de FertivPty Ltd.

Portée du rapport sur le marché des engrais spéciaux en Afrique

| Engrais à libération contrôlée (CRF) | Revêtement polymère |

| Revêtement polymère-soufre | |

| Autres | |

| Engrais liquide | |

| Engrais à libération lente (SRF) | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Nigeria |

| Afrique du Sud |

| Reste de l'Afrique |

| Type de spécialité | Engrais à libération contrôlée (CRF) | Revêtement polymère |

| Revêtement polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| Engrais à libération lente (SRF) | ||

| Hydrosoluble | ||

| Mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornementaux | ||

| Pays | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau des nutriments.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour garantir les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécial | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par voie édaphique, foliaire et par fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux tels que des résines pour garantir la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour garantir la disponibilité des nutriments pour la culture sur une période prolongée. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes comprenant le liquide, la poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués à travers différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté ne contenant que du phosphore avec une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté ne contenant que du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles comprenant la diffusion, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélateurs tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement