Taille et part du marché des engrais biologiques organiques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

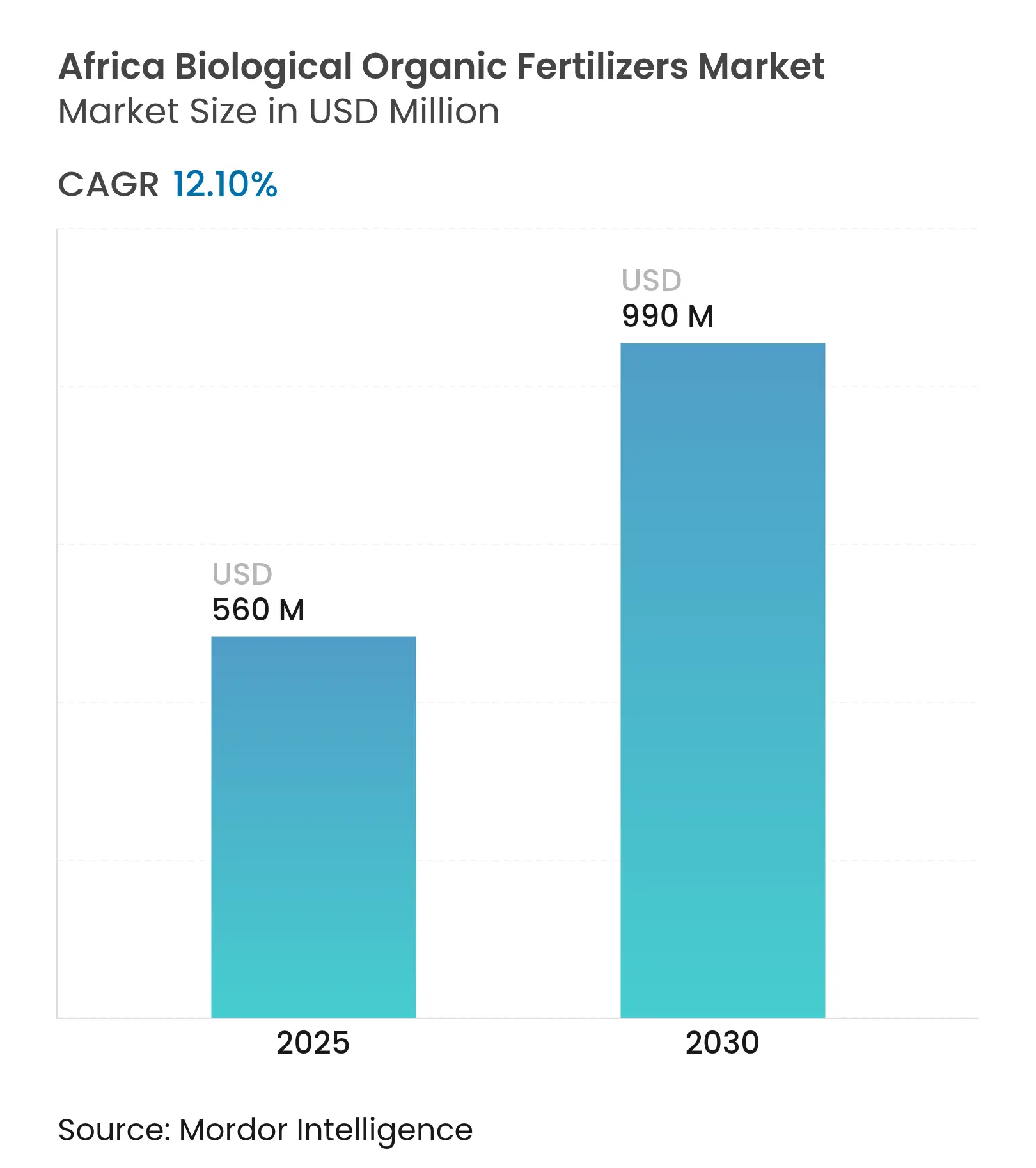

| Taille du Marché (2025) | 560 Millions de dollars américains |

| Taille du Marché (2030) | 990 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.10% CAGR |

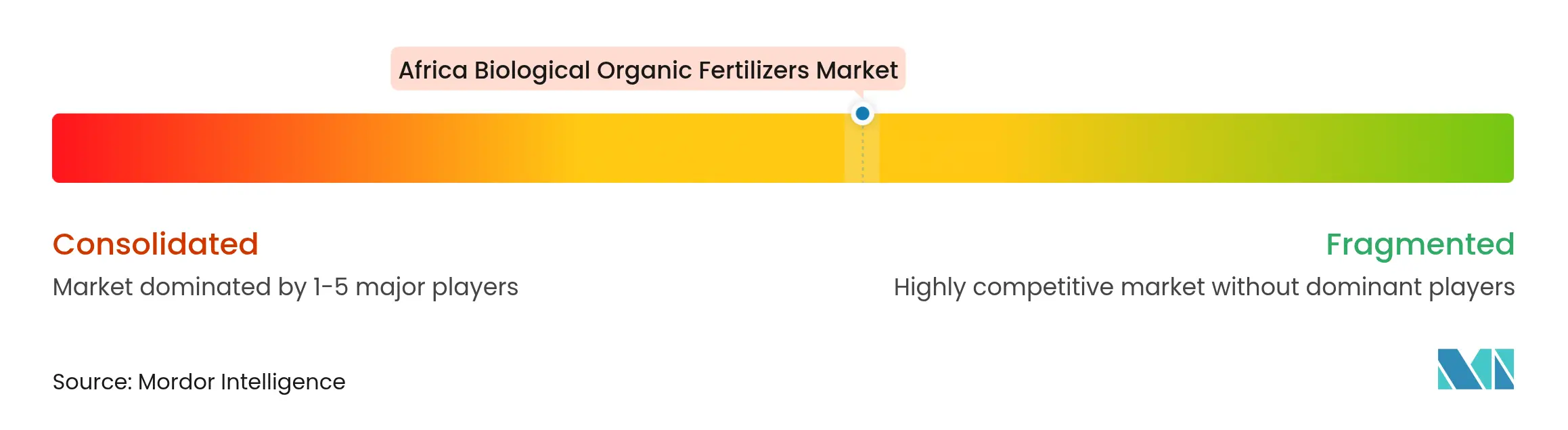

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais biologiques organiques en Afrique par Mordor Intelligence

La taille du marché des engrais biologiques organiques en Afrique s'élevait à 560 millions USD en 2025 et devrait progresser à un CAGR de 12,1%, pour atteindre 990 millions USD d'ici 2030. La dégradation croissante des sols sur 83% des terres arables du continent et le soutien des politiques en faveur des pratiques agro-écologiques orientent la demande en engrais vers des solutions biosourcées. Les institutions de financement du développement augmentent les flux de capitaux vers les intrants durables, tandis que les déclarations régionales telles que la Déclaration de Nairobi alignent 54 stratégies nationales autour de l'investissement dans la santé des sols. Les programmes émergents de crédits carbone, la prolifération des start-ups technologiques spécialisées dans la transformation des déchets en engrais, et les normes d'approvisionnement des entreprises favorisant l'agriculture régénératrice accélèrent la transition.

Principaux enseignements du rapport

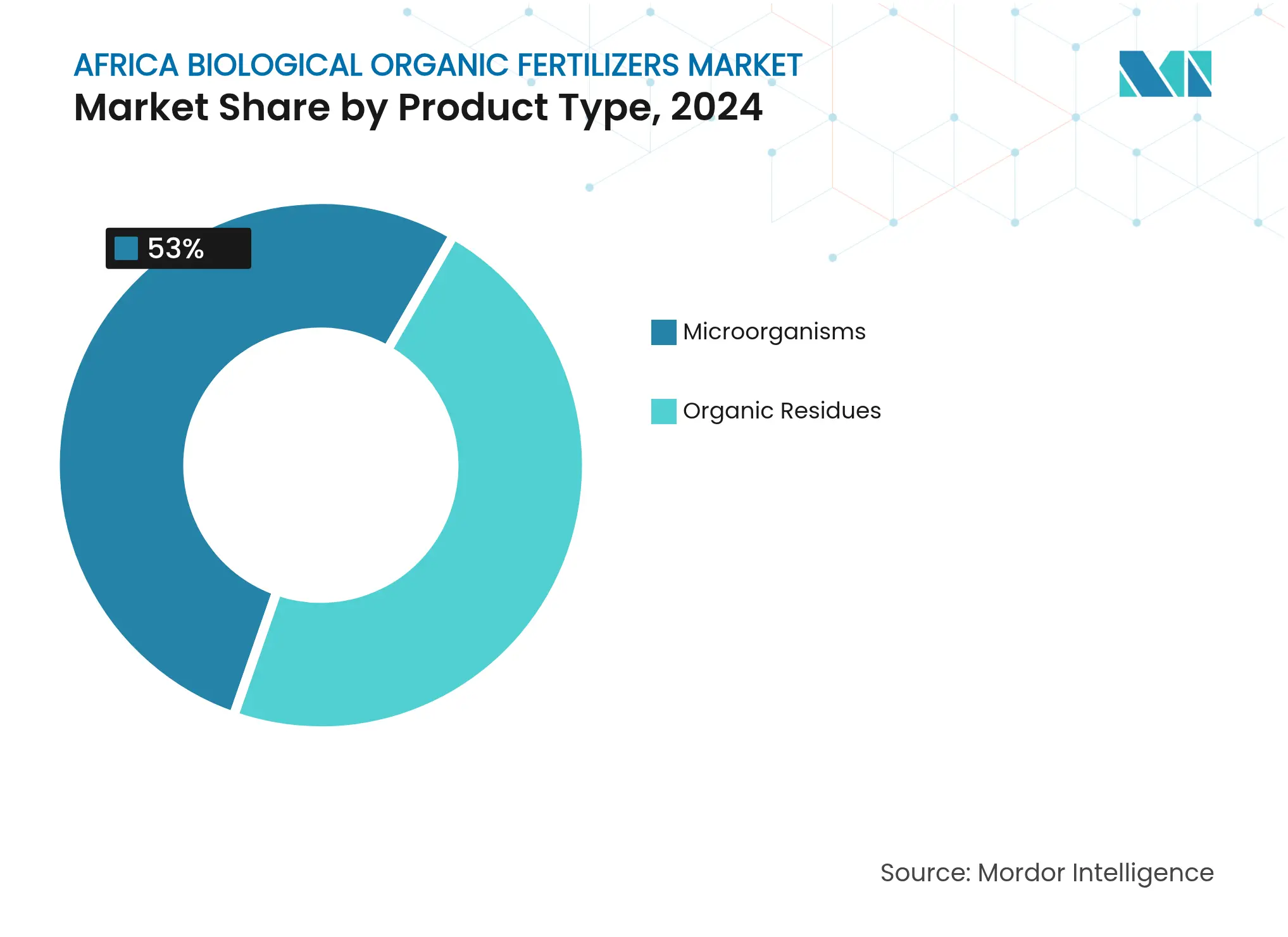

- Par type de produit, les résidus organiques ont capté 47% de la part du marché des engrais biologiques organiques en Afrique en 2024, et les micro-organismes devraient croître à un CAGR de 15,6% d'ici 2030.

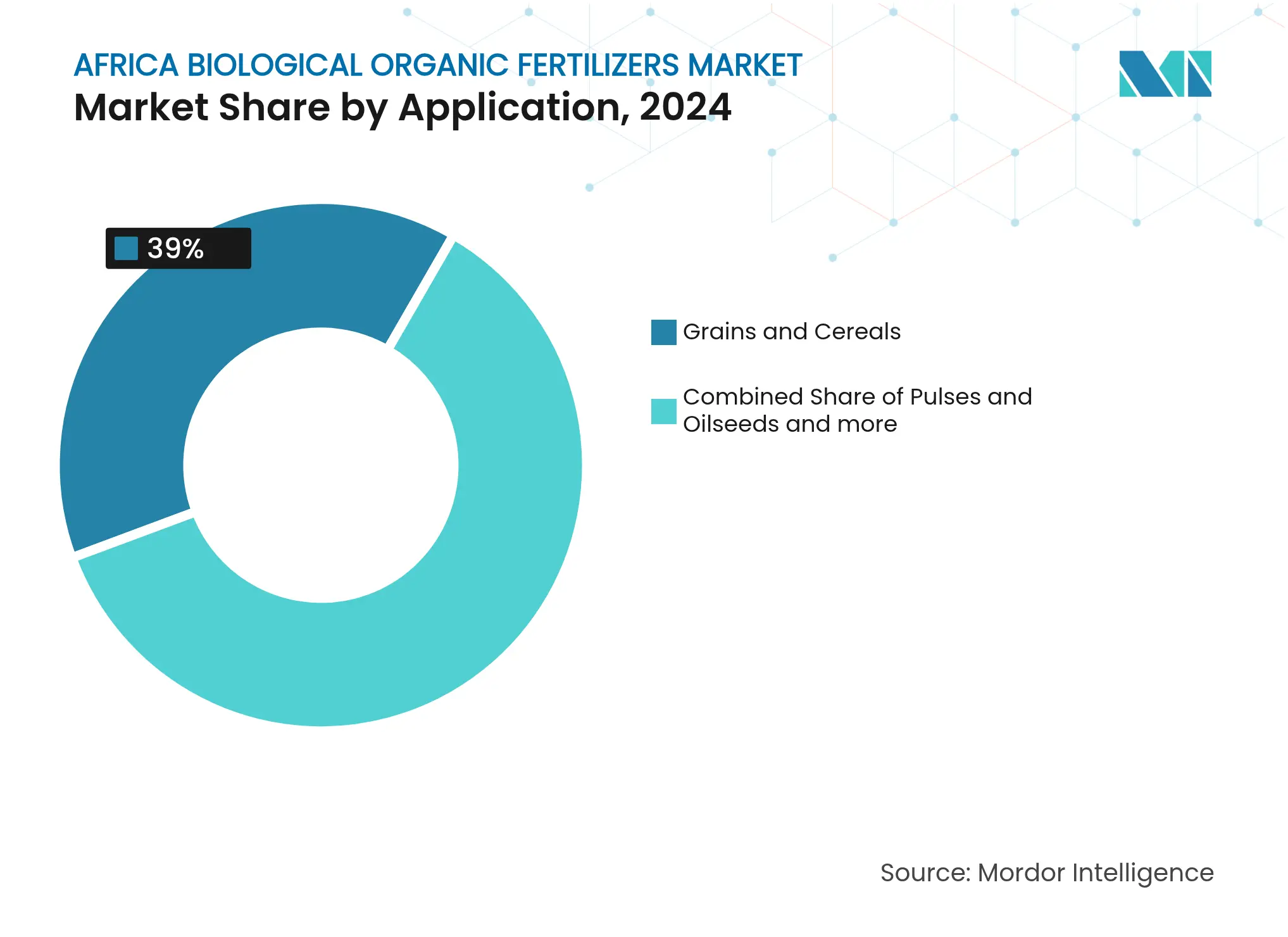

- Par application, les fruits et légumes ont représenté 39% de la taille du marché des engrais biologiques organiques en Afrique en 2024, et les cultures commerciales progressent à un CAGR de 13,2% jusqu'en 2030.

- Par géographie, l'Afrique du Sud est en tête avec une part de marché de 27,0% en 2024, tandis que l'Éthiopie devrait s'étendre à un CAGR de 14,3% jusqu'en 2030.

Tendances et perspectives du marché des engrais biologiques organiques en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des terres agricoles biologiques | +2.8% | Noyau en Afrique de l'Est et en Afrique de l'Ouest, retombées vers l'Afrique australe | Moyen terme (2 à 4 ans) |

| Demande croissante d'intrants pour l'agriculture régénératrice | +2.1% | Le Kenya, le Ghana et l'Afrique du Sud en tête, adoption à l'échelle continentale | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les bio-intrants | +1.9% | Afrique de l'Ouest et Afrique de l'Est, programmes pilotes en Afrique du Nord | Court terme (≤ 2 ans) |

| Développement à grande échelle des programmes d'engrais liés aux crédits carbone | +1.6% | Noyau en Afrique de l'Est, expansion vers l'Afrique de l'Ouest et l'Afrique australe | Moyen terme (2 à 4 ans) |

| Émergence de start-ups technologiques de transformation des déchets en engrais | +1.4% | Centres urbains du Nigeria, du Kenya et d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Financement climatiquement intelligent provenant des institutions de financement du développement et des investisseurs à impact | +1.2% | Blocs CEDEAO et CAE, portée continentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des terres agricoles biologiques

Les superficies biologiques certifiées sont en hausse à mesure que les gouvernements s'alignent sur l'agenda de santé des sols de l'Union africaine. Les programmes pilotes de carbone des sols du Kenya ont généré des gains de rendement de 15 à 20% et ont émis des crédits vérifiés qui ont versé aux agriculteurs 350 000 USD [1]Source : Groupe de la Banque mondiale, "Avancement des technologies d'agriculture climatiquement intelligente en Afrique," worldbank.org. La Banque africaine de développement a accordé en 2025 une subvention de 5 millions EUR (5,4 millions USD) à l'Institut international d'agriculture tropicale pour développer des démonstrations similaires dans six pays [2].Source : Groupe de la Banque africaine de développement, "La Banque africaine de développement accorde une subvention de 5 millions EUR à l'IITA," afdb.org Les systèmes de garantie participatifs soutenus par le cadre d'IFOAM- Organics International réduisent les coûts de certification ; seuls 0,2% des terres agricoles sont actuellement certifiées, laissant un potentiel de conversion considérable [3]Source : IFOAM-Organics International, "Afrique," ifoam.bio.

Demande croissante d'intrants pour l'agriculture régénératrice

La Banque mondiale a élargi son programme de recherche climatique pour l'Afrique (AICCRA) de 40 millions USD en 2024 pour valider les pratiques régénératrices dans six États africains. Des entreprises telles que Fresh Del Monte, en 2024, ont inauguré une usine de bioengrais au Kenya pour décarboner les chaînes d'approvisionnement en fruits. Des recherches menées au Nigeria montrent que les inoculants microbiens réduisent l'acidité des sols tout en améliorant la disponibilité des nutriments, renforçant ainsi la préparation du marché pour les bio-intrants de qualité supérieure. Cette convergence de la technologie et de la durabilité crée des segments de marché premium où la performance justifie des coûts d'intrants plus élevés par rapport aux alternatives conventionnelles.

Subventions gouvernementales pour les bio-intrants

Plusieurs gouvernements réorientent leurs incitations en matière d'engrais. En 2024, le Mécanisme de financement des engrais de la Banque africaine de développement a lancé un programme de 2 millions USD au Mozambique qui canalise des garanties vers les produits biologiques. Le Nigeria a consacré 540 millions USD à des pôles agro-industriels incluant une capacité locale de bioengrais. La réussite des déploiements dépend des services de vulgarisation qui garantissent la qualité et préviennent les intrants contrefaits. Cependant, l'efficacité des subventions dépend de services de vulgarisation complémentaires et de mécanismes de contrôle de la qualité qui empêchent les produits contrefaits de miner la confiance des agriculteurs dans l'alternative biologique.

Développement à grande échelle des programmes d'engrais liés aux crédits carbone

Le financement carbone crée de nouveaux flux de revenus. Le projet de carbone des sols du Kenya a émis 24 788 crédits dans le cadre de Verra et a créé un modèle pour l'agrégation des petits exploitants. Le programme de la Banque mondiale de 2,3 milliards USD pour l'Afrique orientale et australe, approuvé en 2022, intègre des mécanismes de paiement à la performance qui récompensent les solutions nutritives à séquestration prouvée. La complexité méthodologique reste un obstacle, suscitant des appels en faveur de protocoles simplifiés. Cependant, la complexité méthodologique et les coûts de transaction limitent actuellement l'accès aux crédits carbone aux opérations à plus grande échelle, nécessitant des protocoles simplifiés et des mécanismes d'agrégation pour atteindre efficacement les petits exploitants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des engrais synthétiques subventionnés | -2.4% | Afrique de l'Ouest et Afrique de l'Est | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement fragmentées des petits exploitants | -1.8% | Afrique centrale la plus touchée, à l'échelle continentale | Moyen terme (2 à 4 ans) |

| Lacunes en matière d'assurance qualité et produits contrefaits | -1.2% | Marchés urbains du Nigeria, du Kenya et du Ghana | Court terme (≤ 2 ans) |

| Chaîne du froid limitée pour les bioengrais liquides | -0.9% | Zones tropicales et zones reculées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des engrais synthétiques subventionnés

Les subventions aux engrais synthétiques créent des avantages de prix artificiels qui nuisent aux alternatives biologiques, les gouvernements africains dépensant des milliards chaque année pour des programmes d'intrants chimiques qui faussent les signaux de marché et perpétuent les cycles de dégradation des sols. Les contrôles des prix gouvernementaux maintiennent les engrais chimiques artificiellement bon marché, même si des recherches établissent un lien entre leur surutilisation et le déclin de la santé des sols. La refonte des programmes vers des indicateurs axés sur les résultats gagne du terrain, mais les intérêts bien ancrés ralentissent les changements de politique. L'économie politique des subventions agricoles reflète la capture par les élites et les pressions des donateurs externes plutôt que les besoins des petits exploitants, créant une résistance institutionnelle à la promotion des engrais biologiques malgré les avantages démontrés pour la santé des sols.

Chaînes d'approvisionnement fragmentées des petits exploitants

L'agriculture des petits exploitants domine les systèmes agricoles africains avec des superficies moyennes inférieures à 2 hectares, créant des défis de distribution qui augmentent les coûts des engrais biologiques organiques et limitent la pénétration du marché dans les communautés rurales. La taille moyenne des exploitations inférieure à deux hectares alourdit les coûts de distribution du dernier kilomètre. Les places de marché numériques et l'agrégation coopérative émergent, mais la faiblesse de la logistique rurale fait grimper les prix par rapport aux synthétiques. La fragmentation crée des défis en matière de contrôle de la qualité où les produits contrefaits minent la confiance des agriculteurs, nécessitant des cadres réglementaires et des systèmes de certification capables de fonctionner efficacement dans des contextes linguistiques et culturels diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les micro-organismes stimulent l'innovation malgré la domination des résidus

Les résidus organiques ont conservé 47% de la part du marché des engrais biologiques organiques en Afrique en 2024, reflétant l'abondance des déchets agricoles et d'élevage. Les micro-organismes devraient enregistrer un CAGR de 15,6%, le plus rapide au sein du marché des engrais biologiques organiques en Afrique, à mesure que les producteurs adoptent des bactéries fixatrices d'azote et des champignons solubilisateurs de phosphate pour une nutrition de précision. Les résidus de cultures resteront le leader en volume, mais les programmes basés uniquement sur les résidus font face à des contraintes de densité nutritionnelle que les mélanges microbiens compensent. Les entreprises intègrent des inoculants à base de spores dans des substrats compostés, produisant des granulés uniformes adaptés aux épandeurs existants. La clarification réglementaire sur l'enregistrement des micro-organismes libèrera davantage la croissance à mesure que les fabricants nationaux développeront leur capacité de fermentation au Kenya et au Ghana.

Une multiplication des essais en plein champ dans le cadre des programmes soutenus par le Fonds international de développement agricole (FIDA) montre des hausses de rendement de 18% pour le maïs lorsque le compost de résidus est enrichi de rhizobia. Les producteurs ajoutent des champignons mycorhiziens pour améliorer l'absorption du phosphore dans les sols appauvris prévalant dans le Sahel. L'attention des investisseurs se tourne vers les consortiums microbiens tolérant les températures élevées, ce qui élimine les obstacles liés à la chaîne du froid et réduit les coûts logistiques jusqu'à 25%.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par application : les cultures commerciales accélèrent la transition vers la durabilité

Les fruits et légumes ont représenté 39% de la demande en 2024, bénéficiant de primes à l'exportation liées à la certification biologique. La taille du marché des engrais biologiques organiques en Afrique pour les cultures commerciales devrait progresser à un CAGR de 13,2%, dépassant les cultures de base à mesure que les exportateurs de café, de thé et de cacao répondent aux exigences de zéro déforestation et de neutralité carbone. Les coopératives cacaoyères ghanéennes utilisant des bioengrais dans le cadre des garanties de la Banque africaine de développement ont rapporté une multiplication par dix de leur approvisionnement en engrais.

Les céréales et les grains restent essentiels pour la sécurité alimentaire, mais leur adoption est à la traîne en raison de faibles marges bénéficiaires. Les gouvernements pilotent des programmes de subventions mixtes qui couvrent une partie de la différence de coût entre les bio-intrants et les intrants chimiques, ce qui pourrait doubler la pénétration biologique dans les cultures de base d'ici 2030. Les légumineuses et les oléagineux suscitent un intérêt croissant pour leur rôle dans la fixation de l'azote, réduisant la demande en synthétiques et élargissant l'empreinte du marché des engrais biologiques organiques en Afrique. Les cultures spécialisées telles que le moringa et les plantes médicinales offrent des débouchés de niche à haute valeur ajoutée où les primes de certification justifient des reconversions rapides.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Afrique du Sud est en tête avec une part de marché de 27,0% en 2024 et affiche un CAGR de 13,9% jusqu'en 2030, s'appuyant sur des chaînes de valeur agricoles bien établies et des capacités de fabrication avancées grâce à des entreprises comme African Black Soldier Fly qui convertissent les déchets organiques en intrants agricoles à haute valeur ajoutée tout en répondant aux défis de gestion des déchets urbains. La Stratégie nationale de compostage des déchets organiques du pays fournit des cadres réglementaires soutenant la production commerciale d'engrais biologiques organiques à grande échelle, tandis que l'expertise du secteur minier permet des solutions nutritives intégrées. Des recherches démontrent que le biochar représente une alternative viable aux engrais synthétiques pour les petits exploitants, les institutions sud-africaines étant à la pointe de la recherche continentale sur la restauration de la santé des sols. En mai 2025, la garantie de la Banque africaine de développement pour les opérations de Zambeef étend l'expertise agricole sud-africaine à l'ensemble de l'Afrique australe, créant des chaînes de valeur régionales qui soutiennent plus de 86 000 agriculteurs grâce à des programmes intégrés d'engrais biologiques organiques. Cependant, l'infrastructure relativement développée d'engrais synthétiques du pays crée des pressions concurrentielles qui exigent que les alternatives biologiques démontrent des avantages de performance clairs et une compétitivité-prix.

L'Éthiopie émerge comme le marché à la croissance la plus rapide, s'étendant à un CAGR de 14,3% jusqu'en 2030, portée par l'expansion en 2024 du projet AICCRA (recherche climatique pour l'Afrique) de la Banque mondiale et le Programme paysager forestier d'Oromia qui combine l'agriculture durable avec la gestion forestière dans plusieurs régions. Le pays bénéficie de 40 millions USD de subventions supplémentaires de l'Association internationale de développement (IDA) pour les technologies d'agriculture climatiquement intelligente, établissant des sites de démonstration qui valident l'efficacité des engrais biologiques organiques pour les petits exploitants [4]Source : Groupe de la Banque mondiale, "Programme paysager forestier d'Oromia : protection des forêts et amélioration des moyens de subsistance," worldbank.org. Des recherches menées dans la zone de Gondar Sud identifient les principaux déterminants de l'adoption des engrais biologiques organiques, notamment le niveau d'éducation, l'accès aux services de vulgarisation et l'état de fertilité des terres agricoles, fournissant des éclairages pour des stratégies de développement de marché ciblées.

L'Égypte représente une part de marché significative en 2024, se positionnant comme une opportunité de marché stratégique grâce à ses industries d'exportation agricole établies et aux initiatives gouvernementales soutenant des pratiques agricoles durables. La position du pays en Afrique du Nord lui donne accès aux marchés d'exportation méditerranéens qui exigent de plus en plus des certifications de durabilité, créant des opportunités de tarification premium pour les produits biologiques.

Paysage concurrentiel

Le marché des engrais biologiques organiques en Afrique présente un ratio de concentration modéré, avec des acteurs tels que FOMI (Organo-Mineral Fertilizers Industries), Safi Organics Limited, Micro Biological Fertilizer International, Bioceres Crop Solutions et T. Stanes and Company Limited. Les thèmes stratégiques comprennent l'intégration verticale, les matières premières issues de l'économie circulaire et l'activation des crédits carbone. Les partenariats avec les institutions de financement du développement fournissent des financements concessionnels, réduisant les coûts moyens pondérés du capital et accélérant la construction d'usines. Les spécialistes régionaux s'appuient sur des flux de biomasse localisés et les distribuent via des réseaux d'agro-revendeurs qui comprennent les préférences des petits exploitants. L'assurance qualité alignée sur les normes ISO/TC 134 devient un facteur de différenciation, car les importations de qualité inférieure érodent la confiance et entraînent une réglementation plus stricte.

L'octroi de licences technologiques est une autre voie : les pionniers microbiens accordent des sous-licences de souches à des coopératives riches en résidus mais dépourvues de capacité de fermentation. L'avantage concurrentiel repose de plus en plus sur l'analyse de données, les entreprises proposant des services d'agronomie numérique qui surveillent la santé des sols et vérifient les résultats carbone, renforçant la fidélisation des clients et la tarification premium.

Les opportunités de fusion sont en hausse alors que les grands acteurs mondiaux de la nutrition prospectent l'Afrique à la recherche d'actifs de croissance verte. L'octroi de licences technologiques est une autre voie : les pionniers microbiens accordent des sous-licences de souches à des coopératives riches en résidus mais dépourvues de capacité de fermentation. L'avantage concurrentiel repose de plus en plus sur l'analyse de données, les entreprises proposant des services d'agronomie numérique qui surveillent la santé des sols et vérifient les résultats carbone, renforçant la fidélisation des clients et la tarification premium.

Leaders du secteur des engrais biologiques organiques en Afrique

FOMI (Organo-Mineral Fertilizers Industries)

Safi Organics Limited

Micro Biological Fertilizer International

Bioceres Crop Solutions

T. Stanes and Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Le Kenya a accueilli la création de l'Association panafricaine de l'industrie des engrais, à la suite d'une approbation unanime des parties prenantes de l'industrie des engrais en Afrique. L'association vise à renforcer la production d'engrais en Afrique, les capacités commerciales et l'utilisation afin d'améliorer la productivité agricole et de soutenir les agriculteurs à travers le continent.

- Octobre 2024 : OFA a lancé un engrais biologique organique liquide élaboré au Ghana, salué pour ses avantages sociaux et environnementaux. L'utilisation de cet engrais a été associée à une meilleure résilience des cultures face à la sécheresse, un atout lors des périodes de sécheresse prolongées, favorisant ainsi la sécurité alimentaire et la durabilité.

- Mai 2024 : Fresh Del Monte Produce Inc., en collaboration avec Vellsam Materias Bioactivas, a créé une usine de bioengrais au Kenya. Cette installation se concentre sur la transformation des résidus d'ananas en bioengrais, représentant une initiative cruciale pour promouvoir la réduction des déchets et les pratiques agricoles durables dans la région.

Périmètre du rapport sur le marché des engrais biologiques organiques en Afrique

Les engrais biologiques organiques sont dérivés de nombreux résidus d'origine animale et végétale et de minerais, et ils sont également développés à partir de micro-organismes bénéfiques. Le marché des engrais biologiques organiques en Afrique est segmenté par type de produit (micro-organismes et résidus organiques), par application (céréales et grains, légumineuses et oléagineux, fruits et légumes, cultures commerciales et autres types de cultures) et par géographie (Afrique du Sud, Éthiopie, Égypte et reste de l'Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour les segments mentionnés ci-dessus.

| Micro-organismes |

| Résidus organiques |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Cultures commerciales (thé, café, coton, canne à sucre) |

| Autres types de cultures |

| Afrique du Sud |

| Éthiopie |

| Égypte |

| Reste de l'Afrique |

| Type de produit | Micro-organismes |

| Résidus organiques | |

| Application | Céréales et grains |

| Légumineuses et oléagineux | |

| Fruits et légumes | |

| Cultures commerciales (thé, café, coton, canne à sucre) | |

| Autres types de cultures | |

| Géographie | Afrique du Sud |

| Éthiopie | |

| Égypte | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des engrais biologiques organiques en Afrique en 2025 ?

Le marché est évalué à 560 millions USD en 2025 et devrait atteindre 990 millions USD d'ici 2030.

Quelle région africaine connaît la croissance la plus rapide en matière d'adoption des engrais biologiques organiques ?

L'Afrique de l'Ouest devrait afficher un CAGR de 13,9% jusqu'en 2030, le plus élevé parmi toutes les régions.

Quelle part les micro-organismes représentent-ils dans les engrais biologiques organiques en Afrique ?

Les micro-organismes constituent le segment à la croissance la plus rapide, progressant à un CAGR de 15,6%, bien que les résidus restent le leader en volume avec 47% en 2024.

Pourquoi les crédits carbone sont-ils importants pour les projets de bioengrais africains ?

Les crédits de carbone des sols vérifiés créent des revenus supplémentaires qui compensent les coûts de production plus élevés et améliorent la rentabilité des agriculteurs.

Quels défis limitent la pénétration des bioengrais en Afrique ?

Les engrais chimiques subventionnés, les chaînes d'approvisionnement fragmentées des petits exploitants et l'inadéquation des cadres d'assurance qualité constituent les principaux obstacles.

Quelles entreprises dominent le paysage concurrentiel ?

OCP Group, Fresh Del Monte, Chonex, African Black Soldier Fly et EnviroKure détiennent ensemble la majorité des revenus du marché.

Dernière mise à jour de la page le: