Taille et part du marché de l'agriculture au Moyen-Orient et en Afrique du Nord

Analyse du marché de l'agriculture au Moyen-Orient et en Afrique du Nord par Mordor Intelligence

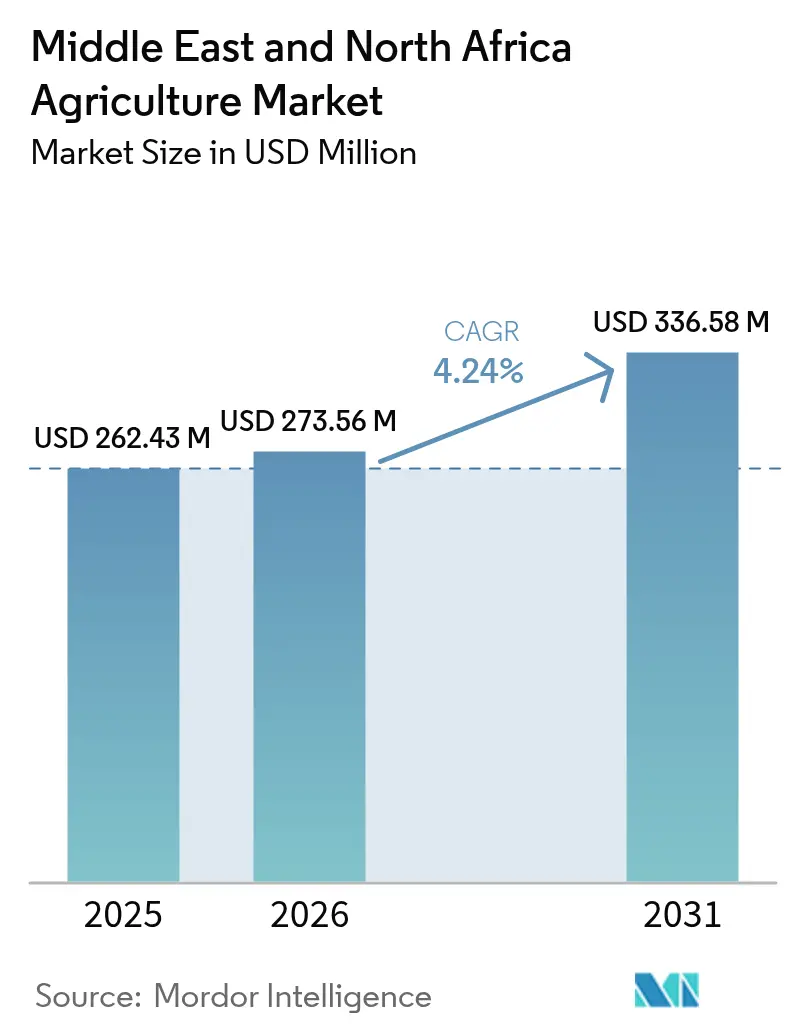

La taille du marché de l'agriculture au Moyen-Orient et en Afrique du Nord devrait croître de 262,43 milliards USD en 2025 à 273,56 milliards USD en 2026, et est prévue d'atteindre 336,58 milliards USD d'ici 2031, à un TCAC de 4,24 % sur la période 2026-2031. La région opère une transition de la dépendance aux importations vers la production alimentaire régionale, grâce à des investissements dans les infrastructures d'irrigation, l'hydroponie alimentée par dessalement et les serres à environnement contrôlé. Selon le Centre international de recherche agricole dans les zones arides (ICARDA), la culture du palmier dattier demeure significative dans l'économie, l'histoire et la culture du Moyen-Orient et de l'Afrique du Nord. La région produit 1,9 million de tonnes métriques de palmier dattier, représentant 29 % de la production mondiale et 33 % de la superficie mondiale consacrée au palmier dattier en 2024[1]Source : Centre international de recherche agricole dans les zones arides (ICARDA), "Palmier dattier", icarda.org. Les investissements gouvernementaux dans les infrastructures hydrauliques et la réduction des coûts de filtration par membrane ont rendu la culture en milieu désertique économiquement viable. L'essor des plateformes d'agri-fintech a amélioré l'accès des petits exploitants au fonds de roulement, tandis que les accords bilatéraux sur les céréales ont réduit la volatilité des prix et encouragé la production à grande échelle. Alors que les transformateurs multinationaux s'implantent dans la région, les entreprises locales maintiennent leurs positions sur le marché grâce à leurs avantages de proximité, leur expertise locale et des politiques favorables.

Principaux enseignements du rapport

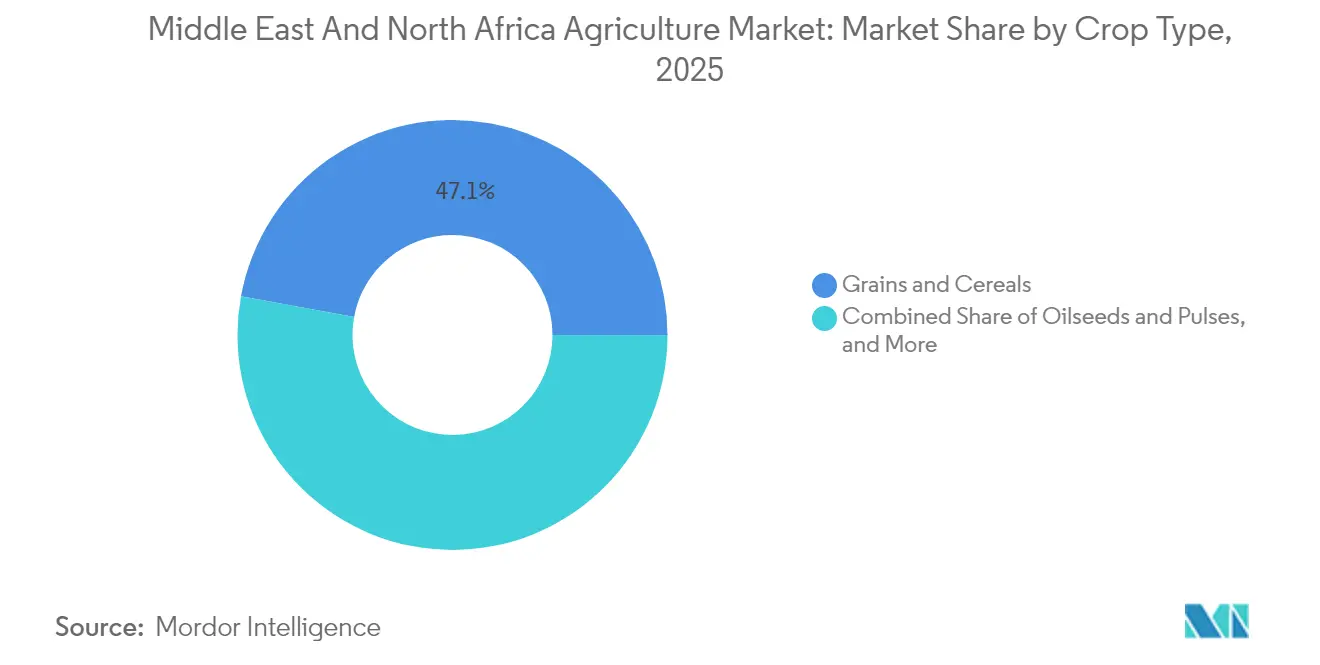

- Par type de culture, les céréales et grains détenaient 47,12 % de la part du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en 2025, tandis que les oléagineux et légumineuses devraient se développer à un TCAC de 4,86 % jusqu'en 2031, soit la croissance la plus rapide parmi tous les segments.

- Par géographie, l'Afrique du Nord représentait 40,05 % de la taille du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en 2025, tandis que le Moyen-Orient est appelé à se développer à un TCAC de 4,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'agriculture au Moyen-Orient et en Afrique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'expansion mégaprojet d'irrigation soutenus par les gouvernements | +1.2% | Cœur du Moyen-Orient, expansion en Afrique du Nord | Moyen terme (2-4 ans) |

| Adoption accélérée de systèmes de serres climato-intelligentes | +0.8% | Conseil de coopération du Golfe, Égypte et Afrique du Sud | Court terme (≤ 2 ans) |

| Essor rapide des plateformes d'agri-fintech améliorant la liquidité des exploitations | +0.6% | Afrique de l'Est, Nigéria et Égypte | Court terme (≤ 2 ans) |

| Développement des accords intra-pays d'approvisionnement en céréales | +0.5% | Égypte, Algérie et Maroc | Moyen terme (2-4 ans) |

| Expansion de l'hydroponie alimentée par dessalement | +0.4% | Émirats arabes unis, Arabie saoudite et Jordanie | Long terme (≥ 4 ans) |

| Émergence des revenus issus des crédits carbone pour le travail du sol de conservation | +0.3% | Kenya, Éthiopie et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'expansion mégaprojet d'irrigation soutenus par les gouvernements

Les projets d'irrigation financés par les gouvernements transforment les schémas de production agricole dans l'ensemble du Moyen-Orient et de l'Afrique du Nord. L'usine de dessalement de 5 milliards USD en Jordanie, dont la mise en service est prévue en janvier 2025, fournira de l'eau douce pour 300 km de nouvelles zones agricoles. Le projet Mustaqbal Misr en Égypte vise à convertir 1,5 million de feddans de désert en terres arables. Les instituts de recherche d'Arabie saoudite développent des variétés de cultures tolérantes au sel, spécifiquement conçues pour l'irrigation à l'eau dessalée. Le forum d'investissement en Éthiopie a mis en avant une capacité de fabrication nationale d'équipements d'irrigation de 600 millions USD, témoignant des progrès vers l'autosuffisance agricole et la croissance de l'emploi. Ces développements, combinés à la baisse des coûts de dessalement, établissent des corridors agricoles sécurisés en eau qui soutiendront la croissance à long terme du marché de l'agriculture au Moyen-Orient et en Afrique du Nord[2]Source : Société financière internationale, "Programme de développement des systèmes alimentaires", ifc.org.

Adoption accélérée de systèmes de serres climato-intelligentes

Les défis climatiques, notamment les vagues de chaleur et les régimes de précipitations irréguliers, ont conduit à une adoption accrue de l'agriculture en environnement contrôlé dans la région du Moyen-Orient et de l'Afrique du Nord (MENA). Les Émirats arabes unis utilisent des serres vitrées à niveaux multiples qui réduisent la consommation d'eau de 90 % par rapport à l'agriculture en plein champ, tout en minimisant les variations saisonnières de rendement. Les stations balnéaires côtières d'Arabie saoudite mettent en œuvre des couvertures avancées anti-chaleur qui maintiennent les températures en dessous de 30 °C à l'intérieur des serres, même lorsque les températures extérieures dépassent 45 °C. Le soutien gouvernemental, via des tarifs d'électricité subventionnés et des processus de certification biologique simplifiés, réduit les coûts opérationnels. Les agriculteurs rapportent un retour sur investissement en quatre ans, soutenu par des prix premium pour une offre constante tout au long de l'année. La transition vers des technologies de serres avancées renforce la position concurrentielle du marché agricole au Moyen-Orient et en Afrique du Nord.

Développement des accords intra-pays d'approvisionnement en céréales

Les accords d'achat directs des gouvernements stabilisent les revenus des producteurs et les réserves nationales dans les marchés clés. En 2025, l'Égypte a sécurisé 3,5 millions de tonnes métriques de blé en provenance de Russie via des contrats bilatéraux, éliminant les primes de change et offrant aux agriculteurs des prix de référence fixes. En 2024, le Nigéria a mis en œuvre un programme de prix minimum couvrant 250 000 producteurs de blé, soutenu par la Banque africaine de développement, permettant une planification fiable des flux de trésorerie. Le Maroc et l'Algérie ont établi des systèmes comparables pour protéger leurs marchés de la volatilité des prix mondiaux. Ces accords d'achat garantis améliorent les opportunités de financement pour les infrastructures de stockage et de transformation, renforçant la stabilité de la chaîne d'approvisionnement dans le marché de l'agriculture au Moyen-Orient et en Afrique du Nord[3]Source : Banque africaine de développement, "Document de stratégie pays Nigéria 2025-2029", afdb.org.

Expansion de l'hydroponie alimentée par dessalement

Les pays du Golfe combinent l'énergie solaire avec le dessalement par membrane pour exploiter des serres à film nutritif en régions arides. Les fermes de démonstration des Émirats arabes unis atteignent des rendements de laitue de 320 tonnes métriques par hectare tout en utilisant 15 litres d'eau par kilogramme de produit. La Jordanie entend mettre en œuvre la distribution d'eau dessalée via des systèmes de goutte-à-goutte gravitationnels, réduisant la consommation d'énergie de pompage de 35 %. Des installations de recherche développent des solutions nutritives optimisées pour corriger les déséquilibres minéraux dans l'eau dessalée. L'expansion réussie de ces systèmes permettra la culture de cultures horticoles à haute valeur ajoutée sur des milliers d'hectares, contribuant à la croissance du marché de l'agriculture au Moyen-Orient et en Afrique du Nord[4]Source : Université des sciences et technologies du roi Abdallah, "Eau dessalée pour l'agriculture", kaust.edu.sa.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance à l'égard des semences et intrants génétiques importés | -0.7% | À l'échelle régionale avec un impact aigu dans le Golfe | Moyen terme (2-4 ans) |

| Inefficacités de pollinisation dans les fermes verticales | -0.4% | Émirats arabes unis, Arabie saoudite et Égypte | Court terme (≤ 2 ans) |

| Schémas fragmentés de détention foncière | -0.6% | Afrique subsaharienne et Égypte | Long terme (≥ 4 ans) |

| Insuffisance des nœuds de chaîne du froid entre l'exploitation et les ports | -0.5% | Nigéria, Kenya et Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à l'égard des semences et intrants génétiques importés

Les semences commerciales dans les marchés clés proviennent principalement de sélectionneurs étrangers, ce qui expose les producteurs aux risques de change et à d'éventuelles restrictions à l'exportation. L'audit des semences en Éthiopie a révélé des réductions de rendement allant jusqu'à 30 % lorsque des semences hybrides importées sont plantées en dehors de leurs zones agro-écologiques prévues. Les producteurs du Golfe rencontrent des défis similaires concernant l'approvisionnement en engrais, car les perturbations du transport maritime peuvent retarder les apports essentiels en couverture. Bien que les programmes nationaux de multiplication des semences se développent, le temps nécessaire au développement variétal indique que la dépendance aux importations se poursuivra à moyen terme, freinant la croissance du marché de l'agriculture au Moyen-Orient et en Afrique du Nord[5]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Évaluation du secteur semencier en Éthiopie", fas.usda.gov.

Inefficacités de pollinisation dans les fermes verticales

Les fermes verticales intérieures cultivant de la laitue et des fraises nécessitent des processus de pollinisation contrôlés, ce qui augmente les coûts opérationnels. Les méthodes de pollinisation manuelle et robotique sont toutes deux gourmandes en main-d'œuvre et produisent des résultats incohérents, réduisant les taux de production fruitière. Les recherches sur les micro-colonies de bourdons et les distributeurs de pollen électrostatiques sont prometteuses, mais ces solutions ne sont pas encore commercialement viables pour des opérations à grande échelle. L'absence de systèmes de pollinisation efficaces maintient de faibles marges opérationnelles dans les fermes verticales, limitant leur capacité à répondre à la demande agricole croissante dans la région du Moyen-Orient et de l'Afrique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les céréales et grains ancrent la résilience alimentaire tandis que les oléagineux et légumineuses captent une expansion à haute marge

Les céréales et grains détiennent 47,12 % de la part du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en 2025, servant de composantes essentielles des régimes alimentaires régionaux et des réserves stratégiques. L'approvisionnement public en blé en Égypte a atteint 14,4 millions de tonnes métriques en 2024 par le biais de contrats directs, offrant aux meuniers un approvisionnement constant et renforçant la sécurité alimentaire nationale. La production de riz axée sur l'irrigation au Nigéria, soutenue par des garanties de prix minimum, permet d'atteindre des rendements moyens de 4,5 tonnes métriques par hectare, réduisant les besoins d'importation et stabilisant les prix du marché urbain. La production d'orge en Afrique du Nord satisfait à la fois les besoins de consommation humaine et d'alimentation animale, créant des schémas de demande équilibrés qui procurent des revenus stables aux agriculteurs. La mise en œuvre de technologies de semis de précision et de télédétection améliore l'efficacité des intrants dans les vastes champs céréaliers, maintenant la position dominante du segment dans le marché de l'agriculture au Moyen-Orient et en Afrique du Nord.

Le segment des oléagineux et légumineuses devrait croître à un TCAC de 4,86 % jusqu'en 2031. La région de production de soja au Nigéria a attiré 2 milliards USD d'investissements dans des installations de transformation, avec des revenus d'exportation annuels potentiels de 200 millions USD au cours de la prochaine décennie. L'Éthiopie et l'Égypte étendent la production de pois chiches et de fèves pour répondre à la demande croissante en protéines des consommateurs urbains soucieux de leur santé. Les installations de transformation locales préfèrent les sources d'approvisionnement nationales afin de réduire les coûts de transport associés aux farines importées, soutenant l'expansion des superficies cultivées. Le développement de variétés de cultures à cycle court résistantes à la sécheresse améliore les rendements et l'efficacité hydrique, soutenant la croissance continue de ce segment en expansion rapide dans le marché de l'agriculture au Moyen-Orient et en Afrique du Nord.

Analyse géographique

L'Afrique du Nord représentait 40,05 % de la part du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en 2025, en tirant parti de sa proximité avec l'Europe et des avantages de son climat méditerranéen. La Zone Économique du Canal de Suez en Égypte fonctionne comme un hub d'exportation avec des connexions en chaîne du froid qui réduisent les délais de transit vers les marchés du Golfe, renforçant le rôle stratégique de l'agriculture égyptienne dans les chaînes d'approvisionnement alimentaire régionales. Le Maroc et la Tunisie se concentrent sur la production d'agrumes et d'huile d'olive, bénéficiant des quotas en franchise de droits de l'Union Européenne. L'Algérie développe des variétés de blé dur et de blé rouge dur pour répondre aux besoins domestiques en pâtes alimentaires. La mise en œuvre de la certification biologique et des réglementations de traçabilité s'intensifie à mesure que les producteurs ciblent des marges plus élevées auprès des consommateurs soucieux de leur santé, augmentant ainsi les revenus du marché de l'agriculture au Moyen-Orient et en Afrique du Nord.

Le marché agricole du Moyen-Orient devrait croître à un CAGR de 4,62 % jusqu'en 2031. La péninsule Arabique influence la production agricole à travers des systèmes à forte intensité de capital et à climat contrôlé pour faire face aux contraintes liées à la faible disponibilité des terres arables. L'initiative de sécurité alimentaire Vision 2030 de l'Arabie Saoudite soutient des installations d'agriculture verticale produisant 16 tonnes métriques de légumes à feuilles par mois, intégrant l'énergie solaire avec des systèmes de recirculation d'engrais liquides. Aux Émirats Arabes Unis, les producteurs utilisent la dessalement alimenté par des énergies renouvelables et des systèmes climatiques contrôlés par l'IA, atteignant une production toute l'année tout en préservant 90 % des ressources en eau. Le projet de canal de dessalement de 5 milliards USD en Jordanie, dont l'achèvement est prévu en 2025, vise à irriguer des zones nouvellement récupérées pour accroître la production de cultures de base. Ces développements d'infrastructure réduisent la dépendance de la région aux importations maritimes et soutiennent l'expansion du marché de l'agriculture au Moyen-Orient et en Afrique du Nord.

L'Afrique subsaharienne présente un potentiel de croissance significatif grâce à l'amélioration de la productivité des petits exploitants et à l'accès aux intrants facilité par la technologie. Les Zones de Traitement Agro-Industriel Spéciales du Nigeria établissent des réseaux d'infrastructure comprenant des routes d'accès, de l'électricité et des installations de stockage, attirant des investissements des entreprises de meunerie et de transformation des oléagineux. La Feuille de Route pour l'Agriculture Numérique de l'Éthiopie, lancée en juin 2025, fournit 25 modules de services électroniques, offrant des données de marché, des services de conseil et des diagnostics à distance à plus de 10 millions d'utilisateurs. L'initiative de crédit carbone du Kenya récompense les pratiques agricoles régénératives, fournissant des revenus supplémentaires aux zones rurales. Les investissements dans les infrastructures ferroviaires et portuaires réduisent les coûts de transport intérieur, élargissant l'accès au marché et soutenant la croissance du marché de l'agriculture au Moyen-Orient et en Afrique du Nord.

Développements récents dans le secteur

- Septembre 2025 : Le Fonds de développement agricole (ADF) d'Arabie saoudite a approuvé 473 millions SAR (126,1 millions USD) de financements et de facilités de crédit à travers le Royaume. Le financement comprend des prêts de développement pour les agriculteurs et des financements de projets dans divers secteurs, notamment l'aviculture, la production de légumes en serre, la pisciculture continentale, les opérations d'achat de dattes et les industries de fabrication de dattes.

- Septembre 2025 : Le ministère d'État aux technologies de l'intelligence artificielle des Émirats arabes unis a établi un partenariat stratégique avec l'Autorité de l'agriculture et de la sécurité alimentaire d'Abu Dhabi (ADAFSA) afin de renforcer les applications de l'intelligence artificielle dans la sécurité alimentaire. Cette collaboration s'aligne sur la Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis, qui vise à positionner le pays comme nation leader dans l'Indice mondial de sécurité alimentaire d'ici 2051.

- Avril 2025 : Le gouvernement fédéral du Nigéria a mis en œuvre le Mécanisme national de politique agro-industrielle (NAPM) pour améliorer la productivité agricole, réguler les prix alimentaires et promouvoir la croissance économique. Le NAPM s'intègre aux initiatives existantes pour transformer le secteur agricole par des politiques fondées sur des données probantes et des collaborations public-privé.

- Février 2025 : L'Éthiopie a lancé sa Feuille de route pour l'agriculture numérique (DAR) 2025-2032 afin de moderniser son secteur agricole grâce aux technologies et services numériques. La feuille de route vise à soutenir les agriculteurs, en particulier les petits exploitants, en leur fournissant des données de marché en temps réel, un accès au crédit mobile et des services numériques de vulgarisation agricole pour améliorer la productivité, la résilience et les moyens de subsistance.

Périmètre du rapport sur le marché de l'agriculture au Moyen-Orient et en Afrique du Nord

L'agriculture est la science ou la pratique de l'exploitation agricole, comprenant la culture du sol pour la croissance des cultures et l'élevage d'animaux pour la production d'aliments, de laine et d'autres produits. Le marché de l'agriculture au Moyen-Orient et en Afrique du Nord est segmenté par type de culture (cultures vivrières/céréales, fruits, légumes et oléagineux/cultures non alimentaires). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), et une analyse des tendances des prix pour chacun des segments susmentionnés. L'estimation et les prévisions du marché sont fournies en valeur (USD) et en volume (tonnes métriques) pour les segments susmentionnés.

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Cultures fourragères et fourrages |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Bahreïn | |

| Koweït | |

| Oman | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique du Nord | Égypte |

| Libye | |

| Algérie | |

| Maroc | |

| Tunisie | |

| Soudan | |

| Reste de l'Afrique du Nord |

| Par type de culture (analyse de la production (volume), analyse de la consommation (volume et valeur), analyse des importations (volume et valeur), analyse des exportations (volume et valeur), et analyse des tendances des prix) | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Cultures fourragères et fourrages | ||

| Par géographie | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Bahreïn | ||

| Koweït | ||

| Oman | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique du Nord | Égypte | |

| Libye | ||

| Algérie | ||

| Maroc | ||

| Tunisie | ||

| Soudan | ||

| Reste de l'Afrique du Nord | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en 2031 ?

Le marché devrait atteindre 336,58 milliards USD d'ici 2031, contre 262,43 milliards USD en 2025.

Quel type de culture génère actuellement le plus grand chiffre d'affaires ?

Les céréales et grains détiennent 47,12 % de la part du marché de l'agriculture au Moyen-Orient et en Afrique du Nord en raison de leur rôle de denrée de base dans les régimes alimentaires régionaux.

Quel type de culture connaît la croissance la plus rapide ?

Les oléagineux et légumineuses croissent à un TCAC de 4,86 % jusqu'en 2031, portés par la hausse de la demande en protéines et les investissements des transformateurs.

Comment les gouvernements soutiennent-ils l'expansion de l'irrigation ?

Des mégaprojets financés par les États, tels que le canal de dessalement de 5 milliards USD en Jordanie et le projet de mise en valeur Mustaqbal Misr en Égypte, convertissent les terres désertiques en terres agricoles irriguées.

Pourquoi les plateformes d'agri-fintech sont-elles importantes ?

Les prêteurs numériques raccourcissent les cycles de crédit et alignent les remboursements sur les saisons de récolte, débloquant des capitaux pour les intrants et la mécanisation chez les petits exploitants.

Quel est le principal déficit d'infrastructure dans la région ?

La capacité insuffisante de la chaîne du froid entre l'exploitation et les ports entraîne des pertes après récolte allant jusqu'à 35 %, freinant la croissance des exportations.

Dernière mise à jour de la page le: