Taille et part du marché du polyuréthane au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

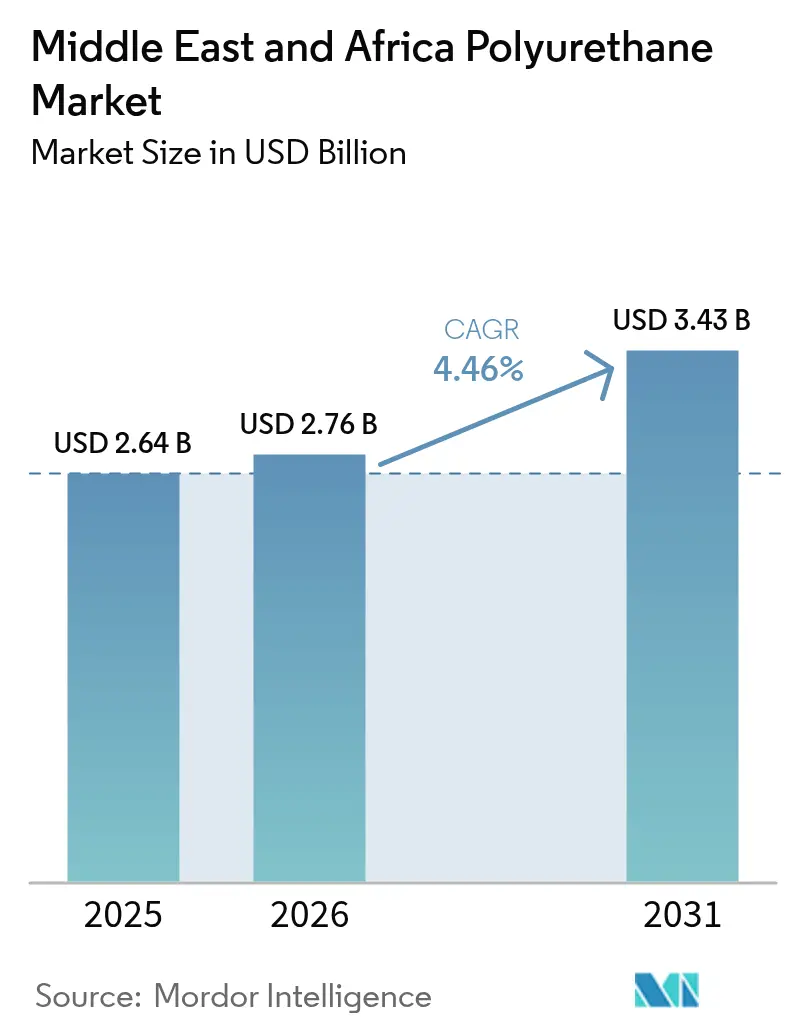

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyuréthane au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du polyuréthane au Moyen-Orient et en Afrique était évaluée à 2,64 milliards USD en 2025 et devrait progresser de 2,76 milliards USD en 2026 pour atteindre 3,43 milliards USD d'ici 2031, à un CAGR de 4,46 % durant la période de prévision (2026-2031). L'expansion rapide des infrastructures, la localisation industrielle soutenue par des fonds souverains et des normes d'efficacité énergétique plus strictes intensifient la demande de solutions de polyuréthane rigide et flexible dans les domaines de la construction, de la mobilité et des applications de chaîne du froid. L'acquisition de Covestro AG par ADNOC a renforcé la sécurité régionale en matière d'approvisionnement en matières premières, tandis que des hausses de prix synchronisées de la part des principaux fournisseurs signalent un resserrement des équilibres entre l'offre et la demande. Les polyols biosourcés gagnent en dynamisme à mesure que les régulateurs renforcent les objectifs de réduction des émissions de carbone et que les utilisateurs finaux poursuivent des stratégies d'économie circulaire. Parallèlement, la volatilité des prix des isocyanates et le durcissement des limites d'exposition des travailleurs exercent une pression sur les marges et accélèrent les investissements dans l'automatisation des procédés et les technologies de contrôle de l'exposition.

Principaux enseignements du rapport

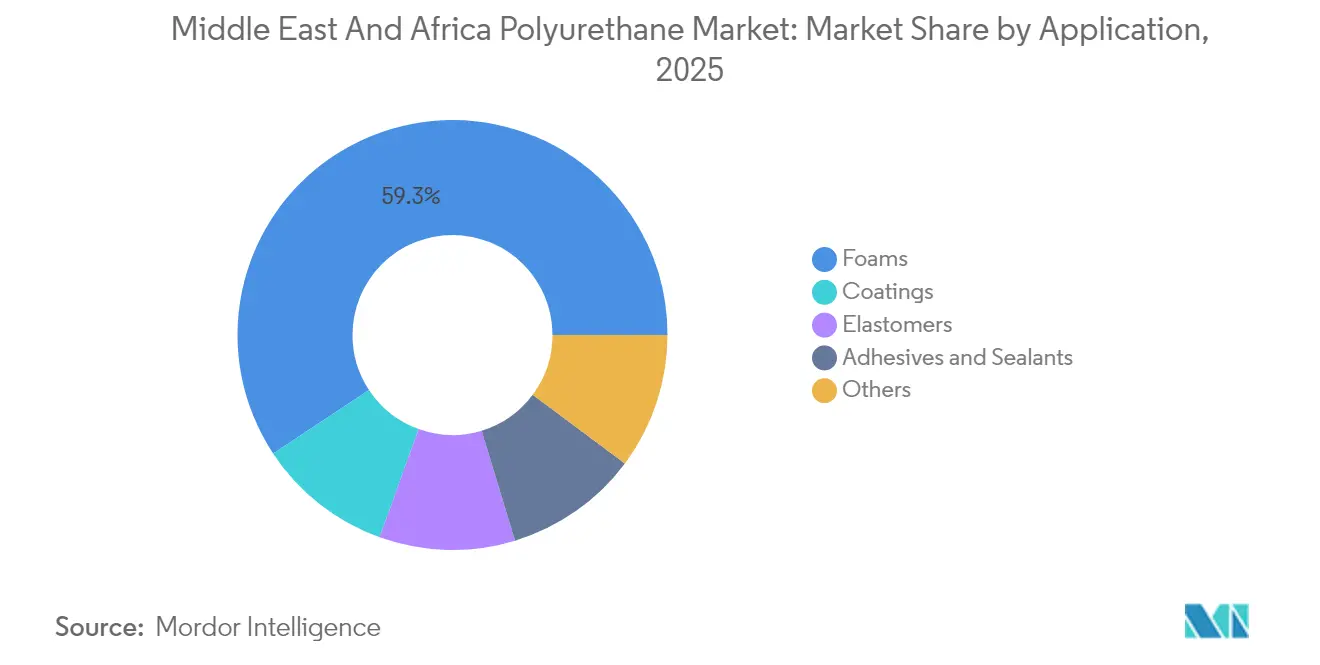

- Par application, les mousses représentaient 59,28 % de la part du marché du polyuréthane au Moyen-Orient et en Afrique en 2025 ; les revêtements devraient se développer à un CAGR de 5,19 % d'ici 2031.

- Par secteur d'utilisation final, le secteur du bâtiment et de la construction détenait 38,05 % de la taille du marché du polyuréthane au Moyen-Orient et en Afrique en 2025, tandis que le secteur automobile devrait croître à un CAGR de 5,38 % entre 2026 et 2031.

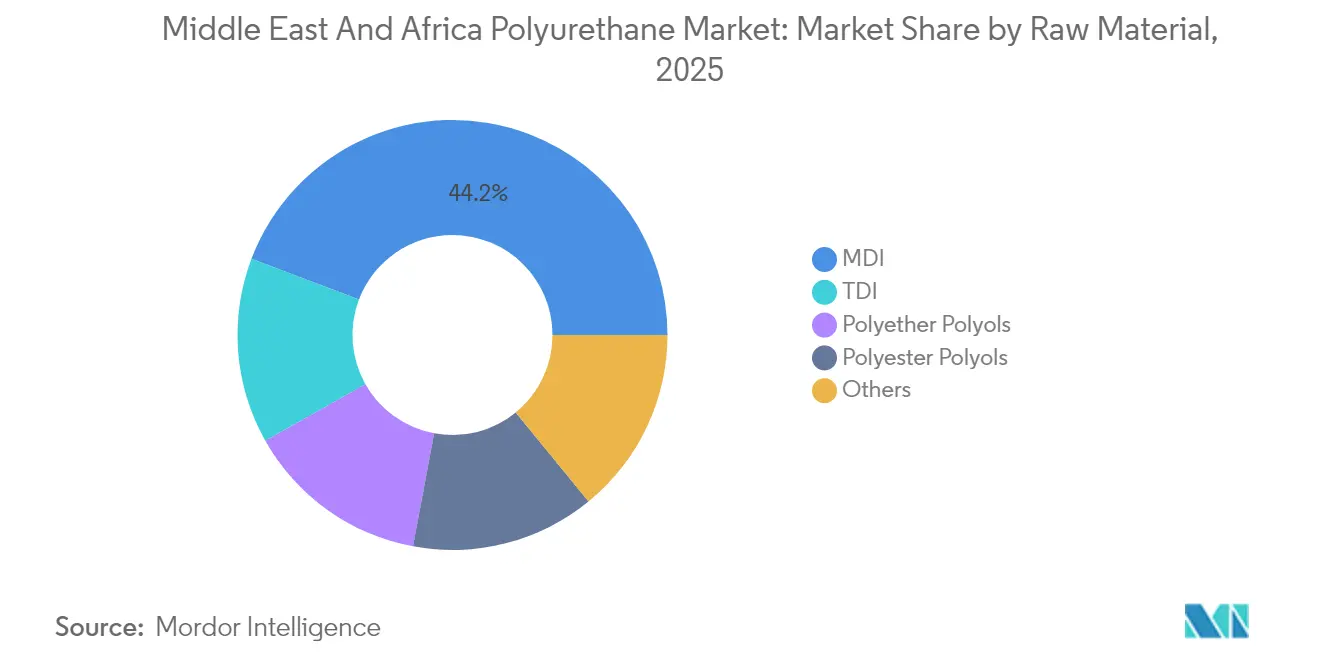

- Par matière première, le MDI était en tête avec une part de revenus de 44,23 % en 2025 ; les polyols biosourcés devraient afficher le CAGR le plus rapide, soit 5,71 %, durant la période de projection.

- Par zone géographique, l'Arabie saoudite représentait 24,05 % de la part de marché en 2025, tandis que les Émirats arabes unis devraient enregistrer un CAGR de 4,84 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyuréthane au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Boom de la construction porté par les infrastructures dans le CCG | +1.20% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Expansion de la logistique de la chaîne du froid | +0.80% | Afrique subsaharienne, CCG | Long terme (≥ 4 ans) |

| Localisation de la production automobile et de véhicules électriques | +0.60% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Croissance de la production régionale de mobilier et de matelas | +0.40% | Arabie saoudite, Égypte, Maroc | Court terme (≤ 2 ans) |

| Mandats de refroidissement de district | +0.30% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction porté par les infrastructures dans le CCG

L'imposant pipeline de projets du Golfe, chiffré en milliards de dollars, constitue le principal catalyseur de demande pour les mousses rigides, les mastics et les isolants projetés. Les méga-développements tels que NEOM, le corridor touristique de la mer Rouge et les projets de rénovation urbaine de Dubaï 2040 préconisent des solutions d'enveloppe de bâtiment réduisant les émissions opérationnelles d'au moins 50 %. Les panneaux et systèmes de projection en polyuréthane offrent la résistance thermique et le contrôle de l'humidité requis sous une exposition prolongée au climat désertique. Les logements modulaires pour travailleurs sur site et les installations logistiques temporaires génèrent un volume annuel pour les panneaux préfabriqués contenant des noyaux rigides en polyuréthane. Les seuils obligatoires de contenu local encouragent déjà les formulateurs internationaux à construire des unités de mélange en Arabie saoudite et aux Émirats arabes unis, réduisant ainsi les délais de livraison et les droits de douane à l'importation. Le marché du polyuréthane au Moyen-Orient et en Afrique bénéficie donc directement de la détermination de la région à se diversifier au-delà des hydrocarbures.

Expansion de la logistique de la chaîne du froid et de la demande d'isolation

La montée en puissance des priorités en matière de sécurité alimentaire et les programmes de distribution de vaccins accélèrent les investissements dans les entrepôts à température contrôlée, les kiosques de réfrigération à énergie solaire et les conteneurs d'expédition isolés. Environ la moitié des pertes de produits en Afrique subsaharienne sont liées à une infrastructure de réfrigération insuffisante. Les chambres froides distribuées équipées de panneaux isolés en polyuréthane et de modules de stockage à changement de phase réduisent les pertes, améliorent les revenus des agriculteurs et répondent aux critères de financement pour l'adaptation climatique. Des start-ups africaines ont déployé des milliers d'unités de réfrigération solaire depuis 2020, illustrant le volume adressable et évolutif pour les mousses rigides. Les banques de développement internationales exigent systématiquement des isolants à haute valeur R pour maximiser les économies d'énergie, ancrant le polyuréthane dans les spécifications des projets. Ces tendances renforcent la visibilité à long terme de la demande pour le marché du polyuréthane au Moyen-Orient et en Afrique.

Localisation de la production automobile et de véhicules électriques

L'Arabie saoudite vise 500 000 véhicules électriques par an d'ici 2030 et a alloué des incitations de plusieurs milliards de dollars pour attirer les constructeurs automobiles mondiaux. La production de véhicules dans des températures ambiantes dépassant 40 °C nécessite des composés d'enrobage de batteries avancés, des mousses intérieures légères et des revêtements résistants aux intempéries. Les systèmes en polyuréthane offrent la stabilité diélectrique et l'amortissement mécanique nécessaires, réduisant les contraintes thermiques sur les cellules de batterie et les passagers. Les mandats de contenu local incitent les équipementiers de rang 1 à co-implanter des lignes de moulage et de compoundage, réduisant les délais de livraison et les droits de douane à l'importation. Le déploiement de stations de recharge dans six États du Golfe accroît la demande de câbles revêtus de polyuréthane, de modules électroniques encapsulés et de joints d'étanchéité d'enceinte résistants à la corrosion. En conséquence, l'automobile est le segment de consommation à la croissance la plus rapide sur le marché du polyuréthane au Moyen-Orient et en Afrique.

Croissance de la production régionale de mobilier et de matelas

Les livraisons de logements, l'adoption du commerce électronique et les investissements dans l'hôtellerie stimulent la production régionale de mobilier. La mousse de polyuréthane flexible domine la sellerie, la literie et les produits de bureau ergonomiques en raison de son rapport confort/poids exceptionnel et de ses propriétés ignifuges. Les producteurs locaux réduisent leurs coûts logistiques et gagnent en flexibilité de formulation en s'approvisionnant en blocs de mousse au niveau régional plutôt qu'en important des produits finis. La relocalisation des chaînes de valeur soutient la création d'emplois et s'inscrit dans les agendas de diversification des gouvernements. Les cycles de produits courts dans la vente au détail en ligne favorisent davantage les fournisseurs locaux capables de prototyper rapidement et de personnaliser les grades de densité. Ces dynamiques stimulent en retour la consommation de mousses flexibles sur le marché du polyuréthane au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des isocyanates et des polyols | -0.90% | MEA dépendante des importations | Court terme (≤ 2 ans) |

| Limites plus strictes sur les COV et la sécurité des travailleurs pour le TDI/MDI | -0.40% | Zones industrielles du CCG, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Réduction des subventions énergétiques | -0.30% | Arabie saoudite, Émirats arabes unis, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites plus strictes sur les COV et la sécurité des travailleurs pour le TDI/MDI

L'American Conference of Governmental Industrial Hygienists a ramené la limite d'exposition sur 8 heures pour le TDI à 1 ppb. Les usines régionales devront mettre en place une surveillance en temps réel, une ventilation spécialisée et des programmes de biosurveillance pour rester conformes. Les mises à niveau en capital pèsent le plus lourdement sur les transformateurs de petite et moyenne taille qui ne bénéficient pas d'économies d'échelle, ce qui pourrait accélérer la consolidation. Les multinationales révisent la documentation des fiches de données de sécurité (FDS) et proposent des alternatives à faible teneur en monomères, mais des hausses de prix sont inévitables. Les dépenses de mise en conformité devraient peser sur les marges à court terme sur le marché du polyuréthane au Moyen-Orient et en Afrique[1]Covestro Nouvelles limites d'exposition professionnelle au diisocyanate de toluène TDI adoptées par l'ACGIH,

solutions.covestro.com.

Réduction des subventions énergétiques gonflant les coûts de transformation

Les réformes fiscales en Arabie saoudite, en Égypte et aux Émirats arabes unis suppriment progressivement les tarifs énergétiques préférentiels. Les réacteurs à polyuréthane et les lignes de panneaux continus sont très gourmands en électricité, et la hausse des factures d'énergie érode l'avantage de coût historique des producteurs du Golfe. Le problème est aggravé par la hausse des tarifs de fret maritime, poussant les transformateurs à optimiser les tailles de lots et à adopter des catalyseurs économes en énergie. Bien que la suppression des subventions soutienne la stabilité budgétaire à long terme, elle introduit des défis à court terme de répercussion des coûts pour le marché du polyuréthane au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les mousses maintiennent leur leadership tandis que la demande de revêtements s'intensifie

Les mousses ont généré 59,28 % des revenus en 2025, consolidant leur rôle de pilier de l'isolation, de la sellerie et de l'emballage. Les mousses rigides bénéficient le plus des systèmes de refroidissement de district et des codes de construction à haute efficacité énergétique, tandis que les mousses flexibles profitent de l'essor de l'automobile et du mobilier. L'utilisation de mousses projetées est en hausse pour la rénovation de toitures, où une couverture sans joint surpasse les produits en panneaux sous les contraintes de cyclage thermique. Le sous-secteur des revêtements, bien que plus modeste, progresse à un CAGR robuste de 5,19 % grâce aux contrats anti-corrosion marine et aux rénovations de planchers industriels. Les formulateurs introduisent des technologies de dispersion de polyuréthane zéro-COV pour répondre aux plafonds d'émissions plus stricts. Collectivement, ces dynamiques renforcent la résilience des revenus du marché du polyuréthane au Moyen-Orient et en Afrique.

Les avancées en chimie des élastomères ouvrent des niches dans les racleurs de conduites pétrolières, les cribles miniers et les bandes transporteuses nécessitant une résistance à l'abrasion. Les adhésifs et mastics profitent des pratiques de construction modulaire, les grades à durcissement humide permettant un assemblage rapide sur site. L'intégration verticale d'ADNOC après l'acquisition de Covestro AG devrait produire des systèmes de mousse à coûts optimisés pour les transformateurs locaux, améliorant l'agilité de la chaîne d'approvisionnement sur le marché du polyuréthane au Moyen-Orient et en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation final : la construction domine, l'automobile avance à grande vitesse

Le bâtiment et la construction ont consommé 38,05 % de la production de polyuréthane en 2025. Les programmes de logement soutenus par les gouvernements, les quartiers de villes intelligentes et les corridors ferroviaires préconisent des isolants à haute valeur R et des revêtements à faibles COV conformes aux normes de construction écologique. Le secteur automobile enregistre les gains les plus rapides avec un CAGR de 5,38 %, porté par des usines d'assemblage de véhicules électriques à grande échelle et des programmes d'infrastructure de recharge. La légèreté et les qualités d'amortissement des vibrations du polyuréthane répondent aux objectifs d'autonomie des véhicules et de confort des passagers, tandis que les mousses d'interface thermique protègent les modules de batterie. L'électronique et l'électroménager utilisent des mousses rigides pour les revêtements de réfrigérateurs et les conduits CVC, aidés par la croissance des dépenses de la classe moyenne. Les cycles de remplacement de matelas liés à l'hôtellerie stimulent la demande de mousses flexibles ignifugées, soutenant le volume dans divers usages au sein du marché du polyuréthane au Moyen-Orient et en Afrique.

Le pétrole et le gaz, bien que consommateur modeste, achète des élastomères haut de gamme et des revêtements de conduites tolérant l'exposition aux gaz acides et aux températures désertiques. Les volumes d'emballage augmentent à mesure que les applications de livraison de nourriture et les distributeurs pharmaceutiques adoptent des conteneurs isolés garnis de polyuréthane. Les pôles de chaussures d'Afrique du Nord continuent de s'approvisionner en systèmes de semelles microcellulaires, en profitant de l'accès en franchise de droits aux acheteurs européens. Les bénéfices post-redressement de SABIC financent une capacité supplémentaire de maisons de systèmes pour cibler ces niches à valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par matière première : le MDI conserve sa position de premier rang au milieu de l'essor des produits biosourcés

Le MDI représentait 44,23 % du total des matières premières en 2025 grâce à sa polyvalence dans les panneaux d'isolation rigide, les panneaux structurels et les pièces automobiles moulées. Le TDI reste essentiel pour les mousses flexibles de mobilier et de literie, bien que l'examen minutieux de l'exposition professionnelle incite les formulateurs à adopter des grades à faible teneur en monomères. Les polyols polyéthers alimentent les applications grand public, tandis que les polyols polyesters servent aux revêtements nécessitant une résistance chimique. Les polyols biosourcés — issus d'huiles végétales et de CO₂ capturé — constituent la sous-catégorie la plus dynamique, avec un CAGR de 5,71 %, les propriétaires de marques fixant des objectifs d'émissions de scope 3. Un portefeuille de polyols à carbone négatif, commercialisé par Aether Industries et déployé par HB Fuller, illustre les modèles circulaires émergents sur le marché du polyuréthane au Moyen-Orient et en Afrique.

L'intégration d'ADNOC avec Covestro AG apporte une technologie MDI de pointe sans phosgène et positionne Abou Dhabi comme base d'exportation mondiale. Pendant ce temps, la recherche de Saudi Aramco sur les polyols à base de CO₂ signale un glissement à long terme vers des chimies moins carbonées. La résilience de la chaîne d'approvisionnement monte à l'ordre du jour alors que les routes maritimes de la mer Rouge font face à des perturbations géopolitiques, poussant les transformateurs à diversifier leurs sources d'approvisionnement en isocyanates et en polyols critiques.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Arabie saoudite a contribué à hauteur de 24,05 % des ventes de 2025, ancrée par les giga-projets de NEOM, un objectif de 500 000 véhicules électriques et un programme de logements robuste. Les panneaux d'isolation rigide, les mousses projetées et les élastomères de spécialité dominent les spécifications locales, reflétant les exigences de performance sous la chaleur extrême. Les Émirats arabes unis représentent la zone géographique à la croissance la plus rapide avec un CAGR projeté de 4,84 %, grâce aux déploiements de refroidissement de district, aux hubs logistiques en zone franche et aux projets d'expansion de l'héritage de l'Expo. L'application par Dubaï des valeurs d'isolation certifiées a fait des panneaux sandwich en polyuréthane le choix par défaut pour les nouvelles tours commerciales.

L'Afrique du Sud reste le plus grand acheteur africain, tirant parti de sa base industrielle diversifiée et des rénovations d'infrastructures financées par l'État. Les usines locales d'extrusion mélangent des isocyanates importés avec des polyols locaux pour servir la réfrigération, la garniture automobile et les courroies minières. La reprise de la construction en Égypte, soutenue par la stabilisation monétaire et les financements multilatéraux, stimule la création d'usines de mousse sur des sites vierges près des zones industrielles du Caire. Le Maroc bénéficie de sa proximité avec les marchés d'exportation européens et d'incitations pour la production de faisceaux de câbles automobiles et de coussins de siège, maintenant les lignes de mousse flexible proches de la pleine capacité. Collectivement, ces dynamiques soutiennent une croissance géographiquement équilibrée pour le marché du polyuréthane au Moyen-Orient et en Afrique. Les initiatives d'intégration régionale, notamment le marché unique du CCG et la Zone de libre-échange continentale africaine, rationalisent les régimes douaniers et accélèrent les flux transfrontaliers de matières premières. Les investissements logistiques tels que le pont terrestre ferroviaire d'Arabie saoudite et le port de Lamu au Kenya renforcent la résilience de la chaîne d'approvisionnement face aux perturbations maritimes. La demande liée au climat se bifurque selon la latitude : les États du Golfe imposent des revêtements réfléchissants la chaleur, tandis que les économies d'Afrique subsaharienne privilégient les infrastructures de chaîne du froid, diversifiant ainsi les mix d'applications sur le marché du polyuréthane au Moyen-Orient et en Afrique.

Analyse de la chaîne de valeur

La chaîne de valeur du polyuréthane au Moyen-Orient et en Afrique commence par les blocs pétrochimiques en amont (aromatiques, propylène/éthylène, chlore) alimentant les isocyanates (MDI/TDI) et les polyols, suivis par les sociétés de systèmes régionales qui formulent et adaptent les systèmes de polyuréthane pour les transformateurs. Les grands acteurs intégrés influencent la disponibilité et la discipline des prix dans le MDI/TDI et les polyols, tandis que les transformateurs en aval fabriquent des mousses rigides et flexibles, des revêtements, adhésifs et mastics, ainsi que des élastomères pour la construction, l'électroménager, l'automobile, la chaîne du froid et la maintenance industrielle.

La localisation est de plus en plus visible dans la couche intermédiaire des systèmes, où le mélange, le service technique et le développement d'applications réduisent les délais et aident les clients à répondre aux exigences de contenu local. Parmi les exemples figurent l'inauguration par BCI Group d'une usine de systèmes de polyuréthane à Riyad (40 000 tonnes par an) et l'inauguration par Pearl Polyurethane Systems d'une usine de formulations dans la zone industrielle de Sokhna en Égypte, destinée à l'électroménager et à l'automobile. En amont, les travaux de faisabilité de TA'ZIZ, Covestro et XRG sur une usine de MDI de classe mondiale à Ruwais (potentiellement 660 000 tonnes par an) témoignent des efforts visant à réduire la dépendance aux importations de matières premières critiques et à améliorer la résilience face aux perturbations logistiques affectant les flux d'isocyanates vers la région MEA.

Paysage concurrentiel

Le marché du polyuréthane au Moyen-Orient et en Afrique est consolidé. L'acquisition de Covestro AG par ADNOC pour 16,4 milliards USD assure une intégration de l'amont aux spécialités, promettant des prix compétitifs pour les matières premières et des retombées en R&D. Les hausses de prix parallèles de Huntsman, BASF et Wanhua Chemical Group Co., Ltd. signalent une gestion disciplinée de l'offre et renforcent les tendances oligopolistiques. Les champions régionaux tels que SABIC investissent dans des plateformes de méthanol bas carbone et d'économie circulaire pour fidéliser leur clientèle face au durcissement des audits ESG.

La différenciation technologique remporte des contrats : les contrôles de processus par jumeaux numériques réduisent les taux de rebut, tandis que de nouveaux catalyseurs réduisent les temps de durcissement de 20 % dans les lignes de panneaux à haut débit. Les modèles commerciaux orientés services, tels que la découpe de mousse sur site et les forfaits de maintenance de chaîne du froid, approfondissent la fidélisation des clients. Les start-ups émergentes se concentrent sur les matières premières biosourcées et les projets pilotes de recyclage chimique pour la mousse de matelas, attirant des fonds de capital-risque alignés sur les mandats climatiques. Le champ concurrentiel est donc un mélange de grands groupes intégrés, de spécialistes régionaux agiles et de perturbateurs axés sur la durabilité, tous cherchant à gagner des parts sur le marché du polyuréthane au Moyen-Orient et en Afrique.

Leaders du secteur du polyuréthane au Moyen-Orient et en Afrique

BASF

BCI Holding SA

Covestro AG

Dow

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc essentiel réside dans la sécurité régionale des matières premières et l'approvisionnement local pour le local, car les transformateurs dans de nombreux marchés MEA dépendent encore du MDI/TDI et des polyols importés, qui peuvent être perturbés par la volatilité du transport maritime et les surcharges répercutées. L'étude de faisabilité annoncée en juin 2026 par TA'ZIZ, Covestro et XRG pour une usine de MDI de classe mondiale à Ruwais Industrial City ancre une opportunité de regroupement intégré amont-aval autour du pôle chimique des Émirats arabes unis, incluant le stockage, la production de prépolymères et l'expansion des sociétés de systèmes pour l'isolation de la construction, l'électroménager et les applications de mobilité.

En aval, l'opportunité est centrée sur l'ajout de capacités de formulation et de transformation plus proches de la fabrication d'utilisation finale afin de soutenir les programmes de localisation industrielle et la demande à délai d'exécution rapide dans les panneaux isolants, la réfrigération et les composants automobiles. L'inauguration en avril 2026 par Pearl d'une usine de formulations de polyuréthane dans la zone industrielle de Sokhna en Égypte (première phase de 10 000 tonnes par an) est un indicateur concret de la demande de systèmes localisés pour les chaînes d'approvisionnement de l'électroménager et de l'automobile. Parallèlement, les activités de rénovation et d'imperméabilisation dans la construction du Golfe soutiennent des chimies polyuréthane et polyurée à plus forte valeur, comme en témoigne la référence de Covestro en 2026 concernant la restauration d'une toiture à Dubaï à l'aide de solutions de polyurée projetée basées sur sa plateforme de matières premières polyuréthane.

Développements récents du secteur

- Juin 2026 : TA'ZIZ, Covestro et XRG ont annoncé une étude de faisabilité conjointe pour une usine de MDI de classe mondiale dans la zone chimique industrielle TA'ZIZ à Ruwais Industrial City, Abou Dhabi. Le projet proposé, mentionné à hauteur d'un potentiel de 660 000 tonnes par an, souligne une volonté de localiser une matière première critique du polyuréthane et de réduire la dépendance aux isocyanates importés. Il renforce également la logique d'une co-implantation des sociétés de systèmes et des transformateurs en aval autour de Ruwais afin d'améliorer les délais et la sécurité d'approvisionnement.

- Octobre 2025 : BASF a mis en service une nouvelle ligne de production de dispersions sur son site de Dilovasi, en Turquie, desservant les industries des revêtements architecturaux et de la construction en Turquie, au Moyen-Orient et en Afrique du Nord-Ouest. Cet ajout de capacité soutient les formulateurs régionaux de revêtements qui utilisent des chimies liées au polyuréthane pour répondre à des exigences de performance et d'application plus strictes dans les enveloppes de bâtiments et les infrastructures. Cette augmentation accroît la pression concurrentielle pour des solutions de revêtements à haute performance et à faibles émissions fournies dans la région MEA.

- Octobre 2024 : ADNOC a finalisé son acquisition de Covestro pour 16,4 milliards USD, intégrant les matières premières pétrochimiques en amont avec les technologies spécialisées du polyuréthane. Cette transaction a renforcé le contrôle stratégique de la région sur des capacités clés de la chaîne de valeur du polyuréthane et a consolidé le positionnement d'Abou Dhabi en tant que pôle chimique. Pour les acheteurs en aval dans la région MEA, cette combinaison remodèle les options d'approvisionnement, la couverture des services techniques et les trajectoires d'investissement à long terme dans les isocyanates et les systèmes de polyuréthane.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché du polyuréthane (PU) au Moyen-Orient et en Afrique est défini comme la valeur des matériaux de polyuréthane vendus dans les applications d'utilisation finale à travers la région, couvrant les principales formes de PU utilisées dans les mousses, revêtements, adhésifs et mastics, et élastomères.

Exclusions de périmètre : Exclut la valeur des produits finis en aval (par exemple, un réfrigérateur complet ou un article de mobilier fini) et ne comptabilise que la composante matériau PU.

Aperçu de la segmentation

- Par application

- Mousses

- Mousse rigide

- Mousse flexible

- Mousse projetée

- Revêtements

- Adhésifs et mastics

- Élastomères

- Autres

- Mousses

- Par secteur d'utilisation final

- Bâtiment et construction

- Mobilier et literie

- Automobile

- Électronique et électroménager

- Chaussures

- Emballage

- Pétrole et gaz et mines

- Autres

- Par matière première

- MDI

- TDI

- Polyols polyéthers

- Polyols polyesters

- Autres (polyols biosourcés)

- Par zone géographique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Koweït

- Qatar

- Maroc

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base factuelle cohérente pour la région et pour s'assurer que chaque ligne d'application était ancrée dans une activité réelle. Nous nous sommes appuyés sur des sources publiques et officielles telles que les offices nationaux de statistiques, les portails douaniers et tarifaires pour les tendances d'importation et d'exportation, les publications des banques centrales et des ministères des Finances pour l'inflation et le calendrier des devises, et les régulateurs de l'énergie ou de la construction pour les indicateurs d'activité de construction.

Nous avons également utilisé des publications d'associations sectorielles (telles que des organismes des plastiques et de la chimie), des revues à comité de lecture pour les tendances d'adoption technique (par exemple, la performance de l'isolation et les évolutions des formulations), ainsi que les rapports annuels d'entreprises publiques et les présentations aux investisseurs pour comprendre les ajouts de capacité et l'exposition à la demande par géographie. Dans certains cas, les données financières des entreprises, des abonnements de veille et une base de données au niveau des expéditions d'import-export ont été référencés pour recouper les volumes et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la logique de la demande par application et par pays, puis sur la mise à l'épreuve des hypothèses de prix et de volume que les sources documentaires n'expliquent pas entièrement. Nous nous sommes entretenus avec un mélange de fournisseurs de matières premières, de formulateurs, de distributeurs et de grands utilisateurs finaux dans la construction, l'électroménager, l'automobile et la chaussure, et la couverture a été équilibrée entre le Moyen-Orient et l'Afrique afin que les moyennes régionales ne masquent pas les différences au niveau des pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 30 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 21 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été élaboré selon une structure descendante et ascendante, où la consommation régionale de polyuréthane est d'abord reconstruite à partir des pools de demande par application, puis recoupée avec des signaux sélectifs de fournisseurs et de canaux. En pratique, nous partons de l'activité mesurable dans l'isolation et les panneaux, l'utilisation de mousse pour la literie et le mobilier, la production de chaussures et la consommation de revêtements et adhésifs, puis nous convertissons cela en demande de PU en utilisant des hypothèses typiques de formulation et de taux d'utilisation validées lors des entretiens.

Les principales données utilisées dans le modèle comprennent la production de la construction et les indicateurs de nouvelles constructions, la production d'électroménager et les tendances d'importation, la production automobile et l'activité de rénovation, l'adoption de l'isolation liée aux règles d'efficacité des bâtiments, ainsi que l'évolution du prix de vente moyen des systèmes PU principaux et des formulations en aval. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car les cycles de construction, les prix de l'énergie et les mouvements de devises peuvent modifier la trajectoire à court terme, et les pondérations des scénarios ont été affinées à l'aide des avis d'experts recueillis lors des appels primaires. Lorsque les informations ascendantes étaient incomplètes pour les pays plus petits, les lacunes ont été comblées grâce à des indicateurs proxy (tels que les permis de construction et l'intensité des importations), puis normalisées par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, de sorte que les valeurs finales soient alignées à la fois sur les indicateurs côté demande et sur les contrôles de réalité côté offre. Nous avons comparé la consommation implicite aux flux commerciaux, aux annonces de capacité et aux indicateurs d'activité au niveau des pays, puis nous avons examiné les valeurs aberrantes avant de finaliser les chiffres.

Un examen en plusieurs étapes est suivi, au cours duquel les hypothèses sont revérifiées, des analyses de sensibilité sont effectuées sur les variables clés, et tout écart important déclenche un suivi pour reconfirmer les données. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, susceptibles de modifier les prix, la capacité ou la demande en aval. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation du marché du polyuréthane (PU) au Moyen-Orient et en Afrique de Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des chiffres publiés différents pour le même marché du polyuréthane, car les groupes ne comptabilisent pas toujours le même périmètre de produits, les mêmes années ou la même logique de tarification. Les différences proviennent également de la manière dont les totaux régionaux sont construits, en particulier lorsque certains pays disposent de données publiques limitées et nécessitent une estimation basée sur des proxys.

Certaines estimations semblent mélanger un panier de produits chimiques plus large ou inclure davantage de valeur en aval liée aux produits finis, ce qui pousse les totaux à la hausse. Chez Mordor Intelligence, la valeur est limitée aux revenus des matériaux de polyuréthane liés à des applications définies dans les pays MEA couverts, et la tarification est alignée sur l'année de l'étude afin que le calendrier des devises et l'inflation ne gonflent pas discrètement le marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,64 milliards USD (2025) | |

| Cabinet de conseil régional A | 2,55 milliards USD (2024) | Utilise une année de base antérieure et peut reporter la tarification avec moins d'ajustement pour les effets de devise et d'inflation de 2025, ce qui peut modifier la valeur même si les volumes sont similaires. |

| Cabinet de conseil mondial B | 4,26 milliards USD (2025) | Reflète généralement un périmètre plus large pour la région, et peut inclure des chimies supplémentaires liées au PU ou une cartographie d'applications plus large, ce qui augmente le pool de revenus comptabilisés au-delà des seules ventes de matériaux PU de base. |

L'écart dans le tableau provient principalement de l'alignement des années et de ce qui est inclus dans le pool de revenus comptabilisés, et non d'une hypothèse de demande unique. En maintenant les moteurs de demande liés à une activité d'application visible, puis en vérifiant les prix par rapport aux retours du marché, l'estimation reste traçable et plus facile à reproduire lorsque les clients actualisent leurs hypothèses de planification.

Questions clés traitées dans le rapport

Quelle est la taille du secteur du polyuréthane au Moyen-Orient et en Afrique en 2026 ?

La taille du marché du polyuréthane au Moyen-Orient et en Afrique est de 2,76 milliards USD en 2026, avec une perspective de CAGR de 4,46 % jusqu'en 2031.

Quelle application génère la plus forte demande de polyuréthane dans la région ?

Les mousses sont en tête, captant 59,28 % des revenus en 2025 grâce à l'isolation en construction, aux coussins de mobilier et aux sièges automobiles.

Qu'est-ce qui stimule l'utilisation du polyuréthane dans la construction dans le Golfe ?

Les méga-projets et les mandats de refroidissement de district nécessitent des mousses rigides à haute valeur R et des revêtements pour atteindre des objectifs stricts d'efficacité énergétique.

Pourquoi les polyols biosourcés gagnent-ils du terrain ?

Les engagements des entreprises en matière de réduction des émissions de carbone et les nouvelles politiques d'approvisionnement bas carbone soutiennent un CAGR de 5,71 % pour les polyols biosourcés d'ici 2031.

Comment l'acquisition de Covestro AG par ADNOC affectera-t-elle l'approvisionnement régional ?

L'opération sécurise la production locale d'isocyanates, améliore la disponibilité des matières premières et devrait réduire les coûts pour les transformateurs en aval.

Quel pays offre l'opportunité de croissance la plus rapide ?

Les Émirats arabes unis devraient se développer à un CAGR de 4,84 % d'ici 2031, portés par l'expansion des hubs logistiques et des codes de construction stricts.

Dernière mise à jour de la page le: