Taille et part du marché du thé prêt-à-boire au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

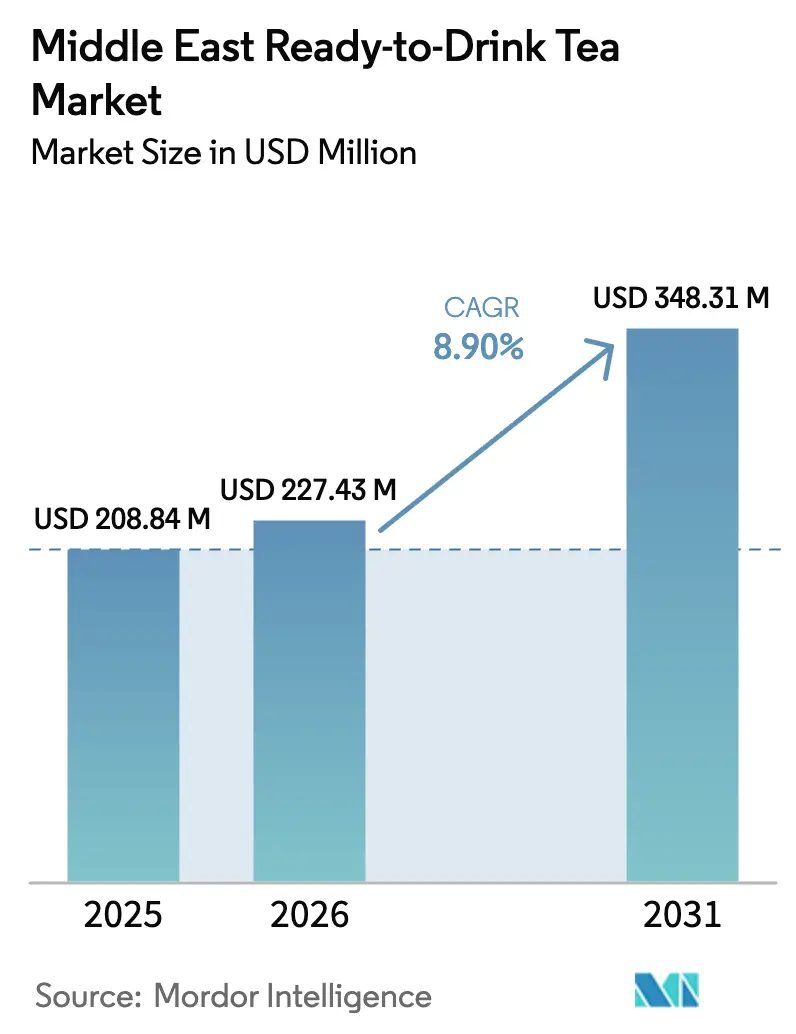

| Taille du marché de l'année de base (2025) | 208.84 Millions de dollars américains |

| Taille du Marché (2026) | 227.43 Millions de dollars américains |

| Taille du Marché (2031) | 348.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.90% CAGR |

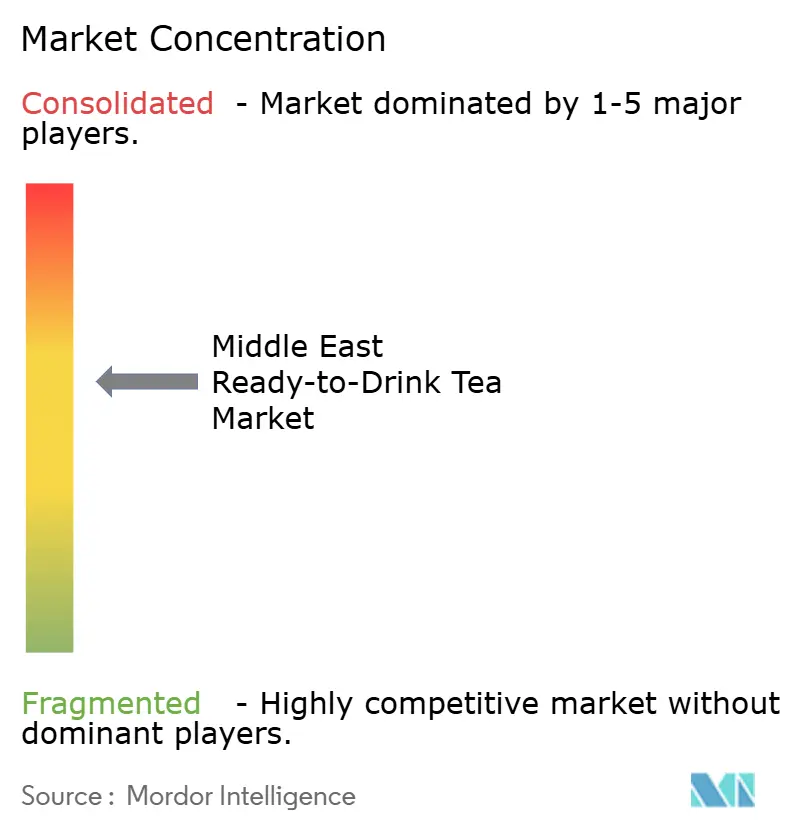

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé prêt-à-boire au Moyen-Orient par Mordor Intelligence

La taille du marché du thé prêt-à-boire au Moyen-Orient en 2026 est estimée à 227,43 millions USD, en hausse par rapport à la valeur de 2025 de 208,84 millions USD, avec des projections pour 2031 affichant 348,31 millions USD, soit une croissance à un TCAC de 8,90 % sur la période 2026-2031. Un net abandon des boissons gazeuses sucrées, une réglementation renforcée sur les boissons sucrées et une population croissante de moins de 30 ans accordant la priorité à la santé stimulent la demande. L'obligation d'étiquetage de la caféine en Arabie saoudite en juillet 2025 et le programme Nutri-Mark des Émirats arabes unis en juin 2025 récompensent les thés reformulés à faible teneur en sucre par rapport aux sodas traditionnels. La volatilité du fret sur les routes de la mer Rouge, où l'indice de fret conteneurisé de Shanghai a bondi de 170 % entre novembre 2023 et janvier 2024, continue de comprimer les marges des marques dépendantes des importations. Les multinationales approfondissent leur localisation pour défendre leurs parts de marché, tandis que les entreprises locales agiles tirent parti des chaînes d'approvisionnement halal, des ingrédients fonctionnels et du commerce numérique pour conquérir des créneaux de niche à travers le marché du thé prêt-à-boire au Moyen-Orient.

Principaux enseignements du rapport

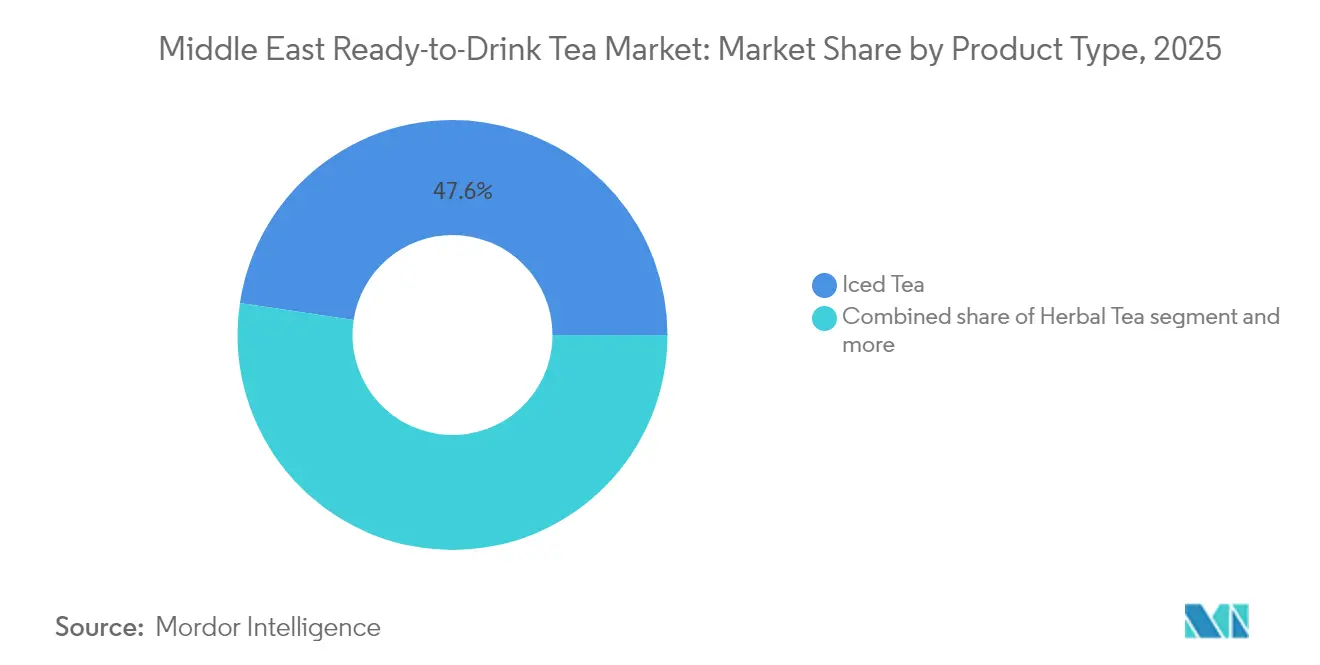

- Par type de produit, le thé glacé a dominé avec une part de volume de 47,62 % en 2025 ; le thé aux herbes devrait progresser à un TCAC de 10,89 % jusqu'en 2031.

- Par emballage, les bouteilles PET ont représenté 56,89 % du chiffre d'affaires en 2025 ; les cartons aseptiques progressent à un TCAC de 10,52 % jusqu'en 2031.

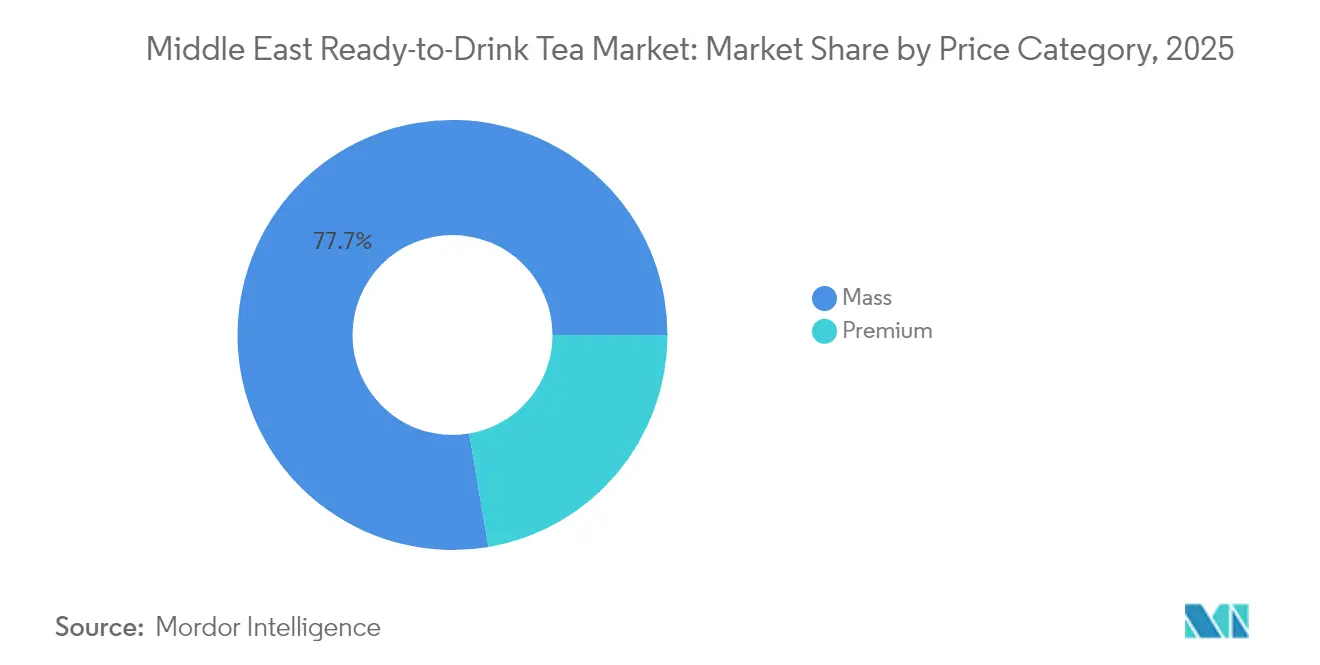

- Par niveau de prix, les produits grande consommation ont représenté 77,68 % des ventes de 2025 ; les références premium affichent un TCAC de 12,05 % jusqu'en 2031.

- Par canal, le commerce hors domicile a représenté 61,95 % de la valeur en 2025 ; le commerce de bouche devrait se développer à un TCAC de 12,54 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capturé 55,30 % du chiffre d'affaires en 2025 ; le Qatar a enregistré le TCAC le plus rapide à 11,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du thé prêt-à-boire au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Thé pratique à consommer en déplacement pour les modes de vie actifs | +1.8% | CCG, plus particulièrement dans les centres urbains des Émirats arabes unis et d'Arabie saoudite | Court terme (≤ 2 ans) |

| Premiumisation et positionnement fonctionnel | +1.5% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Demande croissante pour les thés aromatisés et de spécialité | +1.2% | Arabie saoudite, Émirats arabes unis, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Influence des tendances de mode de vie et des réseaux sociaux sur les choix de thé | +1.0% | Émirats arabes unis, jeunesse saoudienne | Court terme (≤ 2 ans) |

| Thés fonctionnels avec vitamines, probiotiques, adaptogènes | +1.3% | Centres de bien-être des Émirats arabes unis, cohortes santé saoudiennes | Long terme (≥ 4 ans) |

| Culture des cafés urbains stimulant la consommation de thé prêt-à-boire | +1.4% | Dubaï, Abou Dhabi, Riyad, Doha | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Thé pratique à consommer en déplacement pour les modes de vie actifs

Les navetteurs matinaux de Riyad et de Dubaï achètent de plus en plus de thés prêts-à-boire en portion individuelle dans les réfrigérateurs des stations-service, les points de vente de proximité couvrant la majeure partie du commerce moderne des Émirats arabes unis et plus de 40 % en Arabie saoudite. Les plateformes de commerce rapide livrent des bouteilles réfrigérées en moins de 30 minutes, réduisant ainsi la fenêtre entre la décision et la consommation. Le respect des règles saoudiennes de divulgation de la caféine permet aux marques de promouvoir les bénéfices énergétiques sans être classées comme boissons énergisantes, tandis que les petits cartons aseptiques de 200 millilitres, comme ceux d'Aujan, s'adaptent aux sacs à main et aux cartables[1]Source : SIG, « Lancement du CombiblocMini », sig.biz. Ces tendances stimulent une croissance portée par les achats impulsifs sur le marché du thé prêt-à-boire au Moyen-Orient.

Premiumisation et positionnement fonctionnel

Les consommateurs aisés de Dubai Marina et du Quartier diplomatique de Riyad paient 30 à 50 % de plus pour des thés bénéficiant de certifications biologiques, d'une origine unique ou de fonctionnalités spécifiques. Des startups comme Nai Arabia proposent des thés glacés 100 % naturels à base d'hibiscus, de grenade et de jasmin, tandis que Seha Wellness livre des mélanges ayurvédiques dans l'ensemble du CCG en trois jours. Les nouvelles poudres à faible teneur en sucre de Lipton visent à combler les segments premium et entrée de gamme, et l'investissement de 18 milliards SAR d'Almarai pour développer sa capacité aseptique témoigne d'une premiumisation continue, renforçant collectivement le segment premium du marché du thé prêt-à-boire au Moyen-Orient.

Demande croissante pour les thés aromatisés et de spécialité

La pêche, le citron et les fruits rouges dominaient autrefois le thé prêt-à-boire, mais des saveurs régionales comme la datte, la grenade et le safran gagnent des rayons dans les hypermarchés saoudiens. Les mélanges traditionnels de zhourat, riches en Rosa damascena et en camomille, offrent des bénéfices antioxydants étayés par des études. Les chaînes de bubble tea telles que Tealive et Gong Cha ont initié la génération Z à des saveurs exotiques comme le taro et le litchi, rehaussant les attentes à l'égard des références en grande distribution. Les lancements estivaux 2025 prévus par Lipton de thés prêts-à-boire aux fruits et aux herbes pourraient intégrer des notes locales comme la cardamome ou l'eau de rose, les saveurs de spécialité contribuant à engager les consommateurs et à développer le marché du thé prêt-à-boire au Moyen-Orient.

Influence des tendances de mode de vie et des réseaux sociaux sur les choix de thé

Les réseaux sociaux constituent un moteur majeur de la consommation de thé prêt-à-boire aux Émirats arabes unis et en Égypte, Instagram et TikTok influençant les décisions d'achat, notamment pour les marques premium et de niche. Des startups comme Seha Wellness et Nai Arabia s'appuient sur le commerce électronique direct au consommateur pour contourner le commerce de détail traditionnel, interagir avec les communautés et dégager des marges plus élevées. Parallèlement, l'emballage à QR code de Lipton lancé en mars 2025 connecte les produits physiques à des contenus en ligne, des indicateurs de durabilité et des guides de préparation, tout en collectant des données consommateurs en première partie. Avec un taux de pénétration des smartphones dépassant 90 %, les marques de thé prêt-à-boire doivent surveiller les tendances en temps réel pour profiter des cycles éphémères de popularité des ingrédients, comme le matcha, la fleur de pois papillon et le kombucha, et l'expansion du siège régional de PepsiCo à Riyad en avril 2025 souligne l'accent mis par la région sur la création de contenus agiles et les réseaux d'influenceurs localisés pour construire la notoriété de marque.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cadres réglementaires stricts sur la caféine et les stimulants | -0.8% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Forte concurrence du thé chaud traditionnel et du café | -1.2% | À l'échelle du CCG, particulièrement en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Dépendance aux importations augmentant les coûts de la chaîne d'approvisionnement | -0.9% | Toutes les économies du CCG | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations « naturelles » après des enquêtes | -0.5% | Segments aisés des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts sur la teneur en caféine et en stimulants dans les pays du CCG

L'Autorité saoudienne de l'alimentation et des médicaments exige la divulgation de la teneur en caféine, des avertissements sur les niveaux élevés de sodium et des icônes d'activité physique sur les boissons conditionnées, entrés en vigueur le 1er juillet 2025, ce qui augmentera les coûts de conformité pour les marques de thé prêt-à-boire qui devront reformuler ou reconcevoir leurs emballages[2]Source : Autorité saoudienne de l'alimentation et des médicaments, « Réglementation sur l'étiquetage de la caféine », sfda.gov.sa. Le programme Sehhi d'Abou Dhabi limite les boissons à teneur élevée en sucre dans les écoles et les établissements gouvernementaux, réduisant les canaux pour les thés grande consommation, tandis que le dédouanement FASEH à l'importation peut prendre jusqu'à huit semaines sans approbations préalables. Les audits halal restreignent en outre les arômes contenant des extraits à base d'alcool. Bien que ces réglementations tempèrent la croissance à court terme, elles encouragent la reformulation des produits sur le marché du thé prêt-à-boire au Moyen-Orient.

Forte concurrence du thé chaud traditionnel et du café

La consommation de thé chaud traditionnel reste profondément ancrée en Arabie saoudite et aux Émirats arabes unis, le thé karak et les rituels du café arabe étant au cœur des rassemblements sociaux et des iftars du Ramadan, créant une résistance aux alternatives prêtes-à-boire. Le Centre du thé DMCC de Dubaï a traité plus de 24 400 tonnes métriques de thé en vrac en 2024, soulignant la forte demande pour le thé infusé. Les chaînes de café de spécialité, dépassant désormais 11 000 établissements à l'échelle régionale, détournent également les dépenses discrétionnaires des thés en bouteille[3]Source : Zawya, « Points forts du Forum sur le thé DMCC », zawya.com. Ces préférences culturelles et habituelles limitent le potentiel de croissance du marché du thé prêt-à-boire au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes aux herbes dépassent la suprématie du thé glacé

Le thé glacé a représenté 47,62 % de la valeur du thé prêt-à-boire au Moyen-Orient en 2025, porté par des décennies d'investissements multinationaux dans des arômes tels que le citron, la pêche et le thé noir non sucré, largement distribués dans les hypermarchés et les stations-service. Le thé aux herbes, en revanche, devrait croître à un TCAC de 10,89 % jusqu'en 2031, stimulé par son positionnement sans caféine et ses récits autour des ingrédients fonctionnels qui séduisent les consommateurs axés sur le bien-être. Des startups comme Seha Wellness, avec des mélanges ayurvédiques tels que Tranquili-Tea, Diges-Tea et Immuni-Tea, et Nai Arabia, avec des thés glacés Hibiscus Pomegranate Rose et Moroccan Mint, taillent des segments de niche en mettant en avant des plantes médicinales traditionnelles du Moyen-Orient comme le zhourat, un mélange de Rosa damascena, Matricaria chamomilla et Aloysia citrodora, documenté pour ses bénéfices antioxydants et antimicrobiens. Les autres variantes de thé prêt-à-boire, notamment le thé vert, le thé blanc, l'oolong et le matcha, détiennent collectivement la part restante, bien que la stabilité en rayon à température ambiante et la conservation des arômes demeurent des défis pour les variétés délicates.

Les marques mondiales s'adaptent également à ces tendances. Le lancement aux États-Unis en mars 2024 par le Partenariat Pepsi Lipton de Pure Leaf Zero Sugar Sweet Tea, sucré au sucralose et à l'acésulfame de potassium, témoigne d'une forte demande des consommateurs pour les boissons sans sucre et constitue un modèle pour les références destinées au Moyen-Orient, dans le contexte de la taxe saoudienne de 42 % sur les boissons sucrées et de l'étiquetage Nutri-Mark des Émirats arabes unis. La refonte de marque mondiale de Lipton en mai 2025, introduisant des poudres de thé glacé à faible teneur en sucre et sans sucre sous le slogan « We Choose Tea », cible à la fois les occasions de consommation chaude et froide. Les acteurs locaux comme Kinza Drinks, lancé en 2022 par Al-Jameel International, se diversifient dans des formats hybrides tels que des boissons gazeuses à la grenade, aux fruits rouges et au cocktail saoudien. Si la distribution établie du thé glacé, la notoriété de sa marque et ses prix compétitifs maintiendront son leadership en volume, la croissance rapide du thé aux herbes suggère qu'il pourrait capter 20 à 25 % du marché d'ici 2028-2029 si les allégations fonctionnelles obtiennent l'approbation réglementaire et si la traçabilité de la chaîne d'approvisionnement est renforcée.

Par type d'emballage : les cartons aseptiques remettent en question la domination des bouteilles PET

En 2025, les bouteilles PET représentaient 56,89 % des emballages de thé prêt-à-boire au Moyen-Orient, plébiscitées pour leur transparence, leur bouchon refermable et leur compatibilité avec l'infrastructure de chaîne du froid existante dans les hypermarchés et les épiceries de proximité. Les cartons aseptiques devraient croître à un TCAC de 10,52 % jusqu'en 2031, portés par leur longue durée de conservation à température ambiante (12 à 24 mois), leurs moindres coûts de réfrigération et un discours axé sur la durabilité mettant en avant la réduction de l'empreinte carbone. Le partenariat stratégique de cinq ans conclu par SIG en novembre 2024 avec Almarai, soutenu par un investissement de 18 milliards SAR (4,8 milliards USD), témoigne de l'engagement régional envers la technologie aseptique, avec des applications transversales pour le thé prêt-à-boire. La méga-usine d'Alesayi Beverage Corporation à Djeddah, d'une superficie de 126 000 mètres carrés, dotée de 22 lignes de production à grande vitesse et de systèmes bag-in-box SIG pour la distribution en vrac HoReCa, illustre l'ampleur des investissements nécessaires pour être compétitif dans tous les formats d'emballage.

Les bouteilles en verre et les canettes métalliques composent le reste du marché, le verre étant positionné comme format premium et les canettes étant privilégiées pour les thés prêts-à-boire en portion individuelle de type boisson énergisante. Les tendances de durabilité prennent de l'ampleur, Lamipak ayant produit plus de 13 milliards de cartons aseptiques dans le monde en 2023, dont des formats biosourcés et recyclables, en accord avec les objectifs des Émirats arabes unis et de Vision 2030 en Arabie saoudite. Tetra Pak et Aujan introduisent des emballages innovants à base de carton pour la consommation en déplacement, démontrant leur viabilité commerciale et leur praticité. Si l'avance, la familiarité et les avantages en termes de coût du PET maintiendront son leadership, la capacité des cartons aseptiques à réduire la dépendance à la chaîne du froid et les pertes dans les marchés éloignés du CCG les positionne pour capter 25 à 30 % du segment d'ici 2029-2030, à condition que les marques investissent dans l'éducation des consommateurs sur la recyclabilité et les avantages du stockage à température ambiante.

Par catégorie de prix : le segment premium gagne du terrain malgré l'ancrage du marché grande consommation

Le thé prêt-à-boire grande consommation a dominé 77,68 % des ventes en 2025, porté par les marques distributeurs en hypermarchés et les marques multinationales ciblant les consommateurs sensibles aux prix en Arabie saoudite via des enseignes telles que Lulu, Carrefour et Panda. En revanche, le thé prêt-à-boire premium se développe à un TCAC de 12,05 % jusqu'en 2031, ciblant les consommateurs aisés de Dubai Marina, de l'île Saadiyat d'Abou Dhabi et du Quartier diplomatique de Riyad qui valorisent les certifications biologiques, l'approvisionnement à source unique et les ingrédients fonctionnels plutôt que le coût. Des marques comme Nai Arabia, proposant des thés glacés 100 % naturels dans des saveurs telles que Hibiscus Pomegranate Rose, Peach Mango Jasmine et Moroccan Mint, se vendent à des prix 30 à 50 % supérieurs aux produits grande consommation, mais ont réussi à obtenir une distribution sur les plateformes de commerce électronique du CCG et chez les détaillants spécialisés. Les mélanges ayurvédiques de Seha Wellness, proposés à 40 AED (11 USD) pour 75 grammes avec livraison dans le CCG en 2 à 3 jours, illustrent comment des bénéfices fonctionnels — soulagement du stress, santé intestinale et immunité — justifient une tarification premium lorsqu'ils s'accompagnent de récits patrimoniaux.

Les acteurs régionaux établis élèvent également le thé prêt-à-boire grâce à des investissements stratégiques. Le plan de 18 milliards SAR d'Almarai jusqu'en 2028, associé à un partenariat de cinq ans avec SIG pour l'expansion de l'emballage aseptique, démontre une premiumisation transversale dans les boissons adjacentes aux produits laitiers, informant les stratégies de thé prêt-à-boire. La refonte de marque mondiale de Lipton en mai 2025, introduisant des mélanges English Breakfast et Earl Grey aux côtés de thés glacés à faible teneur en sucre et sans sucre, positionne la marque pour les segments premium-abordable où les allégations santé rejoignent l'accessibilité tarifaire. L'appétit de la région pour la sophistication se reflète dans les 310 millions USD de ventes d'alcools de Dubai Duty Free, suggérant que les thés prêts-à-boire premium sans alcool peuvent attirer des consommateurs flexibles âgés de 21 à 45 ans dans les hôtels et les salons. Si les produits grande consommation maintiendront leur leadership en volume grâce à leur distribution ancrée et leurs avantages en termes de coût, les thés prêts-à-boire premium pourraient capter 25 à 30 % de la valeur d'ici 2029-2030 si les marques investissent dans l'éducation des consommateurs, le récit autour des ingrédients fonctionnels, la transparence de la chaîne d'approvisionnement et les certifications de durabilité qui résonnent auprès des consommateurs aisés du Moyen-Orient.

Par canal de distribution : le HoReCa dépasse le commerce de détail malgré la domination du commerce hors domicile

Les canaux hors domicile, comprenant les supermarchés, les hypermarchés, les épiceries de proximité et le commerce en ligne, ont représenté 61,95 % du volume du thé prêt-à-boire au Moyen-Orient en 2025, reflétant des décennies d'investissements dans la distribution moderne et l'infrastructure de chaîne du froid. Les supermarchés et hypermarchés dominent aux Émirats arabes unis et en Arabie saoudite, les enseignes telles que Lulu, Carrefour et Panda proposant du thé prêt-à-boire réfrigéré dans des têtes de gondole et des réfrigérateurs en caisse. Les épiceries de proximité et les kiosques de stations-service répondent aux achats impulsifs aux heures de pointe, notamment pour les bouteilles PET en portion individuelle et les canettes métalliques conçues pour la consommation en déplacement. Le commerce en ligne se développe rapidement, les applications de commerce rapide livrant des boissons réfrigérées en moins de 30 minutes. Parallèlement, les marques en vente directe aux consommateurs comme Seha Wellness et Nai Arabia tirent parti du commerce électronique et de l'engagement sur les réseaux sociaux pour contourner les canaux de distribution traditionnels et dégager des marges plus élevées.

Le commerce de bouche (HoReCa) croît à un TCAC de 12,54 % jusqu'en 2031, porté par l'expansion du secteur de la restauration aux Émirats arabes unis, notamment les cafés de spécialité de Dubaï et le segment de la gastronomie d'Abou Dhabi. La méga-usine d'Alesayi Beverage Corporation à Djeddah a installé des systèmes aseptiques bag-in-box SIG (sacs de 10 litres avec film SIG 2Pure) pour la distribution en vrac HoReCa, permettant aux cafés et aux restaurants de proposer du thé prêt-à-boire à la pression de manière cohérente sans compromettre la durée de conservation. Les plateformes B2B numériques jouent également un rôle, Coca-Cola Europacific Partners ayant déclaré plus de 2,3 milliards EUR de chiffre d'affaires annuel via myCCEP.com dans 13 marchés, soulignant le potentiel des commandes en ligne pour doper les volumes dans le HoReCa et le commerce de détail indépendant, bien que les données de pénétration spécifiques au Moyen-Orient restent non divulguées.

Analyse géographique

En 2025, l'Arabie saoudite a dominé le marché du thé prêt-à-boire au Moyen-Orient avec une part de 55,30 %, soutenue par d'importants investissements des acteurs multinationaux. PepsiCo s'est engagé à investir 9 milliards SAR (environ 2,4 milliards USD) sur huit ans, tandis que Nestlé a promis 7 milliards SAR sur la prochaine décennie. Le lancement en décembre 2024 par PepsiCo de la boisson énergisante Sting et l'ouverture en avril 2025 d'un siège régional élargi à Riyad, doté d'un centre de R&D de 30 millions SAR (8 millions USD), témoignent de l'approfondissement de la localisation et des efforts de développement de produits de l'entreprise. La pose de la première pierre en octobre 2024 par Nestlé de sa première usine alimentaire saoudienne, une installation de 72 millions USD d'une capacité annuelle de 15 000 tonnes, signale une expansion potentielle vers la production de thé prêt-à-boire. Les évolutions réglementaires, notamment la déclaration obligatoire de la caféine, les avertissements sur les niveaux élevés de sel et les icônes d'activité physique entrés en vigueur en juillet 2025, augmentent les coûts de conformité mais créent également des opportunités pour des références reformulées axées sur la santé. Les innovations locales, comme Milaf Cola, une boisson gazeuse à base de dattes lancée par Thurath Al-Madina en décembre 2024 et distribuée via le groupe Lulu, illustrent l'attrait croissant des produits culturellement pertinents, notamment après une baisse de 7 % des ventes des marques de boissons occidentales au premier semestre 2024.

Les Émirats arabes unis, bien que plus petits en termes de part de marché, servent de plaque tournante régionale pour les réexportations et l'innovation. Le Centre du thé DMCC de Dubaï a traité plus de 24 400 tonnes métriques de thé en 2024, et le pays représente plus de la moitié des réexportations mondiales de thé, permettant des stratégies de gestion des stocks en flux tendu. Le système d'étiquetage Nutri-Mark en face avant d'emballage, lancé en juin 2025, évalue les produits sur la teneur en sucre, en sodium et en graisses saturées, susceptible d'affecter l'attrait du thé prêt-à-boire sucré. Un écosystème dynamique de thé aux herbes a émergé, avec des startups comme Seha Wellness, Nai Arabia, MyPekoe, SAC Herbal, Al Malaky Royal, BRW Society, Sy'a Teas et Balqees tirant parti du commerce électronique et des réseaux sociaux pour contourner le commerce de détail traditionnel. Des offres innovantes telles que le Latte au Cordyceps et les chocolats infusés au Reishi de Tania's Teahouse reflètent l'intérêt croissant des consommateurs pour les adaptogènes et les ingrédients fonctionnels, susceptibles d'influencer le développement du thé prêt-à-boire.

Les autres marchés du CCG affichent des dynamiques de croissance variées. Le Qatar devrait enregistrer le TCAC géographique le plus rapide à 11,55 % jusqu'en 2031, porté par l'expansion de l'hôtellerie et les investissements touristiques. La taxe d'accise de 31,7 % d'Oman sur les boissons sucrées incite à formuler des thés prêts-à-boire à faible teneur en sucre, tandis que Bahreïn impose des exigences réglementaires strictes qui favorisent les marques établies. Les exportations vers la Jordanie, l'Égypte et l'Irak offrent des opportunités, bien que l'instabilité politique et les complexités d'importation posent des défis. La solide base manufacturière de l'Arabie saoudite et l'infrastructure de réexportation des Émirats arabes unis les positionnent comme des moteurs régionaux, tandis que la croissance portée par l'hôtellerie au Qatar et la reformulation fiscalement incitative à Oman créent des opportunités ciblées pour les références de thé prêt-à-boire premium et fonctionnel.

Paysage concurrentiel

Le marché du thé prêt-à-boire au Moyen-Orient est modérément consolidé, avec des multinationales mondiales telles que PepsiCo, Coca-Cola, Nestlé et Keurig Dr Pepper en concurrence avec des acteurs régionaux établis. L'innovation dans les saveurs localisées, les chaînes d'approvisionnement certifiées halal et de solides réseaux de distribution sont les principaux moteurs de la concurrence. Les récents boycotts de consommateurs à l'encontre des marques occidentales dans certaines parties de la région ont perturbé la dynamique de la catégorie, accélérant la demande pour des alternatives culturellement alignées et positionnées localement, et créant des opportunités pour les marques régionales et émergentes d'entrer sur le marché.

Les principaux acteurs alignent leurs stratégies autour de trois piliers essentiels. La localisation reste cruciale, soutenue par des investissements dans des centres régionaux de R&D et des installations de production pour adapter les produits aux préférences gustatives locales. La premiumisation gagne du terrain grâce à des thés prêts-à-boire naturels, axés sur le bien-être et inspirés du patrimoine, positionnés à des prix plus élevés. En parallèle, des stratégies de mise sur le marché prioritairement numériques, incluant les plateformes de commande B2B et le commerce électronique direct au consommateur, améliorent l'accès au marché, réduisent les frictions de distribution et renforcent l'engagement entre les marques et les consommateurs.

À l'avenir, des créneaux de croissance sont visibles dans les thés prêts-à-boire fonctionnels aux bénéfices pour la santé, l'humeur ou la digestion, ainsi que dans les formats de distribution en vrac économiques pour le canal HoReCa. L'adoption des technologies dans l'emballage aseptique et durable, la mise en bouteille à grande vitesse et la traçabilité numérique améliorent l'efficacité et la transparence. Dans le même temps, l'évolution des réglementations d'étiquetage en Arabie saoudite et aux Émirats arabes unis relève les seuils de conformité, favorisant les acteurs disposant de solides capacités réglementaires tout en nivelant le terrain en forçant la reformulation et la mise à niveau des emballages. Les marques régionales plus petites capitalisent de plus en plus sur ces évolutions en mettant l'accent sur les plantes médicinales locales, les accréditations halal et la transparence de la chaîne d'approvisionnement pour se différencier des acteurs établis.

Principaux acteurs du secteur du thé prêt-à-boire au Moyen-Orient

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Rauch Fruchtsäfte GmbH & Co OG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : PepsiCo a inauguré un siège régional élargi pour le Moyen-Orient à Riyad et annoncé l'ouverture d'un centre de R&D de 30 millions SAR (8 millions USD) en Arabie saoudite, renforçant sa capacité de localisation pour l'innovation en matière de boissons adaptées aux préférences des consommateurs du CCG et aux exigences réglementaires.

- Février 2025 : iPRO de Coca-Cola s'est associé à Al Rabie d'Arabie saoudite pour lancer des boissons d'hydratation dans le Royaume, tirant parti du réseau de distribution établi d'Al Rabie pour concurrencer dans le segment des boissons fonctionnelles adjacent au thé prêt-à-boire.

- Novembre 2024 : Almarai a sélectionné SIG comme partenaire stratégique pour une expansion de l'emballage aseptique sur cinq ans, alignée sur le plan d'investissement de 18 milliards SAR (4,8 milliards USD) de l'entreprise jusqu'en 2028, axé sur les produits laitiers, les jus et les éventuelles références de thé prêt-à-boire.

Portée du rapport sur le marché du thé prêt-à-boire au Moyen-Orient

Le thé vert, le thé aux herbes et le thé glacé sont couverts comme segments par type de boisson gazeuse. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Le commerce hors domicile et le commerce de bouche sont couverts comme segments par canal de distribution. Le Qatar, l'Arabie saoudite et les Émirats arabes unis sont couverts comme segments par pays.| Thé vert |

| Thé aux herbes |

| Thé glacé |

| Autres thés prêts-à-boire |

| Emballages aseptiques |

| Bouteilles en verre |

| Canettes métalliques |

| Bouteilles PET |

| Grande consommation |

| Premium |

| Commerce de bouche (HoReCa) | |

| Commerce hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de commerce en ligne | |

| Autre canal de distribution |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du Moyen-Orient |

| Par type de produit | Thé vert | |

| Thé aux herbes | ||

| Thé glacé | ||

| Autres thés prêts-à-boire | ||

| Par type d'emballage | Emballages aseptiques | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Bouteilles PET | ||

| Catégorie de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Commerce de bouche (HoReCa) | |

| Commerce hors domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de commerce en ligne | ||

| Autre canal de distribution | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement des colas, des limonades, des orangeades et diverses sodas aux arômes de fruits. Commercialisées en canettes, en bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés, qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire et café prêt-à-boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, aromatisées et sucrées, conditionnées en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des préparations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et convenablement conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, de l'exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruit/arôme de fruit avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruit/légume fabriqué à partir de fruit sous forme de jus sans adjonction d'eau pour compenser le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruit. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruit/légume contenant jusqu'à 24 % d'extrait de fruit/légume. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruit, avec des teneurs minimales légales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux appelé concentré de jus. |

| Café prêt-à-boire | Boissons à base de café conditionnées qui sont vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec de la glace. |

| Café cold brew | Le cold brew, également appelé extraction à froid ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire est un produit de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson préparée à partir de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et aide à la perte de poids. |

| Thé aux herbes | Les boissons de thé aux herbes sont préparées à partir de l'infusion ou de la décoction de plantes médicinales, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeifiées et peuvent également contenir du sucre, d'autres édulcorants, ou des extraits de plantes, parmi de nombreux autres ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice, mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration inférieure en sel et en sucre par rapport au corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau enrichie en minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de bouche | Le commerce de bouche désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Commerce hors domicile | Le commerce hors domicile désigne généralement des lieux comme les cavistes, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et du carburant. |

| Boutique spécialisée | Une boutique spécialisée est un magasin qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte. |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un bouchon pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les briques de type Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET est une bouteille en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable est un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Milléniaux | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire / gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix inférieurs en principe à un « prix de détail normal » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les produits à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée de manière récréative, comme amplificateur cognitif léger pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée, généralement aromatisée à la vanille et basée sur le goût d'un ice cream float. |

| Root beer | Le root beer est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. Le root beer est généralement, mais pas exclusivement, non alcoolisé, sans caféine, sucré et gazeux. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement