Taille et part du marché de la MRO des bateaux et navires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.38 Milliards de dollars |

| Taille du Marché (2031) | 55.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

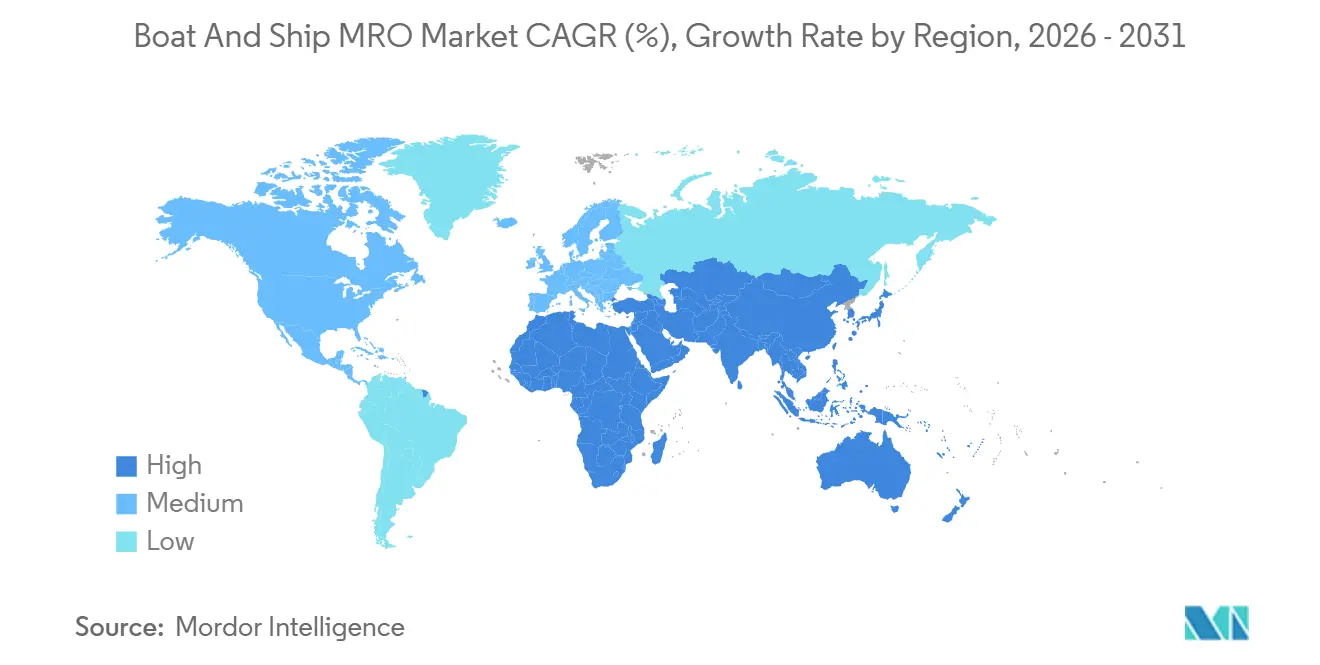

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

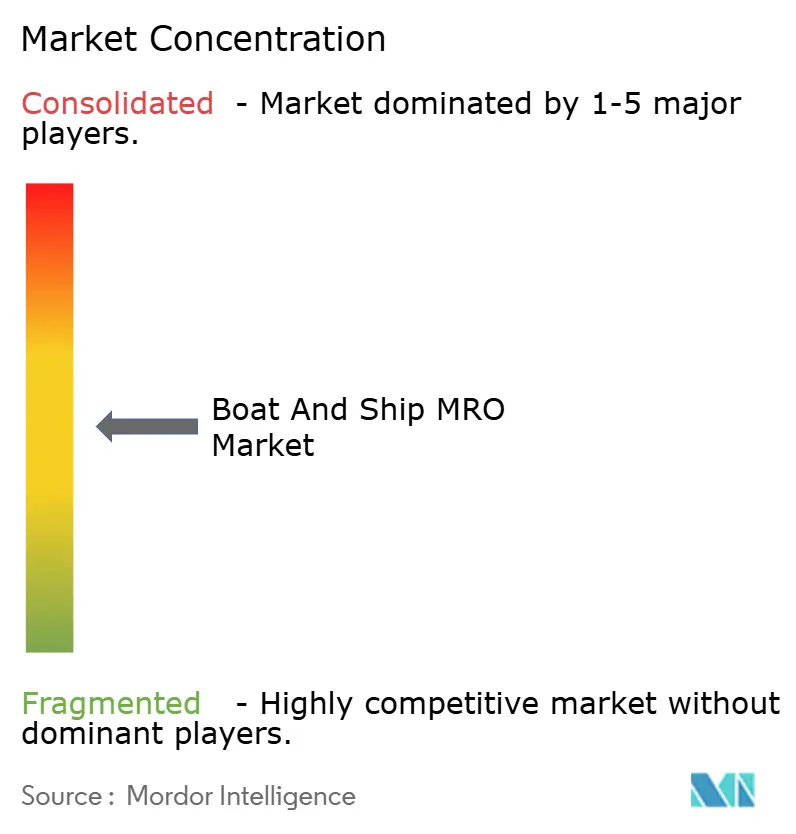

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des bateaux et navires par Mordor Intelligence

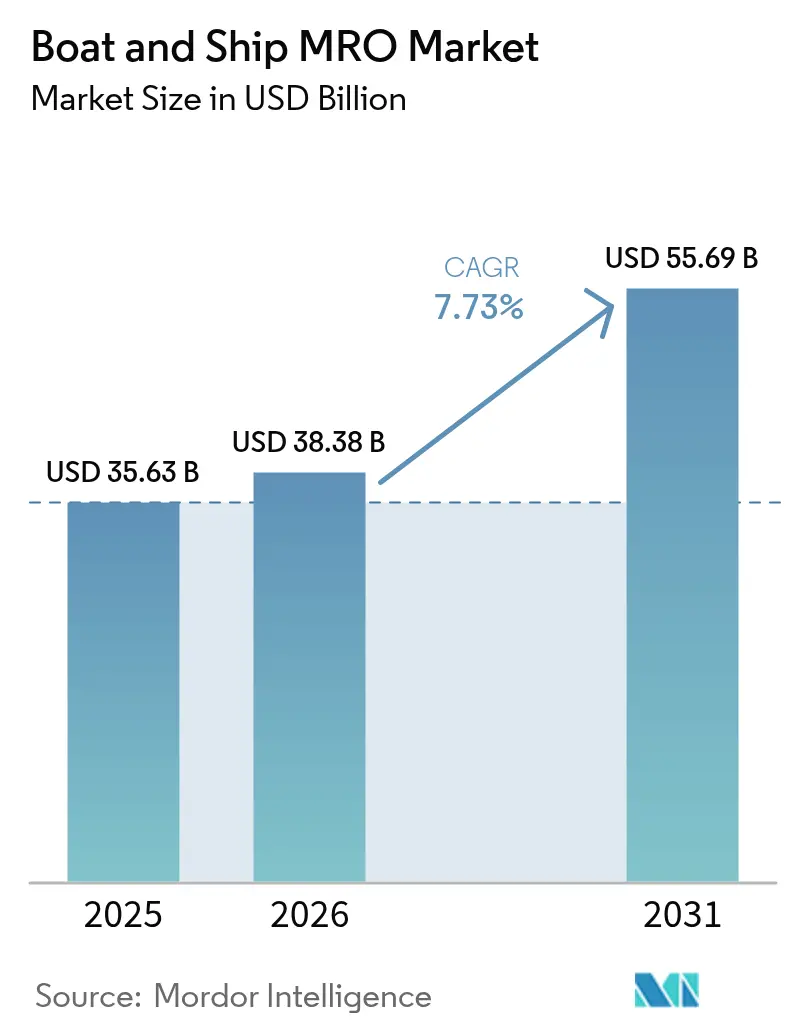

La taille du marché de la MRO des bateaux et navires est projetée à 35,63 milliards USD en 2025, 38,38 milliards USD en 2026, et devrait atteindre 55,69 milliards USD d'ici 2031, avec un CAGR de 7,73 % de 2026 à 2031. En 2024, les propriétaires de flottes sont aux prises avec des coûts croissants et des exigences de conformité strictes. L'âge moyen des navires a atteint un seuil significatif, coïncidant avec le resserrement par l'Organisation Maritime Internationale (OMI) des seuils de performance à travers son régime d'Indice d'Efficacité Énergétique des Navires Existants (EEXI) et d'Indicateur d'Intensité Carbone (CII), devant entrer en vigueur dans un avenir proche. Bien que la surveillance basée sur l'état prolonge les intervalles d'amarrage, la portée des révisions lors de chaque visite s'élargit. Ce changement a entraîné une augmentation notable des factures moyennes de chantier. Les plateformes de maintenance prédictive, portées par des équipementiers tels que Wärtsilä et ABB, supervisent désormais un nombre substantiel de navires, entraînant une réduction significative des temps d'arrêt non planifiés. Par ailleurs, les subventions aux rétrofits verts en Europe et en Amérique du Nord stimulent l'adoption de technologies telles que les épurateurs, les systèmes d'eau de ballast et les moteurs bi-carburant. Cette tendance contraint les chantiers de taille intermédiaire à se spécialiser ou à céder des travaux à des réseaux d'équipementiers plus grands et intégrés verticalement.

Principaux enseignements du rapport

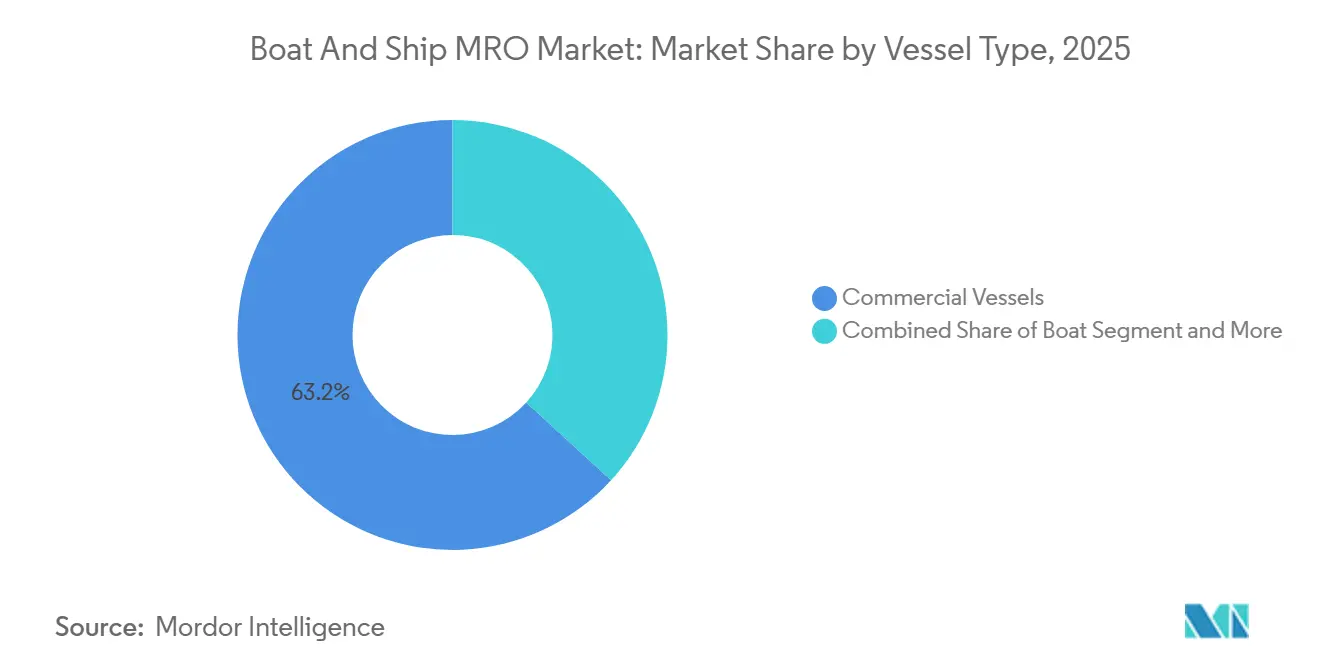

- Par type de navire, les navires commerciaux ont dominé avec 63,17 % de la part de marché de la MRO des bateaux et navires en 2025 et devraient afficher le CAGR le plus élevé de 7,75 % jusqu'en 2031.

- Par application du navire, les plateformes commerciales représentaient 58,73 % de la taille du marché de la MRO des bateaux et navires en 2025, tandis que les programmes de défense progressent à un CAGR de 7,87 % jusqu'en 2031.

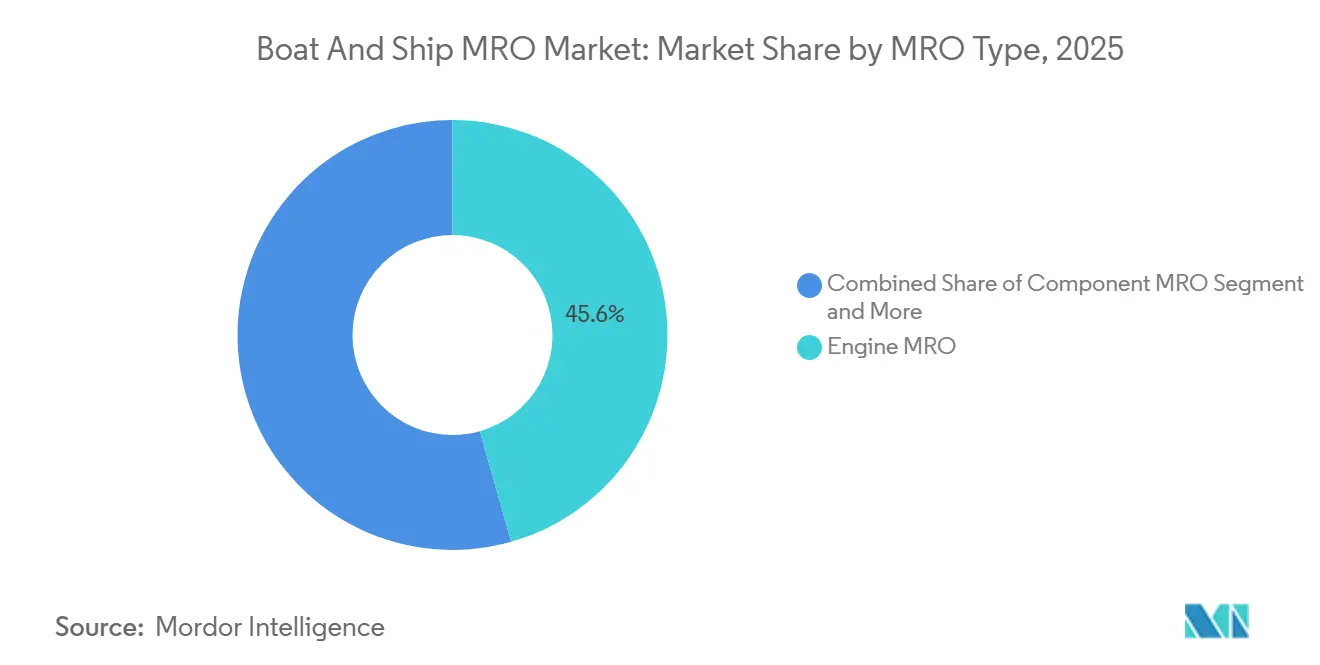

- Par type de MRO, les travaux sur les moteurs représentaient 45,56 % des dépenses de 2025, tandis que les modifications et rétrofits devraient se développer à un CAGR de 7,78 % jusqu'en 2031.

- Par type de prestataire de services, les chantiers indépendants détenaient une part de 52,37 % en 2025, mais les réseaux affiliés aux équipementiers devraient connaître la croissance la plus rapide à 7,85 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 36,73 % des revenus en 2025 et devrait maintenir une trajectoire de croissance de 7,83 %, soutenue par la consolidation des chantiers chinois et l'initiative indienne Sagarmala pour le transport maritime côtier.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la MRO des bateaux et navires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats environnementaux plus stricts de l'OMI | +1.8% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'application | Moyen terme (2-4 ans) |

| Vieillissement de la flotte mondiale de navires | +1.5% | Mondial, concentré en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du commerce maritime commercial | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Budget de modernisation de la flotte navale | +1.0% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive par les chantiers de taille intermédiaire | +0.9% | Europe et Amérique du Nord en tant que premiers adoptants, Asie-Pacifique en phase de montée en puissance | Court terme (≤ 2 ans) |

| Subventions aux rétrofits verts pour les embarcations de tourisme côtier | +0.6% | Europe (Méditerranée, Baltique), Amérique du Nord (Grands Lacs, États côtiers) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats environnementaux plus stricts de l'OMI

En 2026, les règles EEXI et CII sont entrées pleinement en vigueur, imposant des pénalités aux navires classés dans les bandes de performance inférieures. Cela a incité les armateurs à adopter des rétrofits d'efficacité énergétique, notamment des mesures telles que des revêtements de coque à faible friction, le repitchage des hélices et la déclassification des moteurs. À partir de 2027, FuelEU Maritime imposera des pénalités financières pour les voyages à destination de l'UE. Cela rend économiquement viable pour les navires, en particulier ceux ayant une durée de vie résiduelle significative, d'envisager la conversion aux épurateurs ou au GNL. En 2024, Maersk a entrepris des rétrofits sur une part substantielle de ses porte-conteneurs, réalisant une réduction notable de la consommation de carburant de la flotte et reportant les commandes de nouvelles constructions [1]"Rapport de durabilité 2025," Maersk, maersk.com . Les retards d'installation des systèmes d'eau de ballast s'étendent désormais jusqu'à mi-2026 dans les chantiers de Singapour et de Corée du Sud, renforçant l'avantage concurrentiel des installations détenant des approbations de classe et des alliances avec les équipementiers.

Vieillissement de la flotte mondiale de navires

L'âge médian des flottes marchandes a considérablement augmenté, les armateurs ayant retardé les nouvelles constructions pendant la pandémie. Pour les navires plus anciens, les renouvellements d'acier représentent désormais une part substantielle des budgets de cale sèche. Pendant ce temps, les factures de moteurs sont principalement générées par le meulage des vilebrequins et les révisions des turbocompresseurs. Cette tendance est évidente dans la flotte Jones Act américaine, où l'âge moyen des pétroliers continue d'augmenter. Les coûts de remplacement devenant prohibitifs, les opérateurs s'engagent de plus en plus dans des révisions continues en milieu de vie. De plus, les chantiers indépendants, n'ayant pas accès aux données techniques des équipementiers, rencontrent des difficultés pour exécuter des mises à niveau complexes de moteurs diesel, ce qui entraîne un transfert de ces travaux vers des centres de service de marque.

Croissance du commerce maritime commercial

Ces dernières années, les volumes maritimes ont considérablement augmenté, portés par les flux de conteneurs d'Asie vers l'Amérique du Nord et les exportations américaines de GNL vers l'Europe. Les très grands porte-conteneurs (ULCV) et les grands transporteurs de brut (VLCC) nécessitent désormais des cales de radoub avec des largeurs de faisceau plus importantes, marginalisant les installations de taille intermédiaire. Sur la même période, MSC a effectué de nombreuses mises en cale sèche dans plusieurs pays, optant pour des chantiers offrant des délais d'exécution rapides et des capacités d'épuration. De nouveaux pôles régionaux émergent aux Émirats arabes unis et en Inde, portés par des corridors tels que le Corridor économique Inde-Moyen-Orient-Europe.

Budget de modernisation de la flotte navale

Au cours de l'exercice 2026, la Marine américaine a alloué un budget substantiel à la construction navale, avec une part significative dirigée vers les SNLE de classe Columbia. Ces navires nécessiteront des services spécialisés de maintenance, réparation et révision (MRO) dans des installations clés, notamment Electric Boat et Newport News. Pendant ce temps, le Japon, l'Inde et la Corée du Sud développent activement leurs flottes de destroyers et de sous-marins. Ils intègrent des clauses de soutien à long terme dans leurs contrats, assurant une utilisation soutenue des chantiers pendant des décennies. De plus, ces contrats de défense, caractérisés par des conditions à coût majoré, exigent des habilitations de sécurité, renforçant ainsi les positions des acteurs établis du secteur tels que Huntington Ingalls, BAE Systems et Fincantieri.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte intensité capitalistique et rareté de la capacité de cale | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité du prix des carburants marins limitant les budgets | -0.6% | Mondial, plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans la réparation de coques en matériaux composites | -0.4% | Europe et Amérique du Nord, impact de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût de conformité en cybersécurité pour les navires connectés | -0.3% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité capitalistique et rareté de la capacité de cale

La construction d'une nouvelle cale pour les grands navires peut nécessiter des investissements significatifs et prendre plusieurs années, un calendrier qui décourage l'expansion dans les zones réglementées. Les chantiers navals de la côte Est des États-Unis opèrent à pleine capacité, les projets navals dominant les créneaux les plus recherchés ; par exemple, une grande installation à Norfolk a consacré une part substantielle de sa capacité aux navires de combat de surface de la Marine. Les autorisations environnementales peuvent allonger ces délais, comme l'illustre le récent blocage par la Commission côtière de Californie d'une extension de cale à San Diego.

Volatilité du prix des carburants marins limitant les budgets

En 2024-2025, les prix du fioul à très faible teneur en soufre ont fluctué de manière significative. Une hausse notable des prix pourrait éliminer les bénéfices d'un vraquier de petite taille, incitant les armateurs à reporter des activités de maintenance telles que la peinture et les travaux d'acier. Dans les pôles européens, les prix du GNL pour le soutage ont également affiché une volatilité considérable, entraînant le report de certains rétrofits bi-carburant. Les chantiers indépendants, dépendants des contrats au comptant, ont fait face à des annulations alors que les opérateurs privilégiaient la conservation de trésorerie. En revanche, les réseaux d'équipementiers ont bénéficié de la stabilité offerte par les accords de service pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : la domination commerciale masque la complexité des yachts

Les navires commerciaux détenaient 63,17 % de la part de marché de la MRO des bateaux et navires en 2025 et devraient afficher un CAGR de 7,75 % jusqu'en 2031. Avec une flotte mondiale étendue, les récentes restrictions de tirant d'eau du Canal de Panama ont incité les porte-conteneurs à renouveler leurs revêtements de coque, leur permettant de conserver leurs créneaux de transit. Bien que les yachts représentent une classe de tonnage plus petite, ils génèrent des rendements premium sur une base de dollar par mètre. Les chantiers européens dans des pays clés ont sécurisé la majorité des refontes à haute valeur ajoutée récemment. Cependant, les pénuries de main-d'œuvre dans les réparations de matériaux composites ont considérablement allongé les délais d'attente. La demande pour les bateaux de plaisance reste fragmentée, canalisée à travers les marinas et les techniciens mobiles. En revanche, les navires de recherche et les dragues dépendent de chantiers spécialisés dans le calibrage des systèmes de positionnement dynamique. Par conséquent, le marché de la MRO des bateaux et navires présente des modèles de service variés, limitant les économies d'échelle dans ses sous-segments.

Le cycle de rétrofit de la flotte commerciale, avec les seules installations d'épurateurs projetées pour contribuer significativement au marché dans les années à venir, constitue une pierre angulaire du marché de la MRO des bateaux et navires. Tandis que les refontes de yachts sont influencées par les dépenses discrétionnaires des particuliers fortunés — en contraction ces dernières années mais avec un rebond attendu dans un avenir proche — les travaux sur les bateaux restent soumis aux fluctuations saisonnières. Ces demandes saisonnières créent des défis de dotation en personnel chaque printemps en Amérique du Nord. Ces disparités contraignent les chantiers à se spécialiser ; ceux qui tentent de couvrir à la fois les yachts et les coques commerciales se retrouvent fréquemment aux prises avec une sous-performance des marges, conséquence de décalages en matière d'outillage et de compétences.

Par application du navire : la défense dépasse la croissance commerciale

Le trafic commercial représentait 58,73 % du marché de la MRO des bateaux et navires en 2025, mais les projets navals devraient enregistrer le CAGR le plus rapide de 7,87 % jusqu'en 2031, à mesure que les budgets de modernisation augmentent. La Marine américaine réalise un investissement significatif pour développer les installations de Groton afin de soutenir les opérations du cycle de vie de la classe Columbia. Pendant ce temps, le Japon a approuvé une augmentation notable de son budget de défense maritime pour le prochain exercice fiscal. Bien que les revenus commerciaux dépassent ceux du secteur de la défense, les premiers font face à des marges qui se réduisent en raison des appels d'offres concurrentiels, incitant les chantiers navals à se concentrer sur les contrats navals prolongés.

Les opérations de Maintenance, Réparation et Révision (MRO) de défense sont contraintes par des mandats rigoureux en matière de cybersécurité et la conformité au Supplément de Réglementation Fédérale d'Acquisition de la Défense (DFARS). Ces exigences imposent des coûts d'infrastructure substantiels aux chantiers navals, élevant ainsi les barrières à l'entrée. Les entités commerciales adoptent de plus en plus des contrats de disponibilité navale, acceptant des frais annuels fixes en échange de garanties de disponibilité, un modèle qui bénéficie principalement aux réseaux d'Équipementiers Originaux (OEM). Dans le segment de la MRO des navires privés, le marché reste très fragmenté, la réputation d'un chantier l'emportant sur les considérations de prix dans le processus de sélection.

Par type de MRO : les rétrofits s'accélèrent sous la pression réglementaire

Les travaux sur les moteurs représentaient 45,56 % des dépenses de 2025, mais les rétrofits afficheront le CAGR le plus rapide de 7,78 % jusqu'en 2031, portés par les conversions aux épurateurs, aux systèmes d'eau de ballast et aux moteurs bi-carburant. Wärtsilä a signalé une augmentation significative des réservations de rétrofits en 2025 pour ses moteurs bi-carburant, soulignant un changement stratégique. Pendant ce temps, la MRO des composants tire parti de l'analyse prédictive, entraînant une réduction notable des réparations d'urgence pour les flottes utilisant la suite de surveillance d'ABB.

Les opérations de cale sèche et de coque restent à forte intensité capitalistique, car l'amortissement des cales de radoub exige un volume de travail substantiel. Grâce aux capteurs approuvés par les sociétés de classification, les inspections basées sur l'état permettent désormais aux navires d'atteindre des fenêtres d'amarrage prolongées. Cela soulage non seulement les pressions de planification, mais élargit également la portée des travaux lors de chaque visite. Par conséquent, les rétrofits génèrent une demande constante et à haute valeur ajoutée, consolident les relations entre les chantiers, les approbations de classification et les partenariats avec les équipementiers, et créent une séparation distincte par rapport aux ateliers de réparation standard.

Par type de prestataire de services : les réseaux d'équipementiers gagnent des parts

Les prestataires indépendants ont conservé une part de 52,37 % en 2025, mais les MRO affiliés aux équipementiers devraient croître à un taux composé de 7,85 % jusqu'en 2031. En une période relativement courte, l'organisation de services mondiale de Wärtsilä et les contrats PerformancePlus de Rolls-Royce, qui combinent diagnostics à distance et garanties de performance, ont capturé une part significative des accords pour les navires commerciaux en Europe.

Les chantiers indépendants, notamment en Turquie et en Roumanie, proposent des prix considérablement inférieurs à ceux de leurs homologues d'Europe occidentale pour les travaux d'acier de coque et de peinture, des domaines où les données propriétaires ont moins de poids. Bien que les installations d'opérateurs internes puissent gérer les réparations quotidiennes, elles manquent d'envergure pour les révisions importantes. Par conséquent, le marché de la MRO des bateaux et navires se divise en deux segments distincts : les écosystèmes d'équipementiers de haute technologie et les indépendants rentables, laissant un terrain intermédiaire en diminution.

Analyse géographique

L'Asie-Pacifique a dominé le marché de la MRO des bateaux et navires, représentant 36,73 % des revenus en 2025 et devrait croître à un CAGR de 7,83 % jusqu'en 2031. La consolidation chinoise menée par CSSC, le récent accord de Hanwha Ocean avec Philly Shipyard, marquant le retour de la Corée du Sud dans le Jones Act, et les expansions Sagarmala de l'Inde sont des moteurs essentiels. Seatrium, basé à Singapour, a sécurisé un contrat significatif pour les refontes de navires éoliens offshore à court terme, capitalisant sur les forces combinées de Keppel et Sembcorp [2]"Rapport annuel 2025," Seatrium Ltd., seatrium.com . Tandis que le programme japonais de prolongation de la durée de vie des sous-marins stimule la demande dans les chantiers Mitsubishi et Kawasaki, les tensions géopolitiques freinent l'intérêt des armateurs occidentaux pour les installations chinoises.

L'Amérique du Nord est aux prises avec une pénurie de cales, les commandes navales consommant une part substantielle de la capacité disponible. Le Jones Act, bien que protecteur, gonfle considérablement les coûts de MRO nationaux par rapport aux normes mondiales. Récemment, Seaspan du Canada a décroché un contrat significatif pour la MRO de brise-glaces, et des chantiers américains comme NASSCO équilibrent les réservations navales et commerciales bien dans le futur, poussant les opérateurs à envisager les cales mexicaines.

L'Europe harmonise les projets navals et de yachts à haute valeur ajoutée avec des propositions commerciales compétitives de Turquie et de Roumanie. Le contrat de Fincantieri pour le navire amphibie de la Marine italienne comprend des engagements de cycle de vie sur plusieurs décennies, et l'exportation par Navantia des sous-marins S-80 Plus assure que les installations espagnoles restent occupées pour une période prolongée [3]"Points forts du budget de construction navale de l'exercice 2026," Marine américaine, navy.mil . Bien que les subventions du Fonds d'Innovation de l'UE pour les rétrofits verts favorisent les chantiers locaux, les armateurs soucieux de leur budget continuent d'envoyer leurs pétroliers dans les cales de radoub turques, bénéficiant d'économies de coûts significatives.

Paysage concurrentiel

Les principaux acteurs détiennent une part significative de la capacité mondiale de cale sèche, indiquant un marché modérément concentré. Aux États-Unis et au Royaume-Uni, Huntington Ingalls et BAE Systems dominent le secteur de la MRO navale, tirant parti de leur expertise en propulsion nucléaire et détenant des habilitations de sécurité cruciales. Pendant ce temps, Fincantieri, Naval Group et thyssenkrupp Marine Systems dirigent les initiatives de défense en Europe continentale. Dans l'arène commerciale, Damen, Seatrium et Cosco se disputent les contrats de coque, en mettant l'accent sur la rapidité d'exécution et la tarification.

Les réseaux de services des équipementiers tels que Wärtsilä, Rolls-Royce et Caterpillar renforcent leur présence sur le marché. En intégrant l'analyse prédictive à leurs monopoles sur les pièces détachées, ils fidélisent efficacement leurs clients dans des écosystèmes propriétaires. Bien que les niches à haute marge telles que les réparations de coques en matériaux composites, la maintenance des navires autonomes et les rétrofits d'électrification offrent des opportunités lucratives, elles nécessitent des compétences avancées et des investissements en capital significatifs.

Soutenus par l'État, les acteurs coréens Hanwha Ocean et HD Hyundai proposent des offres compétitives qui défient les acteurs établis sur les contrats Jones Act et de marine alliée, exerçant une pression sur les marges bénéficiaires. Dans un mouvement favorisant les chantiers numériquement avancés, les sociétés de classification révisent les réglementations pour permettre des intervalles d'inspection basés sur l'état, réduisant la demande pour les cycles de cale traditionnels.

Leaders du secteur de la MRO des bateaux et navires

BAE Systems plc

Huntington Ingalls Industries Inc.

Damen Shipyards Group

Hyundai Heavy Industries Co.

Seatrium Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Seatrium Offshore Technology et Cochin Shipyard Limited ont signé un protocole d'accord, visant des projets collaboratifs de MRO (Maintenance, Réparation et Révision) dans toute l'Asie. Ce partenariat vise à tirer parti des forces des deux entreprises pour répondre à la demande croissante de services MRO dans la région, améliorant l'efficacité opérationnelle et élargissant leur présence sur le marché.

- Août 2025 : Hyundai Heavy Industries a sécurisé la révision programmée de l'USNS Alan Shepard à Ulsan. Ce projet met en évidence l'expertise de Hyundai Heavy Industries en matière de maintenance et de réparation navales, renforçant davantage sa position sur le marché mondial de la construction et de la réparation navales.

- Août 2025 : Vigor Marine Group et Samsung Heavy Industries se sont associés pour développer considérablement les options de MRO dans l'Indo-Pacifique pour la Marine américaine et le Commandement du transport maritime militaire (MSC).

Portée du rapport mondial sur le marché de la MRO des bateaux et navires

La portée du rapport comprend le type de navire (bateau, yacht et autres), l'application du navire (privé et autres), le type de MRO (MRO moteur et autres), le type de prestataire de services (chantiers indépendants et autres) et la géographie.

| Bateau |

| Yacht |

| Navires commerciaux |

| Autres types |

| Privé |

| Commercial |

| Défense |

| MRO moteur |

| MRO des composants |

| Cale sèche / Coque |

| Modifications et rétrofits |

| Autres types |

| Chantiers indépendants |

| MRO affiliés aux équipementiers |

| Installations d'opérateurs internes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de navire | Bateau | |

| Yacht | ||

| Navires commerciaux | ||

| Autres types | ||

| Par application du navire | Privé | |

| Commercial | ||

| Défense | ||

| Par type de MRO | MRO moteur | |

| MRO des composants | ||

| Cale sèche / Coque | ||

| Modifications et rétrofits | ||

| Autres types | ||

| Par type de prestataire de services | Chantiers indépendants | |

| MRO affiliés aux équipementiers | ||

| Installations d'opérateurs internes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle valeur le marché de la MRO des bateaux et navires atteindra-t-il d'ici 2031 ?

Il est prévu de se développer à un CAGR de 7,73 % d'ici 2031, atteignant une valeur de marché de 55,69 milliards USD.

Quel segment génère la part la plus élevée des dépenses de MRO des bateaux et navires actuellement ?

La maintenance des moteurs représente 45,56 % des dépenses de 2025, reflétant l'intensité des coûts des révisions diesel.

Pourquoi les réseaux affiliés aux équipementiers croissent-ils plus vite que les chantiers indépendants ?

Les plateformes de maintenance prédictive et l'approvisionnement captif en pièces détachées permettent aux équipementiers de proposer des contrats à prix fixe avec garantie de disponibilité, attirant les opérateurs en quête de certitude budgétaire.

Comment des règles OMI plus strictes influenceront-elles la demande de rétrofits ?

Les réglementations EEXI, CII et la future FuelEU Maritime imposent des pénalités de performance et des amendes, incitant les armateurs à installer des épurateurs, des systèmes d'eau de ballast et des moteurs bi-carburant lors des mises en cale sèche programmées.

Quelle région offre les meilleures perspectives de croissance pour les prestataires de MRO ?

L'Asie-Pacifique combine une part de revenus actuelle de 36,73 % avec un CAGR projeté de 7,83 %, soutenu par la consolidation des chantiers chinois et les initiatives indiennes de transport maritime côtier.

Quelle est la principale contrainte de capacité dans la réparation navale en Amérique du Nord ?

Les programmes navals occupent jusqu'à 70 % des créneaux de cale sèche, obligeant les navires commerciaux à planifier 12 à 18 mois à l'avance ou à rechercher des chantiers mexicains ou caribéens.

Dernière mise à jour de la page le: