Taille et part du marché des terminaux PDV au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

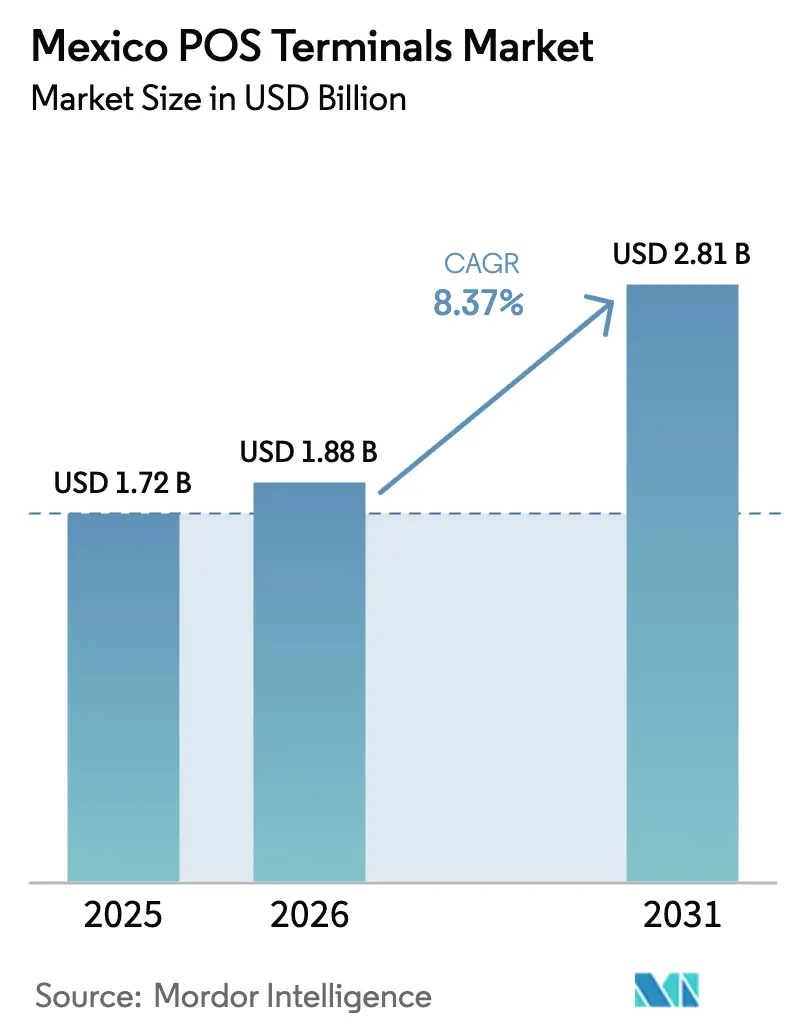

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV au Mexique par Mordor Intelligence

La taille du marché des terminaux PDV au Mexique devrait s'étendre de 1,72 milliard USD en 2025 et 1,88 milliard USD en 2026 à 2,81 milliards USD d'ici 2031, enregistrant un TCAC de 8,37 % entre 2026 et 2031. La migration soutenue hors du cash, un dense pipeline de lecteurs mobiles à faible coût et une réglementation favorable à la concurrence élargissent l'acceptation, mais le commerce informel, les lacunes d'interopérabilité des réseaux et l'anxiété liée à la fraude continuent de tempérer les perspectives à la hausse. Les appareils basés sur le contact ancrent encore la plupart des caisses, mais les déploiements de la communication en champ proche compriment les cycles de mise à niveau, tandis que les offres groupées de financement intégré renforcent la fidélisation des agrégateurs. Les projets de plafonnement des commissions d'interchange promettent de réduire les coûts pour les commerçants, bien qu'ils compriment également les marges des acquéreurs et pourraient déclencher des réalignements tarifaires. Les chaînes d'approvisionnement en matériel ont largement retrouvé leur stabilité avant la Coupe du Monde FIFA 2026, réduisant le risque d'exécution lié aux déploiements de terminaux prévus.

Principaux enseignements du rapport

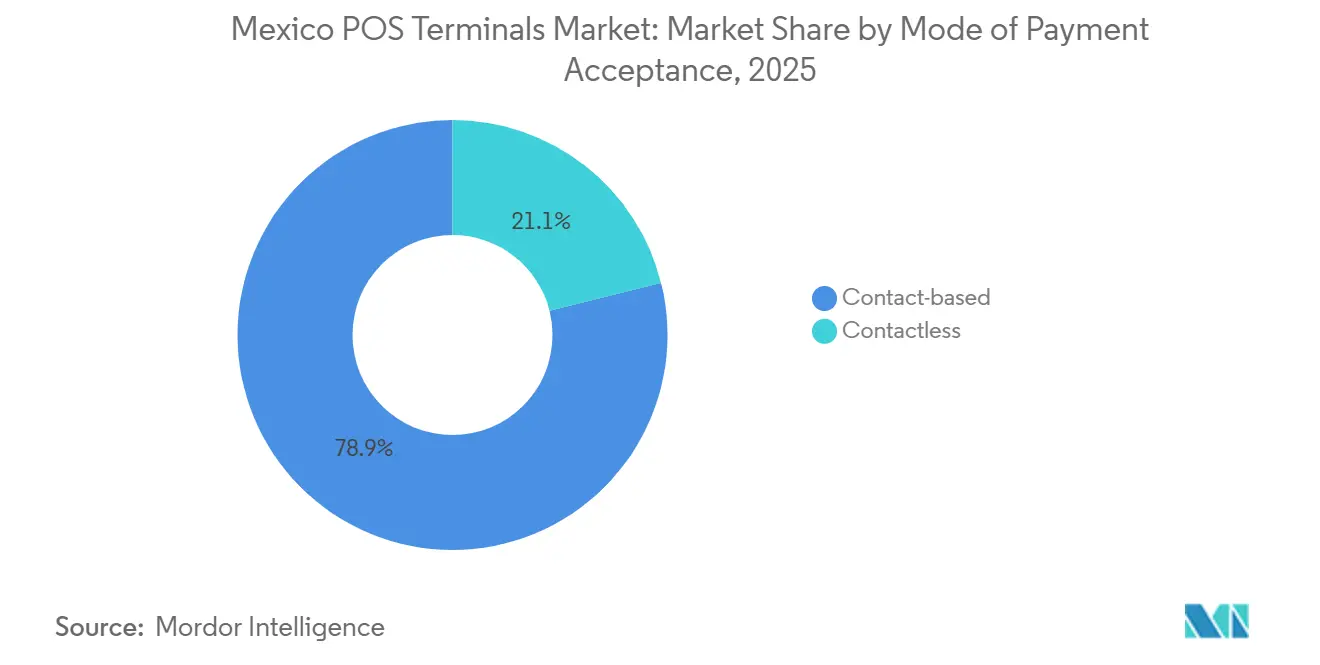

- Par mode d'acceptation des paiements, les terminaux basés sur le contact ont dominé avec 78,89 % de la part du marché des terminaux PDV au Mexique en 2025, tandis que les systèmes sans contact devraient progresser à un TCAC de 10,18 % jusqu'en 2031.

- Par type de PDV, les appareils mobiles et portables représentaient 67,97 % de la taille du marché des terminaux PDV au Mexique en 2025 et devraient croître à un TCAC de 9,04 % entre 2026 et 2031.

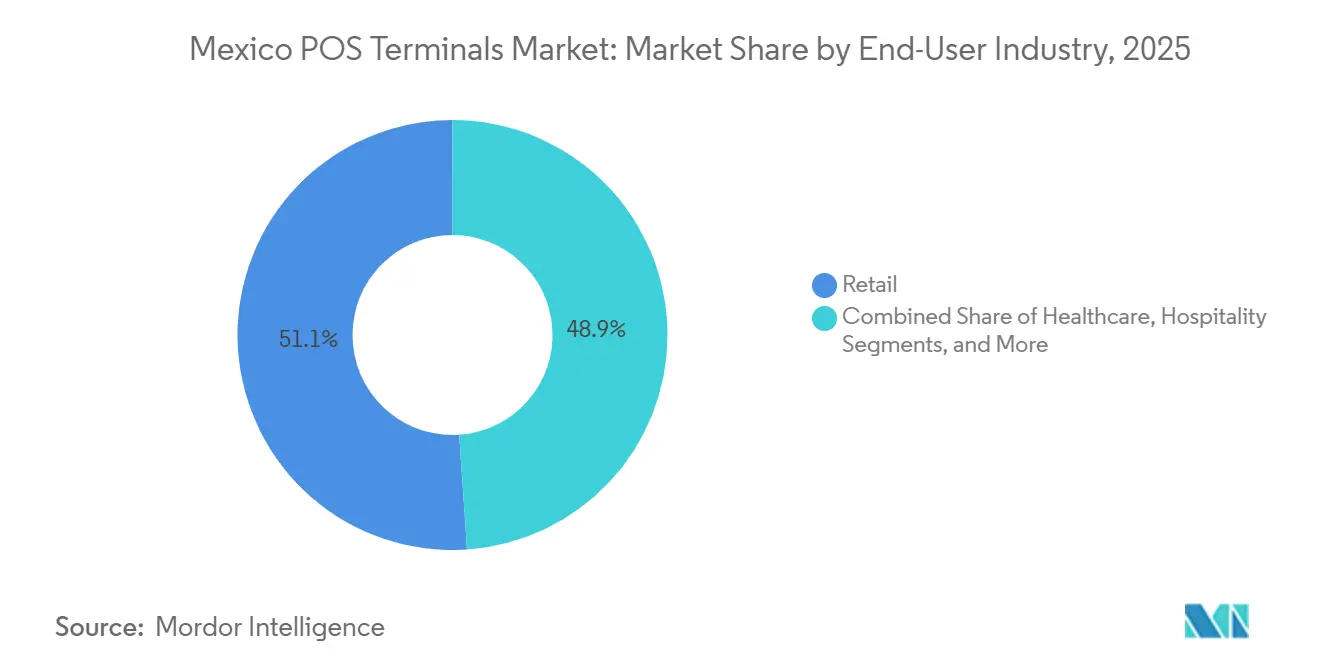

- Par secteur d'utilisation finale, le commerce de détail représentait 51,07 % de la demande en 2025, tandis que le secteur de la santé devrait afficher la croissance la plus rapide avec un TCAC de 11,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des transactions sans contact par communication en champ proche | +2.1% | National, plus fort à Mexico, Guadalajara, Monterrey | Moyen terme (2 à 4 ans) |

| Adoption des agrégateurs de PDV mobiles par les PME | +1.9% | National, concentré dans les corridors urbains et périurbains | Court terme (≤ 2 ans) |

| Infrastructures de paiement en temps réel CoDi et DiMo | +1.3% | National, en attente d'incitations | Long terme (≥ 4 ans) |

| Les plafonds de taux de remise commerçant stimulent l'acceptation des cartes | +1.5% | National, particulièrement aigu chez les micro-commerçants | Moyen terme (2 à 4 ans) |

| Prêts intégrés et analyses basées sur les données | +0.9% | National | Moyen terme (2 à 4 ans) |

| Essor des solutions SoftPOS logicielles uniquement | +0.6% | National, premiers pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des transactions sans contact par communication en champ proche

Le volume des paiements sans contact a bondi de 150 % en glissement annuel en 2024, porté par le déploiement par BBVA de 45 000 appareils compatibles communication en champ proche dans 22 000 magasins OXXO et l'activation du paiement par simple contact sur 70 % de son portefeuille de cartes.[1]Asociación de Bancos de México, "Croissance du volume des paiements sans contact au Mexique," ABM.ORG.MX Mexico, Guadalajara et Monterrey génèrent ensemble une part disproportionnée des transactions par contact, les navetteurs privilégiant la rapidité et l'hygiène, tandis que les municipalités rurales sont à la traîne en raison de lecteurs à piste magnétique encore en service. Les acquéreurs bénéficient de 15 % de rétrofacturations en moins et d'un règlement plus rapide, réduisant les réserves anti-fraude et les coûts de financement des fonds flottants.[2]Visa, "Libérer les avantages des paiements numériques pour les micro et petites entreprises : perspectives du Mexique," VISA.COM Les fournisseurs s'empressent d'obtenir la certification PCI PTS v7, qui intègre la tokenisation et les éléments sécurisés dans le nouveau matériel, obligeant effectivement les commerçants à renouveler leurs appareils avant les délais d'application.

Adoption des agrégateurs de PDV mobiles par les PME

Les agrégateurs exploitaient plus d'un million de terminaux actifs en septembre 2025, Mercado Pago ayant atteint ce jalon à lui seul et Clip servant plus de 2 millions de commerçants traitant 4 millions de transactions quotidiennes.[3]PYMNTS, "Développements du marché de Clip, Mercado Pago et SumUp," PYMNTS.COM Des appareils dont le prix est inférieur à 1 000 MXN (54 USD) et une intégration instantanée contrastent fortement avec le modèle coûteux et bureaucratique encore courant dans les banques. Le programme de décembre 2025 du ministère de l'Économie promet des lecteurs gratuits pour 1 million de MPME avant la Coupe du Monde 2026, élargissant considérablement le vivier des primo-acceptants.[4]Pérez-Llorca et Aurea Partners, "Fintech 2025 : Mexique," CHAMBERS.COM Les prêts intégrés amplifient la fidélisation : Mercado Pago a accordé 2,5 millions de crédits de faible montant à 400 000 entreprises, transformant les données de paiement en carburant pour la souscription que les acteurs traditionnels peinent à reproduire.

Infrastructures de paiement en temps réel CoDi et DiMo

CoDi n'a cumulé que 11,9 millions de transactions jusqu'au premier trimestre 2024, soit moins de 1 % des flux de paiement quotidiens malgré des règles d'exemption de frais. DiMo a ajouté 7,5 millions d'utilisateurs en douze mois, mais l'acceptation par les commerçants reste inégale car les parcours utilisateurs manquent de flux de reçus ou de remboursements. La Commission fédérale de la concurrence économique a exhorté la Banque du Mexique à autoriser des couches superposées par des tiers pouvant intégrer des modules de fidélité ou de remise en argent, à l'image du succès du Pix brésilien où le coût moyen pour les commerçants est de 0,22 % contre 2,2 % pour les cartes.[5]Commission fédérale de la concurrence économique, "Étude sur la concurrence et le libre accès au marché dans les services financiers numériques," COFECE.MX Si les régulateurs approuvent les couches à valeur ajoutée et que les banques commercialisent des API, les infrastructures en temps réel pourraient saper l'économie basée sur l'interchange et remodeler la demande de terminaux.

Les plafonds de taux de remise commerçant stimulent l'acceptation des cartes

En octobre 2025, des projets de règles ont proposé de ramener l'interchange à 0,3 % sur le débit et 0,6 % sur le crédit, contre environ 1,15 % et 1,91 % respectivement. Des taux de remise commerçant plus bas devraient débloquer l'acceptation dans les stands de tacos, les laveries automatiques et les pharmacies où les tickets moyens sont tombés à 580 MXN (31 USD). Les agrégateurs sont structurellement avantagés car ils monétisent déjà de faibles marges et proposent du crédit en complément, tandis que les acquéreurs traditionnels font face à une compression des marges. Les interdictions complémentaires de surfacturation adoptées en avril 2024 ont en outre neutralisé une objection clé des commerçants à l'acceptation des cartes.[6]Banque du Mexique, "Rapport annuel 2024 : Systèmes de paiement et infrastructure financière," BANXICO.ORG.MX

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence persistante pour le cash et population non bancarisée | -1.8% | National, particulièrement aigu dans les municipalités rurales | Long terme (≥ 4 ans) |

| Sécurité des données de carte et exposition à la fraude | -1.2% | National, concentré dans le commerce électronique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en matériel de terminaux | -0.7% | National | Moyen terme (2 à 4 ans) |

| Friction des commerçants sur les frais et l'expérience utilisateur de DiMo/CoDi | -0.5% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour le cash et population non bancarisée

Neuf adultes sur dix dépendent encore du cash pour leurs dépenses quotidiennes, tandis que 74,5 % des ménages restent exclusivement en espèces. La moitié de la population n'est pas bancarisée et 55 % des travailleurs perçoivent des revenus de manière informelle, court-circuitant la boucle d'émission de cartes. Les fractures de connectivité amplifient l'écart : 19 millions d'adultes n'ont pas accès à Internet, 18 millions n'ont pas de smartphone et 14 millions manquent des deux. Les projets pilotes montrent un potentiel : les tortillerías utilisant les codes QR et le sans contact ont ajouté jusqu'à 1 912 USD de revenus mensuels, mais les objectifs d'adoption de 40 % la première année soulignent la lenteur du changement culturel.

Sécurité des données de carte et exposition à la fraude

Les pertes liées à la fraude ont atteint 11,3 milliards MXN (611 millions USD) en 2024, avec une usurpation d'identité en hausse de 77 % en glissement annuel et des arnaques d'ingénierie sociale représentant 72 % des incidents. Le commerce électronique, sujet aux rétrofacturations, a vu ses taux d'acceptation tomber en dessous de 67 % en valeur, érodant la confiance des commerçants. Les nouvelles règles de contrôle interne exigent une authentification multifacteur et une surveillance quasi en temps réel, mettant à rude épreuve les petits acquéreurs. Les acteurs disposant d'une envergure suffisante — Citibanamex a réduit la fraude de 70 % grâce à l'IA et Nu México a alloué 100 millions USD à ses défenses — se renforcent, mais la charge de conformité pourrait ralentir l'intégration de la longue traîne des micro-commerçants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : domination du contact, dynamique du sans contact

Les terminaux basés sur le contact ont capté 78,89 % de la part du marché des terminaux PDV au Mexique en 2025, reflet du parc existant de lecteurs à piste magnétique et de puces avec code PIN. La stabilité des transactions répond aux besoins des secteurs à tickets élevés tels que l'électronique et les services automobiles, où les clients préfèrent encore la saisie du code PIN. Pourtant, les ventes sans contact ont progressé à trois chiffres en 2024 après que BBVA a déployé des lecteurs communication en champ proche dans l'ensemble du réseau OXXO, illustrant la vitesse que peuvent atteindre les déploiements subventionnés. Comme le sans contact est plus rapide et génère environ 15 % de rétrofacturations en moins, les supermarchés et les restaurants à service rapide considèrent les mises à niveau comme des améliorations du débit.

La taille du marché des terminaux PDV au Mexique attribuable aux appareils sans contact devrait s'étendre à un TCAC de 10,18 %, aidée par la conformité obligatoire PCI PTS v7 et les règles d'acceptation multi-réseaux de la Commission nationale bancaire et des valeurs mobilières. Les gammes AXIUM d'Ingenico et Victa de Verifone sont toutes deux livrées avec des antennes à double interface, des modules biométriques et des systèmes d'exploitation Android 14, préparant les commerçants à l'acceptation de la fidélité, des stablecoins et à la vérification d'identité. À mesure que les acquéreurs renouvellent leurs parcs, les flottes mixtes persisteront ; le point de basculement dépend des programmes de financement d'appareils qui allègent les coûts de mise à niveau pour les micro-commerçants.

Par type de PDV : les systèmes mobiles façonnent l'économie des commerçants

Les appareils mobiles et portables représentaient 67,97 % des installations de 2025, grâce aux stratégies des agrégateurs qui associent des lecteurs de cartes à faible coût à une vérification d'identité instantanée et un règlement le jour même. Le modèle Ultra renforcé de Clip et la gamme de terminaux intelligents de Mercado Pago illustrent le pivot des dongles vers un matériel riche en applications, basé sur Android, capable de gérer les stocks et d'initier des prêts. Le segment devrait afficher un TCAC de 9,04 %, dépassant l'ensemble du marché des terminaux PDV au Mexique, l'entrée de SumUp en janvier 2026 intensifiant la concurrence par les prix tout en élargissant la portée auprès des MPME encore exclusivement en espèces.

Les systèmes de comptoir fixes détenaient la part restante de 32,03 %, bien implantés dans les chaînes d'épicerie, les grands magasins et les stations-service où la fiabilité Ethernet et les imprimantes de reçus intégrées restent incontournables. Néanmoins, les suites de gestion d'appareils en nuage telles qu'Ingenico 360 permettent des diagnostics à distance, réduisant l'écart de niveau de service avec les mobiles pouvant être mis à niveau sur le terrain. Les solutions SoftPOS — Verifone Tap et la pile logicielle AXIUM — introduisent un modèle sans matériel qui pourrait cannibaliser les lecteurs mobiles d'entrée de gamme, bien que la certification de sécurité et la confiance des commerçants maintiennent une adoption généralisée à plus long terme.

Par secteur d'utilisation finale : volume du commerce de détail, dynamisme de la santé

Le commerce de détail a généré 51,07 % des transactions en 2025, porté par les denses réseaux de supérettes et les empreintes nationales des grands magasins. Banorte, par exemple, a étendu son parc d'acquéreurs de 18 % en glissement annuel dans les municipalités mal desservies, signalant que même dans les corridors périurbains, l'acceptation des cartes augmente les paniers moyens. L'hôtellerie ajoute le paiement par simple contact avant la Coupe du Monde, mais la santé est le secteur à la croissance la plus rapide, devant progresser à un TCAC de 11,23 % jusqu'en 2031, les cliniques publiques numérisant leur facturation et les hôpitaux privés reliant les données PDV aux dossiers patients pour les remboursements en temps réel.

La taille du marché des terminaux PDV au Mexique liée à la santé reste plus modeste aujourd'hui, mais bénéficie des paiements électroniques obligatoires pour les co-paiements et les ordonnances. Les suites intégrées de gestion des patients améliorent la précision du cycle de revenus, réduisant les délais de rapprochement. Parallèlement, la vente au détail pharmaceutique au sein des hôpitaux adopte des lecteurs mobiles pour réduire la manipulation d'espèces, renforçant les impératifs d'hygiène et de sécurité. Les mandats réglementaires en matière de confidentialité des données élèvent les exigences matérielles — tokenisation, chiffrement de bout en bout — augmentant les coûts de changement et cimentant les relations avec les fournisseurs.

Analyse géographique

Le Grand Mexico, Guadalajara et Monterrey accueillent environ 40 % du parc de terminaux installés tout en ne représentant qu'un cinquième de la population, soulignant la concentration urbaine du marché des terminaux PDV au Mexique. Les transactions par carte à l'échelle nationale ont totalisé 10,662 milliards d'opérations d'une valeur de 6,2 billions MXN (335 milliards USD) de juillet 2024 à juin 2025, reflétant une croissance du volume de 18,4 % et illustrant l'empreinte numérique croissante. Pourtant, CoDi représente moins de 1 % des flux quotidiens, soulignant que la disponibilité des infrastructures ne garantit pas l'adoption.

Les ceintures périurbaines reçoivent désormais des investissements concentrés, Banorte faisant état d'une croissance de 73 % des terminaux dans les municipalités précédemment mal desservies par les banques. Les agents correspondants comblent les lacunes des agences, mais leur densité est inégale : OXXO seul contrôle 46 % des points correspondants, exposant un risque de concentration géographique. Les États du sud — Oaxaca, Chiapas, Guerrero — sont à la traîne tant en termes de pénétration des appareils que d'émission de cartes, mais ils représentent le plus grand vivier inexploité où des programmes d'appareils sans frais pourraient débloquer des millions de commerçants. Les États frontaliers avec les États-Unis affichent des performances supérieures à la moyenne, tirant parti du commerce transfrontalier et de la conversion dynamique de devises pour attirer les dépenses en dollars.

Les préparatifs pour la Coupe du Monde 2026 catalysent les mises à niveau dans les villes hôtes, stimulant l'adoption de l'acceptation multi-portefeuilles, du basculement hors ligne et de l'EMV QR pour servir les 5,5 millions de visiteurs attendus. La question de savoir si ces investissements se diffuseront dans les arrondissements périphériques dépendra des déploiements de connectivité, car 19 millions d'adultes n'ont toujours pas accès à Internet, dont beaucoup vivent dans des zones à forte marginalisation. La supervision de l'interopérabilité par la Banque du Mexique et les normes de licence des acquéreurs de la Commission nationale bancaire et des valeurs mobilières continuent de pousser le marché vers une couverture plus large et plus transparente.

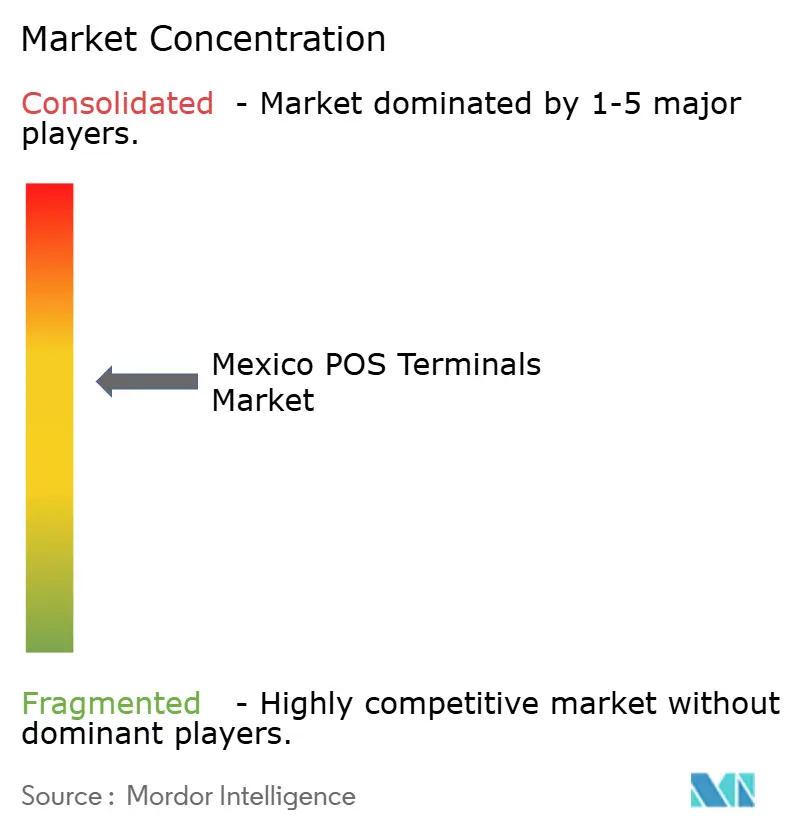

Paysage concurrentiel

Les institutions non bancaires exploitent 78 % des 6,3 millions de terminaux déployés en décembre 2024, prouvant que les modèles basés sur les plateformes peuvent surpasser la distribution centrée sur les banques. Les banques commerciales traitent encore 91,3 % de la valeur des cartes, mais cèdent du terrain matériel aux agrégateurs qui intègrent l'acceptation des paiements dans le crédit, l'analyse et la fidélité. Le parc de Mercado Pago dépasse 1 million d'appareils actifs, dont 60 % sont des unités intelligentes prêtes pour les applications, approfondissant l'ancrage dans l'écosystème. Clip, après avoir séduit les micro-commerçants, monte en gamme avec des modèles Pin Pad et Ultra robustes compatibles API, courtisant les chaînes d'entreprise qui exigent une connectivité ERP.

Le renouvellement en juillet 2025 de Global Payments avec Banamex maintient un pipeline de 900 millions de transactions, illustrant que les partenariats bancaires restent pertinents là où les parcs de comptoirs et les clients de la paie convergent. Parallèlement, des pivots vers des espaces vierges autour de l'acceptation logicielle uniquement : la suite AXIUM prête pour le SoftPOS d'Ingenico et Verifone Tap convertissent les smartphones commerciaux en terminaux, réduisant les coûts en capital et recodant potentiellement l'économie pour les petits commerçants. Les modules biométriques — les modules de visage et de paume PopID de Verifone — promettent un paiement plus rapide et une assurance d'identité, mais les obstacles à la certification et à la confidentialité pourraient ralentir le déploiement à grande échelle.

PCI PTS v7 et les règles obligatoires d'acceptation multi-réseaux créent des coûts fixes élevés pour la certification, favorisant les acteurs établis capables d'amortir ces coûts sur des volumes mondiaux. Néanmoins, les agrégateurs exploitent des piles logicielles agiles pour itérer des fonctionnalités — versements, paiement par lien, partage de factures — à des vitesses que les acquéreurs traditionnels atteignent rarement. L'échiquier concurrentiel pivote donc sur l'étendue de l'écosystème plutôt que sur le seul nombre d'appareils, positionnant les plateformes riches en données pour capter la prochaine vague d'adoption par les commerçants sur le marché des terminaux PDV au Mexique.

Leaders du secteur des terminaux PDV au Mexique

Ingenico Mexico SA De CV

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Ingenico a lancé sa gamme d'appareils de paiement AXIUM et la plateforme en nuage Ingenico 360, offrant Android 14, la certification PCI PTS v7 et la capacité SoftPOS pour les déploiements mondiaux à grande échelle.

- Janvier 2026 : SumUp a débuté ses opérations au Mexique, introduisant des lecteurs de cartes mobiles pour les micro-commerçants encore dépendants des espèces.

- Décembre 2025 : Le ministère de l'Économie, Visa, BBVA et Santander ont dévoilé « Crece tu mipyme con pagos digitales », visant à équiper 1 million de MPME d'appareils gratuits avant la Coupe du Monde.

- Décembre 2025 : Spin et Visa ont prolongé leur alliance de huit ans pour élargir l'acceptation des portefeuilles numériques sur le réseau OXXO.

Périmètre du rapport sur le marché des terminaux PDV au Mexique

Un terminal point de vente (PDV) est un appareil électronique numérique qui permet aux entreprises d'accepter des paiements sans lire directement les cartes via leurs caisses enregistreuses. Il fonctionne grâce à une combinaison de matériel et de logiciels. Les appareils sont utilisés pour accepter les paiements par carte ou en espèces, gérer les stocks, imprimer des factures, etc., dans divers secteurs d'utilisation finale, notamment les restaurants, les hôtels, la santé, le commerce de détail, l'entreposage/la distribution et le divertissement. Le terminal PDV est exploité via deux types de produits : le terminal PDV filaire ou fixe et le terminal PDV mobile ou sans fil.

Le rapport sur le marché des terminaux PDV au Mexique est segmenté par mode d'acceptation des paiements (basé sur le contact, sans contact), type de PDV (systèmes de point de vente fixes, systèmes de point de vente mobiles et portables), secteur d'utilisation finale (commerce de détail, hôtellerie, santé, transport et logistique, autres secteurs d'utilisation finale) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation finale | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur de l'acceptation des paiements électroniques au Mexique d'ici 2031 ?

Le marché des terminaux PDV au Mexique devrait atteindre 2,81 milliards USD d'ici 2031 avec un TCAC de 8,37 %, reflétant des déploiements d'appareils soutenus et un allègement réglementaire des coûts.

Quel facteur de forme de terminal connaît la croissance la plus rapide ?

Les lecteurs mobiles et portables mènent la croissance, avec une expansion projetée à un TCAC de 9,04 % alors que les agrégateurs poussent des appareils Android à bas prix vers les micro-commerçants.

Quelles réglementations pourraient le plus remodeler l'économie des commerçants à court terme ?

Les projets de plafonnement de l'interchange à 0,3 % pour le débit et 0,6 % pour les transactions par carte de crédit réduiraient considérablement les coûts d'acceptation pour les commerçants à faibles tickets si adoptés en 2026.

Pourquoi la santé est-elle prête pour une adoption rapide des terminaux ?

Les mandats du secteur public pour la collecte électronique des co-paiements et la volonté des hôpitaux privés d'intégrer les paiements aux dossiers patients soutiennent un TCAC de 11,23 % jusqu'en 2031.

Les solutions SoftPOS logicielles uniquement sont-elles prêtes à remplacer les lecteurs matériels ?

Le SoftPOS est certifié pour le paiement par contact sur téléphone au Mexique, mais la confiance des commerçants et la fragmentation des appareils signifient qu'il complétera, sans immédiatement supplanter, les terminaux mobiles dédiés.

Quel sera l'impact de la Coupe du Monde FIFA 2026 sur les déploiements ?

Un afflux de 5,5 millions de visiteurs accélère les mises à niveau dans les villes hôtes, notamment l'ajout du support sans contact et multi-portefeuilles dans les points de vente au détail, d'hôtellerie et de transport.

Dernière mise à jour de la page le: