Taille et part du marché des paiements au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 125.48 Milliards de dollars |

| Taille du Marché (2026) | 138.05 Milliards de dollars |

| Taille du Marché (2031) | 222.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.01% CAGR |

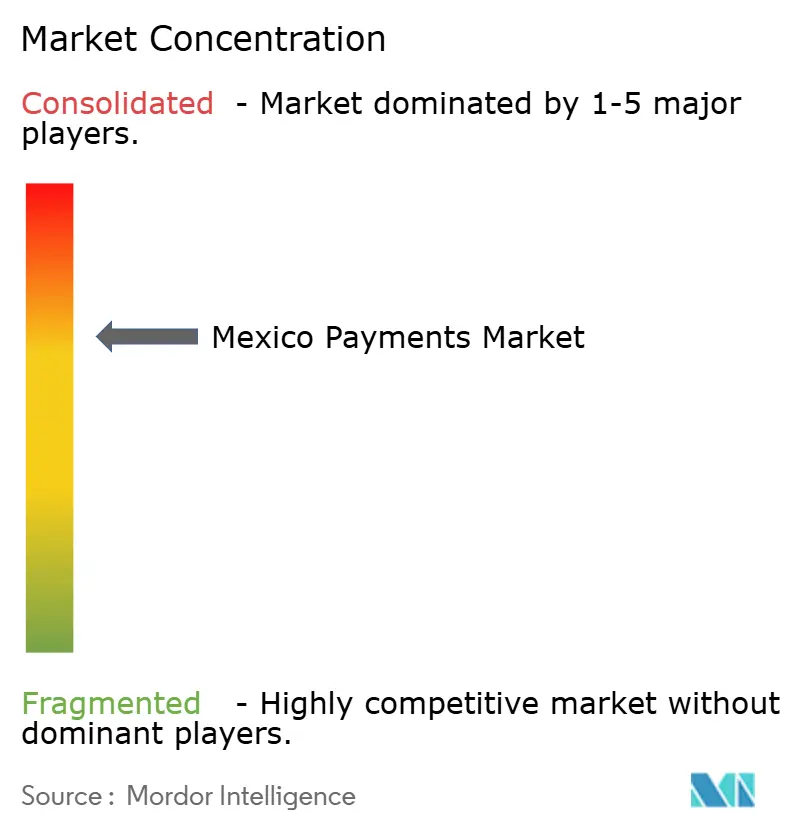

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Mexique par Mordor Intelligence

Le marché des paiements au Mexique était évalué à 125,48 milliards USD en 2025 et devrait croître de 138,05 milliards USD en 2026 pour atteindre 222,43 milliards USD d'ici 2031, à un TCAC de 10,01 % au cours de la période de prévision (2026-2031). Cette expansion repose sur la modernisation réglementaire, une infrastructure en temps réel et une hausse des flux transfrontaliers qui positionnent le marché des paiements au Mexique comme un hub central pour le commerce nord-américain. Un solide régime de licences fintech, une pénétration croissante des smartphones et des intégrations de finance embarquée élargissent le choix des consommateurs tout en encourageant l'acceptation par les commerçants. L'adoption rapide du commerce électronique favorise le passage aux portefeuilles numériques, et les incitations gouvernementales destinées aux personnes non bancarisées accélèrent la formalisation. Parallèlement, le marché des paiements au Mexique doit faire face à une préférence persistante pour les espèces chez les micro-commerçants, à des cybermenaces croissantes et à des lacunes en matière d'interopérabilité qui amplifient à la fois les risques et les opportunités. L'intensification de la concurrence parmi près de 1 000 acteurs fintech maintient la pression sur les frais tout en stimulant l'innovation autour de la prévention des fraudes par intelligence artificielle et des rails de règlement instantané.

Principaux enseignements du rapport

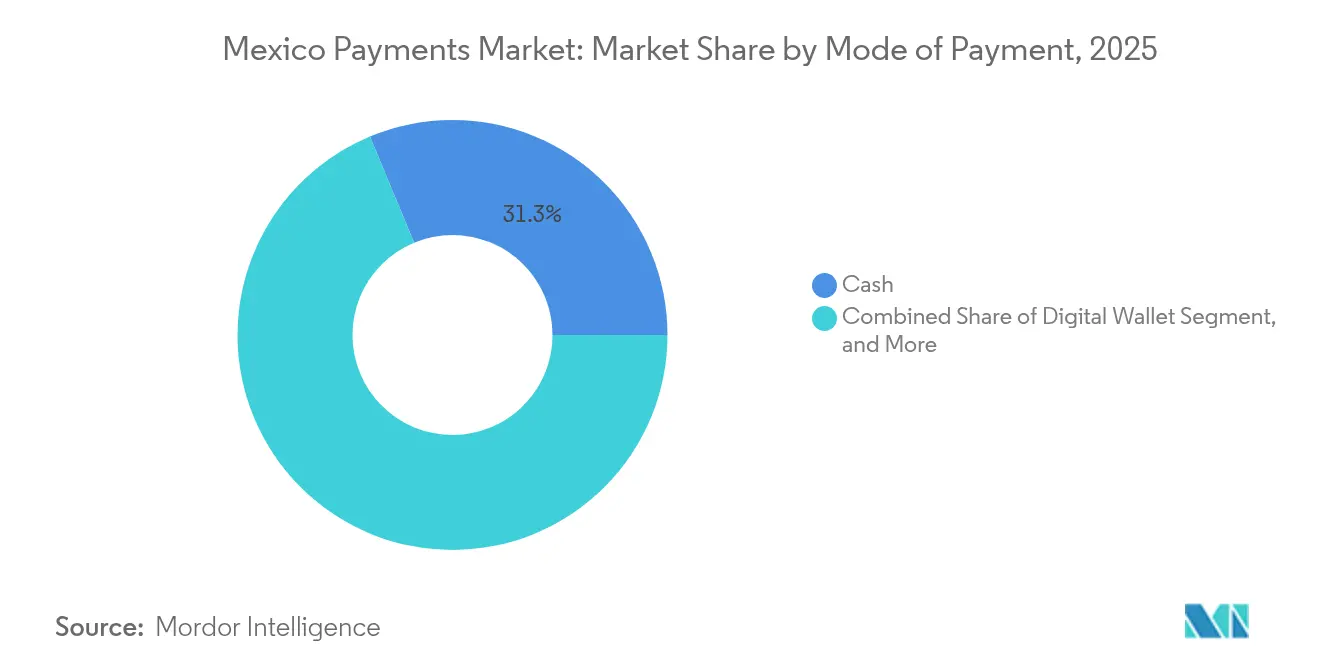

- Par mode de paiement, les espèces ont dominé avec 31,27 % de la part du marché des paiements au Mexique en 2025, tandis que les portefeuilles numériques devraient afficher un TCAC de 10,74 % jusqu'en 2031.

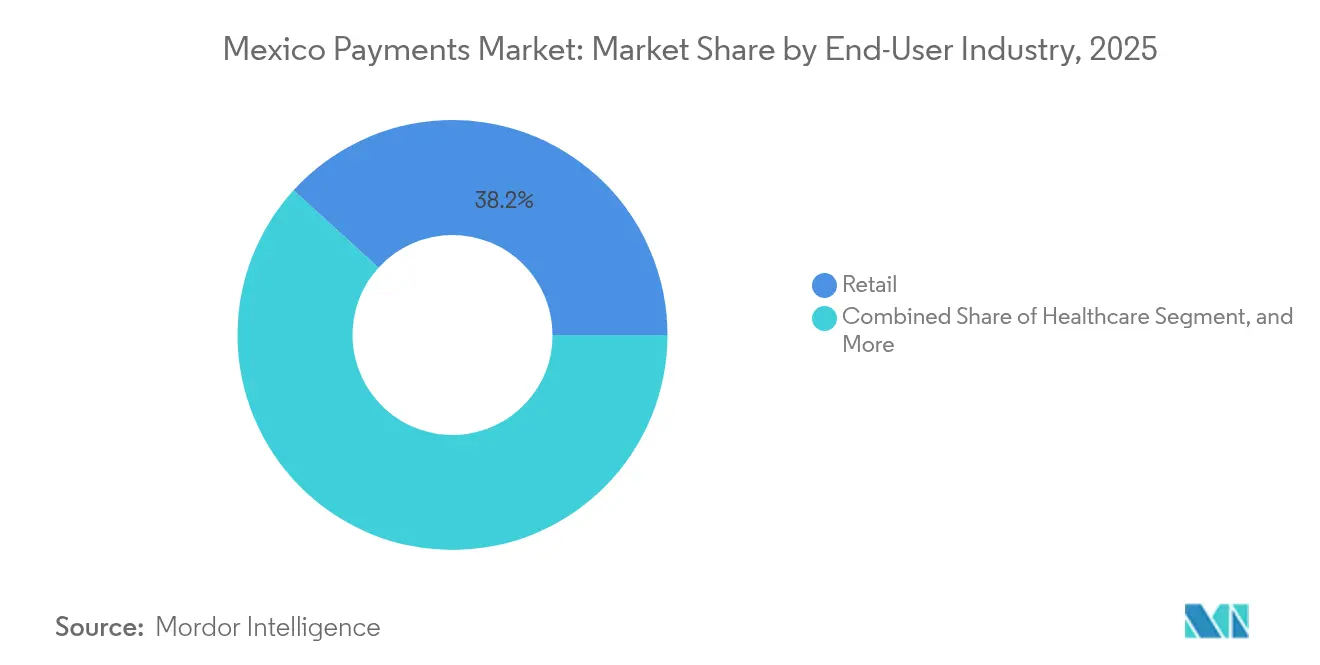

- Par secteur d'utilisateur final, le commerce de détail a représenté 38,24 % de la taille du marché des paiements au Mexique en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 11,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide de CoDi (paiements A2A en temps réel) | +1.8% | National, avec des gains précoces à Mexico, Guadalajara, Monterrey | Moyen terme (2 à 4 ans) |

| Expansion de la pénétration des smartphones et d'internet | +2.1% | National, avec des retombées dans les zones rurales | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de l'inclusion financière et loi Fintech | +1.5% | National, axé sur les régions sous-bancarisées | Long terme (≥ 4 ans) |

| Essor du commerce électronique et de la livraison à la demande | +2.3% | Centres urbains avec expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Les portefeuilles numériques liés aux envois de fonds stimulent la formalisation | +1.2% | États frontaliers et régions à forte émigration | Moyen terme (2 à 4 ans) |

| Portefeuilles en circuit fermé portés par les détaillants (ex. : OXXO Pay) | +0.9% | National, concentré dans les zones à forte densité commerciale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de CoDi (paiements A2A en temps réel)

La plateforme CoDi de la Banque du Mexique a traité 3,894 milliards de transactions en 2023, soulignant son rôle d'épine dorsale à faible coût pour le marché des paiements au Mexique. L'inscription des utilisateurs a atteint environ 60 millions en 2024, mais l'usage pair-à-pair reste inférieur à celui du Pix brésilien, car de nombreux établissements opèrent dans des environnements en circuit fermé qui réduisent l'interopérabilité.[1]Bank of America, "Croissance et transformation des paiements numériques en Amérique latine," business.bofa.com Les petits commerçants bénéficient d'une liquidité immédiate, mais l'absence de compatibilité universelle des codes QR freine encore l'adoption à grande échelle. Les fournisseurs commerciaux exigent de plus en plus un règlement instantané pour optimiser leur besoin en fonds de roulement, accentuant la pression sur les banques à la traîne. Le respect des normes ISO 20022 prépare CoDi à une intégration transfrontalière future, positionnant le marché des paiements au Mexique pour un commerce nord-américain fluide.

Expansion de la pénétration des smartphones et d'internet

La pénétration des smartphones a dépassé 80 % des adultes en 2025, constituant un socle technologique solide pour le marché des paiements au Mexique.[2]BBVA México, "Conoce los medios de pago digital más usados," bbva.mx La valeur des paiements numériques a dépassé 100 milliards USD en 2024, et les canaux mobiles ont représenté près de 18 % de l'ensemble des transactions. Les disparités en zones rurales persistent, incitant à investir dans des infrastructures 5G et en fibre optique destinées à étendre l'usage des portefeuilles numériques au-delà des enclaves urbaines. Les recherches de Mastercard soulignent que les solutions utilisables hors connexion et les réseaux d'agents sont essentiels pour l'adoption dans les zones éloignées.[3]Centre Mastercard pour une croissance inclusive, "Leçons pour l'expansion des paiements numériques vers les communautés éloignées," mastercardcenter.org Les acteurs fintech optimisent donc leurs applications pour les environnements à faible bande passante afin d'élargir l'empreinte du marché des paiements au Mexique dans les régions peu desservies.

Impulsion gouvernementale en faveur de l'inclusion financière et loi Fintech

Depuis 2020, la CNBV a autorisé 84 institutions de technologie financière, créant un écosystème dynamique et concurrentiel qui élargit le marché des paiements au Mexique. Plus de 56 % des adultes possèdent désormais au moins un produit financier, mais les lacunes en matière d'inclusion dans les zones rurales persistent. La loi Fintech de 2018 offre des niveaux de licences clairs, mais les retards dans les règles d'open banking freinent la portabilité des données et limitent la concurrence multi-plateformes. Les réformes constitutionnelles de décembre 2024 ont supprimé les organismes de surveillance INAI et IFT, instillant une incertitude dans l'application de la gouvernance des données. Néanmoins, l'obligation de stockage local des données favorise le développement des services cloud nationaux, renforçant la résilience du marché des paiements au Mexique.

Essor du commerce électronique et de la livraison à la demande

Le commerce électronique mexicain a dépassé 50 milliards USD en 2024, et la finance embarquée a représenté 70 % des flux de paiement en ligne. L'utilisation du BNPL a bondi de 78 % en glissement annuel, atteignant 10 millions d'utilisateurs, et pourrait représenter une part de 18 à 22 % des paiements en ligne d'ici 2027. Les plateformes de livraison à la demande exigent une confirmation instantanée, ce qui stimule les règlements en temps réel et enrichit le marché des paiements au Mexique. Les commerçants font face au défi de la réconciliation de plusieurs types de paiements et de la lutte contre la fraude, favorisant l'adoption de passerelles de paiement unifiées. La convergence de la logistique, de l'analyse des données et du crédit flexible ouvre de nouveaux canaux de monétisation pour les opérateurs de plateformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de fraude | -1.4% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Forte préférence pour les espèces chez les micro-commerçants | -1.8% | National, concentré dans les secteurs ruraux et informels | Long terme (≥ 4 ans) |

| Interopérabilité limitée entre les rails fintech | -1.1% | National, affectant les transactions inter-plateformes | Moyen terme (2 à 4 ans) |

| Lacunes de connectivité rurales ralentissant l'adoption des codes QR | -0.7% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de fraude

Le Mexique a enregistré 31 millions de cyberattaques en 2024, une hausse de 78 % qui menace la confiance dans le marché des paiements au Mexique. La fraude mobile a atteint 61 % de l'ensemble des incidents à mesure que les rails en temps réel gagnaient en popularité. Les banques ont répondu par des codes CVV dynamiques se renouvelant toutes les cinq minutes et ont rendu obligatoire le protocole 3-D Secure pour les transactions sans présentation de carte, renforçant la sécurité mais augmentant la friction pour l'utilisateur. Les exigences réglementaires de stockage des données en territoire national alourdissent les coûts de conformité pour les petites fintechs. Les investissements dans les moteurs de détection des fraudes par intelligence artificielle et les réseaux d'identité numérique s'intensifient pour protéger la croissance des transactions et renforcer la confiance dans le marché des paiements au Mexique.

Forte préférence pour les espèces chez les micro-commerçants

Les espèces restent le principal moyen de paiement pour 80 % de la population, et 85 % des achats inférieurs à 50 USD se règlent encore en espèces, ce qui freine l'accélération numérique au sein du marché des paiements au Mexique. Les micro-commerçants citent la sensibilité aux frais, le coût des équipements et le faible niveau de culture numérique comme principaux obstacles. L'ampleur de l'économie informelle exacerbe les réticences à l'égard des enregistrements électroniques transparents. Des efforts d'intégration ciblés montrent cependant des signes prometteurs ; les prestataires de services aux commerçants qui subventionnent le matériel et proposent des structures tarifaires forfaitaires élargissent progressivement l'acceptation. La conversion à long terme nécessitera une formation intégrée, une procédure KYC simplifiée et des gains de revenus démontrables pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques maintiennent leur dynamique

Les espèces ont conservé 31,27 % de la part du marché des paiements au Mexique en 2025, mais les portefeuilles numériques devraient croître à un TCAC de 10,74 %, soulignant un changement de comportement s'éloignant des moyens de paiement physiques. La taille du marché des paiements au Mexique pour les portefeuilles numériques devrait capter une part croissante de la valeur des transactions, grâce à des partenariats tels que Nu et OXXO qui ajoutent 22 000 points de retrait d'espèces créant des expériences hybrides. Les volumes de cartes de crédit et de débit restent substantiels, mais les rails de compte à compte comme CoDi promettent un allègement des frais pour les commerçants. Le règlement en temps réel réduit les contraintes de besoin en fonds de roulement, offrant un avantage concurrentiel par rapport aux réseaux de cartes. Cependant, la fragmentation des normes de codes QR entrave l'acceptation universelle, ralentissant la transition vers une économie moins dépendante des espèces.

L'innovation au point de vente physique élargit les capacités d'acceptation de 800 000 petites entreprises grâce à des lecteurs à faible coût et au sans-contact NFC. La livraison contre remboursement persiste dans les segments du commerce électronique desservant les acheteurs non bancarisés, illustrant la nature multicanale du marché des paiements au Mexique. La supervision réglementaire de la CNBV maintient des normes de sécurité tout en ouvrant l'octroi de licences à des prestataires de niche ciblant des cohortes spécifiques de commerçants. À mesure que les nouveaux entrants déploient des moteurs de gestion des risques par intelligence artificielle à grande échelle, le secteur des paiements au Mexique bénéficie d'une exposition réduite à la fraude et d'informations analytiques plus riches. Les perspectives à moyen terme dépendent de la résolution des lacunes d'interopérabilité qui altèrent actuellement l'expérience utilisateur.

Par secteur d'utilisateur final : le secteur de la santé accélère l'adoption numérique

Le commerce de détail a représenté 38,24 % de la part du marché des paiements au Mexique en 2025, maintenant son leadership en intégrant les paiements dans les chaînes d'épicerie, de commerces de proximité et de grands magasins. La pénétration du BNPL dans le commerce de détail devrait améliorer les taux de conversion et élargir les paniers moyens, ancrant davantage ce segment dans le marché des paiements au Mexique. Le secteur de la santé, quant à lui, est prêt à afficher le TCAC le plus élevé à 11,08 %, les plateformes de télémédecine intégrant la facturation automatisée et la micro-assurance, ouvrant une demande jusqu'alors insatisfaite. L'intégration des comptes d'épargne santé avec les rails en temps réel simplifie les remboursements et réduit la charge administrative.

Les secteurs du divertissement et de l'hôtellerie tirent parti des paiements sans contact et mobiles pour accélérer le service et minimiser le risque de rétrofacturation. Les secteurs de l'éducation et des services gouvernementaux déploient des portails de paiement de frais de scolarité et d'impôts par portefeuille électronique, renforçant la taille du marché des paiements au Mexique dans les verticales non commerciales. Les solutions de plateformes intersectorielles permettent aux commerçants d'accéder à plusieurs moyens de paiement via des API uniques, réduisant la complexité technique. À mesure que l'analyse des données arrive à maturité, les programmes de fidélité sectoriels stimulent l'engagement et les dépenses marginales. La trajectoire du secteur de la santé illustre comment des flux de travail spécialisés et une clarté réglementaire peuvent libérer des volumes de paiements numériques latents dans l'ensemble du secteur des paiements au Mexique.

Analyse géographique

Les principales zones métropolitaines — Mexico, Guadalajara et Monterrey — représentent la majeure partie des transactions numériques grâce à des réseaux de commerçants denses et à une connectivité supérieure. Ces centres urbains ancrent la taille du marché des paiements au Mexique et définissent des référentiels d'adoption qui se propagent vers les villes secondaires. Le commerce transfrontalier avec les États-Unis a généré 573 milliards USD de flux annuels, intensifiant la demande de conversion de devises à faible coût et de règlement instantané. La dynamique de délocalisation de proximité attire plus de 400 fabricants qui ont besoin d'outils de paie en plusieurs devises et de paiement aux fournisseurs, élargissant les volumes des portefeuilles d'entreprise.

Les États frontaliers captent une part significative des activités liées aux envois de fonds ; 64,745 milliards USD de transferts de fonds ont été reçus en 2024, et 64 % des bénéficiaires ont utilisé des canaux numériques pour recevoir des fonds. Des frais élevés et des délais de règlement poussent les utilisateurs vers des portefeuilles fintech spécialisés offrant des décaissements quasi instantanés. Les régions rurales du sud peinent avec des déficits de connectivité qui ralentissent l'adoption des codes QR, soulignant la nécessité de fonctionnalités hors connexion et de banque agentielle. Les banques régionales forment des alliances avec les opérateurs télécoms pour déployer des nœuds d'encaissement et de décaissement, faisant le pont entre les écosystèmes physiques et numériques.

L'uniformité réglementaire assurée par la Banque du Mexique fournit un cadre normatif à l'échelle nationale, mais la culture locale et les profils économiques façonnent la conception des produits. Les communautés autochtones nécessitent des interfaces dans leurs langues natives et des procédures KYC flexibles pour renforcer la confiance. Les zones touristiques de la péninsule du Yucatán s'appuient sur l'acceptation des cartes sans contact pour servir les visiteurs internationaux, stimulant les pics saisonniers dans le marché des paiements au Mexique. Dans l'ensemble, la diversité géographique exige une infrastructure agile capable de gérer les micro-transactions dans les villages isolés et les paiements B2B transfrontaliers à haute valeur ajoutée dans les corridors industriels.

Paysage concurrentiel

Les banques traditionnelles conservent des avantages d'échelle, mais les challengers fintech captent des segments de niche grâce à des parcours utilisateurs spécialisés et à la transparence des frais. BBVA México dispose d'une large empreinte numérique avec 12,7 millions d'utilisateurs actifs mensuels, fournissant un réservoir de données approfondi pour des offres personnalisées. Près de 1 000 fintechs ont obtenu ou sollicitent des licences, signalant une concurrence croissante au sein du marché des paiements au Mexique. Des acteurs comme Mercado Pago et Nu Mexico s'étendent au-delà des portefeuilles vers le crédit, l'assurance et les investissements pour fidéliser leurs utilisateurs.

Les acquisitions stratégiques accélèrent les capacités : Klar a acquis Tribal pour approfondir l'expertise en règlement B2B, tandis qu'Airwallex a racheté Mexpago pour étendre ses services transfrontaliers au Mexique. Les priorités technologiques se concentrent sur la détection des fraudes par intelligence artificielle, l'identification biométrique et la conformité à la norme ISO 20022 pour faciliter la messagerie en temps réel. Les obligations nationales de stockage des données confèrent un avantage opérationnel aux fournisseurs de cloud locaux, augmentant les barrières à l'entrée pour les nouveaux acteurs étrangers. Malgré une fragmentation modérée, les cinq premières entités gèrent collectivement la majorité de la valeur des transactions électroniques, indiquant une trajectoire de consolidation progressive dans le marché des paiements au Mexique.

Les opportunités inexploitées résident dans les paiements de santé, le financement de la chaîne d'approvisionnement agricole et les réseaux d'agents ruraux. Les initiatives d'interopérabilité reliant CoDi, les réseaux de cartes et les portefeuilles en circuit fermé promettent de libérer des effets de réseau. La différenciation concurrentielle dépendra des analyses embarquées qui convertissent les données de transaction en informations pour le scoring de crédit et la fidélisation. À mesure que les réglementations évoluent pour intégrer les API d'open banking, les acteurs établis et les perturbateurs s'empresseront d'intégrer des modules d'épargne, de prêt et de gestion de patrimoine dans des écosystèmes à pile unique, renforçant la portée du secteur des paiements au Mexique.

Leaders du secteur des paiements au Mexique

Visa Inc.

Mastercard Incorporated

American Express Company

HSBC Holdings plc

Citigroup Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Nu Mexico a élargi son partenariat avec OXXO, permettant des retraits d'espèces dans 22 000 magasins et portant ses points de contact physiques à plus de 30 000 à l'échelle nationale.

- Janvier 2025 : Creditea s'est associé à Conekta pour intégrer le BNPL dans les réseaux de commerçants, proposant quatre versements bimensuels sans intérêts.

- Décembre 2024 : la CNBV a publié le premier ensemble de données complet sur les institutions de technologie financière agréées, améliorant la transparence pour les investisseurs et les consommateurs.

- Novembre 2024 : Paymentology a conclu une alliance stratégique avec la banque numérique albo pour soutenir ses 2 millions d'utilisateurs, ajoutant le CVV dynamique et 400 nouveaux points de recharge en espèces.

Périmètre du rapport sur le marché des paiements au Mexique

Les paiements deviennent de plus en plus dématérialisés, et la responsabilité du secteur de soutenir l'inclusivité est montée en tête de l'agenda. Les paiements contribuent à promouvoir les économies numériques et à encourager l'innovation, tout en constituant une épine dorsale fiable pour l'économie mondiale. Le point de vente et le commerce électronique sont les deux segments du marché des paiements. Les achats en ligne de produits et de services — tels que les achats effectués sur des sites de commerce électronique et les réservations de voyages et d'hôtels en ligne — sont des exemples de paiements de commerce électronique. Toutes les transactions se déroulant en un point de vente physique sont incluses dans le périmètre du marché en ce qui concerne le point de vente.

Le marché des paiements mexicain est segmenté par mode de paiement (point de vente [paiements par carte, portefeuille numérique, espèces et autres points de vente] et vente en ligne [paiements par carte, portefeuilles numériques et autres ventes en ligne]) et par secteur d'utilisateur final (commerce de détail, divertissement, santé, hôtellerie et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Livraison contre remboursement | |

| Autre mode de paiement en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Autres secteurs d'utilisateurs finaux |

| Mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Livraison contre remboursement | ||

| Autre mode de paiement en ligne | ||

| Secteur d'utilisateur final | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs d'utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements au Mexique en 2026 ?

La taille du marché des paiements au Mexique est de 138,05 milliards USD en 2026 et est en bonne voie pour atteindre 222,43 milliards USD d'ici 2031.

Qu'est-ce qui stimule une croissance à deux chiffres ?

Le soutien réglementaire, l'adoption rapide des smartphones et l'essor du commerce électronique propulsent un TCAC de 10,01 % pour le marché des paiements au Mexique.

Quel mode de paiement connaît la croissance la plus rapide ?

Les portefeuilles numériques se distinguent avec un TCAC prévu de 10,74 %, soutenus par des partenariats alliant la commodité en ligne aux points de dépôt d'espèces physiques.

Quel secteur d'utilisateur final présente le plus grand potentiel de croissance ?

Le secteur de la santé devrait croître à un TCAC de 11,08 % à mesure que la télémédecine et la micro-assurance intègrent des flux de paiement en temps réel.

Quel est le principal obstacle à l'adoption numérique complète ?

La forte préférence pour les espèces chez les micro-commerçants et les cybermenaces croissantes demeurent les principales contraintes pesant sur le marché des paiements au Mexique.

Dernière mise à jour de la page le: