Taille et part du marché des paiements en temps réel au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

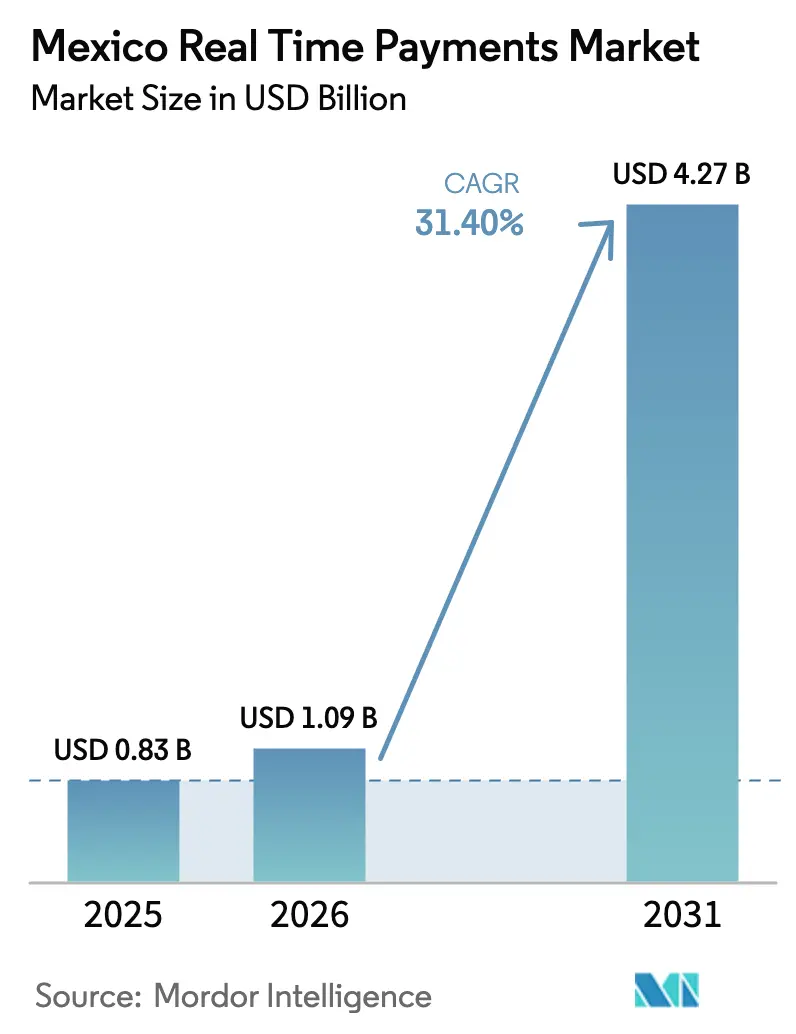

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 4.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel au Mexique par Mordor Intelligence

La taille du marché des paiements en temps réel au Mexique devrait passer de 0,83 milliard USD en 2025 à 1,09 milliard USD en 2026 et devrait atteindre 4,27 milliards USD d'ici 2031, à un TCAC de 31,4 % sur la période 2026-2031.[1]Banco de México, "Rapport sur la stabilité financière – Décembre 2024," banxico.org.mx La pénétration croissante des smartphones, les mandats gouvernementaux d'inclusion financière et les mises à niveau continues des infrastructures SPEI–CoDi redéfinissent la manière dont les consommateurs et les entreprises règlent leurs transactions en quelques secondes plutôt qu'en plusieurs jours. Alors que les services superposés tels que DiMo élargissent la portée des codes QR, que l'adoption Pair-à-Entreprise s'accélère et que la migration vers le cloud abaisse les barrières à l'entrée pour les petites entreprises, la dynamique concurrentielle se déplace en faveur des fintechs agiles capables de greffer des cas d'usage spécialisés sur l'infrastructure centrale. Parallèlement, la vague de délocalisation de proximité amplifie les besoins transfrontaliers, incitant les banques et les fournisseurs de technologies de paiement à privilégier l'interopérabilité, la disponibilité 24h/24 et 7j/7, et des normes de données plus riches conformes à ISO 20022. Les grandes entreprises continuent d'ancrer les volumes, mais l'adoption plus rapide parmi les PME signale un élargissement de la base adressable et des opportunités de monétisation croissantes dans les services à valeur ajoutée.

Principaux enseignements du rapport

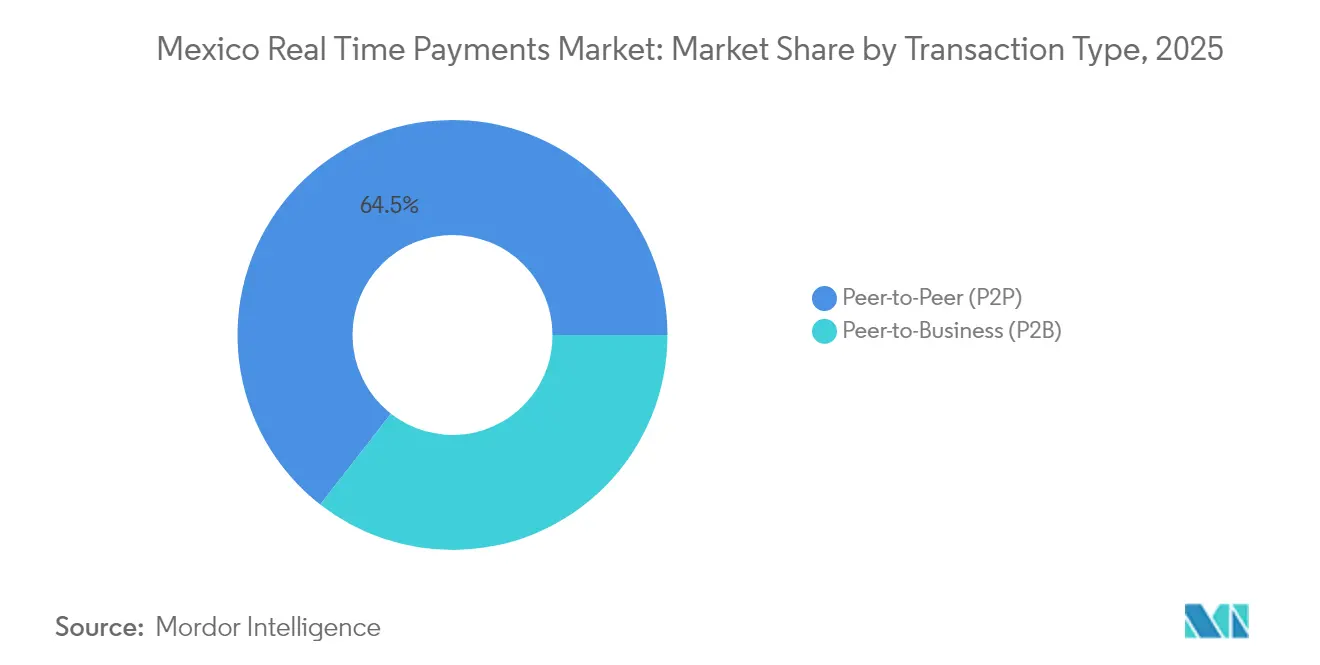

- Par type de transaction, les transferts Pair-à-Pair ont représenté 64,45 % de la part du marché des paiements en temps réel au Mexique en 2025, tandis que les flux Pair-à-Entreprise devraient se développer à un TCAC de 34,1 % jusqu'en 2031.

- Par composant, les plateformes de solutions ont représenté 72,90 % de la taille du marché des paiements en temps réel au Mexique en 2025 ; le segment des services devrait connaître la croissance la plus rapide à un TCAC de 28,3 % sur la période 2026-2031.

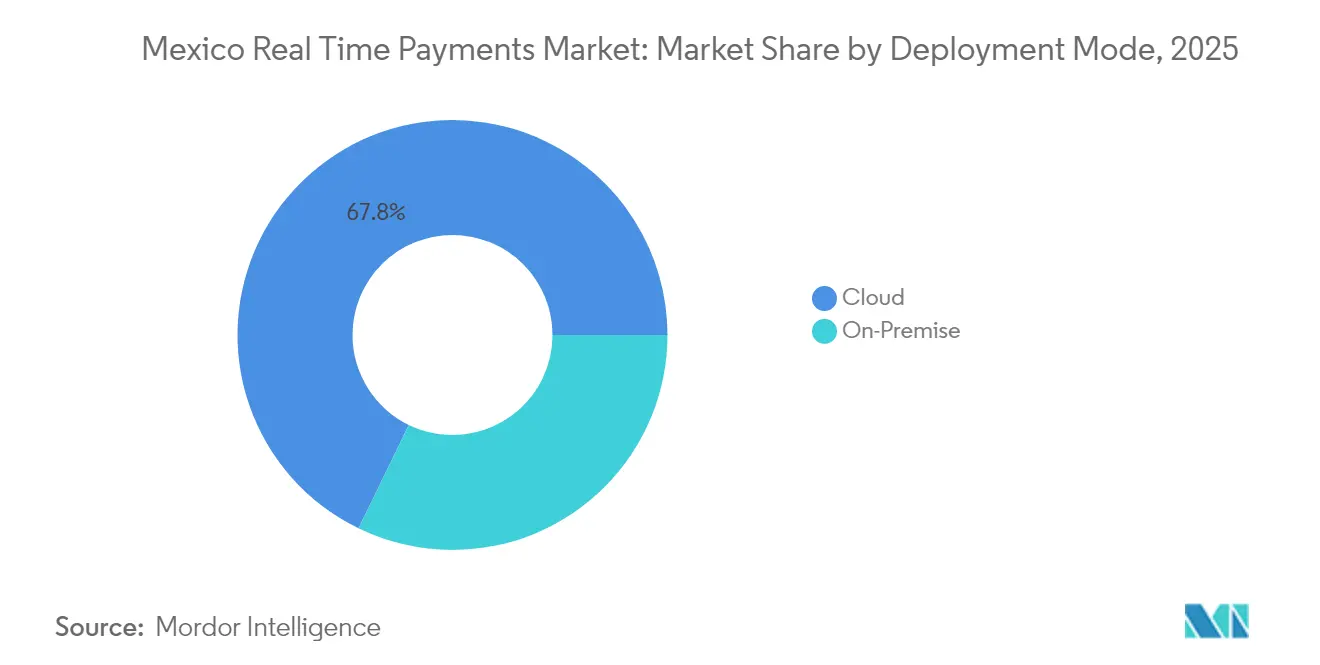

- Par mode de déploiement, le cloud a capté 67,80 % de la part du marché des paiements en temps réel au Mexique en 2025 et devrait progresser à un TCAC de 33,2 % durant la période de prévision.

- Par taille d'entreprise, les grandes entreprises ont détenu 63,70 % de la part du marché des paiements en temps réel au Mexique en 2025, tandis que les PME devraient enregistrer un TCAC de 31,9 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont représenté 37,90 % de la taille du marché des paiements en temps réel au Mexique en 2025, tandis que le BFSI progresse à un TCAC de 30,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le mandat SPEI-CoDi du Mexique ouvrant la voie aux transferts instantanés de faible valeur | + 7.2% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| L'essor des applications de prêt fintech stimulant l'adoption des paiements en temps réel intégrés aux applications | + 8.5% | National, avec un impact plus élevé dans les grandes villes | Court terme (≤ 2 ans) |

| Les normes d'interopérabilité des codes QR (CoDi, DiMo) accélérant l'intégration des commerçants | + 6.3% | National, avec des gains précoces à Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Les campagnes de conversion du cash vers le numérique des détaillants dans les États du Nord | + 5.1% | États du Nord, avec des retombées vers les régions centrales | Moyen terme (2-4 ans) |

| L'essor des programmes de transfert de fonds vers portefeuille ciblant le corridor États-Unis–Mexique | + 9.4% | États frontaliers et régions à forte migration | Court terme (≤ 2 ans) |

| L'augmentation des cas d'usage de la paie à la demande parmi les maquiladoras | + 4.8% | Pôles industriels dans le nord et le centre du Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le mandat SPEI-CoDi du Mexique ouvrant la voie aux transferts instantanés de faible valeur

La contrainte réglementaire autour de l'utilisation de CoDi a normalisé les micro-paiements par code QR pour les dépenses quotidiennes, réduisant les frais qui freinaient auparavant l'adoption numérique et ajoutant 18,4 millions de comptes CoDi validés d'ici 2024. Les mises à niveau cryptographiques continues effectuées par Banco de México ont renforcé la résilience du système, préservant la confiance des consommateurs et encourageant les commerçants à intégrer des boutons de paiement instantané dans leurs flux de paiement. Ces mesures élargissent la portée du marché des paiements en temps réel au Mexique vers les transports en commun, les services publics et le commerce de proximité, qui étaient historiquement dépendants des espèces.

L'essor des applications de prêt fintech stimulant l'adoption des paiements en temps réel intégrés aux applications

Avec plus de 773 fintechs nationales et 217 fintechs étrangères actives en 2025, les prêteurs numériques tels que Konfío et Clara utilisent les infrastructures en temps réel pour débourser les fonds approuvés et collecter les remboursements en quelques minutes, transformant chaque emprunteur en utilisateur fréquent des paiements instantanés. La boucle sans friction entre la décision de crédit et le règlement réduit le risque de défaut, diminue le coût des fonds et crée un effet d'entraînement : les emprunteurs commencent à exiger la même immédiateté pour la paie, les fournisseurs et les transferts personnels, accélérant ainsi les volumes globaux du réseau.

Les normes d'interopérabilité des codes QR accélérant l'intégration des commerçants

Les protocoles QR unifiés sous CoDi et DiMo suppriment la fragmentation des formats, réduisant les coûts d'intégration des points de vente pour les micro-commerçants jusqu'à la moitié et permettant l'acceptation par un seul scanner auprès des banques et des portefeuilles. Cette simplicité est particulièrement précieuse pour le secteur informel, qui contribue à environ 22 % du PIB et dispose désormais d'une voie directe vers le commerce numérique formel. À mesure que davantage de petits commerces remplacent leurs affichages statiques réservés aux espèces par des codes QR dynamiques, le marché des paiements en temps réel au Mexique gagne en étendue et en densité de transactions.

Les campagnes de conversion du cash vers le numérique des détaillants dans les États du Nord

Les grandes enseignes telles que Walmart et Soriana incitent aux paiements par application grâce à des remises ciblées, des points de fidélité et des formations du personnel sur site. Les points de vente frontaliers du Nord servent de terrains d'expérimentation où l'adoption par les consommateurs dépasse de 15 % la moyenne nationale, avant de se propager vers le Sud à mesure que les réseaux de magasins reproduisent ces stratégies. Les détaillants réduisent simultanément leurs coûts de gestion des espèces et collectent des données au niveau des références produits, démontrant ainsi les avantages commerciaux d'aligner les promotions sur les règlements instantanés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible confiance dans l'authentification numérique en dehors des villes de premier rang | -4.2% | Villes secondaires et zones rurales | Moyen terme (2-4 ans) |

| Connectivité fragmentée des acquéreurs pour les commerçants à faibles montants de transaction | -3.8% | National, avec un impact plus élevé dans les petites villes | Court terme (≤ 2 ans) |

| Perception élevée du taux de commission commerçant par rapport aux espèces chez les vendeurs informels | -5.1% | National, particulièrement dans les marchés et le commerce de détail informel | Moyen terme (2-4 ans) |

| Systèmes bancaires centraux par lots hérités limitant la capacité de paiements en temps réel 24h/24 et 7j/7 | -3.5% | National, affectant toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible confiance dans l'authentification numérique en dehors des villes de premier rang

Le scepticisme en matière de sécurité persiste, avec seulement 17,6 % des propriétaires de smartphones dans les petites villes utilisant les services bancaires mobiles en raison de la crainte de la fraude. Les opérateurs mobiles ont introduit la détection de substitution de carte SIM via l'initiative GSMA Open Gateway pour rassurer les utilisateurs.[2]GSMA, "L'industrie mobile du Mexique s'unit pour simplifier le développement d'applications via GSMA Open Gateway," newswire.ca Néanmoins, une éducation de terrain soutenue et la démonstration des protections au niveau des transactions restent essentielles pour combler le fossé d'adoption et débloquer des volumes supplémentaires dans le secteur des paiements en temps réel au Mexique.

Connectivité fragmentée des acquéreurs pour les commerçants à faibles montants de transaction

Les micro-détaillants jonglant avec plusieurs processeurs font face à des intégrations coûteuses et complexes qui érodent la rentabilité de l'acceptation des paiements instantanés. Les plateformes d'orchestration des paiements telles que Payabli promettent des API unifiées, mais leur pénétration du marché est limitée. À moins qu'une intégration simplifiée ne devienne omniprésente, une grande partie des épiceries de quartier et des vendeurs de rue resteront centrés sur les espèces, limitant la profondeur du marché des paiements en temps réel au Mexique malgré la volonté des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : le P2P reste dominant tandis que le P2B s'accélère

Les transferts Pair-à-Pair ont représenté 64,45 % du volume de 2025, capitalisant sur l'avantage du premier entrant alors que les amis et les familles adoptaient les applications bancaires mobiles pour les remboursements rapides. Le comportement ancré de ce segment maintient un trafic de base résilient qui sous-tend la liquidité sur l'ensemble du marché des paiements en temps réel au Mexique. Les commerçants exploitent désormais les mêmes infrastructures QR pour accepter les paiements de compte à compte aux caisses, un changement qui réduit la division historique entre les cas d'usage personnels et commerciaux.

Le segment P2B, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 34,1 %. À mesure que les scanners QR deviennent standard aux caisses physiques et que les sites d'e-commerce affichent des invites CoDi, les commerçants bénéficient d'un interchange nul, d'un règlement instantané et d'un risque de fraude réduit. L'intégration via la fonctionnalité d'alias SPEI désintermédie davantage les systèmes de cartes, positionnant le P2B pour occuper une part plus importante de la taille du marché des paiements en temps réel au Mexique pour les interactions commerciales quotidiennes.

Par composant : les plateformes dominent, les services prennent de l'élan

Les plateformes de solutions ont représenté 72,90 % des revenus du marché en 2025, reflétant les investissements importants des banques et des processeurs dans le routage conforme à ISO 20022, la recherche d'alias et les modules de demande de paiement. Ces capacités fondamentales sont des bases incontournables qui permettent les services superposés et l'analytique. Un écosystème de fournisseurs en expansion, mené par ACI Worldwide et Mexipay, propose des hubs clés en main que les dépositaires peuvent déployer rapidement.

Les services professionnels et gérés entrent désormais dans une phase de forte croissance, progressant à un TCAC de 28,3 % alors que les institutions recherchent une expertise externe pour l'intégration des systèmes, la migration vers le cloud et les mises à niveau de la détection des fraudes. Les audits de cybersécurité, le conseil en analytique des données et la validation de la conformité sont en demande croissante, notamment parmi les banques de taille intermédiaire et les fintechs qui manquent de ressources d'ingénierie internes approfondies. Ces couches de support débloquent une utilisation accrue, élargissant la participation globale au marché des paiements en temps réel au Mexique.

Par mode de déploiement : le cloud est en tête et continue de s'accélérer

Les plateformes hébergées dans le cloud ont capté 67,80 % de la part de déploiement en 2025, soulignant la préférence pour la scalabilité élastique et la réduction des dépenses d'investissement. Des fournisseurs tels que MongoDB Atlas ont étendu les zones de disponibilité locales afin que les données financières restent dans le pays, satisfaisant ainsi aux exigences réglementaires de souveraineté des données. Le calcul élastique permet aux opérateurs de gérer les pics d'activité tels que les traitements de paie sans sur-provisionner le matériel.

Les infrastructures sur site gèrent encore les charges de travail hautement sensibles dans les banques de premier rang, mais même ces acteurs établis pilotent des configurations hybrides pour exploiter les microservices conteneurisés et l'analytique en temps réel. À mesure que les applications sensibles à la latence — comme la notation des fraudes et la gestion dynamique des limites — migrent vers le cloud natif, le marché des paiements en temps réel au Mexique devrait converger vers des déploiements principalement cloud ou hybrides qui exploitent les pipelines d'intégration continue pour des déploiements de fonctionnalités rapides.

Par taille d'entreprise : les grandes entreprises sont en tête, les PME comblent l'écart

Les grandes entreprises ont conservé une part de 63,70 % en 2025, tirant parti des économies d'échelle pour intégrer les décaissements en temps réel dans la paie, les règlements fournisseurs et les versements aux consommateurs. Des banques telles que BBVA México ont lancé des suites de paiements groupés instantanés qui compressent les fenêtres de traitement de plusieurs heures à quelques secondes, offrant une visibilité sur le fonds de roulement aux trésoriers.

Les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 31,9 %, grâce à l'acceptation CoDi sans frais, à l'intégration cloud simplifiée et aux outils d'orchestration qui abstraient la complexité technique. À mesure que ces entreprises passent des réconciliations de caisse aux tableaux de bord de trésorerie en temps réel, elles débloquent de nouvelles données de notation de crédit, renforçant un cercle vertueux qui élargit l'adoption et enrichit le marché des paiements en temps réel au Mexique.

Par secteur d'utilisation final : le commerce de détail est en tête tandis que le BFSI s'accélère

Le commerce de détail et l'e-commerce ont détenu une part de 37,90 % en 2025, portés par les achats en ligne dépassant 53 milliards USD qui exigent un paiement sans friction et une réduction de l'abandon de panier. Les enseignes de distribution combinent les paiements instantanés avec l'utilisation des programmes de fidélité aux points de vente, créant une cohérence omnicanale qui améliore la conversion. L'efficacité de l'exécution se renforce à mesure que les commandes de réapprovisionnement des stocks se déclenchent automatiquement à la confirmation du paiement.

Le segment BFSI devrait afficher le TCAC le plus rapide à 30,4 %. Les banques utilisent les infrastructures instantanées pour régler les rachats d'investissements, les indemnisations d'assurance et les décaissements de micro-prêts, renforçant la fidélisation des clients grâce à l'immédiateté. Les nouveaux entrants fintech poussent les acteurs établis à moderniser leurs systèmes dorsaux, tandis que les assureurs pilotent le traitement direct pour les petits sinistres, approfondissant collectivement l'étendue fonctionnelle du marché des paiements en temps réel au Mexique.

Analyse géographique

Mexico, Guadalajara et Monterrey représentent ensemble environ 65 % du volume des transactions, bénéficiant d'une infrastructure financière dense, d'une adoption plus élevée des smartphones et de sièges sociaux bancaires qui sont à l'avant-garde des initiatives numériques. Les traitements de paie d'entreprise, les pôles d'exécution du commerce électronique et les systèmes de transport en commun métropolitain créent des terrains d'expérimentation fertiles pour les nouvelles fonctionnalités superposées, qui se propagent ensuite vers l'extérieur via les réseaux nationaux.

Les États frontaliers du Nord connaissent une croissance disproportionnée alors que la délocalisation de proximité amène des usines et des opérateurs logistiques qui exigent une compensation transfrontalière 24h/24 et 7j/7. Les programmes de transfert de fonds vers portefeuille le long du corridor américain canalisent 64,7 milliards USD annuellement vers des comptes numériques, servant de rampe d'accès pour les familles qui utilisent ensuite les mêmes portefeuilles pour leurs dépenses domestiques. Les régions cloud à Monterrey et Querétaro minimisent la latence pour les intégrations ERP industrielles, catalysant davantage l'adoption parmi les fournisseurs.

Les régions du Sud et les zones rurales accusent un retard en termes de pénétration mais représentent un potentiel inexploité. Les mises à niveau des infrastructures, la numérisation des prestations sociales gouvernementales et les API de sécurité des opérateurs érodent progressivement la dépendance aux espèces. À mesure que les programmes d'éducation financière se développent et que la couverture des smartphones approche la parité, ces zones pourraient enregistrer une croissance supérieure à la moyenne, contribuant à élargir l'empreinte du marché des paiements en temps réel au Mexique au-delà des économies métropolitaines.

Paysage concurrentiel

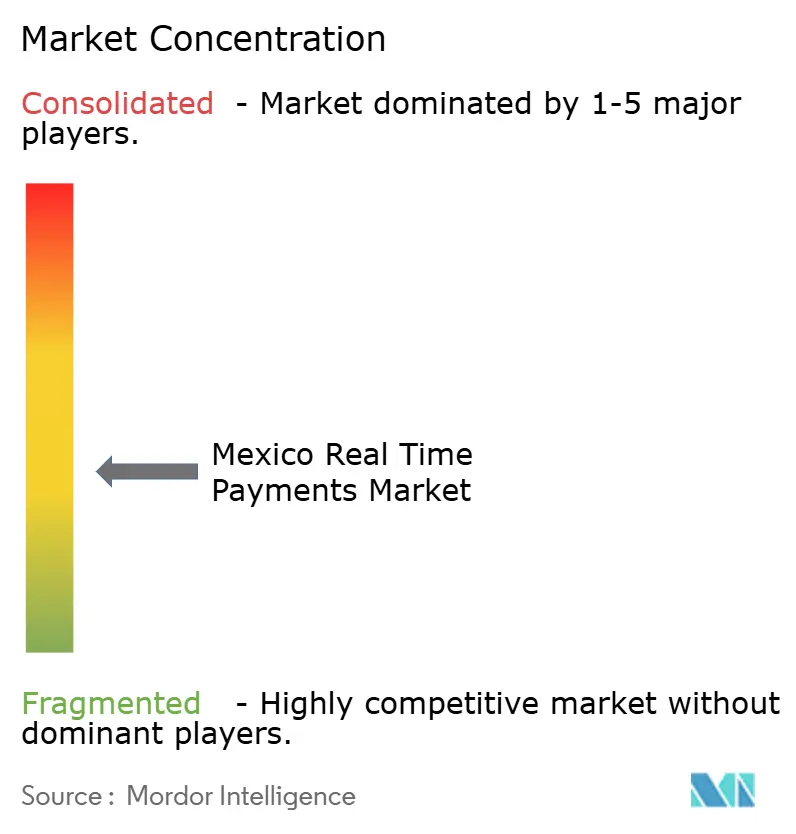

L'arène des paiements instantanés au Mexique est modérément concentrée, ancrée par des banques universelles — BBVA México, Citibanamex, Banco Santander México et Banco Azteca — qui s'appuient sur des bases de clientèle établies et des budgets informatiques conséquents pour déployer des applications mobiles riches en fonctionnalités. Des processeurs mondiaux tels que ACI Worldwide, Fiserv et Mastercard fournissent des moteurs de commutation conformes à ISO 20022, de résolution d'alias et de notation des risques qui sous-tendent les opérations quotidiennes.

L'intensité concurrentielle a augmenté alors que plus de 773 fintechs locales et 217 entrants étrangers poursuivent des opportunités de niche, des versements aux travailleurs de l'économie à la demande à la finance intégrée pour les places de marché en ligne. Pour se développer rapidement, les acteurs établis et les nouveaux entrants s'appuient sur des partenariats : Visa a acquis une participation majoritaire dans Prosa, qui traite 10 milliards de transactions annuelles, pour intégrer la sécurité tokenisée et élargir les capacités cloud. ACI Worldwide s'est associé à Mexipay pour intégrer des modules de demande de paiement et d'alias, renforçant la couverture pour les micro-commerçants.

Des espaces blancs subsistent dans les paiements en temps réel transfrontaliers, les plateformes de fonds de roulement pour les PME et les moteurs de fidélisation basés sur les données. Des perturbateurs tels qu'Albo collaborent avec Paymentology pour regrouper la paie, les cartes de dépenses et la notation de crédit ciblant les entreprises mal desservies. Le paysage stratégique récompense donc les piles technologiques modulaires, les modèles de mise sur le marché collaboratifs et la préparation proactive à la conformité, qui amplifient tous la différenciation sur le marché des paiements en temps réel au Mexique.

Leaders du secteur des paiements en temps réel au Mexique

ACI Worldwide, Inc

Mastercard, Inc

PayPal Holdings, Inc

Visa Inc

Fiserve

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Banco de México a mis à niveau la cryptographie et les formats de messagerie SPEI pour renforcer la cybersécurité, une mesure qui protège les volumes croissants et renforce la confiance systémique nécessaire à une plus grande échelle. Justification stratégique : assurer la résilience réduit le risque de temps d'arrêt, encourageant les commerçants à s'appuyer sur le règlement instantané pour les flux critiques.

- Mai 2025 : Altán Redes, América Móvil, AT&T Mexico et Telefónica Mexico ont ouvert des API réseau dans le cadre du GSMA Open Gateway, permettant des fonctions d'atténuation des fraudes telles que la détection de substitution de carte SIM qui renforcent la sécurité des paiements. Stratégie : réduire les frictions d'authentification dans les régions rurales élargit les segments d'utilisateurs adressables.

- Mars 2025 : MongoDB a lancé des clusters Atlas locaux sur AWS, Google Cloud et Microsoft Azure pour prendre en charge la résidence des données dans le pays pour les charges de travail financières réglementées. Stratégie : supprimer les obstacles liés à la latence et à la conformité accélère la migration des charges de travail de paiement centrales vers le cloud.

- Février 2025 : Wise est entré dans le corridor de transferts de fonds de 60 milliards USD du Mexique, reliant les expéditeurs américains aux portefeuilles en pesos via un règlement instantané. Stratégie : en se positionnant sur la rapidité et la transparence, Wise se positionne comme une couche transfrontalière au-dessus des infrastructures nationales de paiement en temps réel.

Périmètre du rapport sur le marché des paiements en temps réel au Mexique

Les paiements en temps réel sont des paiements qui sont initiés et réglés presque immédiatement. Il s'agit de l'infrastructure numérique qui facilite les paiements en temps réel. Idéalement, les réseaux de paiement en temps réel offrent un accès 24h/24, 7j/7 et 365 jours par an, ce qui signifie qu'ils sont toujours en ligne pour traiter les transferts à n'importe quel jour ou heure.

Le marché des paiements en temps réel au Mexique est segmenté par type de paiement (P2P et P2B).

| Pair-à-Pair (P2P) |

| Pair-à-Entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur Site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Services publics et télécommunications |

| Santé |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Par type de transaction | Pair-à-Pair (P2P) |

| Pair-à-Entreprise (P2B) | |

| Par composant | Plateforme / Solution |

| Services | |

| Par mode de déploiement | Cloud |

| Sur Site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Services publics et télécommunications | |

| Santé | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des paiements en temps réel au Mexique ?

L'omniprésence des smartphones, les mandats réglementaires tels que CoDi et l'infrastructure basée sur le cloud qui réduit les coûts d'intégration propulsent un TCAC projeté de 31,40 % jusqu'en 2031.

Quelle sera la taille du marché des paiements en temps réel au Mexique d'ici 2031 ?

Les estimations sectorielles placent la valeur à 4,27 milliards USD, contre 0,83 milliard USD en 2025.

Quel segment se développe le plus rapidement au sein du marché des paiements en temps réel au Mexique ?

Les transactions Pair-à-Entreprise croissent à un TCAC de 34,1 %, portées par l'acceptation des codes QR dans les commerces de détail et les sites d'e-commerce.

Pourquoi les déploiements cloud sont-ils privilégiés pour les systèmes de paiement en temps réel au Mexique ?

Le cloud offre une mise à l'échelle élastique, un déploiement plus rapide et un hébergement des données dans le pays conforme à la réglementation, sécurisant 67,80 % de la part de déploiement en 2025 et un TCAC de 33,2 %.

Comment les PME bénéficient-elles des paiements en temps réel ?

La réduction des frais de transaction, l'amélioration de la visibilité sur la trésorerie et les intégrations API simples permettent aux PME de développer leur adoption à un TCAC de 31,9 % jusqu'en 2031.

Quel rôle jouent les transferts de fonds dans le secteur des paiements en temps réel au Mexique ?

Les programmes de transfert de fonds vers portefeuille convertissent les flux transfrontaliers d'une valeur de 64,7 milliards USD en crédits instantanés en pesos, intégrant de nouveaux utilisateurs et stimulant les volumes nationaux de paiements en temps réel.

Dernière mise à jour de la page le: