Taille et parts du marché mexicain des médicaments antidiabétiques oraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

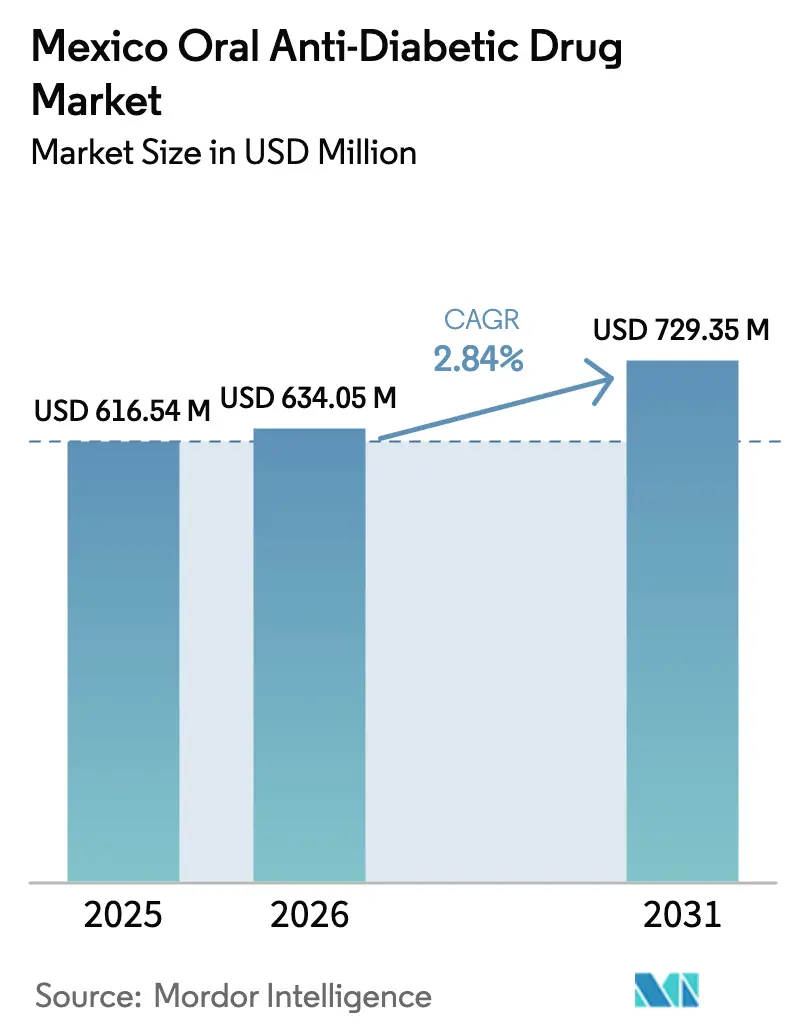

| Taille du marché de l'année de base (2025) | 616.54 Millions de dollars américains |

| Taille du Marché (2026) | 634.05 Millions de dollars américains |

| Taille du Marché (2031) | 729.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.84% CAGR |

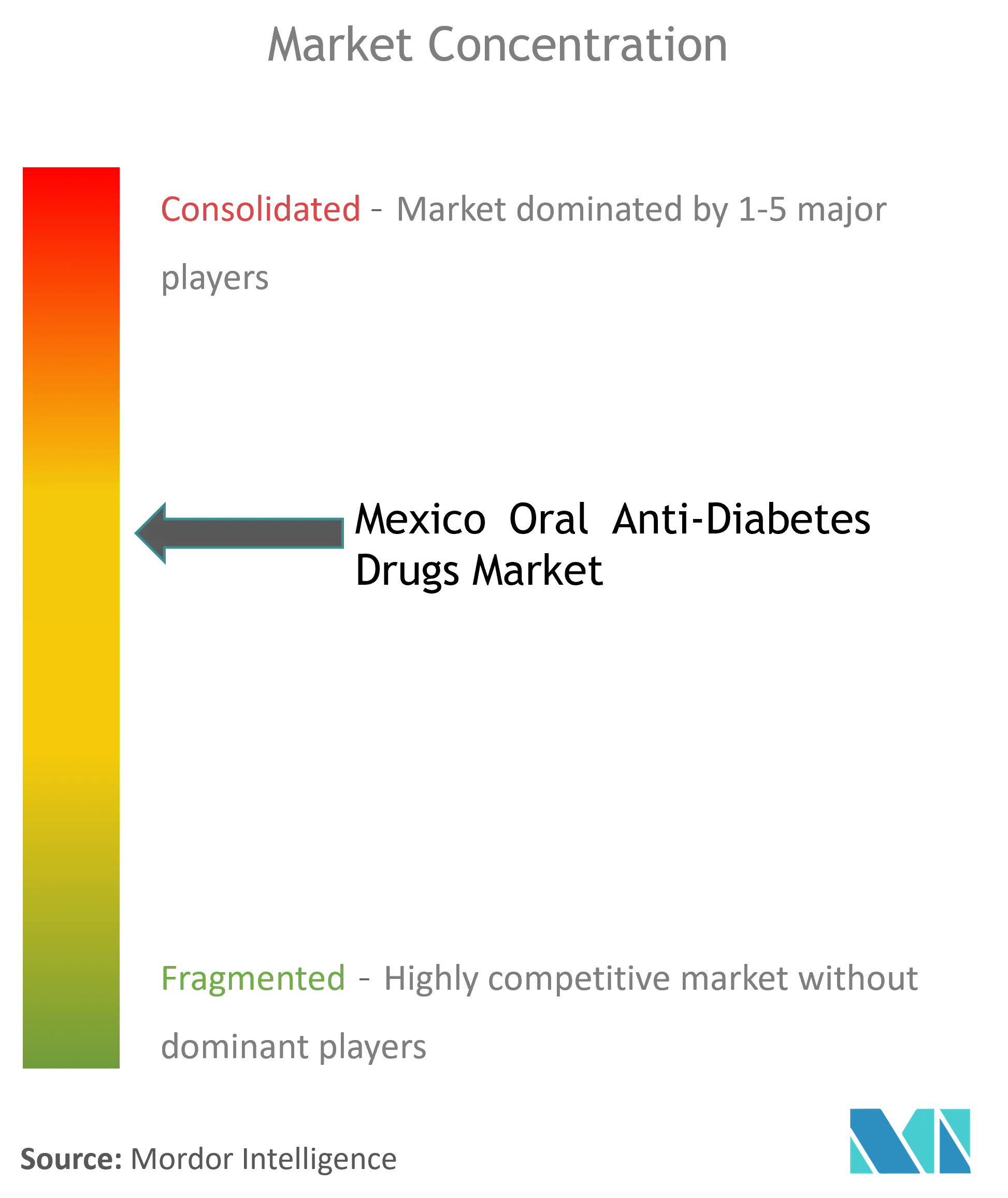

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des médicaments antidiabétiques oraux par Mordor Intelligence

La taille du marché mexicain des médicaments antidiabétiques oraux était évaluée à 616,54 millions USD en 2025 et devrait croître de 634,05 millions USD en 2026 pour atteindre 729,35 millions USD d'ici 2031, à un TCAC de 2,84 % durant la période de prévision (2026-2031). La demande s'accroît à mesure que le programme « Pharmacies pour le bien-être » de la présidente Claudia Sheinbaum commence la distribution nationale gratuite de médicaments aux ménages à faibles revenus, améliorant ainsi les taux de délivrance des ordonnances. Le Mexique détient la sixième prévalence mondiale du diabète et se classera vraisemblablement au septième rang d'ici 2030, exerçant une pression soutenue sur les budgets de santé. Le vieillissement démographique, la progression de l'obésité et l'urbanisation rapide alimentent une demande constante de thérapies orales, tandis que les réformes de liaison brevetaire signées en février 2025 raccourcissent les files d'approbation et attirent des pipelines innovants. Néanmoins, les plafonds de prix sur les médicaments essentiels, la dépendance aux importations pour les principes actifs pharmaceutiques (PAP) et la prolifération des produits contrefaits freinent la croissance des revenus.

Principaux enseignements du rapport

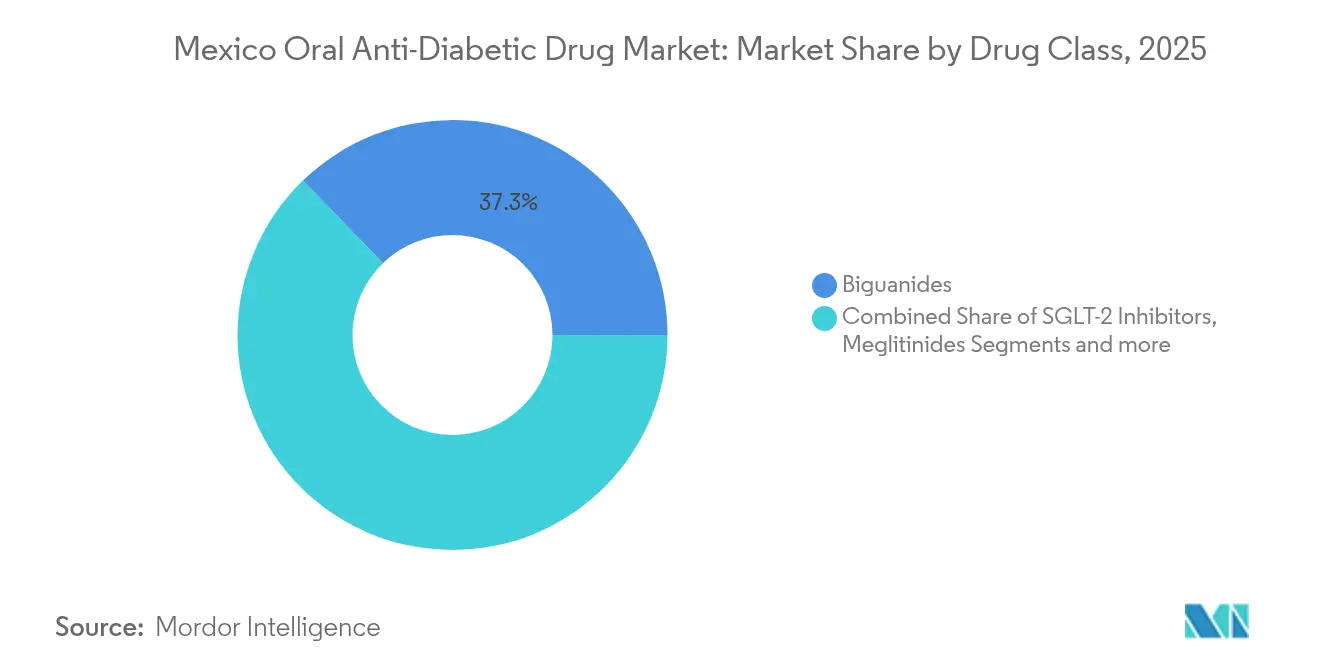

- Par classe médicamenteuse, les biguanides ont conduit avec une part de revenus de 37,25 % en 2025 ; les inhibiteurs du SGLT-2 devraient s'étendre à un TCAC de 3,38 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 67,45 % de la demande de 2025, tandis que la cohorte gériatrique devrait progresser à un TCAC de 3,48 % jusqu'en 2031.

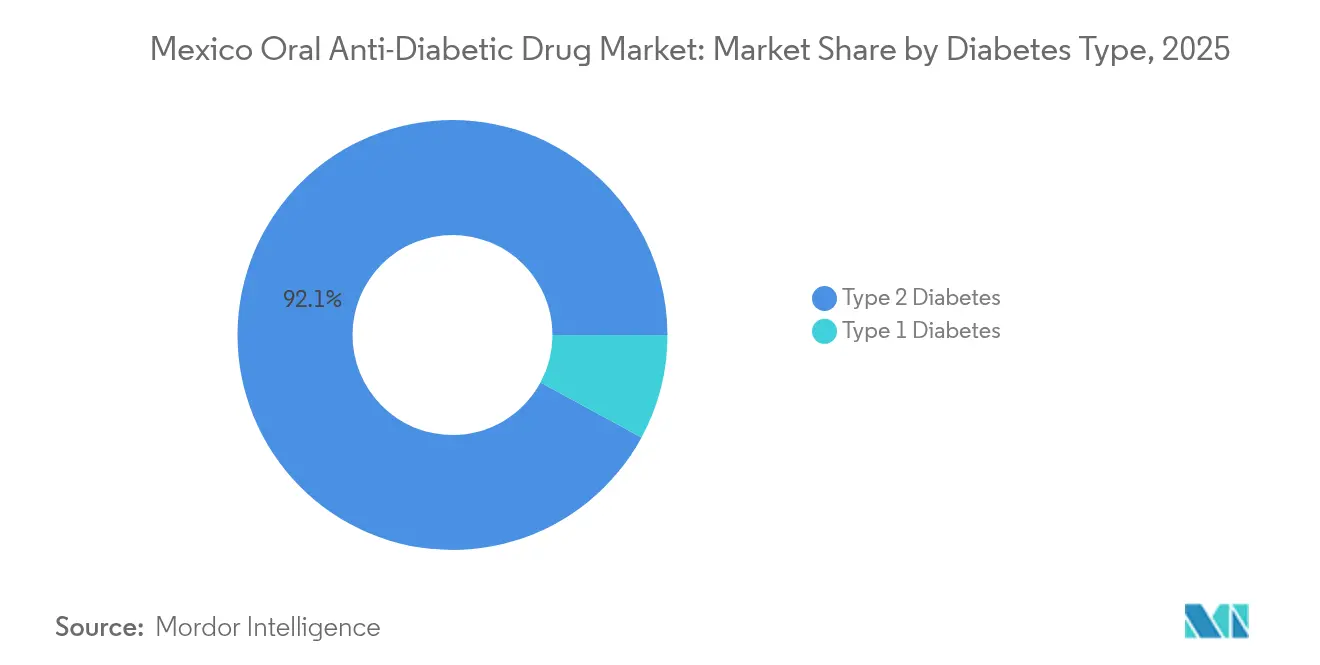

- Par type de diabète, le diabète de type 2 représentait 92,10 % des parts du marché mexicain des médicaments antidiabétiques oraux en 2025 et maintient une perspective de TCAC de 3,60 %.

- Par canal de distribution, les pharmacies hospitalières représentaient 67,10 % des ventes de 2025, tandis que les pharmacies en ligne enregistrent le TCAC le plus rapide à 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mexicain des médicaments antidiabétiques oraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 | +0.8% | National, accent urbain | Long terme (≥ 4 ans) |

| Élargissement des listes de remboursement du Seguro Popular et de l'IMSS | +0.6% | National, plus fort dans les États ruraux | Moyen terme (2-4 ans) |

| Adoption plus rapide des inhibiteurs du SGLT-2 après les données des essais CVOT | +0.5% | National, adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Croissance des comprimés à association de doses fixes | +0.4% | National, préférence du secteur privé | Court terme (≤ 2 ans) |

| La télémédecine et l'e-prescription améliorant l'observance | +0.3% | Urbain d'abord, déploiement rural | Court terme (≤ 2 ans) |

| Le microcrédit fintech permettant les achats mensuels de médicaments | +0.2% | Urbain et semi-urbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2

L'épidémie de diabète au Mexique s'approfondit à mesure que les changements de mode de vie dépassent les interventions de santé publique. Les données des enquêtes auprès des ménages montrent que 18 % des adultes vivent avec le diabète ; l'incidence augmente plus rapidement chez les femmes en raison d'un accès inégal aux soins préventifs [1]Marina Gonzalez-Samano, Diabète, parcours de vie et conditions socio-économiques durant l'enfance : une évaluation empirique pour le Mexique,

BMC Public Health, bmcpublichealth.biomedcentral.com. L'IMSS traite désormais plus de 3,5 millions de patients par an, et les grappes de complications dans les États du centre mettent les ressources à rude épreuve. La mortalité plus élevée dans la péninsule du Yucatán illustre les inégalités socio-économiques [2]Claudio Alberto Dávila Cervantes, Mortalité due au diabète sucré de type 2 dans les municipalités du Mexique,

Archives of Public Health, archpublichealth.biomedcentral.com. Étant donné que les thérapies orales restent en première ligne, une croissance soutenue des volumes sur le marché mexicain des médicaments antidiabétiques oraux est inévitable. Le dépistage communautaire par Project HOPE élargit la détection parmi les femmes marginalisées.

Élargissement des listes de remboursement du Seguro Popular et de l'IMSS

Les achats groupés couvrant 4 454 codes de produits sécurisent 97,6 % des médicaments essentiels pour 2025-2026, réduisant le risque de rupture de stock et améliorant l'observance. Un budget de 130 milliards de pesos élargit la portée du formulaire, bénéficiant principalement à la metformine et à certains agents inhibiteurs du SGLT-2 dans les cliniques rurales. La distribution gratuite de médicaments réduit les dépenses à charge directe, élargissant le bassin de patients traités au sein du marché mexicain des médicaments antidiabétiques oraux.

Adoption plus rapide des inhibiteurs du SGLT-2 après les données des essais CVOT

La méta-analyse confirme une réduction de 15 % de la mortalité cardiovasculaire et une baisse de 30 % des hospitalisations pour insuffisance cardiaque avec la thérapie par inhibiteurs du SGLT-2. Des études mexicaines en conditions réelles montrent 19,6 % de contrôle de l'HbA1c pour la dapagliflozine seule, passant à 30,3 % en combinaisons. Les médecins initient désormais les inhibiteurs du SGLT-2 plus tôt, augmentant la demande unitaire malgré les plafonds de prix [3]Luz Alcantar-Vallin, Traitement par inhibiteurs du SGLT-2 lors de l'IRA et son association avec les événements rénaux indésirables majeurs,

Frontiers in Pharmacology, frontiersin.org.

Croissance des comprimés à association de doses fixes

Les audits de prescription indiquent que 60,7 % des patients atteints de diabète de type 2 reçoivent une polypharmacie, mais que près des trois quarts ne bénéficient pas d'une évaluation nutritionnelle. Les options à association de doses fixes telles que la dapagliflozine-metformine allègent le fardeau médicamenteux et améliorent l'observance. Xigduo XR se vend au détail à 1 212 MXN pour 14 comprimés et a gagné en visibilité dans les principales chaînes de distribution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de prix gouvernementaux sur les médicaments essentiels | −0.4% | National, secteur public | Long terme (≥ 4 ans) |

| Dépenses élevées à charge directe dans les États ruraux | −0.3% | Rural et marginalisé | Moyen terme (2-4 ans) |

| Dépendance aux importations de PAP causant des chocs d'approvisionnement | −0.2% | National, génériques | Court terme (≤ 2 ans) |

| Médicaments antidiabétiques oraux contrefaits dans les farmacias similares informelles | −0.1% | Zones frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de prix gouvernementaux sur les médicaments essentiels

Les dépenses pharmaceutiques absorbent 27,2 % du budget de santé du Mexique, bien au-dessus de la moyenne de l'OCDE de 16,3 %. La règle de décembre 2024 autorisant les importations sans autorisation locale réduit les coûts mais peut compromettre l'innovation et les droits de brevet. Les fabricants compensent la pression sur les marges en privilégiant les produits à fort volume au sein du marché mexicain des médicaments antidiabétiques oraux.

Dépenses élevées à charge directe dans les États ruraux

Les coûts des médicaments ont atteint 2,79 milliards USD en 2020, limitant l'observance chez les citoyens ruraux non assurés. Des cliniques innovantes telles que les Clinicas del Azucar réduisent les dépenses annuelles à 250 USD et obtiennent un meilleur contrôle, offrant un soulagement évolutif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs du SGLT-2 mènent la vague d'innovation

En 2025, les biguanides ont conservé 37,25 % des parts du marché mexicain des médicaments antidiabétiques oraux grâce au statut de première ligne ancré de la metformine. La croissance du segment reste lente, mais le volume est durable. En revanche, les inhibiteurs du SGLT-2 affichent le TCAC le plus rapide à 3,38 %, portés par les données cardiométaboliques qui encouragent une utilisation plus précoce. La taille du marché mexicain des médicaments antidiabétiques oraux pour les inhibiteurs du SGLT-2 devrait progresser parallèlement à l'amélioration du remboursement et à la clarification de la liaison brevetaire. Les classes secondaires telles que les inhibiteurs de la DPP-4 et les sulfonylurées servent les cohortes historiques mais font face à une stagnation. L'utilisation des thiazolidinediones diminue en raison de préoccupations de sécurité, tandis que les inhibiteurs de l'alpha-glucosidase occupent de petites niches postprandiales.

La dynamique thérapeutique reflète le pivot du Mexique vers une prescription axée sur les résultats. Novo Nordisk a conclu une étude sur la sémaglutide orale portant sur 187 adultes mexicains en avril 2024, renforçant la confiance dans le pipeline des agonistes des récepteurs GLP-1. L'expansion européenne de la capacité de Boehringer Ingelheim de 120 millions EUR pour l'empagliflozine sécurise l'approvisionnement pour l'Amérique latine, réduisant les pénuries.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge : le segment gériatrique accélère la croissance

Les adultes représentaient 67,45 % du volume de 2025, mais la cohorte gériatrique croît le plus rapidement avec un TCAC de 3,48 % à mesure que le vieillissement de la population s'intensifie. La taille du marché mexicain des médicaments antidiabétiques oraux attribuable aux personnes âgées s'élargira donc jusqu'en 2031. Les Mexicains plus âgés présentent une prévalence de 15,1 % avec des taux d'incapacité plus élevés. Les modèles de soins spécifiques à l'âge privilégient la metformine, sauf en cas de contre-indications rénales. Les programmes de gérontologie communautaire réduisent l'incidence du syndrome métabolique de 72 %, illustrant l'effet de levier préventif.

Le diabète de type 2 pédiatrique progresse de 20,2 % à 33 % entre 2013 et 2018, soulignant la demande future. Le programme PAANDA a réduit l'HbA1c de 1,8 % en six mois, laissant entrevoir des interventions évolutives pour les adolescents.

Par type de diabète : la dominance du type 2 stimule l'expansion du marché

Le diabète de type 2 représente 92,10 % du marché mexicain des médicaments antidiabétiques oraux et maintient une trajectoire de croissance de 3,60 %. La vaste base du segment trouve son origine dans les changements de mode de vie et l'obésité touchant 75 % des adultes. Le récent déploiement de la sémaglutide 2,4 mg cible un IMC ≥30 ou ≥27 avec des comorbidités et devrait élargir le volume des prescriptions. Le diabète de type 1 représente un groupe plus petit mais nécessite des schémas thérapeutiques spécialisés ; une HbA1c médiane de 8,7 % signale un contrôle raisonnable malgré des ressources limitées.

Les recommandations positionnent la metformine en première ligne pour le diabète de type 2, avec l'ajout d'inhibiteurs du SGLT-2 ou d'agonistes des récepteurs GLP-1 pour le risque cardiovasculaire. Combinées, ces politiques maintiennent le marché mexicain des médicaments antidiabétiques oraux sur une trajectoire de croissance stable et modérée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique remodèle l'accès

Les pharmacies hospitalières représentaient 67,10 % des ventes en 2025, reflet du modèle de soins centré sur les institutions au Mexique. Les canaux en ligne progressent à un TCAC de 3,63 % à mesure que les consommateurs adoptent la télémédecine et les outils d'e-prescription. La taille du marché mexicain des médicaments antidiabétiques oraux vendue via les portails en ligne reste modeste mais s'étend rapidement. Les principales chaînes proposent Ozempic à 4 317-5 847 MXN et Rybelsus à 4 251 MXN, illustrant la tarification premium au détail. Le risque de contrefaçon augmente le long de la frontière nord, où des inspections ont découvert de faux médicaments contre le diabète mélangés au fentanyl.

Les applications de santé numérique telles que « Salud Activa » collectent des données sur le mode de vie et encouragent l'observance, tandis que le pôle d'innovation de Takeda à Mexico développe des cadres de gouvernance des données pour soutenir l'engagement omnicanal. Ces tendances améliorent collectivement la continuité des traitements médicamenteux sur le marché mexicain des médicaments antidiabétiques oraux.

Analyse géographique

Les pôles urbains — Mexico, Guadalajara, Monterrey — ancrent une infrastructure avancée de prise en charge du diabète et concentrent les cliniques spécialisées. Des réseaux phares tels que les Clinicas del Azucar obtiennent un taux d'HbA1c inférieur à 7 % chez une plus grande proportion de patients que les établissements publics en combinant les sciences comportementales et la technologie. Le centre du Mexique et la péninsule du Yucatán affichent une mortalité élevée, liée à la marginalisation et au faible niveau d'éducation. Les données de médecine de famille de l'IMSS révèlent que les complications microvasculaires se concentrent dans les zones industrielles, tandis que les événements macrovasculaires dominent les zones rurales.

Les États ruraux supportent le poids des dépenses à charge directe, réduisant la continuité du traitement malgré les plafonds de prix nationaux. Le programme « Pharmacies pour le bien-être » déploie des médicaments gratuits dans ces zones à partir de 2025, une politique censée élargir la cohorte traitée au sein du marché mexicain des médicaments antidiabétiques oraux. Les zones frontalières attirent les touristes médicaux américains mais abritent également des points de vente informels proposant des pilules contrefaites, suscitant des alertes de l'Organisation mondiale de la santé.

La fabrication pharmaceutique est principalement concentrée à Mexico, dans le Jalisco et le Puebla, avec 138 usines servant les marchés intérieur et à l'exportation. Les exportations dépassent 2,5 milliards USD mais ne représentent que 1,5 % des importations américaines, offrant un potentiel à la hausse pour la délocalisation de proximité une fois que la dépendance aux PAP en provenance de Chine et d'Inde diminuera. La prévalence urbaine s'établit à 12,1 % contre 8,3 % en milieu rural, mais les lacunes en matière de ressources amplifient la mortalité rurale. L'expansion de la télésanté et les applications de santé mobiles peuvent combler ces écarts, indiquant des poches de demande incrémentale au sein du marché mexicain des médicaments antidiabétiques oraux.

Paysage concurrentiel

Les innovateurs mondiaux et les génériqueurs nationaux créent un domaine modérément consolidé. Novo Nordisk détient 34 % de la valeur mondiale du diabète et 56 % de l'espace des agonistes des récepteurs GLP-1, renforçant son leadership grâce à la recherche sur la sémaglutide orale et au lancement au Mexique. L'expansion de 3 milliards USD d'Eli Lilly au Wisconsin et l'augmentation de capacité européenne de Boehringer assurent la continuité de l'approvisionnement en produits injectables et oraux en Amérique du Nord. Les opportunités génériques s'intensifient après que la FDA a approuvé le liraglutide de Hikma en décembre 2024, signalant une future érosion dans la classe des agonistes des récepteurs GLP-1.

Sur le plan stratégique, les entreprises poursuivent l'intégration verticale et les alliances en matière de santé numérique pour améliorer l'observance. Le pôle numérique de Takeda au Mexique se concentre sur l'analytique et le soutien omnicanal, tandis que les Clinicas del Azucar collaborent avec des fabricants de dispositifs pour intégrer la surveillance continue du glucose. Les accords de liaison brevetaire entre le COFEPRIS et le bureau des brevets, finalisés en février 2025, raccourcissent les délais de mise sur le marché des nouvelles molécules et des biosimilaires, dynamisent davantage le marché mexicain des médicaments antidiabétiques oraux.

Des espaces blancs persistent dans les formulations pédiatriques et gériatriques, la prévalence du diabète de type 2 chez les enfants augmentant fortement. Les entreprises explorant la metformine à croquer ou des associations à doses fixes réduites peuvent exploiter des niches sous-desservies. La résilience de la chaîne d'approvisionnement reste un facteur de différenciation ; les flux d'investissements directs étrangers de 36 milliards USD en 2023 dans la fabrication mexicaine signalent un élan pour la délocalisation de proximité qui pourrait combler le déficit en PAP et protéger les marges.

Leaders du secteur mexicain des médicaments antidiabétiques oraux

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Novo Nordisk a lancé la sémaglutide 2,4 mg au Mexique pour les adultes ayant un IMC ≥30 ou ≥27 avec des comorbidités, élargissant la thérapie croisée obésité-diabète. Mexico Business News

- Février 2025 : Le bureau des brevets du Mexique et le COFEPRIS ont signé un accord pour aligner les données brevetaires avec les examens réglementaires, conformément aux normes de l'ACEUM.

- Janvier 2025 : Le ministère de la Santé a sécurisé 97,6 % des médicaments essentiels pour 2025-2026, couvrant 4 454 codes de produits dans 26 institutions. Mexico Business News

Périmètre du rapport sur le marché mexicain des médicaments antidiabétiques oraux

Les médicaments antihyperglycémiants administrés par voie orale réduisent la glycémie. Les médicaments contre le diabète sont utilisés pour gérer le diabète sucré en réduisant la concentration de glucose dans le sang. Outre l'insuline, la majorité des agonistes des récepteurs GLP (tels que le liraglutide, l'exénatide et autres) et la pramlintide sont pris par voie orale, ce qui leur vaut la désignation d'agents hypoglycémiants oraux ou d'agents antihyperglycémiants oraux. Le marché mexicain des médicaments antidiabétiques oraux est segmenté par médicaments. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Biguanides |

| Sulfonylurées |

| Méglitinides |

| Thiazolidinediones |

| Inhibiteurs de l'alpha-glucosidase |

| Inhibiteurs de la DPP-4 |

| Inhibiteurs du SGLT-2 |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par classe médicamenteuse | Biguanides |

| Sulfonylurées | |

| Méglitinides | |

| Thiazolidinediones | |

| Inhibiteurs de l'alpha-glucosidase | |

| Inhibiteurs de la DPP-4 | |

| Inhibiteurs du SGLT-2 | |

| Autres | |

| Par groupe d'âge | Adultes |

| Pédiatrique | |

| Gériatrique | |

| Par type de diabète | Diabète de type 1 |

| Diabète de type 2 | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mexicain des médicaments antidiabétiques oraux ?

Le marché est évalué à 634,05 millions USD en 2026 et devrait croître jusqu'à 729,35 millions USD d'ici 2031 à un TCAC de 2,84 % durant la période de prévision (2026-2031).

Quelle classe thérapeutique connaît la croissance la plus rapide sur le marché mexicain des médicaments antidiabétiques oraux ?

Les inhibiteurs du SGLT-2 affichent la croissance la plus élevée avec un TCAC de 3,38 %, portés par les données des essais d'événements cardiovasculaires et un remboursement plus large.

Quelle est l'importance du diabète de type 2 au Mexique par rapport au diabète de type 1 ?

Le diabète de type 2 détient 92,10 % des parts de marché, ce qui en fait le segment prédominant, tandis que le diabète de type 1 reste une niche plus petite mais essentielle.

Quel canal se développe le plus rapidement pour la distribution des médicaments ?

Les pharmacies en ligne affichent le TCAC le plus rapide à 3,63 % à mesure que la télémédecine et les e-prescriptions gagnent du terrain à l'échelle nationale.

Comment les politiques gouvernementales affectent-elles les prix ?

Les plafonds de prix nationaux compriment les marges mais améliorent l'accessibilité, tandis que les récentes réformes des marchés publics sécurisent 97,6 % des médicaments essentiels pour les établissements publics.

Les médicaments antidiabétiques contrefaits constituent-ils un problème sérieux ?

Oui, les rapports de l'Organisation mondiale de la santé et des services de contrôle aux frontières identifient des médicaments antidiabétiques oraux falsifiés dans les pharmacies informelles, en particulier le long des couloirs touristiques, posant des risques pour la sécurité et des pertes de revenus.

Dernière mise à jour de la page le: