Taille et part du marché des médicaments contre le diabète au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète au Mexique par Mordor Intelligence

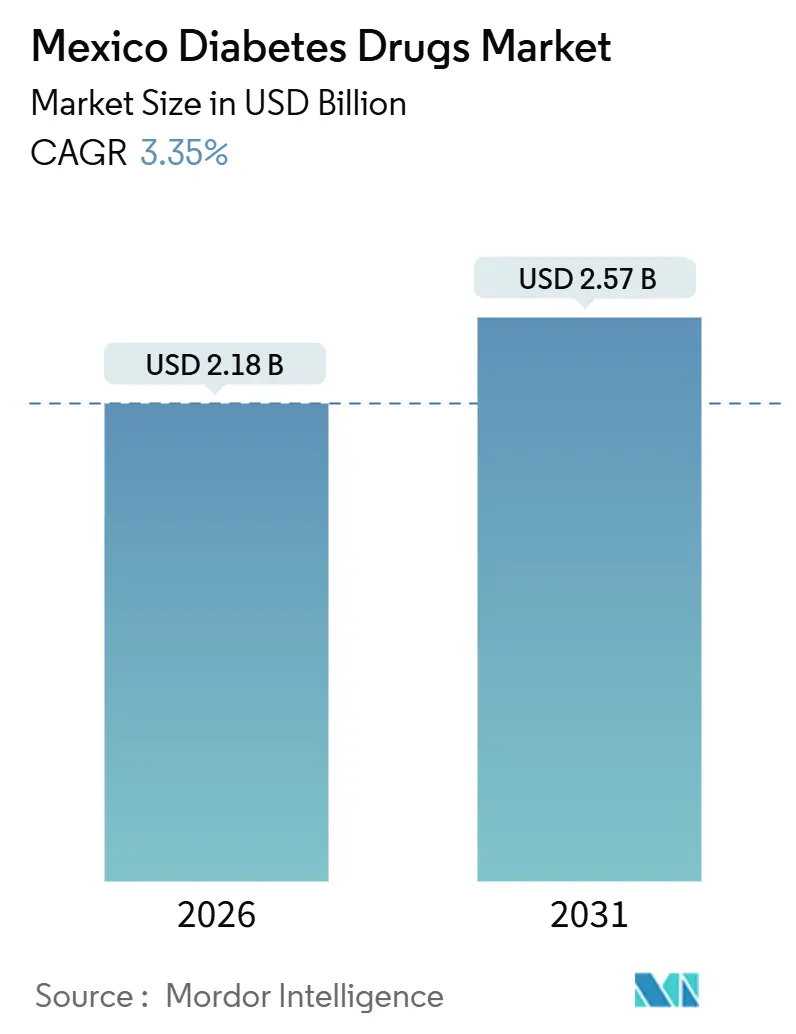

La taille du marché des médicaments contre le diabète au Mexique est estimée à 2,18 milliards USD en 2026, et devrait atteindre 2,57 milliards USD d'ici 2031, à un TCAC de 3,35 % au cours de la période de prévision (2026-2031).

La croissance persistante reflète l'élargissement du fardeau clinique, la demande croissante de thérapies modernes et les réformes des politiques d'approvisionnement qui favorisent les biosimilaires compétitifs en termes de prix. La prévalence du diabète chez les adultes a atteint 18,3 % en 2024, tandis que l'obésité a atteint 36,1 %, élargissant ainsi le bassin de patients éligibles au traitement et stimulant les prescriptions régulières de metformine, d'analogues d'insuline basale et d'agonistes des récepteurs GLP-1. Les approbations de la COFEPRIS pour trois biosimilaires d'insuline glargine entre 2024 et 2025 ont accéléré les économies réalisées lors des appels d'offres, mais les retards administratifs liés au nouveau modèle d'achat dirigé par l'IMSS ont provoqué des ruptures de stock intermittentes qui ont redirigé les patients vers des circuits de vente au détail à prix plus élevés. Les données sur les résultats cardiovasculaires et rénaux des classes GLP-1 et SGLT-2 modifient également les habitudes des médecins, les cardiologues et les néphrologues émettant des prescriptions qui vont au-delà du contrôle glycémique. Par ailleurs, les assureurs privés élargissent leurs formulaires pour les médicaments innovants, créant des niches premium que les entreprises multinationales s'empressent de servir.

Principaux enseignements du rapport

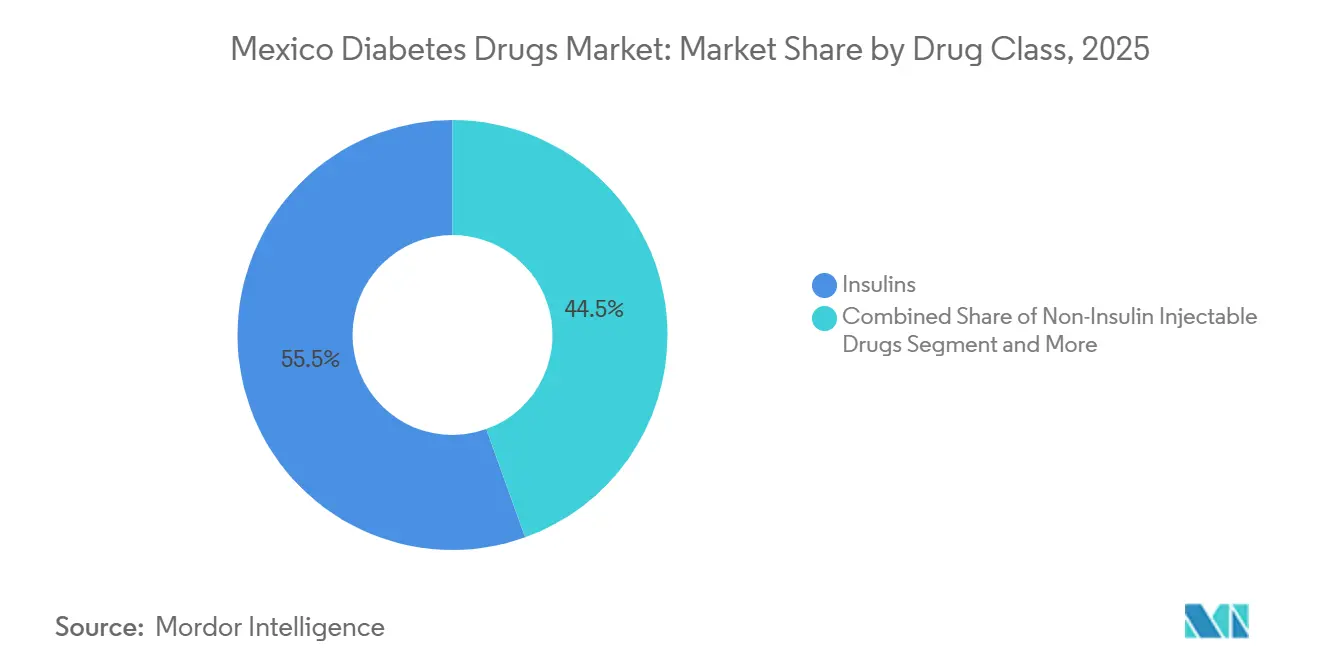

- Par classe thérapeutique, les insulines ont représenté 55,55 % des revenus en 2025 ; les injectables non insuliniques devraient se développer à un TCAC de 4,15 % jusqu'en 2031.

- Par voie d'administration, les formulations sous-cutanées détenaient 69,53 % de la part du marché des médicaments contre le diabète au Mexique en 2025, tandis que les thérapies orales devraient croître à un TCAC de 4,75 % jusqu'en 2031.

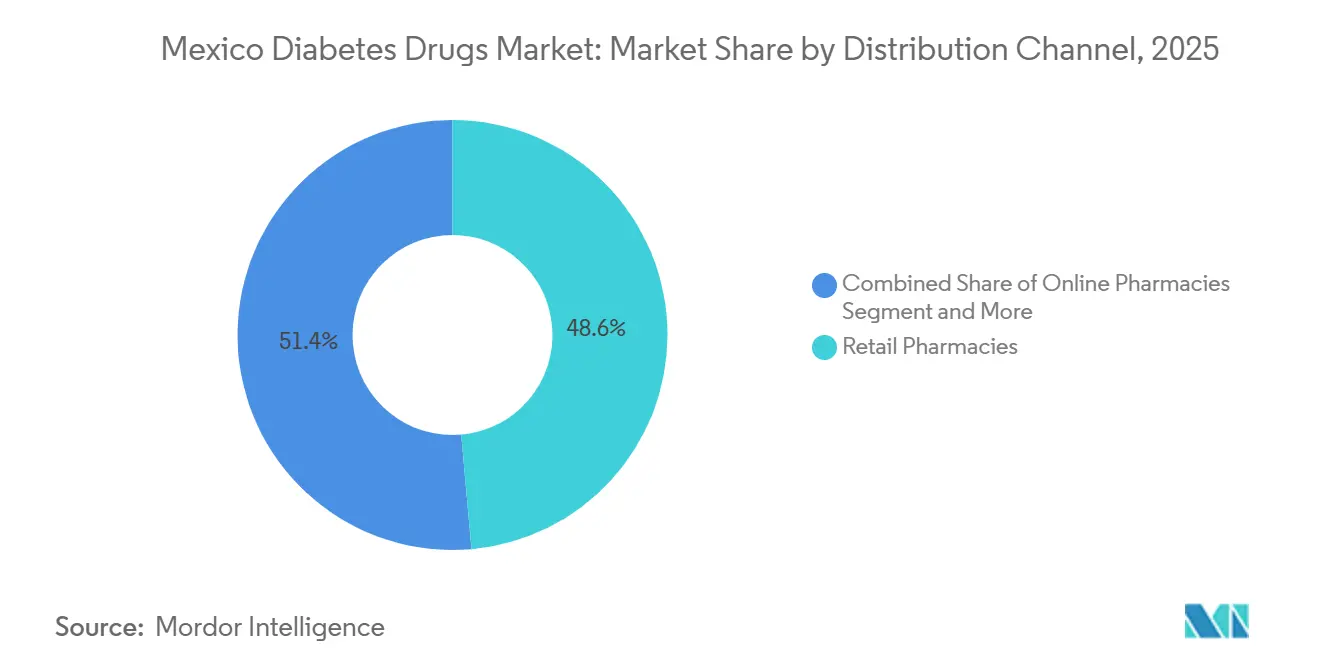

- Par canal de distribution, les pharmacies de détail ont représenté 48,63 % de la taille du marché des médicaments contre le diabète au Mexique en 2025, tandis que les pharmacies en ligne affichent le TCAC prévisionnel le plus rapide, à 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des médicaments contre le diabète au Mexique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète de type 2 et de l'obésité | +1.2% | Nationwide, plus marquée dans les États du nord | Long terme (≥ 4 ans) |

| Réformes des appels d'offres gouvernementaux favorisant l'adoption des insulines biosimilaires | +0.8% | Populations bénéficiaires de l'IMSS et de l'ISSSTE | Moyen terme (2-4 ans) |

| Adoption des GLP-1 pour le double bénéfice diabète-obésité et cardiovasculaire | +0.9% | Grands centres urbains | Moyen terme (2-4 ans) |

| Pénétration de la téléprescription et des pharmacies en ligne dans le Mexique rural | +0.5% | Municipalités rurales du sud et du centre | Long terme (≥ 4 ans) |

| Croissance des panels d'assurance privée couvrant les thérapies innovantes | +0.6% | Marchés du travail métropolitains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du diabète de type 2 et de l'obésité

La prévalence du diabète chez les adultes au Mexique a atteint 18,3 % en 2024, parallèlement à une obésité à 36,1 %, des tendances les plus prononcées dans les États frontaliers du nord où des régimes alimentaires hypercaloriques et des modes de vie sédentaires se conjuguent. La double épidémie ajoute environ 400 000 nouveaux adultes éligibles au traitement chaque année, mais seulement 47 % des patients diagnostiqués atteignent un taux d'HbA1c inférieur à 7 %. Les taux de contrôle plus faibles chez les adultes âgés de 35 à 50 ans intensifient la demande d'injectables de deuxième ligne et stimulent la croissance des volumes dans les classes d'insuline basale et de GLP-1. Les insuffisances des programmes de changement de mode de vie renforcent davantage la dépendance pharmacologique, consolidant ainsi l'expansion régulière du marché des médicaments contre le diabète au Mexique.

Réformes des appels d'offres gouvernementaux favorisant l'adoption des insulines biosimilaires

La COFEPRIS a autorisé trois biosimilaires d'insuline glargine de 2024 à 2025, conformément aux mandats fédéraux de maîtrise des coûts qui mettent l'accent sur les biologiques interchangeables. Les appels d'offres de l'IMSS au deuxième trimestre 2025 ont attribué 38 % du volume d'insuline basale aux biosimilaires, générant 420 millions MXN (24 millions USD) d'économies annuelles[1]IMSS, "Informe de Compras y Licitaciones 2025," imss.gob.mx. Les cliniques jonglent désormais entre les références de princeps et de biosimilaires, sollicitant la capacité de la chaîne du froid et augmentant les besoins de conseil pour une substitution sécurisée. Les concessions de prix de Basaglar de Biocon permettent de surpasser Lantus de 30 à 35 %, mais la confusion sur les différences de dispositifs déclenche parfois des signalements d'hypoglycémie nocturne. Malgré les frictions, les biosimilaires consolident des bases d'approvisionnement structurellement plus basses, soutenant une augmentation du TCAC à moyen terme.

Adoption des GLP-1 pour le double bénéfice diabète-obésité et cardiovasculaire

Les essais sur les résultats cardiovasculaires ont reconfiguré le positionnement des GLP-1 après que le liraglutide et le dulaglutide ont montré des réductions de 12 à 13 % des événements cardiovasculaires majeurs (MACE), incitant les cardiologues à défendre ces agents pour la prévention secondaire. La COFEPRIS a accordé au sémaglutide une indication cardiovasculaire en mars 2024, élargissant l'utilité clinique au moment même où les assureurs privés relèvent les plafonds de remboursement[2]COFEPRIS, "Registro de Biosimilares 2025," cofepris.gob.mx. Des pénuries mondiales d'approvisionnement ont limité les livraisons à 60 % des commandes des distributeurs au début 2025, engendrant un arbitrage de marché gris avec des majorations proches de 40 %. Malgré tout, l'enthousiasme des prescripteurs stimule la pénétration des injectables non insuliniques et consolide l'adoption multispécialisée sur le marché des médicaments contre le diabète au Mexique.

Pénétration de la téléprescription et des pharmacies en ligne dans le Mexique rural

Le Cadre de santé numérique de décembre 2024 a légalisé les ordonnances électroniques pour les médicaments à base d'insuline et les médicaments GLP-1. Les partenariats entre des plateformes telles que Doctoralia et les farmacias digitales ont élargi l'accès rural, avec Prixz enregistrant une hausse de 210 % des commandes de médicaments contre le diabète provenant de villes de moins de 50 000 habitants au cours de l'année jusqu'au premier trimestre 2025. Les délais de livraison sont en moyenne de 48 heures, mais seulement 34 % des expéditions par chaîne du froid maintiennent une température de 2 à 8 °C, risquant une perte de puissance de l'insuline. La mise en application de la réglementation et les investissements dans des refroidisseurs passifs détermineront la pénétration à long terme et donc les ventes marginales.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des insulines innovantes et des agonistes des récepteurs GLP-1 limitant le remboursement public | -0.7% | Institutions publiques nationales | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement et appels d'offres nuls provoquant des ruptures de stock | -0.5% | Cliniques rurales et périurbaines | Court terme (≤ 2 ans) |

| Produits GLP-1 illicites ou contrefaits via les réseaux sociaux | -0.3% | Grandes villes à forte utilisation des réseaux sociaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des insulines innovantes et des agonistes des récepteurs GLP-1 limitant le remboursement public

Toujeo, Tresiba, Ozempic et agents similaires sont inscrits à 4 à 6 fois le coût de l'insuline NPH ou de la metformine, mettant à rude épreuve les budgets de l'IMSS et de l'ISSSTE qui couvraient 12 % des dépenses médicamenteuses pour les agents GLP-1 en 2025. Un approvisionnement de 30 jours d'Ozempic coûte entre 3 200 et 4 500 MXN, soit environ 40 % du salaire mensuel minimum, laissant 85 % des diabétiques dans l'impossibilité d'y accéder lorsque l'assurance privée est absente[3]Secretaría de Salud, "Informe de Abasto de Medicamentos 2025," salud.gob.mx. Les médecins ont souvent recours aux sulfonylurées malgré les risques d'hypoglycémie, ralentissant le passage vers les médicaments cardioprotecteurs essentiels au marché des médicaments contre le diabète au Mexique.

Volatilité de la chaîne d'approvisionnement et appels d'offres nuls provoquant des ruptures de stock

Lorsque l'UNOPS a restitué les achats à l'IMSS en 2024, des défaillances dans la qualification des offres ont déclenché des appels d'offres nuls pour 18 % des appels d'offres d'insuline, laissant 23 % des cliniques de premier recours sans approvisionnement en insuline basale pendant plus de 30 jours au premier trimestre 2025. Des délais de paiement prolongés ont convaincu certains titulaires de marchés de ne pas soumettre d'offres, réduisant le nombre de candidats et aggravant les pénuries, notamment dans les zones rurales où les majorations de détail atteignent 80 %. Les ruptures de stock perturbent le comportement de prescription, érodent l'observance et accentuent les inégalités régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biosimilaires reconfigurent l'économie de l'insuline

Les insulines représentaient 55,55 % du chiffre d'affaires de 2025, portées par des analogues basaux tels que la glargine et le dégludec qui dominent les formulaires de l'IMSS et de l'ISSSTE. Les injectables non insuliniques, principalement les agonistes des récepteurs GLP-1, affichent la prévision de TCAC la plus rapide à 4,15 % jusqu'en 2031, reflétant l'approbation multispécialisée pour la protection cardiovasculaire. Les agents basaux ont représenté 62 % des ventes d'insuline en 2025 ; les produits bolus ont contribué à hauteur de 23 %, tandis que les insulines humaines ont représenté les 15 % restants, principalement dans les cliniques rurales qui privilégient les flacons stables à température ambiante. Le volume d'appel d'offres de 38 % de la glargine biosimilaire en 2025 a généré 420 millions MXN d'économies et a directement réduit la taille du marché des médicaments contre le diabète au Mexique pour l'insuline basale tout en augmentant le débit unitaire. Les groupes de patients ont néanmoins signalé des lacunes en matière de conseil qui ont causé des erreurs de titration de dose après des substitutions obligatoires, illustrant les obstacles persistants à l'observance.

La diversification thérapeutique se poursuit avec les inhibiteurs de SGLT-2 qui affichent des données cardioprotectrices solides. Jardiance et Farxiga ont élargi leurs indications après les essais EMPA-REG et DAPA-CKD, incitant les cardiologues et les néphrologues à les co-prescrire avec la metformine, ce qui stimule les revenus des médicaments oraux à un rythme plus rapide que les sulfonylurées. Les injectables combinés comme Xultophy et Ryzodeg restent en dessous de 5 % des patients traités à l'insuline en raison d'un remboursement limité, mais ils annoncent un avenir où les schémas thérapeutiques simplifiés sous-tendent la différenciation du marché au sein du marché des médicaments contre le diabète au Mexique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : les formulations orales gagnent du terrain

L'administration sous-cutanée a conservé une part de 69,53 % en 2025, ancrée par les stylos à insuline et les stylos GLP-1 qui restent indispensables pour le contrôle du diabète de type 1 et du diabète de type 2 avancé. Les médicaments oraux devraient se développer à un TCAC de 4,75 %, la voie la plus dynamique, grâce aux indications des inhibiteurs de SGLT-2 qui transcendent la glycémie et au lancement par Novo Nordisk du sémaglutide oral Rybelsus à mi-2024. La fatigue persistante des injections — 42 % des utilisateurs d'insuline manquent au moins trois doses mensuelles — renforce l'intérêt pour les alternatives orales et les technologies de stylos connectés qui répondent aux défaillances d'observance.

L'empagliflozine a réduit les hospitalisations pour insuffisance cardiaque de 25 % dans l'étude EMPEROR-Reduced, consolidant son rôle même lorsque le taux d'HbA1c est inférieur à la cible. La réduction de 39 % de la progression de la maladie rénale par la dapagliflozine dans l'étude DAPA-CKD pousse davantage l'adoption orale parmi les néphrologues. La part sous-cutanée restera dominante, mais les évolutions progressives vers les comprimés élargiront la portée thérapeutique et renforceront l'autonomie des patients sur le marché des médicaments contre le diabète au Mexique.

Par canal de distribution : les pharmacies en ligne perturbent la distribution traditionnelle

Les chaînes de vente au détail ont conservé 48,63 % des ventes de 2025, soutenues par les conseils des pharmaciens et les remises de fidélité. Les pharmacies en ligne sont sur une trajectoire de TCAC de 5,87 % à mesure que le Cadre de santé numérique légitimise les ordonnances électroniques pour l'insuline et les injectables contrôlés. La hausse des commandes de Prixz provenant de petites municipalités montre que les modèles numériques peuvent combler les lacunes géographiques, bien que l'exécution des commandes par chaîne du froid pour les biologiques soit encore incohérente, créant un avantage concurrentiel en termes de qualité de service pour les acteurs investissant dans des micro-hubs réfrigérés.

Les pharmacies hospitalières, principalement au sein des réseaux de l'IMSS et de l'ISSSTE, ont distribué 35 % du volume en 2025, mais sont confrontées à des ruptures de stock chroniques en raison d'appels d'offres nuls et de plafonds budgétaires. Cette volatilité oriente les patients vers des points de vente au détail où les coûts de l'insuline sont 60 à 80 % plus élevés, encourageant les importateurs parallèles à s'approvisionner en biosimilaires en Amérique centrale avec des marges de 25 à 30 %. À mesure que l'infrastructure numérique mûrit et que l'accès au haut débit rural s'améliore, les pharmacies en ligne sont prêtes à capter des parts des magasins traditionnels, en particulier pour les thérapies orales qui évitent les contraintes de la chaîne du froid, remodelant ainsi le calcul de mise sur le marché dans le marché des médicaments contre le diabète au Mexique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États du nord ont représenté 32 % de la valeur du marché en 2025 malgré le fait qu'ils n'abritent que 18 % de la population, reflétant une prévalence plus élevée du diabète à 21,4 % et une meilleure couverture d'assurance privée parmi les effectifs des maquilas. Mexico et l'Estado de México adjacent ont contribué à hauteur de 28 % des revenus grâce à des réseaux denses de cliniques spécialisées qui stockent les marques GLP-1 et SGLT-2 dans des segments privés payants. Les régions du sud telles qu'Oaxaca, Chiapas et Guerrero n'ont représenté que 12 % de la part en raison d'une densité insuffisante en endocrinologistes, à raison d'un pour 85 000 personnes, et les formulaires publics dépendent encore de la metformine et de l'insuline NPH.

L'essor de la téléprescription commence à combler l'écart. Soixante-huit pour cent des commandes de médicaments contre le diabète de Prixz au premier trimestre 2025 provenaient de villes de moins de 100 000 habitants, confirmant une demande latente là où les pharmacies physiques sont rares. Pourtant, seulement 34 % des expéditions rurales d'insuline respectent les normes de température, soulignant les obstacles logistiques qui freinent l'accès équitable. Les États frontaliers révèlent des fuites transfrontalières ; environ 15 à 20 % des résidents diabétiques achètent de l'insuline aux États-Unis pour garantir un approvisionnement constant et une familiarité avec les marques, détournant environ 45 millions USD annuellement des circuits nationaux. La pénétration des biosimilaires et le commerce électronique licite pourraient progressivement rapatrier ces flux sortants, mais l'assurance qualité et la sécurité des paiements seront déterminantes.

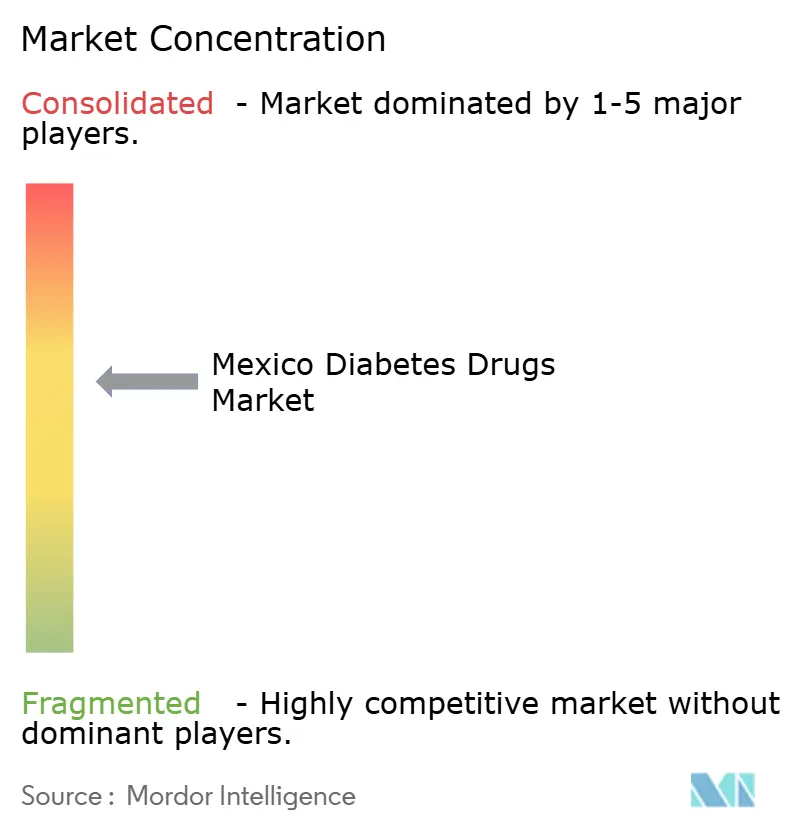

Paysage concurrentiel

Novo Nordisk, Eli Lilly and Company et Sanofi détenaient un pourcentage significatif des ventes d'insuline en 2025, donnant lieu à un marché modérément concentré malgré la montée en puissance des concurrents biosimilaires. Novo Nordisk s'est engagé à investir 200 millions USD en 2024 pour développer son site de Querétaro, visant à localiser la fabrication de remplissage et de finition pour Ozempic et Rybelsus et à réduire les délais de livraison de 12 semaines à 4 semaines.

Sanofi associe des glucomètres et des bandelettes à Lantus dans les appels d'offres de l'IMSS pour atténuer l'avantage de prix de 30 à 35 % de Basaglar, mais le biosimilaire a tout de même capturé 18 % du volume d'insuline de l'IMSS d'ici décembre 2025. AstraZeneca et Boehringer Ingelheim font conjointement la promotion de Farxiga et Jardiance auprès des cardiologues et des néphrologues, augmentant les prescriptions d'inhibiteurs de SGLT-2 de 34 % en 2024. Les acteurs des pharmacies en ligne tels que Prixz et Farmacias del Ahorro Digital exploitent l'intégration de la télésanté et les réseaux du dernier kilomètre pour capter la croissance à un TCAC de 5,87 % dans la distribution. La technologie est un autre facteur de différenciation : Novo Nordisk a breveté un stylo à insuline connecté en mars 2024, visant à réduire le taux de non-observance de 42 % en envoyant des rappels de doses sur les smartphones.

Leaders du secteur des médicaments contre le diabète au Mexique

Boehringer Ingelheim

Eli Lilly and Company

AstraZeneca plc

Novo Nordisk A/S

Sanofi S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le Fonds d'engagement social de Boehringer Ingelheim a investi dans Clínicas del Azúcar pour ouvrir quatre centres de traitement du diabète abordables au Mexique.

- Avril 2025 : Novo Nordisk a lancé le sémaglutide 2,4 mg pour soutenir la perte de poids chez les adultes obèses au Mexique.

Portée du rapport sur le marché des médicaments contre le diabète au Mexique

Selon la portée du rapport, les médicaments contre le diabète sont des médicaments utilisés pour gérer et traiter le diabète sucré, une maladie chronique caractérisée par des niveaux élevés de glycémie. Ces médicaments aident à réguler la glycémie, à améliorer la capacité de l'organisme à utiliser l'insuline ou à augmenter la production d'insuline, selon le type de diabète et le médicament spécifique.

Le marché des médicaments contre le diabète au Mexique est segmenté par classe thérapeutique, voie d'administration et canal de distribution. Par classe thérapeutique, le marché comprend les insulines, les médicaments antidiabétiques oraux, les médicaments injectables non insuliniques et les médicaments combinés. Les insulines sont subdivisées en insulines basales/à action prolongée, insulines bolus/à action rapide, insulines humaines traditionnelles et insulines biosimilaires. Les insulines basales/à action prolongée comprennent Lantus (insuline glargine), Levemir (insuline détémir), Toujeo (insuline glargine), Tresiba (insuline dégludec) et Basaglar (insuline glargine biosimilaire). Les insulines bolus/à action rapide comprennent NovoRapid/Novolog (insuline asparte), Humalog (insuline lispro) et Apidra (insuline glulisine). Les insulines humaines traditionnelles comprennent Novolin/Actrapid/Insulatard, Humulin et Insuman, tandis que les insulines biosimilaires sont segmentées en biosimilaires d'insuline glargine et biosimilaires d'insuline humaine. Les médicaments antidiabétiques oraux sont divisés en biguanides, inhibiteurs de l'alpha-glucosidase, agonistes des récepteurs dopaminergiques D2, inhibiteurs de SGLT-2, inhibiteurs de DPP-4, sulfonylurées et méglitinides. Les inhibiteurs de SGLT-2 comprennent la canagliflozine (Invokana), l'empagliflozine (Jardiance), la dapagliflozine (Farxiga/Forxiga) et l'ipragliflozine (Suglat). Les inhibiteurs de DPP-4 comprennent la sitagliptine (Januvia), la saxagliptine (Onglyza), la linagliptine (Tradjenta), l'alogliptine (Nesina/Vipidia) et la vildagliptine (Galvus). Les médicaments injectables non insuliniques comprennent les agonistes des récepteurs GLP-1 tels que Victoza (liraglutide), Byetta (exénatide), Bydureon (exénatide ER), Trulicity (dulaglutide) et Lyxumia (lixisénatide), ainsi que les analogues de l'amyline. Les médicaments combinés sont segmentés en mélanges d'insuline et en associations médicamenteuses orales. Les mélanges d'insuline comprennent NovoMix (insuline asparte biphasique), Ryzodeg (insuline dégludec + asparte) et Xultophy (insuline dégludec + liraglutide). Par voie d'administration, le marché est segmenté en méthodes orale, sous-cutanée et intraveineuse. Par canal de distribution, le marché est divisé en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

| Insulines | Insulines basales / à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | ||

| Toujeo (insuline glargine) | ||

| Tresiba (insuline dégludec) | ||

| Basaglar (insuline glargine, biosimilaire) | ||

| Insulines bolus / à action rapide | NovoRapid / Novolog (insuline asparte) | |

| Humalog (insuline lispro) | ||

| Apidra (insuline glulisine) | ||

| Insulines humaines traditionnelles | Novolin / Actrapid / Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines biosimilaires | Biosimilaires d'insuline glargine | |

| Biosimilaires d'insuline humaine | ||

| Médicaments antidiabétiques oraux | Biguanides | |

| Inhibiteurs de l'alpha-glucosidase | ||

| Agonistes des récepteurs dopaminergiques D2 | ||

| Inhibiteurs de SGLT-2 | Canagliflozine (Invokana) | |

| Empagliflozine (Jardiance) | ||

| Dapagliflozine (Farxiga/Forxiga) | ||

| Ipragliflozine (Suglat) | ||

| Inhibiteurs de DPP-4 | Sitagliptine (Januvia) | |

| Saxagliptine (Onglyza) | ||

| Linagliptine (Tradjenta) | ||

| Alogliptine (Nesina/Vipidia) | ||

| Vildagliptine (Galvus) | ||

| Sulfonylurées | ||

| Méglitinides | ||

| Injectables non insuliniques | Agonistes des récepteurs GLP-1 | Victoza (liraglutide) |

| Byetta (exénatide) | ||

| Bydureon (exénatide ER) | ||

| Trulicity (dulaglutide) | ||

| Lyxumia (lixisénatide) | ||

| Analogue de l'amyline | ||

| Médicaments combinés | Associations d'insulines | NovoMix (insuline asparte biphasique) |

| Ryzodeg (insuline dégludec + asparte) | ||

| Xultophy (insuline dégludec + liraglutide) | ||

| Associations orales | ||

| Orale |

| Sous-cutanée |

| Intraveineuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par classe thérapeutique | Insulines | Insulines basales / à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | |||

| Toujeo (insuline glargine) | |||

| Tresiba (insuline dégludec) | |||

| Basaglar (insuline glargine, biosimilaire) | |||

| Insulines bolus / à action rapide | NovoRapid / Novolog (insuline asparte) | ||

| Humalog (insuline lispro) | |||

| Apidra (insuline glulisine) | |||

| Insulines humaines traditionnelles | Novolin / Actrapid / Insulatard | ||

| Humulin | |||

| Insuman | |||

| Insulines biosimilaires | Biosimilaires d'insuline glargine | ||

| Biosimilaires d'insuline humaine | |||

| Médicaments antidiabétiques oraux | Biguanides | ||

| Inhibiteurs de l'alpha-glucosidase | |||

| Agonistes des récepteurs dopaminergiques D2 | |||

| Inhibiteurs de SGLT-2 | Canagliflozine (Invokana) | ||

| Empagliflozine (Jardiance) | |||

| Dapagliflozine (Farxiga/Forxiga) | |||

| Ipragliflozine (Suglat) | |||

| Inhibiteurs de DPP-4 | Sitagliptine (Januvia) | ||

| Saxagliptine (Onglyza) | |||

| Linagliptine (Tradjenta) | |||

| Alogliptine (Nesina/Vipidia) | |||

| Vildagliptine (Galvus) | |||

| Sulfonylurées | |||

| Méglitinides | |||

| Injectables non insuliniques | Agonistes des récepteurs GLP-1 | Victoza (liraglutide) | |

| Byetta (exénatide) | |||

| Bydureon (exénatide ER) | |||

| Trulicity (dulaglutide) | |||

| Lyxumia (lixisénatide) | |||

| Analogue de l'amyline | |||

| Médicaments combinés | Associations d'insulines | NovoMix (insuline asparte biphasique) | |

| Ryzodeg (insuline dégludec + asparte) | |||

| Xultophy (insuline dégludec + liraglutide) | |||

| Associations orales | |||

| Par voie d'administration | Orale | ||

| Sous-cutanée | |||

| Intraveineuse | |||

| Par canal de distribution | Pharmacies hospitalières | ||

| Pharmacies de détail | |||

| Pharmacies en ligne | |||

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des médicaments contre le diabète au Mexique d'ici 2031 ?

Le marché devrait atteindre 2,57 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide au Mexique ?

Les agonistes des récepteurs GLP-1 progressent à un TCAC de 4,15 % jusqu'en 2031.

Quelle est l'importance des insulines biosimilaires dans les appels d'offres publics ?

La glargine biosimilaire a capturé 38 % du volume d'insuline basale dans les appels d'offres de l'IMSS en 2025.

Pourquoi les pharmacies en ligne gagnent-elles du terrain ?

Les règles de téléprescription finalisées en 2024 permettent les ordonnances électroniques d'insuline, permettant aux pharmacies en ligne d'atteindre rapidement les patients ruraux.

Quelle région du Mexique dépense le plus en médicaments contre le diabète ?

Les États du nord représentent 32 % des dépenses nationales en raison d'une prévalence plus élevée et d'une meilleure couverture d'assurance privée.

Qu'est-ce qui limite l'accès public aux thérapies innovantes à base d'agonistes des récepteurs GLP-1 ?

Les prix élevés et les plafonds budgétaires signifient que seulement 12 % du budget public des médicaments couvrait les produits GLP-1 en 2025.

Dernière mise à jour de la page le: