Taille et part du marché mexicain des emballages rigides en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

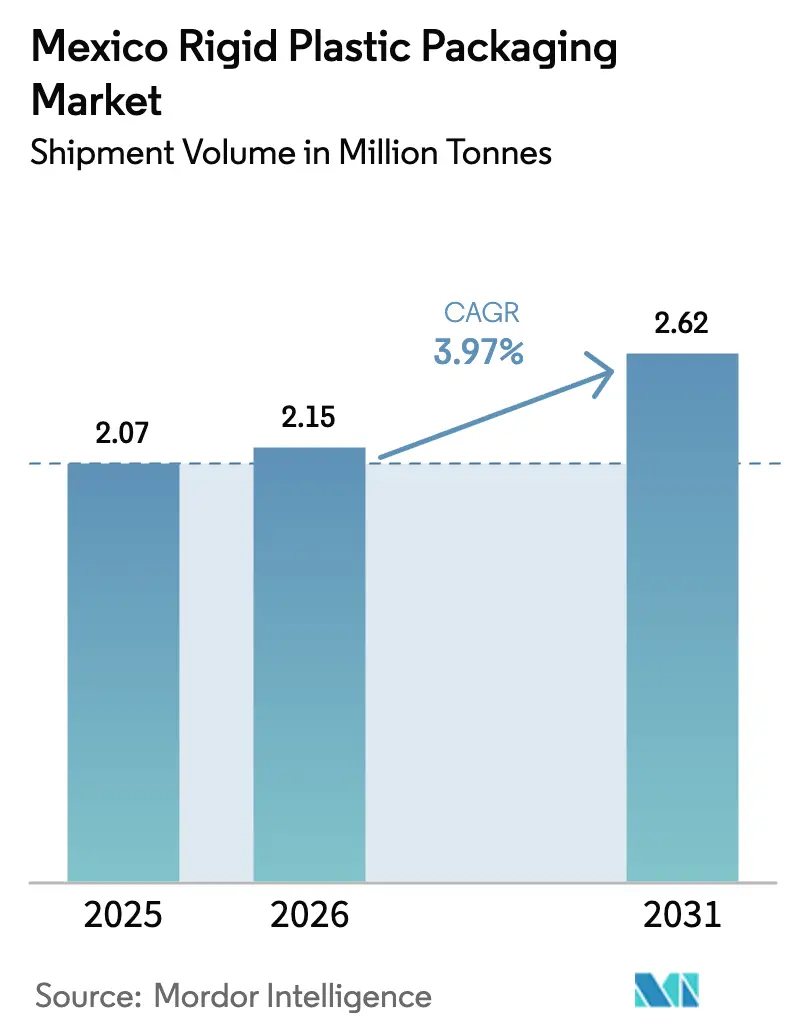

| Taille du marché de l'année de base (2025) | 2.07 Millions de tonnes |

| Volume du Marché (2026) | 2.15 Millions de tonnes |

| Volume du Marché (2031) | 2.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des emballages rigides en plastique par Mordor Intelligence

La taille du marché mexicain des emballages rigides en plastique devrait progresser de 2,07 millions de tonnes en 2025 à 2,15 millions de tonnes en 2026, et est prévue pour atteindre 2,62 millions de tonnes d'ici 2031, à un CAGR de 3,97 % sur la période 2026-2031. L'accélération de la consommation d'eau en bouteille, les flux importants de délocalisation industrielle de proximité et la résilience des exportations alimentaires soutiennent une expansion régulière des volumes, tandis que la substitution du verre et des contenants métalliques par le plastique élargit encore la demande adressable. La compétitivité des coûts de résine par rapport aux matériaux concurrents et l'infrastructure de recyclage développée du pays soutiennent une économie de production compétitive, tandis que les clusters de fabrication localisés minimisent les coûts logistiques. La dynamique réglementaire autour des objectifs d'économie circulaire incite les propriétaires de marques à spécifier des emballages à plus haute teneur en matière recyclée, stimulant ainsi les investissements dans des actifs avancés de tri, de lavage et d'extrusion. Néanmoins, les taxes locales sur les produits à usage unique et la tension sur l'approvisionnement en rPET tempèrent le potentiel de croissance, maintenant l'équation prix-volume dans un équilibre délicat.

Principales conclusions du rapport

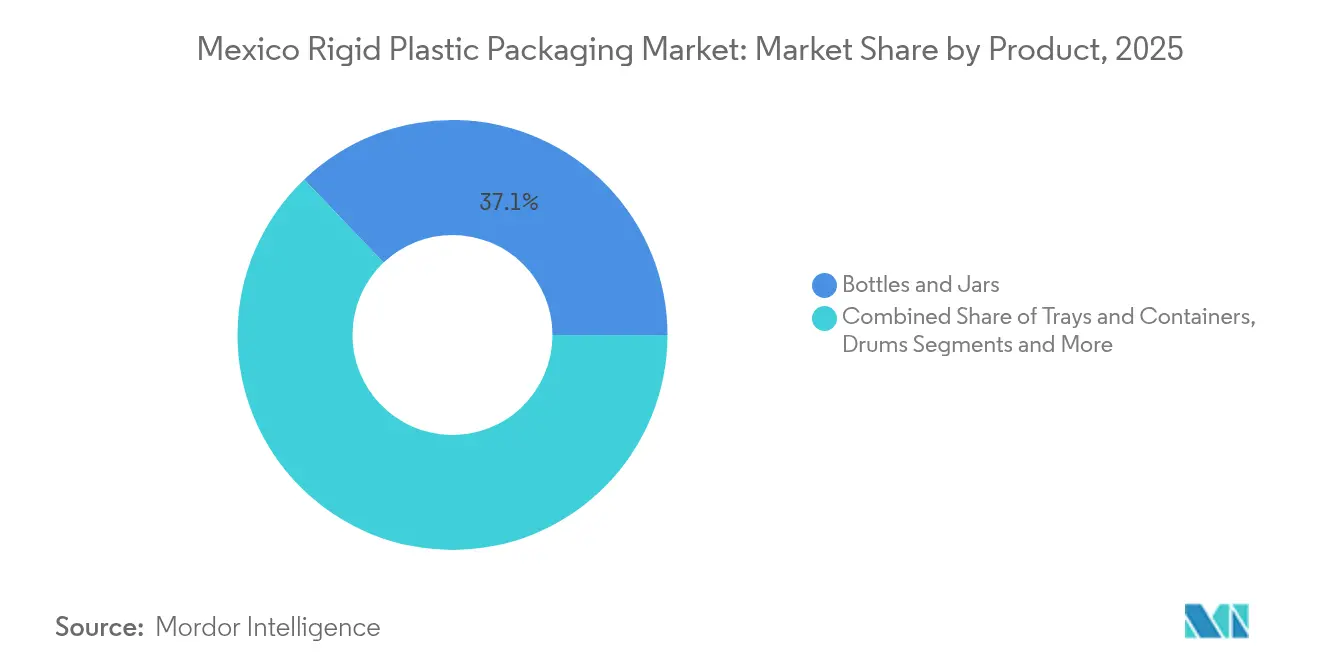

- Par type de produit, les bouteilles et bocaux ont capturé 37,12 % de la part du marché mexicain des emballages rigides en plastique en 2025.

- Par matériau, la taille du marché mexicain des emballages rigides en plastique pour le polyéthylène devrait progresser à un CAGR de 4,74 % entre 2026 et 2031.

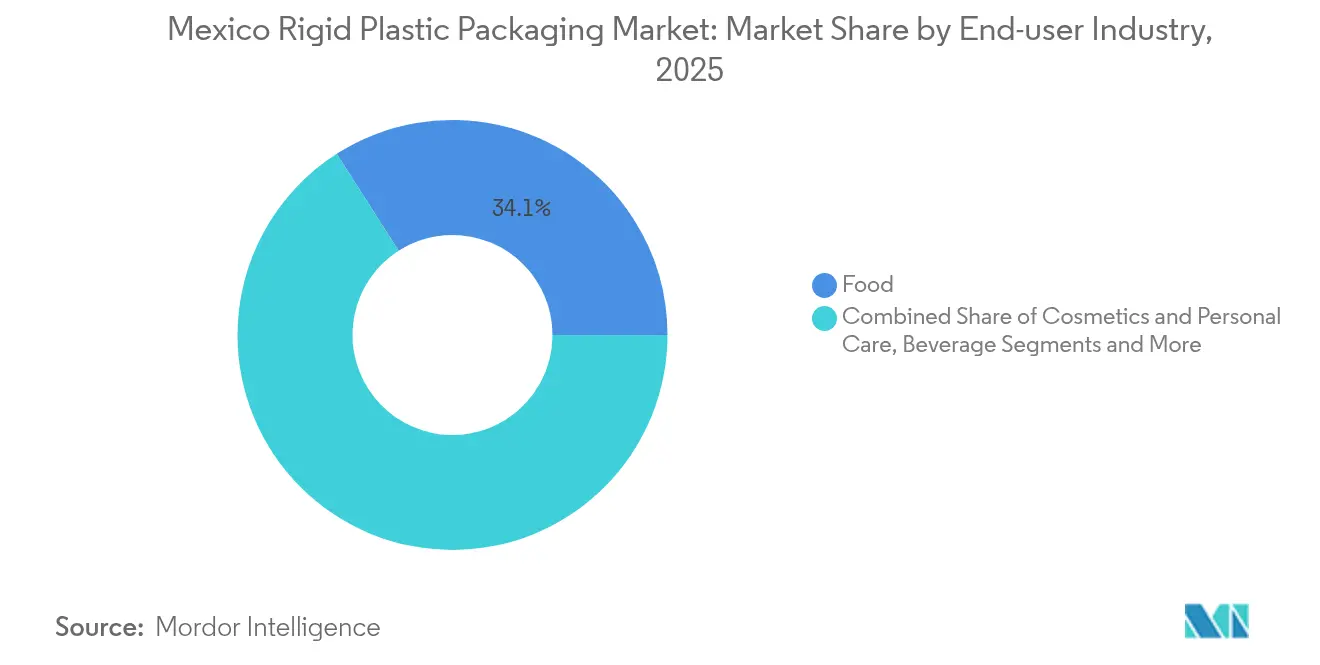

- Par industrie utilisatrice finale, l'alimentation a capturé 34,05 % de la part du marché mexicain des emballages rigides en plastique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mexicain des emballages rigides en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation d'eau en bouteille et de boissons gazeuses | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Rebond de la délocalisation industrielle de proximité dans le secteur manufacturier | +0.9% | Frontière nord et Bajío | Moyen terme (2 à 4 ans) |

| Exigences d'emballage pour l'exportation alimentaire | +0.7% | États agricoles du Pacifique | Moyen terme (2 à 4 ans) |

| Substitution verre/métal par le plastique | +0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption préventive des bouchons attachés | +0.3% | National, en anticipation de l'alignement réglementaire | Court terme (≤ 2 ans) |

| Essor de l'épicerie en ligne nécessitant des emballages solides | +0.4% | Zones métropolitaines, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation d'eau en bouteille et de boissons gazeuses

Le Mexique conserve la plus haute consommation per capita mondiale d'eau en bouteille, soit 234 litres, et maintient une forte préférence pour les boissons gazeuses, une combinaison qui produit des volumes fiables de bouteilles en PET même lors de périodes de ralentissement macroéconomique. Les normes fédérales de sécurité sanitaire appliquées par la COFEPRIS favorisent les transformateurs disposant d'opérations hygiéniques certifiées, créant ainsi des barrières à l'entrée pour les acteurs informels. Un taux de recyclage du PET de 56 % atteint par PetStar démontre le potentiel de boucle fermée qui influence de plus en plus les décisions d'achat des marques. Le rôle de l'eau en bouteille comme substitut à l'approvisionnement municipal rend la demande relativement inélastique, préservant le débit de base pour les producteurs de résine et les mouleurs.

Rebond de la délocalisation industrielle de proximité dans le secteur manufacturier

La certitude offerte par l'Accord États-Unis-Mexique-Canada (AEUMC), conjuguée au réalignement des chaînes d'approvisionnement hors d'Asie, a généré une absorption de 10,63 millions de pieds carrés de nouveaux espaces industriels autour de Monterrey en 2024, regroupant des usines d'électronique, d'électroménager et d'automobile qui consomment des plateaux, des bacs à composants et des conteneurs intermédiaires pour vrac (IBCs). Le seul Nuevo León accueille 79 parcs industriels, permettant aux transformateurs de faire fonctionner des lignes à taux d'utilisation élevé tout en servant des clients diversifiés dans un rayon de deux heures de route. Les investissements cumulés de 7,06 milliards de dollars USD des fournisseurs automobiles chinois de rang 1 depuis 2019 continuent de générer une demande en boîtiers de batteries protecteurs et en emballages de pièces sous capot devant satisfaire des spécifications OEM strictes.

Demande en emballages pour l'exportation alimentaire

Le statut du Mexique en tant que grand exportateur de produits frais vers l'Amérique du Nord exige des contenants rigides qui protègent les expéditions d'avocats et de baies lors de transits multimodaux et dans des conditions climatiques variées. Les certifications ISO 22000 et FSSC 22000 sont devenues des critères de sélection parmi les conditionneurs orientés à l'export, favorisant les fournisseurs dotés de systèmes d'assurance qualité robustes. La Loi générale sur l'alimentation adéquate et durable, entrée en vigueur en avril 2024, impose des panneaux nutritionnels bien visibles, favorisant l'adoption de résines haute clarté et de surfaces d'impression supérieures.

Substitution verre/métal par le plastique

Les conceptions plastiques allégées réduisent les émissions et les coûts de fret par rapport au verre, un facteur crucial compte tenu de la hausse des prix du diesel. Les avancées en moulage par soufflage permettent désormais de réaliser des bouteilles à paroi mince conservant leur résistance à la charge axiale, permettant aux marques de boissons et de sauces de migrer vers des formats plus légers. La compatibilité du plastique avec les matières recyclées soutient les engagements de durabilité des entreprises, tandis que des chaînes d'approvisionnement intégrées telles que les 32 usines mexicaines d'ALPLA offrent des avantages en termes de délais de mise sur le marché.[1]ALPLA, "Fiche d'information sur l'entreprise," alpla.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations environnementales et de gestion des déchets | -0.8% | Municipalités urbaines | Moyen terme (2 à 4 ans) |

| Taxes locales sur les plastiques à usage unique | -0.6% | Mise en œuvre par état, application variable | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en rPET | -0.4% | National, affectant les opérations dépendantes du recyclage | Court terme (≤ 2 ans) |

| Restrictions liées à la pénurie d'eau dans les usines de résine | -0.3% | États du nord, couloirs industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et de gestion des déchets

Les déchets municipaux devraient passer de 44 millions de tonnes en 2025 à 65 millions de tonnes d'ici 2030, amplifiant la pression publique sur les plastiques à usage unique. Les interdictions et taxes au niveau des États ajoutent des coûts de conformité et nécessitent des ajustements de portefeuille, 69 % des parties prenantes interrogées doutant de la préparation de l'industrie à la mise en œuvre de l'économie circulaire. Les cadres de responsabilité élargie des producteurs en cours de discussion pourraient contraindre les transformateurs à internaliser les dépenses de collecte et de recyclage, incitant certains acheteurs à se tourner vers des systèmes de recharge ou des substrats alternatifs.

Volatilité de l'approvisionnement en rPET

La disponibilité du PET recyclé se resserre chaque fois que les réseaux de collecte informels sont perturbés par des fluctuations des prix des matières premières, entraînant des flambées de prix qui érodent les marges des transformateurs. Bien que l'installation annuelle de 50 000 tonnes de PLANETA et les expansions de capacité d'IMER augmentent la production nationale, la demande continue de dépasser l'offre lors des périodes de forte saisonnalité des boissons. Les transformateurs maintiennent donc un approvisionnement parallèle en résine vierge, les exposant aux fluctuations des taux de change et aux droits d'importation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les bouteilles et bocaux maintiennent un double leadership

Les bouteilles et bocaux ont contrôlé 37,12 % du marché mexicain des emballages rigides en plastique en 2025 et devraient progresser à 5,05 % jusqu'en 2031, une concomitance rare d'échelle et de dynamisme qui sous-tend l'expansion globale de la taille du marché mexicain des emballages rigides en plastique. Le fort débit des boissons, la croissance des exportations de condiments et la premiumisation des soins personnels renforcent tous la demande en contenants PET et PE.

Les plateaux et contenants avec couvercle captent l'essor de l'épicerie en ligne et des plats préparés, aidés par l'expansion des flottes de véhicules électriques pour la livraison du dernier kilomètre qui élargit la couverture de la chaîne du froid. Les fûts et conteneurs intermédiaires pour vrac (IBCs) homologués ONU servent les produits chimiques et les intrants agricoles transitant vers les États-Unis, tandis que les palettes moulées gagnent en popularité dans les entrepôts automatisés. Les programmes d'allègement mis en œuvre par les embouteilleurs multinationaux de boissons gazeuses réduisent la résine par unité mais augmentent le nombre total d'unités expédiées, soutenant les volumes de matières premières pour les mouleurs par soufflage.

Par matériau : domination du PE, le PET progresse plus vite

Le polyéthylène a conservé 33,45 % de la part du marché mexicain des emballages rigides en plastique en 2025, soutenu par sa polyvalence pour les bouchons, les bouteilles et les seaux industriels. Cependant, le PET mène la croissance avec un CAGR de 4,98 %, soutenu par une infrastructure robuste de recyclage bouteille-à-bouteille et les objectifs de teneur en matière recyclée des marques, renforçant la trajectoire de la taille du marché mexicain des emballages rigides en plastique.

Le polypropylène bénéficie des flux de composants d'habitacles automobiles nécessitant des bacs résistants aux rayures, tandis que le PVC se cantonne aux raccords de construction de niche exigeant rigidité et résistance chimique. Le polystyrène subit une pression réglementaire mais subsiste dans les emballages de protection d'appareils électroménagers où les performances d'amortissement et l'économie des coûts de moulage prévalent encore. Les résines techniques telles que l'ABS et le PC captent de la valeur dans les plateaux pour dispositifs médicaux et les supports d'électronique produits au sein des installations maquiladora regroupées.

Par industrie utilisatrice finale : l'alimentation maintient son échelle, l'industrie accélère

Les industriels de l'alimentation ont absorbé 34,05 % de la taille du marché mexicain des emballages rigides en plastique en 2025, en s'appuyant sur des barquettes multicouches, des bocaux à épices et des bouteilles de boissons répondant aux critères de contact alimentaire de la COFEPRIS. La législation sur l'étiquetage de 2024 encourage les graphismes haute résolution et les bouchons inviolables, générant une valeur ajoutée supplémentaire.

La demande industrielle progresse à un CAGR de 4,62 %, reflétant la demande des usines de batteries, de semi-conducteurs et d'électroménager pour des bacs consignés, des bobines de composants et des contenants chimiques. Les assembleurs de dispositifs pharmaceutiques et médicaux sélectionnent des blisters de classe 7 et des flacons conformes, tandis que les marques de cosmétiques déploient des bocaux en PET et des bouchons en PP avec une esthétique premium pour servir une base de consommateurs à revenus intermédiaires en pleine croissance.

Analyse géographique

Les États frontaliers du nord dominent le marché mexicain des emballages rigides en plastique grâce à leur proximité avec les clients américains et aux flux transfrontaliers libellés en USD. Le total des exportations de Nuevo León de 66,458 milliards de dollars USD et son dense réseau de parcs concentrent les transformateurs à proximité des fournisseurs de résine et des utilisateurs finaux à fort volume.

Le couloir du Bajío, responsable de 50 % de la production nationale de véhicules, génère une demande pour des plateaux de composants résistants aux graisses, des fûts lourds et des dunnages. La production de savons et de produits de toilette de Guanajuato, s'élevant à 32,540 millions de MXN, alimente les lignes de bouteilles en PET et PP, tandis que les cafés et conditionneurs de boissons autour de Querétaro stimulent les commandes de capsules et bouchons.

Le centre du Mexique, ancré dans la zone métropolitaine de Mexico, sert 30 millions de consommateurs et un vaste secteur de restauration collective qui absorbe des bouteilles de sauces, des barquettes laitières et des contenants à emporter de type clamshell. Les États côtiers du Pacifique se spécialisent dans les emballages d'exportation de produits frais, les caisses de récolte ventilées et les barquettes haute clarté pour baies, alignées sur la logistique portuaire vers la côte ouest des États-Unis et l'Asie. Les municipalités du nord confrontées à la pénurie d'eau encouragent l'adoption de systèmes d'eau de process en circuit fermé chez les producteurs de résine, augmentant marginalement l'intensité capitalistique des nouvelles lignes de granulation.

Paysage concurrentiel

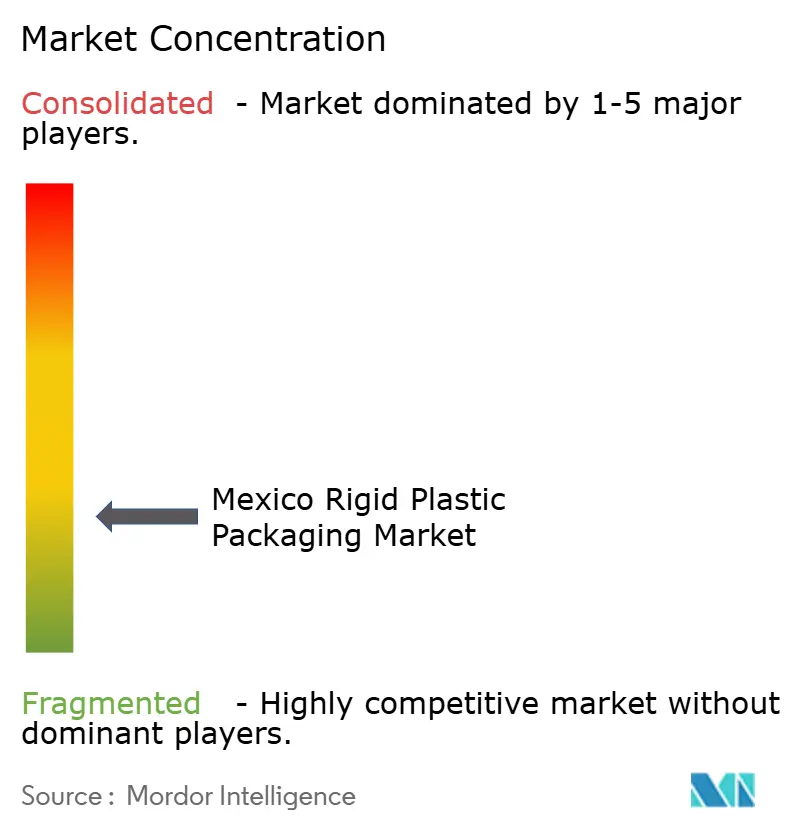

Le marché mexicain des emballages rigides en plastique présente une fragmentation modérée : les cinq premiers fournisseurs représentent environ 45 % de la capacité installée, laissant de la place aux spécialistes régionaux. Les multinationales telles qu'ALPLA, Amcor et Aptar s'appuient sur des modèles intégrés de la conception au recyclage, tandis que des groupes nationaux comme Plastiex et Envases Universales se distinguent par leur expertise dans les travaux de courte série personnalisés pour les marques locales.

Les allocations de capital récentes mettent l'accent sur la capacité en matière recyclée : les expansions de la ligne de lavage PET d'ALPLA et l'investissement en USD de Coca-Cola FEMSA dans PLANETA signalent un engagement envers les boucles fermées. L'activité d'acquisition se poursuit. ALPLA a augmenté sa participation dans la coentreprise Taba en février 2025 pour sécuriser des volumes de moulage par soufflage dans le centre du Mexique.[3]ALPLA, "ALPLA renforce sa présence mexicaine," alpla.com

Les différenciateurs d'innovation comprennent les bouchons attachés anticipant d'éventuels mandats nationaux, les revêtements barrières pour les sauces remplissage à chaud, et les palettes intégrant la RFID permettant le suivi des actifs dans les entrepôts automatisés. Le déploiement de l'automatisation, notamment dans les cellules de fermeture à haute cadence, génère des gains de productivité que les concurrents plus petits peinent à reproduire.

Leaders de l'industrie mexicaine des emballages rigides en plastique

Amcor plc

ALPLA México SA de CV

Greif Inc.

Sonoco México

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Sonoco s'est engagé à investir 30 millions de dollars USD pour augmenter la production de tubes pour adhésifs et produits d'étanchéité de 100 millions d'unités par an dans trois usines mexicaines.

- Février 2025 : ALPLA a acquis des parts supplémentaires dans sa coentreprise Taba afin d'augmenter la capacité de bouteilles alimentaires.

- Janvier 2025 : la SEMARNAT a activé la Plateforme électronique environnementale (VEA), obligeant les fabricants à soumettre les permis numériquement et à surveiller les boîtes de réception officielles deux fois par semaine.

- Décembre 2024 : Toppan a finalisé l'acquisition pour 1,8 milliard de dollars USD des actifs d'emballage thermoformé de Sonoco, renforçant ses offres de plateaux barrières pour les transformateurs mexicains de protéines.

Périmètre du rapport sur le marché mexicain des emballages rigides en plastique

L'étude suit la demande en matériaux d'emballage rigide en plastique dans diverses industries utilisatrices finales, telles que l'alimentation, la restauration collective, les boissons, la santé, les soins personnels, les cosmétiques, l'industrie, le bâtiment et la construction, et l'automobile. Les plastiques rigides peuvent être de différentes qualités et combinaisons de matériaux selon le type de produit conditionné, comme le polyéthylène, le polypropylène, le polychlorure de vinyle, le polyéthylène téréphtalate et les bioplastiques.

Le marché mexicain des emballages rigides en plastique est segmenté par type de résine (polyéthylène (PE) (polyéthylène basse densité (PEBD) & polyéthylène linéaire basse densité (PEBDL) et polyéthylène haute densité (PEHD)), polyéthylène téréphtalate (PET), polypropylène (PP), polystyrène (PS) et polystyrène expansé (PSE), polychlorure de vinyle (PVC), et autres types de résines), type de produit (bouteilles et bocaux, plateaux et contenants, capsules et bouchons, conteneurs intermédiaires pour vrac (IBCs), fûts, palettes, et autres types de produits), et industrie utilisatrice finale (alimentation (confiserie et sucreries, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et produits de la mer, aliments pour animaux de compagnie, et autres produits alimentaires), restauration collective, boissons, santé, cosmétiques et soins personnels, industrie, bâtiment et construction, automobile, et autres industries utilisatrices finales). Les tailles et prévisions de marché sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Bouteilles et bocaux |

| Plateaux et contenants |

| Capsules et bouchons |

| Conteneurs intermédiaires pour vrac (IBCs) |

| Fûts |

| Palettes |

| Autres produits |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP) |

| Polystyrène (PS) et PS expansé (PSE) |

| Polychlorure de vinyle (PVC) |

| Autres matériaux |

| Alimentation |

| Boissons |

| Santé |

| Cosmétiques et soins personnels |

| Industrie |

| Bâtiment et construction |

| Automobile |

| Autres industries utilisatrices finales |

| Par type de produit | Bouteilles et bocaux |

| Plateaux et contenants | |

| Capsules et bouchons | |

| Conteneurs intermédiaires pour vrac (IBCs) | |

| Fûts | |

| Palettes | |

| Autres produits | |

| Par matériau | Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP) | |

| Polystyrène (PS) et PS expansé (PSE) | |

| Polychlorure de vinyle (PVC) | |

| Autres matériaux | |

| Par industrie utilisatrice finale | Alimentation |

| Boissons | |

| Santé | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Bâtiment et construction | |

| Automobile | |

| Autres industries utilisatrices finales |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mexicain des emballages rigides en plastique en 2026 ?

Le marché traite 2,15 millions de tonnes d'emballages rigides en plastique en 2026, avec une production prévue pour atteindre 2,62 millions de tonnes d'ici 2031.

Quel type de produit domine la demande ?

Les bouteilles et bocaux dominent avec une part de marché de 37,12 % en 2025 et connaissent la croissance la plus rapide avec un CAGR de 5,05 %.

Quel matériau gagne le plus de terrain ?

Le PET affiche le CAGR le plus rapide à 4,98 %, soutenu par une solide infrastructure de recyclage et les objectifs de durabilité des marques.

Comment la délocalisation de proximité influence-t-elle la demande en emballages ?

La relocalisation industrielle vers les couloirs nord et du Bajío stimule les commandes de plateaux de composants, de fûts et de conteneurs intermédiaires pour vrac (IBCs), ajoutant +0,86 % au CAGR prévisionnel.

Quelles réglementations environnementales affectent les emballages rigides en plastique au Mexique ?

Les taxes locales sur les produits à usage unique, la loi sur l'étiquetage alimentaire de 2024 et la nouvelle plateforme numérique de délivrance de permis de la SEMARNAT façonnent toutes les obligations de conformité et les structures de coûts.

Dernière mise à jour de la page le: