Taille et Part du Marché des Emballages Plastiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.68 Milliards de dollars |

| Taille du Marché (2026) | 9.09 Milliards de dollars |

| Taille du Marché (2031) | 11.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Plastiques au Mexique par Mordor Intelligence

La taille du marché des emballages plastiques au Mexique devrait s'étendre de 8,68 milliards USD en 2025 et 9,09 milliards USD en 2026 à 11,45 milliards USD d'ici 2031, enregistrant un TCAC de 4,73 % entre 2026 et 2031. Un réalignement structurel des chaînes d'approvisionnement nord-américaines, le rapprochement des marques des États-Unis et le statut du Mexique en tant que seul producteur domestique de polypropylène élargissent l'avantage concurrentiel en termes de coûts des transformateurs locaux et garantissent une disponibilité régulière des résines. La demande des propriétaires de marques en matière de contenu recyclé est satisfaite par la plus grande usine mondiale de recyclage de PET alimentaire de PetStar, permettant aux transformateurs de fermer les boucles de matériaux sans logistique longue distance. La dépréciation du peso a augmenté les coûts des résines importées en 2024-2025, mais l'accès en franchise de droits aux matières premières des États-Unis dans le cadre de l'ACEUM a atténué la pression sur les marges. Les formats souples destinés au commerce électronique et aux canaux de vente directe aux consommateurs, associés aux bouchons en polypropylène conformes aux règles des bouchons attachés, créent des niches de croissance supplémentaires pour les transformateurs capables de combiner des changements de ligne rapides avec un contrôle qualité assisté par l'automatisation.

Principaux Enseignements du Rapport

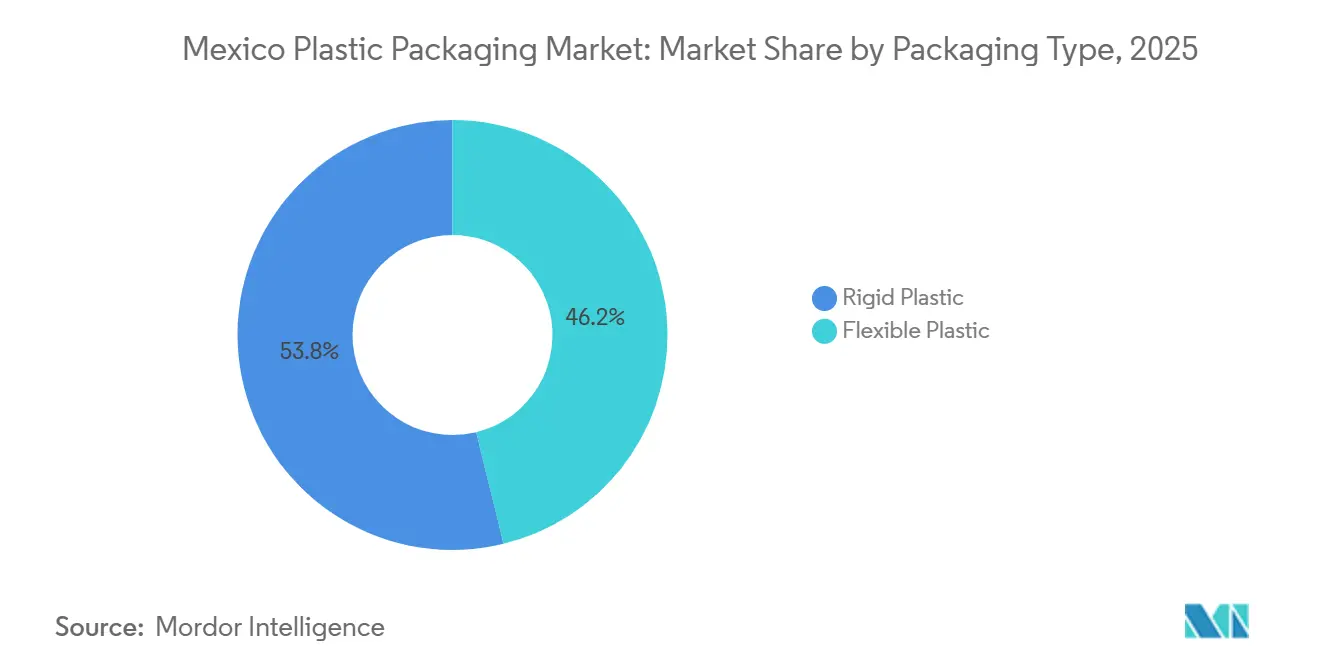

- Par type d'emballage, le plastique rigide détenait 53,82 % de la part du marché des emballages plastiques au Mexique en 2025, tandis que le plastique souple devrait progresser à un TCAC de 5,09 % jusqu'en 2031.

- Par matériau, le polyéthylène représentait 27,54 % de la taille du marché des emballages plastiques au Mexique en 2025, tandis que le polypropylène devrait croître à un TCAC de 5,89 % jusqu'en 2031.

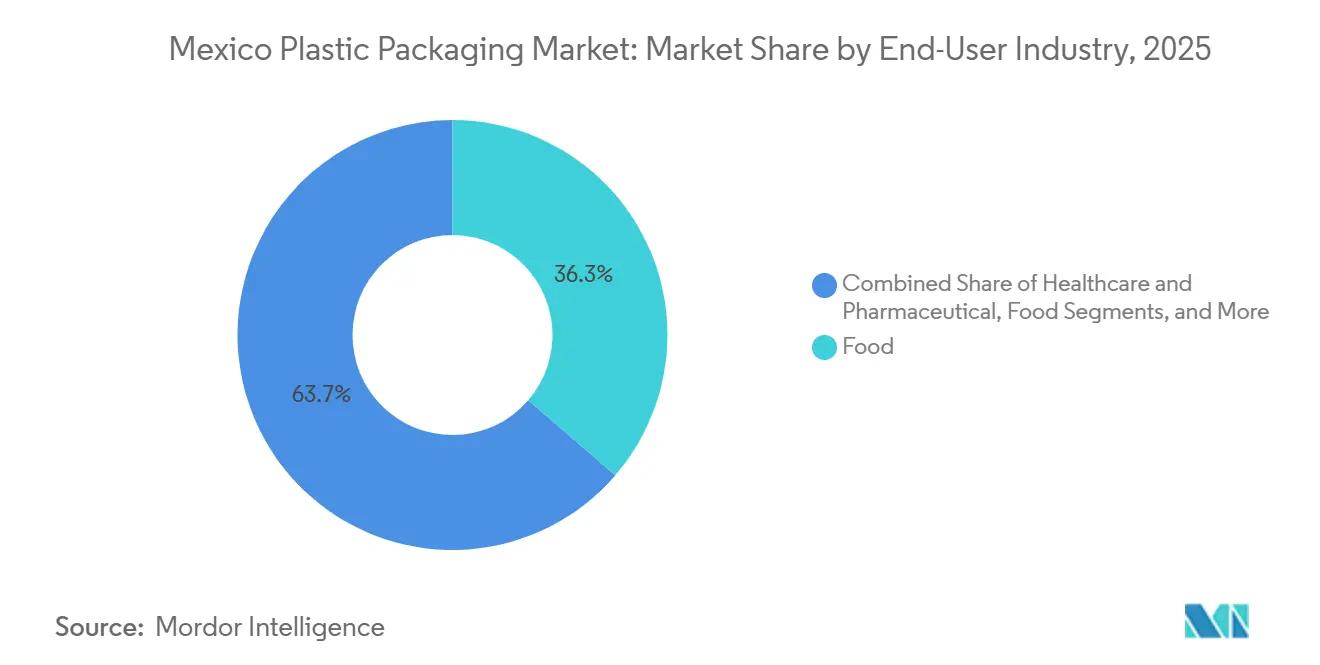

- Par utilisateur final, les applications alimentaires représentaient 36,32 % de la part en 2025 et les soins personnels devraient se développer à un TCAC de 5,64 % sur la période 2026-2031.

- Par format d'emballage, les bouteilles et bocaux représentaient 31,12 % de la taille du marché des emballages plastiques au Mexique en 2025 ; les films étirables et rétractables enregistrent la croissance la plus élevée avec un TCAC de 4,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Emballages Plastiques au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accès à Certaines des Importations de Plastiques les Moins Chères en Provenance des États-Unis | +1.2% | États frontaliers du nord et niveau national | Court terme (≤ 2 ans) |

| Hausse de la Production Alimentaire Conditionnée et Industrielle Stimulant la Demande Intérieure | +1.1% | National ; gains précoces dans le corridor du Bajío | Moyen terme (2-4 ans) |

| Rapprochement des Marques des États-Unis Déclenchant des Expansions Locales de Capacité d'Emballage | +0.9% | États du nord et du centre ; zones maquiladoras du Yucatán | Moyen terme (2-4 ans) |

| Croissance du Commerce Électronique et des Marques de Vente Directe aux Consommateurs | +0.7% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Infrastructure Élevée de Recyclage du PET Permettant des Emballages en rPET Compétitifs en Termes de Coûts | +0.5% | National ; pôles de Toluca et Tabasco | Long terme (≥ 4 ans) |

| Investissement dans les Technologies de Fabrication Avancées | +0.4% | Nuevo León, Querétaro, État de Mexico | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès à Certaines des Importations de Plastiques les Moins Chères en Provenance des États-Unis

Les exportateurs des États-Unis ont expédié 6,8 milliards USD de plastiques sous forme primaire vers le Mexique en 2023, et la résine de la côte du Golfe peut atteindre Monterrey en 72 heures, réduisant les coûts de fret jusqu'à 60 % par rapport aux expéditions vers les transformateurs d'Amérique du Sud ou d'Asie.[1]Bureau du recensement des États-Unis, « Commerce de marchandises avec le Mexique », census.gov La marge de référence d'Alpek est tombée à 0,14 USD par livre au 3T25, permettant aux transformateurs mexicains de verrouiller des contrats pluriannuels de polyéthylène basse densité linéaire à des niveaux historiquement bas. Les clauses de franchise de droits de l'ACEUM renforcent davantage la sécurité de l'approvisionnement, tandis que les droits de douane réciproques de septembre 2025 sur les importations de PET vers les États-Unis incitent les marques de boissons à s'approvisionner en bouteilles auprès d'usines mexicaines plutôt qu'asiatiques. Cet arbitrage accélère les investissements dans les silos d'entrepôt, les wagons trémies et les systèmes de manutention en vrac qui permettent aux transformateurs de basculer entre les matières premières domestiques et américaines avec un temps d'arrêt minimal. Les petites et moyennes entreprises gagnent en flexibilité, mais les grands transformateurs disposant d'un pouvoir d'achat captent les écarts les plus larges, réorientant les économies de coûts vers l'automatisation et les améliorations du contrôle qualité.

Hausse de la Production Alimentaire Conditionnée et Industrielle Stimulant la Demande Intérieure

La valeur des aliments conditionnés au Mexique a atteint 100,4 milliards USD en 2024 et croîtra de 5,4 % annuellement jusqu'en 2029, dépassant le taux de 4,73 % du marché des emballages plastiques au Mexique. Plus de 231 000 établissements de transformation alimentaire génèrent 35,8 milliards USD de production, bifurquant la demande entre les usines multinationales qui nécessitent des bouteilles PET standardisées et les coopératives régionales qui ont besoin de sachets en petites séries. Le sous-secteur des plastiques et du caoutchouc de l'IMMEX a généré 6,0 milliards USD provenant de 598 usines maquiladoras en 2024, soulignant le lien entre les lignes d'assemblage pour l'exportation et les emballages secondaires tels que les plateaux antistatiques et les films étirables. Les commandes alimentaires en ligne ont augmenté à un TCAC de 51 % de 2019 à 2023, incitant les transformateurs à intégrer des scellés inviolables et du polypropylène compatible avec les micro-ondes dans des formats souples qui réduisent les retours liés aux déversements pour les plateformes de livraison. Ceux qui peuvent ajouter des fermetures à glissière pelables et refermables ou des fonctions de distribution en portions contrôlées captent des contrats de références premium auprès de marques axées sur la commodité.

Rapprochement des Marques des États-Unis Déclenchant des Expansions Locales de Capacité d'Emballage

Tetra Pak a investi 1 milliard MXN (54,6 millions USD) pour agrandir son usine de bouchons de Mexicali en 2024-2025, reflétant la manière dont la relocalisation des lignes d'assemblage pousse les fournisseurs à positionner leur production à proximité des nouvelles usines.[2]Mexico Business News Staff, « Tetra Pak Étend sa Capacité et son Énergie Propre au Mexique en 2025 », mexicobusiness.news ALPLA et Coca-Cola FEMSA ont ouvert un site de recyclage de PET de 60 millions USD à Tabasco, capable de produire 50 000 tonnes métriques, intégrant des matières premières en boucle fermée au sein du corridor de rapprochement. Envases Universales a étendu ses opérations à Guadalupe pour 50 millions USD en janvier 2025, augmentant les séries de bouteilles avec 30 à 100 % de contenu recyclé pour des clients dans les secteurs des boissons et de l'automobile. Berry Global a converti toutes ses usines mexicaines à l'énergie renouvelable en 2023, signalant que le mix énergétique est désormais intégré dans les critères d'attribution des contrats pour les fournisseurs rapprochés. Ensemble, ces initiatives confirment que la capacité, la durabilité et la proximité logistique forment désormais une triade de capacités obligatoires pour remporter des appels d'offres multinationaux.

Croissance du Commerce Électronique et des Marques de Vente Directe aux Consommateurs

La pénétration du commerce électronique est en retard par rapport aux références des États-Unis, mais une croissance composée de 51 % des commandes alimentaires en ligne et des gains encore plus rapides dans les soins personnels réécrivent les cahiers des charges en matière d'emballage. Les centres de distribution spécifient des films pré-étirés avec 200 à 300 % d'allongement qui empêchent l'effondrement des palettes tout en réduisant le poids en grammes. Les étiquettes cosmétiques de vente directe aux consommateurs optent pour des mailers de marque qui servent également de points de contact marketing, incitant les transformateurs à intégrer des codes QR pour des vérifications d'authenticité en temps réel. L'expansion de 80 millions USD de L'Oréal à San Luis Potosí, qui a augmenté la capacité locale de 50 %, ancre la demande de distribution premium, notamment les pompes sans air et les emballages à double chambre. La collaboration d'AptarGroup d'avril 2025 avec Nutrioli illustre comment l'innovation en matière de fermetures migre vers les segments d'huile comestible traditionnellement desservis par des bouchons de commodité. Les transformateurs ajoutant des services d'impression numérique en petites séries et d'étiquetage à la demande captent des contrats de boîtes d'abonnement qui privilégient les changements rapides de maquette.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution Croissante des Consommateurs vers les Formats en Papier et Compostables | -0.6% | Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Renforcement des Interdictions des Plastiques à Usage Unique au Niveau des États | -0.8% | Vingt États avec une application variable | Court terme (≤ 2 ans) |

| Lacunes Infrastructurelles dans les Alternatives Compostables | -0.3% | National ; municipalités rurales les plus faibles | Long terme (≥ 4 ans) |

| Volatilité du Peso Augmentant les Coûts des Résines Importées pour les Transformateurs | -0.5% | National ; transformateurs non couverts les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution Croissante des Consommateurs vers les Formats en Papier et Compostables

Cinquante-quatre pour cent des acheteurs mexicains prennent désormais en compte les références environnementales, et 70 % des acheteurs de soins personnels recherchent des emballages écologiques, mais les centres de compostage industriel restent rares en dehors des grandes villes. Le plan de 3,6 milliards USD de Grupo Modelo jusqu'en 2027 donne la priorité au verre consigné, soulignant la couverture des producteurs de boissons sur le mix de substrats. Le Pacte Mexicain sur les Plastiques, formé en 2024, vise l'élimination du polystyrène, mais la conformité reste volontaire et inégale. Les sachets kraft doublés de papier utilisent encore des scellés en polyéthylène qui entravent la recyclabilité, et les coûts des résines biosourcées sont 2 à 3 fois supérieurs à ceux du polyéthylène vierge, limitant l'adoption aux références premium. Les transformateurs font face à un dilemme d'allocation de capital lorsqu'ils décident de rééquiper les lignes pour l'acide polylactique ou de miser davantage sur l'allègement des plastiques existants.

Renforcement des Interdictions des Plastiques à Usage Unique au Niveau des États

L'interdiction des sacs et des articles à usage unique à Mexico a catalysé au moins 20 mesures similaires au niveau des États d'ici 2025, mais la capacité d'inspection varie, et les amendes vont de zéro à 339 420 MXN (17 000 USD) par incident dans l'État de Mexico.[3]Expansión, « Interdiction des plastiques à usage unique dans l'État de Mexico », expansion.mx La Loi Générale sur l'Économie Circulaire de janvier 2026 impose des plans nationaux de responsabilité élargie des producteurs, mais les barèmes de redevances et les détails du registre numérique restent non résolus. Les transformateurs doivent jongler avec plusieurs références : des formats conformes en papier ou réutilisables pour Mexico, des gobelets en polypropylène standard pour Puebla, et des bouteilles PET rechargeables pour le Yucatán. Les investissements en capital dans les outillages modulaires et les moules à changement rapide augmentent, comprimant les flux de trésorerie des petits transformateurs. L'harmonisation avant 2028 est peu probable, maintenant le patchwork de conformité et favorisant les entreprises disposant de réseaux multi-usines capables d'expédier des formats légaux par-delà les frontières du jour au lendemain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Formats Souples Gagnent en Dynamisme Face au Changement Logistique

L'emballage souple devrait progresser à 5,09 % annuellement de 2026 à 2031, dépassant la croissance de 4,73 % de l'emballage rigide, même si le rigide a capté 53,82 % de la valeur en 2025. Le marché des emballages plastiques au Mexique lié au commerce électronique a gonflé à mesure que les centres de distribution privilégient les sachets et les films laminés pour comprimer les frais de fret, tandis que les chaînes de restauration s'appuient toujours sur des bouteilles PET rigides et des bocaux en polypropylène pour l'inviolabilité.

Les formats rigides restent essentiels dans les boissons et les produits pharmaceutiques où la stabilité thermique, les barrières à l'oxygène et la conformité réglementaire dominent les critères d'achat. Les boucles internes bouteille-à-bouteille de Coca-Cola FEMSA et Arca Continental sécurisent 30 % de contenu recyclé, verrouillant la demande de préformes PET rigides que les fournisseurs souples ne peuvent pas déplacer. À l'inverse, les marques de soins personnels convertissent les concentrés en sachets de recharge, permettant aux transformateurs souples de capter des parts de marché supplémentaires sur le marché des emballages plastiques au Mexique grâce à des finitions rotogravure haute brillance et des vernis tactiles qui rehaussent l'attrait en rayon.

Par Matériau : Le Polypropylène s'Accélère grâce à l'Innovation en Matière de Fermetures

Le polyéthylène détenait 27,54 % de la valeur de 2025, dominant les films étirables et les fûts chimiques, mais le polypropylène est prêt pour un TCAC de 5,89 %, le plus rapide parmi les résines, car les formats orientés biaxialement et les réglementations sur les bouchons attachés stimulent l'adoption. La pression à la baisse sur les marges de polypropylène d'Alpek permet aux transformateurs de verrouiller des approvisionnements pluriannuels en dessous des moyennes sur cinq ans, sécurisant la stabilité des coûts des intrants. La taille du marché des emballages plastiques au Mexique pour les fermetures en polypropylène augmente à mesure que les marques de boissons adoptent progressivement des bouchons monoblocs qui restent attachés après ouverture.

La capacité de recyclage du PET a atteint 51 000 tonnes métriques par an après le démarrage de l'usine Planeta d'ALPLA à Tabasco, faisant progresser la part du marché des emballages plastiques au Mexique pour le PET recyclé dans les bouteilles rigides. Les polymères barrières tels que l'alcool éthylène-vinylique sont utilisés dans les emballages sous atmosphère modifiée pour les produits frais, mais restent dans des volumes de niche.

Par Secteur d'Utilisation Final : Les Soins Personnels Dépassent la Croissance Globale

L'alimentation détenait 36,32 % de la valeur de 2025, mais les soins personnels afficheront un TCAC de 5,64 % jusqu'en 2031, portés par des investissements multinationaux tels que l'expansion de ligne de 80 millions USD de L'Oréal. Les marques de beauté spécifient des pompes sans air et des recharges, générant des revenus plus élevés par kilogramme que les bouteilles alimentaires de commodité, orientant ainsi le marché des emballages plastiques au Mexique vers des références à forte marge.

Les applications de boissons bénéficient du recyclage en boucle fermée du PET et des programmes de bouteilles consignées de marque. L'emballage de santé croît régulièrement sous les exigences de la NOM-241-SSA1-2025, tandis que les conteneurs de produits chimiques industriels fluctuent avec les volumes d'assemblage pour l'exportation du corridor IMMEX. Les produits ménagers d'entretien ajoutent des bouchons en polypropylène résistants aux enfants pour répondre aux normes de sécurité, stimulant ainsi la demande de polypropylène dans le secteur des emballages plastiques au Mexique.

Par Format d'Emballage : Les Films Étirables et Rétractables Profitent du Boom de la Distribution

Les bouteilles et bocaux contrôlaient 31,12 % de la valeur de 2025, mais les films étirables et rétractables ont mené la croissance à un TCAC de 4,71 % jusqu'en 2031, à mesure que les exportations palettisées d'électronique, de pièces automobiles et de colis de commerce électronique augmentent. Les lignes de films de qualité machine capables de largeurs de 500 millimètres et d'additifs antistatiques sécurisent des commandes pluriannuelles auprès des géants de la logistique.

Dans le paysage dynamique de l'emballage, les bouchons, fermetures et systèmes de distribution sont à l'avant-garde de l'innovation. Un exemple phare est le projet Nutrioli d'Aptar, qui illustre le passage de composants de précision vers le secteur alimentaire. Parallèlement, les sachets gagnent du terrain dans les domaines des détergents et des produits concentrés. Les plateaux et barquettes continuent d'être des choix privilégiés pour les produits laitiers et les plats prêts à consommer. Cela est particulièrement vrai car les options microwavables à base de polypropylène facilitent la transition des consommateurs vers des alternatives aux emballages traditionnels en polystyrène expansé.

Analyse Géographique

Nuevo León ancre le cluster du nord, abritant le réseau de cinq usines d'Envases Universales et attirant des comptes transfrontaliers dans les boissons, l'automobile et l'électronique qui exigent des livraisons en flux tendu. L'État de Mexico et le grand Mexico City accueillent l'usine de rPET de premier rang mondial de PetStar et le site d'équipements de traitement de Tetra Pak, équilibrant le recyclage des bouteilles rigides avec la production de composants de cartons aseptiques.

Querétaro tire parti des améliorations en matière d'énergie renouvelable, telles que le réseau solaire de 1 000 panneaux de Tetra Pak, pour se présenter comme une vitrine de durabilité, tandis que Baja California à Mexicali concentre la production de bouchons après la rénovation de 1 milliard MXN de Tetra Pak. Tabasco, longtemps négligé, accueille désormais le pôle de recyclage de PET d'ALPLA, décentralisant l'infrastructure de l'économie circulaire au-delà des corridors traditionnels.

San Luis Potosí émerge comme un cluster de soins personnels après l'expansion de capacité de L'Oréal, tandis que la péninsule du Yucatán gagne en pertinence grâce à la modernisation des brasseries de Grupo Modelo, qui privilégie les emballages consignés. Le corridor du Bajío, Guanajuato, Aguascalientes et Jalisco, accueille des chaînes d'approvisionnement automobiles qui commandent des plateaux antistatiques et des films de protection. Les États du sud restent moins intenses, mais des projets ciblés de brasserie et de tourisme laissent entrevoir une croissance progressive de la demande.

Paysage Concurrentiel

Les grands acteurs mondiaux Amcor, ALPLA, Mondi et Berry Global maintiennent un fort levier d'approvisionnement, sécurisant des flux réguliers de résines et soutenant des contrats d'approvisionnement pluriannuels avec des multinationales des boissons et des soins personnels. Leurs usines mexicaines combinent de grands systèmes d'injection à cavitation élevée avec des outils de vision guidés par l'IA qui réduisent les taux de défauts dans les bouchons, les films et les préformes, une approche illustrée par les unités SACMI Classy-AI installées sur plusieurs lignes de fermetures. L'échelle leur permet également d'amortir le coût des résines recyclées de qualité alimentaire, notamment après que le procédé CleanStream de Berry Global a obtenu l'autorisation pour le polypropylène 100 % recyclé dans les applications sensibles au contact. Ces avantages permettent aux acteurs en place de défendre les contrats clés dans les boissons et la beauté même lorsque la pression sur les prix se resserre. La concurrence au sein du premier niveau se concentre désormais sur la différenciation des références de durabilité plutôt que sur la production brute.

Un deuxième niveau de groupes à vocation régionale, mené par Envases Universales, PetStar, Grupo Gondi et Grupo Phoenix, exploite la proximité avec les clients et la capacité de changement rapide. Envases Universales a ajouté 110 emplois directs à Guadalupe après son expansion de 50 millions USD, qui a augmenté la capacité de bouteilles à contenu recyclé et réduit les délais pour les marques d'eau en bouteille à Monterrey et Reynosa. PetStar exploite la plus grande usine mondiale de rPET de qualité alimentaire à Toluca, traitant 3,44 milliards de bouteilles par an et alimentant des chaînes d'approvisionnement en boucle fermée pour Coca-Cola FEMSA et Arca Continental. Grupo Gondi pousse des alternatives en carton ondulé allégé qui concurrencent les emballages secondaires en plastique dans les zones maquiladoras frontalières, tandis que Grupo Phoenix cible les clients des produits laitiers et des desserts avec des gobelets en polypropylène à étiquetage dans le moule qui résistent au réchauffage au micro-ondes. Ces acteurs de taille intermédiaire captent des comptes qui valorisent l'agilité et le service technique bilingue plutôt que l'empreinte mondiale absolue.

Les transformateurs de niche et les perturbateurs émergents complètent le tableau. Flexitek et Cintex se spécialisent dans l'impression de sachets en petites séries pour les marques de vente directe aux consommateurs qui renouvellent leur maquette plusieurs fois par trimestre. Plasticos Especializados produit des plateaux antistatiques pour le corridor électronique du Bajío, un segment isolé des interdictions de plastiques au niveau des États car les emballages quittent rarement les murs des usines. UFlex, Mauser, Greif et Clondalkin fournissent des fûts industriels, des conteneurs intermédiaires pour vrac liquide et des revêtements barrières demandés par les exportateurs de produits chimiques et les ateliers de peinture automobile. Bien qu'individuellement petits, ces spécialistes comblent des lacunes de capacité que les grands acteurs négligent, maintenant une concentration globale du marché modérée.

Leaders du Secteur des Emballages Plastiques au Mexique

Amcor plc

ALPLA-Werke Alwin Lehner GmbH & Co KG

Mondi plc

Sonoco Products Company

Greif, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Tetra Pak a achevé une mise à niveau de capacité et d'énergie propre de 1 milliard MXN (54,6 millions USD) dans son usine de bouchons de Mexicali, approvisionnant désormais des clients au Mexique, aux États-Unis et en Amérique du Sud.

- Avril 2025 : Grupo Modelo a dévoilé un plan de 3,6 milliards USD pour 2025-2027 qui donne la priorité aux emballages consignés et au recyclage du verre dans quatre brasseries et 300 000 points de vente au détail.

- Avril 2025 : AptarGroup et Nutrioli ont lancé des fermetures révolutionnaires pour huile comestible, étendant l'innovation en matière de distribution au secteur alimentaire.

- Janvier 2025 : Envases Universales a investi 50 millions USD pour agrandir son usine de Guadalupe, ajoutant 110 emplois directs et augmentant la production de bouteilles à contenu recyclé.

Portée du Rapport sur le Marché des Emballages Plastiques au Mexique

Le Rapport sur le Marché des Emballages Plastiques au Mexique est Segmenté par Type d'Emballage (Plastique Rigide, Plastique Souple), Matériau (Polyéthylène, Polyéthylène Téréphtalate, Polypropylène, Polystyrène et EPS, Polychlorure de Vinyle, Alcool Éthylène-Vinylique et Autres Plastiques Barrières), Secteur d'Utilisation Final (Alimentation, Boissons, Santé et Pharmaceutique, Soins Personnels et Cosmétiques, Produits Chimiques Ménagers et Industriels), Format d'Emballage (Bouteilles et Bocaux, Bouchons et Fermetures et Systèmes de Distribution, Sachets et Pochettes, Plateaux et Gobelets et Barquettes, Films Étirables et Rétractables), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plastique Rigide |

| Plastique Souple |

| Polyéthylène (PEHD, PEBD, PEBDL) |

| Polyéthylène Téréphtalate (PET) |

| Polypropylène (PP et BOPP/CPP) |

| Polystyrène et EPS |

| Polychlorure de Vinyle (PVC) |

| Alcool Éthylène-Vinylique (EVOH) et Autres Plastiques Barrières |

| Alimentation |

| Boissons |

| Santé et Pharmaceutique |

| Soins Personnels et Cosmétiques |

| Produits Chimiques Ménagers et Industriels |

| Bouteilles et Bocaux |

| Bouchons, Fermetures et Systèmes de Distribution |

| Sachets et Pochettes |

| Plateaux, Gobelets et Barquettes |

| Films Étirables et Rétractables |

| Par Type d'Emballage | Plastique Rigide |

| Plastique Souple | |

| Par Matériau | Polyéthylène (PEHD, PEBD, PEBDL) |

| Polyéthylène Téréphtalate (PET) | |

| Polypropylène (PP et BOPP/CPP) | |

| Polystyrène et EPS | |

| Polychlorure de Vinyle (PVC) | |

| Alcool Éthylène-Vinylique (EVOH) et Autres Plastiques Barrières | |

| Par Secteur d'Utilisation Final | Alimentation |

| Boissons | |

| Santé et Pharmaceutique | |

| Soins Personnels et Cosmétiques | |

| Produits Chimiques Ménagers et Industriels | |

| Par Format d'Emballage | Bouteilles et Bocaux |

| Bouchons, Fermetures et Systèmes de Distribution | |

| Sachets et Pochettes | |

| Plateaux, Gobelets et Barquettes | |

| Films Étirables et Rétractables |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des emballages plastiques au Mexique en 2026 ?

La taille du marché des emballages plastiques au Mexique est évaluée à 9,09 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,73 % de 2026 à 2031.

Quel type d'emballage se développe le plus rapidement ?

L'emballage en plastique souple devrait croître à 5,09 % annuellement jusqu'en 2031, plus rapidement que les formats rigides.

Pourquoi la demande de polypropylène augmente-t-elle ?

Les films orientés biaxialement et les obligations relatives aux bouchons attachés, combinés à des prix de matières premières plus bas d'Alpek, poussent le polypropylène à un TCAC de 5,89 %.

Quel segment d'utilisation final dépassera la croissance globale ?

Les soins personnels et cosmétiques sont prévus pour un TCAC de 5,64 % à mesure que les multinationales localisent leur production et adoptent des systèmes de distribution premium.

Comment les interdictions de plastiques au niveau des États affectent-elles les transformateurs ?

Un patchwork de réglementations oblige les transformateurs à maintenir des outillages modulaires pouvant basculer entre des formats conformes et standard, augmentant les coûts en capital.

Dernière mise à jour de la page le: