Taille et Part du Marché des Aliments Composés au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

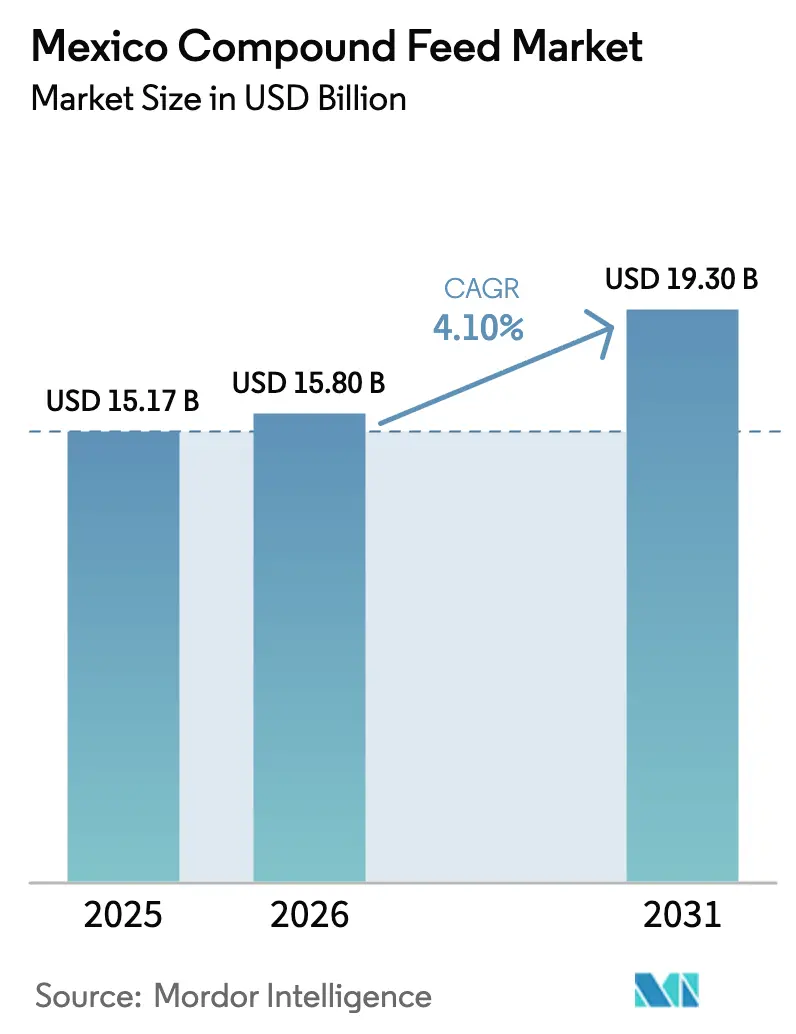

| Taille du marché de l'année de base (2025) | 15.17 Milliards de dollars |

| Taille du Marché (2026) | 15.80 Milliards de dollars |

| Taille du Marché (2031) | 19.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Composés au Mexique par Mordor Intelligence

La taille du marché des aliments composés au Mexique est projetée à 15,17 milliards USD en 2025, 15,80 milliards USD en 2026, et devrait atteindre 19,30 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,10 % de 2026 à 2031. La croissance en volume est ancrée dans le statut du Mexique en tant que cinquième plus grand producteur mondial d'aliments pour animaux, dans la poursuite des incitations gouvernementales qui récompensent l'efficacité de la conversion alimentaire, et dans une vague de délocalisation qui attire les transformateurs de viande américains vers les États frontaliers. Une intégration verticale étroite par les principales entreprises avicoles relie la génétique, la nutrition et la transformation, permettant des programmes d'alimentation de précision qui réduisent les pertes et améliorent les marges. La capacité aquacole croissante le long des deux côtes augmente la demande d'aliments extrudés spécialisés, tandis que des outils numériques tels que Galleon de Cargill et AMINOSys d'Evonik permettent aux fabricants d'affiner les formulations en temps réel. Les principaux risques comprennent la volatilité des prix des céréales liée aux flux commerciaux de l'Accord États-Unis-Mexique-Canada (AEUMC), des règles strictes sur les mycotoxines et des plafonds d'eau liés à la sécheresse dans les États du nord.

Principaux Enseignements du Rapport

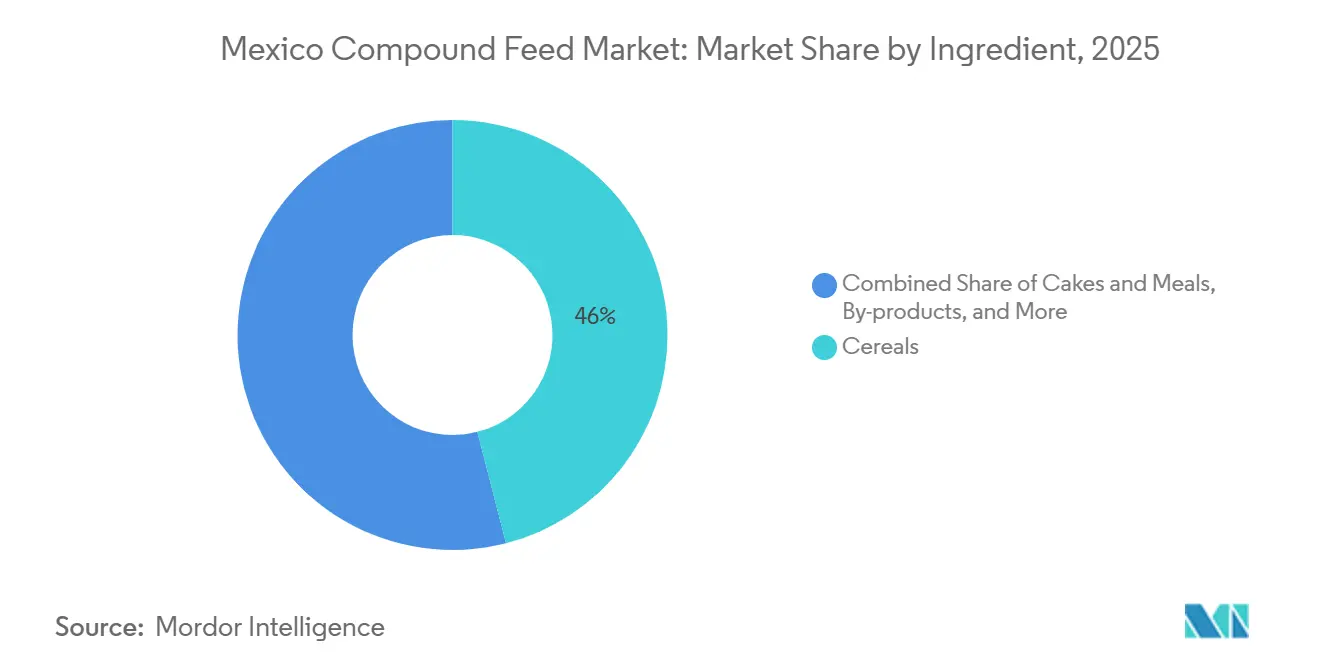

- Par ingrédient, les céréales ont dominé avec une part de revenus de 46,0 % en 2025, tandis que les compléments devraient progresser à un CAGR de 7,8 % jusqu'en 2031.

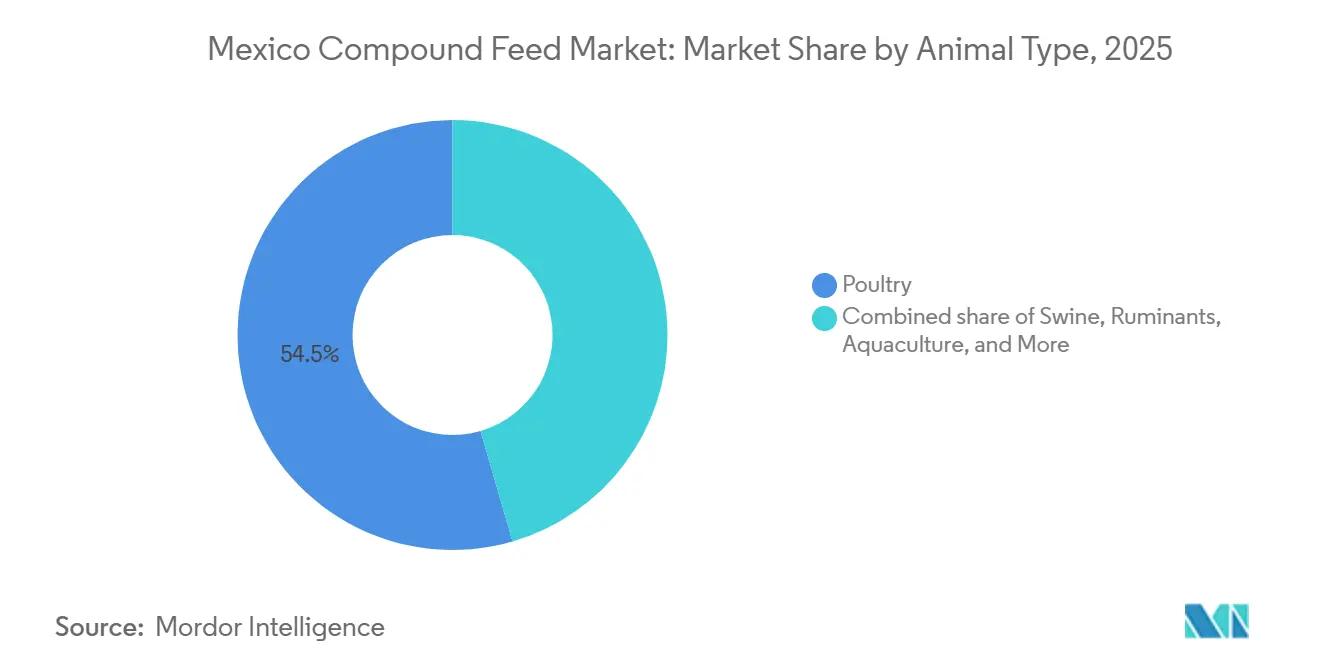

- Par type d'animal, les aliments pour volaille ont capté 54,5 % de la part du marché des aliments composés au Mexique en 2025, tandis que les aliments pour l'aquaculture devraient enregistrer la croissance la plus rapide avec un CAGR de 8,9 % jusqu'en 2031.

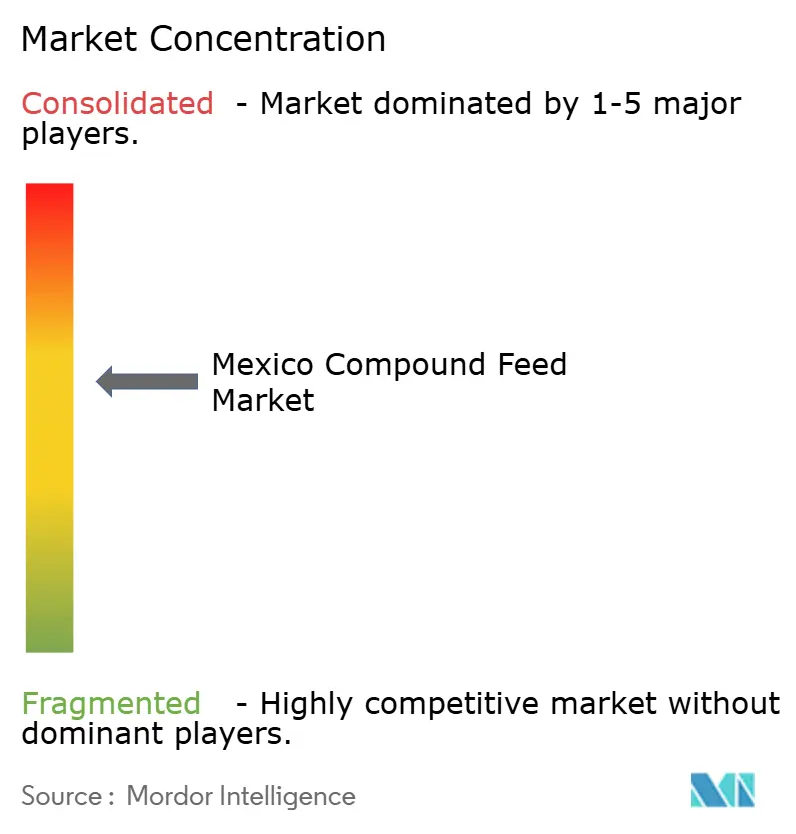

- Les cinq plus grands fournisseurs, Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) et Land O'Lakes, Inc., détenaient une part majoritaire en 2025, soulignant un paysage modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aliments Composés au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande accrue de protéines animales à valeur ajoutée | +0.8% | National, gains précoces à Jalisco, Veracruz, Querétaro | Moyen terme (2-4 ans) |

| Expansion des intégrateurs avicoles commerciaux du Mexique | +1.0% | Jalisco, Veracruz, Aguascalientes, Querétaro | Long terme (≥ 4 ans) |

| Programa de Fomento a la Productividad Ganadera (PROGAN) du gouvernement - Subventions à la production pour l'efficacité alimentaire | +0.5% | Jalisco, Sonora, Puebla, Yucatán | Court terme (≤ 2 ans) |

| Adoption des technologies d'alimentation de précision et de meunerie intelligente | +0.6% | Jalisco, Guanajuato, Querétaro | Moyen terme (2-4 ans) |

| Délocalisation des transformateurs de viande américains générant une demande en aliments | +0.7% | Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas | Moyen terme (2-4 ans) |

| Investissements croissants dans l'aquaculture dans les États du Pacifique et du Golfe | +0.5% | Sinaloa, Sonora, Veracruz, Campeche, Yucatán | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Accrue de Protéines Animales à Valeur Ajoutée

Les restaurants à service rapide et les hôtels ont réorienté leurs menus vers des offres plus riches en protéines, stimulant la demande de volaille, de porc et de fruits de mer de qualité supérieure. La consommation de viande par habitant a enregistré une croissance significative au Mexique, bien au-dessus de la moyenne mondiale, constituant une demande claire pour les aliments composés. Le chiffre d'affaires d'Industrias Bachoco a enregistré une croissance significative d'une année sur l'autre en 2025, montrant comment les ventes de viande haut de gamme se répercutent sur la demande d'aliments. Jalisco, Veracruz et Querétaro en bénéficient en premier lieu car la densité des clusters avicoles permet aux fabricants de fournir rapidement des formules spécialisées.

Expansion des Intégrateurs Avicoles Commerciaux du Mexique

Les grands intégrateurs tels que Bachoco exploitent des couvoirs, des usines d'aliments et des usines de transformation internes, verrouillant les marges à chaque étape. Les acquisitions et les nouvelles fermes reproductrices ajoutent de la capacité, comme en témoigne le projet de 1 100 millions MXN (54 millions USD) au Yucatán qui a réduit les flux d'œufs inter-États. L'échelle soutient l'investissement dans des analyseurs à proche infrarouge et des systèmes de dosage automatisés que les petits fabricants ne peuvent pas égaler. Au fil du temps, la consolidation oriente la demande d'aliments vers quelques acheteurs bien capitalisés.

Programa de Fomento a la Productividad Ganadera (PROGAN) du Gouvernement - Subventions à la production pour l'efficacité alimentaire

Le Programa de Fomento Ganadero (PROGAN) Productivo rémunère les producteurs qui documentent les gains de conversion alimentaire, réduisant ainsi effectivement les coûts des rations livrées[1]Source : Secretaría de Agricultura y Desarrollo Rural, « Programa de Fomento Ganadero 2025 », SAGARPA, gob.mx . En 2025, le programme Production pour le Bien-Être a versé 15,2 milliards MXN (745 millions USD) pour le fourrage et les équipements, soutenant un passage du pâturage à l'alimentation concentrée. Les agriculteurs se précipitent pour se qualifier avant l'expiration des fonds, créant des pics saisonniers pour les aliments de démarrage à haute efficacité. L'adoption est la plus forte à Jalisco, Sonora, Puebla et Yucatán, où les ventes de compléments augmentent également le plus rapidement.

Délocalisation des Transformateurs de Viande Américains Générant une Demande en Aliments

Les entreprises américaines de transformation de viande déplacent leurs lignes d'abattage et de fabrication vers les États frontaliers mexicains pour bénéficier de coûts de main-d'œuvre plus bas et d'avantages tarifaires[2]Source : USDA Foreign Agricultural Service, « Grain and Feed Annual: Mexico », fas.usda.gov . Des projets comme le complexe Lucero de SuKarne d'une valeur de 580 millions USD à Durango illustrent l'ampleur de l'opération, alimentant 300 000 têtes par jour et nécessitant 130 tonnes métriques d'aliments par heure. Ces usines exigent des rations de finition conformes aux règles américaines d'exportation sur les résidus d'antibiotiques et les mycotoxines. Les usines des États frontaliers bénéficient de trajets de céréales plus courts mais doivent faire face à des congestions ferroviaires périodiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte volatilité des prix du maïs et du soja après l'Accord États-Unis–Mexique–Canada (AEUMC) | −0.9% | National, aiguë dans les États frontaliers | Court terme (≤ 2 ans) |

| Limites strictes sur les mycotoxines dans la NORMA Oficial Mexicana (NOM) | −0.5% | Sonora, Chihuahua, Sinaloa, Coahuila, Durango | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau dans les États du nord sujets à la sécheresse | −0.4% | National, plus strictes près des usines d'exportation | Moyen terme (2-4 ans) |

| Lacunes en biosécurité entraînant une hausse des primes d'assurance liées à la Fièvre Porcine Africaine (FPA) | −0.3% | Jalisco, Sonora, Puebla, Yucatán | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes sur les Mycotoxines dans la NORMA Oficial Mexicana (NOM)

Le Mexique applique désormais des plafonds stricts pour l'aflatoxine et l'ochratoxine dans les aliments, augmentant les coûts de test et de certification d'environ 3 % par tonne métrique [3]Source : Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, « Normas Oficiales Mexicanas », gob.mx. Les États humides tels que Veracruz enregistrent des taux de rejet plus élevés sur le maïs local, obligeant les fabricants à mélanger des importations ou à ajouter des liants coûteux. Les intégrateurs orientés vers l'exportation exigent des rations certifiées sans mycotoxines, divisant le marché en segments premium et de commodité. Les fabricants sans laboratoires internes font face à des délais de traitement plus longs et à des pertes de commandes.

Lacunes en Biosécurité Entraînant une Hausse des Primes d'Assurance Liées à la Fièvre Porcine Africaine (FPA)

La Fièvre Porcine Africaine n'a pas encore pénétré au Mexique, mais les assureurs ont relevé les primes du secteur porcin jusqu'à 25 % dans les zones de production denses. Les usines d'aliments qui approvisionnent les élevages porcins doivent prouver des chaînes d'approvisionnement exemptes d'agents pathogènes, notamment pour la farine de sang et les protéines animales interdites en vertu de la NOM-060. Grupo KUO a investi dans la traçabilité et le rendu pour réduire les risques, mais les fabricants indépendants supportent des coûts de conformité plus élevés. À court terme, les frais généraux supplémentaires réduisent la rentabilité là où les aliments représentent déjà la majeure partie du coût de production porcine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ingrédient : Les Céréales Ancrent les Rations Tandis que les Compléments Progressent

Les céréales ont dominé le portefeuille d'ingrédients avec 46,0 % de la part du marché des aliments composés au Mexique en 2025, ancrées par le maïs qui fournit une énergie métabolisable rentable. Les compléments ont affiché la croissance la plus rapide, progressant à un CAGR de 7,8 % jusqu'en 2031, les fabricants adoptant la lysine, la phytase et les probiotiques pour répondre aux règles plus strictes sur les mycotoxines et l'absence d'antibiotiques. Ce pivot vers la nutrition de précision déplace la capture de valeur des céréales en vrac vers les additifs fonctionnels et élargit la taille du marché des aliments composés au Mexique attribuée aux intrants à haute marge. De meilleurs ratios de conversion alimentaire et des arguments de durabilité aident les premiers adoptants à justifier des prix premium auprès des acheteurs intégrés de volaille et d'aquaculture.

Les tourteaux et farines, principalement le tourteau de soja, restent la principale source de protéines mais font face à des coûts d'importation volatils qui compriment les marges des fabricants indépendants. Les drêches de distillerie séchées avec solubles gagnent du terrain comme alternative protéique moins chère et absorbent déjà 15 % des exportations américaines de DDGS vers le Mexique, signalant un potentiel de pénétration supplémentaire. Les vitamines, minéraux et liants de toxines complètent le mélange, avec des ventes stimulées par une application plus stricte des plafonds de mycotoxines NOM-187. Ensemble, ces segments restants diversifient l'approvisionnement en ingrédients et créent des opportunités de niche pour les spécialistes régionaux de prémix qui adaptent les formules à la qualité locale des céréales.

Par Type d'Animal : La Volaille Domine Tandis que l'Aquaculture s'Accélère

Les aliments pour volaille ont représenté 54,5 % de la part du marché des aliments composés au Mexique en 2025, reflétant la densité des clusters de poulets de chair et de poules pondeuses à Jalisco, Veracruz et Querétaro. Les aliments pour l'aquaculture ont enregistré l'expansion la plus rapide, projetée à un CAGR de 8,9 % jusqu'en 2031, portée par les fermes crevettières de Sinaloa et Sonora qui ont produit 273 940 tonnes métriques en 2024. La forte demande de crevettes de qualité exportation stimule l'adoption de rations extrudées enrichies en enzymes qui augmentent la taille du marché des aliments composés au Mexique pour les produits côtiers spécialisés. Les deux piliers que sont l'échelle avicole et l'élan aquacole soulignent un écart croissant entre les régimes alimentaires de commodité et les régimes à haute spécification.

Les aliments pour porcins détenaient une part significative de la demande nationale, ancrée par des systèmes intégrés au Yucatán et à Sonora où les investissements en biosécurité atténuent le risque de Fièvre Porcine Africaine. Les régimes pour ruminants destinés aux bovins laitiers et d'engraissement représentent une demande importante et bénéficient des subventions gouvernementales au fourrage qui encouragent le passage du pâturage à la finition concentrée. La nutrition des animaux de compagnie représente une part limitée du tonnage mais offre les marges les plus élevées, ce qui a incité Archer-Daniels-Midland à ouvrir une usine d'aliments humides pour animaux de compagnie de 39 millions USD à Morelos. Ces segments restants ajoutent de la résilience en équilibrant les volumes de volaille à forte composante de commodité avec des niches à valeur ajoutée qui amortissent les revenus lors des fluctuations des prix des céréales.

Analyse Géographique

Jalisco est resté le principal pôle de la part du marché des aliments composés au Mexique en 2025, soutenu par des clusters denses de poulets de chair, de poules pondeuses et de bovins qui offrent aux fabricants des avantages d'échelle. Sa proximité avec les ports d'importation et les corridors autoroutiers centraux assure des entrées efficaces de céréales et une distribution rapide des aliments finis. Les États côtiers du Pacifique et du Golfe, notamment Sinaloa, Sonora, Veracruz, Campeche et Yucatán, forment la région à la croissance la plus rapide, avec une demande d'aliments composés projetée en hausse jusqu'en 2031 à mesure que l'élevage de crevettes et de tilapias se développe. Le besoin de l'aquaculture en régimes extrudés riches en protéines améliore les marges malgré un tonnage global d'aliments inférieur à celui des centres avicoles de l'intérieur.

Durango s'appuie sur des complexes bovins intégrés pour ancrer la consommation locale d'aliments, tandis que Veracruz et Guanajuato desservent des bases mixtes de volaille et de bovins soutenues par des actifs de meunerie modernes. Les États frontaliers du nord tels que Sonora, Chihuahua et Coahuila captent la demande générée par la délocalisation des transformateurs de viande américains, mais doivent faire face à des plafonds d'eau liés à la sécheresse qui ralentissent les nouvelles approbations d'usines. Les États de l'intérieur du sud, notamment Chiapas et Tabasco, restent sous-pénétrés mais attirent de nouveaux investissements dans des lignes d'aliments pour tilapias qui diversifient les empreintes de production. Ensemble, ces zones équilibrent les volumes de volaille de commodité avec les espèces de niche émergentes, lissant la demande nationale en aliments.

La croissance régionale dépend désormais de la logistique, des contraintes environnementales et de la spécialisation par espèce plutôt que de la simple densité de population. Les États centraux exploitent les liaisons ferroviaires et autoroutières qui réduisent les trajets de céréales et abaissent les coûts entrants du tourteau de soja importé. Les zones côtières bénéficient d'opérations crevettières orientées vers l'exportation qui justifient des régimes premium, tandis que les territoires du nord sujets à la sécheresse investissent dans le recyclage de l'eau pour maintenir la production. Ces forces interdépendantes devraient maintenir le marché des aliments composés au Mexique sur une trajectoire ascendante, les moteurs régionaux diversifiés compensant les risques localisés.

Paysage réglementaire

Le Mexique réglemente les aliments composés pour animaux et leurs ingrédients dans le cadre de la Ley Federal de Sanidad Animal, administrée par le Secrétariat de l'Agriculture et du Développement Rural (SADER) via le SENASICA, qui supervise l'autorisation, la surveillance et l'application des règles pour les produits destinés à l'usage ou à la consommation animale. Un texte de référence clé est la NOM-012-SAG/ZOO-2020, applicable depuis mai 2024, qui fixe des exigences en matière de production, de stockage, de distribution, de commercialisation, de contrôle qualité et de vérification tout au long de la chaîne d'approvisionnement des aliments pour animaux.

Pour les intrants échangés, le SENASICA exige la conformité zoosanitaire aux points d'entrée, y compris l'inspection et la délivrance d'un certificat zoosanitaire, avec des exigences d'importation spécifiques aux produits gérées via ses modules de consultation. Le cadre réglementaire couvre également les intrants à risque plus élevé via la NOM-060-SAG-ZOO-2020 relative à la transformation des sous-produits animaux utilisés dans l'alimentation animale, renforçant les exigences de traçabilité et de biosécurité pour les usines et les intégrateurs desservant les chaînes de valeur avicole, porcine et aquacole orientées vers l'exportation.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, notamment Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) et Land O'Lakes, Inc., contrôlaient ensemble une majorité des revenus des aliments composés au Mexique en 2025, soulignant une arène modérément concentrée. Cargill, Incorporated exploite ses suites numériques Galleon, CattleView et Agriness pour offrir des services d'alimentation de précision qui améliorent les ratios de conversion alimentaire des clients. Industrias Bachoco intègre verticalement la génétique des reproducteurs, la fabrication d'aliments, la transformation et les canaux de distribution de marque, ce qui sécurise une demande captive et lisse le risque lié aux matières premières. Ces deux leaders utilisent l'échelle et la technologie pour remporter des contrats pluriannuels avec des intégrateurs de volaille et de porc qui privilégient des profils nutritionnels cohérents et des arguments de durabilité documentés.

Archer-Daniels-Midland Company se développe grâce à des additifs spécialisés et une nouvelle usine d'aliments humides pour animaux de compagnie qui équilibre l'exposition à l'élevage avec des segments de consommateurs à plus haute marge. Nutreco N.V. (SHV Holdings N.V.) renforce sa présence via une quatrième usine mexicaine à Querétaro et se concentre sur les prémix pour crevettes et porcins répondant aux spécifications des marchés d'exportation. Land O'Lakes, Inc. modernise son site Purina Animal Nutrition à Guanajuato pour fournir des concentrés laitiers et bovins alignés sur les systèmes d'alimentation fourrage-céréales en hausse. Les fabricants régionaux de taille intermédiaire servent encore la demande locale, mais ils font face à une pression concurrentielle à mesure que ces multinationales déploient des services de nutrition de précision à l'échelle nationale.

Les stratégies de croissance reposent sur les ingrédients fonctionnels, les plateformes numériques et les acquisitions ciblées qui comblent les lacunes géographiques ou par espèce. Les coentreprises telles que l'alliance Alltech-Archer-Daniels-Midland de 2026 signalent un glissement vers des solutions groupées combinant distribution mondiale et additifs naturels pour la santé intestinale. Les indicateurs de durabilité, notamment la conformité aux mycotoxines et les acides aminés à empreinte carbone réduite, permettent une tarification premium qui augmente la valeur globale du marché. À mesure que les entreprises leaders associent l'analyse de données aux intrants spécialisés, elles devraient accélérer l'adoption des aliments composés au Mexique parmi les intégrateurs orientés vers l'exportation et les producteurs de niche.

Leaders du Secteur des Aliments Composés au Mexique

Cargill, Incorporated

Industrias Bachoco S.A.B. de C.V.

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation et la spécialisation créent des espaces vierges au-delà des rations de base, en particulier là où les grands intégrateurs et les producteurs orientés vers l'exportation souhaitent une cohérence nutritionnelle plus stricte et une sécurité documentée. Le Mexique a produit environ 41,88 millions de tonnes métriques d'aliments composés en 2025, avec les poulets de chair (11,8 MMT), les poules pondeuses (8,0 MMT) et les porcs (7,2 MMT) comme principaux piliers de la demande. Cette échelle favorise le déploiement d'outils d'alimentation de précision, d'analyses en usine et de suppléments à plus forte valeur ajoutée pouvant aider à gérer la performance à mesure que les exigences de qualité augmentent.

La différenciation motivée par la conformité constitue une voie pratique de captation de valeur, la norme NOM-012-SAG/ZOO-2020 (en vigueur depuis mai 2024, avec des exigences d'étiquetage déployées progressivement jusqu'en novembre 2025) poussant les usines vers une assurance qualité renforcée, une discipline d'étiquetage et des intrants traçables, favorisant les acteurs capables de proposer des tests, un accompagnement en formulation et un service groupés. La dépendance aux importations pour les céréales clés, en particulier le maïs jaune en provenance des États-Unis, maintient l'ingénierie de la chaîne d'approvisionnement et la gestion des risques au centre des préoccupations. Cela ouvre des opportunités dans les modèles d'approvisionnement adossés à la logistique, l'optimisation des ingrédients alternatifs et la capacité de prémix/additifs localisée près des principaux corridors de production. La forte intégration verticale (environ 61 % du total des aliments composés) soutient également des modèles de partenariat avec des producteurs intégrés qui standardisent les régimes alimentaires sur des opérations multi-sites et adoptent des plateformes numériques de formulation et de suivi pour stabiliser la conversion face à la sécheresse et à la volatilité des matières premières.

Développements récents du secteur

- Juin 2026 : Cargill Animal Nutrition and Health a étendu son programme Next Level: Gut Performance à des essais sur le terrain avec plusieurs intégrateurs avicoles mexicains, annoncé lors de la 50e convention de l'ANECA. L'entreprise a élargi ses offres axées sur le service au Mexique et a aligné le programme sur les diagnostics à la ferme et la gestion nutritionnelle basée sur les données.

- Février 2025 : Nutreco (Trouw Nutrition) a inauguré une nouvelle usine d'aliments pour animaux à Colon, Queretaro, soutenue par un investissement rapporté à environ 1 000 millions de pesos, avec une capacité citée de 100 000 tonnes métriques par an. Le projet a ajouté une échelle de fabrication près d'un corridor logistique clé, augmentant l'offre locale pour les formulations spécifiques aux espèces et intensifiant la pression concurrentielle sur les usines régionales.

- Mai 2024 : La norme NOM-012-SAG/ZOO-2020 est entrée en vigueur en tant que norme mexicaine essentielle régissant la production, le stockage, la distribution, la commercialisation et le contrôle qualité des produits destinés à l'usage ou à la consommation animale, y compris les aliments pour animaux. Le cycle d'application a accru le rôle de l'assurance qualité standardisée et de la documentation pour les usines fournissant des opérations avicoles, porcines et aquacoles intégrées, et a renforcé l'importance des pratiques d'étiquetage conforme et de vérification dans la sélection des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché est défini comme la valeur des ventes d'aliments composés produits et vendus au Mexique pour les animaux d'élevage, l'aliment étant un mélange formulé de céréales, de tourteaux protéiques, de sous-produits et de suppléments.

Exclusions de périmètre : nous excluons les matières d'alimentation à ingrédient unique utilisées à la ferme, le fourrage et le pâturage, ainsi que les aliments pour animaux de compagnie, et nous évitons également le double comptage des transferts internes au sein des producteurs intégrés lorsqu'aucune vente à un tiers n'a lieu.

Aperçu de la segmentation

- Par Ingrédient

- Céréales

- Tourteaux et Farines

- Sous-produits

- Compléments

- Par Type d'Animal

- Volaille

- Porcins

- Ruminants

- Aquaculture

- Autres Types d'Animaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de l'offre et de la demande au Mexique avant le calcul du modèle, puis pour vérifier les totaux préliminaires. Nous avons consulté des sources publiques et officielles telles que la FAOSTAT pour les indicateurs relatifs au bétail et à la volaille, l'USDA FAS pour le contexte du bilan des céréales et oléagineux, les communiqués gouvernementaux mexicains sur l'agriculture et le commerce (y compris les tableaux commerciaux de type douanier HS lorsqu'ils étaient disponibles), et les statistiques officielles de l'institut national du Mexique qui suivent les signaux de production et de prix.

Parallèlement, nous avons examiné des revues à comité de lecture sur la nutrition animale et la formulation des aliments, des publications associatives traitant de la production animale et alimentaire, ainsi que des dépôts d'entreprises et des présentations aux investisseurs concernant les ajouts de capacité et les changements opérationnels qui modifient les volumes commerciaux. Pour des vérifications supplémentaires, nous avons également utilisé des abonnements payants pour les données financières et les actualités d'entreprises, ainsi qu'une base de données au niveau des expéditions import-export pour vérifier la direction et le calendrier des flux d'ingrédients. Les sources citées ici ne sont que des exemples, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les perspectives des acteurs basés au Mexique tout au long de la chaîne de valeur, y compris les fabricants d'aliments pour animaux, les distributeurs d'ingrédients, les intégrateurs et les grands exploitants agricoles consommant des aliments composés. Nous avons utilisé des entretiens et de courtes enquêtes pour confirmer les évolutions de la demande par espèce, les changements de formulation typiques liés aux prix des céréales, et ce qui est comptabilisé comme aliment composé commercial par opposition à un usage interne dans les opérations intégrées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 16 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante reliant la production animale mexicaine à la demande en aliments pour animaux, puis appliquant le taux de pénétration des aliments composés par espèce pour convertir le bassin de demande en valeur de marché. Les principales données utilisées dans le modèle comprennent les tendances de la population animale et avicole, les signaux de production de viande et d'œufs, les hypothèses de conversion alimentaire par type d'animal, les taux d'inclusion typiques des céréales et tourteaux d'oléagineux, ainsi que les évolutions observables des prix des ingrédients affectant la formulation et les prix de vente.

Après l'établissement du total initial, des vérifications ascendantes sélectives ont été utilisées pour maintenir des totaux réalistes, telles que des fourchettes de prix par tonne échantillonnées lors des entretiens et des vérifications de canaux sur la part du volume vendu commercialement par rapport à celle consommée en interne par les acteurs intégrés. Lorsque la couverture au niveau des entreprises était incomplète, les lacunes ont été comblées en utilisant le mix d'espèces et l'intensité de production régionale comme facteurs d'échelle, qui ont ensuite été retestés lors d'appels de suivi.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par une couche simple de régression multivariée pour les facteurs les plus déterminants, principalement les perspectives de production de protéines animales, l'orientation attendue des prix des aliments pour animaux et la pénétration des aliments composés par espèce. Les hypothèses ont été maintenues cohérentes d'une année à l'autre afin que l'évolution des prévisions soit explicable par un petit nombre de facteurs plutôt que par une refonte du modèle.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, puis vérifiée à nouveau par un examen d'analyste avant l'approbation finale. Nous avons comparé les résultats du modèle aux tendances de la production animale, aux signaux de commerce et de disponibilité des ingrédients, ainsi qu'à la structure commerciale du secteur des aliments pour animaux, et tout écart aberrant a été retravaillé jusqu'à ce que la logique corresponde à ce que décrivaient les opérateurs.

En cas d'écart majeur, tel qu'un changement inattendu des prix des céréales, des impacts de production liés à la sécheresse, ou un changement de politique clair affectant les importations, les répondants ont été recontactés et les hypothèses ont été ajustées. Les rapports sont actualisés annuellement, et des événements importants déclenchent des mises à jour intermédiaires si nécessaire. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché mexicain des aliments composés par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les aliments composés mexicains ne correspondent souvent pas, car le périmètre comptabilisé n'est pas toujours le même, même lorsque le titre semble identique. Les différences proviennent généralement du fait que la consommation interne d'aliments soit incluse ou non, que la valeur soit mesurée en sortie d'usine ou après les marges de distribution, et de la manière dont les prix de l'année de base sont mis à jour.

Les signaux de production d'aliments par espèce, les vérifications des tendances de production animale et les indicateurs de flux d'ingrédients constituent les éléments probants qui maintiennent l'estimation de Mordor Intelligence alignée sur les aliments composés commerciaux vendus au Mexique, plutôt que sur un chiffre plus large des dépenses en aliments pour animaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,17 milliards USD (2025) | |

| Éditeur commercial A | 7,50 milliards USD (2025) | Captation de valeur probablement plus étroite, avec un chiffre d'affaires comptabilisé plus proche des ventes des fabricants pour une sélection d'aliments commerciaux, et un ajustement limité pour la consommation interne au sein des opérations avicoles et d'élevage intégrées. |

| Cabinet de conseil B | 6,82 milliards USD (2024) | Utilise une année de base différente et peut traiter les prix et les marges de canal différemment, ce qui peut réduire la valeur indiquée si des prix de sortie d'usine sont utilisés ou si certaines parties des aliments à usage interne sont exclues des totaux de revenus du marché. |

Entre les deux chiffres externes, les principales différences trouvent leur origine dans ce qui est considéré comme une vente à un tiers et dans la manière dont les prix sont reportés sur l'année de base, ce qui modifie directement le total en valeur même lorsque les volumes semblent similaires.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des aliments composés au Mexique ?

La taille du marché des aliments composés au Mexique s'élève à 15,80 milliards USD en 2026 et devrait atteindre 19,30 milliards USD d'ici 2031.

Quelle catégorie d'ingrédients domine la demande ?

Les céréales, notamment le maïs, détiennent une part de revenus de 46,0 % en 2025, servant de principale source d'énergie dans les régimes pour poulets de chair, poules pondeuses et porcins.

À quelle vitesse les aliments pour l'aquaculture vont-ils croître ?

Le volume des aliments pour l'aquaculture devrait progresser à un CAGR de 8,9 % jusqu'en 2031, le plus rapide parmi tous les types d'animaux.

Qui sont les principaux acteurs de ce marché ?

Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer-Daniels-Midland Company, Nutreco N.V. (SHV Holdings N.V.) et Land O'Lakes, Inc. captent collectivement une majorité des ventes.

Quel est le principal risque auquel font face les fabricants ?

L'exposition à la volatilité des prix du maïs et du soja, due à la dépendance aux importations américaines et aux fluctuations monétaires, représente le risque de marge le plus immédiat.

Dernière mise à jour de la page le: