Marktgröße und Marktanteil für medizinische Taschenlampen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

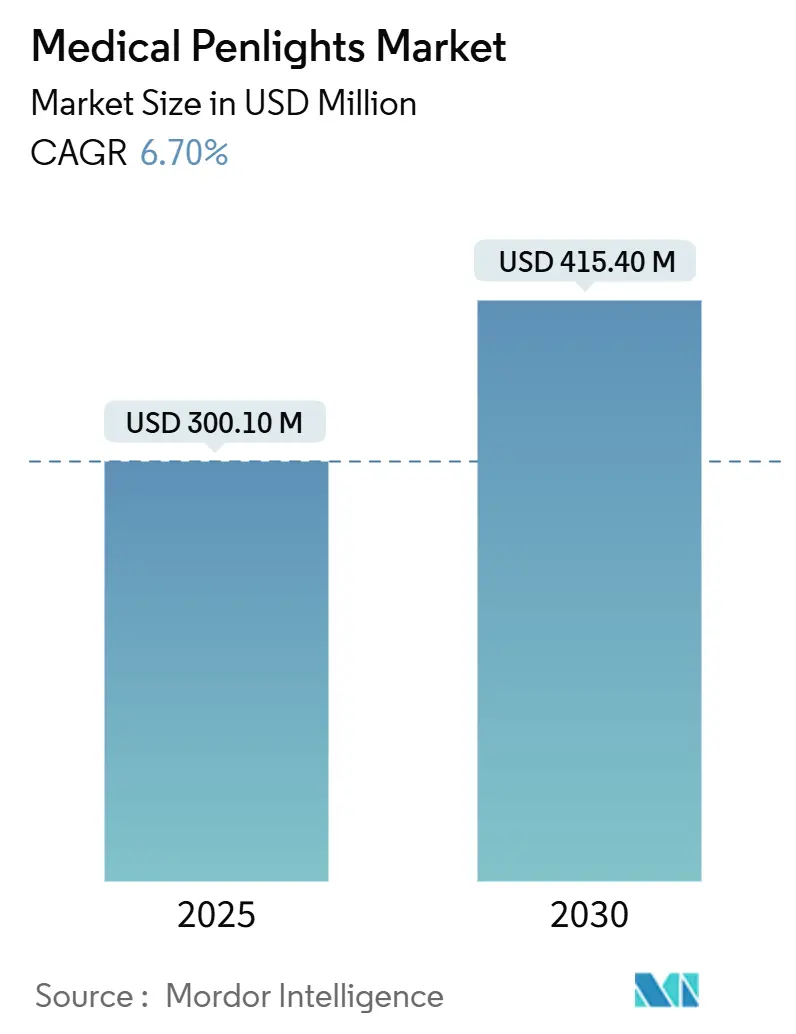

| Marktgröße (2025) | 300.10 Millionen US-Dollar |

| Marktgröße (2030) | 415.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Taschenlampen von Mordor Intelligence

Die Marktgröße für medizinische Taschenlampen erreichte im Jahr 2025 einen Wert von 300,1 Millionen USD und wird bis 2030 voraussichtlich auf 415,4 Millionen USD ansteigen, was einer CAGR von 6,7 % entspricht. Dieses Wachstum spiegelt den raschen Ersatz von Glühlampen- und Halogengeräten durch energieeffiziente LEDs, den zunehmenden Einsatz von Einweggeräten zur Infektionskontrolle und die breitere Rolle der tragbaren Diagnostik in digital vernetzten Versorgungsumgebungen wider. Die fortschreitende Krankenhausautomatisierung, der Aufstieg des automatengestützten Vertriebs und die zunehmende Abhängigkeit der Kliniker von Point-of-Care-Instrumenten positionieren den Markt für medizinische Taschenlampen als wichtigen Nutznießer der Einführung von Telemedizin und Fernüberwachung. LED-Technologie mit hohem CRI gewinnt an Bedeutung, da eine genaue Farbwiedergabe die dermatologischen Ergebnisse direkt beeinflusst, während Bedenken hinsichtlich der Lieferkette bei Seltenerd-Leuchtstoffen die Arbeit an alternativen Materialien vorantreiben. Regulatorische Initiativen – insbesondere die photobiologischen Sicherheitsvorschriften der IEC 62471 und die Batterieabfallrichtlinie der Europäischen Union – gestalten die Produktdesignprioritäten in Richtung sichererer Lichtspektren und vom Benutzer austauschbarer Energiemodule um.

Wichtigste Erkenntnisse des Berichts

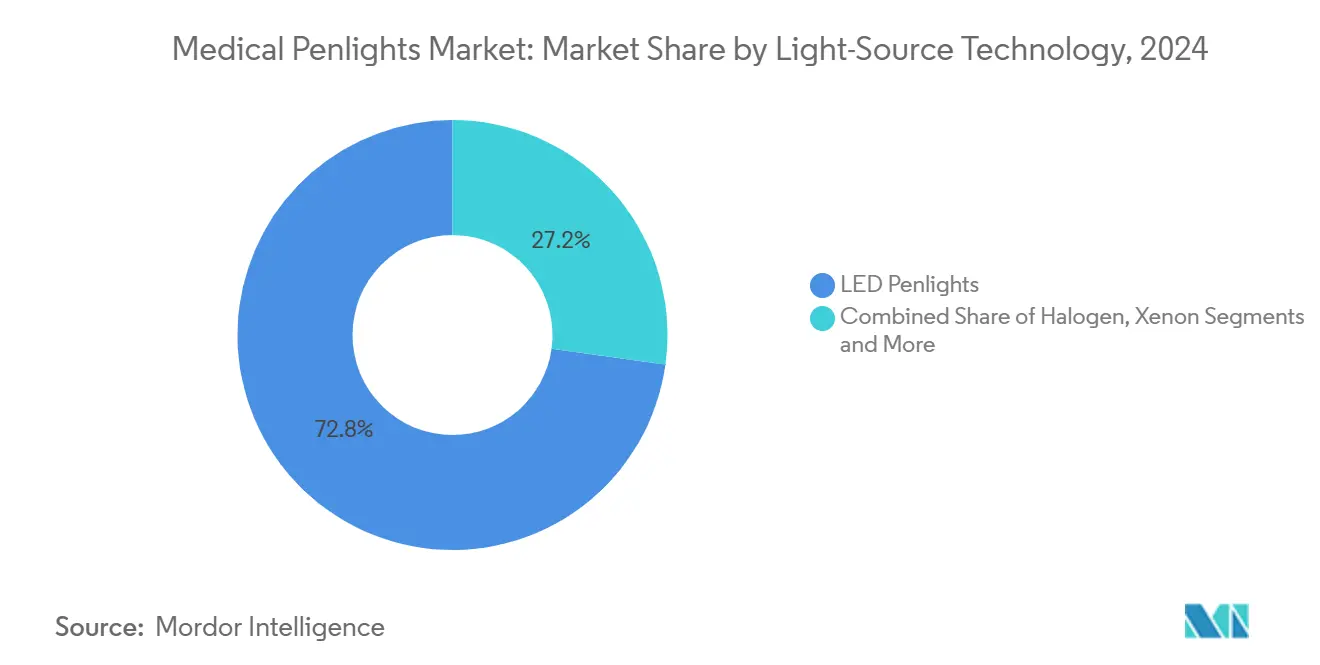

- Nach Lichtquellentechnologie dominierte LED im Jahr 2024 mit einem Umsatzanteil von 72,8 %; UV/Wood-Lampe wird bis 2030 voraussichtlich mit einer CAGR von 12,3 % wachsen.

- Nach Verwendungsart entfielen im Jahr 2024 62,3 % des Marktanteils für medizinische Taschenlampen auf Einwegartikel, während wiederverwendbare/aufladbare Geräte bis 2030 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

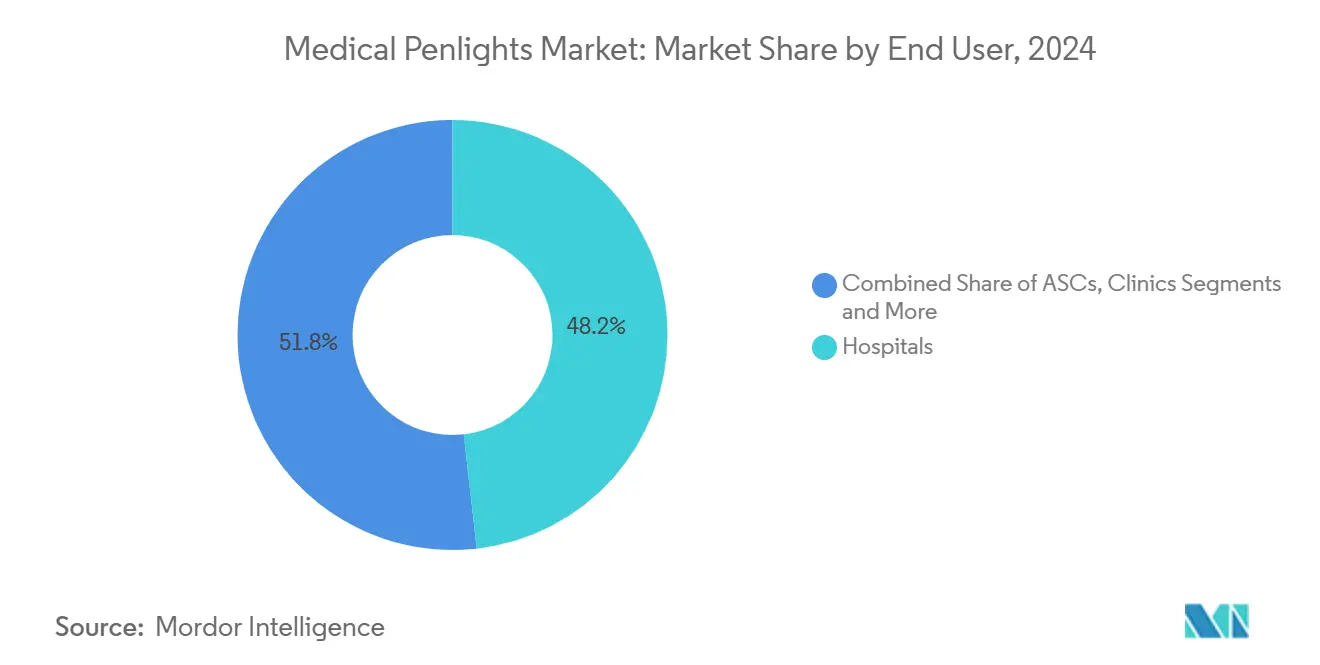

- Nach Endnutzer führten Krankenhäuser im Jahr 2024 mit einem Umsatzanteil von 48,2 %; häusliche Gesundheitsversorgung und Ersthelfer werden bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen.

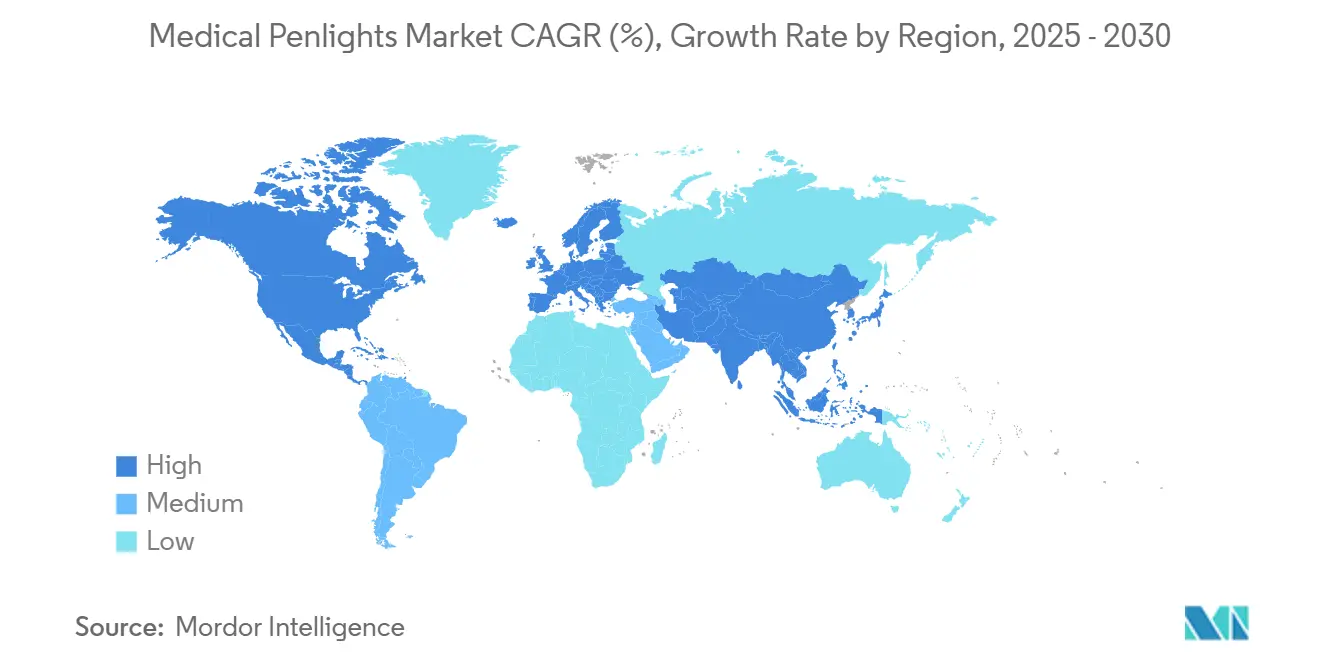

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,2 %, aber Asien-Pazifik wird bis 2030 voraussichtlich die schnellste CAGR von 5,3 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für medizinische Taschenlampen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl medizinischer Eingriffe weltweit | +1.80% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Der Wandel hin zu energieeffizienter und langlebiger LED-Beleuchtung | +1.20% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Pflegedienste und der häuslichen Gesundheitsversorgung | +1.50% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankenhäuser setzen auf Einweg-Taschenlampen zur Reduzierung von Infektionsrisiken | +0.90% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hochwertige CRI-LEDs ermöglichen Teledermatologie | +0.70% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Automatenverträge vor Ort in ambulanten Kliniken | +0.40% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl medizinischer Eingriffe weltweit

Wachsende chirurgische und diagnostische Volumina fördern eine anhaltende Nachfrage nach tragbarer Beleuchtung in Krankenhäusern, ambulanten Zentren und häuslichen Pflegebesuchen. Alternde Bevölkerungen in entwickelten Ländern, kombiniert mit Investitionen in die Gesundheitsinfrastruktur in Schwellenländern, erhöhen den grundlegenden Einsatz von Taschenlampen für Pupillenkontrollen, Rachenuntersuchungen und dermatologische Triage. Diese Geräte helfen auch dabei, den Pflegemangel zu mildern, indem sie schnelle Beurteilungen am Krankenbett ohne sperrige Ausrüstung ermöglichen. Einwegvarianten werden bevorzugt, wo ein hoher Patientendurchsatz das Risiko der Kreuzkontamination erhöht.[1]Centers for Disease Control and Prevention, "Bewährte Praktiken für Einweggeräte (Einmalgebrauch)," cdc.gov

Der Wandel hin zu energieeffizienter und langlebiger LED-Beleuchtung

Krankenhäuser, die CO₂-Fußabdruckziele verfolgen, ersetzen schrittweise Glühlampen- und Halogengeräte. LEDs verbrauchen 80 % weniger Strom und halten bis zu 25-mal länger, was sowohl den Wartungsaufwand als auch den Sondermüll reduziert. Ein US-amerikanisches Bundesmedizinzentrum verzeichnete nach einer LED-Umrüstung Energieeinsparungen von 500.000 USD über zehn Jahre.[2]Umweltschutzbehörde, "Fallstudie: Energiereduzierung durch Beleuchtungsverbesserung," epa.gov Die sofortige Einschaltfunktion und die stabile Leuchtdichte während der gesamten Batterieentladung bieten Klinikern eine gleichmäßige Lichtleistung in der Intensivpflege.

Ausbau der Pflegedienste und der häuslichen Gesundheitsversorgung

Die zunehmende Heimbehandlung bei der Behandlung chronischer Erkrankungen erhöht die Abhängigkeit von kompakter Diagnostik. Pflegekräfte, die Hausbesuche durchführen, tragen Taschenlampen für Pupillen- und Hautuntersuchungen in Umgebungen ohne kontrollierte Beleuchtung. Der AARP stellt fest, dass mobile medizinische Dienste, unterstützt durch tragbare Röntgen- und Probenentnahmegeräte, rasch expandiert sind.[3]AARP, "Fortschritte in der mobilen medizinischen Versorgung helfen älteren Erwachsenen und Pflegepersonen," aarp.org Da Pflegefachkräfte mit erweitertem Tätigkeitsbereich Verschreibungsbefugnisse erhalten, wächst die Nachfrage nach hochwertiger tragbarer Beleuchtung entsprechend.

Krankenhäuser setzen auf Einweg-Taschenlampen zur Reduzierung von Infektionsrisiken

Einweggeräte eliminieren Aufbereitungsschritte und senken die mikrobielle Belastung im Vergleich zu wiederverwendbaren Instrumenten. Studien bestätigen anhaltende Kontaminationen an tragbaren Geräten trotz routinemäßiger Desinfektion. Automatisierte Ausgabeautomaten, die für Einwegartikel optimiert sind, haben den Verbrauch um 30 %–40 % gesenkt und gleichzeitig die Verfügbarkeit aufrechterhalten. Leitlinien US-amerikanischer Behörden empfehlen Einmalprodukte für einzelne Patienten, um mit dem Gesundheitswesen assoziierte Infektionen einzudämmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Generische Taschenlampen | -0.80% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Batterieabfallvorschriften | -0.60% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| IEC 62471 Grenzwerte für Blaulichtgefährdung | -0.40% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Leuchtstoffversorgung für Hochwertige CRI-LEDs | -0.50% | Global, konzentrierte Auswirkungen auf Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Generische Taschenlampen

Kostengünstige Verbraucher-LEDs erodieren die Nachfrage im Einstiegssegment, wenn Krankenhäuser oder Kliniken ausschließlich nach dem Preis kaufen. Die Leistungslücke verringert sich, da sich Mainstream-LEDs verbessern, was Medizinmarken dazu zwingt, Infektionsschutzzertifizierungen, Sturzfestigkeit und verifizierte Farbtreue hervorzuheben. Premiumhersteller kontern, indem sie Schulungen und Compliance-Dokumentationen bündeln, die Generikanbieter nicht ohne Weiteres anbieten können.

Batterieabfallvorschriften

Die EU-Batterieverordnung 2023/1542 schreibt vom Benutzer entfernbare Zellen vor und legt Sammelziele fest, die die Designkomplexität und die Compliance-Kosten erhöhen. US-amerikanische Vorschriften für Universalabfälle erhöhen ebenfalls die Entsorgungspflichten. Einweg-Taschenlampen mit versiegelten Batterien müssen neu konstruiert werden, und einige Käufer könnten Käufe aufschieben, bis konforme Optionen verfügbar sind, was das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquellentechnologie: LEDs dominieren den Erneuerungszyklus

LED-Geräte hielten im Jahr 2024 einen Umsatzanteil von 72,8 % und bestätigten damit ihren Status als Standardwahl für Neukäufe. UV/Wood-Lampen-Geräte, obwohl weniger verbreitet, expandieren mit einer CAGR von 12,3 % aufgrund steigender dermatologischer Fallzahlen und der Einführung von Teledermatoskopie. Die Marktgröße für medizinische Taschenlampen bei LED-basierten Modellen wird stetig wachsen, da Krankenhäuser Energieeinsparungen von 15 % anstreben und Hochwertige CRI-Pakete für farbanspruchsvolle Anwendungen spezifizieren. Xenon und Halogen bleiben Nischenprodukte für Kliniker, die eine bestimmte Spektralsignatur oder einen wärmeren Farbton benötigen, machen aber einen schrumpfenden Anteil am Markt für medizinische Taschenlampen aus. Hersteller verfeinern weiterhin die LED-Optik, um gleichmäßige Strahlen ohne heiße Punkte zu liefern – ein Merkmal, das Kliniker bei längeren Hals-Nasen-Ohren-Untersuchungen als wesentlich bezeichnen. Verbesserungen des CRI und seltenerdfreie Leuchtstoffe stehen auf der Innovationsagenda, da Lieferanten Farbtreue ohne Lieferkettenrisiko anstreben.

Der Rückgang von Halogen hinterlässt dennoch Ersatzbedarf, insbesondere dort, wo ältere Otoskope und Laryngoskopgriffe dieselben Zellpacks verwenden. LED-Retrofit-Leuchtmittel erhalten ein kleines Nachmarktsegment aufrecht. UV/Wood-Lampen-Modelle integrieren jetzt Smartphone-Adapter, damit Kliniker Bilder für Telekonsultationen aufnehmen können, was den Nutzen über das Vitiligo-Screening hinaus auf die Kartierung von Pilz- und Bakterieninfektionen ausweitet.

Nach Verwendungsart: Dominanz von Einwegartikeln durch Infektionskontrolle gestärkt

Einweggeräte machten im Jahr 2024 einen Umsatzanteil von 62,3 % aus, da sich die Einwegkultur von Operationssälen auf allgemeine Stationen ausweitet. Die automatisierte Ausgabe hat die Einführung beschleunigt, wobei Einrichtungen nach der Einführung individueller Ausgabekontrollen anstelle der offenen Lagerhaltung Versorgungsreduzierungen von 30–40 % meldeten. Krankenhäuser stellen fest, dass der Marktanteil für medizinische Taschenlampen bei Einwegartikeln zunehmen wird, da die Personalfluktuation die Überwachung der Aufbereitungs-Compliance erschwert. Umweltbedenken fördern das Interesse an vom Benutzer entfernbaren Batterien und recycelbaren Kunststoffen, um Einwegartikel mit neuen Abfallvorschriften in Einklang zu bringen. Wiederverwendbare/aufladbare Designs bleiben dort bestehen, wo hohe jährliche Kaufvolumina Nachhaltigkeitsbedenken aufwerfen oder wo Spezialabteilungen integrierte Helligkeitsanpassungen benötigen. Anbieter positionieren Hybridköpfe – wiederverwendbare Gehäuse mit Einwegspitzen – als Mittelweg, aber die Akzeptanz hängt von nachgewiesenen Kostenvorteilen im Betrieb ab.

Das Wachstum bei Einwegartikeln korrespondiert auch mit der Ausweitung der Point-of-Care-Versorgung außerhalb traditioneller Stationen, einschließlich Krankenwagenkits und temporärer Impfstellen. Kliniker schätzen garantierte Sterilität und vorhersehbare Helligkeit für bis zu 30 Minuten intermittierenden Gebrauchs. Die Batterieabfallgesetzgebung könnte das Wachstum jedoch dämpfen, sofern Lieferanten keine konformen Rücknahmeprogramme anbieten oder keine Zink-Luft-Chemien einsetzen, die als weniger gefährlich gelten.

Nach Endnutzer: Krankenhäuser führen, aber häusliche Gesundheitsversorgung gibt das Tempo vor

Krankenhäuser behielten im Jahr 2024 einen Umsatzanteil von 48,2 % durch Massenbeschaffung und protokollgesteuerte Standardisierung. Ihre Einkaufsausschüsse bevorzugen Taschenlampen, die IEC 62471 erfüllen und antimikrobielle Gehäuse umfassen, was Premium-Funktionen zum Standard macht. Dennoch treiben dezentralisierte Versorgungsmodelle ein zweistelliges Wachstum bei häuslichen Gesundheitsdienstleistern und Ersthelfern voran, deren mobile Kits kompakte, zuverlässige Beleuchtung erfordern. Die Marktgröße für medizinische Taschenlampen im häuslichen Pflegesegment wird voraussichtlich mit einer CAGR von 10,8 % steigen, da alternde Bevölkerungen sich für die häusliche Genesung und Überwachung entscheiden. Ambulante Operationszentren installieren zunehmend Ausgabeautomaten, die Verbrauchsdaten mit elektronischen Patientenakten verknüpfen, und betten Taschenlampen so weiter in Versorgungskreisläufe ein. Veterinärpraxen, obwohl außerhalb der Vorschriften für die Humanmedizin, stellen eine parallele Wachstumsnische dar, die LED-Geräte für Kleintieruntersuchungen einsetzt, bei denen eine präzise Farbwiedergabe dermatologische Diagnosen unterstützt.

Geografische Analyse

Nordamerika hatte im Jahr 2024 den größten regionalen Anteil, gestützt durch eine fortschrittliche Krankenhausinfrastruktur, aggressive Infektionskontrollvorschriften und eine frühe LED-Einführung. Die landesweiten Beleuchtungsumrüstprogramme der US-amerikanischen Veterans Health Administration veranschaulichen die institutionelle Bereitschaft, gesamte Bestände auf LEDs umzustellen, während kanadische Provinzgesundheitsbehörden Energieeffizienz-Upgrades finanzieren, die auch tragbare Diagnosegeräte umfassen. Arbeitskräftemangel verstärkt die Abhängigkeit von tragbaren Geräten und treibt den Markt für medizinische Taschenlampen in Richtung Mehrwertfunktionen wie hochwertige CRI-Strahlen und antimikrobielle Griffe. Mexikos Medizintourismus-Zentren tragen ebenfalls bei und kaufen auf Dermatologiepakete zugeschnittene Taschenlampen.

Europa belegt den zweiten Platz, angetrieben durch Nachhaltigkeitspolitiken, die energieeffiziente Geräte belohnen. Bevorstehende Batterieabfallvorschriften beschleunigen den Wechsel zu vom Benutzer entfernbaren Zellen und eröffnen ein Wettbewerbsfenster für Lieferanten, die Designs vorab zertifizieren. Deutschland, das Vereinigte Königreich und die nordischen Länder führen die Bestellvolumina an, während südeuropäische Krankenhäuser LEDs zunehmend in umfassendere Grüne-Krankenhaus-Renovierungen einbinden. Die Ausweitung der Telemedizin-Erstattung fördert hochwertige CRI-Beleuchtung für Ferndermatologie-Konsultationen und stärkt die Nachfrage nach UV/Wood-Lampen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet. China und Indien lenken Gesundheitskonjunkturprogramme in kostengünstige Diagnostik und bevorzugen inländische LED-Hersteller, die Produktionslinien für Verbraucherprodukte für die medizinische Compliance anpassen. Japan und Südkorea verankern die Premiumnachfrage, spezifizieren CRI ≥ 95 für dermatologische Anwendungen und treiben Forschungs- und Entwicklungspartnerschaften voran, die auf seltenerdfreie Leuchtstoffe abzielen. Die alternde Bevölkerung der Region und der rasche Ausbau von Gemeinschaftskliniken erhöhen die Nachfrage nach Taschenlampen sowohl in institutionellen als auch in häuslichen Pflegeumgebungen. Südostasiatische Regierungen, die ländliche Outreach-Programme fördern, kaufen Einweg-Taschenlampen in großen Mengen für Impfkampagnen und erweitern so die Kundenbasis.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Etablierte Medizinmarken wie Welch Allyn, HEINE Optotechnik und American Diagnostic Corporation nutzen traditionelle Vertriebsnetzwerke und regulatorische Unterlagen, um Krankenhausverträge zu verteidigen. LED-Spezialisten aus dem Bereich professioneller Taschenlampen – Nextorch Industries und Fenix Lighting – wenden Hochlumen- und robuste Designs auf medizinische Formate an und intensivieren den Funktionswettbewerb. Die Differenzierung hängt nun von hochwertiger CRI-Leistung, antimikrobiellen Oberflächen, Batterieabfall-Compliance und der Integration mit automatisierter Ausgabesoftware ab, anstatt von einfachen Helligkeitskennzahlen.

Hochwertige CRI-Innovationen schaffen Markteintrittsbarrieren, da Seltenerd-Leuchtstoffe eine vertikale Integration oder sichere Lieferverträge erfordern. Unternehmen, die mit Mangan-dotierten oder Perowskit-Leuchtstoffen experimentieren, versuchen, Versorgungsschocks zu umgehen und gleichzeitig CRI-Ziele zu erreichen. Batterievorschriften treiben die Forschung und Entwicklung von werkzeugfreien Zellaustauschmechanismen und Ladewiegen-Systemen voran, die Nutzungsdaten protokollieren. Automatisierte Ausgabeschnittstellenmodule und telemedizinbereite Bilderfassungsringe stellen neue Chancen in bisher unerschlossenen Bereichen dar.

Skalenvorteile fördern die Konsolidierung: Mittelgroße Unternehmen ohne globale Regulierungsteams könnten Partnerschaften eingehen oder fusionieren, um die IEC 62471-Testkosten zu teilen. Gleichzeitig treiben Einkaufsgemeinschaften von Krankenhäusern Preisverhandlungen voran, die Anbieter belohnen, die LED-Kompetenz mit Infektionsschutz-Zertifizierungen und Abfallminderungsprogrammen kombinieren. Im Prognosezeitraum werden Fusionen und Übernahmen unter LED-Neueinsteigern erwartet, die medizinische Vertriebskanäle erwerben möchten, sowie unter etablierten Unternehmen, die Technologien der nächsten Generation für Leuchtstoffe oder Batterien suchen.

Marktführer der Branche für medizinische Taschenlampen

Welch Allyn (Hillrom/Baxter)

American Diagnostic Corp (ADC)

HEINE Optotechnik

Rudolf Riester GmbH

MDF Instruments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: In der Fachzeitschrift Cutis veröffentlichte Forschungsergebnisse hoben den zunehmenden Einsatz von Smartphone-basierten UV-Lichtanwendungen hervor. Diese Instrumente bieten eine erschwingliche Alternative zu herkömmlichen Wood-Lampen und bieten tragbare Diagnosefähigkeiten ähnlich wie UV-Taschenlampen.

- September 2024: Nextorch hat zwei medizinische Taschenlampenmodelle eingeführt, die speziell für medizinisches Fachpersonal entwickelt wurden. Die Dr. K3S Medical Penlight, zum Preis von 11,99 USD und mit lebenslanger Garantie, verfügt über zwei Lichtmodi (Gelb und Weiß) und einen hohen CRI von 90 für eine genaue Farbdarstellung. Das Premium-Modell Dr. K3 Pro, erhältlich für 49,99 USD, umfasst zwei Lichtquellen (3000K Gelb und 5500K Weiß), eine IPX7-Wasserdichtigkeitsbewertung und einen integrierten 320-mAh-Lithium-Akku.

- August 2024: ADC hat neue Preise für seine Produktlinie medizinischer Taschenlampen eingeführt. Die Adlite Pro Penlight ist jetzt für 20,62 USD erhältlich. Unterdessen ist die Metalite Reusable Penlight im Abverkauf für 3,19 USD erhältlich, was auf Bemühungen zur Bestandsverwaltung oder zur Auffrischung der Produktlinie hindeuten könnte.

Berichtsumfang des globalen Marktes für medizinische Taschenlampen

| LED-Taschenlampen |

| Halogen-Taschenlampen |

| Xenon-Taschenlampen |

| UV/Wood-Lampen-Taschenlampen |

| Sonstige (Faseroptik usw.) |

| Einwegartikel |

| Wiederverwendbar / Aufladbar |

| Hybrid (Austauschbarer Kopf) |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken und Arztpraxen |

| Häusliche Gesundheitsversorgung und Ersthelfer |

| Veterinärpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lichtquellentechnologie | LED-Taschenlampen | |

| Halogen-Taschenlampen | ||

| Xenon-Taschenlampen | ||

| UV/Wood-Lampen-Taschenlampen | ||

| Sonstige (Faseroptik usw.) | ||

| Nach Verwendungsart | Einwegartikel | |

| Wiederverwendbar / Aufladbar | ||

| Hybrid (Austauschbarer Kopf) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken und Arztpraxen | ||

| Häusliche Gesundheitsversorgung und Ersthelfer | ||

| Veterinärpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des globalen Marktes für medizinische Taschenlampen?

Die Marktgröße für medizinische Taschenlampen erreichte im Jahr 2025 einen Wert von 300,1 Millionen USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,7 % wachsen und bis 2030 einen Wert von 415,4 Millionen USD erreichen.

Welches Lichtquellensegment hat den größten Anteil?

LED-Taschenlampen hatten im Jahr 2024 einen Umsatzanteil von 72,8 %.

Warum gewinnen Einweg-Taschenlampen in Krankenhäusern an Bedeutung?

Einweggeräte eliminieren die Aufbereitung, reduzieren das Kreuzkontaminationsrisiko und entsprechen den Infektionskontrollprotokollen.

Welcher regionale Markt wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region aufgrund von Investitionen in die Gesundheitsinfrastruktur und steigenden Eingriffszahlen.

Wie werden EU-Batterievorschriften das Produktdesign beeinflussen?

Hersteller müssen vom Benutzer entfernbare Batterien bereitstellen und Rücknahmeprogramme einführen, was Neugestaltungen von Einweg- und aufladbaren Modellen vorantreibt.

Seite zuletzt aktualisiert am: