Taille et part de marché de la thérapie par oxygène hyperbare

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.88 Milliards de dollars |

| Taille du Marché (2031) | 10.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie par oxygène hyperbare par Mordor Intelligence

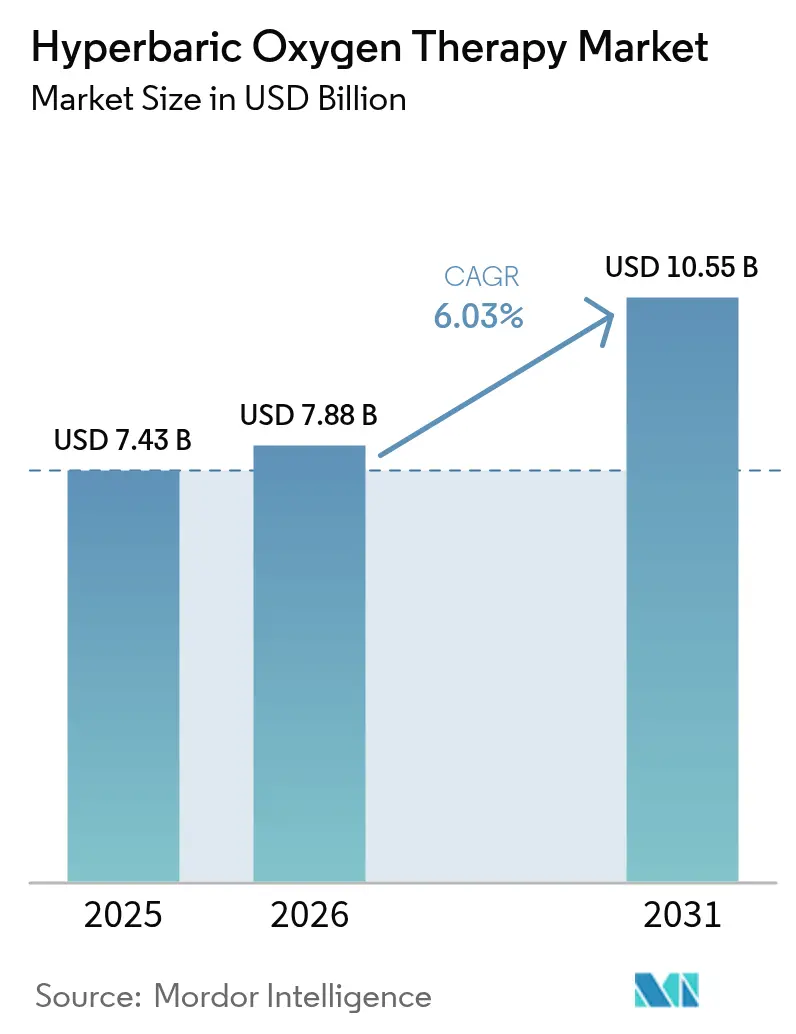

La taille du marché de la thérapie par oxygène hyperbare était évaluée à 7,43 milliards USD en 2025 et devrait croître de 7,88 milliards USD en 2026 pour atteindre 10,55 milliards USD d'ici 2031, à un CAGR de 6,03 % au cours de la période de prévision (2026-2031). La publication continue de données cliniques positives dans les domaines des soins des plaies, de la prise en charge du pied diabétique et des nouvelles indications post-virales soutient cette expansion. Les prestataires considèrent la thérapie comme un moyen rentable de prévenir les amputations, de raccourcir les séjours hospitaliers et d'améliorer les scores de qualité, ce qui maintient la demande hospitalière même lorsque les systèmes portables ouvrent de nouvelles voies de soins. L'Asie-Pacifique capte des flux de capitaux croissants grâce à des centres de caissons financés par les gouvernements dans les zones touristiques et à un marketing agressif du tourisme médical, tandis que l'Amérique du Nord reste l'ancre de la recherche clinique qui valide de nouvelles indications. Les fabricants de dispositifs ajoutent des capteurs numériques, un dosage d'oxygène guidé par l'IA et des logiciels de surveillance à distance, renforçant la confiance des cliniciens et réduisant le risque d'événements indésirables, ce qui à son tour renforce les perspectives de croissance du marché de la thérapie par oxygène hyperbare.

Principaux enseignements du rapport

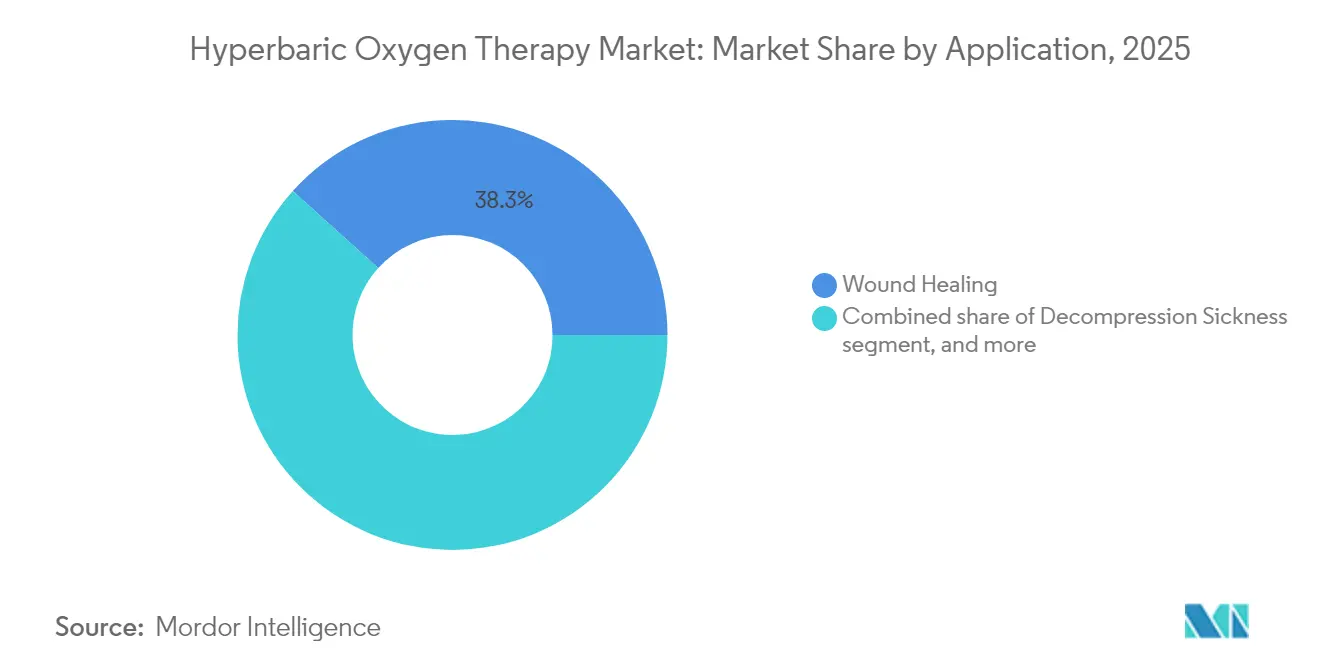

- Par application, la cicatrisation des plaies a dominé avec 38,32 % de la part de marché de la thérapie par oxygène hyperbare en 2025, tandis que les ulcères du pied diabétique devraient se développer à un CAGR de 8,52 % jusqu'en 2031.

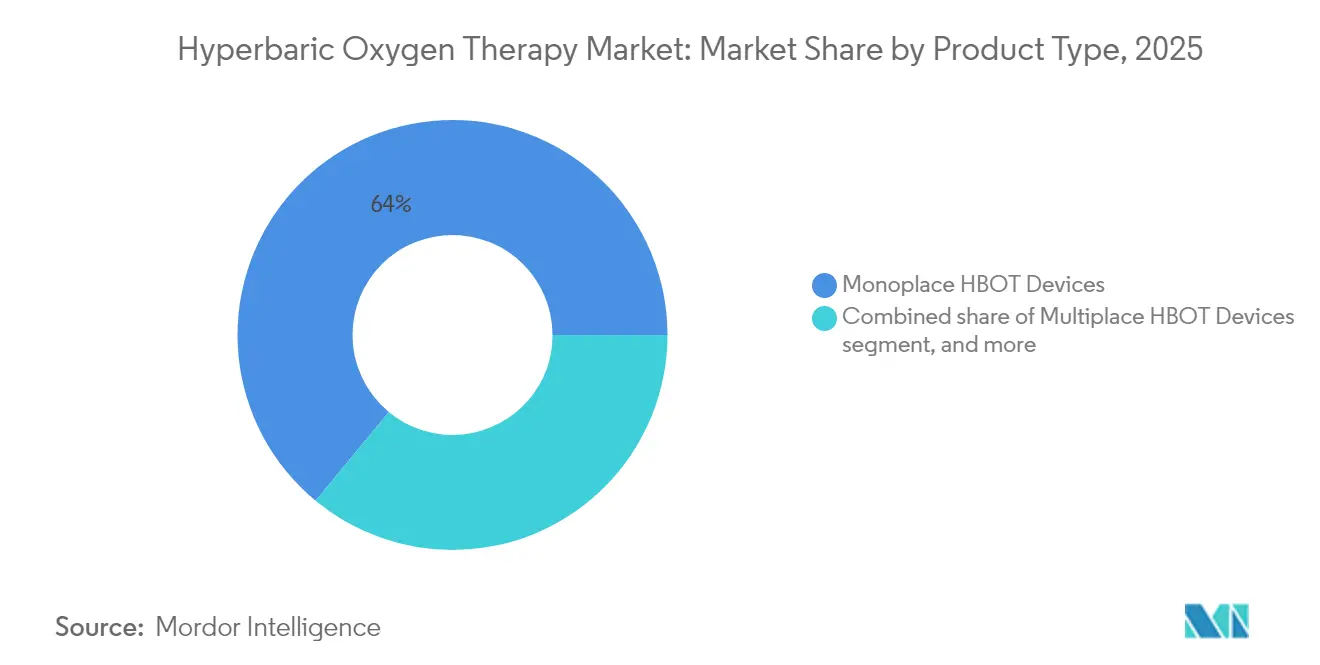

- Par type de produit, les caissons monoplaces ont représenté 64,01 % des revenus en 2025 ; les systèmes portables et topiques devraient croître à un CAGR de 8,71 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé 54,85 % de la taille du marché de la thérapie par oxygène hyperbare en 2025, tandis que le canal des soins à domicile progresse à un CAGR de 9,42 % jusqu'en 2031.

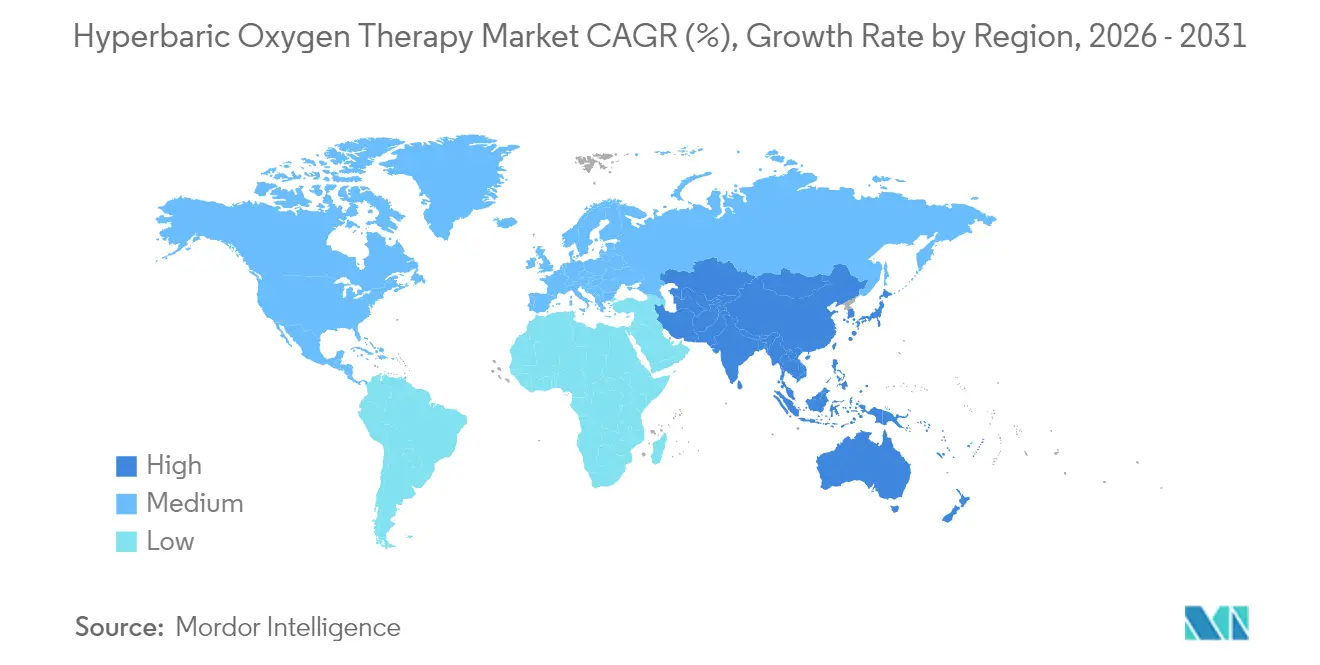

- Par géographie, l'Amérique du Nord a représenté 42,08 % des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie par oxygène hyperbare

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des plaies aiguës et chroniques | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prévalence croissante du diabète et des ulcères du pied diabétique | +1.8% | Asie-Pacifique et Amérique du Nord | Long terme (≥4 ans) |

| Avancées technologiques (caissons portables, numériques et hybrides) | +1.1% | Amérique du Nord, UE, APAC en accélération | Court terme (≤2 ans) |

| Utilisation croissante dans les procédures cosmétiques et de médecine sportive | +0.7% | Amérique du Nord, Europe, APAC sélectif | Moyen terme (2-4 ans) |

| Plateformes de dosage d'oxygène par IA et de surveillance à distance | +0.4% | Marchés développés en premier | Long terme (≥4 ans) |

| Reconversion de récipients sous pression industriels excédentaires dans les services médicaux d'urgence | +0.3% | Régions sensibles aux coûts | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des plaies aiguës et chroniques

Les ulcères du pied diabétique touchent 15 % de la population mondiale diabétique et représentent une part disproportionnée des coûts hospitaliers. Les séances d'oxygénothérapie hyperbare élèvent les niveaux d'oxygène tissulaire, soutiennent l'angiogenèse et permettent une amélioration de 44 fois l'atteinte du premier jalon de réduction de 30 % de la taille de la plaie par rapport aux soins standard[1]Prosiding Gunabangsa, "HBOT dans les plaies chroniques," gbg.or.id. Les payeurs répondent en élargissant la couverture des protocoles de plaies chroniques, tandis que les centres hospitaliers de soins des plaies allouent des capitaux pour des caissons monoplaces supplémentaires afin de répondre à la demande de référencement.

Prévalence croissante du diabète et des ulcères du pied diabétique

Les méta-analyses montrent des gains significatifs dans les marqueurs hématologiques et inflammatoires et des pourcentages de fermeture plus élevés lorsque les plaies diabétiques reçoivent une thérapie par oxygène hyperbare. Les cliniciens enregistrent également une récupération plus rapide de la neuropathie périphérique, ce qui positionne la HBOT comme une intervention à bénéfices multiples dans les cliniques endocriniennes. L'incidence croissante du diabète en Asie-Pacifique stimule les installations de caissons dans les hôpitaux régionaux qui cherchent à réduire les futurs taux d'amputation.

Avancées technologiques dans les caissons portables, numériques et hybrides

Le lancement en 2024 par Sechrist Industries de caissons intégrés à des logiciels fournit un suivi en temps réel du gaz, de la température et de l'humidité, permettant des ajustements d'oxygène réactifs qui affinent les résultats. L'unité portable Apex36 d'OxyRevo délivre une thérapie à 1,5 ATA en milieu ambulatoire ou résidentiel, élargissant l'accès là où la capacité hospitalière est limitée. Des études académiques confirment les améliorations de la précision des capteurs à des pressions variées, et des simulateurs de formation basés sur la réalité virtuelle comblent le déficit de compétences pour les nouveaux opérateurs.

Utilisation croissante dans les procédures cosmétiques et de médecine sportive

Une étude portant sur 296 patients en chirurgie esthétique a montré une récupération plus rapide et des absences au travail plus courtes lorsque des séances d'oxygénothérapie hyperbare suivaient une liposuccion ou une intervention faciale. Les médecins de médecine sportive ajoutent des séances pour accélérer la réparation musculaire et réduire l'inflammation, stimulant l'adoption des caissons dans les cliniques orthopédiques privées. Ces marchés de soins électifs apportent des taux de remboursement premium qui compensent les coûts en capital pour les prestataires.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des installations HBOT | -1.5% | Marchés mondiaux sensibles aux coûts | Moyen terme (2-4 ans) |

| Écart entre les indications approuvées par la FDA et les indications hors AMM | -0.8% | Amérique du Nord, répercussions mondiales | Long terme (≥4 ans) |

| Hausse des primes d'assurance incendie pour les centres | -0.6% | Amérique du Nord, Europe, APAC sensible aux prix | Court terme (≤2 ans) |

| Pénurie de cliniciens et de techniciens hyperbariques certifiés | -0.4% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des installations HBOT

Même une unité monoplace d'entrée de gamme peut coûter entre 40 000 USD et 200 000 USD, et les aménagements complets d'installations vont de 250 000 USD à 750 000 USD une fois ajoutés la ventilation spécialisée, la suppression des incendies et les frais d'accréditation. Les contrats de service annuels et la formation des opérateurs augmentent le coût total de possession, freinant l'adoption dans les petites cliniques. La location réduit les dépenses initiales mais prolonge les délais de remboursement au-delà de cinq ans pour les sites à faible volume.

Écart entre les indications approuvées par la FDA et les indications hors AMM

Les États-Unis limitent le remboursement à 14 indications établies, laissant les troubles cognitifs post-COVID et plusieurs troubles neurologiques inéligibles malgré des données pilotes encourageantes[2]U.S. Food & Drug Administration, "Classification des dispositifs de caissons hyperbariques," fda.gov. Les prestataires doivent absorber les coûts ou demander aux patients de payer eux-mêmes, ce qui ralentit la diffusion vers des domaines prometteurs jusqu'à ce que des essais plus importants se concluent et que les régulateurs mettent à jour les étiquetages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les complications diabétiques stimulent l'accélération de la croissance

La taille du marché de la thérapie par oxygène hyperbare pour les indications de cicatrisation des plaies a atteint 2,85 milliards USD en 2025 et a maintenu son leadership avec une part de revenus de 38,32 %. Les centres intégrés de soins des plaies s'appuient sur la HBOT pour réduire le risque d'infection et accélérer la fermeture des escarres, des ulcères veineux et des plaies chirurgicales complexes. Le sous-segment des ulcères du pied diabétique connaît la croissance la plus rapide à un CAGR de 8,52 % en raison de la prévalence croissante du diabète mondial et des preuves issues de revues systématiques montrant des taux de guérison complète de 67,5 % avec seulement 17,5 % de récidive dans les 12 mois. La demande liée à la maladie de décompression reste stable parmi les centres de plongée commerciale et de tourisme, soutenue par des centres en Thaïlande qui traitent jusqu'à 500 000 plongeurs visiteurs chaque année.

La diversification se poursuit alors que les cliniciens testent la HBOT dans la cystite radio-induite et les complications hémorragiques, rapportant un soulagement prometteur des symptômes même chez les patients âgés ayant épuisé les mesures standard. Les cohortes de patients atteints de COVID long bénéficient également d'une amélioration de la cognition et d'une réduction de la fatigue après des régimes hyperbariques individualisés, élargissant l'empreinte neurologique de la thérapie. Ensemble, ces applications ancrent un profil de demande qui maintient l'utilisation des équipements à un niveau élevé dans les programmes hospitaliers multidisciplinaires.

Par type de produit : l'innovation portable remet en question la domination des caissons monoplaces

Les caissons monoplaces ont représenté 64,01 % des revenus en 2025, aidés par des protocoles cliniques établis et un contrôle rationalisé des infections qui favorisent un débit rapide des patients. Les systèmes multiplaces trouvent des rôles de niche dans les unités de soins intensifs où le personnel médical doit entrer dans le caisson pour délivrer des interventions sans compromettre la pression de traitement.

Les dispositifs portables et topiques croissent à un CAGR de 8,71 %, alimentés par des matériaux composites plus légers, des portes d'entrée adaptées aux fauteuils roulants et des suites de capteurs Bluetooth qui transmettent des données en temps réel aux médecins superviseurs. Les modèles hybrides à basse pression créent une demande incrémentale dans les hôpitaux communautaires qui ne peuvent pas justifier une infrastructure à haute ATA. Les régulateurs resserrent entre-temps les contrôles de sécurité à la suite d'incidents récents, et les fournisseurs accrédités qui intègrent des modules de formation des opérateurs dans les contrats d'achat émergent comme des partenaires privilégiés.

Par utilisateur final : les soins à domicile perturbent le modèle centré sur l'hôpital

Les hôpitaux ont capté 54,85 % de la part de marché de la thérapie par oxygène hyperbare en 2025 grâce à des lignes intégrées de chirurgie vasculaire et de médecine d'urgence qui alimentent un flux régulier de cas remboursables. Les cliniques autonomes de soins des plaies prolifèrent là où les règles de paiement ambulatoire favorisent la prise en charge en ambulatoire. Les centres spécialisés en médecine de plongée se regroupent le long des couloirs touristiques côtiers, offrant un traitement rapide de la maladie de décompression aux plongeurs visiteurs.

Le canal des soins à domicile affiche un CAGR de 9,42 % alors que les unités portables classifiées par la FDA entrent dans le segment résidentiel sous prescription médicale. Les tableaux de bord de télésanté surveillent les durées de séance, la pression du caisson et la concentration en oxygène, permettant aux cliniciens d'intervenir à distance si nécessaire. Les assureurs axés sur la performance soutiennent les régimes à domicile pour prévenir les réadmissions coûteuses liées aux plaies chroniques. Les vidéos de formation, les exercices de sécurité et les critères standardisés de sélection des patients aident à atténuer les risques d'incendie résidentiel et de toxicité à l'oxygène, ouvrant une voie de croissance centrée sur le consommateur pour les fournisseurs.

Analyse géographique

L'Amérique du Nord a représenté 42,08 % des revenus en 2025 et reste le leader en matière de recherche et de remboursement. Des centres académiques tels que Duke et Mayo Clinic publient des études de résultats évaluées par des pairs qui influencent les rédacteurs de directives cliniques mondiales. Les assureurs remboursent les indications approuvées par la FDA, ce qui soutient une utilisation régulière des caissons. L'explosion du comté d'Oakland en 2025 a renouvelé l'attention portée à l'accréditation, incitant les régulateurs à intensifier les inspections sur site et à relever le niveau de conformité pour les nouveaux entrants. Les fabricants établis qui proposent des packages de sécurité clés en main sont bien positionnés pour en bénéficier.

L'Asie-Pacifique enregistre la croissance la plus élevée avec un CAGR de 7,32 % jusqu'en 2031. Les Philippines ont alloué 50 millions PHP pour créer des centres hyperbariques dans les principales îles de plongée, une stratégie qui devrait augmenter les revenus du tourisme et améliorer la sécurité des plongeurs. L'hôpital Bangkok en Thaïlande commercialise des forfaits internationaux à des prix 50 % à 90 % inférieurs aux équivalents américains, attirant des patients qui paient eux-mêmes pour des traitements de soins des plaies ou de récupération sportive. La Chine abrite toujours la plus grande base installée au monde mais fait face à une vague de remplacement alors que les caissons en acier vieillissants approchent de la certification de fin de vie, créant une opportunité de modernisation pour les fournisseurs. L'Europe est une arène mature mais orientée vers l'innovation où les services de santé nationaux financent la HBOT pour les applications oncologiques et reconstructives approuvées. Le régime rigoureux de test des équipements en Allemagne favorise les fournisseurs premium avec des récipients sous pression marqués CE, tandis que le Royaume-Uni oriente les nouveaux investissements vers des centres de soins des plaies communautaires qui incluent des suites hyperbariques dans des cliniques ambulatoires. Les marchés du Moyen-Orient et d'Afrique croissent à partir d'une base plus petite alors que les hôpitaux des États du Golfe ajoutent la HBOT aux protocoles des unités de brûlés. L'Amérique du Sud connaît une adoption modérée, menée par les chaînes orthopédiques privées brésiliennes qui intègrent des séances hyperbariques post-chirurgicales dans des packages de rééducation.

Paysage concurrentiel

Le marché de la thérapie par oxygène hyperbare est modérément concentré, avec quelques acteurs s'appuyant sur de grandes flottes installées et des offres de services complètes. Sechrist Industries exploite plus de 2 800 systèmes monoplaces aux États-Unis, dépassant tous les concurrents réunis et assurant une couverture dense en pièces détachées. Sa mise à niveau logicielle de 2024 a ajouté des analyses de maintenance prédictive qui alertent les techniciens avant la défaillance des composants, réduisant les temps d'arrêt et renforçant la fidélité des clients. Perry Baromedical capitalise sur une stratégie de double portefeuille, fournissant à la fois des caissons monoplaces et multiplaces qui partagent des sous-ensembles modulaires pour rationaliser les coûts de fabrication.

Les accréditations de sécurité se classent désormais au deuxième rang après le prix. Les directives 2025 de la Société de médecine sous-marine et hyperbare encouragent les cliniques à limiter l'installation de caissons aux fournisseurs proposant une construction conforme à la NFPA et des programmes de formation des opérateurs[3]Société de médecine sous-marine et hyperbare, "Mise à jour de sécurité 2025," uhms.org. Les spécialistes des dispositifs portables s'associent à des plateformes de télésanté pour relier les séances de soins à domicile aux médecins superviseurs, ciblant les patients diabétiques du pied qui nécessitent de longues séries de traitement. Les fabricants régionaux explorent la remise en état de récipients sous pression industriels pour les flottes de services médicaux d'urgence, mais l'acceptation du marché dépend de la démonstration d'une sécurité et d'une conformité réglementaire équivalentes.

Les mouvements stratégiques mettent en évidence un passage des ventes d'équipements au soutien sur l'ensemble du cycle de vie. Sechrist University a élargi son programme de réalité virtuelle, donnant aux clients accès à des badges de compétence reconnus par les principaux assureurs. Perry Baromedical a introduit une remise à la reprise qui accorde une réduction sur les nouvelles unités lorsque les clients retirent des caissons anciens, verrouillant des contrats de service à long terme. OxyRevo co-marque des suites de récupération avec des hôpitaux privés en Malaisie et en Indonésie pour accéder aux segments de soins sportifs et de chirurgie cosmétique à paiement direct. L'intensité concurrentielle se déplace donc au-delà du prix vers des écosystèmes intégrés couvrant les équipements, la formation, l'analyse numérique et l'assistance continue à l'accréditation, renforçant la trajectoire du marché de la thérapie par oxygène hyperbare.

Leaders du secteur de la thérapie par oxygène hyperbare

Environmental Tectonics Corporation

HAUX-LIFE-SUPPORT GmbH

Sechrist Industries Inc.

Perry Baromedical Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'hôpital MedPark en Thaïlande a élargi ses services hyperbariques pour couvrir les plaies chroniques, les troubles de plongée et la toxicité au monoxyde de carbone, reflétant la diversification de la demande régionale.

- Février 2025 : Maui Health a ouvert un nouveau centre ambulatoire à Hawaï qui proposera une approche globale pour les patients souffrant de plaies non cicatrisantes, avec des traitements incluant la thérapie par oxygène hyperbare.

- Janvier 2025 : Une explosion fatale de caisson dans le comté d'Oakland a intensifié le contrôle réglementaire et accéléré l'adoption de protocoles de formation et d'inspection des installations plus stricts chez les prestataires américains.

- Mars 2024 : L'hôpital Bangkok a ouvert un centre hyperbare ciblant les patients internationaux, offrant des coûts de traitement jusqu'à 90 % inférieurs à ceux des établissements américains comparables.

- Janvier 2024 : Sechrist Industries a lancé des caissons à commande logicielle qui enregistrent les paramètres de traitement en temps réel, améliorant la précision et la planification de la maintenance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de thérapie par oxygène hyperbare comme l'ensemble des caissons monoplace, multiplace et hybrides certifiés médicalement, conçus pour administrer 100 % d'oxygène à des pressions supérieures à 1,4 ATA dans des établissements hospitaliers, ambulatoires et des centres de soins des plaies accrédités. Ces chiffres comprennent les ventes d'unités, les rénovations de caissons et les mises à niveau de consoles associées qui génèrent un chiffre d'affaires reconnaissable pour les fabricants.

Exclusion du périmètre : Les caissons normobariques portables et les « wellness pods » récréatifs ne sont pas comptabilisés car ils n'atteignent pas les seuils de pression thérapeutique.

Aperçu de la segmentation

- Par application

- Maladie de décompression

- Ulcères du pied diabétique

- Embolie gazeuse

- Traitement des infections

- Cicatrisation des plaies

- Autres applications

- Par type de produit

- Dispositifs HBOT monoplaces

- Dispositifs HBOT multiplaces

- Dispositifs HBOT topiques/portables

- Caissons hybrides à basse pression

- Par utilisateur final

- Hôpitaux

- Cliniques chirurgicales ambulatoires et spécialisées

- Centres de traitement hyperbare autonomes

- Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fabricants de caissons, des cliniciens spécialisés dans les soins des plaies, des ingénieurs biomédicaux et des responsables des approvisionnements hospitaliers en Amérique du Nord, en Europe et en Asie. Les discussions ont permis de valider les marges de prix, les délais d'installation et les heures d'utilisation, tandis que les enquêtes auprès des opérateurs de centres ambulatoires ont contribué à affiner les taux de pénétration régionaux.

Recherche documentaire

Nous avons commencé par cartographier les signaux de demande à partir de sources ouvertes telles que la base de données 510(k) de la U.S. Food & Drug Administration, les volumes de procédures des Centers for Medicare & Medicaid Services, les registres du European Committee for Hyperbaric Medicine et les codes douaniers d'importation pour les récipients sous pression. Les associations professionnelles, l'Undersea & Hyperbaric Medical Society et l'International Wound Registry, nous ont aidés à évaluer les flux de patients et l'intensité des séances.

Les bibliothèques payantes accessibles aux analystes de Mordor, notamment D&B Hoovers pour les données financières des entreprises et Questel pour les dépôts de brevets, ont fourni des répartitions de revenus, la densité du pipeline et les tendances des ASP. Des éléments de contexte supplémentaires proviennent de rapports annuels, de portails d'approvisionnement hospitaliers et de revues à comité de lecture qui suivent les courbes d'adoption clinique. Les sources citées illustrent notre pool de recherche documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue le chiffre d'affaires mondial à partir du nombre d'unités installées, des expéditions à l'importation et des cycles moyens de remplacement des caissons, qui sont ensuite comparés au nombre de centres accrédités et aux barèmes de remboursement Medicare. Des vérifications ascendantes, basées sur des agrégations ASP × volume échantillonnées à partir des déclarations des fournisseurs, permettent d'étalonner les totaux. Les variables clés comprennent la croissance de la population diabétique, l'incidence des plaies chroniques, les plafonds de remboursement des séances, le nombre moyen de séances par patient et l'expansion des centres accrédités. Une régression multivariée avec des scénarios superposés projette chaque facteur jusqu'en 2030. Les lacunes dans les données ascendantes sont comblées par des hypothèses à fourchette qui ont été testées lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions d'analystes, les seuils de variance déclenchent des vérifications auprès des répondants, et les écarts anormaux supérieurs à 7 % entraînent des réexécutions du modèle. Mordor met à jour les chiffres tous les douze mois, avec des actualisations intermédiaires lors d'événements significatifs, tels que des rappels majeurs et des modifications de remboursement, garantissant ainsi aux clients un point de vue actualisé.

Pourquoi la référence de Mordor sur les dispositifs de thérapie par oxygène hyperbare mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de dispositifs, des bases de devises et des cadences d'actualisation des prévisions distinctes. Nous reconnaissons ces réalités d'emblée et montrons comment le périmètre, les variables et le calendrier créent des écarts visibles.

Les principaux facteurs d'écart comprennent : certains éditeurs omettent les rénovations multiplace portables, quelques-uns ancrent leurs prévisions sur des enquêtes hospitalières limitées, et d'autres confondent HBOT avec des équipements à oxygène génériques. Mordor Intelligence ne publie le scénario de base qu'après avoir réconcilié ces facteurs avec des audits annuels du modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,43 Md USD (2025) | Mordor Intelligence | - |

| 3,71 Md USD (2024) | Regional Consultancy A | Périmètre de dispositifs plus étroit et interpolation conservatrice des ASP |

| 3,98 Md USD (2025) | Trade Journal B | Échantillon géographique limité et base installée basée uniquement sur des enquêtes |

| 4,44 Md USD (2024) | Industry Tracker C | Confond HBOT avec des équipements à oxygène génériques, hypothèse de croissance linéaire |

Ces comparaisons montrent que lorsque l'alignement du périmètre et les actualisations en temps opportun font défaut, les valeurs de marché divergent considérablement. La combinaison rigoureuse de variables validées, d'une modélisation à double approche et d'audits annuels par Mordor offre une référence équilibrée sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la thérapie par oxygène hyperbare ?

Le marché a généré 7,88 milliards USD en 2026 et devrait atteindre 10,55 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La thérapie des ulcères du pied diabétique est l'application à la croissance la plus rapide, progressant à un CAGR de 8,52 % jusqu'en 2031.

Pourquoi les caissons hyperbariques portables deviennent-ils populaires ?

Les avancées dans les matériaux légers et la surveillance numérique rendent les unités portables adaptées aux cliniques ambulatoires et même aux soins à domicile, élargissant l'accès tout en répondant aux exigences de sécurité.

Quelle est l'importance de l'Asie-Pacifique pour la croissance future ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,32 %, portée par les investissements gouvernementaux et les prix compétitifs du tourisme médical.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts d'investissement et d'exploitation élevés, ainsi qu'un écart réglementaire entre les indications approuvées par la FDA et les indications hors AMM émergentes, restent les principaux obstacles.

Comment la sécurité est-elle abordée après les incidents récents ?

Les directives mises à jour de la Société de médecine sous-marine et hyperbare mettent l'accent sur l'accréditation, la formation structurée des opérateurs et la surveillance en temps réel des caissons pour prévenir de futurs accidents.

Dernière mise à jour de la page le: