Taille et part du marché mondial des concentrateurs d'oxygène portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

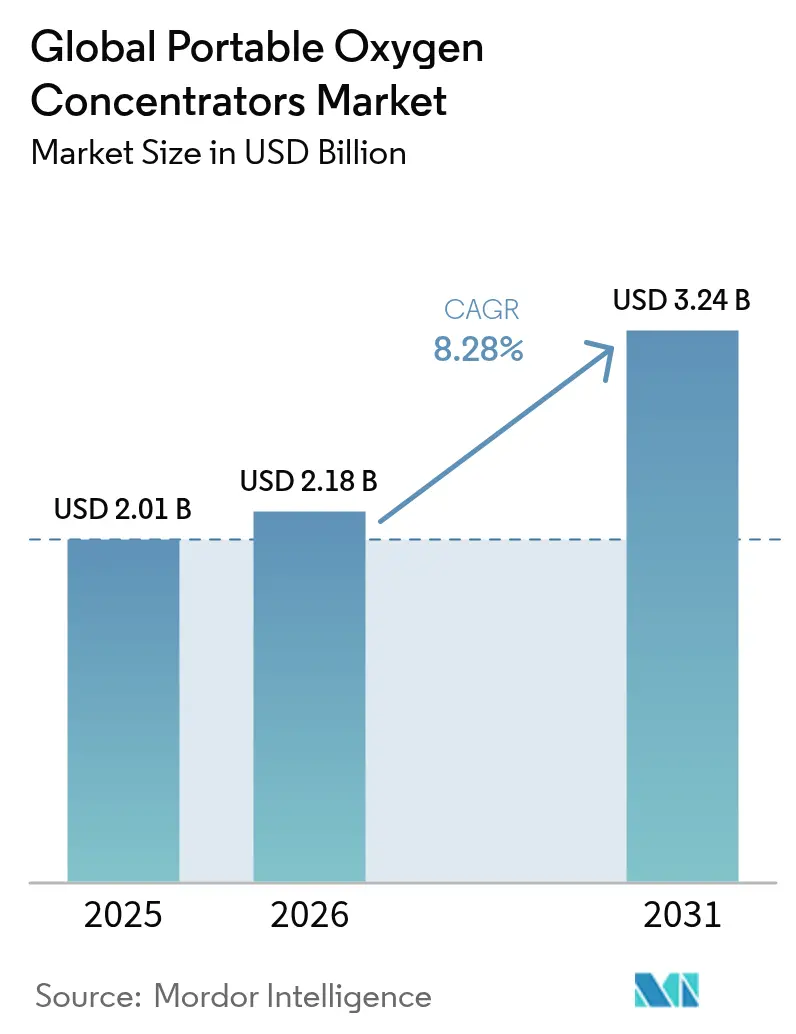

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des concentrateurs d'oxygène portables par Mordor Intelligence

La taille du marché des concentrateurs d'oxygène portables devrait passer de 2,01 milliards USD en 2025 à 2,18 milliards USD en 2026 et devrait atteindre 3,24 milliards USD d'ici 2031, à un TCAC de 8,28 % sur la période 2026-2031. La miniaturisation des appareils, les batteries à plus haute densité et l'élargissement du remboursement de l'oxygénothérapie à domicile maintiennent la demande à un niveau élevé, même après la phase aiguë de la pandémie. Le retrait en 2024 du Philips Respironics a supprimé deux modèles majeurs et ouvert des capacités pour les concurrents, accélérant les montées en production chez Drive DeVilbiss Healthcare et les nouveaux lancements de GCE Group. Les appareils à débit continu dominent encore les prescriptions, mais les appareils à débit pulsé connaissent une croissance rapide grâce à des facteurs de forme plus légers et des autonomies plus longues. La maladie pulmonaire obstructive chronique (MPOC) continue d'ancrer le marché des concentrateurs d'oxygène portables, tandis que la détresse respiratoire post-COVID et les cas d'utilisation liés aux voyages de bien-être élargissent la base de clientèle. L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, la Chine et l'Inde simplifiant l'enregistrement des dispositifs médicaux et investissant dans les capacités de production locales.

Principaux enseignements du rapport

- Par technologie, le débit continu représentait 53,20 % de la part de marché des concentrateurs d'oxygène portables en 2025, tandis que le débit pulsé est en voie d'expansion à un TCAC de 9,29 % jusqu'en 2031.

- Par application, la MPOC représentait 62,10 % de la taille du marché des concentrateurs d'oxygène portables en 2025 ; le syndrome de détresse respiratoire devrait afficher le TCAC le plus rapide, à 9,88 %, jusqu'en 2031.

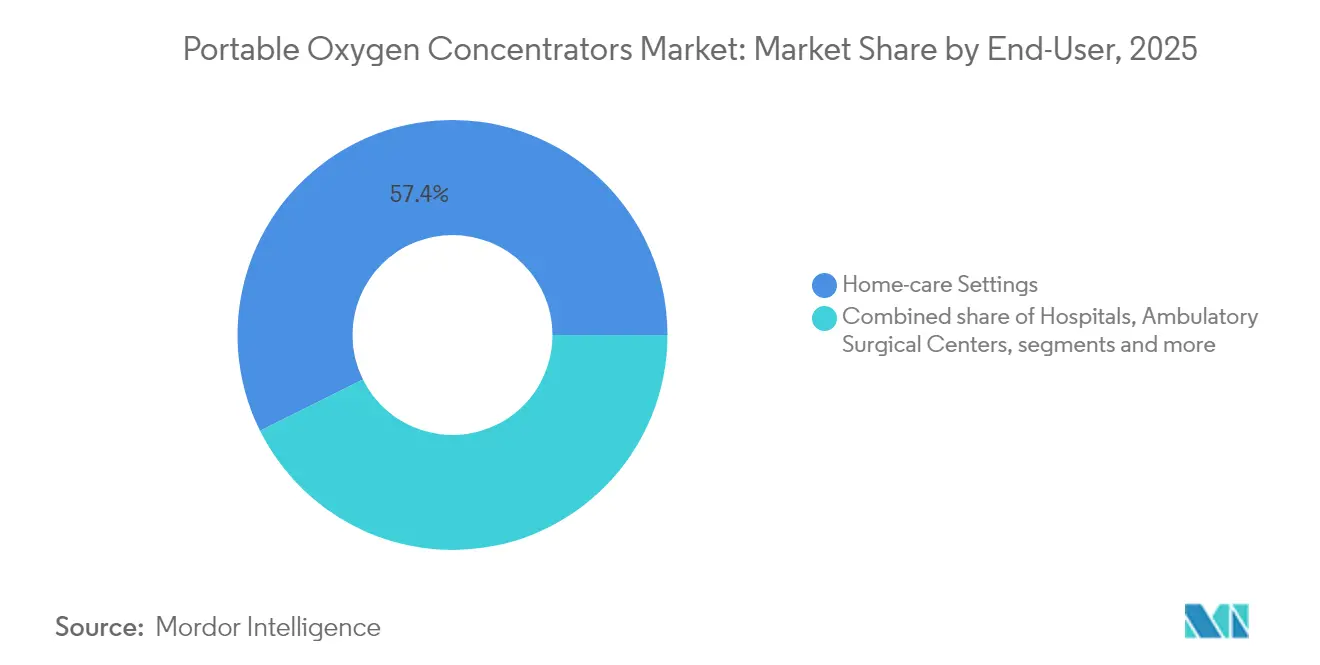

- Par utilisateur final, les soins à domicile représentaient 57,35 % du chiffre d'affaires en 2025 et progressent à un TCAC de 8,71 % jusqu'en 2031.

- Par canal de distribution, les magasins d'équipements médicaux durables (EMD) étaient en tête avec 43,80 % en 2025, tandis que les ventes directes aux consommateurs devraient progresser à un TCAC de 11,16 %.

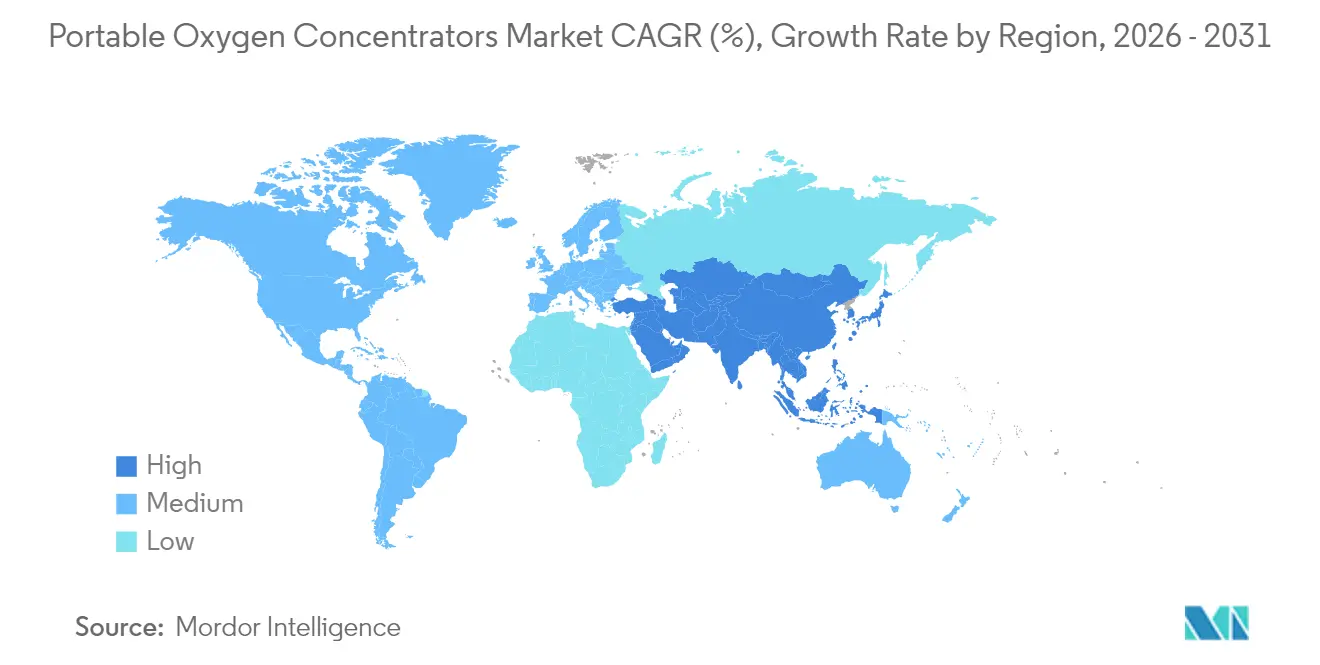

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,25 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 11,02 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des concentrateurs d'oxygène portables

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement du remboursement de l'oxygénothérapie à domicile | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Avancées en matière de miniaturisation et de densité des batteries | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies respiratoires chroniques | +2.1% | Mondial, impact le plus élevé en APAC et MEA | Long terme (≥ 4 ans) |

| Croissance des voyages d'aventure et de bien-être nécessitant de l'oxygène portable | +0.7% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2 à 4 ans) |

| Vieillissement de la population avec une dépendance accrue à l'oxygène | +1.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande post-COVID d'oxygénothérapie à long terme à domicile | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élargissement du remboursement de l'oxygénothérapie à domicile

Medicare plafonne les locations mensuelles à 36 mois, après quoi les fournisseurs doivent maintenir les appareils en service pendant toute la durée du besoin médical, offrant aux prestataires des revenus prévisibles tout en réduisant les dépenses des payeurs.[1]Centers for Medicare & Medicaid Services, "42 CFR 414.226 Oxygen and Oxygen Equipment," ecfr.govLes mises à jour des codes HCPCS en 2024 ont simplifié la facturation et réduit les frictions administratives pour les cliniciens et les fournisseurs d'équipements médicaux durables. Les assureurs commerciaux reproduisent ce cadre à mesure que les preuves s'accumulent que l'oxygénothérapie à domicile réduit les réadmissions. Les évaluations par télémédecine, d'abord autorisées pendant la COVID-19 et désormais permanentes, permettent aux patients ruraux ou à mobilité réduite de se qualifier sans visites en personne. Ces évolutions politiques élargissent le bassin de patients adressables et renforcent le marché des concentrateurs d'oxygène portables.

Avancées en matière de miniaturisation et de densité des batteries

Les colonnes lithium-zéolite améliorent la pureté de l'oxygène tout en réduisant la taille des cartouches, permettant aux fabricants de ramener le poids des appareils en dessous de 3 livres sans compromettre le débit. Le Rove 4 d'Inogen produit jusqu'à 840 ml/min et dure 5 heures 45 minutes sur une seule batterie, reflétant des gains rapides en efficacité énergétique. Le système OXFO a conservé 92,3 % d'oxygène par rapport à l'administration en débit continu lors des tests cliniques. L'électronique conforme à la FAA permet une utilisation sûre en vol jusqu'à 10 000 pieds, élargissant les options de mobilité pour les voyageurs dépendants de l'oxygène. Les capteurs de pureté en temps réel construits sur des plateformes Arduino fournissent désormais des analyses d'utilisation, soutenant la maintenance préventive et améliorant la fiabilité des appareils.

Prévalence croissante des maladies respiratoires chroniques

Le CDC a signalé une prévalence de la MPOC allant de 3 % à Hawaï à 12 % en Virginie-Occidentale en 2024, les disparités de taux de mortalité soulignant un besoin non satisfait persistant en oxygène supplémentaire. Une étude pluriannuelle a révélé que les taux de MPOC chez les adultes de 50 ans et plus sont passés de 9,02 % en 2000 à 9,88 % en 2020, avec une incidence plus élevée chez les femmes et certains groupes raciaux. L'American Lung Association a recensé 11,68 millions de cas de MPOC aux États-Unis en 2022, indiquant une base de patients stables. La charge mondiale de la MPOC de 213,39 millions de cas confirme la demande à long terme de solutions d'oxygène ambulatoire. Ces tendances épidémiologiques cimentent la centralité de la MPOC au sein du marché des concentrateurs d'oxygène portables.

Adoption dans les voyages d'aventure et de bien-être

Les règles de la FAA exigent des appareils homologués par la FDA qui satisfont aux tests d'interférence électromagnétique, incitant les fabricants à concevoir des modèles spécialement conçus pour le vol et les hautes altitudes. Des recherches montrent que la pré-acclimatation hypoxique intermittente combinée à l'exercice augmente la tolérance à l'hypoxie aiguë, soutenant une utilisation récréative plus large des appareils portables. Les oxymètres cérébraux portables fournissent désormais des retours en temps réel lors de l'escalade en montagne ou des sorties de ski, permettant des ajustements précis du débit. Le Département des transports impose aux transporteurs américains d'autoriser des modèles approuvés spécifiques, normalisant davantage l'utilisation des concentrateurs d'oxygène portables en vol. Ensemble, ces développements stimulent la demande discrétionnaire au-delà des contextes cliniques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contamination bactérienne due à un mauvais entretien | -0.9% | Mondial, impact plus élevé dans les régions à éducation sanitaire limitée | Moyen terme (2 à 4 ans) |

| Effets dermatologiques indésirables liés à l'utilisation prolongée de la canule | -0.6% | Mondial, avec des signalements plus élevés dans les marchés développés | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les cellules lithium-ion augmentant les coûts de nomenclature | -1.4% | Amérique du Nord, avec des impacts sur la chaîne d'approvisionnement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Concentrateurs d'oxygène portables contrefaits à bas coût érodant la confiance dans les marques | -0.8% | APAC et MEA, avec des effets de débordement dans les canaux en ligne à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane à l'importation sur les cellules lithium-ion

Les États-Unis ont imposé des droits de 125 % sur les marchandises chinoises, affectant 75 % des dispositifs médicaux fabriqués en Chine et de nombreuses batteries de concentrateurs d'oxygène portables.[2]Case Medical, "The 2025 Tariffs: What It Means for Us," casemed.com Les hôpitaux consacrent 10,5 % de leurs budgets aux fournitures médicales, de sorte que les hausses de prix induites par les droits de douane resserrent les budgets d'approvisionnement. Les fabricants déplacent l'assemblage vers le Mexique et poursuivent des stratégies de double approvisionnement pour gérer les coûts. Des révisions des prix de transfert et une optimisation de la valorisation en douane sont recommandées pour éviter l'érosion des marges. La volatilité des prix à court terme pourrait ralentir la croissance à court terme du marché des concentrateurs d'oxygène portables, mais les fondamentaux de la demande à long terme restent intacts.

Concentrateurs d'oxygène portables contrefaits à bas coût érodant la confiance

La FDA a mis en garde Shenzhen Moyeah et LEEL Tech en 2024 pour la commercialisation de dispositifs respiratoires non approuvés, mettant en lumière les marchés en ligne qui contournent la surveillance réglementaire. Les rapports MAUDE citent des défaillances d'appareils dans des unités non autorisées telles que le VARON VP-2, notamment une administration de débit inexacte. Un dysfonctionnement de l'Inogen G5 lors d'un transport aérien a entraîné le décès d'un patient, soulignant les enjeux de l'intégrité des appareils. Les rappels pour risque d'incendie, comme celui de l'Invacare PerfectO2 V affectant 384 767 unités, illustrent comment les manquements à la sécurité nuisent à l'image de marque sur l'ensemble du marché des concentrateurs d'oxygène portables. Un contrôle réglementaire accru et des campagnes d'éducation des patients visent à endiguer la pénétration des contrefaçons, mais ajoutent des charges de conformité pour les fabricants légitimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le débit continu conserve la tête tandis que le débit pulsé s'accélère

Les appareils à débit continu représentaient 53,20 % de la part de marché des concentrateurs d'oxygène portables en 2025 et ont généré la plus grande part de la taille du marché des concentrateurs d'oxygène portables, soutenue par la préférence des cliniciens pour une administration ininterrompue lors d'hypoxémies sévères. Les conceptions de compresseurs avancées et les tamis à plus haute efficacité continuent d'augmenter le débit en litres par minute à des niveaux sonores plus faibles. Les appareils à débit pulsé affichent un TCAC de 9,29 % grâce à des boîtiers plus légers et des algorithmes de détection respiratoire plus intelligents qui satisfont les utilisateurs actifs. Des autonomies de batterie dépassant cinq heures rendent les modèles à débit pulsé viables pour des excursions d'une journée entière. L'accent mis par l'industrie sur la conception centrée sur l'utilisateur signifie que les patients choisissent de plus en plus des appareils correspondant à leur mode de vie plutôt qu'aux seuls paramètres de prescription.

Les modes hybrides qui basculent automatiquement entre débit continu et débit pulsé émergent sur le marché des concentrateurs d'oxygène portables. La modulation des impulsions pilotée par algorithme conserve l'oxygène pendant le sommeil sans réveiller les utilisateurs, réduisant l'écart clinique avec les systèmes stationnaires. Des recherches à l'Université Texas A&M démontrent des modèles d'apprentissage automatique qui prédisent les besoins en débit sur la base de données d'accéléromètre en temps réel, préfigurant des appareils adaptatifs qui minimisent les ajustements manuels. Ces innovations devraient élargir l'empreinte du secteur des concentrateurs d'oxygène portables parmi les cohortes de maladies modérées qui dépendaient auparavant d'équipements stationnaires plus lourds.

Par application : la MPOC domine mais les complications post-COVID soulèvent de nouveaux segments

La MPOC représentait 62,10 % de la part de marché des concentrateurs d'oxygène portables en 2025 et constituait le principal contributeur à la taille du marché des concentrateurs d'oxygène portables en raison de protocoles thérapeutiques à long terme bien établis. La hausse des taux de diagnostic chez les femmes et les populations vieillissantes maintient le segment MPOC stable. Le syndrome de détresse respiratoire enregistre le TCAC le plus rapide, à 9,88 %, alors que les cliniciens étendent la thérapie portable au-delà des soins chroniques vers la récupération post-aiguë précoce. Les cas de fibrose post-COVID nécessitent un apport d'oxygène intermittent mais mobile, ajoutant de nouvelles cohortes.

L'asthme et la pneumopathie interstitielle forment ensemble une tranche modérée mais importante du marché des concentrateurs d'oxygène portables. Près de 38 % des patients atteints de pneumopathie interstitielle fibrosante initient désormais une oxygénothérapie, en particulier ceux souffrant de fibrose pulmonaire idiopathique. Les données d'un essai randomisé de 2024 suggèrent qu'il n'y a pas de différence de résultats entre une utilisation de l'oxygène sur 24 heures et sur 15 heures, ce qui implique que des schémas posologiques plus courts favorisant les appareils portables pourraient devenir la norme. Ces résultats sont susceptibles de renforcer la confiance des médecins dans les appareils mobiles pour diverses affections pulmonaires.

Par utilisateur final : les soins à domicile restent le moteur de croissance

Les soins à domicile ont capté 57,35 % du chiffre d'affaires en 2025 et ajoutent le plus grand volume incrémental au marché des concentrateurs d'oxygène portables. Les payeurs préfèrent la thérapie à domicile pour limiter les hospitalisations coûteuses, et les patients apprécient l'autonomie. Environ 1,5 million d'adultes américains dépendent d'un apport d'oxygène supplémentaire, mais de nombreux aidants signalent encore des difficultés de manipulation des équipements, soulignant la nécessité de meilleurs programmes d'éducation. Les hôpitaux conservent une part significative car les concentrateurs mobiles accélèrent la déambulation précoce et facilitent la sortie. Les centres chirurgicaux ambulatoires utilisent des appareils portables pour les procédures courtes nécessitant un soutien en oxygène transitoire.

Les établissements de soins de longue durée et les flottes de services médicaux d'urgence spécifient de plus en plus les concentrateurs d'oxygène portables plutôt que les bouteilles en raison de coûts logistiques plus faibles et d'une rotation des stocks plus facile. Le sélecteur contrôlé par le patient FlexO2 a amélioré les scores d'autonomie de 14 à 92, soulignant comment les améliorations d'interface peuvent élargir l'acceptation parmi les utilisateurs âgés. La connectivité numérique pour la surveillance des performances à distance s'intègre désormais aux applications de gestion des soins chroniques, soutenant les modèles de paiement basés sur la valeur.

Par canal de distribution : les plateformes directes aux consommateurs perturbent le statu quo des équipements médicaux durables

Les points de vente d'équipements médicaux durables détenaient 43,80 % du chiffre d'affaires en 2025, ancrés par les contrats avec les assureurs et les thérapeutes respiratoires locaux qui gèrent l'installation et la formation. Cependant, le commerce électronique direct aux consommateurs se développe à un TCAC de 11,16 % et remodèle le marché des concentrateurs d'oxygène portables. Des portails sécurisés connectent désormais les prescriptions directement aux entrepôts des fabricants, réduisant les délais de livraison et permettant un traitement rapide des demandes de remboursement.

Les pharmacies hospitalières servent de canaux de transition pour le passage des soins hospitaliers aux soins ambulatoires, en intégrant les concentrateurs dans les kits de sortie. Les revendeurs spécialisés en respiratoire répondent aux exigences de performance de niche telles que les kits de sports d'aventure ou les besoins pédiatriques. Le secteur plus large des équipements médicaux durables devrait passer de 208,5 milliards USD en 2022 à 331,1 milliards USD d'ici 2030, et les multiples d'acquisition d'environ 11× l'EBITDA illustrent la confiance des investisseurs dans les modèles de distribution évolutifs. À mesure que les algorithmes de réapprovisionnement automatisent les commandes de filtres et de batteries, les patients connaissent moins de ruptures d'approvisionnement et une meilleure observance.

Analyse géographique

L'Amérique du Nord a généré 43,25 % du chiffre d'affaires 2025 du marché des concentrateurs d'oxygène portables, soutenue par les plafonds de paiement prévisibles de Medicare et les règles complètes de la FAA qui permettent des voyages aériens intérieurs sans entrave avec des modèles approuvés. Les fournisseurs américains doivent désormais s'inscrire dans la catégorie de formulaire CMS-855S révisée pour les dispositifs respiratoires multifonctions, garantissant une surveillance et des normes d'accréditation plus strictes. Le Canada élargit le financement provincial pour l'oxygène à domicile et favorise le commerce transfrontalier de sous-composants, tandis que le Mexique se positionne comme un hub de fabrication alternatif pour les assemblages lithium-ion sensibles aux droits de douane.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,02 %, contribuant au gain incrémental le plus important à la taille du marché des concentrateurs d'oxygène portables jusqu'en 2031. La Chine a enregistré une hausse de 25,4 % des enregistrements de dispositifs médicaux en 2023, les régulateurs ayant accéléré les voies d'examen. L'Inde s'attend à ce que son marché des dispositifs médicaux atteigne 50 milliards USD d'ici 2025, mais importe encore 70 % de ses appareils, créant des opportunités pour des coentreprises combinant la technologie occidentale avec l'assemblage local. Le Japon est à la pointe de l'adoption précoce des appareils miniaturisés, une société vieillissante s'alignant sur les soins à domicile assistés par la robotique, et la parité de remboursement de la Corée du Sud avec les bouteilles accélère la pénétration des concentrateurs d'oxygène portables.

L'Europe affiche une adoption régulière alors que le cadre réglementaire des dispositifs médicaux harmonise les normes de sécurité, bien que les chaînes d'approvisionnement ressentent une pression sur les marges due aux coûts énergétiques et à l'inflation des matières premières. Le Moyen-Orient et l'Afrique connaissent une demande croissante alors que les États du Golfe investissent dans des plateformes nationales de télémédecine et que les pays d'Afrique subsaharienne construisent des infrastructures d'oxygène en réponse aux leçons de la pandémie. L'Amérique du Sud enregistre une croissance modérée, le Brésil tirant parti de cadres d'approvisionnement public-privé pour fournir des appareils portables aux cliniques rurales et l'Argentine encourageant la production locale pour compenser la volatilité monétaire. L'hétérogénéité régionale nécessite des stratégies de mise sur le marché flexibles combinant importations directes, fabrication sous contrat et partenariats stratégiques.

Paysage concurrentiel

Le marché des concentrateurs d'oxygène portables est modérément consolidé. Le retrait de Philips Respironics en 2024 a redistribué les parts, créant des opportunités que Drive DeVilbiss Healthcare et GCE Group ont rapidement comblées grâce à des extensions de gamme et des montées en puissance de la production.[3]GCE Group, "Addressing Concerns Amidst Philips Respironics Discontinuation," us.gcegroup.com Inogen exploite la technologie de distribution intelligente pour ajuster les doses souffle par souffle et a affiché une croissance de son chiffre d'affaires interentreprises de 6,4 % à 335,7 millions USD en 2024. ResMed investit 7 % de son chiffre d'affaires en R&D et intègre des plateformes cloud d'apnée du sommeil avec l'administration d'oxygène, cherchant à créer un écosystème unifié de soins respiratoires.

Les alliances stratégiques façonnent l'accès régional. En février 2025, Inogen a acquis une participation de 9,9 % dans le fabricant chinois de dispositifs médicaux Yuwell pour 27,2 millions USD afin de sécuriser les canaux de fabrication et de distribution en Asie-Pacifique. Drive DeVilbiss collabore avec des entreprises électroniques mexicaines pour atténuer l'exposition aux droits de douane, tandis que CAIRE met l'accent sur des partenariats de distribution avec des équipementiers de voyages d'aventure pour les modèles haute altitude. Les nouveaux entrants sur le marché ciblent des segments mal desservis tels que la pneumopathie chronique pédiatrique et les sports extrêmes, utilisant souvent des ventes en ligne en priorité pour contourner les équipements médicaux durables traditionnels.

Les rappels de produits et les actions contre les contrefaçons influencent le positionnement concurrentiel. Invacare a résolu son rappel de classe 2 en mars 2025 après des corrections sur le terrain portant sur 384 767 unités. Les lettres d'avertissement de la FDA aux fabricants non conformes améliorent la confiance dans les marques approuvées, mais augmentent également les coûts de conformité. Dans l'ensemble, les entreprises leaders se différencient par leurs antécédents en matière de sécurité, leurs feuilles de route en matière d'appareils connectés et leur flexibilité multi-débit, tandis que les acteurs plus petits exploitent leur agilité dans les marchés de niche et les économies émergentes.

Leaders mondiaux du secteur des concentrateurs d'oxygène portables

Koninklijke Philips NV

Chart Industries

Invacare Corporation

Inogen, Inc.

Precision Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Inogen a annoncé un investissement de 27,2 millions USD pour une participation de 9,9 % dans Yuwell afin d'approfondir sa présence en Asie-Pacifique.

- Mars 2025 : La FDA a mis fin au rappel de classe 2 de l'Invacare PerfectO2 V après avoir effectué des corrections sur le terrain portant sur 384 767 unités.

- Octobre 2024 : Inogen a lancé le concentrateur portable Rove 4 délivrant jusqu'à 840 ml/min dans un facteur de forme inférieur à 3 livres.

- Août 2024 : La FDA a émis des lettres d'avertissement à Shenzhen Moyeah et LEEL Tech pour distribution de dispositifs respiratoires non approuvés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des concentrateurs d'oxygène portables comme les ventes d'appareils compacts à alimentation électrique qui enrichissent l'air ambiant à >= 90 % d'oxygène par adsorption modulée en pression et sont destinés à un usage ambulatoire, en soins à domicile ou en voyage. Les appareils approuvés pour une utilisation en vol et les réglages de débit en mode double sont inclus.

Exclusion du périmètre : les concentrateurs d'oxygène stationnaires, les bouteilles de gaz comprimé et les systèmes d'oxygène liquide sont en dehors du périmètre de cette évaluation.

Vue d'ensemble de la segmentation

- Par technologie

- Débit continu

- Débit pulsé

- Autres

- Par application

- Maladie pulmonaire obstructive chronique (MPOC)

- Asthme

- Syndrome de détresse respiratoire

- Autres

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Centres chirurgicaux ambulatoires

- Établissements de soins de longue durée

- Services médicaux d'urgence (SMU)

- Par canal de distribution

- Magasins d'équipements médicaux durables (EMD)

- Direct aux consommateurs (en ligne)

- Pharmacies hospitalières

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des pneumologues, des consultants en remboursement et des distributeurs d'équipements médicaux durables en Amérique du Nord, en Europe, en Chine et en Inde. Ces échanges ont validé les taux de remplacement réels, les durées moyennes de location et la part des appareils à débit pulsé, comblant des lacunes que la seule littérature ne pouvait pas couvrir.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organismes tels que l'Organisation mondiale de la santé, les Centres américains pour les services Medicare et Medicaid, et les fichiers douaniers d'Eurostat qui suivent les expéditions HS 901920, ce qui a aidé à dimensionner les bassins de patients et les flux commerciaux. Les organismes professionnels, par exemple l'Association américaine pour les soins respiratoires, et les portails réglementaires répertoriant les homologations FDA et CE ont fourni des indices sur l'adoption technologique. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les articles de presse réputés ont en outre ancré les prix de vente moyens et les cycles de garantie. Des ressources payantes sélectionnées de D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de chiffre d'affaires d'entreprises et des informations sur les transactions. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence des patients à l'adoption de la thérapie a estimé la demande annuelle, qui a ensuite été recoupée avec des expéditions de fabricants échantillonnés et des vérifications de canaux de distribution. Les variables clés telles que l'incidence de la MPOC, la pénétration de l'oxygénothérapie à domicile, la durée de vie moyenne des appareils (4 à 5 ans), les approbations de la FAA pour les vols et les plafonds de remboursement par pays alimentent le modèle. Une régression multivariée sur la croissance de la population vieillissante, les taux de tabagisme et le revenu disponible crée la projection 2025-2030. Les consolidations ascendantes corrigent les anomalies telles que les appels d'offres en volume, garantissant que les totaux restent ancrés dans la réalité.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, suivie de vérifications automatisées des écarts par rapport aux nouveaux dépôts réglementaires et aux données commerciales. Nos modèles sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des événements politiques ou des rappels modifient matériellement les hypothèses.

Pourquoi notre référence sur les concentrateurs d'oxygène portables est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différentes listes d'appareils, fourchettes de prix et cadences d'actualisation. En limitant le périmètre aux appareils véritablement portables et en mettant à jour la référence chaque année, Mordor Intelligence fournit un chiffre sur lequel les décideurs peuvent compter.

Les principaux facteurs d'écart comprennent les concurrents qui regroupent des systèmes stationnaires, omettent des régions plus petites ou fixent un prix de vente moyen mondial unique malgré les fluctuations monétaires. L'approche de Mordor Intelligence tient compte de ces facteurs et combine les perspectives côté demande (patients) et côté offre (expéditions d'unités).

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,01 milliards USD (2025) | ||

| 2,14 milliards USD (2025) | Cabinet de conseil mondial A | Inclut certains modèles stationnaires et utilise un prix de vente moyen mixte plus élevé |

| 0,92 milliard USD (2025) | Revue professionnelle B | Ne couvre que les appareils à débit pulsé et exclut l'Amérique latine et le MEA |

En résumé, parce que nos analystes rattachent chaque hypothèse à des indicateurs observables et révisent le fichier annuellement, notre référence constitue le point de départ le plus équilibré et le plus reproductible pour la stratégie, la budgétisation ou la planification des investissements.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des concentrateurs d'oxygène portables ?

La taille du marché des concentrateurs d'oxygène portables a atteint 2,18 milliards USD en 2026 et devrait croître jusqu'à 3,24 milliards USD d'ici 2031 à un TCAC de 8,28 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les appareils à débit pulsé sont la technologie à la croissance la plus rapide, enregistrant un TCAC de 9,29 % à mesure que les batteries plus légères et les algorithmes adaptatifs gagnent en acceptation parmi les utilisateurs mobiles.

Comment les droits de douane affectent-ils les coûts du secteur ?

Les droits américains de 125 % sur de nombreux composants fabriqués en Chine augmentent les coûts de nomenclature, incitant les fabricants à diversifier leurs chaînes d'approvisionnement ou à déplacer la production vers des zones exemptes de droits de douane.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,02 % jusqu'en 2031, portée par les réformes réglementaires, la prévalence croissante des maladies respiratoires chroniques et les incitations à la fabrication locale.

Quelles vérifications de sécurité les acheteurs doivent-ils prendre en compte ?

Les consommateurs doivent confirmer l'homologation FDA, examiner les historiques de rappels et acheter auprès de revendeurs agréés pour éviter les unités contrefaites susceptibles de ne pas délivrer l'oxygène thérapeutique requis.

Dernière mise à jour de la page le: