医療用コンピューターワークステーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

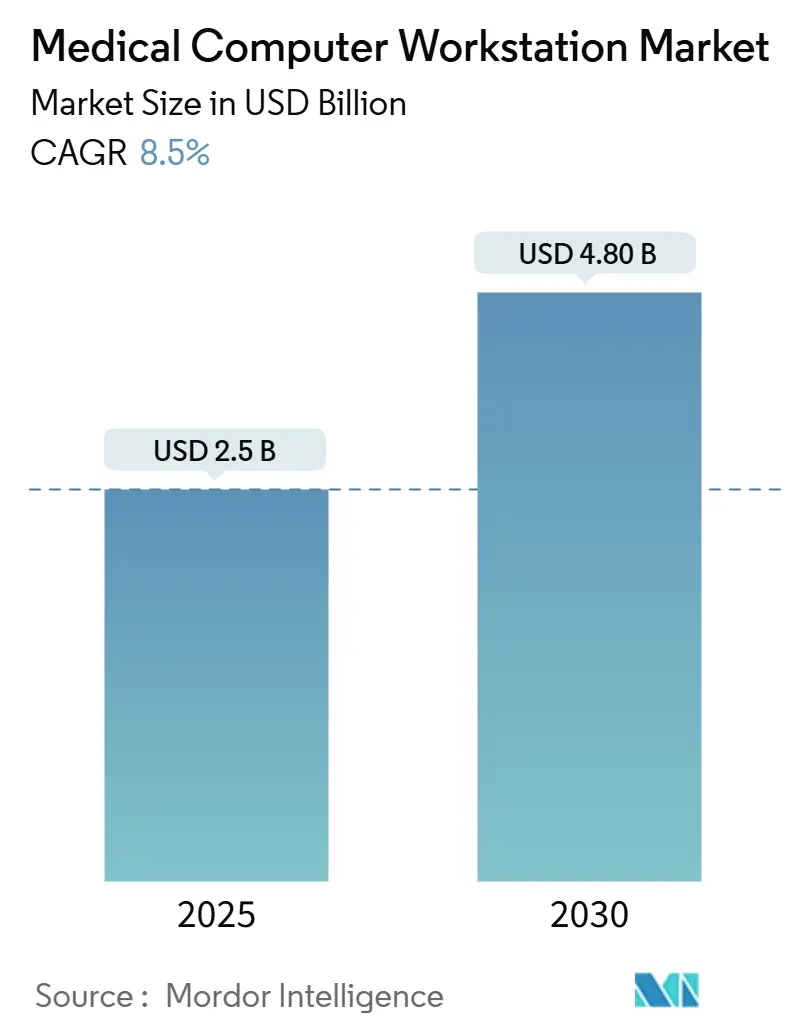

| 市場規模 (2025) | 2.5 十億米ドル |

| 市場規模 (2030) | 4.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.50% CAGR |

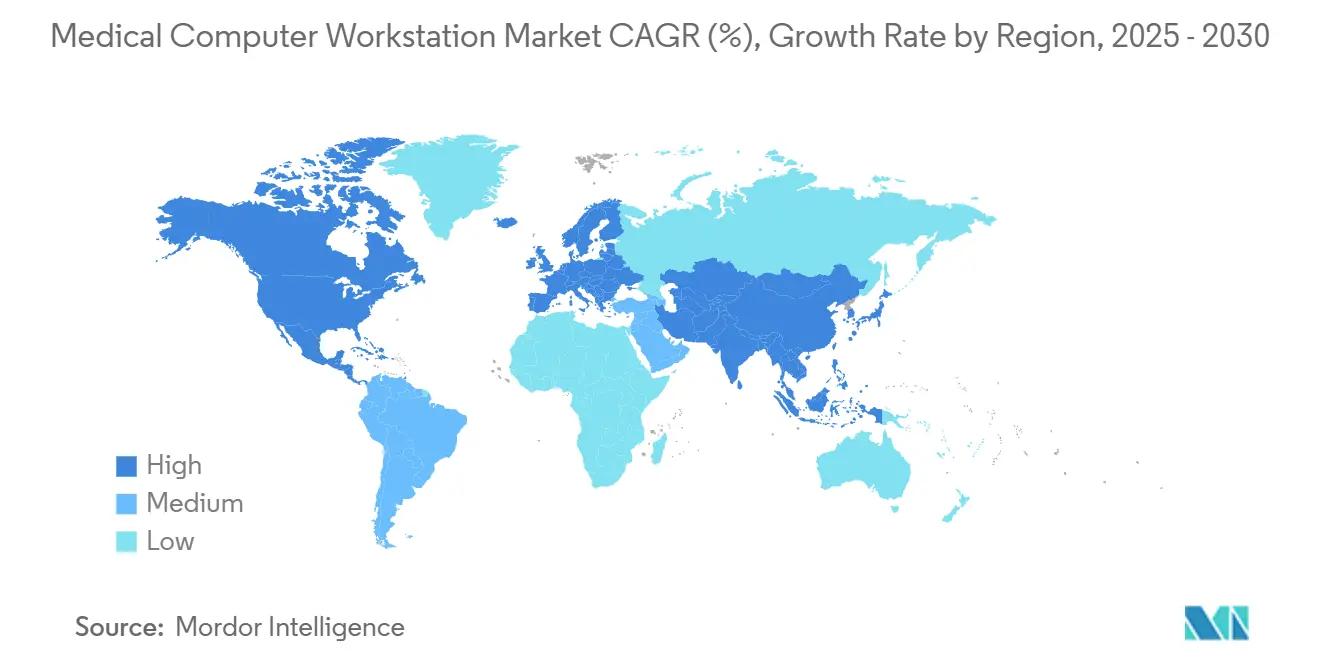

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用コンピューターワークステーション市場分析

医療用コンピューターワークステーション市場規模は2025年に25億米ドルとなり、2030年までに48億米ドルに達すると予測されており、CAGRは8.50%で推移します。電子健康記録の義務化、遠隔医療の拡大、厳格な感染管理規制に後押しされ、病院、クリニック、現場ケアユニットがポイント・オブ・ケアのワークフローをデジタル化するにつれて需要が高まっています。ホットスワップ電源システムを搭載したモバイルカートは、介護者がケアを中断することなく記録、診察、投薬を行えるモビリティ優先戦略の中核を担っています。ハードウェアは依然として最も重要なコンポーネントですが、フリート分析やセキュアビデオなどのソフトウェア定義機能が付加価値を高め、交換サイクルを延ばしています。ベンダーはまた、統合設計と継続的なサービス契約を優先するサイバーセキュリティおよびエルゴノミクス基準の高まりにも直面しており、成長機会はアジア太平洋地域に集中しています。同地域では政府の資金援助が公共・民間施設全体のデジタルインフラ整備を加速させています。

レポートの主要ポイント

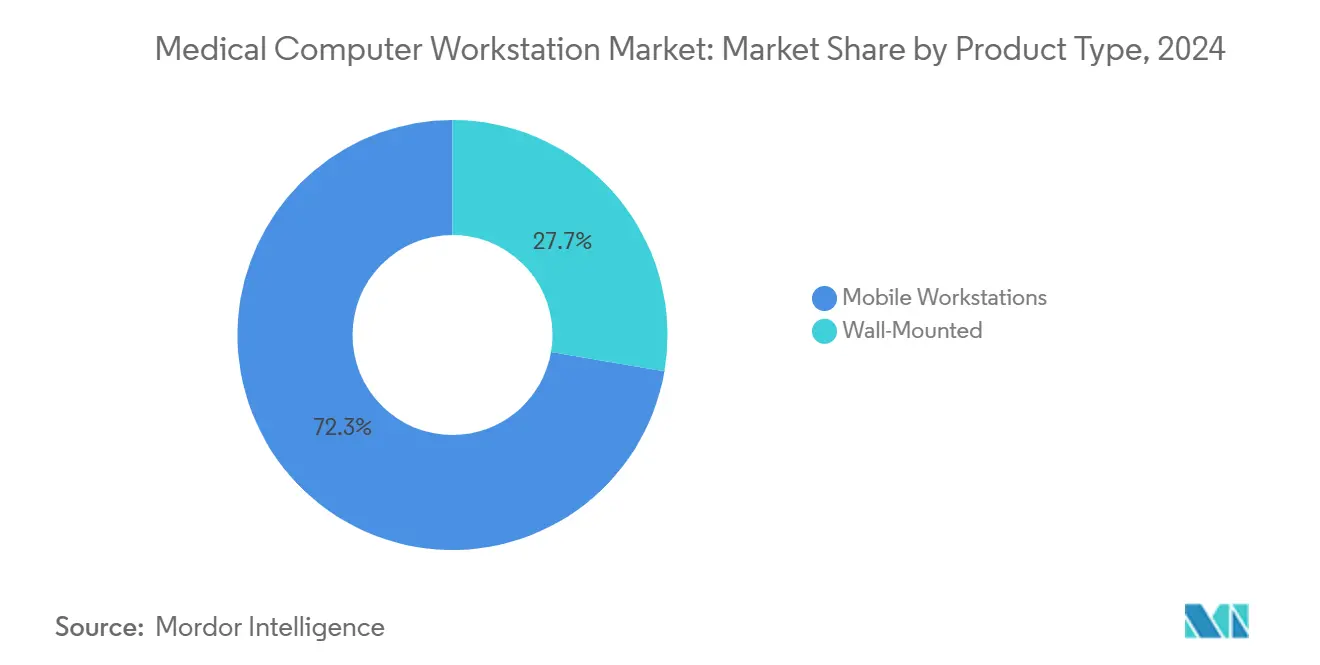

- 製品タイプ別では、モバイルワークステーションが2024年に72.3%の収益シェアをリードし、同セグメントは2030年にかけてCAGR 14.9%で拡大すると予測されています。

- 電源別では、非電源型モデルが2024年の医療用コンピューターワークステーション市場シェアの54.7%を占め、リチウムイオンホットスワップシステムは2030年にかけてCAGR 17.8%で成長する見込みです。

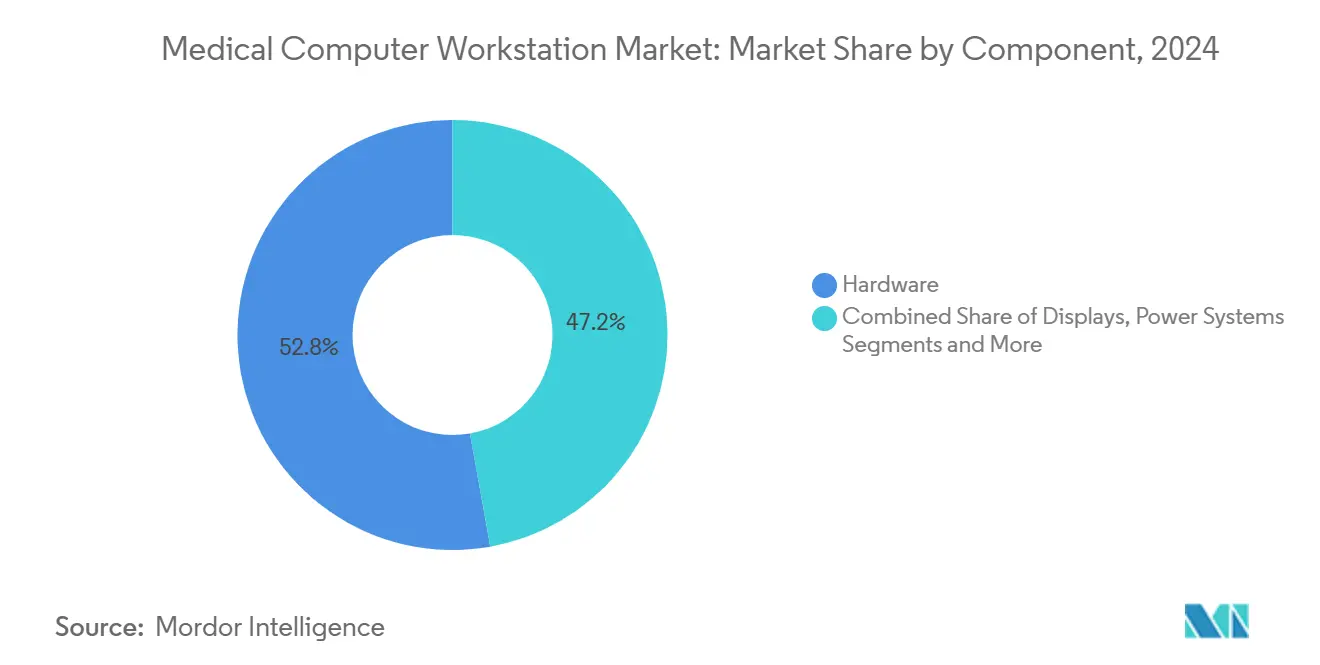

- コンポーネント別では、コンピューティングハードウェアが2024年の医療用コンピューターワークステーション市場規模の52.8%のシェアを保持し、ソフトウェア・コネクティビティ層は2030年にかけてCAGR 16.4%で進展しています。

- エンドユーザー別では、病院が2024年に61.2%の収益シェアを獲得し、外来手術センターが2030年にかけてCAGR 14.1%という最も高い成長率を記録すると予測されています。

- 用途別では、電子医療記録の文書化が2024年に45.9%のシェアを占め、遠隔診療は2030年にかけてCAGR 18.1%で拡大すると予測されています。

- 地域別では、北米が2024年に34.8%のシェアを占め、アジア太平洋地域は2030年にかけてCAGR 13.7%で成長すると予測されています。

世界の医療用コンピューターワークステーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子健康記録義務化によるポイント・オブ・ケア文書化ニーズ | +2.10% | 北米・EUでの早期導入を伴うグローバル | 中期(2〜4年) |

| モバイル遠隔医療プログラムの拡大 | +1.80% | グローバル、アジア太平洋および農村市場で加速 | 短期(2年以内) |

| 看護スタッフ不足によるワークフロー効率化ツールの需要 | +1.60% | 北米・EUが中核、アジア太平洋へ波及 | 長期(4年以上) |

| 共用機器に対する感染管理規制 | +1.20% | グローバル、先進市場では厳格なコンプライアンス | 中期(2〜4年) |

| 軍の野戦病院デジタル化の急増 | +0.90% | 北米、EU、および防衛同盟国 | 長期(4年以上) |

| サービスとしてのバッテリー(BaaS)サブスクリプションモデル | +0.70% | 北米・EUが早期採用、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子健康記録義務化によるポイント・オブ・ケア文書化ニーズ

連邦規制により、現在は少なくとも180日間の電子健康記録報告期間とより高い相互運用性スコアが求められており、施設はナースステーションではなくベッドサイドでデータを取得することを余儀なくされています。[1]メディケア・メディケイドサービスセンター、「2024年暦年プログラム要件」、cms.gov継続的な稼働時間が不可欠であり、ホットスワップバッテリーを搭載した電源型カートが好まれる選択肢となっています。これらのカートを導入した病院では、投薬照合がよりスムーズになり、文書化のバックログが減少したと報告しています。ベルファストのサウス・イースタン・ヘルス・アンド・ソーシャル・ケア・トラストは、新しいエンタープライズ記録システムをサポートするためにモバイルカートを導入し、カルテ記入の迅速化とエルゴノミクスの改善を確認しました。コンプライアンス監査が厳格化するにつれ、フリート全体の分析と自動パッチ適用への投資が増加しています。

モバイル遠隔医療プログラムの拡大

米国の病院における遠隔医療の採用率は2017年の46%から2021年には72%に急増し、それらの診察の多くは現在、カメラ、指向性マイクロフォン、抗菌キーボードを搭載したカートで行われています。[2]ジャーナル・オブ・ジェネラル・インターナル・メディシン、「米国病院における遠隔医療の採用と障壁の解明」、springer.com需要は農村市場にも広がっており、カートが地域クリニックと都市部の専門医を結びつけ、移動の遅延を減らし、医療へのアクセスを拡大しています。ハンガリーの全国モバイルヘルスサービスセンターは、遠隔医療対応カートを使用して6か月間で約1,900人の農村患者に診察を行い、満足度とケアの継続性を向上させました。ベンダーは、言語通訳や遠隔モニタリングキットに対応するモジュール式マウントを備えた軽量フレームと高さ調節可能なスクリーンで対応しています。

看護スタッフ不足によるワークフロー効率化ツールの需要

米国病院協会は、米国が2028年までに10万人の重要な労働力不足に直面する可能性があり、看護助手が最も影響を受けると警告しています。[3]米国病院協会、「2028年に向けた医療労働力不足に関する5つの重要ポイント」、aha.org合理化された文書化と自動化された費用請求により、看護師は臨床業務の時間を取り戻すことができます。Ergotronの調査では、介護者の95%がエルゴノミクスに優れた機器のアップグレードが業務負担を軽減すると考えていることが示されています。AI音声入力とバーコードスキャンを統合したカートは、投薬ラウンドを短縮し、クリック疲労を軽減します。柔軟なリースモデルにより、予算が限られた病院は大きな初期費用なしに導入を加速できます。

共用機器に対する感染管理規制

米国疾病管理予防センターの更新されたガイドラインは、高接触面の厳格な消毒を強調しています。メーカーは、清掃サイクルを短縮するスムーズな密閉筐体、銅配合プラスチック、工具不要のアクセサリー取り外し機能で対応しています。TouchPoint Medicalの現行世代は、スクリーンの透明度を維持しながら強力な拭き取りに耐えることが検証された抗菌コーティングを採用して出荷されています。これらの機能は、免疫不全患者が感染リスクを高める集中治療、腫瘍科、長期療養ユニットで特に好まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電源型カートの高い設備投資コスト | -1.40% | グローバル、特にコスト敏感な市場で顕著 | 短期(2年以内) |

| サイバーセキュリティコンプライアンスコスト(HIPAA、医療機器規制) | -1.10% | グローバル、北米・EUでは厳格な要件 | 中期(2〜4年) |

| 既存施設における床面積の制限 | -0.80% | 北米・EUが中核、老朽化したインフラを抱える | 中期(2〜4年) |

| 代替品としてのハンドヘルドタブレットの利用増加 | -0.60% | グローバル、コスト意識の高い新興市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電源型カートの高い初期投資コスト

電源型モデルは非電源型ユニットより40〜60%高コストであり、外来センターや農村病院の予算を圧迫しています。サブスクリプションバッテリーは資本費用を運営費用に転換しますが、経営幹部は長期的な費用とベンダーロックインについて慎重な姿勢を保っています。価格に敏感な購入者は、重要でない業務には手動カートを選択し、投薬ラウンドや救急部門には電源型モデルを確保することが多いです。ボリュームリベートや補助金は初期費用の衝撃を緩和しますが、費用対効果の根拠は実証された時間節約と残業費用の削減にかかっています。

サイバーセキュリティコンプライアンスコスト(HIPAA、PATCHアクト、医療機器規制)

2023年10月以降、米国食品医薬品局は接続デバイスに対してソフトウェア部品表と継続的なセキュリティメンテナンスを義務付けています。HIPAAの更新により、保護された医療情報に対する多要素認証が追加される予定です。EUでは、医療機器規制がサイバー脅威への市販後監視を拡大しています。中小規模のカートメーカーは専門家を雇用してプロセスを認証する必要があり、間接費が増加してリリースサイクルが長くなっています。医療提供者もまた、定期的なペネトレーションテストとフリート全体のパッチ管理に予算を割り当てており、ハードウェア更新のための資金が転用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルソリューションが次世代ケアをリード

モバイルカートは2024年の収益の72.3%を占め、2030年にかけてCAGR 14.9%で拡大し、医療用コンピューターワークステーション市場が固定型からポイント・オブ・ケアモビリティへ移行していることを反映しています。ベッドサイドでの記録、投薬確認、バーチャル診察をサポートし、ユニット間の介護者の移動を制限して患者満足度を向上させます。壁掛け型ステーションは、安定した設置とケーブル配線がモビリティよりも重要な手術室や画像診断室では依然として不可欠です。

モバイルセグメントは、軽量リチウムイオンバッテリー、組み込み資産追跡、および臨床工学チームが充電レベルと使用状況をリアルタイムで確認できるフリートダッシュボードの恩恵を受けています。AltusはIoT接続カートにセキュアリモートロックと250Wの電力容量を追加し、看護師がシフト中に中断なく移動できるようにしました。対照的に、壁掛け型ベンダーは集中治療における感染を防ぐために関節可動域と感染管理コーティングを改善しています。両フォーマットとも、24インチタッチディスプレイと抗菌キーボードを標準装備として統合しています。

電源別:バッテリーイノベーションがワークフローを加速

非電源型構成は2024年に収益の54.7%を占めましたが、電源型カートは2030年にかけてCAGR 17.8%が見込まれています。ホットスワップパックは現在12〜14時間の稼働時間を提供し、90分以内に80%まで充電でき、シフト中のダウンタイムを解消しています。病院は、電源型フリートへのアップグレード後、カートの「デッドゾーン」の減少と投薬ラウンドの短縮を報告しています。バッテリー管理ソフトウェアは交換アラートを発動し、負荷を分散させることでパック寿命を延ばし、総所有コストを低減します。

プラグイン型カートは、十分な壁コンセントと8時間のサービス窓口を持つ外来クリニックでは依然として人気があります。メンテナンスが最小限で済み、予算が限られた購入者に適した低い取得価格を維持しています。しかし、感染管理チームは床コードを排除して部屋の回転を容易にするワイヤレス設計を好みます。発電機がミッションクリティカルな機器に電力を供給する軍の野戦病院では、利用可能な場合はACから車載バッテリーを充電し、輸送中は自律モードに切り替えられるハイブリッドソリューションを選択しています。

コンポーネント別:ソフトウェアコネクティビティが新たな価値を解放

コンピューティングハードウェアは2024年に52.8%のシェアで引き続き優位を占めていますが、最も急速な成長はCAGR 16.4%で拡大したソフトウェア・コネクティビティスタックにあります。フリート分析スイートはカート位置のヒートマップを提供し、クリニックが未使用資産を再配置して損失を削減するのに役立ちます。シングルサインオンとプライバシースクリーンフィルターは、ログイン時間を短縮しながら患者データを保護します。APIドリブン設計はカートを薬品キャビネット、ナースコールシステム、スマートポンプと連携させ、統合されたワークフロー環境を構築します。

ディスプレイパネルは手術室向けに高輝度化が進み、カメラモジュールはテレICUラウンドをサポートするためにノイズキャンセリングアレイを備えた4Kへと進化しています。アクセサリーおよびマウントメーカーは、消毒のための分解を簡素化するクイックリリースカップリングと標準化されたレールシステムに注力しています。コンポーネントのコモディティ化により、ベンダーはダウンタイムを短縮する保証とライブチャット技術サポートをバンドルするよう促されています。

エンドユーザー別:外来手術センターが勢いを増す

病院は2024年の需要の61.2%を生み出し、救急、集中治療、一般病棟向けに幅広いカートを使用しています。しかし、支払者がより高度な整形外科・心臓血管症例をコスト効率の高い外来施設に誘導するにつれ、外来手術センターはCAGR 14.1%で成長するでしょう。これらの施設は、迅速な部屋の回転を可能にするスリムなフットプリントと統合された麻酔記録を重視しています。

長期療養施設および老人ホームは、感染管理目標を達成し、電子投薬管理記録の義務に準拠するためにカートを採用しています。内視鏡検査室などの専門クリニックは処置台の近くに壁掛けユニットを好みますが、回復室にはモバイルカートを追加しています。検査室は、検体ラベリングと保管連鎖追跡を合理化するためにバーコードスキャナーを備えたコンパクトモデルを統合しています。

用途別:遠隔診療がケア提供を再定義

電子医療記録の文書化は2024年に45.9%のシェアを維持しましたが、遠隔診療は2030年にかけてCAGR 18.1%で成長するでしょう。オートフォーカスカメラとセキュアメッセージングを搭載したカートにより、臨床医は患者をリモートで診察・相談でき、パンデミック中に急増したバーチャルケアの量を維持しています。空港、企業、大学は、適応性の高いワークステーションコアに依存する遠隔医療ポッドを試験的に導入しています。

投薬調剤モジュールは、薬局システムと同期するソフトウェアを備えた施錠可能な引き出しを統合し、引き渡しエラーを削減しています。高解像度ディスプレイにより病棟でのCTや超音波の評価が可能になるにつれ、臨床画像レビューが成長しており、診断の遅延を短縮しています。手術室では、自律走行型画像システムがリアルタイムの外科ナビゲーションのためにカートと連携しています。

地域分析

北米は、十分な資金を持つ医療システムとデジタルインフラ整備を補助する連邦インセンティブのおかげで、2024年の収益の34.8%を占めました。米国はまた、過酷な輸送・気候条件に耐える堅牢なカートを含む900万米ドルのモジュール式医療キットで野戦病院を近代化しています。カナダは、モバイルポイント・オブ・ケア文書化を優先する全国デジタル標準を通じて相互運用可能な医療情報交換を拡大しています。

欧州は、ドイツが2025年までに電子患者記録の普及率80%を達成するという積極的な目標など、意欲的な目標を通じて前進しています。欧州健康データスペースは、ワークステーションメーカーが管轄区域をまたいで暗号化とID管理を認証することを促す国境を越えたデータ共有規則を設定しています。病院のデジタル対応度調査では、ハードウェアアップグレードのための予算配分が依然として運営費の約2.4%に留まっており、市場浸透の余地が十分にあることが明らかになっています。

アジア太平洋地域はCAGR 13.7%で最も急速に成長している地域です。インドのアーユシュマン・バーラト・デジタル・ミッションは、都市部と農村部の両方のクリニックで信頼性の高いカートを必要とする800以上の医療提供者パートナーを登録しています。シンガポールの国家ヘルステックプログラムは、公立病院全体での採用を加速する労働力スキルと集中調達に投資しています。中国と日本は、高齢化する人口とスマート病院の青写真を組み合わせ、AI トリアージと感染追跡機能を統合したバッテリー駆動カートへの需要を牽引しています。

競合ランドスケープ

医療用コンピューターワークステーション市場は中程度の断片化を示しています。2024年12月のGCXによるJACO買収や2024年1月のAuxo Investment PartnersによるAltus Industries買収など、最近の買収は製品の幅と製造規模を目的としたロールアップ戦略を示しています。大規模グループはグローバル流通と共有研究開発を活用し、ニッチプレーヤーは専門マウントやサイバーセキュリティ認証で差別化を図っています。

イノベーションはAI対応音声キャプチャ、アンビエント文書化、予測バッテリー分析に集中しています。ベンダーは半導体およびクラウド企業と協力して、意思決定支援のためのベッドサイド推論を実行するセキュアGPUを組み込んでいます。電子健康記録プロバイダーとの戦略的パートナーシップは統合を強化し、インストールベースを強固にする切り替えコストを生み出しています。軍および災害対応契約は堅牢な設計を評価し、同盟国への輸出を開拓する可能性があります。

ホワイトスペースの機会には、柔軟でネットワーク非依存のソリューションを必要とする空港クリニック、クルーズ船の医務室、遠隔採掘現場が含まれます。モジュール式で標準ベースのシステムとリモートファームウェアアップデートを提供する企業は、企業全体の購買契約を獲得する可能性があります。サイバーセキュリティの能力と透明なソフトウェア部品表は、エルゴノミクスやバッテリー寿命と並んで入札スコアに影響を与えるようになっています。

医療用コンピューターワークステーション産業リーダー

Ergotron Inc.

Capsa Healthcare

Enovate Medical

JACO Inc.

Advantech Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:OnMedが空港初のケアステーションを開設し、バーチャル診察と薬剤調剤を提供。

- 2025年3月:AvaSure、Oracle、NVIDIAが観察とトリアージ業務を自動化するAIバーチャルケアアシスタントを発表。

- 2025年3月:GEヘルスケアとNVIDIAが自律型X線および超音波ワークフロー自動化に関する協力を深化。

- 2024年12月:GCXがJACOを買収し、マウントソリューションのポートフォリオを拡充。

世界の医療用コンピューターワークステーション市場レポートの調査範囲

| 壁掛け型ワークステーション |

| モバイルワークステーション |

| 非電源型(プラグイン/手動) |

| 電源型 |

| コンピューティングハードウェア |

| ディスプレイパネル |

| 電源管理システム |

| アクセサリーおよびマウント |

| ソフトウェア・コネクティビティ層 |

| 病院 |

| 外来手術センター |

| 長期療養施設および老人ホーム |

| 専門クリニックおよび検査室 |

| 電子医療記録(EMR)文書化 |

| 投薬調剤・管理 |

| 臨床画像レビューおよびPACSアクセス |

| 遠隔診療・リモートラウンド |

| 手術室・外科的サポート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 壁掛け型ワークステーション | |

| モバイルワークステーション | ||

| 電源別 | 非電源型(プラグイン/手動) | |

| 電源型 | ||

| コンポーネント別 | コンピューティングハードウェア | |

| ディスプレイパネル | ||

| 電源管理システム | ||

| アクセサリーおよびマウント | ||

| ソフトウェア・コネクティビティ層 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 長期療養施設および老人ホーム | ||

| 専門クリニックおよび検査室 | ||

| 用途別 | 電子医療記録(EMR)文書化 | |

| 投薬調剤・管理 | ||

| 臨床画像レビューおよびPACSアクセス | ||

| 遠隔診療・リモートラウンド | ||

| 手術室・外科的サポート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用コンピューターワークステーション市場の現在の価値はいくらですか?

市場は2025年に25億米ドルと評価されており、2030年までに48億米ドルに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

モバイルワークステーションが72.3%の収益シェアで優位を占め、2030年にかけてCAGR 14.9%の急速な成長に支えられています。

電源型カートが普及している理由は何ですか?

ホットスワップリチウムバッテリーはダウンタイムを解消し、コードを排除することで感染管理を改善し、継続的なベッドサイド文書化をサポートします。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は、大規模な政府資金によるデジタル化プログラムにより、CAGR 13.7%で成長すると予測されています。

サイバーセキュリティ規制はベンダーにどのような影響を与えていますか?

食品医薬品局のPATCHアクト規則とHIPAAの更新予定により、ソフトウェア部品表と継続的なセキュリティメンテナンスが義務付けられ、開発・コンプライアンスコストが増加しています。

最終更新日: