Taille et Part du Marché de l'Animation Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

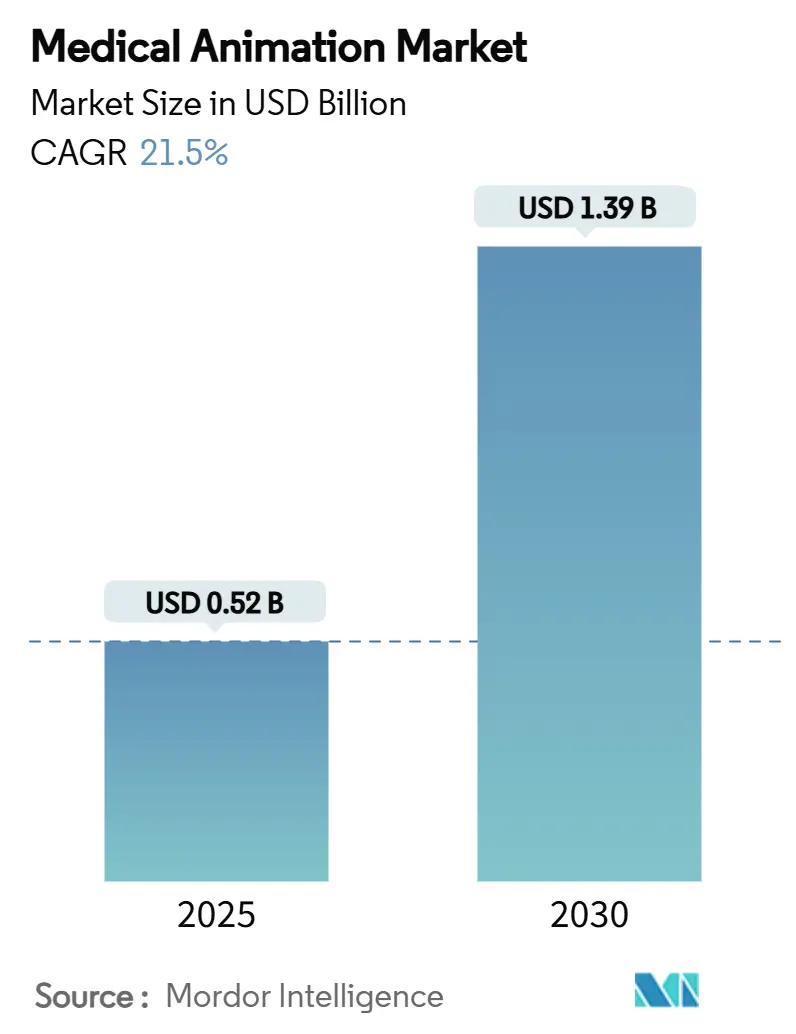

| Taille du Marché (2025) | 0.52 Milliards de dollars |

| Taille du Marché (2030) | 1.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Animation Médicale par Mordor Intelligence

La taille du marché de l'animation médicale s'établit à 0,52 milliard USD en 2025 et devrait atteindre 1,39 milliard USD d'ici 2030, reflétant un TCAC dynamique de 21,5 % sur la période de prévision. La demande croissante de visualisations 3D et 4D assistées par l'IA, l'utilisation croissante de la réalité virtuelle et augmentée dans la formation chirurgicale, ainsi que l'acceptation réglementaire croissante des visuels synthétiques catalysent la croissance dans les secteurs pharmaceutique, biotechnologique et des systèmes de santé. Les studios établis combinent des algorithmes génératifs avec le rendu en temps réel pour réduire les cycles de production, tandis que les fabricants de dispositifs et de médicaments déploient des animations riches en preuves pour accélérer les examens de dossiers et renforcer la différenciation sur le marché. L'Amérique du Nord domine les revenus actuels, mais l'Asie-Pacifique progresse rapidement grâce aux investissements dans la santé numérique, à l'expansion des programmes d'enseignement médical et à des pôles de production compétitifs en termes de coûts. Dans toutes les régions, les prestataires de soins de santé reconnaissent que le contenu animé favorise une communication plus transparente avec les patients, une formation plus efficace des cliniciens et des gains mesurables en matière d'observance thérapeutique.

Principaux Enseignements du Rapport

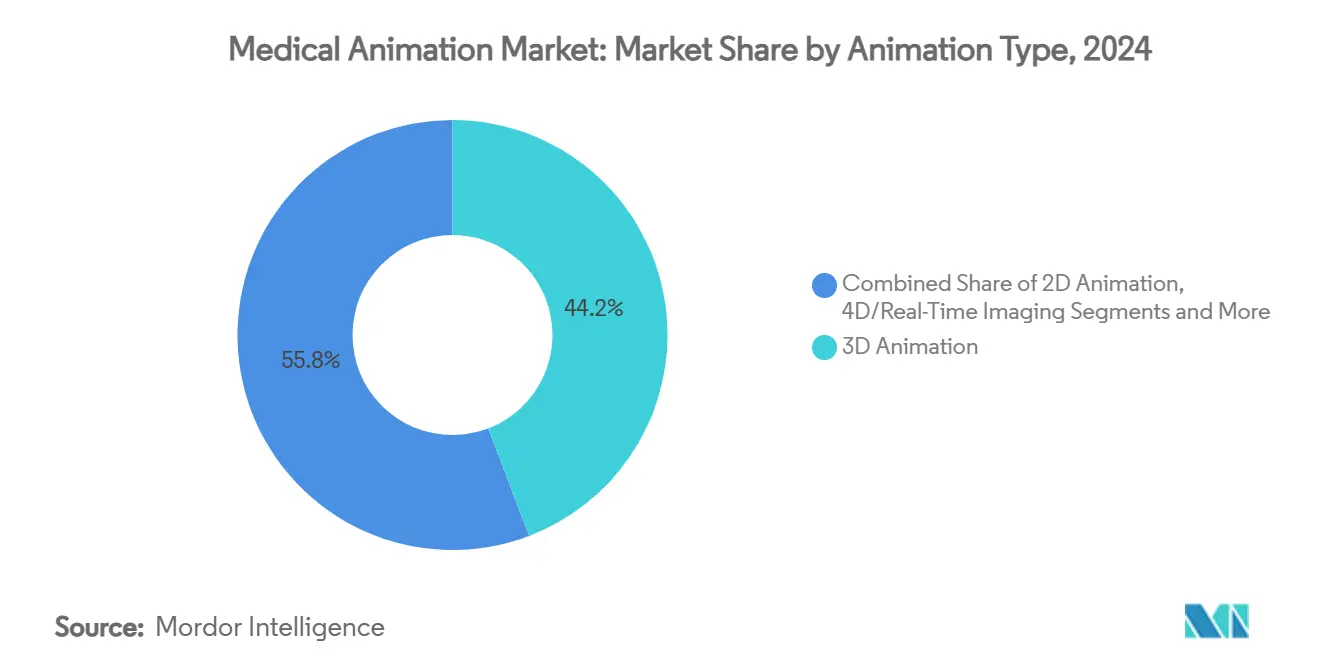

- Par type d'animation, la 3D a capturé 44,2 % de la part du marché de l'animation médicale en 2024, tandis que l'imagerie 4D/temps réel devrait se développer à un TCAC de 19,0 % jusqu'en 2030.

- Par application, le mécanisme d'action des médicaments a dominé avec une part de revenus de 37,1 % en 2024 ; l'éducation des patients progresse à un TCAC de 18,0 % jusqu'en 2030.

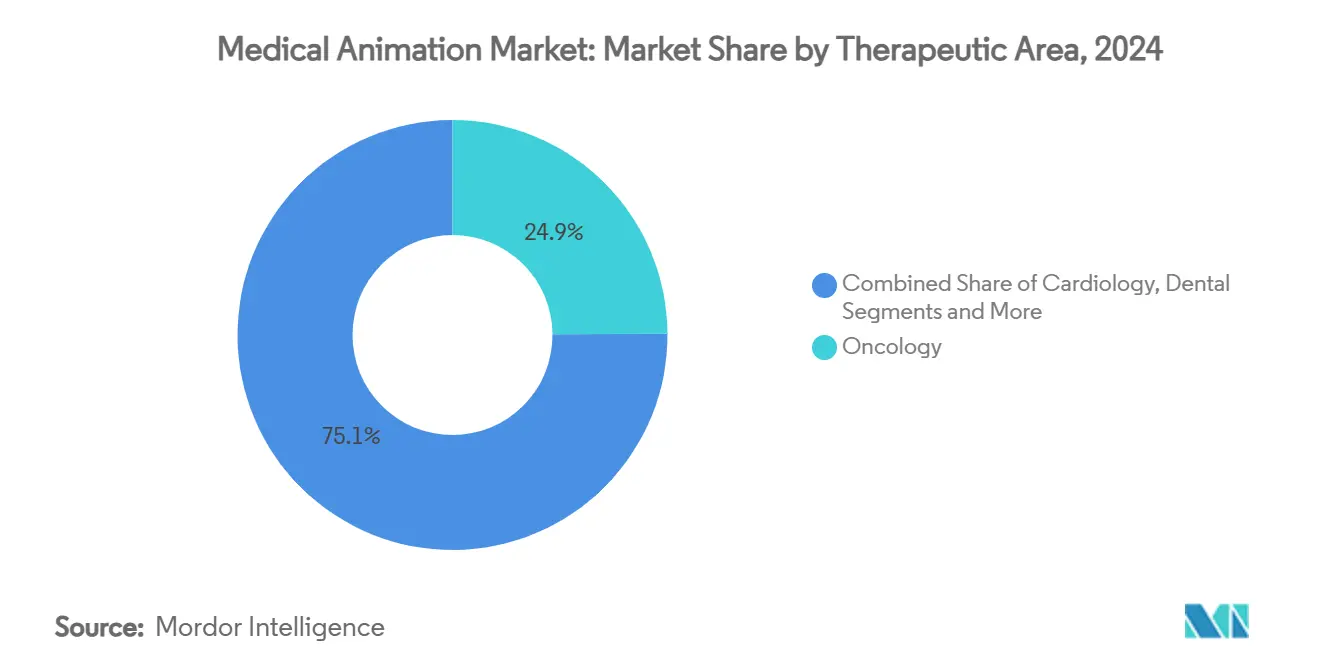

- Par domaine thérapeutique, l'oncologie représentait 24,9 % de la taille du marché de l'animation médicale en 2024, tandis que l'orthopédie enregistre le TCAC le plus rapide de 17,0 % entre 2025 et 2030.

- Par utilisateur final, les entreprises des sciences de la vie représentaient 41,0 % de la part en 2024 ; les instituts académiques et de recherche progressent à un TCAC de 16,2 % jusqu'en 2030.

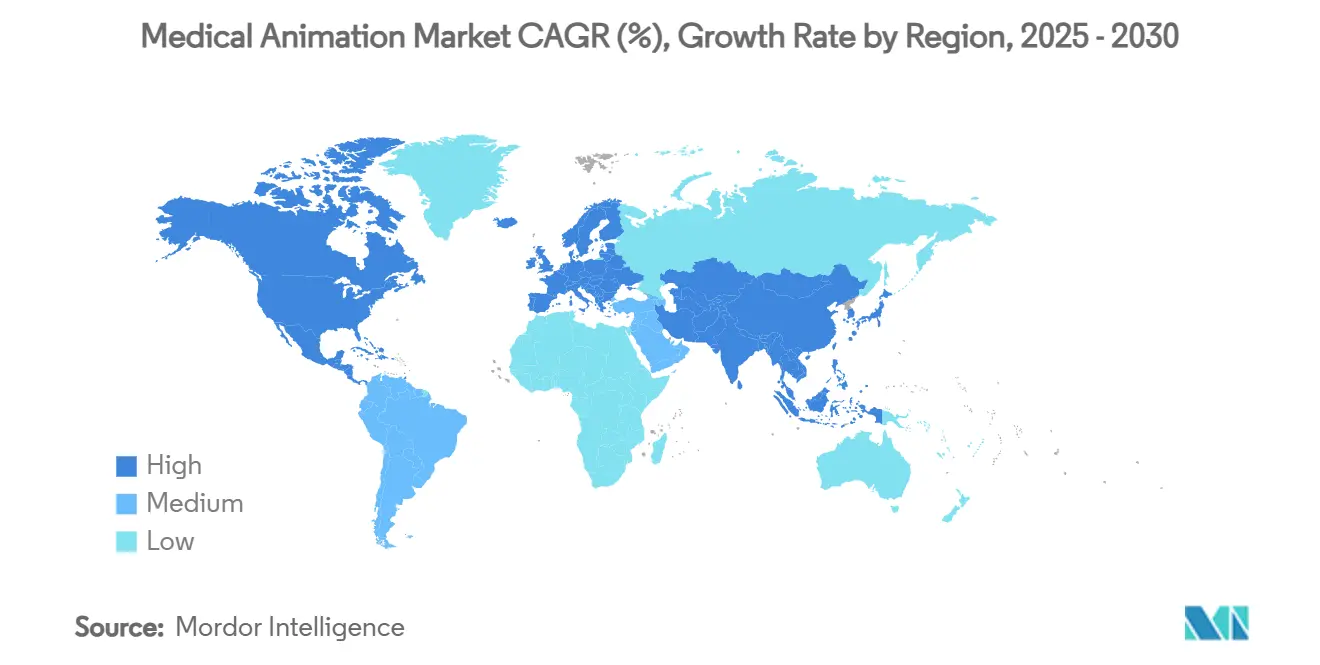

- Par géographie, l'Amérique du Nord détenait 44,6 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 18,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Animation Médicale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de la 3D/4D pour le mécanisme d'action des médicaments et le marketing | +3.50% | Mondial ; plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Demande d'éducation des patients mobile et numérique | +4.20% | Mondial ; dynamique la plus forte en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins de formation chirurgicale pour les maladies complexes | +2.80% | Cœur en Amérique du Nord et en UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovateurs en dispositifs utilisant l'animation pour les dossiers réglementaires | +1.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| L'animation générée par l'IA raccourcit les cycles de production | +1.80% | Mondial ; adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Réalité virtuelle/augmentée avec haptique pour la formation à distance dans les environnements à ressources limitées | +1.70% | Mondial ; accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la 3D/4D pour le Mécanisme d'Action des Médicaments et le Marketing

Les entreprises pharmaceutiques intègrent de plus en plus les visualisations 3D et 4D dans leurs dossiers de soumission pour illustrer des interactions moléculaires complexes, une tendance renforcée par l'approbation pionnière par la FDA d'environ 1 000 dispositifs médicaux activés par l'IA.[1]JAMA Network, "Régulation des dispositifs médicaux activés par l'intelligence artificielle par la FDA," jamanetwork.com Ces récits dynamiques aident les régulateurs à saisir les voies thérapeutiques ciblées, élèvent les campagnes promotionnelles et soutiennent les stratégies d'engagement omnicanal. Les premiers adoptants associent déjà l'imagerie en temps réel à la modélisation prédictive pour personnaliser les vidéos sur les mécanismes d'action des médicaments pour des sous-populations, renforçant la valeur commerciale des visuels à haute granularité. Les studios qui combinent rigueur scientifique et finition cinématographique commandent des marges premium et bénéficient d'une clientèle récurrente de la part des 20 principaux commanditaires pharmaceutiques. À mesure que les biologiques blockbusters se multiplient, la demande d'actifs immersifs centrés sur les mécanismes est appelée à s'intensifier sur les marchés matures et émergents.

Demande d'Éducation des Patients Mobile et Numérique

L'expansion de la télésanté et la pénétration des smartphones poussent les prestataires à intégrer des animations concises et localisées linguistiquement dans les portails patients et les applications de soins. ERemedium, basée en Inde, a démontré que les vidéos 3D délivrées au point de soins peuvent améliorer l'efficacité des consultations et les scores de mémorisation auprès de populations diverses. Des revues systématiques confirment que les explications animées surpassent les brochures statiques en termes de rétention des connaissances et de métriques d'observance.[2]MDPI, "Prédiction de force guidée par l'IA pour les formateurs chirurgicaux en réalité augmentée," mdpi.com Les hôpitaux qui exploitent des systèmes vidéo à code QR, tels que la plateforme QRx de Nucleus Medical Media, rapportent des gains mesurables dans les enquêtes de satisfaction et une réduction des appels de suivi. Ces résultats s'alignent sur les modèles de remboursement basés sur la valeur, encourageant une adoption plus large de la narration fondée sur des preuves dans les contextes développés et à ressources limitées.

Besoins de Formation Chirurgicale pour les Maladies Complexes

La complexité chirurgicale croissante en oncologie, en chirurgie de la colonne vertébrale et en neurologie alimente un passage des cours magistraux aux programmes d'études enrichis en simulation. La suite Wraith-VR de Ghost Productions permet à des chirurgiens géographiquement dispersés de pratiquer des étapes à haut risque de manière collaborative, réduisant les coûts de déplacement et harmonisant les compétences. Des partenaires académiques valident que la répétition immersive réduit les erreurs peropératoires et accélère l'acquisition des compétences, une priorité alors que les praticiens adoptent de nouvelles techniques robotiques et mini-invasives. Des avancées complémentaires telles que les fantômes tissulaires biomimétiques et le retour de force guidé par l'IA complètent les pipelines de formation multimodaux, comblant le fossé entre l'anatomie virtuelle et la nuance tactile. Les fournisseurs capables de regrouper animation réaliste, haptique et analytique sont bien positionnés pour capter une part croissante des budgets institutionnels alloués aux initiatives de sécurité des patients.

Innovateurs en Dispositifs Utilisant l'Animation pour les Dossiers Réglementaires

Les commanditaires de dispositifs de classe III intègrent désormais systématiquement des coupes cinématographiques, des survols en coupe transversale et des simulations de tests de résistance dans les dossiers d'approbation préalable à la mise sur le marché pour étayer les mécanismes de sécurité.[3]Département américain de la Santé et des Services sociaux, "Plan stratégique pour l'intelligence artificielle dans la santé," hhs.gov Par exemple, la visualisation par Ghost Productions de la dynamique de micro-occlusion par mousse de Varithena a fourni aux examinateurs des preuves claires de la fermeture contrôlée des veines, contribuant à un parcours d'approbation plus fluide. Les prototypes animés renforcent également les présentations aux investisseurs et les boîtes à outils d'éducation des chirurgiens, créant un retour sur investissement multicanal sur la dépense initiale de contenu. Alors que le règlement européen sur les dispositifs médicaux et la FDA américaine continuent d'affiner les exigences en matière de données, les entreprises de dispositifs qui intègrent en amont des visuels convaincants peuvent comprimer les cycles d'examen, accélérer les délais de lancement et surpasser leurs concurrents dans des catégories thérapeutiques encombrées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Production Élevés du Contenu Premium | -2.10% | Mondial, avec un impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'Animateurs Médicaux Certifiés | -1.40% | Principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Scepticisme Réglementaire envers les Visuels Synthétiques | -1.80% | Marchés réglementaires d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Risque de Sécurité des Données/Confidentialité des Actifs Cloud | -1.20% | Mondial, avec accent sur les marchés régulés par la HIPAA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Élevés du Contenu Premium

La création de séquences 3D ou 4D rigoureusement validées exige des logiciels spécialisés, des fermes de GPU et des équipes interdisciplinaires comprenant des scientifiques de niveau doctoral. Une animation premium de 60 secondes peut coûter entre 20 000 USD et 150 000 USD, une fourchette qui met à rude épreuve les budgets des petits hôpitaux et des ONG. Les boucles de validation ajoutent des dépenses supplémentaires à mesure que les experts en la matière et les examinateurs réglementaires itèrent sur la précision moléculaire, l'étiquetage et la communication des risques. Bien que le rendu cloud et les outils d'assistance par l'IA réduisent certains frais généraux, la sensibilité aux prix reste aiguë dans les économies émergentes, limitant l'adoption de contenu haute résolution pour les soins courants. Les studios explorent des modèles de services à plusieurs niveaux pour élargir l'accès, mais la barrière des coûts continue de tempérer l'accélération globale du marché.

Pénurie d'Animateurs Médicaux Certifiés

L'Association des Illustrateurs Médicaux accrédite un nombre limité de professionnels possédant à la fois des connaissances biomédicales et des compétences avancées en animation, créant des goulots d'étranglement en matière de talents. La demande pour cette expertise hybride dépasse désormais l'offre, entraînant des files d'attente de projets prolongées et une inflation salariale dans les principaux pôles. Les grands studios atténuent le risque en investissant dans la formation continue et les flux de travail assistés par l'IA, mais le contrôle qualité reste un point de blocage à mesure que les projets s'étendent. Les universités lancent des programmes interdisciplinaires, mais les diplômés mettent des années à acquérir une aisance clinique. Jusqu'à ce que le vivier de talents s'approfondisse, les contraintes de capacité de production persisteront comme un frein tangible au marché de l'animation médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animation : La Domination de la 3D Face à la Disruption de la 4D

L'animation 3D a capturé 44,2 % de la part du marché de l'animation médicale en 2024, soulignant son rôle ancré dans les soumissions réglementaires, les campagnes marketing et les modules d'apprentissage en ligne fondamentaux. La fiabilité, l'agilité sur les dispositifs et le profil de coût du segment en font le choix par défaut lorsque les projets nécessitent une profondeur visuelle sans interactivité en temps réel. Malgré cette domination, les solutions d'imagerie 4D et en temps réel se développent à un TCAC de 19,0 % alors que les cliniciens exigent des visuels synchronisés avec le mouvement pour la planification de la radiothérapie, les évaluations cardio-pulmonaires et le guidage peropératoire.

Les acteurs du marché qui font progresser les pipelines 4D intègrent des captures volumétriques avec des moteurs basés sur la physique pour reproduire la déformation des tissus et la dynamique du flux sanguin en quasi-temps réel. Ces sorties immersives commandent des prix premium et attirent des équipes de R&D multidisciplinaires cherchant à visualiser des données spécifiques aux patients. La segmentation assistée par l'IA accélère l'efficacité des flux de travail, réduisant l'écart de coût entre les livrables 3D et 4D. À mesure que les accélérateurs matériels et les casques de réalité étendue obtiennent une certification clinique, l'adoption de la 4D est appelée à redessiner les frontières concurrentielles sur le marché de l'animation médicale.

Par Application : L'Éducation des Patients Accélère au-delà du Mécanisme d'Action des Médicaments

Les actifs relatifs au mécanisme d'action des médicaments ont conservé leur leadership en termes de revenus avec 37,1 % en 2024, confirmant la dépendance du secteur pharmaceutique à la narration moléculaire concise pour obtenir des approbations et soutenir le marketing omnicanal. Cependant, les modules d'éducation des patients progressent à un TCAC de 18,0 %, portés par des preuves que les animations améliorent les scores de compréhension et les niveaux d'observance dans les environnements de soins basés sur la valeur.

Les payeurs réglementés récompensent désormais les hôpitaux qui déploient des tutoriels multimédias réduisant les réadmissions, incitant les prestataires à acquérir sous licence de vastes bibliothèques de contenu ou à commander des séquences personnalisées tenant compte des nuances linguistiques, d'alphabétisation et culturelles. Parallèlement, les simulations de formation chirurgicale traduisent des procédures complexes en guides visuels étape par étape qui réduisent les erreurs en salle d'opération et accélèrent l'accréditation. Collectivement, ces dynamiques diversifient les sources de revenus au sein du marché de l'animation médicale, encourageant les studios à optimiser leurs pipelines pour la précision à destination des cliniciens et la narration de qualité grand public.

Par Domaine Thérapeutique : Leadership de l'Oncologie avec la Dynamique de l'Orthopédie

L'oncologie représentait 24,9 % de la taille du marché de l'animation médicale en 2024, reflétant le besoin de la discipline de démystifier les schémas thérapeutiques multimodaux impliquant des immunothérapies, une radiothérapie et des biologiques ciblés. Les avancées rapides en médecine personnalisée et en diagnostics compagnons nécessitent des visuels mis à jour qui suivent la stratification des biomarqueurs et les stratégies de dosage adaptatif, maintenant un renouvellement élevé du contenu. L'orthopédie, en revanche, progresse le plus rapidement à un TCAC de 17,0 % alors que la médecine sportive, la fixation des traumatismes et les techniques de remplacement articulaire robotique gagnent du terrain auprès des populations vieillissantes.

La cardiologie exploite l'imagerie 4D pour modéliser les interventions valvulaires et la cartographie électrophysiologique, tandis que la neurologie s'appuie sur une résolution infra-millimétrique pour représenter la stimulation cérébrale profonde ou les voies de résection tumorale. Les segments de chirurgie dentaire et esthétique adoptent des animations au fauteuil pour gérer les attentes et stimuler l'acceptation des cas. Chaque niche thérapeutique valorise la fidélité, mais les enveloppes budgétaires et la cadence des cas d'utilisation varient, poussant les studios à élaborer des stratégies d'actifs modulaires pour servir le large éventail de la demande du marché de l'animation médicale.

Par Utilisateur Final : La Croissance Académique Défie la Domination des Sciences de la Vie

Les entreprises des sciences de la vie ont généré 41,0 % des revenus de 2024 en intégrant des animations dans la découverte, le développement clinique et les campagnes de marque. Les contrats de services complets avec les 20 principaux groupes pharmaceutiques regroupent souvent des vidéos sur les mécanismes, des présentations aux investisseurs et des stands de congrès dans des cadres pluriannuels. Les instituts académiques et de recherche, cependant, affichent un TCAC robuste de 16,2 %, stimulé par la numérisation des programmes d'études, les subventions interdisciplinaires et les partenariats avec les technologies éducatives tels que l'acquisition en 2025 par Cengage Group de la bibliothèque de 24 000 actifs de Visible Body sur cengage.com.

Les hôpitaux et les cliniques s'appuient sur des animations au point de soins pour réduire les temps de consultation et documenter le consentement éclairé, tandis que les fabricants de dispositifs commandent des présentations détaillées pour la formation et la surveillance post-commercialisation. Les entités médico-légales et juridiques complètent la demande avec des reconstructions haute fidélité pour les expositions en salle d'audience. À mesure que l'apprentissage à distance et la télémédecine se normalisent, l'appétit de chaque cohorte pour un contenu évolutif et prêt à être mis à jour soutient l'expansion régulière du marché de l'animation médicale.

Analyse Géographique

La part de revenus de 44,6 % de l'Amérique du Nord en 2024 reflète l'écosystème profond des sciences de la vie de la région, un climat de remboursement favorable et un programme réglementaire favorable à l'IA. Les orientations itératives de la FDA sur les dispositifs d'apprentissage automatique encouragent les innovateurs à soumettre des dossiers de preuves riches en animations, renforçant les pipelines des studios locaux. Les centres médicaux académiques élèvent la demande intérieure en intégrant des cours basés sur la réalité virtuelle dans les cadres de compétences, tandis que les producteurs canadiens et mexicains co-développent de plus en plus de projets pour des publics bilingues.

L'Asie-Pacifique s'accélère à un TCAC de 18,5 % jusqu'en 2030, alimentée par les modernisations hospitalières, les investissements dans les technologies éducatives et la participation croissante aux essais cliniques. ERemedium en Inde illustre l'évolutivité des bibliothèques d'éducation des patients servies dans le cloud sur des marchés multilingues. Les gouvernements provinciaux chinois financent des laboratoires de réalité étendue au sein des hôpitaux universitaires, tandis que le Japon et la Corée du Sud exploitent leurs bases technologiques établies pour être pionniers dans les simulateurs à retour haptique. Des viviers de talents compétitifs en termes de coûts permettent aux studios régionaux de capter des travaux externalisés de clients pharmaceutiques mondiaux, élargissant la capacité de production du marché de l'animation médicale.

L'Europe maintient une croissance régulière grâce à de solides pôles pharmaceutiques et à des programmes de recherche paneuropéens qui imposent une diffusion en libre accès. Des spécialistes allemands tels que SigmaCollect proposent un design de mouvement cinématographique pour les conférences biotechnologiques, tandis que des start-ups nordiques associent l'animation à la réalité augmentée pour rationaliser la formation à l'implantation de dispositifs. Le Moyen-Orient et l'Afrique enregistrent des gains progressifs liés aux développements des cités médicales et aux programmes de résidence financés par des bourses, et l'Amérique du Sud se positionne comme un pôle de contenu nearshore, notamment pour les actifs en langues espagnole et portugaise. Sur tous les continents, les collaborations transfrontalières, les flux de travail à distance et le rendu cloud convergent pour élargir l'empreinte collective du marché de l'animation médicale.

Paysage Concurrentiel

Le marché de l'animation médicale présente une concentration modérée, les studios leaders — Random42, Ghost Productions et Nucleus Medical Media — s'appuyant sur des talents scientifiques, des pipelines propriétaires et des relations pharmaceutiques de longue date pour fidéliser leur clientèle. Chacun dispose de directeurs médicaux internes qui supervisent la conformité et garantissent la véracité anatomique, les différenciant des agences d'animation généralistes. Les entreprises de niveau intermédiaire se taillent des niches en cardiologie, en orthopédie ou dans les dossiers de dispositifs, tandis que les boutiques spécialisées se concentrent sur la localisation multilingue ou les microsites d'apprentissage en ligne interactifs.

Le leadership technologique est essentiel. Le Wraith-VR de Ghost Productions combine le rendu en temps réel avec la collaboration multi-utilisateurs, positionnant l'entreprise à la frontière de la simulation chirurgicale. Random42 intègre des simulations de particules pilotées par l'IA pour illustrer l'administration de nanothérapeutiques, tandis que des nouveaux venus tels que GenBio AI automatisent la modélisation au niveau des organes pour raccourcir les délais de pré-production. L'activité de fusions et acquisitions s'intensifie ; l'acquisition de Visible Body par Cengage Group signale que les grands fournisseurs de technologies éducatives et de logiciels considèrent les bibliothèques d'animation comme des actifs stratégiques pouvant être réutilisés dans les programmes d'études, le marketing et la formation en entreprise.

L'intensité concurrentielle est susceptible d'augmenter à mesure que les studios mondiaux exploitent la main-d'œuvre offshore, que les algorithmes d'IA banalisent la création d'actifs de base et que les hôpitaux internalisent les tâches d'animation simples. Pourtant, les barrières restent élevées pour la narration scientifique premium, où la surveillance réglementaire et la confiance des cliniciens exigent une expertise accréditée. Les studios qui adoptent des flux de travail hybrides — combinant l'IA générative, la collaboration cloud et une révision par les pairs rigoureuse — sont les mieux positionnés pour capter une valeur incrémentale dans un marché de l'animation médicale en expansion.

Leaders du Secteur de l'Animation Médicale

Random42 Scientific Communication

Infuse Medical

Hybrid Medical Animation

Ghost Productions

Scientific Animations

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Institut Wyss a annoncé des avancées en modélisation moléculaire assistée par l'IA intégrant des outils d'animation de qualité cinématographique pour la découverte de médicaments contre le coronavirus.

- Avril 2025 : GenBio AI a lancé la Phase 1 de sa plateforme Organisme Numérique, comprenant six modèles multi-échelles pour la simulation rapide de thérapies.

- Août 2024 : Ghost Productions a mis en évidence le passage vers la visualisation 3D pour le guidage peropératoire et la recherche interdisciplinaire.

- Juillet 2025 : Nucleus Medical Media a déployé son système vidéo QRx, intégrant des animations liées par code QR avec des analyses CRM.

Portée du Rapport Mondial sur le Marché de l'Animation Médicale

| Animation 2D |

| Animation 3D |

| Imagerie 4D / Temps Réel |

| Animation Flash |

| Mécanisme d'Action des Médicaments |

| Éducation des Patients |

| Formation Chirurgicale |

| Animation Moléculaire et Cellulaire |

| Soins d'Urgence et Autres Applications |

| Oncologie |

| Cardiologie |

| Dentaire |

| Chirurgie Plastique / Cosméceutique |

| Orthopédie |

| Neurologie |

| Autres |

| Entreprises des Sciences de la Vie |

| Fabricants de Dispositifs Médicaux |

| Hôpitaux et Cliniques |

| Instituts Académiques et de Recherche |

| Entités Médico-légales et Juridiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Animation | Animation 2D | |

| Animation 3D | ||

| Imagerie 4D / Temps Réel | ||

| Animation Flash | ||

| Par Application | Mécanisme d'Action des Médicaments | |

| Éducation des Patients | ||

| Formation Chirurgicale | ||

| Animation Moléculaire et Cellulaire | ||

| Soins d'Urgence et Autres Applications | ||

| Par Domaine Thérapeutique | Oncologie | |

| Cardiologie | ||

| Dentaire | ||

| Chirurgie Plastique / Cosméceutique | ||

| Orthopédie | ||

| Neurologie | ||

| Autres | ||

| Par Utilisateur Final | Entreprises des Sciences de la Vie | |

| Fabricants de Dispositifs Médicaux | ||

| Hôpitaux et Cliniques | ||

| Instituts Académiques et de Recherche | ||

| Entités Médico-légales et Juridiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'animation médicale d'ici 2030 ?

Le marché de l'animation médicale devrait atteindre 1,39 milliard USD d'ici 2030 sur la base d'un TCAC de 21,5 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait surpasser les autres régions avec un TCAC de 18,5 %, portée par les investissements dans la santé numérique et l'expansion des programmes d'enseignement médical.

Pourquoi les animations d'éducation des patients gagnent-elles du terrain ?

Des études montrent que le contenu animé améliore la compréhension et l'observance, s'alignant sur les incitations aux soins basés sur la valeur et réduisant les coûts de réadmission.

Comment les outils d'IA influencent-ils les délais de production ?

Les algorithmes génératifs automatisent la modélisation et le rendu, réduisant les cycles de production de plusieurs mois à quelques semaines tout en préservant la rigueur scientifique.

Quel type d'animation connaît la croissance la plus rapide ?

Les solutions d'imagerie 4D et en temps réel se développent à un TCAC de 19,0 %, reflétant la demande de visuels synchronisés avec le mouvement pour la planification et la formation.

Quel est le principal obstacle freinant l'expansion du marché ?

Les coûts de production élevés pour un contenu premium scientifiquement validé restent un frein majeur, en particulier pour les hôpitaux et les ONG des marchés émergents.

Dernière mise à jour de la page le: