Taille et Part du Marché des Revêtements Anti-salissures Marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 2.60 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Anti-salissures Marins par Mordor Intelligence

La taille du Marché des Revêtements Anti-salissures Marins devrait progresser de 2,05 milliards USD en 2025 et 2,13 milliards USD en 2026 à 2,60 milliards USD d'ici 2031, enregistrant un CAGR de 4,08 % entre 2026 et 2031. Cette expansion globale reflète une forte demande liée aux livraisons de navires neufs en Asie-Pacifique, à l'augmentation des travaux de réparation sur une flotte marchande vieille de 22,4 ans en moyenne, et à la tarification premium des formulations nano-hybrides qui réduisent la consommation de carburant en maintenant les coques plus lisses sur de plus longues périodes. Les déroutements en mer Rouge en 2024-2025 ont augmenté les tonnes-milles moyennes et exposé les navires à des biomes plus chauds, raccourcissant la durée de vie effective des revêtements et augmentant les volumes de remplacement malgré une croissance seulement modeste du commerce maritime. Les copolymères auto-polissants à base de cuivre ancrent toujours le marché des revêtements anti-salissures marins car les armateurs font confiance à leur efficacité, mais les plafonds réglementaires sur le lessivage du cuivre et la volatilité des prix de l'oxyde cuivreux accélèrent la migration vers les silicones à libération contrôlée, les hybrides au graphène et les systèmes auto-cicatrisants. L'intensité concurrentielle a augmenté alors que les acteurs établis s'intègrent en amont dans la synthèse de résines pour sécuriser les matières premières, tandis que des formulateurs de niche ciblent les fondations d'éoliennes offshore et les filets d'aquaculture où les solutions non toxiques commandent des primes.

Points Clés du Rapport

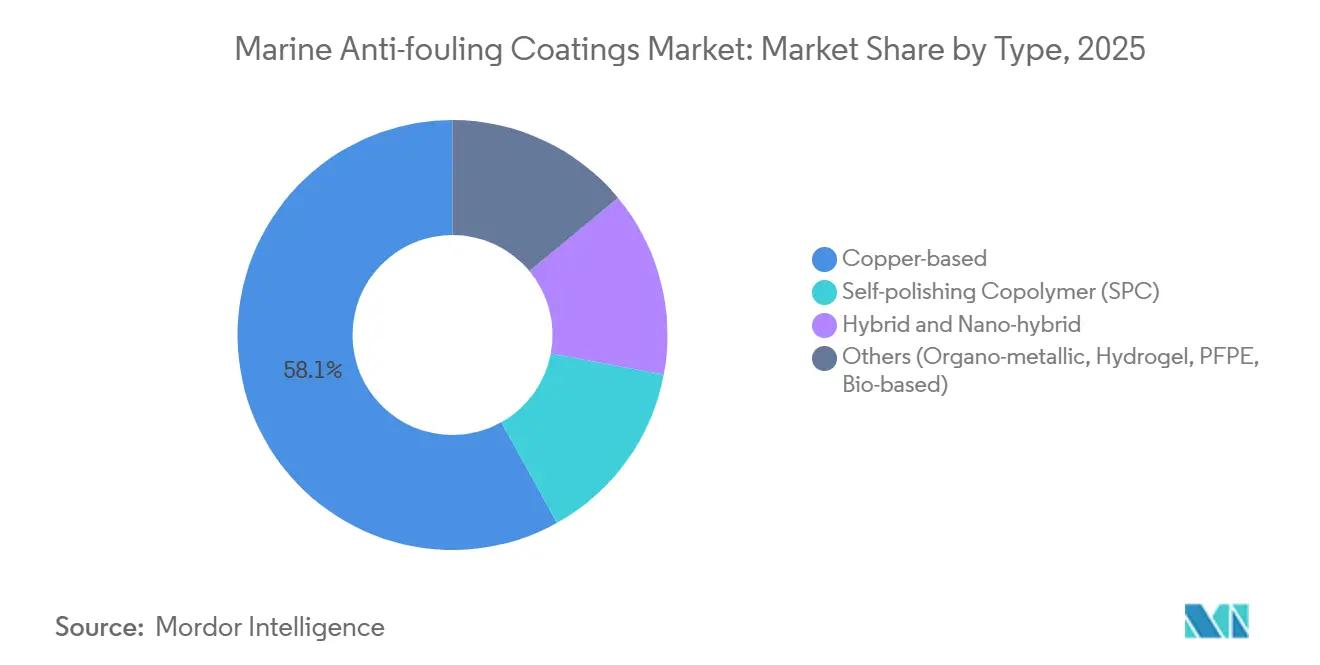

- Par type, les revêtements à base de cuivre ont dominé avec 58,08 % de la part du marché des revêtements anti-salissures marins en 2025, tandis que les variantes hybrides et nano-hybrides ont affiché le CAGR le plus rapide à 4,76 % jusqu'en 2031.

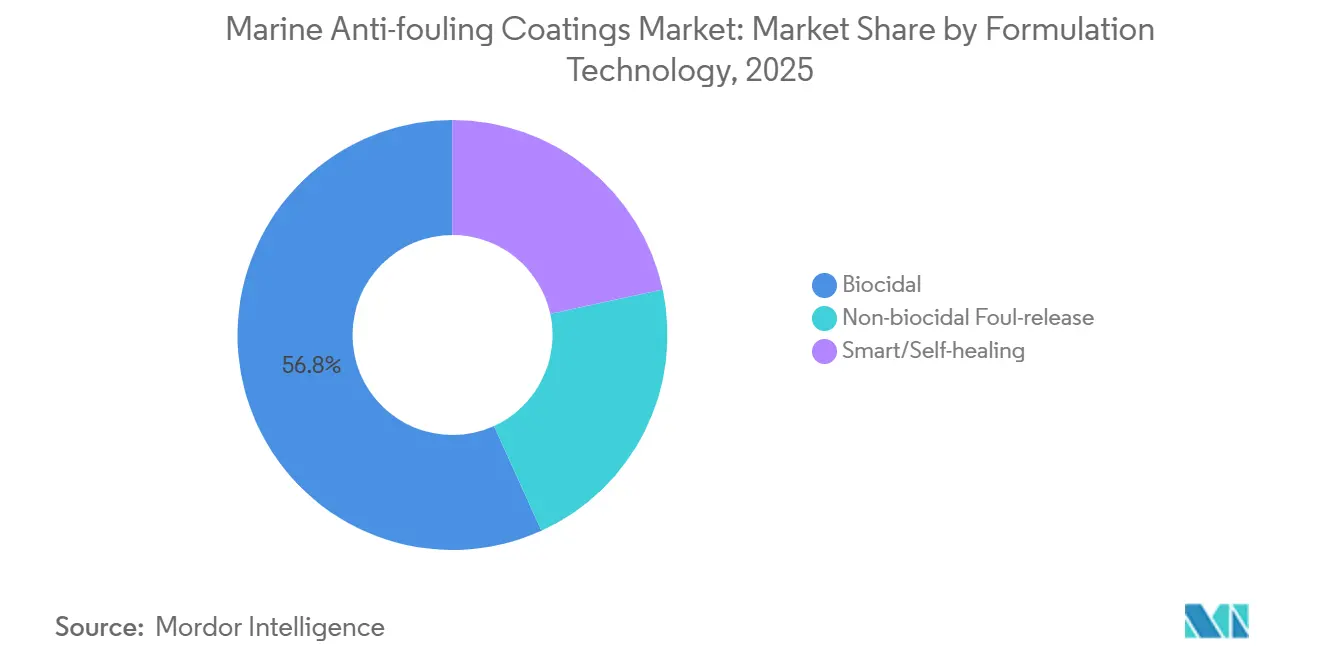

- Par technologie de formulation, les revêtements biocides représentaient 56,78 % de la taille du marché des revêtements anti-salissures marins en 2025 ; les revêtements intelligents et auto-cicatrisants enregistrent le CAGR prévisionnel le plus élevé à 5,02 % jusqu'en 2031.

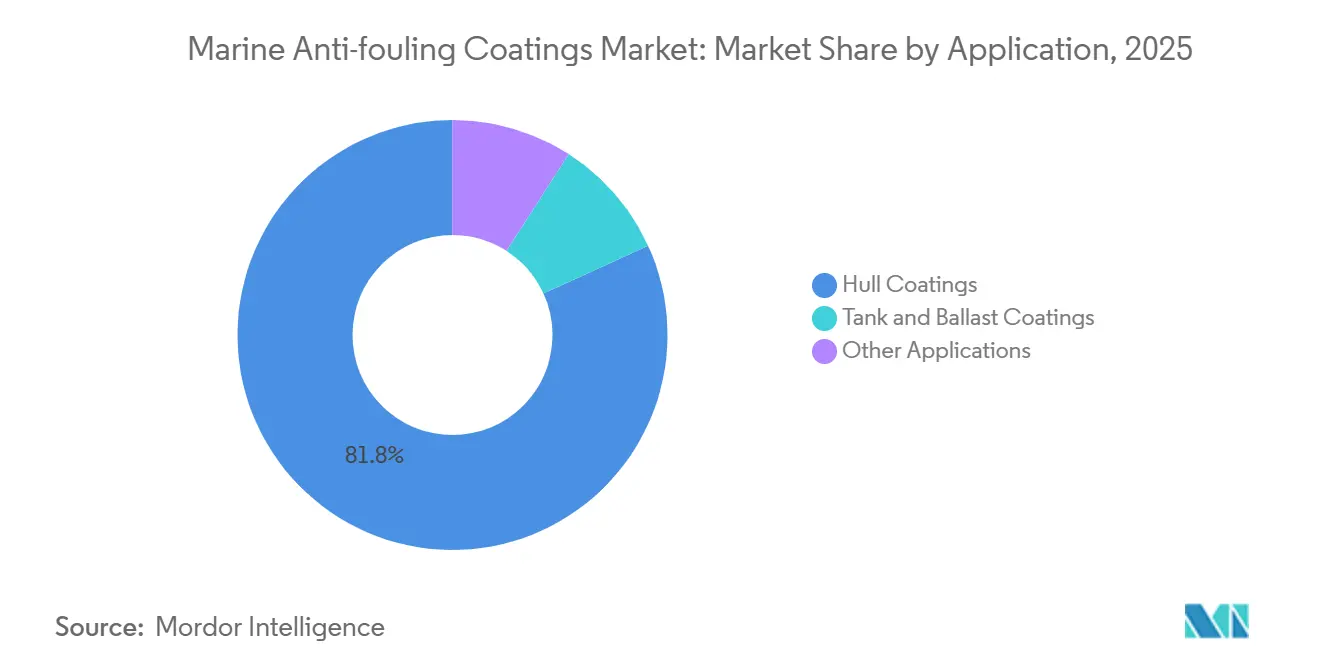

- Par application, les revêtements de coque représentaient 81,82 % de la taille du marché des revêtements anti-salissures marins en 2025 et progressent à un CAGR de 4,91 % jusqu'en 2031.

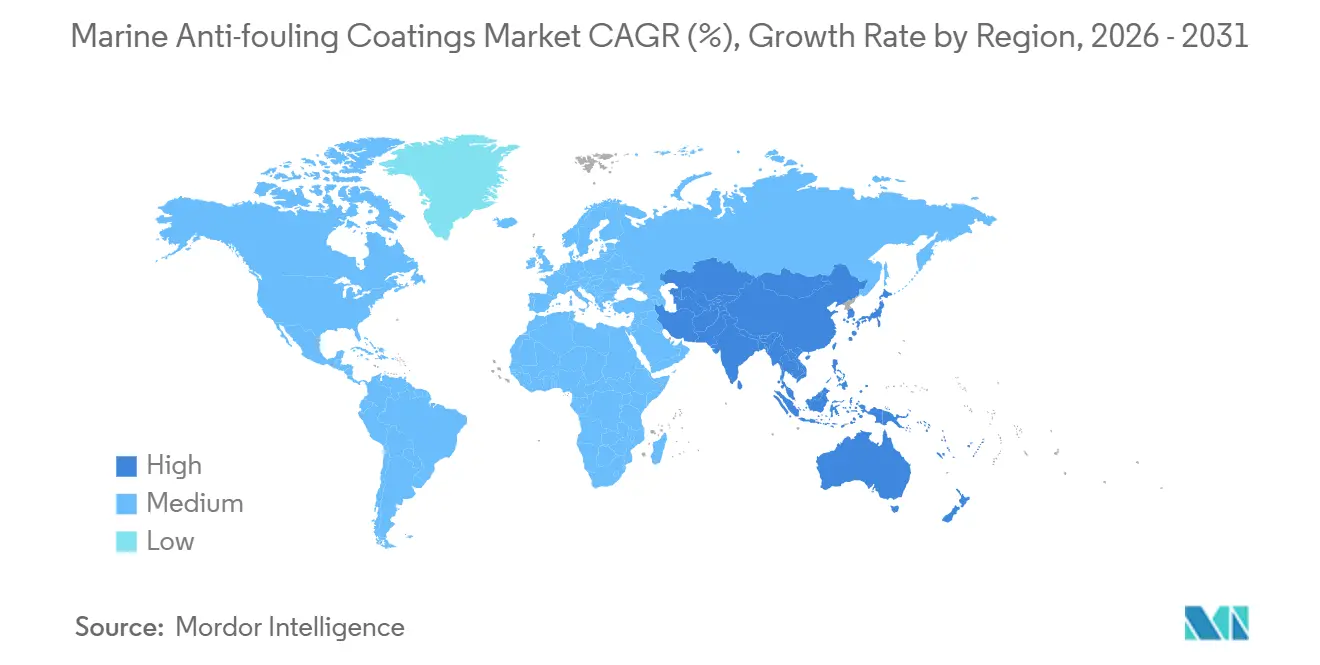

- Par géographie, l'Asie-Pacifique représentait 68,90 % des revenus en 2025 et devrait progresser à un CAGR de 4,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Anti-salissures Marins

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide du Commerce Maritime Mondial | +1.2% | Mondial, avec concentration sur les routes commerciales Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Augmentation des Activités de Réparation et de Maintenance des Navires | +0.9% | Mondial, particulièrement en Amérique du Nord et en Europe en raison du vieillissement des flottes | Long terme (≥ 4 ans) |

| Expansion de la Capacité de Construction Navale Asiatique | +1.1% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Augmentation de la Production de Bateaux de Plaisance et de Paquebots de Croisière | +0.4% | Amérique du Nord et Europe, demande émergente au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande de Revêtements Furtifs Compatibles avec les Sonars Militaires | +0.3% | Amérique du Nord, Europe, Asie-Pacifique (programmes de modernisation navale) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide du Commerce Maritime Mondial

Les déroutements de conteneurs autour du Cap de Bonne-Espérance en 2025 ont allongé les voyages Asie-Europe de 3 500 milles nautiques et augmenté les tonnes-milles de 6 % alors que les volumes de fret n'ont progressé que de 0,5 %. Une exposition prolongée à des eaux plus chaudes accélère la fixation des balanes, réduisant la durée de service des copolymères auto-polissants de 60 à 48 mois et entraînant des mises en cale sèche non programmées. Les opérateurs ont répondu par une stratégie de revêtement à deux niveaux qui charge fortement en cuivre pendant les 18 premiers mois puis superpose des couches de finition à libération contrôlée, augmentant les dépenses par coque de 15 % à 20 % mais évitant la pénalité de carburant de 40 % liée à un encrassement sévère. Le passage vers des porte-conteneurs ultra-larges de 24 000 EVP augmente la surface revêtue plus vite que la capacité de fret, soutenant la croissance des volumes sur le marché des revêtements anti-salissures marins[1]Conférence des Nations Unies sur le Commerce et le Développement, "Perspectives du Transport par Conteneurs 2025," unctad.org. La diversification des routes commerciales, notamment les routes intra-asiatiques, distribue la demande de réparation vers des hubs à Singapour, Dubaï et Santos, augmentant les opportunités de mélange en flux tendu pour les fournisseurs.

Augmentation des Activités de Réparation et de Maintenance des Navires

L'âge moyen de la flotte a atteint 22,4 ans en 2024, le plus élevé depuis deux décennies, après que les armateurs ont différé la démolition face à la hausse des prix des navires neufs. Les coques plus anciennes souffrent de la formation de micro-fissures qui imposent des retouches tous les 30 à 36 mois, doublant effectivement la demande adressable pour les revêtements de réparation. Les chantiers chinois et d'Asie du Sud-Est ont capturé 60 % des travaux de réparation mondiaux en 2024-2025, permettant aux formulateurs de pré-positionner les stocks et d'offrir des ajustements de teneur en cuivre adaptés aux futures régions de navigation. Les carburants à teneur en soufre plus élevée brûlés dans les moteurs anciens accélèrent la corrosion dans les réservoirs de ballast, étendant les besoins en anti-salissures au-delà des coques extérieures. Ces dynamiques soutiennent des cycles de remplacement durables qui sous-tendent le marché des revêtements anti-salissures marins même lorsque les livraisons de navires neufs augmentent.

Expansion de la Capacité de Construction Navale Asiatique

La Chine a livré 54,6 % du tonnage mondial en 2024 et le carnet de commandes de 120 milliards USD de la Corée du Sud s'étend jusqu'en 2035, ancrant la domination régionale. Les contrats de navires neufs incluent les revêtements, et les chantiers signent des accords d'approvisionnement pluriannuels avec deux ou trois grands acteurs pour sécuriser les prix et le service technique. Les navires éco-conçus répondant à la Phase 3 de l'Indice de Conception pour l'Efficacité Énergétique de l'Organisation Maritime Internationale favorisent les revêtements nano-hybrides qui réduisent la rugosité de coque de 5 % et la consommation de carburant de 3 % à 4 %, justifiant des primes de 25 % à 30 %. Les chantiers émergents au Vietnam et en Indonésie se concentrent sur les navires de taille moyenne où la rapidité de livraison est primordiale, ouvrant des parts pour les formulateurs régionaux. Collectivement, la capacité asiatique maintient le marché des revêtements anti-salissures marins ancré en Asie-Pacifique pour la prochaine décennie.

Augmentation de la Production de Bateaux de Plaisance et de Paquebots de Croisière

La production américaine et européenne de bateaux de plaisance représentait 70 % des unités mondiales en 2025, portée par le tourisme côtier et la propriété privée. Les carnets de commandes de paquebots de croisière ont atteint 60 navires avec des livraisons concentrées en 2026-2027, chacun spécifiant des revêtements combinant esthétique et résistance à l'encrassement. Les marinas en Californie et en Méditerranée plafonnent le ruissellement de cuivre, orientant les embarcations de plaisance vers des systèmes silicone à libération contrôlée malgré des intervalles de maintenance plus courts. Les revêtements transparents aux sonars pour les dômes sonar navals s'alignent sur les acquisitions de frégates et de corvettes, faisant croître cette niche de 8 % à 10 % par an. Bien que plus faibles en volume, les segments loisirs et défense élèvent les prix de vente moyens sur le marché des revêtements anti-salissures marins.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions Strictes des Biocides | -0.6% | Europe, Amérique du Nord, avec adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des Prix de l'Oxyde Cuivreux | -0.4% | Mondial, avec un impact aigu en Asie-Pacifique en raison de la concentration de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Adoption Accélérée des Robots de Nettoyage de Coque Sans Revêtement | -0.3% | Europe et Amérique du Nord initialement, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Strictes des Biocides

La Convention AFS, désormais ratifiée par 95 États, restreint le rejet de cuivre, tandis que l'UE a réduit les limites de lessivage de 200 μg cm² jour⁻¹ à 150 μg cm² jour⁻¹ en 2024, forçant la reformulation ou le retrait des peintures à haute teneur en cuivre. La Californie impose des plafonds encore plus stricts, interdisant effectivement les revêtements à forte charge dans les ports de plaisance. Les alternatives non biocides à libération contrôlée coûtent 40 % à 60 % de plus et ajoutent deux à trois jours aux calendriers de cale sèche, comprimant les budgets[2]Agence Européenne des Produits Chimiques, "Renouvellement de la Substance Active Cuivre 2024," echa.europa.eu . Les armateurs opérant à l'échelle mondiale doivent se conformer aux règles les plus strictes ou gérer des stocks régionaux, les deux augmentant la complexité. La trajectoire réglementaire accélère la superposition hybride où un primaire biocide mince est placé sous une couche de finition en silicone, mais les essais en mer pluriannuels ralentissent l'adoption à grande échelle.

Volatilité des Prix de l'Oxyde Cuivreux

Les prix de l'oxyde cuivreux ont fluctué de 30 % entre le premier trimestre 2024 et le troisième trimestre 2025 après des perturbations dans les mines chiliennes et des retards dans les fonderies indonésiennes. Les grands acteurs couvrent la moitié de leurs besoins mais ajustent tout de même leurs prix catalogue trimestriellement, tandis que les petites entreprises ont vu leurs marges se réduire de 200 à 300 points de base en 2025, entraînant une consolidation. La hausse des coûts du cuivre pousse les acheteurs vers des alternatives biosourcées, mais les rendements actuels des biopolymères restent loin d'une échelle commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Cuivre Résiste Tandis que les Hybrides Progressent

Les revêtements à base de cuivre détenaient 58,08 % de la part du marché des revêtements anti-salissures marins en 2025 et dominent toujours les spécifications des navires neufs car leur coût de 8 à 12 USD par litre est inférieur à celui des nano-hybrides et offre une protection éprouvée sur cinq ans. Les revêtements hybrides et nano-hybrides affichent un CAGR de 4,76 % jusqu'en 2031, les chantiers cherchant à différer le premier recouvrage de deux ou trois ans et les régulateurs réduisant progressivement le lessivage du cuivre. La taille du marché des revêtements anti-salissures marins pour les hybrides se développe donc plus rapidement que pour les produits cuivreux traditionnels, soutenue par des nanoparticules de graphène ou de silice qui réduisent la friction de 20 % à 30 % et diminuent les factures de carburant.

Les formulations avancées — zwitterioniques, hydrogel, PFPE et matrices biosourcées — occupent des niches petites mais stratégiques telles que les navires de recherche polaires et les monopieux d'éoliennes offshore où la tolérance zéro à la toxicité est primordiale. Le PFPE fait face à des restrictions potentielles liées aux PFAS à partir de 2028, tandis que les peintures biosourcées coûtent 50 % à 70 % de plus et durent 24 à 36 mois, limitant l'adoption à court terme. Néanmoins, les dépôts de brevets pour ces alternatives ont augmenté de 40 % en 2024-2025, signalant un engagement en matière de R&D parmi les principaux fournisseurs.

Par Technologie de Formulation : Prédominance des Biocides Face à l'Innovation Intelligente

Les peintures biocides détenaient 56,78 % de la part du marché des revêtements anti-salissures marins en 2025, ancrées par des avantages de coût et la familiarité des armateurs. Les systèmes non biocides à libération contrôlée se développent dans les régions qui limitent le cuivre ou sur les navires naviguant à plus de 15 nœuds où le flux hydrodynamique détache les organismes, mais l'application exige des surfaces impeccables, limitant l'utilisation aux navires neufs et aux remises en état complètes par sablage.

Les revêtements intelligents et auto-cicatrisants progressent à un CAGR de 5,02 % grâce à des microcapsules intégrées qui libèrent des agents cicatrisants en cas de dommage, prolongeant la durée de vie à 72 mois et réduisant les mises en cale sèche non programmées de 30 % lors des essais de 2025. Les jumeaux numériques de Wärtsilä intègrent désormais les lectures de capteurs avec les données de performance des revêtements, permettant aux armateurs de planifier la maintenance uniquement lorsque la traînée dépasse les seuils, un service qui améliore la réalisation de valeur sur l'ensemble du marché des revêtements anti-salissures marins.

Par Application : La Domination des Coques Reflète le Risque d'Encrassement

Les revêtements de coque représentaient 81,82 % de la taille du marché des revêtements anti-salissures marins en 2025 et devraient croître à un CAGR de 4,91 % jusqu'en 2031 en raison des pénalités de traînée qui peuvent augmenter la consommation de carburant de 15 % sur un cycle de cinq ans. Les armateurs passent à des couches plus minces de 200 à 250 microns tous les 36 mois plutôt qu'à des films plus épais tous les 60 mois, renforçant la demande annuelle en volume même lorsque les intervalles de service se resserrent.

Les revêtements de réservoirs et de ballast sont en retrait car les armateurs différent les travaux intérieurs jusqu'aux visites spéciales de 15 ans, privilégiant les anticorrosifs époxy plutôt que les anti-salissures sauf si les navires naviguent en eaux saumâtres. Les fondations d'éoliennes offshore et les filets d'aquaculture constituent le sous-segment à la croissance la plus rapide, tirant parti des nano-hybrides qui prolongent les cycles d'inspection de trois à cinq ans et respectent les plafonds de rejet dans les fjords et les zones côtières.

Analyse Géographique

L'Asie-Pacifique contrôlait 68,90 % de la part du marché des revêtements anti-salissures marins en 2025 et affichera un CAGR de 4,66 % jusqu'en 2031, ancré par l'activité des chantiers chinois et sud-coréens et par les hubs de réparation à Singapour, Busan et Shanghai. Le carnet de commandes de transporteurs de GNL de la Corée du Sud et les constructions spécialisées du Japon exigent des revêtements nano-hybrides premium répondant aux objectifs de l'Indice de Conception pour l'Efficacité Énergétique. Le programme d'incitation de 3 milliards USD de l'Inde pour stimuler la construction navale ajoutera des volumes supplémentaires à partir de 2028.

L'Amérique du Nord présente des tendances bifurquées : les règles sans cuivre en Californie poussent les bateaux de plaisance vers les silicones à libération contrôlée, tandis que les navires hauturiers utilisent encore des copolymères auto-polissants biocides. Les revêtements furtifs de la Marine américaine créent une niche à haute valeur mais classifiée. L'Europe applique les limites de cuivre les plus strictes au monde dans la Baltique et la Méditerranée, stimulant la demande de superposition hybride et de systèmes robotisés de nettoyage de coque qui prolongent la durée de vie des revêtements.

L'Amérique du Sud et le Moyen-Orient et l'Afrique se développent grâce au pétrole et au gaz offshore, à l'expansion des ports à conteneurs et au transport maritime intra-régional. Les FPSO de pré-sel du Brésil utilisent des revêtements à double fonction résistant à l'exposition aux hydrocarbures et à l'encrassement avec des primes de 50 % à 70 %. Les hubs de cale sèche à Dubaï et Fujairah attirent les travaux de réparation mondiaux grâce à leurs avantages en termes de coûts et de délais d'exécution, tandis que les chantiers navals africains naissants mélangent localement des matières premières importées pour les barges fluviales et les flottes de pêche.

Paysage Concurrentiel

Le marché des revêtements anti-salissures marins est modérément concentré. Les cinq premiers fournisseurs — Akzo Nobel, Hempel, Jotun, PPG Industries et Chugoku Marine Paints — représentent 50 % à 55 % des revenus mondiaux, laissant de la place aux challengers régionaux. Les grands acteurs co-développent des composés cuivreux avec des mineurs, exploitent des plateformes de surveillance de coque et naviguent dans plus de 50 régimes réglementaires, érigeant des barrières pour les nouveaux entrants. Les dépôts de brevets pour le graphène, les formulations zwitterioniques et les matrices bio-inspirées ont augmenté de 40 % durant 2024-2025, soulignant une course à la commercialisation d'alternatives non toxiques avant la prochaine révision des biocides par l'Organisation Maritime Internationale en 2028.

Les spécialistes régionaux ciblent les navires de navigation intérieure, les filets d'aquaculture et les bateaux de plaisance où la personnalisation prime sur l'échelle. Les alliances de jumeaux numériques — HullSkater de Jotun avec la Solution d'Opérations de Flotte de Wärtsilä — offrent un nettoyage prédictif qui prolonge la durée de vie des revêtements de 20 % à 30 % et justifie des prix de vente plus élevés. Une consolidation est attendue car la volatilité des prix du cuivre et les tests réglementaires coûtant plusieurs millions de dollars favorisent les acteurs intégrés verticalement avec une distribution mondiale.

Leaders du Secteur des Revêtements Anti-salissures Marins

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

Jotun A/S

Chugoku Marine Paints, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : La société suédoise de biotechnologie I-Tech AB a signé un Protocole d'Accord avec Guangdong Havey Advanced Materials Technology Co., Ltd. (Havey) pour collaborer au développement de matériaux anti-salissures de nouvelle génération à haute performance pour les revêtements marins. Le partenariat visait à combiner l'ingrédient bio-répulsif Selektope d'I-Tech avec les liants de résine biodégradable avancés de Havey.

- Mars 2024 : PPG Industries Inc. a lancé le PPG NEXEON 810, un revêtement marin anti-salissures sans cuivre. Il a été conçu pour améliorer les performances des navires, réduire les émissions et soutenir les initiatives de durabilité.

Périmètre du Rapport sur le Marché Mondial des Revêtements Anti-salissures Marins

Les revêtements anti-salissures sont un type de revêtement appliqué sur la couche extérieure (côté bord) de la coque d'un navire ou d'un bateau pour empêcher la croissance d'organismes subaquatiques qui se fixent à la coque et peuvent nuire aux performances et à la durabilité du navire et rendre son déplacement plus difficile. Il agit également comme une barrière contre la corrosion sur les coques métalliques qui peuvent se dégrader et affaiblir le métal ou améliorer l'écoulement de l'eau le long de la coque d'un navire de pêche.

Le marché des revêtements anti-salissures marins est segmenté par type, technologie de formulation, application et géographie. Par type, le marché est segmenté en revêtements à base de cuivre, copolymère auto-polissant, hybride et nano-hybride, et autres (organo-métallique, hydrogel, PFPE, biosourcé). Par technologie de formulation, le marché est segmenté en biocide, non biocide à libération contrôlée, et intelligent/auto-cicatrisant. Par application, le marché est segmenté en revêtements de coque, revêtements de réservoirs et de ballast, et autres applications (structures offshore, aquaculture et actifs de voies navigables intérieures). Le rapport couvre également la taille du marché et les prévisions pour les revêtements anti-salissures marins dans 23 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| À base de cuivre |

| Copolymère auto-polissant |

| Hybride et nano-hybride |

| Autres (organo-métallique, hydrogel, PFPE, biosourcé) |

| Biocide |

| Non biocide à libération contrôlée |

| Intelligent/auto-cicatrisant |

| Revêtements de coque |

| Revêtements de réservoirs et de ballast |

| Autres applications (structures offshore, aquaculture et actifs de voies navigables intérieures) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Vietnam | |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Qatar | |

| Nigéria | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | À base de cuivre | |

| Copolymère auto-polissant | ||

| Hybride et nano-hybride | ||

| Autres (organo-métallique, hydrogel, PFPE, biosourcé) | ||

| Par Technologie de Formulation | Biocide | |

| Non biocide à libération contrôlée | ||

| Intelligent/auto-cicatrisant | ||

| Par Application | Revêtements de coque | |

| Revêtements de réservoirs et de ballast | ||

| Autres applications (structures offshore, aquaculture et actifs de voies navigables intérieures) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Vietnam | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Qatar | ||

| Nigéria | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des revêtements anti-salissures marins ?

La taille du marché des revêtements anti-salissures marins s'établit à 2,13 milliards USD en 2026 et devrait progresser à un CAGR de 4,08 %, portant la valeur à 2,60 milliards USD d'ici 2031.

Quelle région est en tête de la demande de revêtements anti-salissures ?

L'Asie-Pacifique représente 68,90 % des revenus de 2025 et restera le plus grand consommateur jusqu'en 2031.

Quel type de produit détient la plus grande part de marché ?

Les formulations à base de cuivre conservent la plus grande part à 58,08 % des revenus de 2025.

Quelle technologie connaît la croissance la plus rapide ?

Les revêtements intelligents et auto-cicatrisants affichent le CAGR prévisionnel le plus rapide à 5,02 % alors que les armateurs adoptent des stratégies de maintenance par jumeaux numériques.

Dernière mise à jour de la page le: