Marktgröße und Marktanteil für marine Antifouling-Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 2.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 4.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für marine Antifouling-Beschichtungen von Mordor Intelligence

Die Marktgröße für marine Antifouling-Beschichtungen wird voraussichtlich von USD 2,05 Milliarden im Jahr 2025 und USD 2,13 Milliarden im Jahr 2026 auf USD 2,60 Milliarden bis 2031 anwachsen, was einem CAGR von 4,08 % zwischen 2026 und 2031 entspricht. Das übergeordnete Wachstum spiegelt die starke Nachfrage aus Neubauten von Schiffen im Asien-Pazifik-Raum, den steigenden Reparaturarbeiten an einer 22,4 Jahre alten Handelsflotte sowie die Premiumpreise für Nano-Hybrid-Chemikalien wider, die den Kraftstoffverbrauch senken, indem sie die Rümpfe über längere Zeiträume glatter halten. Die Umleitungen durch das Rote Meer in den Jahren 2024–2025 erhöhten die durchschnittlichen Tonnenmeilen und setzten Schiffe wärmeren Biomen aus, was die effektive Lebensdauer der Beschichtungen verkürzte und das Ersatzvolumen steigerte, obwohl das Wachstum im Seehandel nur moderat war. Kupferbasierte selbstpolierende Copolymere bilden nach wie vor das Rückgrat des Marktes für marine Antifouling-Beschichtungen, da Schiffseigner ihrer Wirksamkeit vertrauen; regulatorische Obergrenzen für die Kupferauswaschung und volatile Kupfer(I)-oxid-Preise beschleunigen jedoch die Migration hin zu Fouling-Release-Silikonen, Graphen-Hybriden und selbstheilenden Systemen. Die Wettbewerbsintensität ist gestiegen, da etablierte Anbieter vorwärts in die Harzsynthese integrieren, um Rohstoffe zu sichern, während Nischenformulierungsunternehmen Offshore-Windkraftfundamente und Aquakulturnetze anvisieren, wo nicht-toxische Lösungen Premiumpreise erzielen.

Wichtigste Erkenntnisse des Berichts

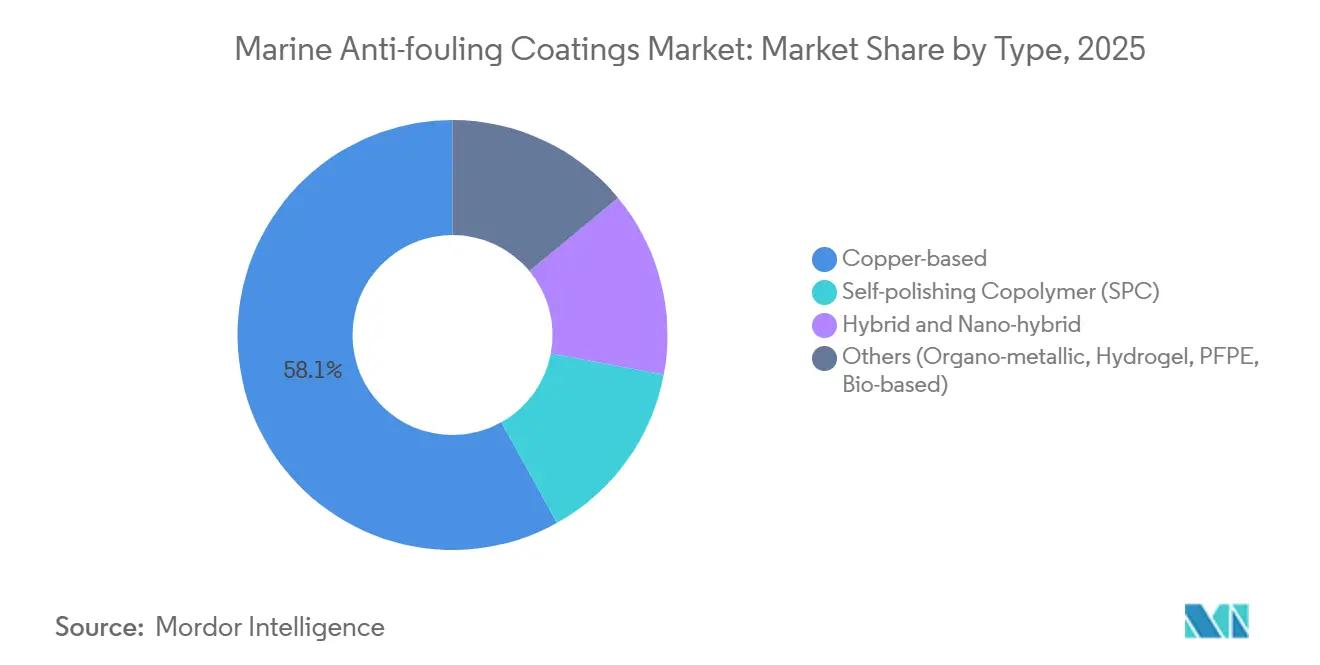

- Nach Typ führten kupferbasierte Produkte mit einem Marktanteil von 58,08 % im Markt für marine Antifouling-Beschichtungen im Jahr 2025, während Hybrid- und Nano-Hybrid-Varianten mit dem schnellsten CAGR von 4,76 % bis 2031 wuchsen.

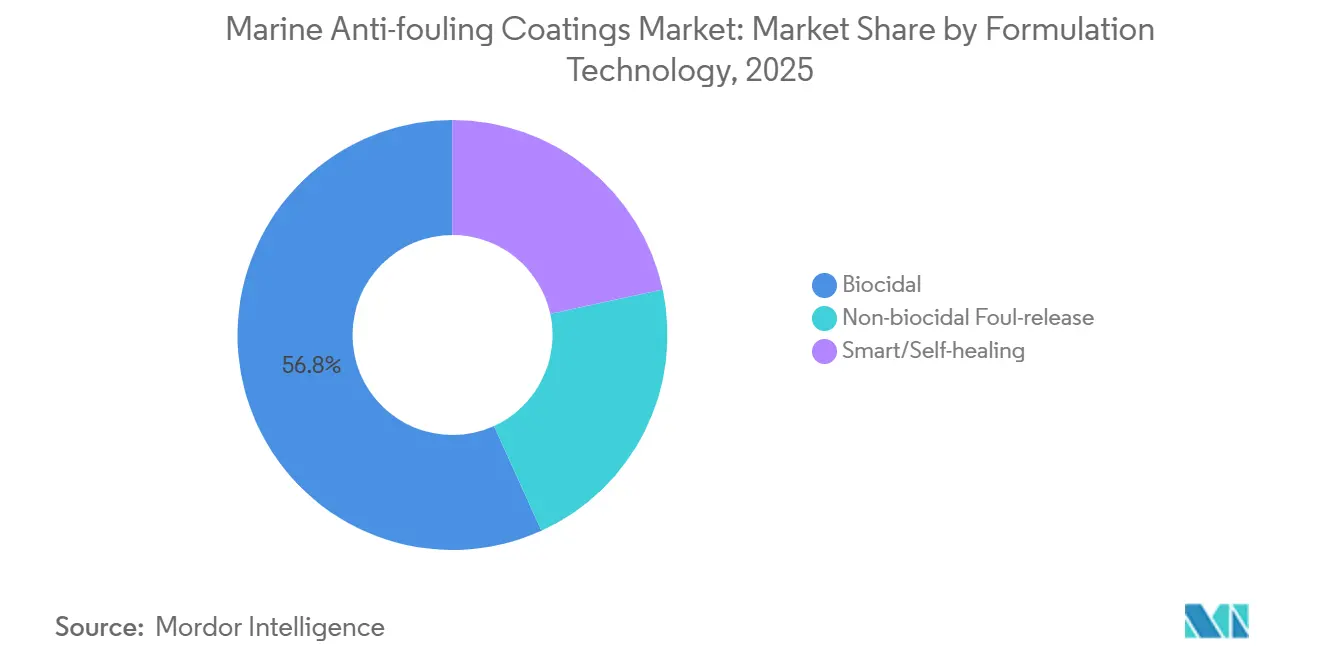

- Nach Formulierungstechnologie entfielen auf biozide Produkte 56,78 % des Marktvolumens für marine Antifouling-Beschichtungen im Jahr 2025; intelligente und selbstheilende Beschichtungen verzeichnen den höchsten prognostizierten CAGR von 5,02 % bis 2031.

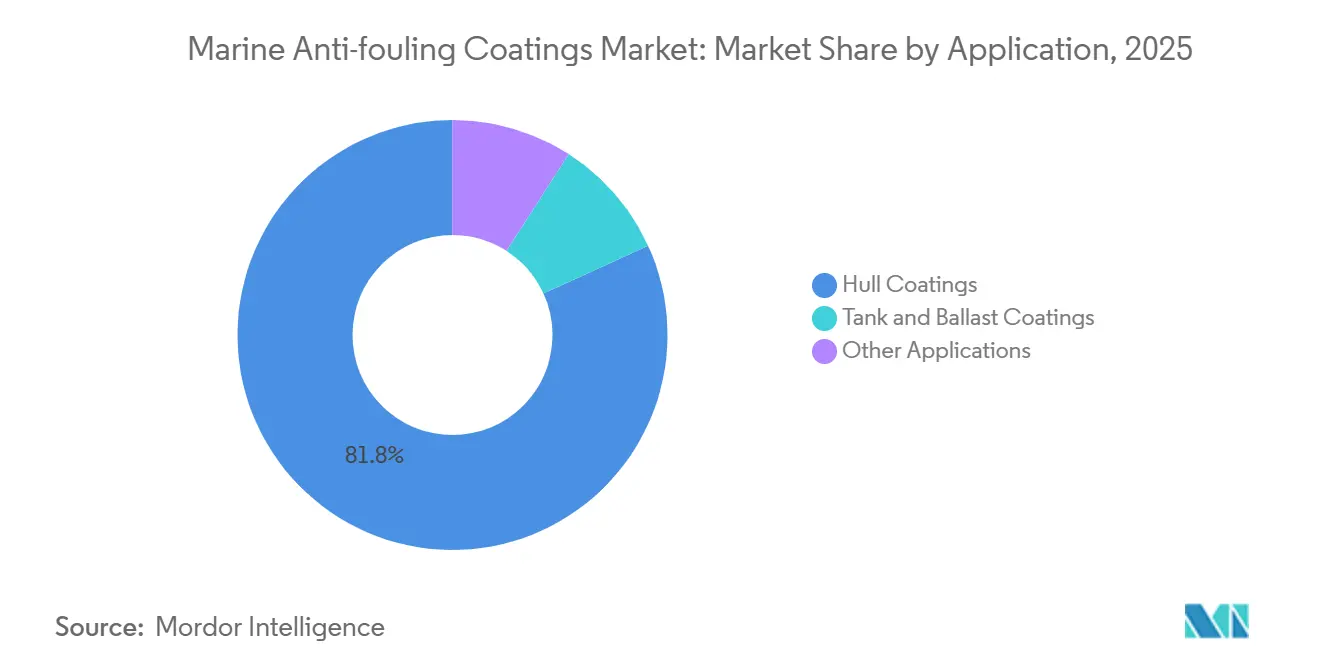

- Nach Anwendung entfielen auf Rumpfbeschichtungen 81,82 % des Marktvolumens für marine Antifouling-Beschichtungen im Jahr 2025, und sie wachsen mit einem CAGR von 4,91 % bis 2031.

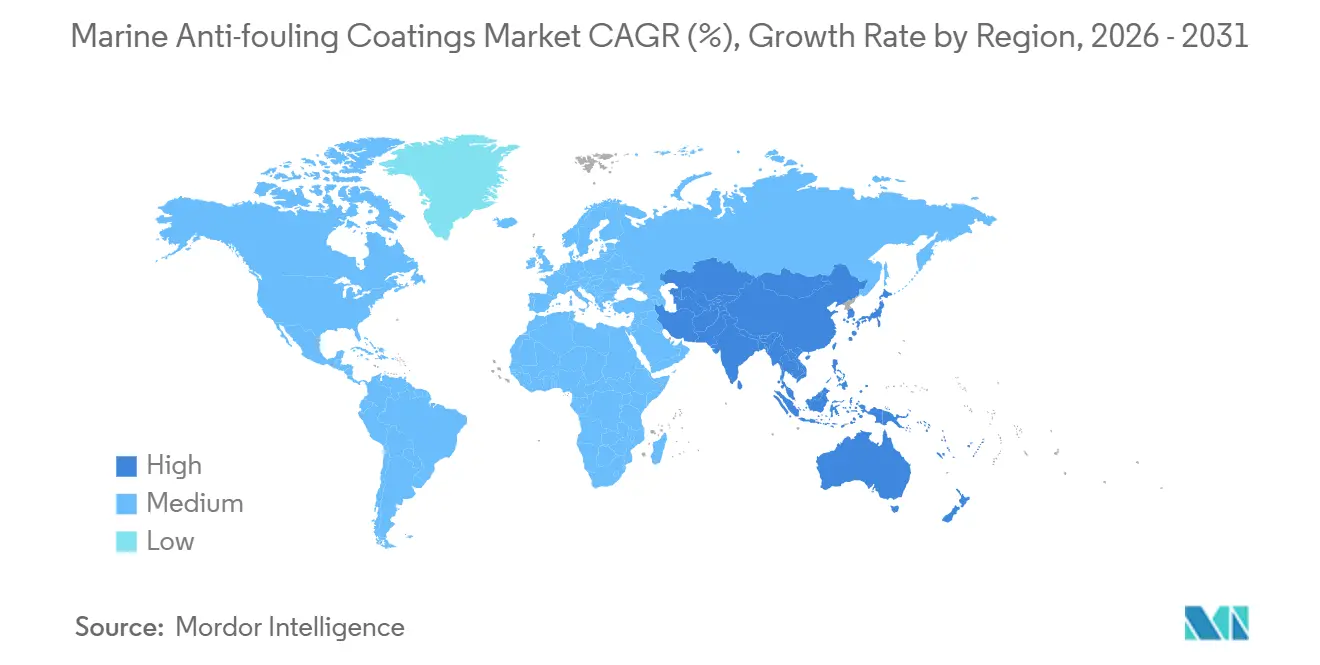

- Nach Geografie dominierte Asien-Pazifik mit 68,90 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 4,66 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für marine Antifouling-Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum im globalen Seehandel | +1.2% | Global, mit Schwerpunkt auf Asien-Pazifik und Handelsrouten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Schiffsreparaturen und Wartungsaktivitäten | +0.9% | Global, insbesondere Nordamerika und Europa aufgrund alternder Flotten | Langfristig (≥ 4 Jahre) |

| Ausbau der asiatischen Schiffbaukapazitäten | +1.1% | Kernregion Asien-Pazifik (China, Südkorea, Japan), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Produktion von Freizeitbooten und Kreuzfahrtschiffen | +0.4% | Nordamerika und Europa, aufkommende Nachfrage im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach militärischen sonarverträglichen Tarnbeschichtungen | +0.3% | Nordamerika, Europa, Asien-Pazifik (Marinemodernsierungsprogramme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum im globalen Seehandel

Die Umleitung von Containerschiffen um das Kap der Guten Hoffnung im Jahr 2025 verlängerte die Asien-Europa-Routen um 3.500 Seemeilen und steigerte die Tonnenmeilen um 6 %, obwohl das Frachtvolumen nur um 0,5 % wuchs. Die längere Exposition gegenüber wärmeren Gewässern beschleunigt die Ansiedlung von Seepocken, verkürzt die Lebensdauer selbstpolierender Copolymere von 60 auf 48 Monate und veranlasst ungeplante Trockendockungen. Betreiber reagierten mit einer zweigliedrigen Beschichtungsstrategie, die in den ersten 18 Monaten stark auf Kupfer setzt und dann Fouling-Release-Deckschichten aufträgt, was die Ausgaben pro Rumpf um 15 %–20 % erhöht, aber die 40%ige Kraftstoffstrafe bei starkem Bewuchs vermeidet. Der Trend zu 24.000-TEU-Ultragroßcontainerschiffen vergrößert die beschichtete Oberfläche schneller als die Frachtkapazität und sichert das Volumenwachstum im Markt für marine Antifouling-Beschichtungen[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Ausblick auf die Containerschifffahrt 2025," unctad.org. Die Diversifizierung der Handelsrouten, insbesondere innerasiatische Routen, verteilt die Reparaturnachfrage auf Knotenpunkte in Singapur, Dubai und Santos und schafft mehr Just-in-time-Mischungsmöglichkeiten für Lieferanten.

Zunehmende Schiffsreparaturen und Wartungsaktivitäten

Das durchschnittliche Flottenalter erreichte 2024 mit 22,4 Jahren den höchsten Stand seit zwei Jahrzehnten, nachdem Eigner die Verschrottung angesichts hoher Neubaupreise aufgeschoben hatten. Ältere Rümpfe leiden unter Mikrorissbildung, die Nachbesserungen alle 30–36 Monate erzwingt und die adressierbare Nachfrage nach Reparaturbeschichtungen effektiv verdoppelt. Chinesische und südostasiatische Werften übernahmen 2024–2025 60 % der weltweiten Reparaturarbeiten, was es Formulierungsunternehmen ermöglichte, Lagerbestände vorzupositionieren und kupfergehaltangepasste Angebote für künftige Handelsregionen zu unterbreiten. Schwefelreichere Kraftstoffe, die in älteren Motoren verbrannt werden, beschleunigen die Korrosion in Ballasttanks und erweitern den Antifouling-Bedarf über die Außenrümpfe hinaus. Diese Dynamiken stützen anhaltende Ersatzzyklen, die den Markt für marine Antifouling-Beschichtungen auch dann untermauern, wenn die Neubaulieferungen steigen.

Ausbau der asiatischen Schiffbaukapazitäten

China lieferte 2024 54,6 % der weltweiten Tonnage, und das Auftragsbuch Südkoreas im Wert von USD 120 Milliarden reicht bis 2035 und untermauert die regionale Dominanz. Neubauverträge bündeln Beschichtungen, und Werften schließen mehrjährige Lieferverträge mit zwei oder drei Großanbietern ab, um Preise und technischen Service zu sichern. Ökodesign-Schiffe, die den IMO-Energieeffizienz-Designindex Phase 3 erfüllen, bevorzugen Nano-Hybrid-Beschichtungen, die die Rumpfrauheit um 5 % und den Kraftstoffverbrauch um 3 %–4 % reduzieren, was Aufpreise von 25 %–30 % rechtfertigt. Aufstrebende Werften in Vietnam und Indonesien konzentrieren sich auf mittelgroße Schiffe, bei denen die Liefergeschwindigkeit entscheidend ist, was regionalen Formulierungsunternehmen Marktanteile eröffnet. Insgesamt hält die asiatische Kapazität den Markt für marine Antifouling-Beschichtungen für das nächste Jahrzehnt in Asien-Pazifik verankert.

Steigende Produktion von Freizeitbooten und Kreuzfahrtschiffen

Die US-amerikanische und europäische Freizeitbootproduktion machte 2025 70 % der weltweiten Einheiten aus, angetrieben durch Küstentourismus und Privateigentum. Die Auftragsbücher für Kreuzfahrtschiffe stiegen auf 60 Schiffe mit Lieferungen, die sich auf 2026–2027 konzentrieren, wobei jedes Schiff Beschichtungen spezifiziert, die Ästhetik mit Bewuchsschutz verbinden. Marinas in Kalifornien und im Mittelmeerraum begrenzen den Kupferabfluss und lenken Freizeitfahrzeuge trotz kürzerer Wartungsintervalle hin zu Silikonbeschichtungen mit Fouling-Release-Eigenschaften. Sonartransparente Beschichtungen für marine Sonarkuppeln reihen sich in Fregatte- und Korvettenbeschaffungen ein und lassen diese Nische um 8 %–10 % pro Jahr wachsen. Obwohl das Volumen geringer ist, erhöhen die Freizeit- und Verteidigungssegmente die durchschnittlichen Verkaufspreise im gesamten Markt für marine Antifouling-Beschichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Biozidverbote | -0.6% | Europa, Nordamerika, mit schrittweiser Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Kupfer(I)-oxid-Preise | -0.4% | Global, mit akuten Auswirkungen in Asien-Pazifik aufgrund der Konzentration der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Einsatz von Rumpfreinigungsrobotern ohne Beschichtung | -0.3% | Zunächst Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Biozidverbote

Das AFS-Übereinkommen, das inzwischen von 95 Staaten ratifiziert wurde, schränkt die Kupferfreisetzung ein, während die EU die Auswaschgrenzwerte 2024 von 200 μg cm² Tag⁻¹ auf 150 μg cm² Tag⁻¹ gesenkt hat, was kupferreiche Farben zur Neuformulierung oder zum Marktaustritt zwingt. Kalifornien setzt noch strengere Obergrenzen durch und verbietet de facto hochbeladene Beschichtungen in Freizeithäfen. Nicht-biozide Fouling-Release-Alternativen kosten 40 %–60 % mehr und verlängern die Trockendockzeiten um zwei bis drei Tage, was die Budgets belastet[2]Europäische Chemikalienagentur, "Erneuerung des aktiven Stoffes Kupfer 2024," echa.europa.eu. Eigner, die weltweit operieren, müssen nach den strengsten Vorschriften spezifizieren oder regionale Lagerbestände verwalten, was beides die Komplexität erhöht. Der regulatorische Kurs beschleunigt die hybride Schichtung, bei der eine dünne biozide Grundierung unter einer Silikondeckschicht liegt, aber mehrjährige Seeerprobungen verlangsamen die Massenadoption.

Volatilität der Kupfer(I)-oxid-Preise

Die Kupfer(I)-oxid-Preise schwankten zwischen Q1 2024 und Q3 2025 um 30 %, nachdem chilenische Minenunterbrechungen und indonesische Schmelzverzögerungen auftraten. Großanbieter sichern die Hälfte ihres Bedarfs ab, passen die Listenpreise aber dennoch vierteljährlich an, während kleinere Unternehmen 2025 Margenrückgänge von 200–300 Basispunkten verzeichneten, was zur Konsolidierung führte. Hohe Kupferkosten treiben Käufer zu biobasierten Alternativen, doch die aktuellen Biopolymer-Erträge sind noch weit von der kommerziellen Skalierung entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kupfer bleibt dominant, während Hybride aufholen

Kupferbasierte Produkte hielten 2025 einen Marktanteil von 58,08 % im Markt für marine Antifouling-Beschichtungen und dominieren weiterhin die Neubau-Spezifikationen, da ihre Kosten von USD 8–12 pro Liter unter denen von Nano-Hybriden liegen und einen bewährten Fünfjahresschutz bieten. Hybrid- und Nano-Hybrid-Beschichtungen verzeichnen bis 2031 einen CAGR von 4,76 %, da Werften die erste Neubeschichtung um zwei oder drei Jahre hinauszögern wollen und Regulierungsbehörden die Kupferauswaschung weiter einschränken. Das Marktvolumen für marine Antifouling-Beschichtungen bei Hybriden wächst daher schneller als bei herkömmlichen Kupferprodukten, unterstützt durch Graphen- oder Siliziumdioxid-Nanopartikel, die die Reibung um 20 %–30 % reduzieren und Kraftstoffkosten senken.

Fortschrittliche Chemikalien – zwitterionische, Hydrogel-, PFPE- und biobasierte Matrices – besetzen kleine, aber strategische Nischen wie polare Forschungsschiffe und Offshore-Windkraftmonopfähle, wo absolute Nicht-Toxizität entscheidend ist. PFPE steht ab 2028 vor möglichen PFAS-Beschränkungen, während biobasierte Farben 50 %–70 % mehr kosten und 24–36 Monate halten, was die kurzfristige Akzeptanz begrenzt. Dennoch stiegen die Patentanmeldungen für diese Alternativen 2024–2025 um 40 %, was das F&E-Engagement führender Anbieter signalisiert.

Nach Formulierungstechnologie: Biozide Marktführerschaft gegenüber intelligenter Innovation

Biozide Farben hielten 2025 einen Marktanteil von 56,78 % im Markt für marine Antifouling-Beschichtungen, gestützt durch Kostenvorteile und die Vertrautheit der Eigner. Nicht-biozide Fouling-Release-Systeme wachsen in Regionen, die Kupfer einschränken, oder auf Schiffen, die mit mehr als 15 Knoten fahren, wo der hydrodynamische Fluss Organismen abschert; die Anwendung erfordert jedoch makellose Oberflächen, was die Nutzung auf Neubauten und vollständige Strahlreinigungsüberholungen beschränkt.

Intelligente und selbstheilende Systeme wachsen mit einem CAGR von 5,02 %, gestützt durch eingebettete Mikrokapseln, die bei Beschädigung Heilmittel freisetzen, die Lebensdauer auf 72 Monate verlängern und ungeplante Trockendockungen in Versuchen 2025 um 30 % reduzieren. Digitale Zwillinge von Wärtsilä integrieren nun Sensordaten mit Beschichtungsleistungsdaten, sodass Eigner Wartungen nur dann planen können, wenn der Strömungswiderstand über Schwellenwerte steigt – ein Service, der die Wertrealisierung im gesamten Markt für marine Antifouling-Beschichtungen steigert.

Nach Anwendung: Rumpfdominanz spiegelt Bewuchsrisiko wider

Rumpfbeschichtungen machten 2025 81,82 % des Marktvolumens für marine Antifouling-Beschichtungen aus und werden bis 2031 voraussichtlich mit einem CAGR von 4,91 % wachsen, da Strömungswiderstandsstrafen den Kraftstoffverbrauch über einen Fünfjahreszyklus um 15 % erhöhen können. Eigner wechseln zu dünneren Schichten von 200–250 Mikrometern alle 36 Monate statt zu schwereren Filmen alle 60 Monate, was die jährliche Volumennachfrage stärkt, auch wenn sich die Wartungsintervalle verkürzen.

Tank- und Ballastbeschichtungen hinken hinterher, da Eigner Innenarbeiten bis zu den 15-jährigen Sonderbesichtigungen aufschieben und Epoxid-Korrosionsschutzmittel gegenüber Antifouling bevorzugen, es sei denn, Schiffe fahren in Brackwasser. Offshore-Windkraftfundamente und Aquakulturnetze bilden das am schnellsten wachsende Teilsegment und nutzen Nano-Hybride, die die Inspektionszyklen von drei auf fünf Jahre verlängern und die Einleitungsobergrenzen in Fjorden und Küstengebieten einhalten.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 68,90 % des Marktanteils für marine Antifouling-Beschichtungen und wird bis 2031 einen CAGR von 4,66 % verzeichnen, gestützt durch chinesische und südkoreanische Werftaktivitäten sowie Reparaturknotenpunkte in Singapur, Busan und Shanghai. Der LNG-Träger-Auftragsrückstand Südkoreas und die Spezialbauten Japans erfordern hochwertige Nano-Hybrid-Beschichtungen, die die Ziele des Energieeffizienz-Designindex erfüllen. Indiens USD 3 Milliarden schweres Anreizprogramm zur Förderung des Schiffbaus wird ab 2028 zusätzliche Volumina generieren.

Nordamerika zeigt gespaltene Trends: Kupferfreie Vorschriften in Kalifornien drängen Freizeitboote zu Silikonbeschichtungen mit Fouling-Release-Eigenschaften, während Hochseeschiffe weiterhin biozide selbstpolierende Copolymere einsetzen. Die Tarnbeschichtungen der US-Marine schaffen eine hochwertige, aber klassifizierte Nische. Europa setzt die weltweit strengsten Kupfergrenzen in der Ostsee und im Mittelmeer durch und fördert die Nachfrage nach hybrider Schichtung und robotergestützten Rumpfreinigungssystemen, die die Beschichtungslebensdauer verlängern.

Südamerika sowie der Nahe Osten und Afrika wachsen durch Offshore-Öl und -Gas, die Expansion von Containerhäfen und den innerregionalen Schiffsverkehr. Brasiliens Vor-Salz-FPSOs verwenden Doppelfunktionsbeschichtungen, die Kohlenwasserstoff- und Bewuchsexposition bei Aufpreisen von 50 %–70 % standhalten. Trockendockknotenpunkte in Dubai und Fudschaira ziehen globale Reparaturarbeiten aufgrund von Kosten- und Abwicklungsvorteilen an, während aufstrebende afrikanische Werften importierte Rohstoffe lokal für Flussbargen und Fischereiflotten verarbeiten.

Wettbewerbslandschaft

Der Markt für marine Antifouling-Beschichtungen ist mäßig konzentriert. Die fünf größten Anbieter – Akzo Nobel, Hempel, Jotun, PPG Industries und Chugoku Marine Paints – kontrollieren 50 %–55 % des weltweiten Umsatzes und lassen Raum für regionale Herausforderer. Großanbieter entwickeln Kupferverbindungen gemeinsam mit Bergbauunternehmen, betreiben Rumpfüberwachungsplattformen und navigieren durch mehr als 50 Regulierungsregime, was Markteintrittsbarrieren für neue Wettbewerber errichtet. Patentanmeldungen für Graphen-, zwitterionische und bioinspirierte Matrices stiegen 2024–2025 um 40 %, was einen Wettlauf um die Kommerzialisierung nicht-toxischer Alternativen vor der nächsten IMO-Biozidüberprüfung 2028 unterstreicht.

Regionale Spezialisten zielen auf Binnenschiffe, Aquakulturnetze und Freizeitboote ab, wo Individualisierung Skaleneffekte überwiegt. Digitale-Zwilling-Allianzen – Jotuns HullSkater mit Wärtsiläs Flottenoperationslösung – bieten vorausschauende Reinigung, die die Beschichtungslebensdauer um 20 %–30 % verlängert und höhere Verkaufspreise rechtfertigt. Konsolidierung wird erwartet, da Kupferpreisvolatilität und millionenschwere Regulierungstests vertikal integrierte Akteure mit globalem Vertrieb begünstigen.

Marktführer im Bereich marine Antifouling-Beschichtungen

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

Jotun A/S

Chugoku Marine Paints, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Das schwedische Biotechnologieunternehmen I-Tech AB unterzeichnete eine Absichtserklärung (MoU) mit Guangdong Havey Advanced Materials Technology Co., Ltd. (Havey), um gemeinsam an der Entwicklung von Antifouling-Materialien der nächsten Generation mit hoher Leistung für marine Beschichtungen zu arbeiten. Die Partnerschaft zielte darauf ab, I-Techs Selektope-Bioabweisungswirkstoff mit Haveys fortschrittlichen biologisch abbaubaren Harzbindemitteln zu kombinieren.

- März 2024: PPG Industries Inc. brachte das PPG NEXEON 810 auf den Markt, eine kupferfreie Antifouling-Marinebeschichtung. Es wurde entwickelt, um die Schiffsleistung zu verbessern, Emissionen zu reduzieren und Nachhaltigkeitsinitiativen zu unterstützen.

Umfang des globalen Marktberichts für marine Antifouling-Beschichtungen

Antifouling-Beschichtungen sind eine Art von Beschichtung, die auf die äußere (außenbords liegende) Schicht des Rumpfes eines Schiffes oder Bootes aufgetragen wird, um das Wachstum von Unterwasserorganismen zu verhindern, die sich am Rumpf festsetzen und die Leistung und Haltbarkeit des Schiffes beeinträchtigen sowie die Fortbewegung erschweren können. Sie wirkt auch als Korrosionsschutzbarriere auf Metallrümpfen, die das Metall zersetzen und schwächen können, oder verbessert den Wasserfluss am Rumpf eines Fischereifahrzeugs.

Der Markt für marine Antifouling-Beschichtungen ist nach Typ, Formulierungstechnologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in kupferbasiert, selbstpolierendes Copolymer, Hybrid und Nano-Hybrid sowie Sonstige (organometallisch, Hydrogel, PFPE, biobasiert) unterteilt. Nach Formulierungstechnologie ist der Markt in biozid, nicht-biozides Fouling-Release-System und intelligent/selbstheilend unterteilt. Nach Anwendung ist der Markt in Rumpfbeschichtungen, Tank- und Ballastbeschichtungen sowie sonstige Anwendungen (Offshore-Strukturen, Aquakultur und Binnenwasserstraßenanlagen) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für marine Antifouling-Beschichtungen in 23 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kupferbasiert |

| Selbstpolierendes Copolymer (SPC) |

| Hybrid und Nano-Hybrid |

| Sonstige (organometallisch, Hydrogel, PFPE, biobasiert) |

| Biozid |

| Nicht-biozides Fouling-Release-System |

| Intelligent/Selbstheilend |

| Rumpfbeschichtungen |

| Tank- und Ballastbeschichtungen |

| Sonstige Anwendungen (Offshore-Strukturen, Aquakultur und Binnenwasserstraßenanlagen) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Katar | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kupferbasiert | |

| Selbstpolierendes Copolymer (SPC) | ||

| Hybrid und Nano-Hybrid | ||

| Sonstige (organometallisch, Hydrogel, PFPE, biobasiert) | ||

| Nach Formulierungstechnologie | Biozid | |

| Nicht-biozides Fouling-Release-System | ||

| Intelligent/Selbstheilend | ||

| Nach Anwendung | Rumpfbeschichtungen | |

| Tank- und Ballastbeschichtungen | ||

| Sonstige Anwendungen (Offshore-Strukturen, Aquakultur und Binnenwasserstraßenanlagen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Katar | ||

| Nigeria | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für marine Antifouling-Beschichtungen?

Das Marktvolumen für marine Antifouling-Beschichtungen beläuft sich im Jahr 2026 auf USD 2,13 Milliarden und wird voraussichtlich mit einem CAGR von 4,08 % wachsen, wodurch der Wert bis 2031 auf USD 2,60 Milliarden steigen wird.

Welche Region führt die Nachfrage nach Antifouling-Beschichtungen an?

Asien-Pazifik macht 68,90 % des Umsatzes im Jahr 2025 aus und wird bis 2031 der größte Verbraucher bleiben.

Welcher Produkttyp hat den höchsten Marktanteil?

Kupferbasierte Formulierungen behalten mit 58,08 % des Umsatzes im Jahr 2025 den größten Anteil.

Welche Technologie wächst am schnellsten?

Intelligente und selbstheilende Beschichtungen weisen mit 5,02 % den schnellsten prognostizierten CAGR auf, da Eigner digitale Zwillings-Wartungsstrategien einsetzen.

Seite zuletzt aktualisiert am: