Taille et part de marché des racks de centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

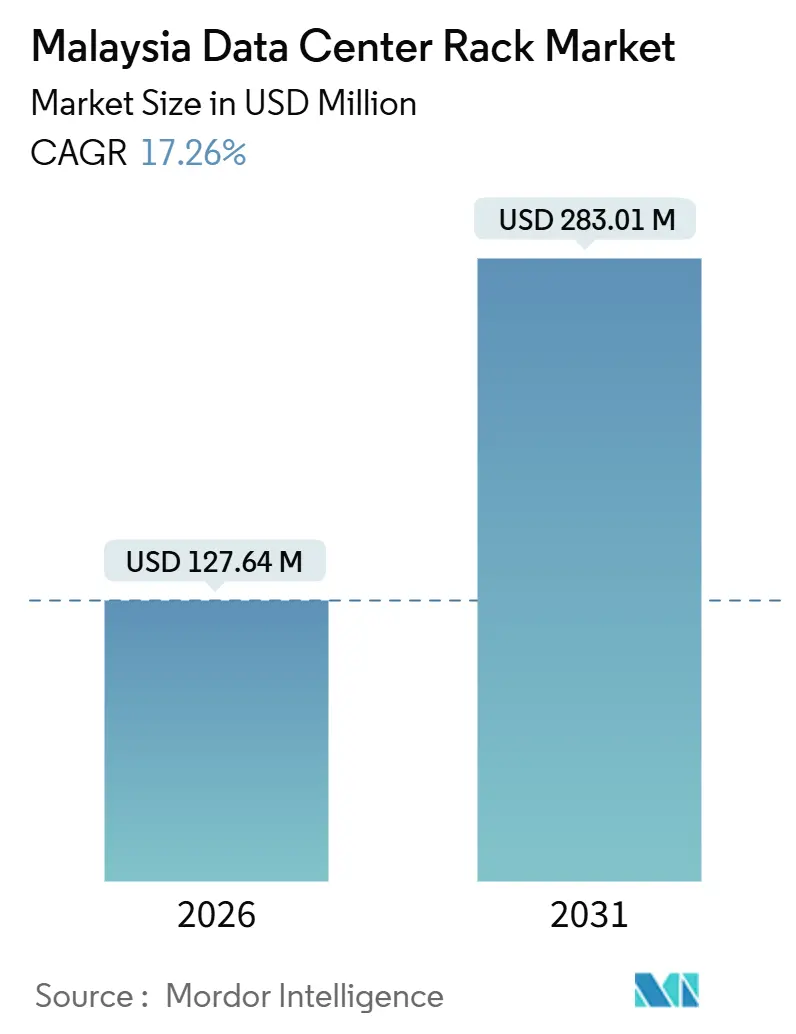

| Taille du Marché (2026) | 127.64 Millions de dollars américains |

| Taille du Marché (2031) | 283.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.26% CAGR |

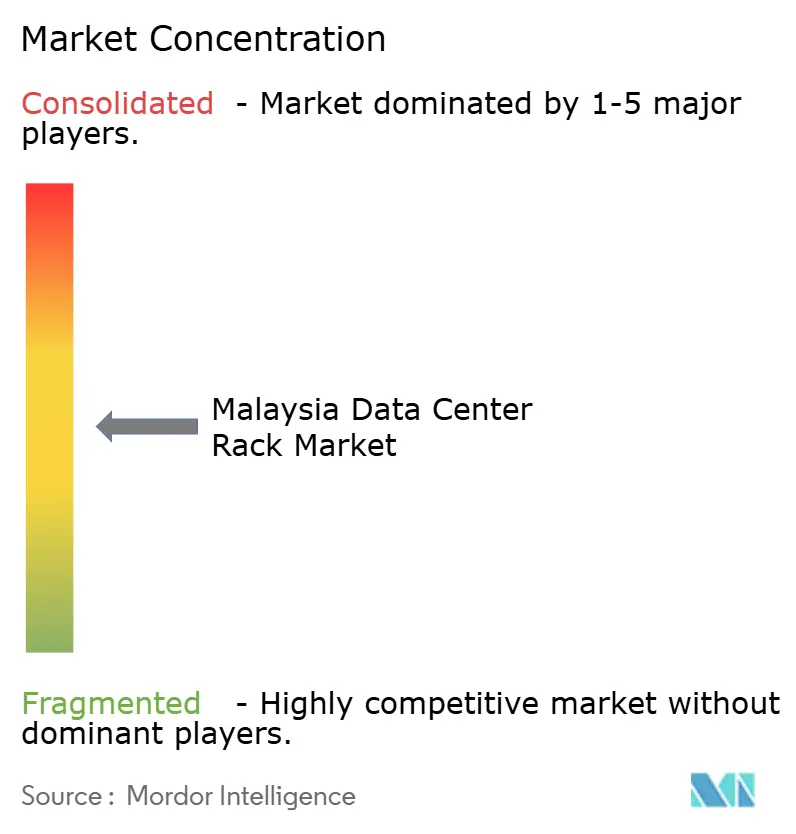

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Malaisie par Mordor Intelligence

La taille du marché des racks de centres de données en Malaisie s'établit à 127,64 millions USD en 2026 et devrait atteindre 283,01 millions USD d'ici 2031, avec une croissance à un TCAC de 17,26 %. L'accélération du marché des racks de centres de données en Malaisie est étroitement liée aux engagements hyperscale dans le cloud d'une valeur de 16 milliards USD, à la diffusion des charges de travail d'intelligence artificielle (IA) nécessitant des densités de rack supérieures à 30 kilowatts, et aux mandats gouvernementaux de localisation des données qui imposent des déploiements dans le pays. Les nouvelles demandes de capacité mettent l'accent sur les armoires fermées intégrant le refroidissement liquide, le confinement des allées chaudes et la distribution intelligente de l'énergie, permettant aux opérateurs de tripler la densité de calcul dans la même empreinte. Simultanément, les centres de données de périphérie positionnés sur les sites de tours 5G stimulent la demande de formats demi-rack et de montage mural qui tolèrent des variations de température de plus de 20 degrés Celsius. La différenciation concurrentielle évolue de la fabrication de base en tôlerie vers la télémétrie au niveau du rack, l'analyse de maintenance prédictive et la détection intégrée des fuites, permettant aux fournisseurs de limiter les temps d'arrêt imprévus et de réduire le coût total de possession.

Points clés du rapport

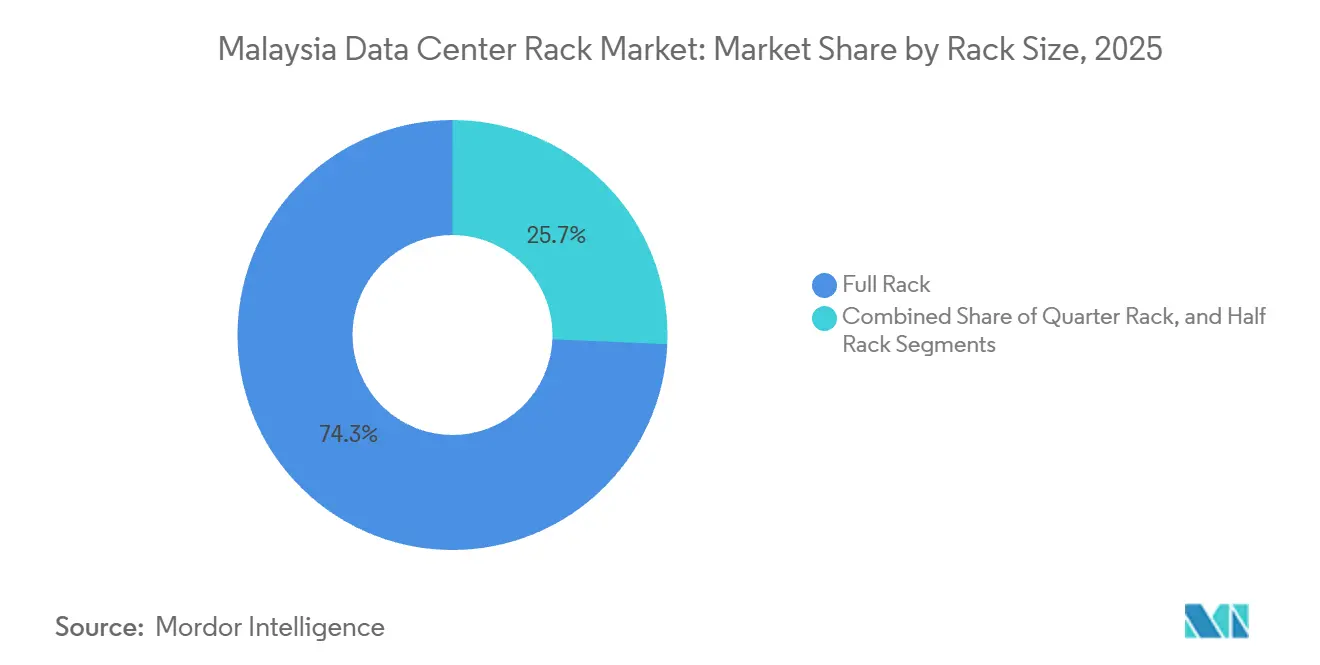

- Par taille de rack, les racks complets ont capturé 74,32 % de la part de revenus en 2025, tandis que les demi-racks devraient se développer à un TCAC de 18,53 % jusqu'en 2031.

- Par type de rack, les armoires fermées représentaient 79,33 % des revenus de 2025 et progressent à un TCAC de 18,47 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 ont dominé avec une part de demande de 56,21 % en 2025, mais l'infrastructure de niveau 4 mène le peloton avec un TCAC de 18,12 % alors que les services financiers et les agences gouvernementales recherchent des conceptions tolérantes aux pannes.

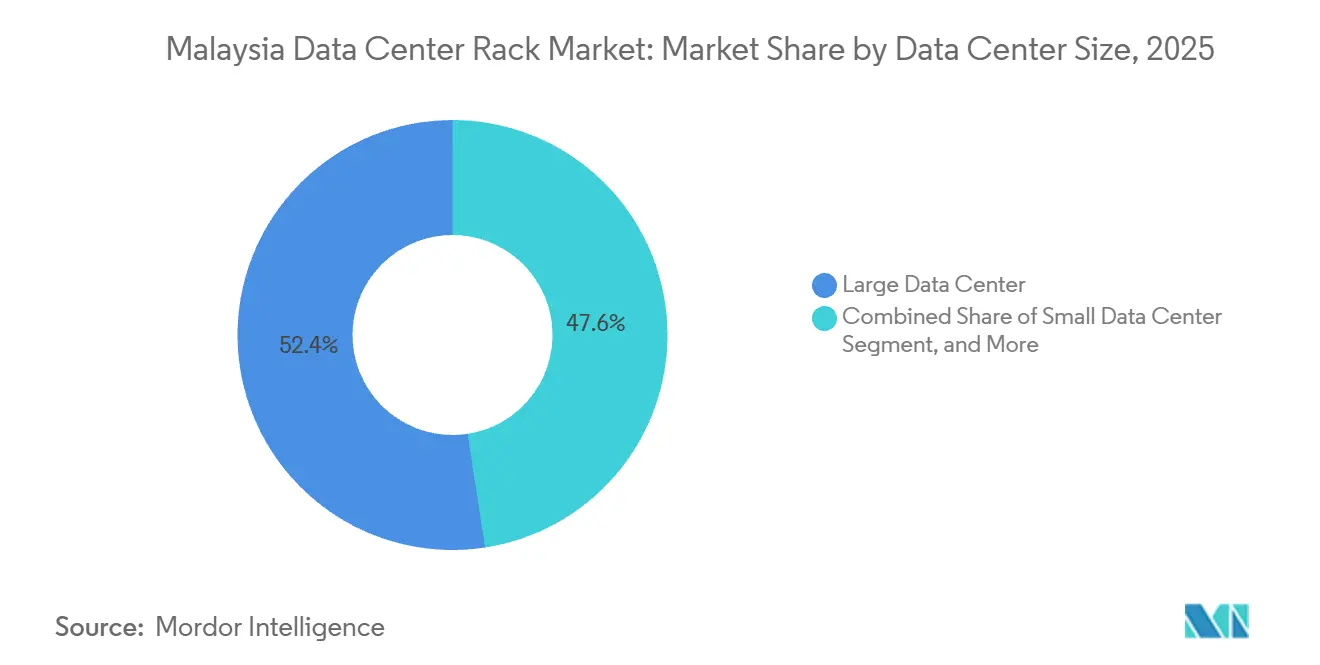

- Par taille de centre de données, les grandes installations représentaient 52,42 % des revenus de 2025, mais les sites hyperscale dépassant 100 mégawatts se développent à un TCAC de 18,71 % jusqu'en 2031.

- Par type de centre de données, la colocation a maintenu une part de 51,53 % en 2025, bien que les hyperscaleurs et les fournisseurs de services cloud connaissent la croissance la plus rapide à un TCAC de 18,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des racks de centres de données en Malaisie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance des investissements dans le cloud et l'hyperscale | +5.2% | National, concentré dans la vallée de Klang et Johor | Moyen terme (2-4 ans) |

| Essor des charges de travail d'IA nécessitant des racks à haute densité | +4.1% | National, avec adoption précoce à Cyberjaya et Iskandar | Moyen terme (2-4 ans) |

| Politiques gouvernementales de localisation des données et incitations MSC 3.0 | +3.3% | National, plus fort dans les zones désignées MSC Malaisie | Long terme (≥ 4 ans) |

| Montée en puissance du réseau 5G | +2.8% | National, avec gradient urbain-rural | Court terme (≤ 2 ans) |

| Expansion du réseau de connectivité par fibre optique | +1.4% | National, en priorisant les régions mal desservies | Moyen terme (2-4 ans) |

| Expansion des centres de données de périphérie le long des tours télécoms rurales | +1.2% | Zones rurales et semi-urbaines, Sabah et Sarawak | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements dans le cloud et l'hyperscale

La Malaisie accueille plus de 16 milliards USD d'allocations annoncées dans le cloud et l'IA provenant d'Amazon Web Services, Google Cloud, Microsoft et Oracle.[1]Amazon Web Services, "AWS annonce des plans pour une nouvelle région AWS en Malaisie," aws.amazon.com Chaque hyperscaleur spécifie des nomenclatures de rack reproductibles, intégrant des commutateurs de cœur de réseau à 400 gigabits, des collecteurs de refroidissement liquide et une gestion avancée des câbles permettant des densités supérieures à 30 kilowatts tout en réduisant la main-d'œuvre d'installation de 20 %. Les engagements de volume pré-négociés raccourcissent les cycles d'approvisionnement pour les fournisseurs de racks, mais ils compriment également les marges matérielles car les hyperscaleurs comparent chaque sous-ensemble à des alternatives open source. L'ampleur de ces engagements élève le marché des racks de centres de données en Malaisie au rang de premier plan en Asie du Sud-Est, encourageant les filiales locales de banques mondiales à migrer les charges de travail sensibles à la latence de Singapour vers Cyberjaya. Les chaînes d'approvisionnement régionales répondent en qualifiant de nouveaux fabricants de tôlerie à Johor et Penang, réduisant ainsi les coûts de fret et créant une base de fournisseurs diversifiée. À mesure que de nouvelles régions cloud entrent en service, les hyperscaleurs s'orientent vers des contrats d'achat d'énergie d'origine renouvelable, stimulant indirectement la demande de contrôleurs de rack qui signalent la consommation d'énergie en temps réel et l'intensité carbone.

Essor des charges de travail d'IA nécessitant des racks à haute densité

Les clusters d'entraînement d'intelligence artificielle font passer les budgets énergétiques des racks de 10 kilowatts à 150 kilowatts, obligeant les opérateurs à adopter un refroidissement direct vers la puce ou un échangeur de chaleur sur porte arrière. STT GDC a mis en œuvre des racks de 150 kilowatts à Cyberjaya et a atteint une efficacité partielle d'utilisation de l'énergie de 1,15. [2]Source : STT Global Data Centres, "Centres de données en Malaisie," sttelemediagdc.com Hewlett Packard Enterprise propose un refroidissement liquide sans ventilateur qui réduit les émissions de carbone de 90 % par rapport aux configurations refroidies par air. L'unité de distribution de liquide de refroidissement DLC-2 de Supermicro peut accueillir 250 kilowatts par rack, offrant 40 % d'économies d'énergie. Ces avancées contraignent les fabricants de racks à reconcevoir les armoires avec des canaux de détection de fuites, des raccords rapides redondants et des rails de montage pour collecteurs, augmentant la nomenclature de 30 % à 50 %, mais permettant aux opérateurs de tripler la densité de calcul par mètre carré. Étant donné que les charges de travail d'IA nécessitent une réponse thermique déterministe, les fournisseurs intègrent des capteurs de température à fibre optique qui fournissent un retour d'information en moins d'une milliseconde, garantissant que les unités de traitement graphique restent dans des seuils de jonction sûrs lors de variations de charge rapides.

Politiques gouvernementales de localisation des données et incitations MSC 3.0

Les règles de localisation des données en Malaisie imposent le stockage dans le pays des données financières, de santé et du secteur public sensibles, tandis que le cadre MSC 3.0 offre des exonérations fiscales de 10 ans et des exemptions de droits d'importation sur les équipements de centres de données. [3]Source : Société malaisienne pour l'économie numérique, "Programmes catalytiques numériques de Malaisie," mdec.my Ces incitations réduisent le coût total de possession de jusqu'à 20 % par rapport aux juridictions sans concessions similaires, et elles orientent les achats vers des armoires fermées qui simplifient les audits de conformité en séparant le matériel des locataires au niveau du rack. Des opérateurs tels qu'AIMS et STT GDC ont étendu leurs campus à 50 mégawatts et 130 mégawatts respectivement, en citant explicitement MSC 3.0 comme déterminant pour l'allocation de capacité. Le centre de données KL1 d'Equinix à Cyberjaya, conçu pour 900 armoires, répond aux besoins de conformité des services financiers en intégrant des contrôles d'accès biométriques au niveau du rack. Bien que la localisation soit claire pour les données bancaires, l'ambiguïté persiste pour le trafic d'entraînement des modèles d'IA, ce qui incite à des architectures hybrides qui répliquent les ensembles de données entre la Malaisie et Singapour. Cette stratégie à deux sites gonfle la demande de racks car chaque charge de travail répliquée nécessite une armoire redondante.

Montée en puissance du réseau 5G

Digital Nasional Berhad a atteint une couverture 5G de 80 % de la population fin 2024, et U Mobile a activé le deuxième réseau 5G de Malaisie en janvier 2025. Les applications à ultra-faible latence, notamment les véhicules autonomes et la fabrication intelligente, reposent sur des micro-centres de données de périphérie positionnés sur les sites de tours. EdgePoint Infrastructure, en collaboration avec CelcomDigi, déploie des armoires demi-rack renforcées contre l'humidité et les pics de température dépassant 20 degrés Celsius. Bien que le revenu par rack sur les sites de périphérie soit 40 % inférieur à celui des centres de colocation centralisés, le déploiement national du réseau 5G oblige les opérateurs à se standardiser sur des armoires robustes et pré-intégrées qui réduisent le temps d'installation sur le terrain de deux jours à quatre heures. Les fournisseurs de racks proposent désormais des progiciels de gestion à distance, des capteurs environnementaux et des supports anti-vibrations, permettant à un seul technicien de mettre en service un site de périphérie au lieu des trois précédemment requis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Retards dans la modernisation du réseau électrique entraînant des goulets d'étranglement dans les déploiements | -2.1% | Vallée de Klang, Cyberjaya, Shah Alam | Court terme (≤ 2 ans) |

| Faible disponibilité de personnel qualifié pour les centres de données | -1.7% | National, particulièrement aigu dans les villes de niveau 2 | Moyen terme (2-4 ans) |

| Menaces croissantes en matière de cybersécurité et rançongiciels | -0.9% | National, concentré dans les segments de colocation et d'entreprise | Moyen terme (2-4 ans) |

| Hausse des prix fonciers dans le couloir de la vallée de Klang | -0.8% | Vallée de Klang, Cyberjaya, Shah Alam, Selangor | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans la modernisation du réseau électrique entraînant des goulets d'étranglement dans les déploiements

Tenaga Nasional Berhad prévoit une demande d'électricité des centres de données de 5 000 mégawatts d'ici 2035, mais les mises à niveau des sous-stations à Cyberjaya et Shah Alam sont en retard par rapport aux réservations de capacité. Les opérateurs signalent des délais de 18 à 24 mois pour les nouvelles connexions au réseau dépassant 10 mégawatts, ce qui impose des constructions par phases et fait grimper les coûts de financement. Certaines installations s'appuient désormais sur des systèmes diesel ou à batteries qui augmentent les dépenses d'exploitation de 15 %. Le déficit est le plus aigu pour les racks orientés IA consommant 150 kilowatts, qui nécessitent des alimentations dédiées que l'appareillage de commutation traditionnel ne peut pas prendre en charge. Johor bénéficie de la construction prioritaire de sous-stations liée à la zone économique d'Iskandar, incitant les hyperscaleurs à déplacer leurs constructions vers le sud et, par conséquent, à concentrer les futures livraisons de racks dans cette région.

Faible disponibilité de personnel qualifié pour les centres de données

La Malaisie fait face à un manque de 60 000 ingénieurs et 26 430 praticiens en cybersécurité, limitant le rythme auquel les opérateurs peuvent déployer des racks avancés intégrant le refroidissement liquide, les réseaux à 400 gigabits et les logiciels de maintenance prédictive. Le centre de formation de Huawei Technologies Co. Ltd. a certifié 2 000 spécialistes en 2024, mais les cours sont davantage axés sur le développement d'applications que sur l'infrastructure. Les taux d'attrition dépassent 20 % car les fournisseurs de cloud hyperscale offrent des salaires 40 % supérieurs aux normes de la colocation, laissant les opérateurs de niveau intermédiaire en sous-effectif. Pour remédier à cela, les fournisseurs de racks intègrent l'installation clé en main et la surveillance 24h/24 et 7j/7 dans les contrats de location, externalisant ainsi l'expertise et permettant aux équipes des installations de se concentrer sur les accords de niveau de service orientés client plutôt que sur la maintenance au niveau des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les demi-racks optimisés pour la périphérie accélèrent l'adoption

Les racks complets restent l'épine dorsale des campus hyperscale, représentant 74,32 % des expéditions de 2025, mais le marché des racks de centres de données en Malaisie voit les demi-racks progresser à un TCAC de 18,53 % jusqu'en 2031, alors que les opérateurs étendent le calcul vers les emplacements de périphérie mobile. Dans la segmentation par taille de rack du marché des racks de centres de données en Malaisie, les demi-racks commanderont une part croissante à mesure que les micro-centres de données basés sur les tours prennent en charge le raccordement 5G et l'analyse en temps réel. Les déploiements d'EdgePoint Infrastructure avec CelcomDigi valident l'économie des demi-racks modulaires car les armoires robustes résistent aux oscillations de température tout en maintenant les budgets énergétiques sous 5 kilowatts.

Les demi-racks de deuxième génération intègrent des alimentations sans interruption, des batteries lithium-ion de 1,5 kilowatt et des capteurs de récupération d'énergie, réduisant les visites sur site et diminuant le coût total de possession de 25 %. Les quarts de rack restent sous 10 % de part mais trouvent une utilisation dans les points de vente au détail et les sols d'usine où l'inférence sur site accélère les flux de travail d'inspection qualité par caméra. Le GB200 NVL72 de Supermicro regroupe 72 unités de traitement graphique dans un rack complet, ce qui incite les opérateurs à repenser les plans d'étage pour accueillir des couloirs d'échangeurs de chaleur plutôt qu'à augmenter la superficie brute. Les fournisseurs se différencient en proposant des accessoires tels que des kits de rails coulissants, des guides de câbles et des cadres à profondeur réglable, permettant aux demi-racks d'accueillir divers châssis de serveurs sans retraitement sur le terrain.

Par type de rack : les armoires fermées ancrent l'efficacité thermique

Les armoires fermées ont généré 79,33 % des revenus par type de rack en 2025 sur le marché des racks de centres de données en Malaisie et devraient maintenir un TCAC de 18,47 %. Elles dominent car les locataires hyperscale exigent un confinement des allées chaudes, des motifs de perforation de porte dépassant 80 % de surface ouverte et des déflecteurs d'airflow adaptatifs qui réduisent les pertes de refroidissement parasites jusqu'à 25 %. La part de marché des armoires fermées sur le marché des racks de centres de données en Malaisie augmentera à mesure que les opérateurs équiperont des collecteurs de refroidissement liquide nécessitant des cadres étanches pour éviter la condensation.

Les racks à cadre ouvert, préférés par les universités et les laboratoires d'ingénierie pour leur accessibilité, détenaient environ 15 % de part mais ne peuvent pas accueillir des boucles de refroidissement liquide direct. Les formats de montage mural, bien qu'en dessous de 6 % de part, progressent à 16,8 % car les petits et moyens détaillants déploient des serveurs de point de vente dans des armoires inviolables. Le NetShelter de Schneider Electric utilise des bras de gestion de câbles sans outils et des échangeurs de chaleur sur porte arrière qui dissipent 80 % de l'échappement du rack avant qu'il n'entre dans l'allée chaude. Vertiv et Rittal intègrent désormais des capteurs de vibrations et des modules d'imagerie thermique qui signalent les pannes de ventilateurs imminentes, réduisant les temps d'arrêt imprévus de 30 %. Ces couches d'intelligence transforment le marché des racks de centres de données en Malaisie d'un segment d'acier de base en une plateforme d'opérations pilotées par les données.

Par type de niveau : le niveau 4 prolifère sur les charges de travail financières

Les installations de niveau 3 ont fourni 56,21 % des placements de racks en 2025, offrant une disponibilité de 99,982 %, mais les sites de niveau 4 se développent à un TCAC de 18,12 % à mesure que les exigences réglementaires se renforcent. En conséquence, la taille du marché des racks de centres de données en Malaisie pour les sites de niveau 4 passera de chiffres à un chiffre vers une part plus significative d'ici 2031. Irix's Kuching 1 a obtenu la première certification de Facilité Construite de Niveau IV du pays, démontrant que l'économie du niveau 4 est viable dans les régions à coûts inférieurs en dehors de Kuala Lumpur.

Les directives de risque de Bank Negara Malaysia font référence aux normes de niveau, poussant les banques à migrer les charges de travail principales vers des environnements redondants 2N + 1. Les fournisseurs de racks répondent avec des armoires prêtes pour le niveau 4 incorporant des rails d'alimentation doubles, des troncs réseau redondants et un renforcement sismique conforme à la norme IEC 60068-2-6. Bien que le coût en capital par rack augmente de 30 %, les opérateurs exigent des loyers premium, maintenant les périodes de retour sur investissement en dessous de quatre ans. Les empreintes de niveau 1 et niveau 2 continuent de diminuer à mesure que les salles héritées subissent une rénovation ou une mise hors service.

Par taille de centre de données : la vague hyperscale redéfinit l'approvisionnement

Les grandes installations entre 10 et 50 mégawatts représentaient 52,42 % des revenus en 2025, mais les campus hyperscale dépassant 100 mégawatts se développent à un TCAC de 18,71 %. La taille du marché des racks de centres de données en Malaisie pour les constructions hyperscale dépassera donc les autres catégories de taille. Amazon Web Services, Google Cloud, Microsoft et Oracle imposent chacun des cadres compatibles avec l'Open Compute Project, réduisant les listes de fournisseurs aux fabricants certifiés dans le cadre du programme OCP.

Ces commandes hyperscale privilégient les plans arrière réseau à 400 gigabits et la distribution d'énergie par rail de bus installée en usine, réduisant le temps d'installation de 40 %. Les sites moyens entre 5 et 10 mégawatts, servant souvent des entreprises régionales, croissent à un TCAC de 16,9 % à mesure que les agences gouvernementales recherchent des empreintes dédiées en dehors du cloud public. Les petits centres de données de moins de 5 mégawatts, généralement intégrés dans des zones de fabrication, restent des niches mais essentiels pour les boucles de contrôle sensibles à la latence. Les fournisseurs de racks trient les créneaux de production, favorisant les commandes hyperscale qui améliorent l'utilisation, allongeant ainsi les délais de livraison pour les acheteurs plus petits.

Par type de centre de données : la colocation maintient sa part tandis que les hyperscaleurs progressent

Les opérateurs de colocation ont capturé 51,53 % des revenus de racks en 2025, offrant des environnements multi-locataires avec des économies d'échelle, mais les segments des hyperscaleurs et des fournisseurs de services cloud affichent un TCAC de 18,82 %, reflétant les investissements directs dans des constructions à locataire unique. Par conséquent, le marché des racks de centres de données en Malaisie poursuit son évolution vers des campus appartenant aux fournisseurs et optimisés pour l'entraînement de l'IA. Les entreprises de colocation telles qu'AIMS et STT GDC répondent en regroupant des écosystèmes d'interconnexion, des audits de conformité réglementaire et des services à distance que les hyperscaleurs effectuent souvent eux-mêmes.

Les déploiements en entreprise et en périphérie, représentant environ 30 % de part, progressent en tandem avec l'expansion de la 5G et de la fibre optique, les fabricants intégrant des micro-centres de données sur les sols d'usine. Les fournisseurs de racks maintiennent désormais deux gammes de produits, des variantes OCP personnalisées pour les hyperscaleurs et des modèles robustes pré-intégrés pour les sites de périphérie. Cette bifurcation intensifie la concurrence, récompensant les fournisseurs qui maîtrisent la flexibilité de configuration et l'exécution rapide.

Analyse géographique

La vallée de Klang, englobant Cyberjaya, Shah Alam et Selangor, regroupe plus de 60 % des installations nationales de racks, ancrée par le campus de 50 mégawatts d'AIMS, le site KL1 d'Equinix avec 900 armoires et la facilité Cyberjaya 5 de NTT avec des enveloppes de refroidissement de rack de 80 kilowatts. Les prix fonciers à Cyberjaya et Shah Alam ont augmenté de 15 à 20 % par an depuis 2024, incitant les développeurs à envisager Johor, Penang et Melaka pour l'expansion. La construction de 20 mégawatts à Johor par Telekom Malaysia et Singtel Nxera illustre l'émergence de l'État comme alternative hyperscale, tirant parti d'un accès prioritaire aux sous-stations et de la proximité de Singapour pour atteindre une latence fibre inférieure à 10 millisecondes.

Penang et Melaka attirent des installations de périphérie liées aux clusters de fabrication d'électronique et de dispositifs médicaux, mais la densité des fibres reste irrégulière, ce qui incite des opérateurs tels que TIME dotCom et TNB Allo à étendre les itinéraires dorsaux. Sabah et Sarawak sont des marchés frontières, où les mises à niveau des tours 5G stimulent la demande d'armoires demi-rack capables de fonctionner en extérieur dans des conditions difficiles. Cependant, les délais d'expédition vers la Malaisie orientale s'étendent de quatre à six semaines, obligeant les fournisseurs de racks à maintenir des stocks de sécurité plus élevés, ce qui gonfle les besoins en fonds de roulement d'environ 12 jours d'inventaire.

L'adjacence de Johor à Singapour compense la rareté des terres et les plafonds carbone de l'île, en faisant un aimant pour le débordement hyperscale. Les incitations de la zone économique d'Iskandar réduisent les frais de développement qui, combinés aux remises sur l'énergie, abaissent les coûts d'exploitation d'environ 18 % par rapport à la vallée de Klang. Alors que les projets convergent vers les rives de Johor, le marché des racks de centres de données en Malaisie bénéficie d'un rééquilibrage géographique qui diversifie les risques et élargit les écosystèmes de fournisseurs. Néanmoins, les développeurs doivent naviguer dans des approbations de planification qui peuvent s'étirer sur neuf mois et résoudre les permis de câblage transfrontalier avec les autorités singapouriennes.

Paysage concurrentiel

Les fournisseurs mondiaux, notamment Schneider Electric, Eaton, Vertiv et Rittal, contrôlent la majorité des expéditions à haute densité, mais le marché des racks de centres de données en Malaisie reste modérément fragmenté car des fabricants locaux tels que GV Industries et Great Rack Sdn Bhd offrent une personnalisation plus rapide pour les installations de niveau 2 et niveau 3. Schneider Electric et Eaton tirent parti de leurs relations établies avec AIMS, Equinix et NTT pour placer leurs lignes NetShelter et de racks pour serveurs, en regroupant des capteurs environnementaux et des tableaux de bord cloud qui réduisent le temps moyen de réparation de 25 %. Les hyperscaleurs spécifient de plus en plus des conceptions Open Compute Project pour standardiser les bus d'alimentation et les tolérances mécaniques, érodant la différenciation propriétaire.

Le refroidissement liquide définit la nouvelle frontière concurrentielle. L'adoption par STT GDC du refroidissement direct vers la puce à 150 kilowatts par rack établit un indice de performance, tandis que l'architecture sans ventilateur de Hewlett Packard Enterprise réduit le carbone opérationnel de 90 %. L'unité DLC-2 de Supermicro prend en charge 250 kilowatts et réalise 40 % d'économies d'énergie, répondant aux exigences des clusters d'IA. Les fournisseurs qui intègrent des tubes de détection de fuites, des raccords à dégagement rapide et des échangeurs de chaleur sur porte arrière dans des racks clé en main remportent des contrats hyperscale, tandis que les cadres uniquement refroidis par air se retrouvent relégués aux salles héritées.

Les déploiements de périphérie ouvrent des opportunités d'espace blanc pour des armoires robustes et pré-intégrées expédiées dans des conteneurs de type ISO. Ces unités réduisent la mise en service des sites de quelques jours à quelques heures et intègrent des chemins d'alimentation en courant continu à 48 volts qui réduisent les pertes de conversion. Les fabricants locaux se différencient en proposant des revêtements résistants à la corrosion et des délais de peinture rapides, mais ils ont du mal à financer la modélisation de la dynamique des fluides computationnelle nécessaire pour les charges d'IA de 150 kilowatts. Par conséquent, le marché des racks de centres de données en Malaisie affiche un bras de fer entre la maîtrise technique mondiale et l'agilité régionale, les acheteurs sélectionnant les fournisseurs projet par projet plutôt que de signer des exclusivités pluriannuelles.

Leaders du secteur des racks de centres de données en Malaisie

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Black Box Corporation

Dell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Amazon Web Services a obtenu l'autorisation réglementaire pour sa première région cloud en Malaisie, ouvrant de nouvelles demandes de racks hyperscale alignées sur les calendriers de mise en service de 2026.

- Février 2025 : La facilité Kuching 1 d'Irix a obtenu le premier certificat de Facilité Construite de Niveau IV de Malaisie, élevant le profil du Sarawak pour l'hébergement de missions critiques.

- Janvier 2025 : U Mobile a activé le deuxième réseau 5G du pays, étendant la couverture à ultra-faible latence aux zones rurales et stimulant les commandes de demi-racks basés sur les tours.

- Novembre 2024 : STT GDC a achevé le déploiement national du refroidissement liquide direct vers la puce, livrant des racks de 150 kilowatts avec des économies d'énergie allant jusqu'à 30 %.

Périmètre du rapport sur le marché des racks de centres de données en Malaisie

Un rack de centre de données est une armoire physique généralement constituée d'acier abritant des équipements électroniques. Il est conçu pour héberger des serveurs, des appareils de réseau et de communication, des câbles et d'autres périphériques informatiques de centres de données.

Le rapport sur le marché des racks de centres de données en Malaisie est segmenté par taille de rack (quart de rack >11U, demi-rack 12-22U et rack complet ≥42U), type de rack (armoire fermée, cadre ouvert et autres), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscaleurs/FSC et entreprise et périphérie) et pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Quart de rack |

| Demi-rack |

| Rack complet |

| Armoire fermée |

| Cadre ouvert |

| Montage mural et micro-enceinte de périphérie |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données des hyperscaleurs/FSC |

| Centre de données d'entreprise et de périphérie |

| Par taille de rack | Quart de rack |

| Demi-rack | |

| Rack complet | |

| Par type de rack | Armoire fermée |

| Cadre ouvert | |

| Montage mural et micro-enceinte de périphérie | |

| Par type de niveau | Niveau 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale | |

| Par type de centre de données | Centre de données en colocation |

| Centre de données des hyperscaleurs/FSC | |

| Centre de données d'entreprise et de périphérie |

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des racks de centres de données en Malaisie en 2031 ?

Le marché devrait atteindre 283,01 millions USD d'ici 2031.

Quelle catégorie de taille de rack devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les demi-racks de 12U à 22U devraient afficher un TCAC de 18,53 %.

Pourquoi les armoires fermées sont-elles préférées aux racks à cadre ouvert en Malaisie ?

Les armoires fermées offrent un confinement thermique supérieur, prennent en charge le refroidissement liquide et répondent aux exigences des spécifications hyperscale.

Comment les retards du réseau électrique affectent-ils les déploiements de racks ?

Les mises à niveau lentes des sous-stations prolongent les délais de raccordement jusqu'à 24 mois, imposant des constructions par phases et une dépendance temporaire à la production sur site.

Dernière mise à jour de la page le: