Taille et Part du Marché Malaisien des Adhésifs et Mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

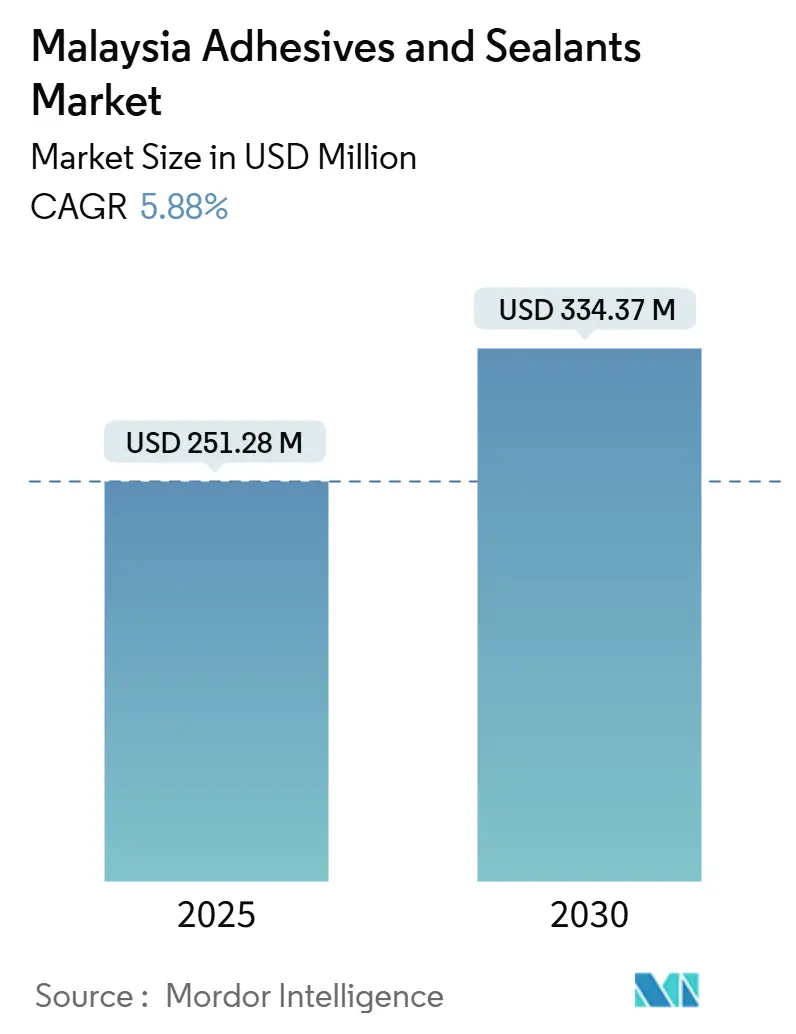

| Taille du Marché (2025) | 251.28 Millions de dollars américains |

| Taille du Marché (2030) | 334.37 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Malaisien des Adhésifs et Mastics par Mordor Intelligence

La taille du marché malaisien des adhésifs et mastics est estimée à 251,28 millions USD en 2025, et devrait atteindre 334,37 millions USD d'ici 2030, à un CAGR de 5,88 % durant la période de prévision (2025-2030). Cette trajectoire reflète le rôle de la nation en tant que pôle manufacturier régional où l'assemblage électronique, l'allègement automobile et les grands programmes d'infrastructure convergent pour stimuler la demande en matériaux de collage. Les convertisseurs d'emballage continuent d'ancrer les volumes de base, mais le déploiement des véhicules électriques, les investissements dans les étapes finales de la fabrication de semi-conducteurs et les certifications de bâtiments verts bénéficiant d'avantages fiscaux élargissent la base d'application. L'adoption technologique est tout aussi dynamique : les résines acryliques détiennent la plus grande part de formulation, bien que les chimies polyuréthane progressent le plus rapidement, tandis que les systèmes réticulés aux UV gagnent du terrain dans les lignes de semi-conducteurs à haut débit de Penang. L'intensité concurrentielle reste modérée, les grands acteurs mondiaux et les spécialistes régionaux se disputant des parts de marché, et les fluctuations des prix des matières premières couplées à des règles COV plus strictes façonnent les stratégies d'approvisionnement à court terme.

Points Clés du Rapport

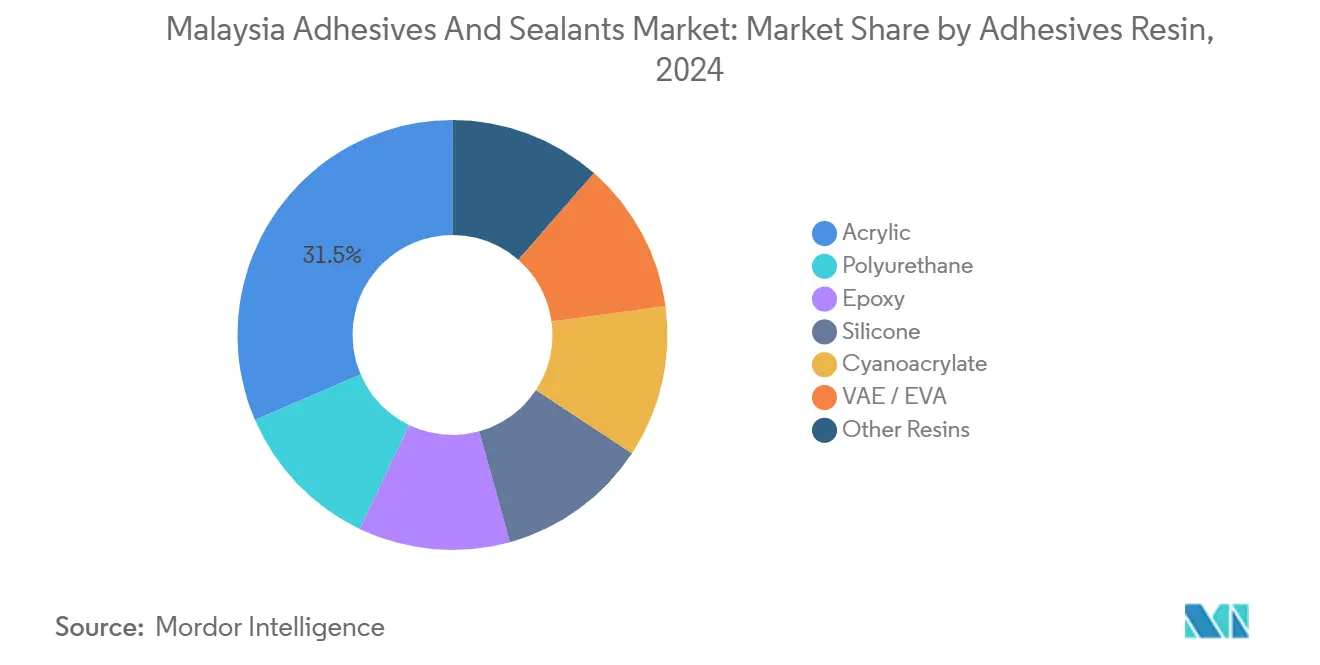

- Par résine adhésive, l'acrylique a capturé 31,46 % de la part du marché malaisien des adhésifs et mastics en 2024, tandis que le polyuréthane a enregistré la projection de CAGR la plus élevée à 6,47 % jusqu'en 2030.

- Par technologie adhésive, les systèmes à base d'eau ont dominé avec 42,37 % de la taille du marché malaisien des adhésifs et mastics en 2024, mais les produits réticulés aux UV sont appelés à afficher un CAGR de 6,38 % jusqu'en 2030.

- Par résine de mastic, le silicone a détenu 45,28 % de la part des revenus en 2024, tandis que les mastics polyuréthane afficheront le CAGR le plus rapide à 6,68 % durant la période de prévision.

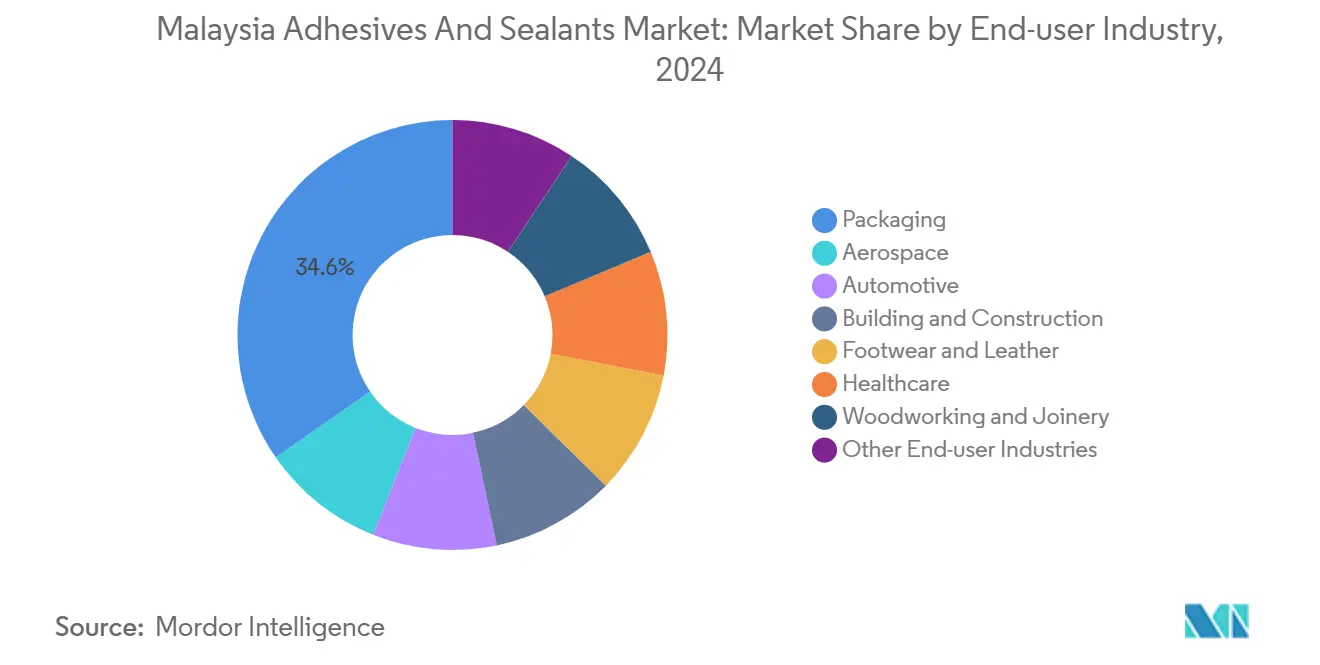

- Par secteur d'utilisation finale, l'emballage a représenté 34,63 % de la consommation en 2024, tandis que les utilisations automobiles se développeront à un CAGR de 6,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Malaisien des Adhésifs et Mastics

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor rapide des infrastructures et du logement abordable | +1.2% | National, avec concentration dans la vallée de Klang, Johor (Iskandar Malaysia), Penang | Moyen terme (2-4 ans) |

| Expansion de l'emballage flexible pour les produits de grande consommation et le commerce électronique | +1.0% | National, avec des pôles logistiques à Selangor, Johor, Penang | Court terme (≤ 2 ans) |

| Accélération des investissements dans l'assemblage électronique | +1.3% | Penang, Kedah (Kulim Hi-Tech Park), Johor (Iskandar Malaysia) | Court terme (≤ 2 ans) |

| Adoption de l'allègement automobile | +0.9% | Perak (Tanjung Malim), Selangor (Shah Alam), Kedah | Moyen terme (2-4 ans) |

| Croissance des certifications de bâtiments verts à faible teneur en COV | +0.7% | Centres urbains : Kuala Lumpur, Penang, Johor Bahru | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor Rapide des Infrastructures et du Logement Abordable

La Malaisie a alloué des fonds importants aux travaux publics jusqu'en 2025, notamment la ligne MRT3 et diverses extensions d'autoroutes[1]Ministère des Finances de Malaisie, "Allocation de développement du budget 2024," mof.gov.my. Ces projets entraînent une forte augmentation de la consommation annuelle d'adhésifs pour carrelage et de mastics de construction. Même les entrepreneurs de niveau intermédiaire optent désormais pour des mélanges époxy et latex acrylique qui réussissent les tests de durabilité tropicale. Cependant, les cycles de paiement s'étendant en moyenne sur plusieurs mois en 2024, les flux de trésorerie restent un défi. Si les formulateurs nationaux bénéficient de l'avantage de la proximité des chantiers, la nature imprévisible des projets nécessite une constitution de stocks tampons, entraînant une augmentation des coûts d'entreposage. Du côté de l'offre, la nouvelle installation de MAPEI à Johor, dont la mise en service est prévue en 2026, introduira une capacité adhésive supplémentaire. Ce développement garantit aux constructeurs un accès plus rapide aux mélanges approuvés localement. Si la dynamique infrastructurelle promet une croissance régulière des volumes, elle souligne simultanément les défis financiers auxquels font face les petits convertisseurs.

Expansion de l'Emballage Flexible pour les Produits de Grande Consommation et le Commerce Électronique

En 2023, une forte augmentation des expéditions de commerce électronique a stimulé la demande en carton ondulé, tout en renforçant l'utilisation de l'emballage flexible pour les boissons et les sachets de soins personnels. Nestlé, dans un mouvement signalant un changement dans les normes du secteur, a investi dans une expansion intégrant des laminateurs sans solvant. Ces nouveaux laminateurs utilisent des dispersions de polyuréthane conformes aux réglementations UE 10/2011, établissant une référence pour les exportateurs. Le secteur se tourne de plus en plus vers les stratifiés en polyéthylène mono-matériau. Cette transition a été accélérée par la feuille de route de la Malaisie visant à éliminer progressivement certains plastiques, incitant les convertisseurs à adopter des adhésifs à base de métallocène qui exigent un contrôle rhéologique plus précis. L'acquisition par Arkema de la division d'adhésifs de stratification de Dow améliore encore l'accès local à ces chimies avancées. Collectivement, ces développements soutiennent non seulement des volumes d'emballage élevés, mais orientent également l'attention vers des grades plus rentables et conformes aux réglementations.

Accélération des Investissements dans l'Assemblage Électronique

Siliconware s'est engagée à établir une usine d'emballage avancé dans l'écosystème de semi-conducteurs de Penang. Cette usine utilisera des époxies de sous-remplissage qui durcissent en moins de cinq secondes, entraînant une forte demande pour le durcissement aux UV. La ligne de circuits imprimés de TTM Technologies vise une réduction de son empreinte carbone en passant aux masques de soudure réticulés aux UV, renforçant l'adoption à faible teneur en COV. Les fournisseurs locaux bénéficient de la proximité, mais la quête de la Chine pour l'autosuffisance en puces pourrait rediriger les flux de CAPEX, accroissant l'urgence concurrentielle en Malaisie. Le partenariat de Henkel sur les cires thermofusibles bio-attribuées s'aligne sur les objectifs ESG que les fabricants d'équipements électroniques suivent dans leurs fiches d'évaluation des fournisseurs. La rapidité, la fiabilité et les indicateurs d'émissions sous-tendent désormais collectivement les spécifications des adhésifs dans les corridors électroniques de la péninsule.

Adoption de l'Allègement Automobile

La nouvelle usine de véhicules électriques de Proton prévoit d'utiliser des adhésifs structuraux et de la mousse polyuréthane dans chaque unité. Avec un objectif de production annuelle de véhicules d'ici fin 2025, cette initiative devrait stimuler la consommation dans ce segment. En 2023, les immatriculations nationales de véhicules électriques ont augmenté. Avec des ambitions politiques visant une croissance significative d'ici 2030, cette trajectoire pourrait stimuler une croissance annuelle composée des adhésifs pour l'assemblage de véhicules. La poussée de Perodua vers la localisation hybride introduit des assemblages multi-matériaux. Ces assemblages, lorsqu'ils sont collés avec des adhésifs, surpassent le soudage par points, entraînant des réductions à la fois du poids et du temps de cycle. Cependant, le secteur fait face à un défi : une seule usine de cellules de batteries a obtenu sa clôture financière. Par conséquent, des lignes d'adhésifs dédiées substantielles pourraient être sous-utilisées jusqu'à ce que l'approvisionnement local en cellules devienne une réalité. Actuellement, les chaînes d'approvisionnement dépendent de résines importées, introduisant une volatilité liée aux devises dans leurs structures de coûts.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les COV et l'importation de produits chimiques | -0.6% | National, avec une application plus stricte à Selangor, Penang | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.8% | National, lié aux marchés mondiaux du naphta et de l'éthylène | Moyen terme (2-4 ans) |

| Capacité locale limitée en matières premières | -0.5% | National, affectant les monomères spéciaux et les résines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et l'Importation de Produits Chimiques

La Malaisie a fixé de nouveaux plafonds de COV pour les revêtements intérieurs et extérieurs, écartant effectivement les anciennes formulations à base de solvant[2]Département de l'Environnement de Malaisie, "Révision des COV 2024," doe.gov.my. En vertu des réglementations OSHA, l'enregistrement SIRIM prend désormais plusieurs mois et entraîne des coûts élevés, conduisant à des lancements retardés et à des frais généraux accrus. La norme à venir pour les mastics de vitrage structural intègre des protocoles ASTM, mais seuls quelques producteurs locaux satisfont aux critères, poussant les architectes à privilégier les silicones importés haut de gamme. Les petites et moyennes entreprises (PME) ressentent la pression : une récente enquête de la MASA a révélé que beaucoup d'entre elles envisagent de quitter le marché des mastics de construction plutôt que d'investir dans la reformulation. À court terme, ces défis de conformité éliminent les options moins coûteuses et freinent la croissance.

Volatilité des Prix des Matières Premières Pétrochimiques

En 2024, Petronas Chemicals a réduit les taux de son vapocraqueur de Kerteh alors que les prix asiatiques de l'éthylène baissaient, entraînant des pressions significatives sur les marges des convertisseurs. La même année, les prix de l'acide acrylique ont fluctué, nécessitant des ajustements trimestriels des contrats et compliquant les prévisions de la demande. La Malaisie continue de dépendre fortement des importations, s'approvisionnant en grande partie de ses monomères spéciaux et bases époxy. Par conséquent, lorsque les coûts de fret ont augmenté — comme en témoignent les tarifs du port de Klang, qui ont augmenté à la suite des perturbations en mer Rouge — de nombreux acheteurs locaux ont hésité à absorber ces dépenses supplémentaires. Bien que les prochaines expansions nationales de monomères promettent un certain soulagement, elles ne comblent que partiellement l'écart, laissant les risques liés aux intrants de résine bien présents dans les perspectives à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine Adhésive : Le Polyuréthane Progresse grâce au Passage à l'Emballage Flexible

Le polyuréthane a progressé à un CAGR de 6,47 % en remportant des créneaux de stratification sans solvant et de structures de véhicules électriques. L'acrylique a continué de dominer avec une part de 31,46 % du marché malaisien des adhésifs et mastics en 2024, grâce aux volumes tirés par les étiquettes autoadhésives et les mortiers pour carrelage. Les époxies ont capturé une part significative, principalement pour l'électronique et les batteries, tandis que les silicones représentaient une portion axée sur les joints haute température. Le VAE/EVA s'est taillé une niche dans la menuiserie, et les cyanoacrylates ont détenu une part modeste. Les autres résines mineures ont comblé les lacunes restantes.

Les exportateurs malaisiens de plats cuisinés halal stimulent l'adoption rapide du polyuréthane, attirés par sa résistance au pelage et sa capacité à supporter la stérilisation à haute température. Les convertisseurs locaux, soutenus par des remises fiscales dans le cadre du NIMP 2030, modernisent leurs systèmes de dosage pour accueillir les grades à deux composants. Dans le but de maintenir leur part de marché, les producteurs d'acrylique améliorent la résistance à l'eau dans leurs dispersions classées D4. En perspective, si les gains de taille de marché pour les adhésifs et mastics malaisiens sont les plus prononcés dans le polyuréthane, les acryliques, avec leur présence établie, continuent de dominer en tonnage total.

Par Technologie Adhésive : Les Systèmes Réticulés aux UV s'Accélèrent dans l'Électronique

Les lignes à base d'eau ont dominé le classement 2024 avec une part de 42,37 %, un chiffre soutenu par la conformité aux réglementations sur les COV. Les lignes à base de solvant ont capturé une part significative du marché, principalement pour les tâches automobiles rapides. Les époxies et polyuréthanes réactifs ont joué des rôles essentiels dans les structures lourdes. Les thermofusibles, bénéficiant de mises à niveau de cires bio-attribuées qui réduisent les émissions de portée 3, ont également détenu une part notable. Les grades réticulés aux UV occupaient la plus petite tranche mais affichent le CAGR le plus élevé à 6,38 %.

La ligne d'étapes finales de Siliconware à Penang souligne l'avantage de production des durcissements en cinq secondes, orientant la demande vers les chimies photoinitiatrices. Bien que les contraintes des UV sur les substrats opaques freinent une adoption plus large, les avancées dans le masquage de circuits imprimés, la stratification d'écrans et le collage optique repoussent les limites. Si les volumes UV dans le marché malaisien des adhésifs et mastics sont négligeables, leur importance stratégique dans le secteur électronique est prononcée.

Par Résine de Mastic : Le Silicone Domine, le Polyuréthane Progresse

Les silicones représentaient 45,28 % du volume 2024 grâce à une résistance aux UV inégalée et une rétention de la résistance à la traction à long terme, essentielles pour les joints de bordure de panneaux solaires et les murs-rideaux. Les mastics acryliques, privilégiés pour les applications intérieures sensibles aux coûts, détenaient une part significative. Le polyuréthane devrait croître à 6,68 % jusqu'en 2030, porté par sa demande dans le collage de pare-brise et sa forte adhérence à la fois au béton et à l'aluminium dans les joints de dilatation. Les résines époxy et autres résines spécialisées constituent le reste.

Avec l'introduction de la nouvelle norme MS 2753-1, une poussée vers des améliorations de la qualité est en cours. Ce changement bénéficie aux silicones neutres à haut module de durcissement, en particulier ceux soutenus par des données ASTM documentées. Pendant ce temps, les fournisseurs de polyuréthane capitalisent sur le vide laissé par les silicones non conformes de qualité inférieure, notamment dans le secteur du vitrage automobile. Pour les fournisseurs, un défi important de recherche et développement réside dans l'alignement des profils de durcissement pour s'adapter aux conditions d'humidité tropicale.

Par Secteur d'Utilisation Finale : L'Emballage Domine, l'Automobile Accélère

L'emballage a consommé 34,63 % du tonnage 2024 et maintient sa position de tête en passant aux films mono-matériau recyclables qui continuent d'utiliser des adhésifs plutôt que la stratification par extrusion. Le bâtiment et la construction ont maintenu leur deuxième place. L'assemblage électronique a revendiqué une part significative, tandis que la menuiserie, la santé et la chaussure représentaient collectivement une part notable.

L'automobile affiche le CAGR le plus rapide à 6,19 % grâce au collage pour véhicules électriques et aux structures de carrosserie multi-matériaux. Une fois à pleine capacité, Proton demandera une quantité substantielle d'époxies structuraux. La part de la santé est appelée à augmenter, soutenue par l'intégration par H.B. Fuller de ses actifs GEM et Medifill nouvellement acquis dans le pôle florissant de dispositifs médicaux de Penang. Dans l'ensemble, la croissance du marché malaisien des adhésifs et mastics est la plus notable là où des facteurs tels que la conformité à l'exportation, les économies de poids et les gains de débit s'alignent étroitement avec l'économie des clients.

Analyse Géographique

En 2024, le pôle de semi-conducteurs de Penang produira des sous-remplissages, des adhésifs de fixation de puces et des masques UV, avec une hausse attendue à mesure que Siliconware et TTM augmentent leurs capacités. Selangor, acteur clé des produits de grande consommation et de la logistique, est appelé à générer une demande constante d'adhésifs d'emballage jusqu'en 2025. Pendant ce temps, le corridor d'Iskandar à Johor, combinant d'importants projets de construction et des exportations de meubles, est en bonne voie pour capter une part significative de la demande nationale en adhésifs de construction d'ici 2030.

Le secteur automobile de Perak, stimulé par les initiatives de véhicules électriques de Proton, se développe, bien qu'à un rythme modeste. En 2024, Sabah et Sarawak représentaient une portion du marché, principalement portée par la maintenance offshore et la transformation du bois, malgré des coûts de livraison plus élevés que les marchés de la péninsule. Si la volatilité du fret et la dépendance aux importations de résines exposent les États intérieurs aux fluctuations d'approvisionnement, les développements autoroutiers en cours promettent de combler l'écart de coûts.

La participation de la Malaisie aux chaînes d'approvisionnement de l'ASEAN présente un tableau mitigé. Si les incitations fiscales du NIMP 2030 attirent des investissements en produits chimiques spéciaux, seuls quelques projets de monomères ont été mécaniquement achevés, soulignant la dépendance continue de la nation aux importations. Pour le secteur malaisien des adhésifs et mastics, l'intégration locale pourrait atténuer les risques de change, mais il subsiste une incertitude quant à l'expansion des sources de matières premières.

Paysage Concurrentiel

Le marché malaisien des adhésifs et mastics est modérément consolidé. Les producteurs mondiaux occupent des positions de premier plan, chacun s'appuyant sur des usines régionales pour servir rapidement la Malaisie. La réglementation constitue un levier concurrentiel. Seules trois entreprises nationales de mastics satisfont à la norme MS 2753-1:2025. Une consolidation du marché pourrait suivre à mesure que les acteurs non conformes se retirent ou s'associent pour des transferts de technologie.

Leaders du Secteur Malaisien des Adhésifs et Mastics

Henkel AG & Co. KGaA

Arkema

H.B. Fuller Company

3M

AICA ADTEK SDN. BHD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Henkel Adhesive Technologies a lancé Loctite Liofol LA 7837/LA 6265, un adhésif de qualité retort sans solvant qui supprime l'énergie de séchage et réduit les émissions.

- Décembre 2024 : Arkema a finalisé l'acquisition de l'unité d'adhésifs de stratification pour emballage flexible de Dow afin de renforcer l'étendue de ses dispersions polyuréthane.

Périmètre du Rapport sur le Marché Malaisien des Adhésifs et Mastics

Les adhésifs sont des substances qui lient deux surfaces ou plus pour créer une connexion solide et durable. Les mastics sont des matériaux utilisés pour combler les espaces afin de créer une barrière contre l'air, l'humidité ou d'autres éléments.

Le marché malaisien des adhésifs et mastics est segmenté par résine adhésive, technologie adhésive, résine de mastic et secteur d'utilisation finale. Par résine adhésive, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, cyanoacrylate, VAE/EVA et autres résines. Par technologie adhésive, le marché est segmenté en à base d'eau, à base de solvant, réactive, thermofusible et réticulée aux UV. Par résine de mastic, le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et maroquinerie, santé, emballage, menuiserie et ébénisterie, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Cyanoacrylate |

| VAE / EVA |

| Autres Résines |

| À base d'eau |

| À base de solvant |

| Réactive |

| Thermofusible |

| Réticulée aux UV |

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Maroquinerie |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Finale |

| Par Résine Adhésive | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Cyanoacrylate | |

| VAE / EVA | |

| Autres Résines | |

| Par Technologie Adhésive | À base d'eau |

| À base de solvant | |

| Réactive | |

| Thermofusible | |

| Réticulée aux UV | |

| Par Résine de Mastic | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Autres Résines | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Maroquinerie | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Secteurs d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché malaisien des adhésifs et mastics devrait-il croître jusqu'en 2030 ?

La valeur devrait passer de 251,28 millions USD en 2025 à 334,37 millions USD d'ici 2030, à un CAGR de 5,88 %.

Quelle famille de résines gagne le plus de terrain dans l'emballage flexible ?

Les systèmes polyuréthane se développent à un CAGR de 6,47 % grâce à la conformité aux règles de contact alimentaire et sans solvant.

Qu'est-ce qui stimule la hausse de la demande en mastics dans la construction ?

Les dépenses gouvernementales en infrastructures et les incitations du Green Building Index attirent les mastics silicone et polyuréthane dans les murs-rideaux et les joints de dilatation.

Comment les réglementations sur les COV influencent-elles les stratégies de formulation ?

Des limites de 250 à 300 g/L imposent un passage aux chimies à base d'eau, thermofusibles ou réticulées aux UV et augmentent les coûts de conformité pour les lignes à base de solvant.

Dernière mise à jour de la page le: