Taille et part du marché de l'agriculture en Égypte

Analyse du marché de l'agriculture en Égypte par Mordor Intelligence

La taille du marché de l'agriculture en Égypte devrait s'étendre de 6,40 milliards USD en 2025 et 6,72 milliards USD en 2026 à 8,41 milliards USD d'ici 2031, enregistrant un TCAC de 4,59 % entre 2026 et 2031. L'élan soutenu des exportations d'agrumes, de raisins et de pommes de terre, la hausse des investissements privés dans l'irrigation goutte-à-goutte et les garanties d'achat gouvernementales pour le blé, le coton et la canne à sucre soutiennent cette expansion du marché de l'agriculture en Égypte. Les revenus volontaires issus des crédits carbone, les instruments de financement mixte et l'accès en franchise de droits au Brésil, en Argentine, au Paraguay et en Uruguay dans le cadre du protocole Égypte-Mercosur élargissent les sources de profit, même si la rareté de l'eau liée au climat et les hausses des coûts de fret contraignent les marges. Les programmes d'irrigation de précision financés par un prêt de 500 millions USD de la Banque mondiale réduisent la consommation d'eau agricole jusqu'à 40 %, tandis que les réductions de débit en aval du Grand Barrage de la Renaissance éthiopienne contraignent les agriculteurs à passer du riz à des cultures moins gourmandes en eau. La volatilité du fret à la suite des attaques en mer Rouge en 2024 a mis en évidence la nécessité de réseaux logistiques résilients, incitant les exportateurs verticalement intégrés à développer des corridors de chaîne du froid et des corridors terrestres qui protègent les denrées périssables et stabilisent le marché de l'agriculture en Égypte.

Principaux enseignements du rapport

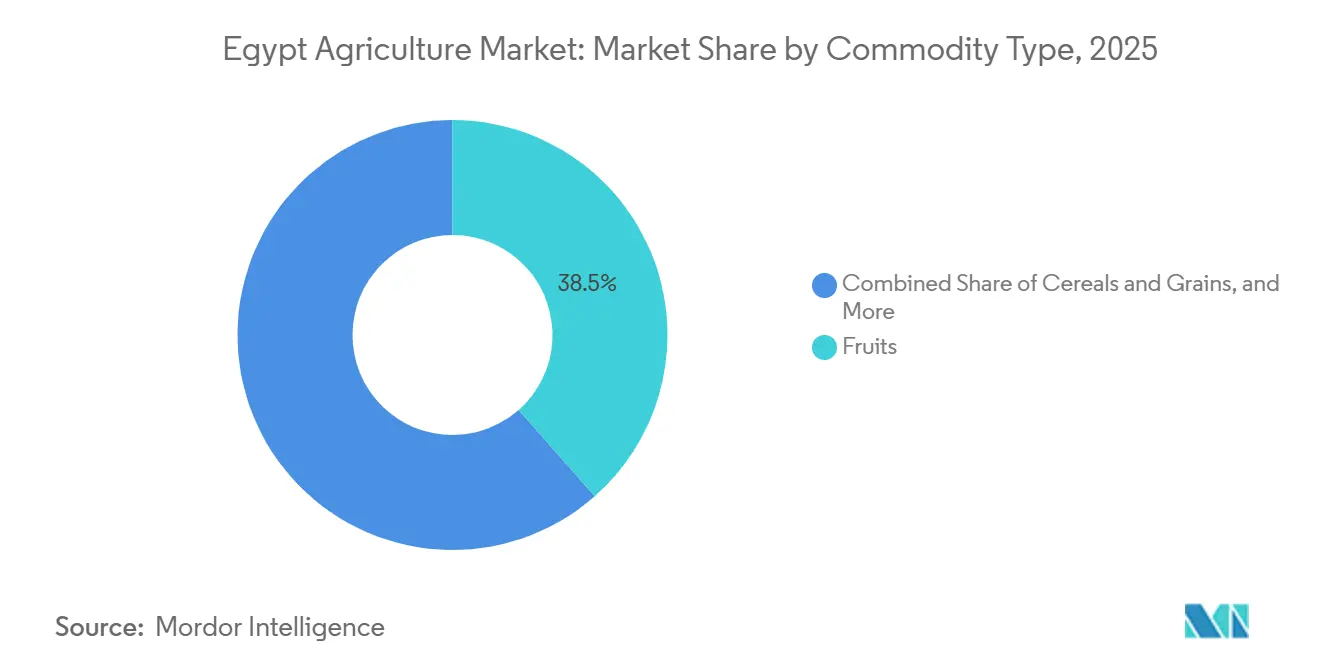

- Par type de produit de base, les fruits ont dominé avec une part de marché de l'agriculture en Égypte de 38,5 % en 2025, tandis que les oléagineux et les légumineuses ont affiché le TCAC projeté le plus élevé de 5,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'agriculture en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande calorique liée à la population | +0.8% | À l'échelle nationale, concentrée dans le Grand Caire, Alexandrie et Gizeh | Moyen terme (2 à 4 ans) |

| Expansion des accords commerciaux préférentiels pour les exportations agricoles | +0.6% | Gains à l'échelle nationale vers l'Union européenne, le Marché commun du Sud, l'Association européenne de libre-échange et le Marché commun de l'Afrique orientale et australe | Long terme (≥ 4 ans) |

| Adoption accélérée des systèmes d'irrigation de précision | +0.5% | Delta du Nil, Beheira, Dakahlia et zones de mise en valeur des terres désertiques | Moyen terme (2 à 4 ans) |

| Essor des fonds de financement mixte axés sur l'agriculture | +0.3% | Premières avancées en Haute-Égypte et à Minya | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone issus des superficies régénératives | +0.3% | Fayoum, Nouvelle Vallée et zones de mise en valeur des terres désertiques | Long terme (≥ 4 ans) |

| Tokenisation des produits de base via la chaîne de blocs | +0.2% | Phase pilote dans les ports d'Alexandrie et de Damiette | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande calorique liée à la population

Le blé est une denrée alimentaire essentielle en Égypte depuis des siècles et demeure l'une des cultures clés pour la sécurité alimentaire du pays. Il représente actuellement un tiers de l'apport calorique quotidien moyen de l'Égyptien. La culture contribue à environ 10 % de la valeur totale de la production agricole et à environ 20 % de toutes les importations agricoles, soulignant les importants défis de sécurité alimentaire auxquels le pays est confronté[1]Source : Centre international de recherche agricole dans les zones arides (ICARDA), "Économie politique du secteur du blé en Égypte : systèmes semenciers, adoption variétale et impacts," icarda.org. Le programme subventionné de pain baladi, dont bénéficient 70 millions de personnes, soutient une demande structurelle constante en céréales. La hausse des revenus urbains entraîne des changements alimentaires, avec une consommation accrue de volaille et d'aquaculture. Cela a conduit à des taux d'inclusion de farine de soja de 19,4 % dans l'alimentation des volailles et jusqu'à 30 % dans l'alimentation aquacole. Ces tendances alimentaires lient directement les importations d'oléagineux aux chaînes d'approvisionnement en protéines, garantissant que les améliorations de rendement contribuent de manière significative à la croissance du marché agricole égyptien. Par ailleurs, la dépendance aux importations souligne l'importance des partenariats commerciaux mondiaux et la nécessité d'investissements stratégiques dans la productivité agricole nationale pour réduire la dépendance aux sources extérieures.

Expansion des accords commerciaux préférentiels pour les exportations agricoles

Les accords préférentiels ont facilité 10,6 milliards USD d'exportations agricoles en 2025, représentant une augmentation de 21 % en glissement annuel. L'accord avec le Marché commun du Sud, finalisé en 2024, permet un accès en franchise de droits pour les agrumes, les raisins et les fraises égyptiens vers quatre pays d'Amérique du Sud, qui importent collectivement plus de 4 millions de tonnes métriques de produits frais par an. Cet accord renforce considérablement les opportunités de pénétration du marché pour les exportateurs égyptiens, leur permettant de concurrencer plus efficacement ces marchés à forte demande. Des concessions supplémentaires dans le cadre de l'accord avec l'Association européenne de libre-échange et du long-standing Accord d'association avec l'Union européenne réduisent les coûts à destination de 8 % à 15 %, augmentant ainsi la demande adressable et soutenant la croissance de la valeur tirée par les exportations sur le marché de l'agriculture en Égypte.

Adoption accélérée des systèmes d'irrigation de précision

Un prêt de modernisation de 500 millions USD de la Banque mondiale, approuvé en 2024, soutient la conversion des systèmes d'irrigation goutte-à-goutte et par aspersion vers des systèmes plus efficaces sur 500 000 feddans dans le delta du Nil[2]Source : Groupe de la Banque mondiale, "Projet de modernisation des ressources en eau et de l'irrigation en Égypte," worldbank.org. Le Fonds international de développement agricole complète cela avec une facilité d'agriculture résiliente au climat de 52,8 millions USD ciblant les petits exploitants à Beheira, Dakahlia et Kafr El Sheikh. Al Dahra Holding a démontré des économies d'eau de 40 % et des gains de rendement de 18 % sur 1 500 acres de sésame en utilisant la technologie d'irrigation goutte-à-goutte Dragon Line, fournissant un argument commercial convaincant pour une diffusion rapide. Le ministère de l'Agriculture et de la Mise en valeur des terres ayant rendu obligatoire l'irrigation goutte-à-goutte sur toutes les nouvelles superficies, les systèmes de précision sont appelés à devenir la référence agronomique pour le marché de l'agriculture en Égypte.

Essor des fonds de financement mixte axés sur l'agriculture

Le financement mixte fonctionne en utilisant stratégiquement des fonds publics concessionnels, tels que les prêts et subventions du Fonds international de développement agricole (FIDA), pour atténuer les risques associés aux investissements que les prêteurs commerciaux peuvent juger trop élevés, notamment ceux impliquant les petits agriculteurs et les agro-entreprises. Cette approche a permis un meilleur accès aux ressources financières pour ces entités, favorisant leur croissance et leur résilience. L'investissement en capital de la Société financière internationale dans Raya Foods en 2024 soutient la création d'une installation de lyophilisation de 40 millions USD, ajoutant 50 000 tonnes de capacité de traitement. Cette installation devrait améliorer la valeur ajoutée et l'efficacité de la chaîne d'approvisionnement dans le secteur agricole. En intégrant le capital concessionnel aux rendements commerciaux, ces structures financières réduisent le coût moyen pondéré du capital, favorisant l'investissement dans les usines de trituration, les infrastructures de chaîne du froid et les pratiques agricoles régénératives. Cela soutient à son tour la croissance du marché agricole en Égypte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stress hydrique induit par le climat | -0.6% | Delta du Nil, Fayoum, Minya et Haute-Égypte | Court terme (≤ 2 ans) |

| Perturbations des routes commerciales et hausses du fret | -0.5% | À l'échelle nationale, aigu pour les exportateurs d'Alexandrie, de Damiette et de Port-Saïd | Court terme (≤ 2 ans) |

| Progression de la salinité des sols dans les terres désertiques récupérées | -0.4% | Zones de mise en valeur de Toshka, du Nouveau Delta et du Sinaï | Moyen terme (2 à 4 ans) |

| Disponibilité limitée d'hydrogène vert spécifique à l'agriculture | -0.2% | Concentrée dans la Zone économique du Canal de Suez | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stress hydrique induit par le climat

La disponibilité en eau renouvelable est actuellement de 560 mètres cubes par habitant, nettement en dessous du seuil de pénurie des Nations Unies de 1 000 mètres cubes. Cette disponibilité limitée en eau représente un défi majeur pour la durabilité agricole dans la région. Le premier remplissage du Grand Barrage de la Renaissance éthiopienne en 2024 a réduit les débits du Nil de 10 à 15 %, contraignant les agriculteurs de Minya et d'Assouan à passer de la riziculture au blé et au maïs, des cultures moins gourmandes en eau. Les limites gouvernementales imposées sur les superficies rizicoles de 1,1 million de feddans, combinées à l'intrusion d'eau salée dans le delta du Nil, ont encore réduit la production de la culture la plus consommatrice d'eau en Égypte. Ces mesures visent à préserver les ressources en eau, mais ont également eu un impact sur la production agricole et les revenus des agriculteurs. Bien que l'irrigation goutte-à-goutte ait contribué à atténuer certaines pertes, son adoption inégale parmi les petits exploitants continue d'entraver les perspectives de croissance à court terme, soulignant la nécessité d'une mise en œuvre plus large et d'un soutien aux pratiques agricoles durables.

Progression de la salinité des sols dans les terres désertiques récupérées

La salinité affecte environ 35 % des terres cultivées, Toshka signalant une conductivité électrique dépassant 4 déciSiemens par mètre dans 20 % des parcelles[3]Source : Ministère de l'Agriculture et de la Mise en valeur des terres d'Égypte, "Stratégie de développement agricole 2024-2030," agr.gov.eg. Les efforts de récupération nécessitent cinq à huit ans, car les agriculteurs doivent lessiver les sels en utilisant 1,5 à 2 fois l'application d'eau standard, ce qui entre en conflit avec les mandats de conservation de l'eau. Ce processus est intensif en main-d'œuvre et nécessite des ressources importantes, compliquant davantage les efforts pour parvenir à une récupération en temps opportun. Bien que les amendements en matière organique et le gypse apportent un certain soulagement en améliorant la structure du sol et en réduisant les niveaux de salinité, les contraintes financières entravent leur adoption généralisée. Cela retarde les améliorations de rendement anticipées du programme d'expansion de 3,5 millions de feddans du gouvernement en 2023, modérant ainsi la croissance du marché agricole égyptien. De plus, le manque d'infrastructures adéquates et de soutien technique aggrave les défis auxquels font face les agriculteurs pour résoudre efficacement les problèmes de salinité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit de base : les exportations de fruits ancrent la croissance de la valeur

Les fruits ont généré 38,5 % de la part du marché de l'agriculture en Égypte en 2025, soutenus par une production d'oranges de 3,8 millions de tonnes métriques et des exportations d'agrumes de 2,1 millions de tonnes métriques d'une valeur de 1,9 milliard USD[4]Source : Statistiques de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, "Statistiques de production agricole de l'Égypte 2024," fao.org. Les raisins ont atteint 1,8 million de tonnes et les fraises 700 000 tonnes métriques, tandis que les agrumes ont approvisionné plus de 50 destinations internationales pendant la morte-saison européenne. Les quotas en franchise de droits de l'Union européenne, du Marché commun du Sud et de l'Association européenne de libre-échange réduisent les coûts à destination de 8 à 15 %, renforçant la compétitivité. Les améliorations de la chaîne du froid, telles que l'usine de lyophilisation de 25 000 mètres carrés de Raya Foods, ajoutent 50 000 tonnes métriques de capacité de traitement en 2024, prolongent la durée de conservation et réduisent les pertes après récolte à 10 %. Ces facteurs sécurisent collectivement le statut de l'horticulture en tant que principal générateur de valeur sur le marché de l'agriculture en Égypte.

Les oléagineux et les légumineuses constituent le segment à la croissance la plus rapide, avec un TCAC projeté de 5,0 % jusqu'en 2031. Les essais de sésame d'Al Dahra Holding ont enregistré des gains de rendement de 18 % sous travail du sol zéro et irrigation goutte-à-goutte dans les zones désertiques, dépassant le delta du Nil en viabilité oléagineuse. Les appels d'offres gouvernementaux de janvier 2025 ont sécurisé 30 000 tonnes métriques d'huile de soja brute et 10 000 tonnes métriques d'huile de tournesol, confirmant une demande aval robuste. Les afflux de capitaux dans les usines de trituration et d'alimentation positionnent les oléagineux pour générer les revenus incrémentiels les plus élevés sur le marché de l'agriculture en Égypte.

Analyse géographique

Les gouvernorats du delta du Nil, notamment Beheira, Dakahlia et Kafr El Sheikh, sont réputés pour leur production intensive de blé, de riz et de légumes sur des sols alluviaux fertiles. Cependant, l'intrusion d'eau salée méditerranéenne affecte 15 000 à 20 000 feddans par an, nécessitant l'utilisation de cultivars tolérants au sel et de techniques de lessivage de précision pour atténuer la dégradation des sols. Pour faire face à la pénurie d'eau et maintenir la productivité agricole, les modernisations d'irrigation goutte-à-goutte et par aspersion, financées par la Banque mondiale, visent à couvrir 500 000 feddans. Ces modernisations devraient permettre des économies d'eau de 30 % à 40 %, assurant le maintien des rendements agricoles malgré l'augmentation du stress hydrique dans la région.

Les gouvernorats de Haute-Égypte, notamment Minya, Assouan et Sohag, se concentrent sur la canne à sucre, le coton et les herbes aromatiques. Les réductions de débit du Grand Barrage de la Renaissance éthiopienne ont entraîné une diminution de 20 % des superficies rizicoles d'ici 2025, incitant les agriculteurs à passer au maïs et au blé. Le projet pilote de SEKEM à Minya a converti 1 300 agriculteurs aux pratiques biodynamiques, générant des économies d'intrants de 15 % et une prime de prix biologique de 20 % qui renforce les revenus des ménages et diversifie la qualité de la production au sein du marché de l'agriculture en Égypte.

Les zones de mise en valeur des terres désertiques de Toshka, du Nouveau Delta et du Sinaï représentent la frontière de croissance, avec 3,5 millions de feddans prévus pour la culture. Toshka cible 540 000 feddans mais se heurte à une forte salinité, et 20 % des parcelles étudiées dépassent 4 déciSiemens par mètre. L'empreinte de 147 000 acres d'Al Dahra Holding utilise le travail du sol zéro et l'irrigation goutte-à-goutte Dragon Line pour surmonter ces contraintes, enregistrant des gains de rendement de sésame de 18 % en 2024. La proximité des ports d'Alexandrie et de Damiette positionne le Nouveau Delta pour devenir un futur hub d'exportation d'agrumes et de raisins, une fois l'infrastructure d'irrigation entièrement mise en service, élargissant les gains régionaux pour le marché de l'agriculture en Égypte.

Paysage réglementaire

Le marché égyptien des matières premières agricoles fonctionne sous un système de contrôle multi-agences dirigé par la National Food Safety Authority (NFSA) pour la délivrance des licences de sécurité alimentaire et les inspections basées sur les risques, ainsi que par le General Organization for Export and Import Control (GOEIC) pour l'évaluation de conformité à l'importation-exportation et les tests en laboratoire (y compris les laboratoires accrédités ISO/IEC 17025). La santé végétale des cultures échangées est supervisée par la Central Administration of Plant Quarantine (CAPQ), qui façonne l'accès au marché pour les semences, les produits frais et autres matières premières agricoles d'origine végétale circulant vers les circuits nationaux ou d'exportation.

En janvier 2026, la NFSA a publié la décision n° 1/2025 établissant des règles de traitement des aliments génétiquement modifiés et de leurs composants, y compris les exigences en matière de notification, d'évaluation des risques environnementaux et d'identifiant unique, avec une période de grâce de conformité déclarée de six mois. Cela ajoute une voie de conformité plus claire pour les opérateurs manipulant des ingrédients dérivés d'OGM, tout en augmentant les exigences de documentation et de traçabilité pour les importateurs, les exploitants de stockage et les intervenants en aval interagissant avec les chaînes d'approvisionnement alimentaire réglementées.

Analyse de la chaîne de valeur

La chaîne de valeur agricole égyptienne commence par les intrants (semences, engrais, produits phytosanitaires, équipements d'irrigation) et la production agricole dominée par les petits exploitants (généralement un à cinq feddans), puis s'agrège via des négociants, des coopératives et des producteurs intégrés verticalement avant de passer par le tri, le conditionnement, l'entreposage frigorifique et les circuits de gros nationaux ou d'exportation. Les grands exportateurs et les agro-industries intégrées (notamment Al Dahra Holding, Wadi Holdings, PICO for Modern Agriculture et SEKEM) concentrent leurs capacités dans le savoir-faire en irrigation, l'agrégation, la gestion de la qualité et la logistique d'exportation, tandis que les programmes d'approvisionnement gouvernementaux pour les cultures stratégiques (notamment le blé) influencent le comportement des prix à la ferme et les décisions de plantation.

Les infrastructures et la logistique restent des contraintes déterminantes et des leviers d'investissement tout au long de la chaîne. Le plan de développement 2025/2026 alloue 17,5 milliards d'EGP d'investissement public à l'agriculture et à l'irrigation (sur un total d'investissements sectoriels prévus de 144,8 milliards d'EGP), ainsi que des objectifs d'expansion des terres tels que la récupération de 750 000 feddans. Les plateformes phares comprennent le New Delta Project (2,2 millions de feddans), soutenu par des actifs habilitants tels que les stations de pompage et les réseaux routiers. Les pertes post-récolte et une capacité insuffisante de chaîne du froid et de stockage restent des goulots d'étranglement majeurs. Parallèlement, le développement de silos à grains modernes (capacité déclarée atteignant 3,6 millions de tonnes d'ici 2025, soutenue par de nouvelles initiatives de fabrication locale) renforce la résilience en aval pour la manutention et les flux d'approvisionnement des céréales.

Paysage concurrentiel

Les petits exploitants gérant des parcelles d'un à cinq feddans constituent près de 70 % de la superficie cultivée. En revanche, les grandes entreprises verticalement intégrées, notamment Al Dahra Holding LLC, Wadi Holdings S.A.E., PICO for Modern Agriculture Co. S.A.E. et SEKEM Holding SE for Modern Agriculture, dominent la logistique d'exportation et les activités de transformation. Al Dahra a investi 30 millions USD en 2024 pour étendre ses opérations à 147 000 acres, s'établissant comme le plus grand producteur privé de blé d'Égypte avec 450 000 tonnes métriques livrées sur trois ans et atteignant une position dans le top dix des exportateurs d'agrumes.

La différenciation stratégique repose sur des contrats d'approvisionnement à long terme, l'irrigation de précision et l'agriculture régénérative qui ouvrent droit à de futurs crédits carbone. L'installation de lyophilisation de 40 millions USD de Raya Foods vise à réduire les pertes après récolte et à cibler des acheteurs institutionnels premium prêts à payer 30 à 40 % au-dessus des prix de référence des produits de base. La trituration des oléagineux offre un potentiel de croissance inexploité à mesure que la demande en alimentation pour volailles et aquaculture s'accélère, tandis que les projets pilotes de tokenisation via la chaîne de blocs réduisent les délais de règlement et les coûts de financement pour les exportateurs de céréales une fois la clarté réglementaire établie.

Les petites coopératives utilisent le financement mixte pour consolider les volumes et s'engager avec les acheteurs en gros, réduisant le coût moyen pondéré du capital et améliorant la compétitivité. En mutualisant les ressources, ces coopératives peuvent négocier des conditions plus favorables avec les acheteurs et les fournisseurs, améliorant ainsi leur position sur le marché. Les programmes d'achat gouvernementaux garantissent des prix minimaux pour le blé, le coton et la canne à sucre, assurant une stabilité mais réduisant les incitations à l'amélioration de l'efficacité. Bien que ces programmes constituent un filet de sécurité pour les agriculteurs, ils peuvent également décourager l'innovation et entraver l'optimisation des coûts. Les entreprises excellant dans l'irrigation de précision, la monétisation des crédits carbone et la diversification des corridors commerciaux sont bien positionnées pour surpasser leurs concurrents et réaliser des gains significatifs sur le marché de l'agriculture en Égypte. Ces entreprises utilisent des technologies avancées et des pratiques durables pour stimuler la productivité et élargir leur portée sur le marché, sécurisant ainsi un avantage concurrentiel.

Opportunités de marché et perspectives d'avenir

Les programmes de productivité de l'eau et des terres créent des espaces blancs à court terme pour les équipements d'irrigation, les services d'efficacité à la ferme et les offres agronomiques déployables aussi bien dans le delta du Nil que dans les zones de récupération désertique. Le programme de modernisation de l'irrigation soutenu par la Banque mondiale (500 millions USD, approuvé en 2024, ciblant 500 000 feddans) et le mandat déclaré en faveur de l'irrigation goutte à goutte sur les nouvelles superficies élargissent la demande adressable pour les systèmes d'irrigation de précision et le conseil agricole. Les infrastructures de réutilisation à grande échelle apportent également un soutien à l'offre pour les nouvelles cultures désertiques, le ministère de l'Agriculture citant en 2026 d'importants équipements de traitement des eaux usées, dont Al-Hammam (7,5 millions de mètres cubes/jour), Bahr El-Baqar (5,6 millions de mètres cubes/jour) et Al-Mahsama (1,3 million de mètres cubes/jour).

Les initiatives de compétitivité des exportations et de résilience de la chaîne d'approvisionnement ouvrent des opportunités dans la chaîne du froid, le stockage et la logistique liée aux corridors, protégeant les produits périssables et réduisant la volatilité. En juillet 2026, l'Égypte a annoncé huit corridors logistiques internationaux pour améliorer la connectivité commerciale, y compris des routes reliant la Haute-Égypte et les portes d'entrée méridionales, conformément à une approche naissante en étoile reliant les bassins de production aux ports et aux marchés transfrontaliers. Parallèlement, la localisation d'actifs intermédiaires stratégiques, notamment la coentreprise Feerum Égypte pour la fabrication locale de silos à grains à Port-Saïd Est (annoncée en novembre 2025), soutient le développement du stockage et réduit la dépendance aux importations pour les infrastructures critiques, améliorant l'efficacité de la manutention des céréales et stabilisant les chaînes d'approvisionnement liées à l'approvisionnement.

Développements récents du secteur

- Avril 2026 : Indorama Corporation a signé un contrat pour développer un complexe d'engrais phosphatés et de produits chimiques dans la zone économique du canal de Suez avec un investissement initial de 525 millions USD. Le projet renforce l'approvisionnement national en engrais et intrants connexes, réduisant l'exposition à la volatilité des importations pour les producteurs de cultures et les exploitations commerciales. Il renforce également la zone économique du canal de Suez en tant que base de fabrication d'intrants reliée aux corridors de distribution nationaux.

- Novembre 2025 : L'Égypte et la société polonaise Feerum ont créé Feerum Égypte, une coentreprise pour fabriquer localement des silos à grains à Port-Saïd Est. L'initiative vise 80 % de production locale d'ici trois ans, soutenant un déploiement plus rapide d'infrastructures de stockage modernes et localisant certaines parties de la chaîne d'approvisionnement céréalière. Elle s'aligne sur les priorités de sécurité alimentaire en améliorant la logistique des réserves stratégiques de céréales et en réduisant la dépendance aux systèmes de silos importés.

- Octobre 2024 : La Banque mondiale a approuvé un projet de 500 millions USD de modernisation des ressources en eau et de l'irrigation, soutenant la conversion vers des systèmes d'irrigation efficaces sur 500 000 feddans dans le delta du Nil. Cela crée un canal de financement à grande échelle pour la modernisation du goutte-à-goutte et de l'aspersion, accélérant la demande d'équipements d'irrigation, d'installation et de services de maintenance. En réduisant sensiblement l'utilisation de l'eau à la ferme, le programme soutient les ajustements de la combinaison de cultures sous la pression de la pénurie d'eau et contribue à protéger la valeur à la ferme dans les principaux gouvernorats de production.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur annuelle à la ferme, en USD, des cultures produites en Égypte et vendues dans les chaînes d'approvisionnement nationales ou exportées au cours de la même année.

Exclusions du périmètre : l'élevage, l'aquaculture et les activités de transformation post-récolte ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par type de produit de base

- Céréales et grains

- Analyse de la production

- Aperçu

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Aperçu

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Aperçu

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Oléagineux et légumineuses

- Analyse de la production

- Aperçu

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Aperçu

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Aperçu

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Fruits

- Analyse de la production

- Aperçu

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Aperçu

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Aperçu

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Légumes

- Analyse de la production

- Aperçu

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Aperçu

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Aperçu

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Cultures de rente

- Analyse de la production

- Aperçu

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Aperçu

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Aperçu

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Céréales et grains

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour constituer la base factuelle initiale, nous sommes partis de statistiques agricoles publiques et de signaux commerciaux vérifiables d'une année sur l'autre. Les sources utilisées comprennent, par exemple, la FAOSTAT pour les volumes de production agricole et les tendances de rendement, UN Comtrade pour les flux d'exportation et d'importation par produit, et les indicateurs de la Banque mondiale pour les variables macroéconomiques liées au revenu agricole et à l'accessibilité des intrants.

Nous avons également examiné les publications du CAPMAS lorsqu'elles étaient disponibles, les mises à jour du ministère de l'Agriculture et de la Bonification des terres, ainsi que les publications d'organismes tels que l'Organisation des Nations unies pour l'alimentation et l'agriculture pour les calendriers culturaux et le contexte agronomique. Nous avons utilisé les documents d'entreprise, les présentations aux investisseurs et une presse réputée pour vérifier la direction des prix et la dynamique d'exportation. En outre, quelques abonnements payants ont été utilisés uniquement pour les données financières et de veille des entreprises, les vues commerciales au niveau des expéditions et les recherches de brevets, ce qui a permis de confirmer les hypothèses sur la commercialisation et l'adoption des intrants. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la mise à l'épreuve de la réalité de l'offre et de la demande sous-jacente au modèle documentaire, notamment autour des prix à la ferme, du surplus commercialisé et des qualités exportables pour les principales cultures égyptiennes. Nous avons échangé avec des producteurs, des exportateurs, des fournisseurs d'intrants, des négociants et des experts du secteur dans les principales zones de production, puis avons utilisé leurs réponses pour combler les lacunes dans les hypothèses de part commercialisée et de prix, et pour confirmer le caractère raisonnable des intrants finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 17 % | Managers : 51 % |

Dimensionnement et prévision du marché

Notre logique de dimensionnement combine les approches descendante et ascendante, mais elle n'est pas construite comme une agrégation complète des fournisseurs. L'approche descendante reconstitue la valeur des cultures en combinant les volumes de production par culture avec les niveaux de prix à la ferme, puis l'ajuste en fonction de la production réellement commercialisée entrant dans les circuits commerciaux nationaux ou d'exportation. Pour ancrer les totaux, des vérifications ascendantes sélectives sont réalisées à l'aide de cotations de prix échantillonnées, de vérifications de canaux auprès des négociants et exportateurs, et de validations ponctuelles de la superficie récoltée et de l'évolution des rendements.

Les intrants qui façonnent significativement le modèle comprennent les tendances de la superficie récoltée par grands groupes de cultures, les variations de rendement liées à la disponibilité de l'irrigation et aux conditions météorologiques, la direction des prix à la ferme pour les principales denrées de base et cultures de rente, les volumes d'exportation et l'attractivité des destinations, ainsi que les signaux politiques influençant les choix de cultures (comme l'approvisionnement et la gestion des importations pour les céréales de base). Lorsqu'un point de données manque pour une culture mineure, nous comblons l'écart en utilisant des cultures proches comparables et des moyennes régionales, puis revérifions le résultat avec les retours de terrain.

Pour les prévisions, une analyse de scénarios est utilisée avec un ensemble simple de facteurs, et les trajectoires de ces facteurs sont alignées sur les attentes des experts concernant la superficie, les rendements et les prix à la ferme sur la période de prévision. Un nombre restreint de scénarios est conservé afin que la prévision reste reproductible et facile à expliquer lors d'un appel.

Validation des données et cycle de mise à jour

La validation est réalisée par le biais de multiples vérifications afin que le chiffre final ne dépende pas d'une seule source. Les résultats du modèle sont comparés à des signaux indépendants tels que les séries de production agricole, les flux commerciaux et les grandes tendances de prix, et tout écart important est ensuite examiné culture par culture avant validation finale.

Des signaux d'anomalie sont déclenchés lorsque les prix implicites, les sauts de rendement ou les parts d'exportation semblent en décalage avec l'historique récent, et nous recontactons des personnes interrogées sélectionnées lorsque ces signaux ne peuvent être résolus à partir de données publiques. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient l'économie des cultures ou les schémas commerciaux en Égypte. Avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché agricole égyptien de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'agriculture égyptienne ne correspondent pas toujours, et les écarts proviennent généralement de la façon dont chaque source définit le périmètre du marché et convertit les volumes en valeur. Des différences apparaissent également lorsqu'une estimation est ancrée sur la production agricole à la ferme tandis qu'une autre intègre des activités connexes ou utilise une année de tarification différente.

Les flux de produits d'exportation et d'importation, ainsi que les volumes de production agricole et les vérifications des prix à la ferme, constituent les éléments qui maintiennent Mordor Intelligence ancré à un pool de valeur limité aux cultures et à la ferme, ce qui explique pourquoi le chiffre peut paraître plus faible que les estimations incluant l'élevage, la pêche ou la transformation en aval.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,40 milliards USD (2025) | |

| Cabinet de conseil régional A | 5,20 milliards USD (2024) | Utilise une année de référence différente et ne sépare pas clairement la valeur des cultures à la ferme de la valeur des matières premières échangées, ce qui peut compresser le total lorsque les mises à jour de prix accusent un retard et que la réalisation des cultures d'exportation est sous-estimée. |

| Revue commerciale B | 4,01 milliards USD (2024) | Couvre les matières premières agricoles sous un angle commercial avec des éléments inclus plus restreints et une conversion de valeur simplifiée, ce qui peut manquer certaines parties de la production agricole nationale ne transitant pas par des circuits de matières premières suivis. |

Le tableau montre que l'écart s'explique en grande partie par des choix de périmètre et de valorisation, et non par un point de données unique. Lorsque la valeur des cultures à la ferme est reconstituée à partir des signaux de production, de prix et de commerce, puis recoupée par des entretiens, le résultat devient plus facile à retracer et à mettre à jour à mesure qu'apparaissent de nouveaux résultats saisonniers et des variations de prix.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'agriculture en Égypte et ses perspectives de croissance ?

La taille du marché de l'agriculture en Égypte s'élève à 6,72 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031, reflétant un TCAC de 4,59 %.

Quel segment de produit de base contribue le plus aux revenus ?

Les fruits dominent avec une part de 38,5 % en 2025, ancrée par la position de l'Égypte en tant que premier exportateur mondial d'oranges.

Comment les risques liés à la pénurie d'eau sont-ils gérés ?

Un projet de 500 millions USD de la Banque mondiale et l'irrigation goutte-à-goutte obligatoire sur les nouvelles terres visent à réduire la consommation d'eau jusqu'à 40 % et à maintenir les rendements.

Quels défis logistiques affectent les exportations agricoles ?

Les incidents de sécurité en mer Rouge en 2024 ont triplé les coûts de fret et allongé les délais de transit, incitant à investir dans des routes terrestres alternatives et des capacités privées de chaîne du froid.

Comment les agriculteurs peuvent-ils monétiser les pratiques régénératives ?

Le travail du sol zéro et les cultures de couverture peuvent générer de 10 à 18 USD par feddan en revenus de crédits carbone une fois que le registre national prévu par l'Égypte sera opérationnel.

Dernière mise à jour de la page le: