Taille et Part du Marché du Débridement par Asticots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

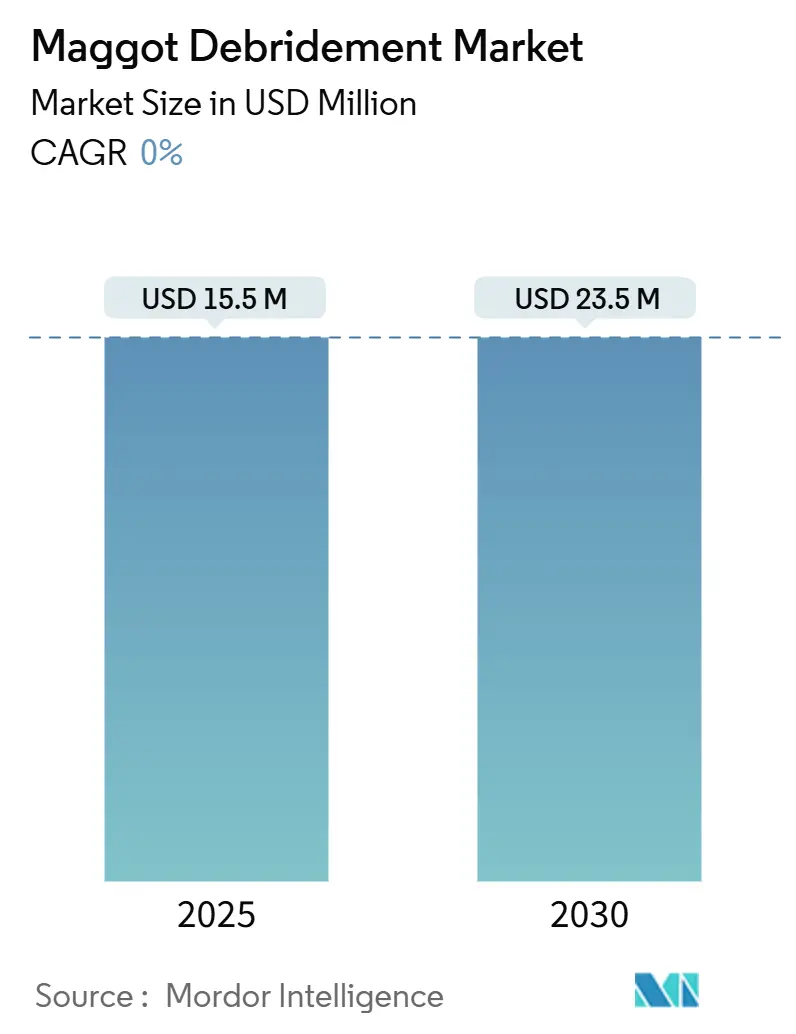

| Taille du Marché (2025) | 15.5 Millions de dollars américains |

| Taille du Marché (2030) | 23.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 0.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Débridement par Asticots par Mordor Intelligence

La taille du marché de la thérapie de débridement par asticots s'élevait à 15,5 millions USD en 2025 et est en passe d'atteindre 23,5 millions USD d'ici 2030, reflétant un CAGR robuste de 8,6% sur la période de prévision. La résistance antimicrobienne croissante, des voies réglementaires plus claires et l'acceptation par les payeurs ont fait passer cette thérapie d'une option de niche à un composant courant des protocoles avancés de soins des plaies. L'Amérique du Nord reste l'ancre de revenus grâce à un remboursement bien établi, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que les investissements dans les systèmes de santé élargissent l'accès. Les systèmes de délivrance de larves contenues, les avancées en génie génétique et les applications à domicile facilitées par la télémédecine suppriment les obstacles historiques, notamment le « facteur répugnant » de longue date. L'intensification des pressions sur les coûts dans les systèmes de santé incite davantage les décideurs à se tourner vers une solution biologique qui raccourcit fréquemment le temps de cicatrisation et réduit les traitements antibiotiques. L'intensité concurrentielle reste faible, mais l'activité dans le pipeline indique une augmentation des produits propriétaires, notamment des gels à base d'enzymes qui exploitent des composés dérivés des asticots sans utiliser d'insectes vivants.

Principaux Enseignements du Rapport

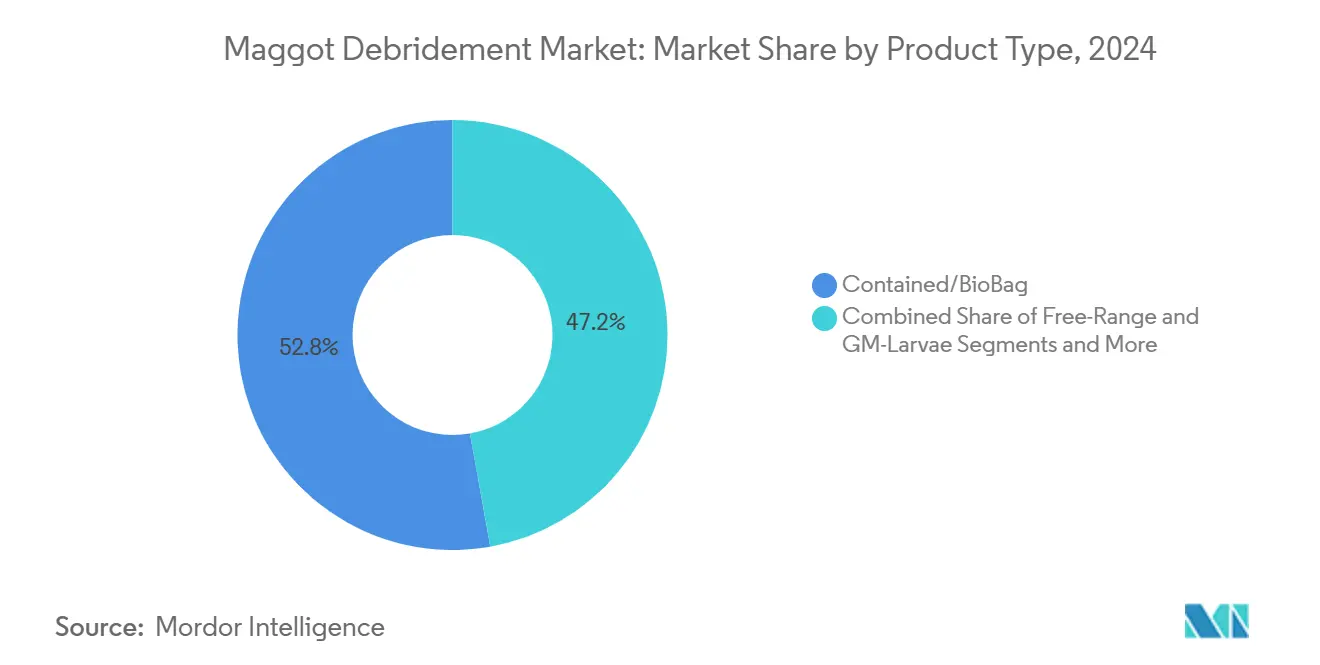

- Par type de produit, les larves contenues détenaient 52,8% de la part de marché de la thérapie de débridement par asticots en 2024 ; les variantes génétiquement modifiées devraient progresser à un CAGR de 13,4% jusqu'en 2030.

- Par application, les ulcères du pied diabétique représentaient 38,2% de la taille du marché de la thérapie de débridement par asticots en 2024, tandis que les lésions nécrotiques liées à l'oncologie devraient croître à un CAGR de 14,1% entre 2025 et 2030.

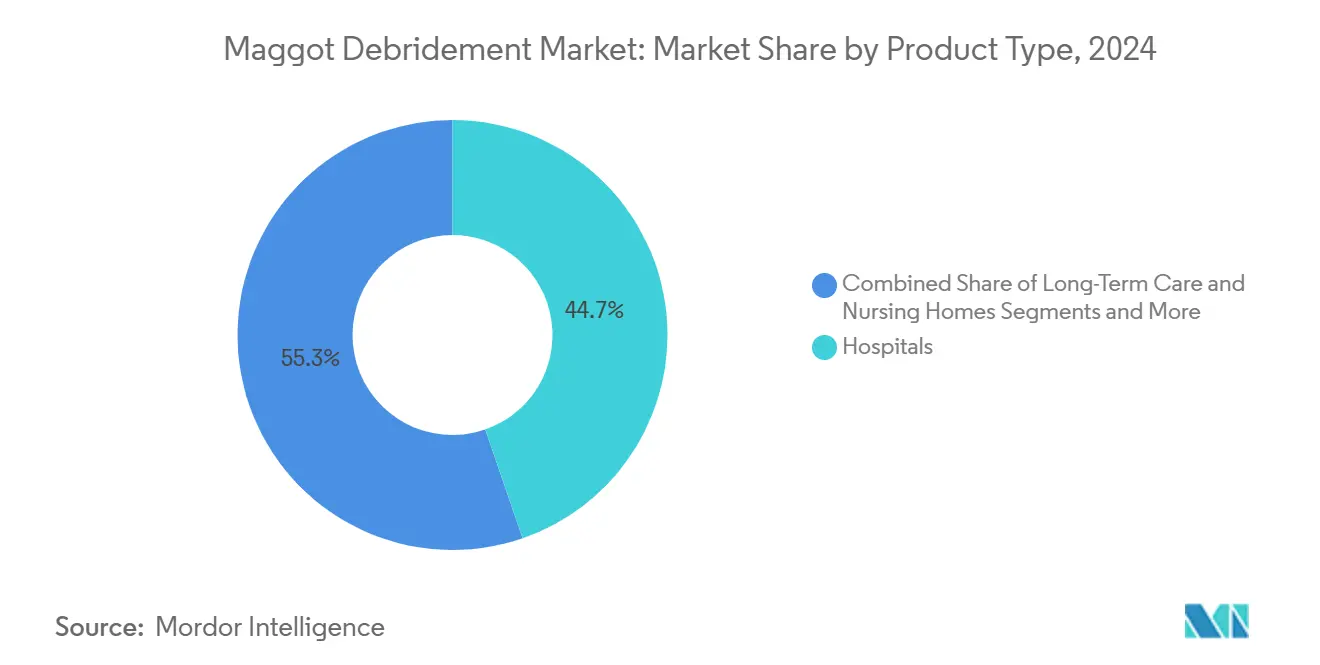

- Par utilisateur final, les hôpitaux ont généré 44,7% des revenus de 2024, tandis que les soins à domicile devraient afficher un CAGR de 15,8% jusqu'en 2030 à mesure que les modèles de télé-MDT se multiplient.

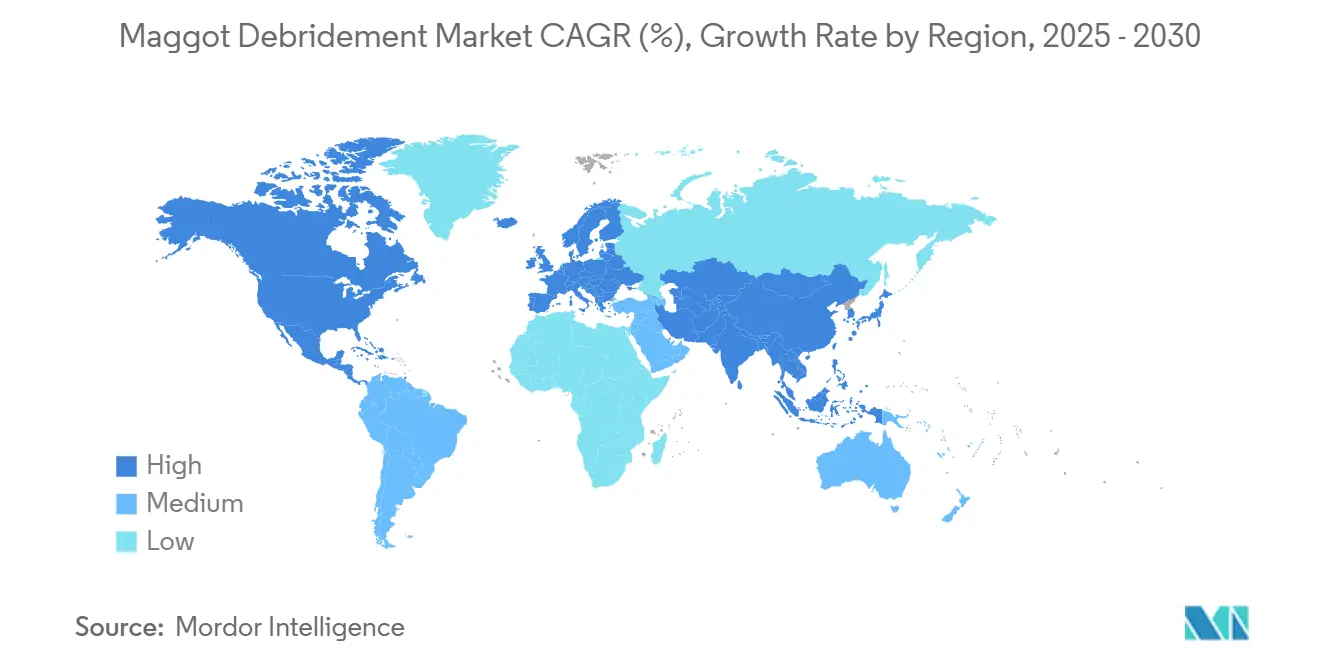

- Par géographie, l'Amérique du Nord détenait 38,5% de la part des revenus en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 10,6% jusqu'en 2030, portée par l'élargissement des populations diabétiques et les autorisations réglementaires.

Tendances et Perspectives du Marché Mondial du Débridement par Asticots

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Plaies Chroniques chez les Populations Diabétiques et Gériatriques | +2.10% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Infections Résistantes aux Antibiotiques en Hausse Favorisant les Thérapies Alternatives | +1.80% | Mondial, particulièrement aigu dans les établissements hospitaliers | Moyen terme (2-4 ans) |

| Couverture de Remboursement Croissante pour la Biothérapie dans les Marchés de l'OCDE | +1.40% | Pays de l'OCDE, en expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Feux Verts Réglementaires (FDA, Marquage CE) pour les Produits Larvaires Stériles | +1.20% | Amérique du Nord et Europe, influençant l'adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Larves Génétiquement Modifiées avec des Peptides Antimicrobiens Amplifiés | +0.90% | Marchés à forte intensité de recherche, adoption précoce aux États-Unis | Long terme (≥ 4 ans) |

| Plateformes de Télé-MDT Permettant les Traitements à Domicile | +0.70% | Marchés développés dotés d'une infrastructure de télémédecine robuste | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Plaies Chroniques chez les Populations Diabétiques et Gériatriques

Environ 15% des personnes atteintes de diabète développent des ulcères du pied, et moins de 50% guérissent sous soins conventionnels, alimentant un afflux constant de cas nécessitant un débridement plus rapide et plus profond.[1]Thao Lam et al., "Efficacité de la thérapie larvaire pour les plaies," mdpi.com Le vieillissement des populations aggrave cette pression car une vascularisation compromise et un renouvellement cellulaire plus lent entravent la cicatrisation. La mise à jour du barème tarifaire Medicare de 2025 couvre désormais la formation des aidants pour les modalités avancées de soins des plaies, signalant que les payeurs reconnaissent que les protocoles traditionnels ne sont plus suffisants. Des revues systématiques confirment que la thérapie par asticots élimine les tissus nécrotiques plus complètement que les méthodes au scalpel ou enzymatiques dans les ulcères diabétiques, réduisant le temps de cicatrisation et le risque d'amputation. À mesure que les registres nationaux du diabète s'élargissent, les hôpitaux font face à une pression croissante sur les ressources, poussant les cliniciens à adopter des modalités qui raccourcissent les délais de cicatrisation sans augmenter l'exposition aux antibiotiques.

Infections Résistantes aux Antibiotiques en Hausse Favorisant les Thérapies Alternatives

Le Staphylococcus aureus résistant à la méticilline et les espèces de Pseudomonas formant des biofilms dominent désormais les plaies chroniques dans les centres tertiaires, rendant de nombreux antibiotiques topiques inefficaces. Les sécrétions larvaires contiennent de puissants peptides antimicrobiens qui démantèlent les biofilms et réduisent la charge pathogène, un mécanisme auquel les agents pathogènes peinent à résister. Des audits cliniques montrent que les numérations bactériennes diminuent dans les 48 heures suivant l'application des asticots, souvent sans antibiotiques adjuvants. Les comités de contrôle des infections traitent de plus en plus la thérapie de débridement par asticots (MDT) comme une option de première ligne lorsque les antibiogrammes suggèrent une résistance multidrogue. Cette recalibration s'aligne sur les mandats mondiaux de gestion des antimicrobiens qui favorisent les biologiques capables de freiner la propagation de la résistance.

Couverture de Remboursement Croissante pour la Biothérapie dans les Marchés de l'OCDE

Aetna, Blue Cross et plusieurs assureurs statutaires de l'UE publient désormais un langage explicite de nécessité médicale pour la MDT dans les plaies nécrotiques non cicatrisantes, éliminant l'ambiguïté administrative qui décourageait auparavant les médecins prescripteurs. Les contractants administratifs Medicare ont révisé les déterminations de couverture locale début 2025, standardisant la codification et la documentation et accélérant l'approbation des demandes de remboursement. La modélisation économique dans 10 systèmes de l'OCDE montre des économies médianes par plaie de 51 à 94% lorsque la MDT raccourcit le traitement de 12 à 6 semaines. À mesure que la rigueur budgétaire s'intensifie, les services financiers font pression sur les cliniques de soins des plaies pour privilégier les schémas thérapeutiques présentant des économies nettes démontrables, positionnant la MDT comme un poste budgétaire positif plutôt qu'une expérience de niche.

Feux Verts Réglementaires pour les Produits Larvaires Stériles

Le transfert en décembre 2024 de la supervision des asticots du CDRH au CBER aligne ces produits sur d'autres thérapeutiques vivantes, garantissant que les équipes d'examen possèdent l'expertise pertinente en matière de biologiques.[2]Food and Drug Administration, "Transfert de la Responsabilité Réglementaire…," fda.gov En Europe, le marquage CE harmonise les normes de qualité et de stérilité, permettant aux fournisseurs de distribuer dans 27 pays sans renégocier les autorisations nationales. Le gel de plaie Aurase à base d'enzymes de SolasCure a obtenu le statut de voie rapide (Fast-Track) de la FDA en juin 2025, indiquant l'appétit de l'agence pour les innovations dérivées qui s'appuient encore sur la biologie des asticots. Ces signaux politiques réduisent le risque pour les développeurs et accélèrent le financement par capital-risque dans les larves contenues et les pansements à base de sécrétome.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| « Facteur Répugnant » Limitant l'Acceptation des Cliniciens et des Patients | -1.80% | Mondial, particulièrement aigu dans les marchés occidentaux | Moyen terme (2-4 ans) |

| Dispositifs et Pansements Concurrents de Débridement Avancé des Plaies | -1.20% | Marchés développés dotés d'une infrastructure établie de soins des plaies | Court terme (≤ 2 ans) |

| Fragilité de la Chaîne d'Approvisionnement après Fermetures d'Installations et Événements de Biosécurité | -0.90% | Mondial, avec la plus grande vulnérabilité dans les centres de production spécialisés | Court terme (≤ 2 ans) |

| Ambiguïté Réglementaire pour l'Usage Vétérinaire Hors Indication dans les Marchés Émergents | -0.60% | Marchés émergents en Asie-Pacifique, Amérique latine et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

« Facteur Répugnant » Limitant l'Acceptation des Cliniciens et des Patients

Des enquêtes menées auprès de 600 infirmières spécialisées en soins des plaies au Royaume-Uni et aux États-Unis ont révélé que 54% hésitent à recommander les larves par crainte du refus des patients.[3]Tom Ireland, "Apprendre à aimer Lucilia," rsb.org.uk Les essais de surveillance de la douleur rapportent un inconfort transitoire dans environ 29% des cas, fournissant aux détracteurs des arguments anecdotiques. Des campagnes de sensibilisation du public telles que « Love a Maggot » de l'Université de Swansea comblent le déficit de connaissances, mais l'aversion culturelle envers les insectes persiste, notamment en milieu ambulatoire. Les systèmes BioBag contenus ont adouci l'aspect visuel, mais atteindre la parité avec les dispositifs à vide ou ultrasoniques dépend encore d'une éducation persistante des cliniciens et de témoignages de patients. Tant que la perception ne s'aligne pas sur les données probantes, l'adoption progressera de manière inégale selon les régions.

Dispositifs et Pansements Concurrents de Débridement Avancé des Plaies

Les dispositifs à pression négative, les sondes ultrasoniques et les mousses antimicrobiennes de sociétés telles que Smith & Nephew et ConvaTec ont enregistré une croissance des revenus à un chiffre moyen en 2024. Leur base installée, leur portée commerciale et leur familiarité procédurale en font des alternatives redoutables. Les cliniciens confrontés à des plannings serrés se tournent vers des modalités nécessitant moins de préparation que les larves vivantes. Les fabricants de produits à base d'asticots doivent donc démontrer des résultats cliniques supérieurs — souvent un débridement plus rapide de 1 à 2 jours — et un coût compétitif des consommables pour déloger les acteurs établis. Sans protocoles hospitaliers clairs favorisant les biologiques, les comités d'achat se rabattront sur les dispositifs déjà en stock.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Contenus Stimulent l'Adoption

Les produits à larves contenues ont représenté 52,8% des revenus de 2024, reflétant la demande des cliniciens pour une application stérile et sans désordre qui protège les patients de l'activité de reptation visible. Les hôpitaux rapportent une hausse de 34% des premières utilisations depuis que la contention est devenue disponible, soulignant l'influence considérable de l'esthétique sur la prise de décision. Les larves en liberté restent indispensables pour les plaies caverneuses ou irrégulières, mais leur part se contracte à mesure que les pochettes de délivrance améliorent leur conformabilité. La taille du marché de la thérapie de débridement par asticots pour les variantes génétiquement modifiées devrait croître à un CAGR de 13,4% jusqu'en 2030, à mesure que les souches exprimant le PDGF achèvent leurs études de sécurité. Ces larves améliorées promettent un débridement simultané et une administration de facteurs de croissance, une double fonction que les dispositifs concurrents peinent à égaler. Cette croissance attire l'intérêt du capital-investissement, et au moins quatre start-ups ont annoncé des tours de Série A axés sur des insectes « de conception » en 2025.

L'élan de la recherche alimente également les gels d'extraits larvaires qui éliminent entièrement les organismes vivants. Les premières données montrent que les pansements à base de sécrétome éliminent le tissu nécrotique en moyenne en 5,3 jours, correspondant presque aux larves vivantes tout en supprimant la barrière d'acceptation. Si les critères d'évaluation de la Phase III se confirment, le marché du débridement par asticots pourrait se bifurquer : produits vivants pour les plaies profondes et infectées, et pansements bioactifs pour la maintenance ambulatoire. Une telle diversification élargirait le nombre de patients adressables et créerait une tarification échelonnée, renforçant la concurrence tout en augmentant la pénétration globale. Les kits accessoires, notamment les rubans de fixation respirants et les revêtements de surveillance du pH, représentent une ligne d'accessoires émergente avec des marges brutes supérieures à 65%, incitant les distributeurs de soins des plaies à défendre cette catégorie.

Par Application : Les Soins Diabétiques Dominent, l'Oncologie Émerge

Environ 38,2% des revenus de 2024 provenaient des ulcères du pied diabétique, consolidant ce segment comme terrain d'épreuve de la MDT. Les payeurs suivent des économies moyennes de durée de séjour de 2,3 jours dans les hôpitaux utilisant des larves pour les ulcères infectés, suffisantes pour justifier des prix unitaires plus élevés même dans les modèles de paiement capité. Les lésions nécrotiques liées à l'oncologie, bien que représentant seulement 8% du volume actuel, affichent un CAGR de 14,1% jusqu'en 2030 en raison de la croissance des cas de soins palliatifs et du statut de voie rapide (Fast-Track) de la FDA pour les gels enzymatiques ciblant la calciphylaxie. Les ulcères veineux des jambes et les escarres constituent une base de clientèle stable, bien que plus lente à croître, où les concurrents en dispositifs sont bien implantés. La part de marché de la thérapie de débridement par asticots pour les plaies oncologiques pourrait atteindre deux chiffres d'ici 2028 si les données de Phase II se traduisent par une inclusion dans les recommandations cliniques.

Les protocoles de traitement divergent : les ulcères à fort exsudat s'appuient sur des larves en liberté pour une gestion plus rapide des fluides, tandis que les lésions oncologiques préfèrent les systèmes contenus pour limiter le déplacement accidentel lors des séances de radiothérapie. Les plaies post-chirurgicales représentent une frontière inexploitée ; des premières séries de cas dans des centres orthopédiques rapportent une granulation 21% plus rapide avec les larves qu'avec les pansements hydrogel, laissant entrevoir des forfaits périopératoires susceptibles d'ouvrir de nouveaux codes de remboursement. À mesure que l'étendue des indications s'élargit, les fournisseurs investissent dans des emballages spécifiques aux applications — pochettes de plus petite taille pour les plaies des orteils, membranes respirantes bio-occlusives pour les cavités caverneuses — renforçant ainsi la différenciation des unités et réduisant le risque d'érosion des prix.

Par Utilisateur Final : Les Hôpitaux en Tête, les Soins à Domicile s'Accélèrent

Les hôpitaux ont généré 44,7% des ventes mondiales en 2024 grâce aux équipes multidisciplinaires de soins des plaies et aux environnements contrôlés en matière de stérilité. Les unités de soins intensifs apprécient particulièrement les larves pour les escarres septiques, utilisant souvent la MDT après que la thérapie à pression négative atteint un plateau. Néanmoins, la hausse séculaire la plus rapide se produit dans les soins à domicile, progressant à un CAGR de 15,8% jusqu'en 2030, à mesure que les payeurs remboursent les kits de télé-MDT expédiés du jour au lendemain et incluant des guides vidéo.

Les cliniques ambulatoires spécialisées en soins des plaies restent une couche intermédiaire essentielle, alliant le contrôle des infections de niveau hospitalier à la proximité communautaire. Elles représentent 27% des commandes de 2025 et servent souvent de prescripteurs initiaux avant de transférer les patients stables vers une surveillance à domicile. Les maisons de retraite, gérant une démographie gériatrique en forte croissance, ont commencé à adopter les larves dans le cadre de tarifs journaliers forfaitaires, citant moins de transferts pour débridement chirurgical. Les hôpitaux vétérinaires complètent la demande avec des cas équins et d'animaux exotiques, bien que l'ambiguïté réglementaire dans certains pays limite encore l'usage hors indication. Collectivement, cette mosaïque d'utilisateurs finaux protège les fournisseurs d'une dépendance excessive à un seul canal.

Analyse Géographique

L'Amérique du Nord détenait 38,5% des revenus de 2024 grâce à des voies de remboursement concrètes et une supervision claire de la FDA. Les centres académiques américains ont mené des essais marquants qui ont insufflé de la confiance dans les hôpitaux communautaires, tandis que des assureurs tels qu'Aetna ont codifié des clauses de nécessité médicale qui ont fortement réduit les taux de refus. Le Canada suit des schémas similaires, s'appuyant sur des stratégies nationales de soins du pied diabétique qui font explicitement référence au débridement biologique. Le Mexique, bien que plus modeste en termes absolus, expérimente des formulaires du secteur public incluant des larves contenues pour réduire les coûts d'invalidité liés aux amputations.

L'Europe conserve un riche héritage en MDT remontant à la Première Guerre mondiale, l'Allemagne, la France et le Royaume-Uni représentant près de 70% du volume régional. Le système de production centralisé de BioMonde au Pays de Galles approvisionne une grande partie de la demande continentale, garantissant une stérilité constante et une expédition le jour même vers les centres cliniques. Les règles de marquage CE à l'échelle de l'UE rationalisent la distribution, bien que l'étiquetage spécifique à chaque langue introduise encore une légère friction. L'adoption est soutenue par des références dans les recommandations des sociétés de chirurgie vasculaire et des études coût-utilité des caisses maladie allemandes qui mettent en évidence les réductions de durée de séjour hospitalier. Les nations d'Europe du Sud affichent une adoption croissante à mesure que la prévalence du diabète augmente et que les budgets d'austérité recherchent des solutions de soins des plaies moins coûteuses.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 10,6%, portée par une incidence explosive du diabète et le développement des infrastructures de santé. Singapour et Hong Kong ont autorisé le MEDIFLY de Cuprina en 2024, marquant le premier pansement à asticots vivants approuvé dans la région. La Chine pilote une production nationale pour réduire le risque d'approvisionnement, tandis que les centres tertiaires indiens importent des systèmes BioBag dans le cadre de dispositions d'usage compassionnel. L'hétérogénéité réglementaire reste un obstacle, mais le transfert de connaissances via la télé-éducation réduit les écarts de pratique. L'Australie et la Nouvelle-Zélande, dotées de cadres de télémédecine robustes, expérimentent la supervision à distance de la MDT pour les patients ruraux, démontrant que les défis logistiques peuvent être résolus avec des outils numériques.

Paysage Concurrentiel

Le marché de la thérapie de débridement par asticots est intrinsèquement fragmenté car la production nécessite des insectariums stériles que peu d'entreprises exploitent à grande échelle. BioMonde domine l'Europe mais n'a pas de présence directe aux États-Unis. Monarch Labs et Cuprina Holdings servent respectivement l'Amérique du Nord et certaines géographies d'Asie-Pacifique, chacun s'appuyant sur des protocoles d'élevage propriétaires. Des entrants sur le marché tels que SolasCure et ByBug contournent les goulots d'étranglement des larves vivantes en se concentrant sur des enzymes purifiées et des peptides recombinants pouvant être fabriqués dans des bioréacteurs, brisant potentiellement les plafonds de capacité une fois approuvés. Les conglomérats de soins des plaies Smith & Nephew et ConvaTec explorent des accords de licence plutôt que l'élevage en interne, signalant que les partenariats, et non les constructions en greenfield, pourraient façonner la consolidation.

La différenciation technologique tourne autour du génie génétique. Les larves exprimant le PDGF de l'Université d'État de Caroline du Nord ont atteint une ré-épithélialisation 41% plus rapide dans des essais murins, stimulant les apports en capital-risque dans les programmes d'insectes « bio-boostés ». La protection de la propriété intellectuelle sur les vecteurs d'édition génique pourrait créer des flux de redevances similaires aux anticorps monoclonaux. Les plateformes de télé-MDT constituent une autre couche concurrentielle : les fournisseurs regroupent des kits avec des applications de surveillance conformes à la réglementation HIPAA, forgeant des relations cliniques fidélisantes. Les distributeurs régionaux se tournent vers les fournisseurs offrant ces compléments numériques, reconnaissant que l'accompagnement clinique est essentiel à l'adoption.

Les prix restent modestes — 96 à 135 USD par cycle de traitement pour les sachets contenus — mais les marges brutes dépassent 55% en raison des faibles coûts des matières premières. Cette marge attire les petites biotechs, mais les complexités de montée en charge, notamment la biosécurité et l'approvisionnement continu en œufs, découragent les copies génériques. Les changements réglementaires alignant la MDT sur les biologiques renforcent les contrôles de qualité, favorisant les acteurs déjà conformes aux normes BPF. Collectivement, ces dynamiques indiquent une consolidation progressive autour des entreprises capables d'allier expertise en élevage d'insectes, technologie recombinante et logiciels de couche de service.

Leaders du Secteur du Débridement par Asticots

BioMonde

Monarch Labs

Zoobiotic Ltd

Merck KGaA (Larval Media Services)

BioSystems Technology (TruLarv Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : La FDA a transféré la supervision des asticots du CDRH au CBER, renforçant l'alignement de l'examen des biologiques.

- Juillet 2024 : L'USDA a ouvert une installation de mouches stériles de 8,5 millions USD au Texas pour renforcer la biosécurité et l'approvisionnement en insectes thérapeutiques.

- Juin 2024 : L'Université de Swansea a lancé « Love a Maggot » pour remodeler la perception publique de la thérapie larvaire.

Portée du Rapport sur le Marché Mondial du Débridement par Asticots

| Larves en Liberté (Non Contenues) |

| Larves Contenues / BioBag |

| Larves Génétiquement Modifiées |

| Extraits Larvaires / Sécrétomes |

| Pansements et Kits MDT Accessoires |

| Ulcères du Pied Diabétique |

| Ulcères Veineux des Jambes |

| Escarres |

| Plaies Post-Chirurgicales et Traumatiques |

| Lésions Nécrotiques Liées à l'Oncologie |

| Hôpitaux |

| Cliniques Spécialisées en Soins des Plaies |

| Soins de Longue Durée et Maisons de Retraite |

| Soins à Domicile |

| Hôpitaux Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Larves en Liberté (Non Contenues) | |

| Larves Contenues / BioBag | ||

| Larves Génétiquement Modifiées | ||

| Extraits Larvaires / Sécrétomes | ||

| Pansements et Kits MDT Accessoires | ||

| Par Application | Ulcères du Pied Diabétique | |

| Ulcères Veineux des Jambes | ||

| Escarres | ||

| Plaies Post-Chirurgicales et Traumatiques | ||

| Lésions Nécrotiques Liées à l'Oncologie | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Soins des Plaies | ||

| Soins de Longue Durée et Maisons de Retraite | ||

| Soins à Domicile | ||

| Hôpitaux Vétérinaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les revenus de la thérapie de débridement par asticots devraient-ils croître jusqu'en 2030 ?

Les revenus mondiaux devraient passer de 15,5 millions USD en 2025 à 23,5 millions USD d'ici 2030, reflétant un CAGR de 8,6%.

Quelle région affiche la croissance la plus rapide pour la thérapie de débridement par asticots ?

L'Asie-Pacifique progresse à un CAGR de 10,6%, portée par la prévalence croissante du diabète et les récentes autorisations réglementaires.

Qu'est-ce qui stimule l'adoption de la thérapie de débridement par asticots dans les soins du pied diabétique ?

L'efficacité supérieure du débridement, la réduction du risque d'amputation et le soutien des payeurs pour les traitements biologiques avancés sont les facteurs clés derrière sa part de revenus de 38,2% dans cette application.

Pourquoi les payeurs élargissent-ils le remboursement des soins des plaies à base d'asticots ?

Des études économiques montrent des économies par plaie de 51 à 94% lorsque les larves raccourcissent les délais de cicatrisation, incitant des assureurs tels qu'Aetna et les contractants Medicare à formaliser la couverture.

Comment les systèmes de larves contenues influencent-ils l'acceptation des cliniciens ?

Les pochettes stériles éliminent le contact direct avec les insectes, atténuant le « facteur répugnant » et soutenant la part de 52,8% détenue par les produits contenus en 2024.

Quel avantage concurrentiel offrent les larves génétiquement modifiées ?

Les souches exprimant le PDGF combinent le débridement avec l'administration de facteurs de croissance, permettant une régénération tissulaire plus rapide et soutenant une perspective de CAGR de 13,4% pour ce créneau de produits.

Dernière mise à jour de la page le: