Taille et part du marché du valganciclovir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du valganciclovir par Mordor Intelligence

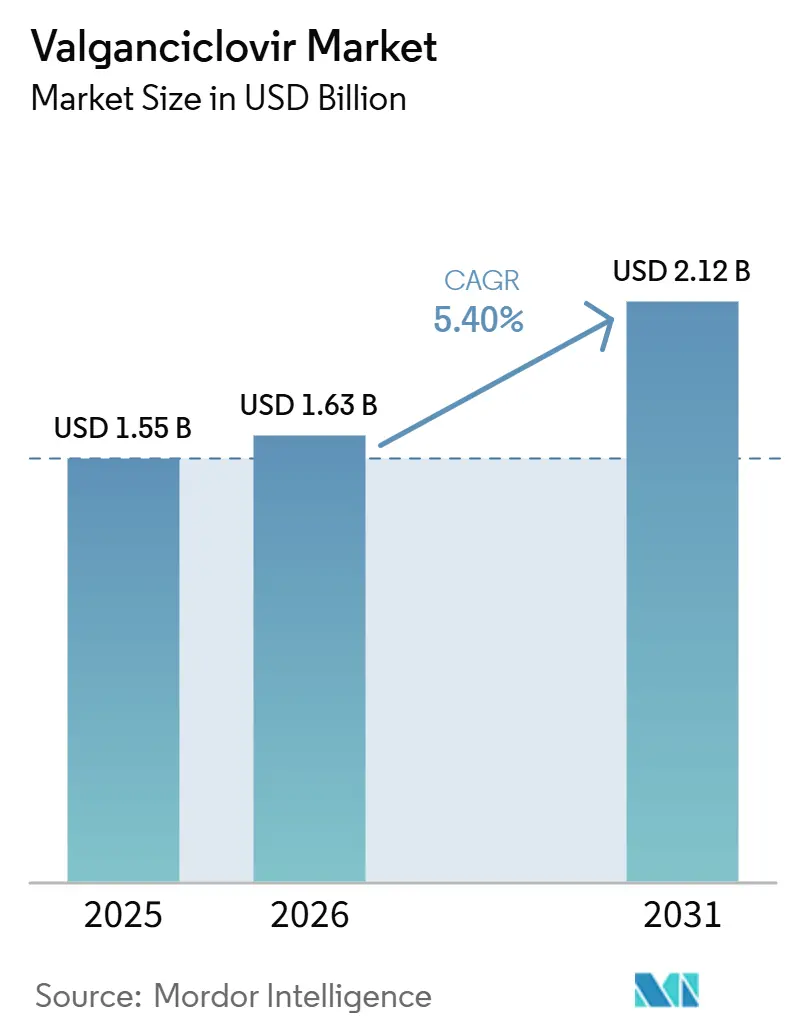

La taille du marché du valganciclovir était évaluée à 1,55 milliard USD en 2025 et devrait croître de 1,63 milliard USD en 2026 pour atteindre 2,12 milliards USD d'ici 2031, à un CAGR de 5,40 % durant la période de prévision (2026-2031).

Le marché du valganciclovir est façonné par des volumes mondiaux de transplantations plus élevés, un bassin de patients immunodéprimés plus large, et un passage résolu du traitement intraveineux en hospitalisation vers les schémas oraux en ambulatoire. Les transplantations mondiales d'organes solides ont atteint 173 727 procédures en 2024[1]F. Martin et al., "Organ Donation and Transplantation Worldwide, The Global Observatory on Donation and Transplantation 2024 Report," Transplantation, pmc.ncbi.nlm.nih.gov, ce qui constitue le niveau le plus élevé enregistré depuis le début du suivi formel, et cela a élargi la base de prophylaxie centrale pour le marché du valganciclovir dans les programmes de rein, de poumon, de cœur et de foie. La toxicité hématologique, la complexité de la posologie rénale et la résistance antivirale continuent de limiter le plein potentiel volumique du marché du valganciclovir.

Points clés du rapport

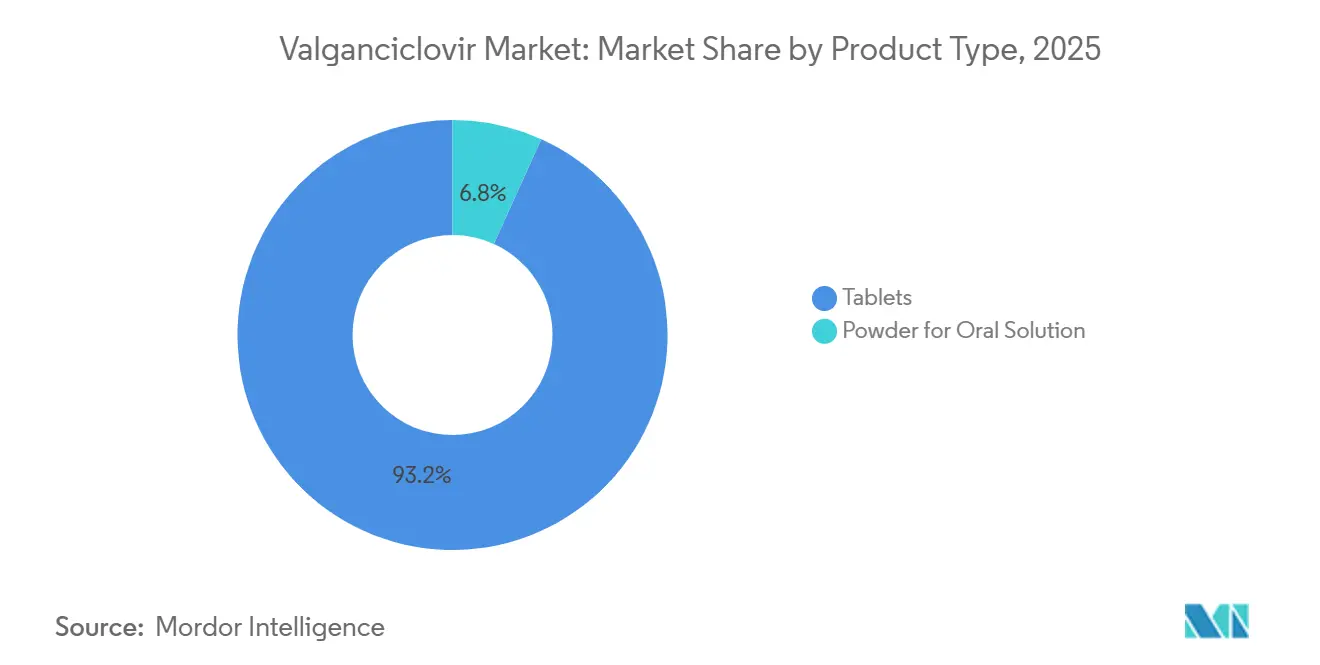

- Par type de produit, les comprimés ont dominé avec une part de revenus de 93,23 % en 2025, tandis que la poudre pour solution buvable devrait se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par indication, la prophylaxie post-transplantation a représenté 58,32 % des revenus mondiaux en 2025 et devrait enregistrer le CAGR le plus élevé à 7,12 % jusqu'en 2031.

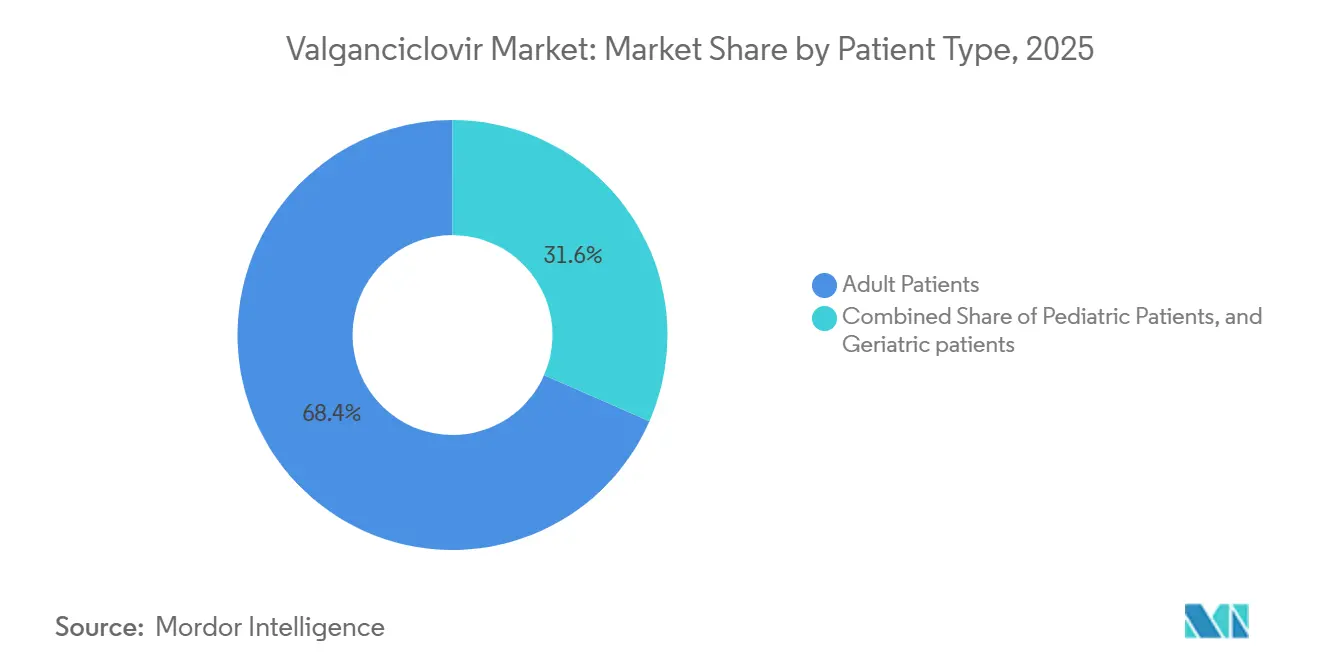

- Par type de patient, les adultes ont représenté 68,43 % des revenus en 2025, tandis que les patients gériatriques devraient progresser à un CAGR de 6,82 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont détenu 72,45 % des revenus en 2025, tandis que les pharmacies en ligne devraient connaître la croissance la plus rapide à un CAGR de 7,34 % jusqu'en 2031.

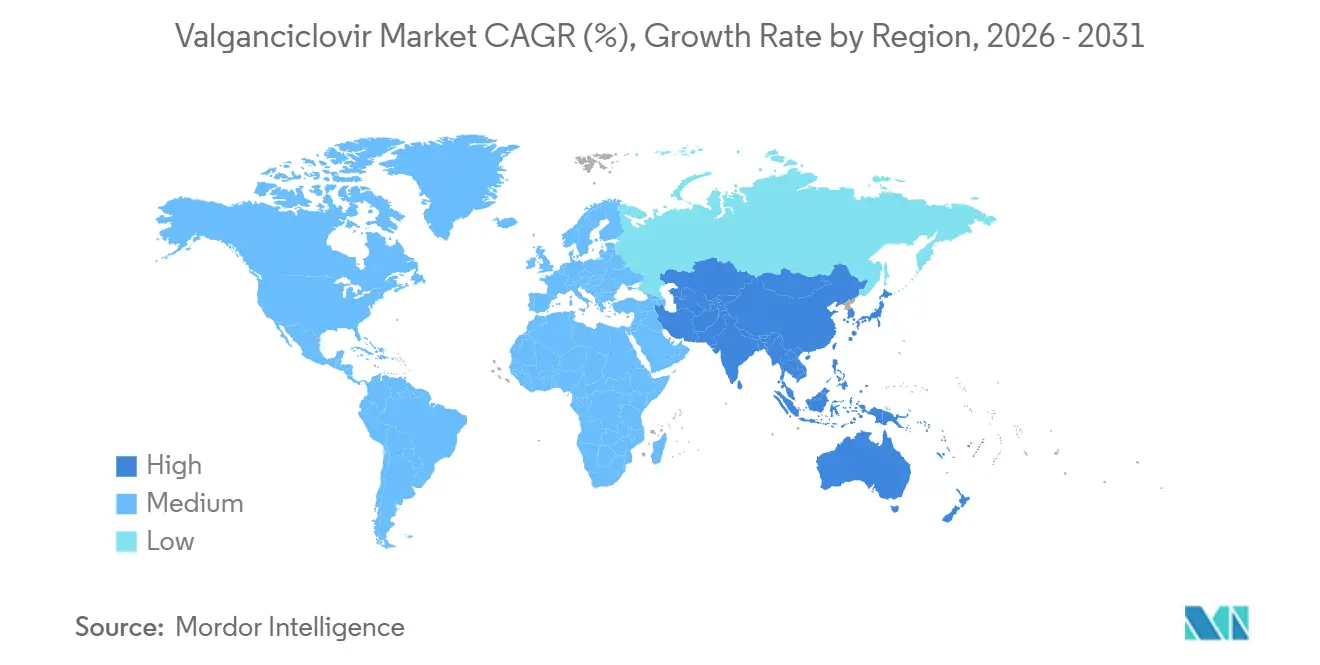

- Par géographie, l'Amérique du Nord a représenté 43,67 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 7,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du valganciclovir

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de transplantations d'organes solides et de cellules souches | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Élargissement du bassin de patients immunodéprimés | +0.8% | Mondial, le plus élevé en Asie-Pacifique et en Afrique, Moyen-Orient | Long terme (≥ 4 ans) |

| Passage du traitement intraveineux en hospitalisation vers le traitement oral en ambulatoire | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Entrée des génériques et accès élargi après expiration du brevet | +0.8% | Mondial, s'accélérant en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La surveillance de l'ADN du CMV élargit l'utilisation de la prophylaxie préemptive | +0.4% | Amérique du Nord, Union européenne, noyau Asie-Pacifique | Moyen terme (2-4 ans) |

| Les formulations orales adaptées aux enfants améliorent l'adoption | +0.3% | Amérique du Nord, Union européenne, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de transplantations d'organes solides et de cellules souches

Le marché du valganciclovir est directement lié à la croissance des procédures de transplantation, car chaque nouveau receveur ajoute un schéma de prophylaxie ou de traitement défini. Les transplantations mondiales d'organes solides ont atteint 173 727 procédures en 2024, et les transplantations rénales seules ont contribué à 110 467 cas, ce qui a maintenu le cadre de la transplantation au cœur du marché du valganciclovir. Les directives internationales actualisées sur le CMV recommandent 6 mois de prophylaxie par valganciclovir pour les receveurs de greffe rénale D+/R−, ce qui soutient des volumes d'ordonnances durables dans la plus grande catégorie d'organes.

Le volume des transplantations pulmonaires a augmenté de 6 % en 2024 pour atteindre 8 236 procédures, et ces patients nécessitent souvent 12 mois ou plus de prophylaxie, ce qui leur confère une exposition médicamenteuse par patient bien plus élevée que les autres groupes d'organes. La transplantation de cellules souches soutient également la demande car la réactivation du CMV affecte 40 % à 60 % des receveurs allogéniques en l'absence de prophylaxie, ce qui étend la pertinence du marché du valganciclovir au-delà des programmes d'organes solides. Ce schéma maintient les revenus pondérés vers les procédures avec des fenêtres de prophylaxie plus longues plutôt que vers les seuls volumes de procédures les plus élevés.

Élargissement du bassin de patients immunodéprimés

Le marché du valganciclovir s'élargit car le risque cliniquement pertinent lié au CMV s'étend désormais bien au-delà des cohortes traditionnelles de transplantation. La virémie à CMV survient chez 40 % à 60 % des receveurs allogéniques de greffe de cellules souches hématopoïétiques[2]S. Kim et al., "Cytomegalovirus Infection Post-Hematopoietic Stem Cell Transplantation, A Real-World Perspective on Risk Factors and Clinical Practice," Clinical Transplantation and Research, doi.org sans prophylaxie, ce qui maintient la demande antivirale élevée en pratique hématologique ainsi qu'en médecine de la transplantation. La base de traitement s'élargit également aux patients recevant des inhibiteurs de JAK, des inhibiteurs du TNF-alpha, des corticostéroïdes à haute dose et des inhibiteurs de BTK, où la surveillance du CMV et le traitement préemptif deviennent plus courants en pratique de routine.

Le CMV congénital ajoute un bassin de prescription restreint mais croissant, car les recommandations consensuelles européennes identifient le valganciclovir comme le médicament de choix pour les nouveau-nés symptomatiques et soutiennent des cures de traitement de 6 mois avec un bénéfice documenté sur l'audition et le développement neurodéveloppemental. Les programmes de dépistage néonatal aux États-Unis rapportent une prévalence de 0,3 %, ce qui signifie qu'une meilleure détection des cas peut progressivement augmenter la demande pédiatrique sur le marché du valganciclovir à mesure que davantage de nourrissons entrent plus tôt dans les fenêtres de traitement. La rétinite à CMV reste également pertinente dans les populations immunodéprimées atteintes du SIDA et non-VIH, ce qui empêche la base adressable de se réduire aux seuls receveurs de transplantation.

Passage du traitement intraveineux en hospitalisation vers le traitement oral en ambulatoire

Le marché du valganciclovir bénéficie d'un changement clair dans la délivrance des soins, car la posologie orale peut remplacer de nombreux épisodes de traitement intraveineux en hospitalisation. Le valganciclovir atteint une exposition plasmatique au ganciclovir comparable au ganciclovir intraveineux aux doses orales approuvées, ce qui réduit le besoin de pose de cathéter et de soutien à la perfusion pour de nombreux patients. Les directives internationales sur le CMV de 2024 préfèrent le valganciclovir oral pour les maladies à CMV légères à modérées et conseillent le ganciclovir intraveineux uniquement lorsque l'absorption orale est peu fiable, ce qui renforce la prise en charge ambulatoire comme pratique standard.

Les avis de marchés publics français en 2026 ont montré des contrats d'approvisionnement actifs sur 3 ans pour les comprimés oraux à 277 104 EUR (299 000 USD) et pour la solution buvable à 49 896 EUR (54 000 USD), ce qui signale que les systèmes hospitaliers verrouillent la demande en formulations orales plutôt que de préserver les voies à forte perfusion. Les modèles de surveillance à domicile soutiennent également cette transition, car la PCR CMV sur tache de sang séché et le suivi par télémédecine facilitent la prise en charge des patients stables en dehors des centres de perfusion. En conséquence, le marché du valganciclovir s'aligne davantage sur les schémas de renouvellement ambulatoire et les soins de maintenance de longue durée.

Entrée des génériques et accès élargi après expiration du brevet

Le marché du valganciclovir est entré pleinement dans une phase d'accès générique, ce qui a modifié la manière dont la croissance est créée selon les régions. La marque de Roche est confrontée à la concurrence générique aux États-Unis depuis 2014, et le marché américain actuel comprend au moins 9 fabricants répartis sur 11 codes NDC référencés dans la base NADAC,[3]"VALGANCICLOVIR HYDROCHLORIDE for Solution Oral, NADAC Pricing," CMS NADAC Database, ndclist.com ce qui confirme une base d'approvisionnement très concurrentielle. Les données de tarification NADAC liées au CMS ont montré que la solution buvable générique est passée de 3,36 USD/mL en juin 2024 à 2,01 USD/mL en décembre 2024, puis à 1,29 USD/mL en février 2026, ce qui a sensiblement amélioré l'accessibilité financière pour les circuits institutionnels et de détail.

Somerset Therapeutics a reçu l'approbation finale de la FDA pour les comprimés de chlorhydrate de valganciclovir en juin 2024, ajoutant un autre générique de classe AB et augmentant la capacité de substitution automatique. Des prix plus bas exercent une pression sur les revenus par unité dans les marchés matures, mais ils élargissent également l'accès aux appels d'offres dans les régions émergentes, ce qui soutient des volumes de traitement plus élevés en Asie-Pacifique et en Amérique du Sud. Cette dynamique de prix explique pourquoi le marché du valganciclovir peut rester sur une trajectoire de croissance même si l'économie des produits de marque continue de s'affaiblir.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de sécurité hématologique et rénale | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Charge importante de surveillance en laboratoire | -0.5% | Asie-Pacifique et Afrique, Moyen-Orient | Moyen terme (2-4 ans) |

| Risque de résistance antivirale en cas d'exposition répétée | -0.4% | Mondial, le plus élevé dans les centres de transplantation à fort volume | Long terme (≥ 4 ans) |

| Lacunes de remboursement dans les marchés à ressources limitées | -0.5% | Amérique du Sud, Afrique, Moyen-Orient, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de sécurité hématologique et rénale

Le marché du valganciclovir est limité par un profil de toxicité qui reste cliniquement significatif même dans les centres de transplantation établis. Dans une cohorte américaine en vie réelle de 15 398 receveurs de greffe rénale, près des trois quarts des patients sous prophylaxie par valganciclovir ou ganciclovir ont développé une neutropénie ou une leucopénie, et ces patients ont eu plus d'hospitalisations, plus de consultations ambulatoires et plus d'examens de laboratoire que les patients appariés sans myélosuppression. Les rapports de risque à court terme pour la neutropénie ont atteint 39,6 chez les patients exposés au valganciclovir pendant 1 à 90 jours par rapport aux témoins non exposés, ce qui montre à quelle vitesse les événements indésirables peuvent survenir.

Le problème clinique est plus grave car les patients atteints de myélosuppression présentaient toujours un risque 3,95 fois plus élevé de maladie à CMV pendant la prophylaxie, ce qui suggère que les modifications de dose et les interruptions peuvent affaiblir la protection. La surveillance de la fonction rénale et l'ajustement posologique compliquent également l'utilisation de routine, en particulier chez les receveurs plus âgés et médicalement complexes. Ces contraintes ouvrent un espace pour des alternatives telles que le létermovir chez les patients intolérants à la toxicité, ce qui limite le potentiel de hausse pour le marché du valganciclovir dans sa principale indication.

Charge importante de surveillance en laboratoire

Le marché du valganciclovir est également confronté à un obstacle pratique d'accès car la prise en charge du CMV dépend souvent d'une surveillance biologique répétée. Les tests PCR CMV quantitatifs hebdomadaires restent la norme pendant le traitement préemptif selon les directives internationales de 2024, et un essai randomisé de 2025 a estimé le coût à 73,6 USD par test PCR. Cette charge de coût est plus difficile à absorber en Asie du Sud-Est, au Moyen-Orient et dans certaines régions d'Afrique, où la logistique et la capacité de tests moléculaires peuvent restreindre une utilisation plus large. Le même essai de 2025 a montré que la surveillance guidée par la numération absolue des lymphocytes peut réduire la fréquence des tests PCR sans aggraver sensiblement les résultats, ce qui pourrait améliorer l'accès dans les contextes à ressources limitées au fil du temps.

Néanmoins, les centres sans accès fiable à la PCR hebdomadaire ont tendance à s'appuyer sur une prophylaxie standardisée plutôt que sur un traitement préemptif nuancé, ce qui limite la flexibilité avec laquelle le marché du valganciclovir peut s'étendre à différents contextes de soins. Il en résulte un marché où la seule disponibilité du médicament ne garantit pas l'adoption, car l'infrastructure de surveillance détermine encore la capacité de traitement réelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les comprimés dominent tandis que la poudre pour solution buvable gagne du terrain en pédiatrie

Les comprimés ont capturé 93,23 % de la taille du marché du valganciclovir en 2025, ce qui montre à quel point les protocoles de transplantation pour adultes façonnent la demande de produits. Le comprimé pelliculé à 450 mg reste le format standard pour la prophylaxie chez l'adulte à 900 mg par jour, et pour l'induction dans la rétinite à CMV à 1 800 mg par jour, de sorte que sa position dominante sur le marché du valganciclovir repose sur l'utilisation adulte de routine plutôt que sur des facteurs de canal à court terme. Les receveurs adultes de transplantation constituent le plus grand bassin de patients, et ils n'ont généralement pas besoin de la flexibilité posologique qu'offre une formulation liquide. Le format comprimé s'adapte également au comportement stable de renouvellement en ambulatoire, ce qui soutient le passage plus large aux soins oraux sur le marché du valganciclovir.

La poudre pour solution buvable devrait connaître la croissance la plus rapide à un CAGR de 7,32 % jusqu'en 2031, ce qui en fait la zone d'expansion de niche la plus claire au sein du mix produit. L'information de prescription de la FDA révisée en juin 2025[4]"VALGANCICLOVIR HYDROCHLORIDE for Oral Solution, Prescribing Information," DailyMed, dailymed.nlm.nih.gov identifie la solution buvable à 50 mg/mL comme la formulation pédiatrique préférée pour les patients âgés de 4 mois à 16 ans, car la posologie basée sur la surface corporelle ne peut pas être adaptée précisément avec des comprimés.

Par indication : la prophylaxie post-transplantation ancre à la fois l'échelle et la croissance

La prophylaxie post-transplantation a représenté 58,32 % de la part du marché du valganciclovir en 2025 et devrait également se développer à un CAGR de 7,12 % jusqu'en 2031, ce qui en fait à la fois la plus grande et la plus rapide des indications en croissance. Cette combinaison est inhabituelle et montre à quel point le marché du valganciclovir dépend des protocoles de prévention en transplantation plutôt que du traitement de sauvetage. Les quatrièmes directives internationales sur le CMV continuent de positionner le valganciclovir comme l'agent de prophylaxie le plus couramment utilisé, avec des durées recommandées allant de 3 mois pour certains receveurs rénaux à risque intermédiaire à 12 mois ou plus pour les receveurs pulmonaires D+/R−.

Par type de patient : la croissance gériatrique portée par l'immunosénescence et le vieillissement des données démographiques de transplantation

Les adultes ont représenté 68,43 % des revenus en 2025, ce qui en fait le segment de base évident pour le marché du valganciclovir. Ce schéma reflète le profil d'âge des receveurs mondiaux de transplantation d'organes solides, dont la plupart se situent entre 18 et 64 ans et sont concentrés dans les systèmes de soins à revenus élevés. Les patients adultes constituent également la cohorte de renouvellement la plus stable car ils sont bien représentés dans les programmes établis de suivi post-transplantation, et la posologie standard en comprimés favorise l'observance. Leur position dominante sur le marché du valganciclovir est donc liée à la fois au volume clinique et à la facilité d'utilisation pratique. Les adultes restent la population d'ancrage dans la prophylaxie post-transplantation, la prise en charge de l'infection à CMV et le traitement de la rétinite. Cela confère au segment une position durable même si l'utilisation pédiatrique et gériatrique augmente.

Les patients gériatriques devraient connaître la croissance la plus rapide à un CAGR de 6,82 % jusqu'en 2031, ce qui reflète le vieillissement des receveurs de transplantation, l'immunosénescence et une vulnérabilité clinique plus élevée. Une étude de 2025 portant sur des receveurs de greffe rénale séropositifs a révélé que l'âge avancé était un facteur de risque indépendant d'infection à CMV, et que l'infection à CMV dans cette cohorte était associée à une perte de greffon plus élevée et à une mortalité toutes causes confondues plus élevée.

Par canal de distribution : les pharmacies hospitalières persistent comme noyau central tandis que les canaux en ligne s'accélèrent

Les pharmacies hospitalières ont détenu 72,45 % de la taille du marché du valganciclovir en 2025, ce qui confirme que les soins complexes de transplantation dépendent encore principalement de la dispensation institutionnelle. Cette domination est liée à une coordination étroite entre les pharmaciens, les équipes de transplantation, les spécialistes des maladies infectieuses et les systèmes de surveillance en laboratoire. Les modifications de dose pour la fonction rénale, la gestion de la cytopénie et la surveillance de l'ADN du CMV sont plus faciles à gérer dans les flux de travail liés aux hôpitaux, de sorte que la plus grande part du marché du valganciclovir reste dans ce cadre. Une étude de 2025 publiée dans Clinical Transplantation a révélé que les mandats de pharmacie spécialisée ont causé des retards de sortie chez plus de 60 % des receveurs de transplantation d'organes solides et ont également retardé la thérapie médicamenteuse dans une proportion similaire, ce qui souligne la valeur opérationnelle de l'approvisionnement en milieu hospitalier.

Les pharmacies en ligne devraient connaître la croissance la plus rapide à un CAGR de 7,34 % jusqu'en 2031, ce qui indique une migration régulière des patients en maintenance stable vers des modèles de renouvellement à distance. Une fois que les receveurs de transplantation dépassent la période à risque le plus élevé, la surveillance du CMV tend à devenir moins fréquente et la posologie orale devient plus routinière, ce qui rend la dispensation numérique plus pratique.

Analyse géographique

L'Amérique du Nord a détenu 43,67 % des revenus mondiaux en 2025, ce qui a conféré à la région la plus grande part du marché du valganciclovir. Les États-Unis restent le principal moteur régional car ils disposent du plus grand programme national de transplantation et plus de 23 000 transplantations rénales ont été enregistrées en 2023 via l'OPTN, chaque patient entrant généralement dans un schéma de prophylaxie standard. La large disponibilité des génériques soutient également l'échelle régionale, et les données NADAC liées au CMS ont montré que le prix de la solution buvable est passé de 3,36 USD/mL en juin 2024 à 1,29 USD/mL en février 2026, ce qui a amélioré l'accès dans les formulaires institutionnels et de détail.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,14 % jusqu'en 2031, tandis que l'Europe reste un pilier régional mature mais activement géré du marché du valganciclovir. L'Europe continue de bénéficier du cadre des directives internationales sur le CMV de 2024, qui façonne la pratique de prophylaxie en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni. La France a fourni une preuve directe d'une demande institutionnelle continue en 2026 à travers des contrats d'approvisionnement sur 3 ans pour les comprimés et les solutions buvables, ce qui montre que les centres de transplantation et néonataux maintiennent une activité d'achat stable.

Paysage concurrentiel

Le marché du valganciclovir est devenu une structure divisée avec une petite présence d'originateurs et un large champ générique qui se concurrence désormais davantage sur la continuité de l'approvisionnement et la couverture des formulations que sur la protection par brevet. CHEPLAPHARM Arzneimittel GmbH reste lié à la marque Valcyte dans les circuits spécialisés, et une mise à jour de l'étiquetage en décembre 2025 aux États-Unis a montré que le produit de marque reçoit encore une attention au cycle de vie même dans un environnement à forte présence générique.

Les fabricants indiens restent particulièrement importants car ils approvisionnent à la fois les circuits génériques américains et les systèmes d'appels d'offres des marchés émergents, ce qui leur confère une influence bien au-delà d'une seule géographie. Somerset Therapeutics a renforcé ce vivier concurrentiel en juin 2024 avec l'approbation FDA de classe AB pour les comprimés de chlorhydrate de valganciclovir, et cette décision stratégique a ajouté une option supplémentaire prête à la substitution pour les formulaires hospitaliers et de détail.

Leaders du secteur du valganciclovir

F. Hoffmann-La Roche Ltd.

Cipla Limited

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Les comprimés de valganciclovir (450 mg) de Viatris Inc. ont été référencés et vérifiés sur le Pharmaceutical Benefits Scheme (PBS) australien, élargissant l'accès subventionné pour les patients adultes atteints de rétinite à cytomégalovirus (CMV) liée au SIDA et pour la prophylaxie post-transplantation chez les receveurs de transplantation d'organes solides.

- Janvier 2026 : L'ANDA 205220 d'AvKARE pour la solution buvable de chlorhydrate de valganciclovir a reçu une étiquette DailyMed mise à jour, reflétant la maintenance continue de la conformité réglementaire pour cette formulation à usage pédiatrique aux États-Unis et confirmant la disponibilité continue du produit.

Périmètre du rapport sur le marché mondial du valganciclovir

Selon le périmètre du marché, le valganciclovir est un médicament antiviral utilisé pour la prévention et le traitement des infections à cytomégalovirus (CMV), en particulier chez les patients immunodéprimés tels que les receveurs de transplantation d'organes, les personnes atteintes du VIH/SIDA et les nouveau-nés atteints d'une infection congénitale à CMV. Il contient le principe actif chlorhydrate de valganciclovir, une prodrogue du ganciclovir, qui agit en inhibant la réplication de l'ADN viral et en limitant la propagation du CMV dans l'organisme. Le médicament est administré par voie orale sous forme de comprimés ou de poudre pour solution buvable sous la supervision de professionnels de santé.

Le rapport sur le marché du valganciclovir segmente le marché par type de produit, notamment les comprimés et la poudre pour solution buvable. Il catégorise également le marché par indication, couvrant la rétinite à cytomégalovirus (CMV), l'infection à cytomégalovirus (CMV), la prophylaxie post-transplantation et l'infection congénitale à CMV. Le marché est en outre segmenté par type de patient, comprenant les patients pédiatriques, les patients adultes et les patients gériatriques. De plus, le segment des canaux de distribution comprend les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour les principaux pays des grandes régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Comprimés |

| Poudre pour solution buvable |

| Rétinite à cytomégalovirus (CMV) |

| Infection à cytomégalovirus (CMV) |

| Prophylaxie post-transplantation |

| Infection congénitale à CMV |

| Patients pédiatriques |

| Patients adultes |

| Patients gériatriques |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Comprimés | |

| Poudre pour solution buvable | ||

| Par indication | Rétinite à cytomégalovirus (CMV) | |

| Infection à cytomégalovirus (CMV) | ||

| Prophylaxie post-transplantation | ||

| Infection congénitale à CMV | ||

| Par type de patient | Patients pédiatriques | |

| Patients adultes | ||

| Patients gériatriques | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives du marché du valganciclovir jusqu'en 2031 ?

Le marché du valganciclovir était évalué à 1,55 milliard USD en 2025, s'établit à 1,63 milliard USD en 2026, et devrait atteindre 2,12 milliards USD d'ici 2031 à un CAGR de 5,40 %.

Quelle indication contribue le plus aux revenus du valganciclovir ?

La prophylaxie post-transplantation est la plus grande indication, avec 58,32 % des revenus en 2025, et c'est également l'indication à la croissance la plus rapide à un CAGR de 7,12 % jusqu'en 2031.

Pourquoi les comprimés dominent-ils encore les solutions buvables ?

Les comprimés ont représenté 93,23 % des revenus produits en 2025 car les receveurs adultes de transplantation restent le plus grand groupe de patients, et la posologie standard en comprimés convient à l'utilisation de routine en prophylaxie et en traitement.

Quel groupe de patients connaît la croissance la plus rapide pour l'utilisation du valganciclovir ?

Les patients gériatriques devraient connaître la croissance la plus rapide à un CAGR de 6,82 % jusqu'en 2031 car les receveurs de transplantation plus âgés présentent un risque plus élevé de CMV et nécessitent une prophylaxie et une surveillance plus étroites.

Quelle région mène les ventes et quelle région se développe le plus rapidement ?

L'Amérique du Nord a détenu 43,67 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide jusqu'en 2031 à un CAGR de 7,14 %.

Quelle est la principale menace concurrentielle pour le valganciclovir dans les soins de transplantation ?

Le létermovir est la principale menace thérapeutique car les données de phase 3 ont montré un contrôle similaire de la maladie à CMV avec une leucopénie bien plus faible que le valganciclovir chez les receveurs de greffe rénale à haut risque.

Dernière mise à jour de la page le: