Taille et part du marché des batteries à oxyde de titanate de lithium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

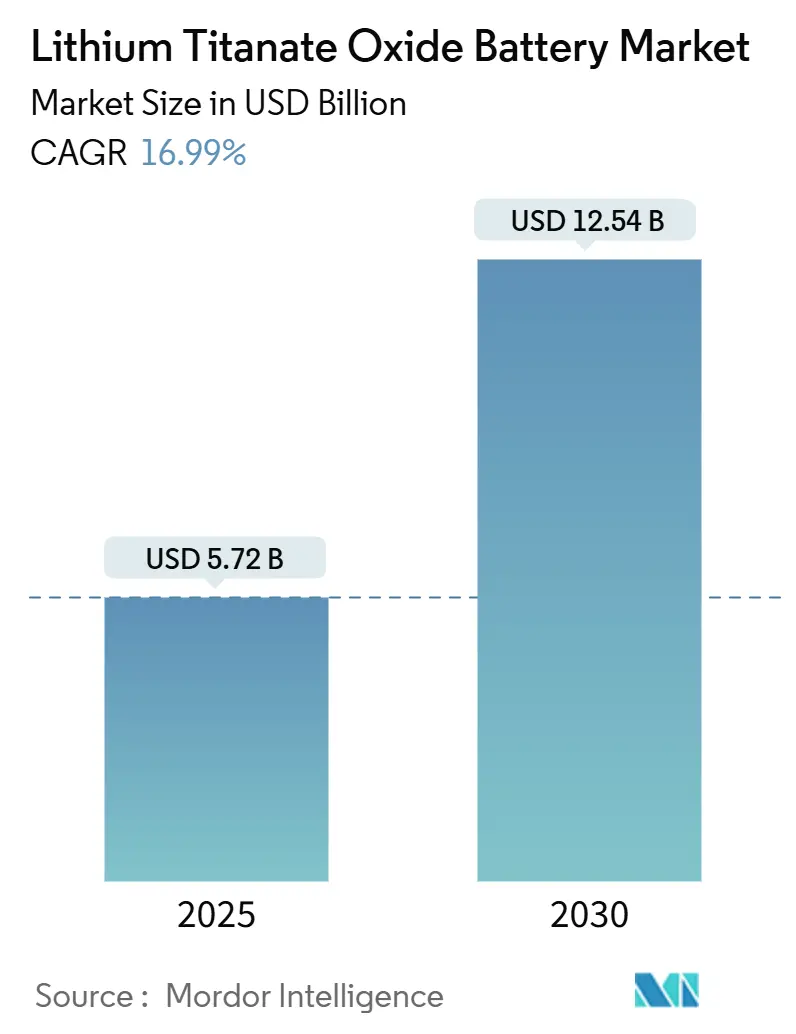

| Taille du Marché (2025) | 5.72 Milliards de dollars |

| Taille du Marché (2030) | 12.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à oxyde de titanate de lithium par Mordor Intelligence

La taille du marché des batteries à oxyde de titanate de lithium est estimée à 5,72 milliards USD en 2025 et devrait atteindre 12,54 milliards USD d'ici 2030, à un CAGR de 16,99 % pendant la période de prévision (2025-2030).

Les programmes de transport public à charge rapide aux États-Unis, en Inde et en Chine, représentant ensemble plus de 5 milliards USD jusqu'en 2027, font évoluer les priorités d'approvisionnement de la densité énergétique vers une capacité de puissance ultra-élevée.[1]Agence de protection de l'environnement des États-Unis, "Programme pour les bus scolaires propres," epa.gov Les opérateurs de flottes optimisent désormais le coût total de possession en combinant des packs plus petits avec des chargeurs de classe mégawatt, tandis que les développeurs de stockage stationnaire sur les marchés de fréquence paient une prime pour des cellules capables de délivrer des millions de cycles de courte durée. Les incitations gouvernementales favorisent les chimies qui maintiennent au moins 80 % de capacité après 5 000 cycles, une spécification que les cellules LTO dépassent d'un facteur quatre. L'intensité concurrentielle reste modérée car moins de 10 entreprises possèdent des lignes d'anode LTO à grande échelle, mais les expansions récentes aux États-Unis et en Europe indiquent qu'une diversification de l'offre est en cours.

Principaux enseignements du rapport

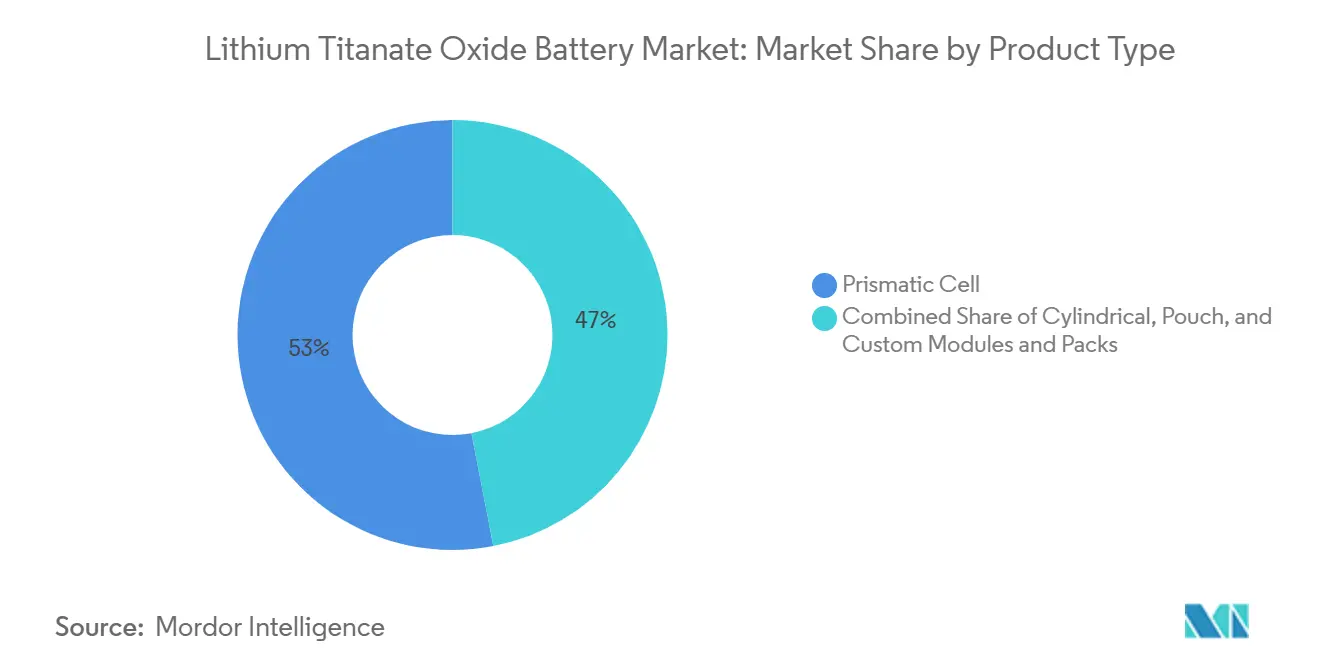

- Par type de produit, les cellules prismatiques détenaient 53,05 % de la part du marché des batteries à oxyde de titanate de lithium en 2024 ; les cellules cylindriques et souples étaient en retrait.

- Par plage de capacité, le segment 10 à 100 kWh représentait 52,84 % de la taille du marché des batteries à oxyde de titanate de lithium en 2024 et se développera à un CAGR de 18,07 % jusqu'en 2030.

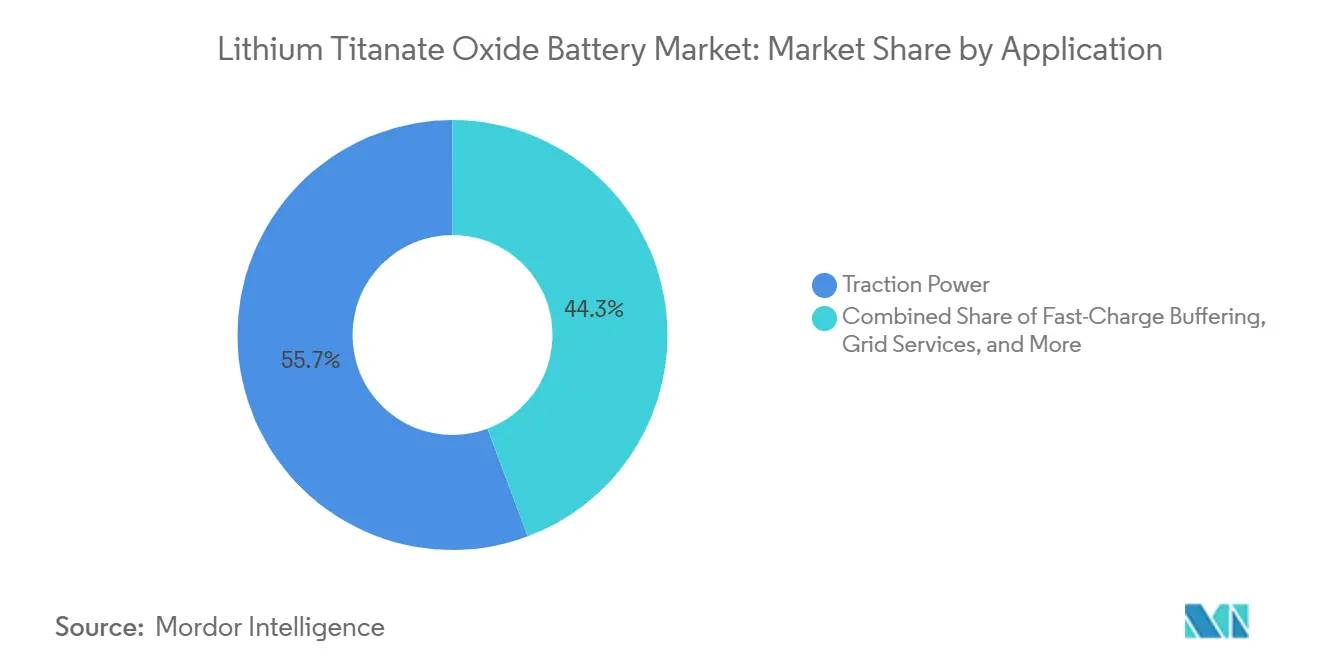

- Par application, la puissance de traction a capté 55,70 % des revenus en 2024 ; les services réseau afficheront le CAGR le plus rapide à 18,16 % jusqu'en 2030.

- Par utilisation finale, l'automobile était en tête avec 35,16 % de la demande en 2024, tandis que le transport public devrait connaître la croissance la plus rapide à 18,89 % jusqu'en 2030.

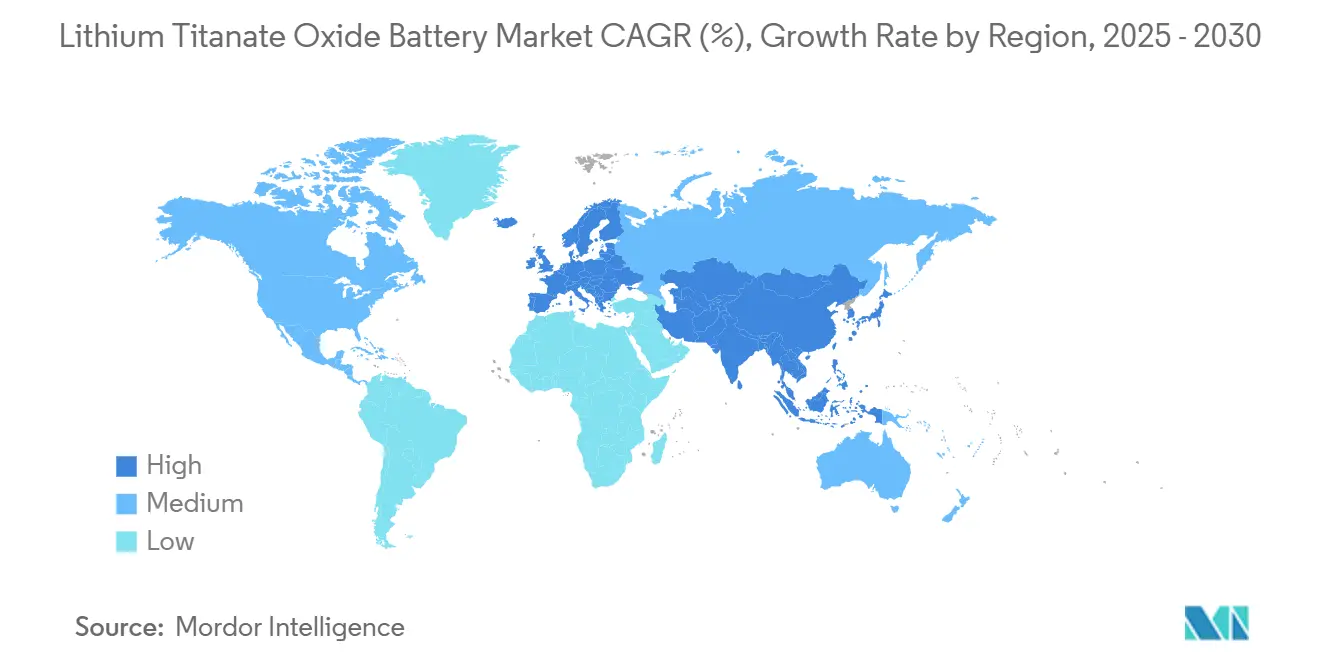

- Par géographie, l'Asie-Pacifique détenait 44,79 % des revenus mondiaux en 2024 et devrait progresser à un CAGR de 18,57 % jusqu'en 2030.

Tendances et perspectives du marché mondial des batteries à oxyde de titanate de lithium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bus et camions électriques à charge rapide | +3.8% | Asie-Pacifique en tête, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Sécurité supérieure et durée de vie en cycles ultra-longue pour le stockage stationnaire | +2.9% | Mondial, avec une concentration initiale sur les marchés de fréquence nordiques et les services réseau en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les flottes de transport public à faibles émissions | +3.2% | Amérique du Nord, Europe, Inde, Chine | Court terme (≤ 2 ans) |

| Émergence de stations d'échange de batteries en 5 minutes utilisant la chimie LTO | +2.4% | Chine, avec expansion pilote vers l'ASEAN | Moyen terme (2-4 ans) |

| Déploiements de micro-réseaux miniers à distance dans des climats extrêmes | +1.1% | Australie, Canada, régions nordiques, certains sites africains | Long terme (≥ 4 ans) |

| Besoin de la défense en packs d'alimentation à ultra-basse température pour les drones | +0.8% | Amérique du Nord, Europe, certains partenaires du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bus et camions électriques à charge rapide

Les agences de transport ont prouvé qu'une charge en dépôt de 10 minutes permet aux bus électriques et aux camions lourds d'effectuer des cycles de service de 18 heures sans batteries surdimensionnées, un modèle validé lors des essais eHaul en Allemagne en 2024.[2]Commission européenne, "Rapport final Horizon 2020 eHaul," cordis.europa.eu Les mandats nordiques exigent que tous les nouveaux bus prennent en charge les protocoles de charge rapide d'ici 2030, orientant les commandes vers des chimies qui fonctionnent en toute sécurité à des taux de 10C.[3]Conseil nordique des ministres, "Politique des transports 2024," norden.org Le régulateur des transports chinois donne désormais la priorité aux bus prêts pour l'échange de batteries sur les corridors interurbains, bifurquant les spécifications des flottes entre les packs LTO à haute utilisation et les packs LFP chargés la nuit.[4]Ministère des Transports de Chine, "Directives sur l'échange de batteries," mot.gov.cn Les États-Unis ont alloué 1,5 milliard USD en 2024 pour des subventions aux bus à zéro émission, intégrant des seuils de garantie de 5 000 cycles que les chimies riches en nickel atteignent rarement. Ensemble, ces mesures stimulent la demande de variantes LTO axées sur la puissance sur trois continents.

Sécurité supérieure et durée de vie en cycles ultra-longue pour le stockage stationnaire

Les opérateurs de réseau en Corée, en Suisse et dans la région nordique paient des primes pour des batteries pouvant effectuer des centaines de cycles quotidiens sans dégradation mesurable, comme le montre l'installation de 16 MW de Kokam atteignant un retour sur investissement en 93 jours. Les marchés de confinement de fréquence ont mis à jour leurs règles en 2025 pour exiger une réponse en moins d'une seconde, un domaine où les chaînes LTO surpassent les chimies à haute densité énergétique qui chauffent rapidement à une décharge de 10 °C. La structure spinelle du titanate de lithium élimine le placage du lithium, supprimant le mécanisme d'emballement thermique à l'origine des récents rappels de produits riches en nickel. Les bâtiments commerciaux ajoutent des bancs LTO de 50 à 80 kWh pour écrêter les charges de pointe deux fois par jour pendant 15 ans, générant des coûts nivelés inférieurs à ceux du remplacement de LFP tous les sept ans. Étant donné que les régulateurs lient de plus en plus les licences de services réseau aux audits de sécurité du cycle de vie, les cellules avec des accréditations de millions de cycles bénéficient d'un accès privilégié aux flux de revenus auxiliaires.

Incitations gouvernementales pour les flottes de transport public à faibles émissions

Le programme FAME III de l'Inde prévoit 10 000 crores INR jusqu'en 2027 pour 50 000 bus électriques, exigeant 80 % de capacité résiduelle après 12 ans, un seuil de garantie que seuls les fournisseurs LTO acceptent actuellement. L'Initiative européenne de déploiement des bus propres cofinance une infrastructure de 150 kW que les packs LTO prismatiques peuvent absorber sans refroidissement actif. La Chine a prolongé les subventions aux véhicules commerciaux jusqu'en 2027 expressément pour les systèmes d'échange de batteries, orientant les flottes provinciales vers des chimies supportant 15 000 cycles. Aux États-Unis, les crédits fiscaux de la loi sur la réduction de l'inflation récompensent les chimies sans cobalt, ajoutant un avantage de coût aux cellules à base de titane. Alors que les subventions pivotent de l'autonomie vers le débit d'énergie sur la durée de vie, le marché des batteries à oxyde de titanate de lithium recalibre les budgets de R&D vers des anodes à haute densité de puissance.

Émergence de stations d'échange de batteries en 5 minutes utilisant la chimie LTO

La Chine a dépassé 2 000 stations d'échange pour poids lourds en 2024, permettant aux camions de se ravitailler en 5 minutes et de maintenir une utilisation de 24 heures. Les opérateurs de stations d'échange amortissent les packs LTO sur 10 000 à 15 000 cycles ; l'économie est irréalisable pour les systèmes nickel-manganèse-cobalt. Stellantis s'est associé à Ample pour piloter des packs LTO modulaires pour les fourgonnettes de livraison en Californie, prouvant que les indicateurs de disponibilité l'emportent sur la densité énergétique dans la logistique du dernier kilomètre. Le Japon élabore des normes d'interopérabilité pour qu'un pool de packs échangeables puisse servir plusieurs marques, reprenant le modèle des batteries au plomb dans les chariots élévateurs. Étant donné que les réseaux d'échange découplent effectivement la propriété des packs des véhicules, les fabricants de cellules bénéficient d'une demande prévisible en seconde vie pour les tampons stationnaires, élargissant les revenus sur deux pools de valeur adjacents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût par kWh plus élevé par rapport aux chimies NMC et LFP | -2.7% | Mondial, avec une sensibilité aux prix aiguë dans les marchés ASEAN et sud-américains soucieux des coûts | Court terme (≤ 2 ans) |

| Densité énergétique volumétrique limitée pour les véhicules électriques à batterie de tourisme | -1.9% | Segments de véhicules particuliers en Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Approvisionnement limité en titane de qualité batterie | -1.4% | Mondial, avec des goulots d'étranglement dans le traitement du minerai en Australie et en Afrique du Sud | Long terme (≥ 4 ans) |

| Complexité du recyclage due à la structure spinelle stable | -0.8% | Europe, Amérique du Nord confrontées aux mandats d'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût par kWh plus élevé par rapport aux chimies NMC et LFP

Les cellules LTO coûtent 150 à 200 USD par kWh, soit 30 à 50 % de plus que les cellules LFP et NMC, ce qui freine l'adoption dans les segments automobiles sensibles aux coûts. Le titane comme matière première est plus cher que le nickel, le manganèse et le cobalt sur une base par kWh, et les insuffisances de densité énergétique nécessitent des packs plus grands pour atteindre une autonomie équivalente. Les programmes de subventions émergents lient les incitations au contenu national mais compensent rarement la prime absolue, poussant les constructeurs automobiles à réserver le LTO pour des modèles commerciaux de niche. Les développeurs de stockage stationnaire en Inde et au Brésil favorisent encore le LFP moins cher au détriment de la durée de vie en cycles, car les modèles de financement de projet actualisent les remplacements à long terme plus fortement que les dépenses d'investissement initiales.

Densité énergétique volumétrique limitée pour les véhicules électriques à batterie de tourisme

La capacité théorique du titanate plafonne les densités énergétiques des packs à 60-120 Wh/kg ; une berline de 400 miles nécessiterait un pack de 150 kWh dépassant 1 200 kg, contre 550 kg pour les solutions NMC.[5]SAE International, "Actes du symposium sur la technologie des batteries 2024," sae.org La pénalité spatiale réduit le volume du coffre et modifie la dynamique des chocs, faisant du LTO une option non viable pour les véhicules électriques à batterie grand public. Les camions de flotte de plus de 10 tonnes peuvent absorber le poids car les seuils de charge utile coïncident avec des exemptions réglementaires, et la charge rapide permet des modules plus petits. Pour les acheteurs privés privilégiant l'autonomie et l'espace en cabine, l'avantage sécuritaire du LTO ne justifie pas son encombrement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cellules prismatiques maintiennent leur avantage thermique dans les applications à haute puissance

Les formats prismatiques ont capté 53,05 % de la part du marché des batteries à oxyde de titanate de lithium en 2024 et se développeront à un CAGR de 17,77 % jusqu'en 2030, car les bus, camions et systèmes réseau à haute densité de puissance se tournent vers des formats qui dissipent efficacement la chaleur. Le boîtier rigide résiste aux vibrations dans les flottes de transport, réduisant les réclamations sous garantie et le coût total de possession. Les cellules cylindriques conservent des positions dans les outils électriques et certains appareils grand public, mais leur géométrie ronde réduit la densité d'emballage des modules, limitant leur adoption dans les plateaux de bus sous plancher. Les cellules souples réduisent le poids mais nécessitent des cadres de compression pour limiter le gonflement, érodant les gains de coût au niveau du pack. Les fabricants alignent désormais les conceptions de modules autour de formats prismatiques standardisés de 50 × 100 × 200 mm, permettant des lignes d'assemblage automatisées qui réduisent les coûts unitaires de 20 %.

Les fournisseurs de modules personnalisés intègrent des plaques de refroidissement propriétaires et des algorithmes de gestion de batterie pour répondre aux exigences de régulation de fréquence. Dans les projets stationnaires dépassant 10 MWh, les intégrateurs apprécient la stabilité structurelle que les cellules prismatiques apportent aux agencements de conteneurs empilés. Les intégrateurs aérospatiaux sélectionnent encore des cellules souples pour les drones où le poids prime sur la robustesse mécanique, mais cette niche reste infime par rapport aux projets de transport. En conséquence, les cellules prismatiques domineront les ajouts au marché des batteries à oxyde de titanate de lithium tout au long de l'horizon de prévision.

Par plage de capacité : les modules de 10 à 100 kWh reflètent les cycles de service du transport urbain

La tranche 10 à 100 kWh représentait 52,84 % de la taille du marché des batteries à oxyde de titanate de lithium en 2024 et croîtra à un CAGR de 18,07 % jusqu'en 2030, correspondant aux besoins énergétiques quotidiens des bus urbains et des bâtiments commerciaux. Un pack LTO de 60 kWh propulse un bus de 12 mètres sur 80 km, permettant une charge en terminus qui évite la masse supplémentaire des packs de 200 kWh chargés la nuit.[6]Administration fédérale des transports en commun des États-Unis, "Rapport technique sur la consommation d'énergie des bus," transit.dot.gov Les propriétaires d'immobilier commercial utilisent des blocs de 50 à 80 kWh pour écrêter des pics de 200 kW, économisant 3 000 à 5 000 USD chaque mois en frais de pointe. En dessous de 10 kWh, les ventes se concentrent sur les outils électriques et l'électronique professionnelle, où des cycles de recharge de 15 minutes différencient les modèles haut de gamme.

Les packs supérieurs à 100 kWh s'adressent aux bus interurbains et aux auxiliaires de tramway léger, mais font face à la concurrence des projets d'électrification aérienne. Les systèmes conteneurisés multi-MWh supérieurs à 500 kWh dominent les services réseau et le lissage des énergies renouvelables, mais ces solutions personnalisées représentent un nombre d'unités plus faible que les modules de transport urbain. À mesure que les chargeurs de classe mégawatt se multiplient dans les dépôts, la plage optimale pour le dimensionnement des packs LTO restera la fenêtre de 10 à 100 kWh, renforçant sa centralité dans la création de valeur sur le marché des batteries à oxyde de titanate de lithium.

Par application : la puissance de traction capte les budgets alors que les flottes privilégient la disponibilité

La puissance de traction représentait 55,70 % des revenus du marché des batteries à oxyde de titanate de lithium en 2024 et devrait progresser à un CAGR de 18,16 % alors que les agences de transport public échangent l'autonomie contre une charge à haute fréquence. Le programme EPA Clean School Bus a financé plus de 8 500 bus électriques compatibles avec la charge rapide en 2024-2025. Les installations de services réseau contribuent à 18 % de la demande aujourd'hui, avec des capacités auxiliaires en Corée et en Suisse présentant des temps de réponse inférieurs à la seconde indisponibles pour les cellules au graphite. Les bancs tampons de charge rapide dans les hubs de recharge urbains émergent comme un troisième pilier, offrant des pointes de 350 kW aux véhicules électriques particuliers tout en prélevant l'énergie du réseau en heures creuses.

Les applications de gestion des pics derrière le compteur progressent régulièrement dans les bâtiments commerciaux, tandis que les installations d'alimentation de secours remplacent le plomb-acide dans les hôpitaux et les centres de données qui effectuent des cycles hebdomadaires pour les tests de disponibilité. Le lissage des énergies renouvelables et la puissance motrice industrielle représentent les 12 % résiduels de la demande. La prééminence du segment de traction souligne comment l'économie du temps de charge plutôt que l'autonomie guide désormais les achats sur le marché des batteries à oxyde de titanate de lithium.

Par secteur d'utilisation finale : le transport public offre la croissance la plus rapide

L'automobile, y compris les véhicules commerciaux lourds, détenait une part de 35,16 % en 2024, mais le transport public, englobant les systèmes de bus, de rail et de ferry, affichera le CAGR le plus rapide à 18,89 % jusqu'en 2030. Les agences alignent les cycles de remplacement des véhicules de 12 ans avec la durée de vie de conception de 20 000 cycles du LTO, évitant les échanges de packs en milieu de vie requis par le LFP. L'opérateur de ferry norvégien Norled a électrifié cinq routes courtes avec des protocoles de charge à l'embarquement de 10 minutes, économisant 1 200 t de CO₂ par an. Les systèmes de stockage d'énergie se classaient deuxièmes à 28 %, se resserrant à mesure que les règles de services auxiliaires favorisent les chimies à millions de cycles en Europe et en Asie.

La robotique industrielle, l'aérospatiale et la défense occupent des niches à haute marge où la résilience thermique et la sécurité commandent des primes. L'électronique grand public représente une part mineure, limitée aux équipements professionnels nécessitant une recharge quotidienne sans dégradation. Dans l'ensemble, les directives d'approvisionnement du transport public qui intègrent des indicateurs de durée de vie en cycles font pivoter la demande loin des alternatives riches en nickel, remodelant l'allocation par utilisation finale au sein du marché des batteries à oxyde de titanate de lithium.

Analyse géographique

L'Asie-Pacifique a conservé 44,79 % des revenus mondiaux en 2024 et devrait progresser à un CAGR de 18,57 % jusqu'en 2030, portée par les plus de 2 000 stations d'échange en Chine et les appels d'offres de bus FAME III en Inde.[7]Alliance de promotion de l'infrastructure de recharge des véhicules électriques en Chine, "Déploiement des stations d'échange 2024," evcipa.org.cn Le Japon développe des projets de stockage ferroviaire, tandis que la Corée du Sud démontre des retours sur investissement en 93 jours sur les marchés auxiliaires. Les projets pilotes de l'ASEAN en Thaïlande et en Indonésie pourraient débloquer des commandes de suivi une fois que les subventions d'infrastructure se matérialiseront.

L'Amérique du Nord a capté une part de 28 % en 2024, portée par 3 milliards USD de subventions EPA pour les bus scolaires et les crédits de fabrication de la loi sur la réduction de l'inflation.[8]Département du Trésor, "Orientations sur la loi sur la réduction de l'inflation 2024," home.treasury.gov Les mines arctiques du Canada choisissent le LTO pour une exploitation à −30 °C sans chauffage, et le Mexique évalue des corridors de bus à charge en dépôt en attente d'approbation budgétaire.

L'Europe détenait une part de 22 %, soutenue par les essais du corridor de camions eHaul en Allemagne et les mandats zéro émission de la Norvège pour les bus et les ferries. Le Royaume-Uni et la Suède structurent les appels d'offres autour de chargeurs de 150 kW que les cellules LTO prismatiques peuvent accepter en continu. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, représentent ensemble 6 %, contraints par des lacunes de financement, mais les micro-réseaux miniers en Afrique du Sud et les navettes autonomes à Dubaï illustrent la résilience aux températures élevées.[9]Autorité des routes et des transports de Dubaï, "Spécifications des navettes autonomes 2024," rta.ae La divergence régionale reflète donc l'accent mis par les politiques sur l'économie du temps de charge plutôt que sur la densité volumétrique.

Paysage concurrentiel

Le marché des batteries à oxyde de titanate de lithium reste modérément concentré, mais son centre de gravité a évolué : Saft Groupe SAS, Toshiba Corporation, Microvast Holdings et une cohorte croissante de fabricants chinois — Grinergy, Hunan Huahui, Yinlong Energy et Altairnano — représentent désormais environ 75 % de la capacité mondiale de cellules à oxyde de titanate de lithium (LTO). Saft, soutenu par TotalEnergies, s'appuie sur un siècle de tradition dans le secteur de la défense pour positionner sa gamme LTO comme l'option par défaut pour les systèmes aériens sans pilote européens devant délivrer toute leur puissance à −40 °C ; plusieurs contrats-cadres de 2024 avec Airbus Defence et Leonardo intègrent ce critère de référence en conditions de froid. Toshiba continue de monétiser deux décennies de données terrain SCiB en proposant des garanties de maintenance promettant une perte de capacité inférieure à 2 % sur les 10 000 premiers cycles, un engagement que les opérateurs ferroviaires au Japon et au Royaume-Uni mentionnent dans leurs accords de service à long terme.

Microvast exploite la fragmentation réglementaire grâce à un modèle à double implantation : fabrication de cellules à faible coût à Huzhou pour les intégrateurs de stations d'échange asiatiques, et assemblage de modules conformes aux exigences Buy America à Clarksville, Tennessee, qui alimente désormais Oshkosh Defense et les projets de bus scolaires américains. Les challengers chinois misent sur le leadership par les coûts plutôt que sur l'innovation chimique ; Grinergy et Hunan Huahui ont chacun mis en service des lignes LTO de 1 GWh en 2024 dédiées à des packs standardisés de 50 kWh qui circulent dans les plus de 2 000 dépôts d'échange commerciaux du pays. Étant donné que les fabricants de cellules maîtrisant à la fois la synthèse d'anode et la gestion thermique au niveau du module peuvent réduire la résistance interne en dessous de 10 mΩ au format 20 Ah, le fossé technique autour des leaders établis reste large et nécessite des investissements en capital importants pour être franchi.

Les fournisseurs de second rang se taillent des niches défendables en se différenciant au niveau du système plutôt qu'en concurrençant directement pour le volume de cellules. Leclanché mélange des cellules LTO importées avec du matériel de conversion de puissance propriétaire répondant au seuil de réponse de 500 millisecondes d'ENTSO-E pour les réserves de confinement de fréquence, remportant 40 MWh lors d'appels d'offres suisses et néerlandais en 2024. L'intégrateur australien Zenaji commercialise des systèmes résidentiels de 10 kWh assortis de garanties de 20 ans et de cycles illimités ; bien que les volumes soient modestes, le produit contourne un marché du phosphate de fer-lithium encombré en séduisant les propriétaires axés sur la valeur à vie plutôt que sur le coût initial. Des chercheurs de l'Université Stanford ont divulgué une anode hybride de 180 Wh/kg mélangeant du titanate avec des nanoparticules de silicium tout en conservant 80 % de l'avantage en durée de vie en cycles du LTO, une menace potentielle à moyen terme si les coûts de montée en échelle tombent en dessous de 140 USD par kWh.

Pendant ce temps, des intégrateurs nord-américains plus petits tels que ELB Energy Group et Wise Energy Technologies assemblent des cellules importées en packs spécifiques aux applications, tirant parti des crédits de contenu national de la loi sur la réduction de l'inflation sur la partie module, plutôt que sur la partie cellule de la nomenclature. Étant donné qu'établir une ligne de cellules LTO greenfield de 1 GWh nécessite encore environ 200 millions USD en fours de calcination et en outillage de contrôle qualité, les entrants financés par capital-risque tendent à privilégier des modèles d'intégration de systèmes à faible intensité d'actifs jusqu'à ce que les gains en matière de titane et de densité énergétique réduisent l'écart de coût actuel avec les chimies riches en nickel.

Leaders du secteur des batteries à oxyde de titanate de lithium

Toshiba Corporation

Gree Altairnano New Energy Inc.

Saft Groupe SAS

Microvast Holdings, Inc.

Leclanché SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Grinergy Co., Ltd. a annoncé son intention d'établir une installation de production de batteries à titanate de lithium (Li₄Ti₅O₁₂) à grande échelle à Dundee, en Écosse, par l'intermédiaire de sa coentreprise TitanVolt Limited. L'installation comprendra la fabrication de cellules à titanate de lithium, l'assemblage de packs de batteries et un hub logistique, positionnant Dundee comme base stratégique pour la transition énergétique verte de l'Europe.

- Avril 2025 : Le fabricant sud-coréen de batteries à oxyde de titanate de lithium (Li₄Ti₅O₁₂) Grinergy Co., Ltd. a annoncé avoir obtenu un investissement de 1,5 million USD (2 milliards KRW) de la part de TitanVolt Limited, fournisseur de solutions énergétiques basé au Royaume-Uni. Ce développement soutient les efforts de Grinergy Co., Ltd. pour s'étendre sur le marché européen.

- Septembre 2024 : Microvast Holdings, Inc., une entreprise qui conçoit, développe et fabrique des solutions de batteries lithium-ion, fait progresser l'adoption des véhicules commerciaux électriques en lançant ses dernières solutions de batteries haute performance à l'Exposition internationale de l'automobile (IAA) Transport 2024.

- Mars 2024 : ZAPBATT, en collaboration avec Toshiba, a lancé son système d'exploitation de batterie (bOS), initialement développé pour la chimie de batterie à oxyde de lithium-titane (LTO) SCiB™ de Toshiba. Le bOS permet l'intégration de diverses chimies de batteries dans différentes applications.

Portée du rapport mondial sur le marché des batteries à oxyde de titanate de lithium

Le rapport sur le marché des batteries à oxyde de titanate de lithium comprend :

| Cellule cylindrique |

| Cellule prismatique |

| Cellule souple |

| Modules et packs personnalisés |

| Jusqu'à 10 kWh |

| 10 à 100 kWh |

| 100 à 500 kWh |

| Au-dessus de 500 kWh |

| Puissance de traction |

| Tampon de charge rapide |

| Services réseau |

| Gestion des pics derrière le compteur |

| Alimentation de secours et d'urgence |

| Autres applications (lissage des énergies renouvelables, puissance motrice industrielle, applications spécialisées et critiques, etc.) |

| Automobile (véhicule électrique à batterie, véhicule hybride électrique, véhicule hybride rechargeable, bus électrique, camion électrique) |

| Systèmes de stockage d'énergie |

| Équipements industriels et robotique |

| Aérospatiale et défense |

| Électronique grand public et outils électriques |

| Transport public (rail et ferry) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cellule cylindrique | |

| Cellule prismatique | ||

| Cellule souple | ||

| Modules et packs personnalisés | ||

| Par plage de capacité | Jusqu'à 10 kWh | |

| 10 à 100 kWh | ||

| 100 à 500 kWh | ||

| Au-dessus de 500 kWh | ||

| Par application | Puissance de traction | |

| Tampon de charge rapide | ||

| Services réseau | ||

| Gestion des pics derrière le compteur | ||

| Alimentation de secours et d'urgence | ||

| Autres applications (lissage des énergies renouvelables, puissance motrice industrielle, applications spécialisées et critiques, etc.) | ||

| Par secteur d'utilisation finale | Automobile (véhicule électrique à batterie, véhicule hybride électrique, véhicule hybride rechargeable, bus électrique, camion électrique) | |

| Systèmes de stockage d'énergie | ||

| Équipements industriels et robotique | ||

| Aérospatiale et défense | ||

| Électronique grand public et outils électriques | ||

| Transport public (rail et ferry) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries à oxyde de titanate de lithium en 2030 ?

Le marché des batteries à oxyde de titanate de lithium devrait atteindre 12,54 milliards USD d'ici 2030, reflétant un CAGR de 16,99 %.

Pourquoi les agences de transport choisissent-elles les batteries LTO plutôt que les batteries NMC ou LFP ?

Les packs LTO supportent 20 000 cycles de charge et acceptent une charge en dépôt de 10 minutes, réduisant les temps d'immobilisation des flottes et les coûts de remplacement à long terme.

Comment la plage de capacité de 10 à 100 kWh soutient-elle les opérations de bus urbains ?

Un pack LTO de 60 kWh permet à un bus de 12 mètres de parcourir 80 km entre de courtes charges d'opportunité, réduisant le poids du véhicule par rapport aux grands packs chargés la nuit.

Quelle région est en tête en matière d'infrastructure d'échange de batteries ?

L'Asie-Pacifique est en tête, avec la Chine exploitant plus de 2 000 stations d'échange pour poids lourds d'ici 2024.

Qu'est-ce qui limite l'adoption du LTO dans les voitures particulières ?

La densité énergétique volumétrique de 60 à 120 Wh/kg signifie qu'un pack LTO pour une berline de 400 miles pèserait plus de 1 200 kg, compromettant l'autonomie et l'espace du véhicule.

Comment l'approvisionnement en titane affecte-t-il le marché ?

La Chine contrôle plus de 60 % du titane de qualité batterie ; les quotas d'exportation et la capacité de raffinage alternative limitée font monter les coûts des matériaux et contraignent l'expansion.

Dernière mise à jour de la page le: