Taille et Part du Marché des Cristaux de Tantalate de Lithium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

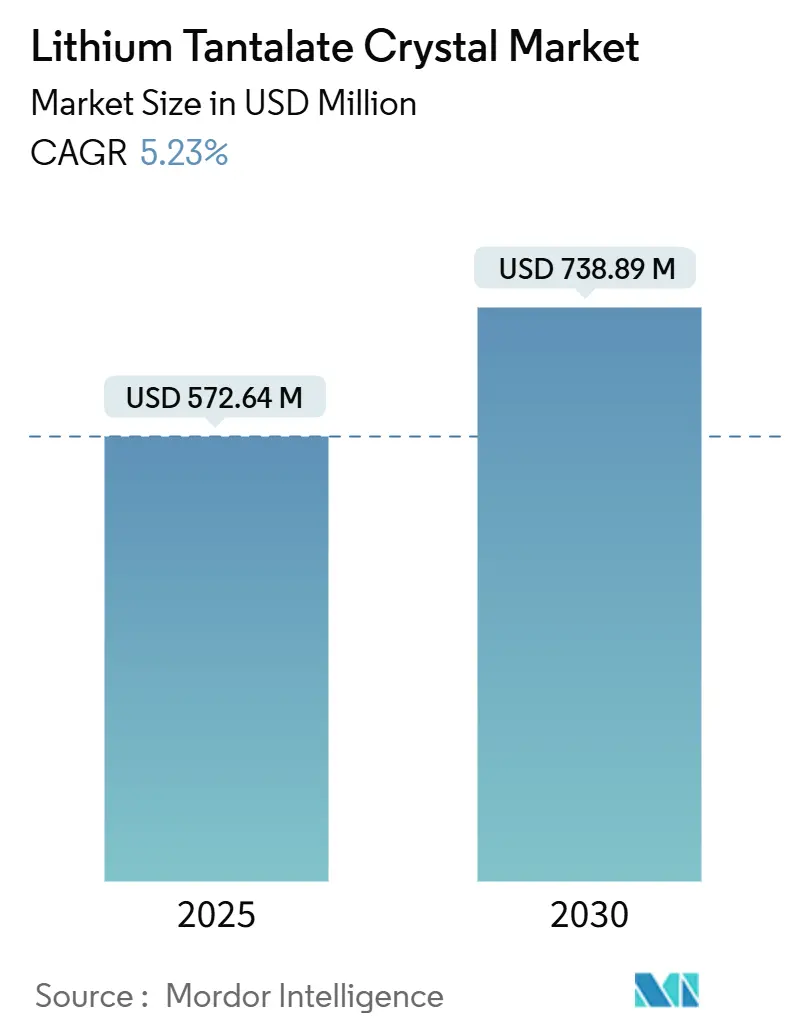

| Taille du Marché (2025) | 572.64 Millions de dollars américains |

| Taille du Marché (2030) | 738.89 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cristaux de Tantalate de Lithium par Mordor Intelligence

La taille du marché des cristaux de tantalate de lithium a atteint 572,64 millions USD en 2025 et devrait atteindre 738,89 millions USD d'ici 2030, progressant à un CAGR de 5,23 %. La forte dynamique provient des déploiements de petites cellules 5G nécessitant des filtres à ondes acoustiques de surface (SAW) stables en température, des circuits intégrés photoniques adoptant des plaquettes de tantalate de lithium sur isolant (LTOI), et de la migration depuis le quartz vers des filtres radiofréquences (RF) à large bande. Les fournisseurs japonais intégrés verticalement maintiennent leur leadership en matière de qualité, tandis que les fabricants chinois développent le traitement en tranches à grand volume pour les modules frontaux de télécommunications. En aval, les modulateurs électro-optiques et l'optique non linéaire ultraviolette ouvrent des niches à forte valeur ajoutée, et les grades de cristaux quasi-stœchiométriques se développent le plus rapidement car ils permettent des seuils de dommages laser plus élevés. Les facteurs défavorables proviennent de la volatilité des matières premières dans les chaînes d'approvisionnement en tantale et des pertes de rendement dues au maclage des cristaux lors de la croissance Czochralski, mais les innovations de procédés en cours maintiennent la compétitivité économique de la production.

Principaux Enseignements du Rapport

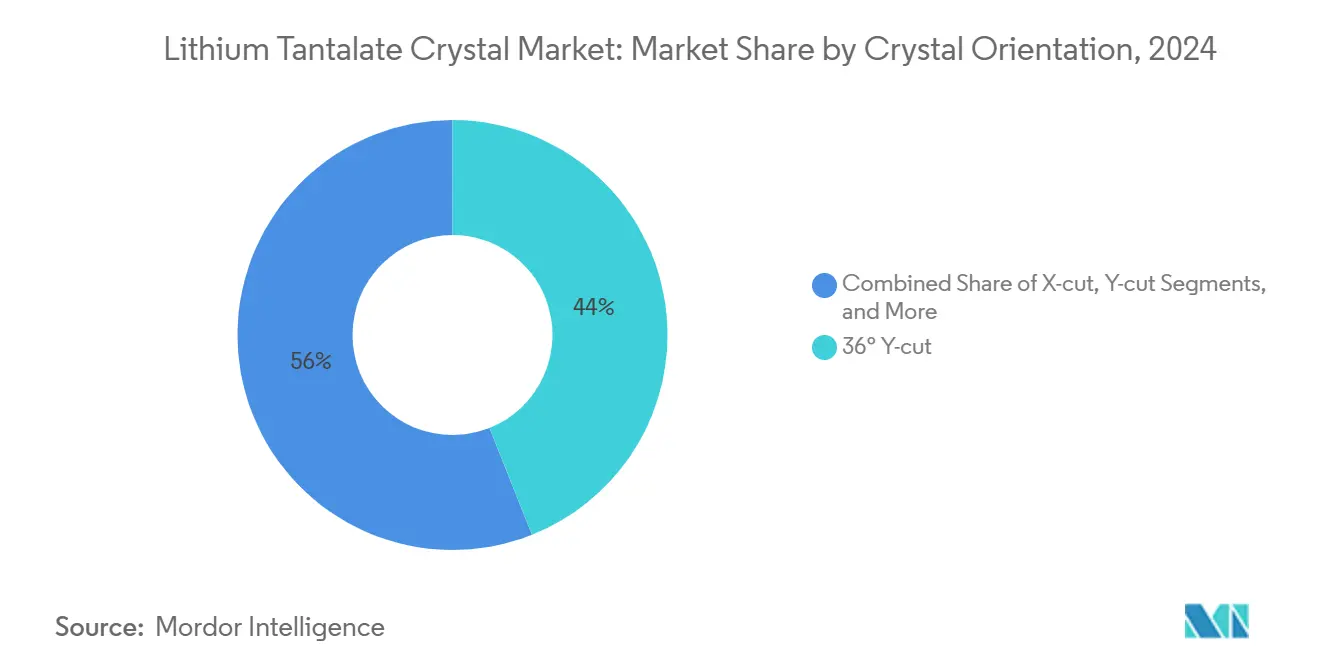

- Par orientation cristalline, la coupe Y à 36° a capturé 43,97 % de la part du marché des cristaux de tantalate de lithium en 2024, et la coupe Y à 42° devrait afficher un CAGR de 6,43 % jusqu'en 2030.

- Par application, les dispositifs SAW ont représenté 57,14 % de la taille du marché des cristaux de tantalate de lithium en 2024 ; les modulateurs électro-optiques progressent à un CAGR de 6,82 % jusqu'en 2030.

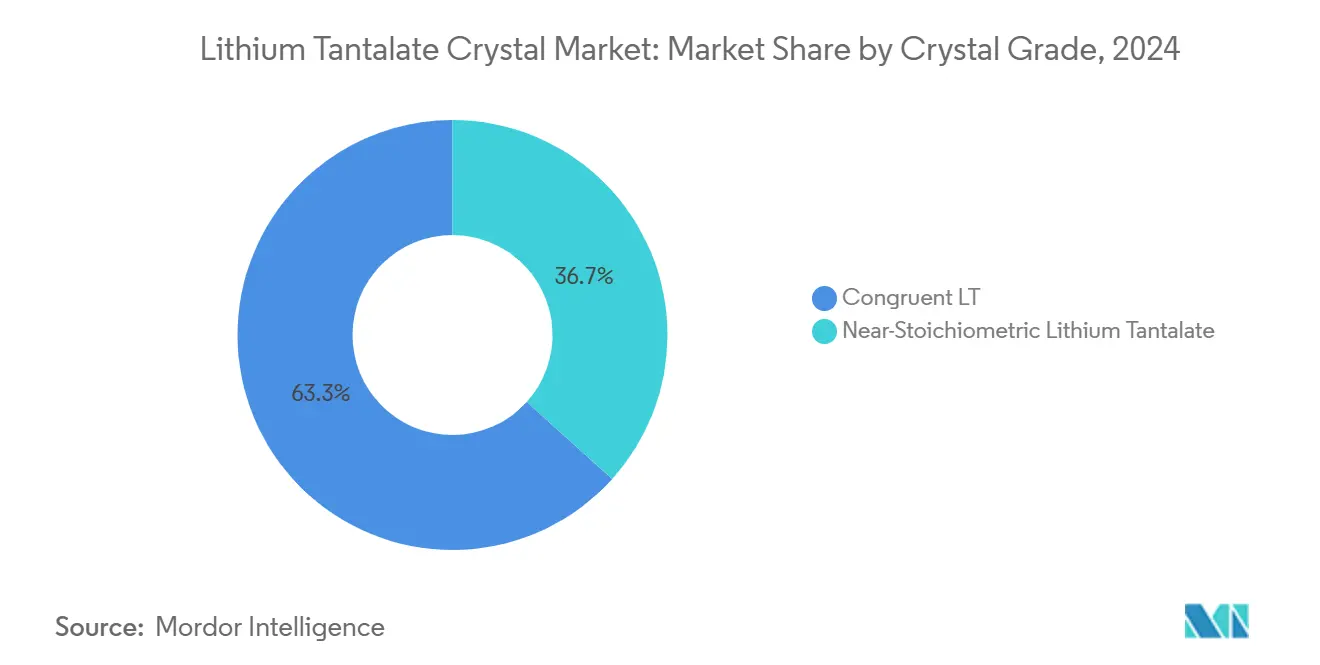

- Par grade cristallin, le matériau congruent a dominé avec une part de 63,32 % en 2024 ; les variantes quasi-stœchiométriques devraient croître à un CAGR de 8,31 % jusqu'en 2030.

- Par utilisation finale, les télécommunications ont représenté 47,93 % des revenus en 2024, tandis que l'imagerie médicale devrait se développer à un CAGR de 6,33 % jusqu'en 2030.

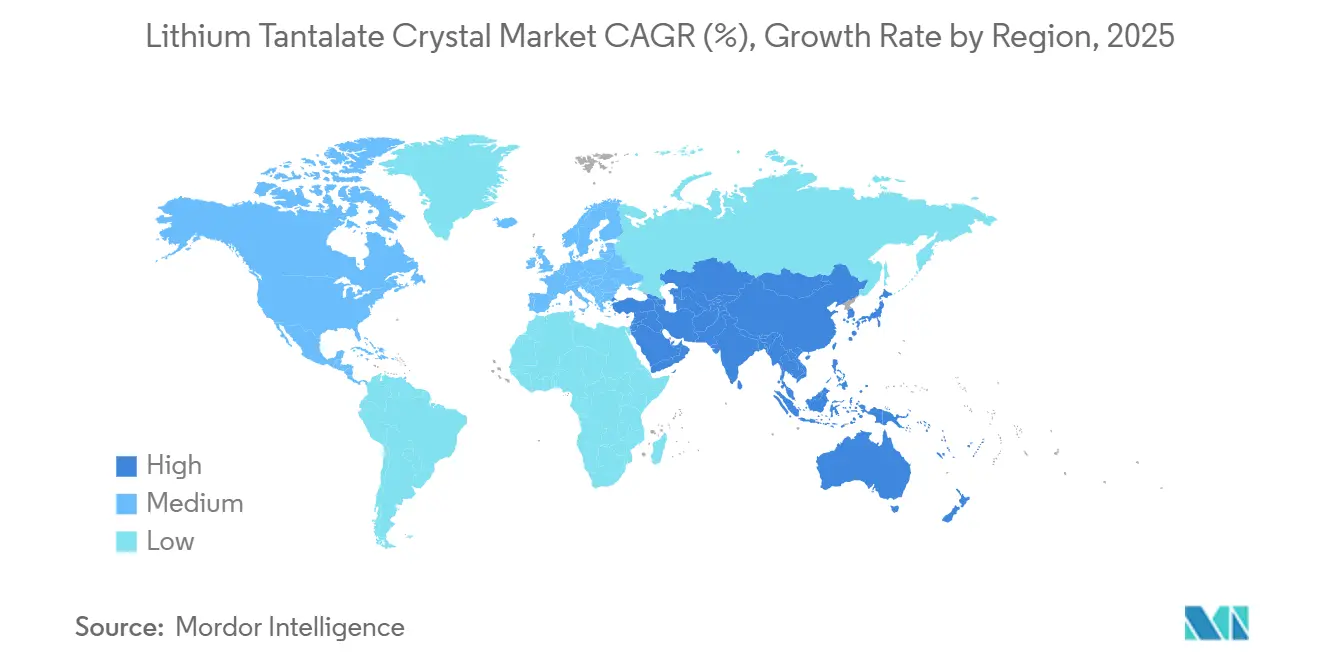

- Par géographie, l'Asie-Pacifique a dominé avec une contribution de 36,74 % en 2024 et devrait croître à un CAGR de 5,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cristaux de Tantalate de Lithium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des coupes Y à 36° et 42° dans les filtres SAW 5G | +1.8% | Cœur Asie-Pacifique ; répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Substrats stables en température pour les capteurs IoT | +1.2% | Mondial ; gains précoces dans les usines d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Migration du quartz vers LiTaO₃ pour les filtres RF à large bande | +0.9% | Mises à niveau des télécommunications en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Plaquettes LTOI pour les circuits intégrés photoniques | +0.7% | Fonderies mondiales à nœuds avancés | Long terme (≥ 4 ans) |

| LiTaO₃ quasi-stœchiométrique dans l'optique non linéaire ultraviolette | +0.4% | Centres de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Puces de refroidissement électrocalorique pour les appareils portables | +0.3% | Chaîne de valeur de l'électronique grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des coupes Y à 36° et 42° dans les filtres SAW 5G

Les fabricants d'équipements de télécommunications se tournent vers les plaquettes à coupe Y de 36° et 42° car leur couplage électromécanique dépasse 8 %, répondant aux budgets de pertes d'insertion serrés des bandes n77 et n79. [1]Yutaka Ohno, "Maclage dans le LiTaO₃ 36°-RY cultivé par Czochralski," Crystals, mdpi.comLes régulateurs européens ont déjà alloué le spectre 3,6 GHz, déclenchant des commandes immédiates de substrats auprès des fabricants de filtres japonais et taïwanais. La concentration de l'offre en Asie-Pacifique maintient la logistique efficace, mais le taux d'utilisation des usines approche ses limites supérieures, ce qui incite à des annonces d'expansion de capacité pour les tranches de 150 mm. La conformité aux normes IEC TC 49 standardise les performances des résonateurs, réduisant les délais de qualification des clients. À mesure que les opérateurs accélèrent la densification des petites cellules, la pression de la demande devrait rester élevée jusqu'en 2026.

Substrats stables en température pour les capteurs IoT

Les nœuds IoT industriels déployés dans les usines et les réseaux intelligents nécessitent une stabilité en fréquence dans des plages de –40 °C à 150 °C. Le tantalate de lithium congruent maintient la dérive de résonance dans ±100 ppm même après 350 h à 700 °C, surpassant les alternatives en quartz. Les fonderies en Chine et en Malaisie intègrent ces plaquettes dans des capteurs de pression et de vibration sans modifications majeures des outillages, réduisant la complexité de la nomenclature des matériaux. La croissance à moyen terme s'aligne sur les cycles de conception automobile de 2 ans ; les fournisseurs automobiles de rang 1 échantillonnent déjà des prototypes pour la surveillance des gaz d'échappement. Les incitations gouvernementales en faveur des écosystèmes de puces domestiques accélèrent davantage l'adoption régionale.

Migration du quartz vers LiTaO₃ pour les filtres RF à large bande

Les filtres à large bande doivent gérer des allocations sub-GHz contiguës ainsi que l'agrégation de porteuses ; le quartz ne peut pas fournir la largeur de bande requise. Les structures SAW en tantalate de lithium démontrent une largeur de bande fractionnelle de 24 % contre 2 % pour le quartz, permettant aux fabricants de terminaux de réduire le nombre de filtres. [2]Zengtian Lu, "Filtres SAW à 24 % de largeur de bande," Micromachines, mdpi.comLes opérateurs de réseau constatent que la réduction des pertes d'insertion se traduit par des amplificateurs de puissance plus petits, réduisant la consommation d'énergie des unités radio. Les substitutions de composants se déroulent progressivement car la qualification des équipementiers de télécommunications dure 18 à 30 mois, mais les premiers adoptants citent des économies de 15 % sur la nomenclature des matériaux grâce à la simplification des circuits.

Plaquettes LTOI pour les circuits intégrés photoniques

Le tantalate de lithium sur isolant offre des coefficients électro-optiques près de 10 fois supérieurs à ceux de la photonique sur silicium tout en restant compatible avec les usines CMOS. Des lignes pilotes en Europe et aux États-Unis ont démontré une capacité annuelle de 750 000 plaquettes avec des pertes de propagation inférieures à 0,5 dB/cm. [3]Chengli Wang, "Circuits intégrés photoniques en tantalate de lithium pour la fabrication en volume," Nature, nature.com Les fournisseurs de commutateurs pour centres de données ciblent l'optique co-packagée au-delà de 800 Gb/s, et les intégrateurs de systèmes HPC prévoient des modulateurs discrets réduisant de moitié la tension de commande. La croissance à long terme dépend des investissements en équipements de films minces de 200/300 mm et d'une utilisation soutenue des fonderies, mais les accords d'approvisionnement pluriannuels avec les fournisseurs de services cloud réduisent les risques d'investissement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des plaquettes par rapport au LiNbO₃ et au quartz | −1.4% | Segments mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en tantale matière première | −0.8% | Mondial ; intensifié dans les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pertes de rendement dues au maclage et aux défauts cristallins | −0.6% | Centres de croissance cristalline en Asie-Pacifique | Moyen terme (2–4 ans) |

| Substrats SiC et BAW dans les ondes millimétriques | −0.4% | RF avancée en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des plaquettes par rapport au LiNbO₃ et au quartz

Les tranches de tantalate de lithium coûtent 15 à 25 % de plus que le niobate de lithium et jusqu'à 60 % de plus que le quartz car le minerai de tantalite se négocie près de 5 190 USD par kg. Les fabricants de smartphones opérant avec des marges très serrées résistent à l'adoption pour les gammes basses et moyennes, retardant la montée en volume. Les usines répondent en passant à des lingots de 6 pouces et en récupérant les pertes de sciage, mais les primes sur les matières premières restent structurelles. Les décisions de conception à court terme dépendent de la question de savoir si les gains de performance compensent les pénalités de prix.

Volatilité de l'approvisionnement en tantale matière première

Les conflits en République démocratique du Congo et les sanctions sur les matières premières russes ont poussé la tantalite au comptant à des niveaux records sur deux ans, déclenchant des risques d'approvisionnement. Les polisseurs d'Asie-Pacifique dépendent du minerai africain acheminé par des corridors logistiques contraints, de sorte que même de brèves fermetures de ports se répercutent sur la production de plaquettes. Les stocks tampons augmentent les besoins en fonds de roulement, et les contrats d'achat à terme intègrent des clauses d'escalade des prix, pesant sur les marges des dispositifs en aval. Les équipementiers demandent de plus en plus des cristaux à double source, augmentant la charge de qualification dans toute la chaîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Orientation Cristalline : Les coupes de qualité télécom ancrent la demande

La coupe Y à 36° a détenu 43,97 % de la part du marché des cristaux de tantalate de lithium en 2024 grâce aux unités radio 5G nécessitant des coefficients de couplage supérieurs à 8 %. L'orientation dicte le comportement électromécanique, de sorte que les concepteurs de filtres spécifient des tranches avec une tolérance angulaire serrée de ±0,1°. La coupe Y à 42° devrait dépasser ses pairs à un CAGR de 6,43 %, permettant des filtres multi-empilements n77/n79 avec des modes parasites réduits. La propension au maclage reste un facteur limitant le rendement dans les lingots 36°-RY, mais l'optimisation des paramètres de croissance a porté la longueur de boule utilisable au-delà de 60 %. Les coupes X et Z servent des applications de niche en gyroscopes et en lignes à retard acoustique, préservant une base de revenus modeste mais stable.

Les ingénieurs de procédés adoptent l'interférométrie optique en temps réel pour surveiller l'alignement cristallographique, réduisant les déchets après sciage. L'adoption de cibles de diamètre 200 mm émerge pour la production SAW en volume, bien que la plupart des lignes fonctionnent encore à 150 mm car les outils de découpe hérités nécessitent peu de remise en état. Une dispersion d'orientation inférieure à 20 secondes d'arc assure la correspondance des filtres entre les modules frontaux, réduisant les étapes de calibration RF aux postes d'assemblage des terminaux.

Par Application : Les dispositifs SAW dominent, les modulateurs accélèrent

Les composants SAW ont capturé 57,14 % de la taille du marché des cristaux de tantalate de lithium en 2024 grâce aux duplexeurs de terminaux et aux filtres de stations de base. Les expansions de capacité de ligne au Japon, à Taïwan et en Chine maintiennent les délais de livraison en dessous de 16 semaines. Les modulateurs électro-optiques devraient afficher un CAGR de 6,82 %, alimentés par des plateformes de tantalate de lithium en film mince offrant moins de 1 dB de dérive de polarisation sur 46 h, surpassant les comparables en niobate de lithium. Les détecteurs infrarouges pyroélectriques maintiennent une croissance à deux chiffres en thermographie médicale, tandis que les niches d'optique non linéaire et de génération THz bénéficient des avancées en matériaux quasi-stœchiométriques.

Les rendements de test des filtres SAW sur plaquette dépassent désormais 95 % pour les dispositifs de bande médiane après que l'encapsulation au niveau de la plaquette est devenue courante. Les gains de conception des modulateurs auprès des fournisseurs de services cloud spécifient des tensions demi-onde inférieures à 4 V, réduisant la puissance des circuits intégrés pilotes. Les techniques d'étanchéité hermétique au niveau de la plaquette réduisent la hauteur des cavités, permettant un emballage plus dense des moteurs optiques.

Par Grade Cristallin : Le quasi-stœchiométrique gagne une part premium

Les fontes congruentes ont conservé 63,32 % de part en 2024 grâce à un tirage de boule rentable. Pourtant, les cristaux quasi-stœchiométriques croîtront à un CAGR de 8,31 % jusqu'en 2030 car les systèmes laser ultraviolets et les modulateurs haute vitesse nécessitent une réduction des dommages photoréfractifs. Les fours Czochralski à double creuset avec alimentation automatique en poudre atteignent désormais couramment des rapports Li/Ta dans 48,6–48,8 mol%, améliorant le rendement. Les tranches stœchiométriques commandent des primes de prix de 25 à 30 % mais peuvent réduire de moitié les taux de défaillance des dispositifs en optique haute puissance, justifiant leur adoption.

La recherche montre que le LiTaO₃ stœchiométrique réduit le champ coercitif de 35 %, facilitant l'ingénierie des domaines dans les réseaux de miroirs MEMS. L'équilibration par transport en phase vapeur reste lente, mais les essais de mise à l'échelle en cours ciblent une production hebdomadaire de boules de 4 pouces, s'alignant sur les rythmes de commandes de lasers de spécialité.

Par Secteur d'Utilisation Finale : Les télécommunications conservent la tête, la santé en hausse

Les télécommunications ont représenté 47,93 % des revenus en 2024 car la densification des réseaux d'accès radio absorbe des filtres SAW dans chaque petite cellule. L'imagerie médicale affiche la croissance la plus élevée à un CAGR de 6,33 % grâce au déploiement plus large des imageurs thermiques dans les diagnostics au point de soins. La demande en électronique grand public reste stable, tirée par les capteurs de température des montres connectées et les actionneurs haptiques. L'aérospatiale et la défense achètent des filtres de compression d'impulsions radar et des capteurs inertiels haute-G, payant des primes pour des cristaux résistants aux radiations. L'instrumentation industrielle exploite la stabilité piézoélectrique du LiTaO₃ pour les outils d'exploration énergétique en fond de puits, élargissant le volume au-delà des télécommunications.

Les cadres réglementaires tels que la norme IEC 60601-1 poussent les équipementiers médicaux à documenter la traçabilité des matériaux, favorisant les fournisseurs disposant d'usines certifiées ISO 13485. Les projets de loi sur les infrastructures de télécommunications en Inde et en Asie du Sud-Est allouent des subventions pour les modules frontaux d'approvisionnement local, créant une demande régionale pour les services de finition de plaquettes.

Analyse Géographique

L'Asie-Pacifique a dominé avec une part de 36,74 % en 2024, grâce à des chaînes d'approvisionnement intégrées allant de la croissance de lingots japonais à l'assemblage de modules chinois. Le CAGR régional de 5,19 % jusqu'en 2030 découle de la densification continue de la 5G et de l'expansion des usines de capteurs. Les producteurs de cristaux chinois domestiques pilotent des boules de 150 mm, aidés par des subventions provinciales couvrant jusqu'à 20 % des dépenses d'investissement. L'Amérique du Nord manifeste un intérêt renouvelé car les contractants de défense recherchent des sources domestiques sécurisées ; une rénovation d'usine américaine prévue pour 2026 traitera 100 000 plaquettes annuellement. L'Europe se concentre sur les circuits intégrés photoniques, tirant parti du financement Horizon pour développer la production en volume de LTOI.

Les opérateurs de télécommunications du Moyen-Orient et d'Afrique déploient des réseaux cœur 5G autonomes, mais les importations de plaquettes dominent la consommation en raison d'une capacité de traitement locale limitée. La demande en Amérique du Sud augmente dans les caméras infrarouges médicales et l'inspection industrielle, mais la pénétration du marché reste inférieure à 5 % en raison de la volatilité des devises et de budgets d'équipement plus modestes.

Paysage Concurrentiel

Le secteur est modérément concentré : les cinq premiers fournisseurs détiennent environ 55 % du chiffre d'affaires combiné, menés par Shin-Etsu Chemical et Sumitomo Metal Mining. Ces acteurs établis intègrent le raffinage des matières premières, la croissance de boules et le polissage de tranches, offrant une uniformité lot à lot serrée. Tokyo Denpa, Korth Kristalle et MSE Supplies se spécialisent dans les orientations personnalisées et les quantités de prototypes. Murata exploite sa capacité interne principalement pour les filtres SAW captifs, vendant occasionnellement des plaquettes excédentaires à des tiers. Les stratégies récentes se concentrent sur l'augmentation de la longueur de boule utilisable via la gestion du gradient thermique et l'automatisation de l'inspection des défauts par vision à apprentissage profond. Les dépôts de brevets couvrant le transfert de films minces et le collage de plaquettes activé par plasma indiquent un pivot vers l'intégration hétérogène avec la photonique sur silicium.

Des coentreprises émergent pour localiser les étapes de finition ; par exemple, Murata et QuantumScape examinent la co-production de films céramiques pour partager l'expertise en frittage. La normalisation IEC abaisse les barrières de qualification pour les nouveaux entrants plus petits, mais l'intensité des dépenses d'investissement préserve le leadership en matière de coûts des acteurs établis.

Leaders du Secteur des Cristaux de Tantalate de Lithium

Shin-Etsu Chemical Co., Ltd.

Sumitomo Metal Mining Co., Ltd.

Tokyo Denpa Co., Ltd.

Korth Kristalle GmbH

Crystalwise Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nature a détaillé les circuits intégrés photoniques en tantalate de lithium atteignant 750 000 plaquettes LTOI par an, confirmant une fabrication évolutive.

- Avril 2025 : Murata et QuantumScape ont commencé à explorer la production conjointe de films céramiques pour les batteries à état solide.

- Janvier 2025 : arXiv a rapporté une plateforme hétérogène de photonique tantalate de lithium-silicium supportant une modulation supérieure à 70 GHz.

- Août 2024 : Nature a mis en évidence la photonique LTOI atteignant des pertes compétitives avec le silicium à moindre coût.

Portée du Rapport sur le Marché Mondial des Cristaux de Tantalate de Lithium

| Coupe X |

| Coupe Y |

| Coupe Z |

| Coupe Y à 36° |

| Coupe Y à 42° |

| Dispositifs à Ondes Acoustiques de Surface (SAW) |

| Modulateurs Électro-optiques |

| Détecteurs Pyroélectriques/IR |

| Optique Non Linéaire et Génération THz |

| Tantalate de Lithium Congruent |

| Tantalate de Lithium Quasi-Stœchiométrique |

| Télécommunications |

| Électronique Grand Public |

| Aérospatiale et Défense |

| Industrie et Instrumentation |

| Imagerie Médicale et Diagnostics |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Orientation Cristalline | Coupe X |

| Coupe Y | |

| Coupe Z | |

| Coupe Y à 36° | |

| Coupe Y à 42° | |

| Par Application | Dispositifs à Ondes Acoustiques de Surface (SAW) |

| Modulateurs Électro-optiques | |

| Détecteurs Pyroélectriques/IR | |

| Optique Non Linéaire et Génération THz | |

| Par Grade Cristallin | Tantalate de Lithium Congruent |

| Tantalate de Lithium Quasi-Stœchiométrique | |

| Par Secteur d'Utilisation Finale | Télécommunications |

| Électronique Grand Public | |

| Aérospatiale et Défense | |

| Industrie et Instrumentation | |

| Imagerie Médicale et Diagnostics | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des cristaux de tantalate de lithium devrait-il croître jusqu'en 2030 ?

Le chiffre d'affaires devrait passer de 572,64 millions USD en 2025 à 738,89 millions USD d'ici 2030, représentant un CAGR de 5,23 %.

Quelle application utilise le plus de tantalate de lithium aujourd'hui ?

Les dispositifs SAW représentent 57,14 % de la demande de 2024, portés par les filtres radiofréquences 5G.

Pourquoi les cristaux quasi-stœchiométriques attirent-ils l'attention ?

Ils présentent des seuils de dommages laser plus élevés et devraient croître à un CAGR de 8,31 %, séduisant l'optique non linéaire ultraviolette et les modulateurs haute vitesse.

Quelles régions dominent la production de cristaux ?

L'Asie-Pacifique détient 36,74 % de part grâce à des chaînes d'approvisionnement intégrées couvrant le Japon, la Chine et la Corée du Sud.

Quel est le principal risque de la chaîne d'approvisionnement ?

L'approvisionnement volatile en minerai de tantale provenant de régions touchées par des conflits peut perturber l'approvisionnement en plaquettes et les prix.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 55 % du chiffre d'affaires, indiquant une concentration modérée avec une concurrence continue axée sur la technologie.

Dernière mise à jour de la page le: