Taille et part du marché du lithium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

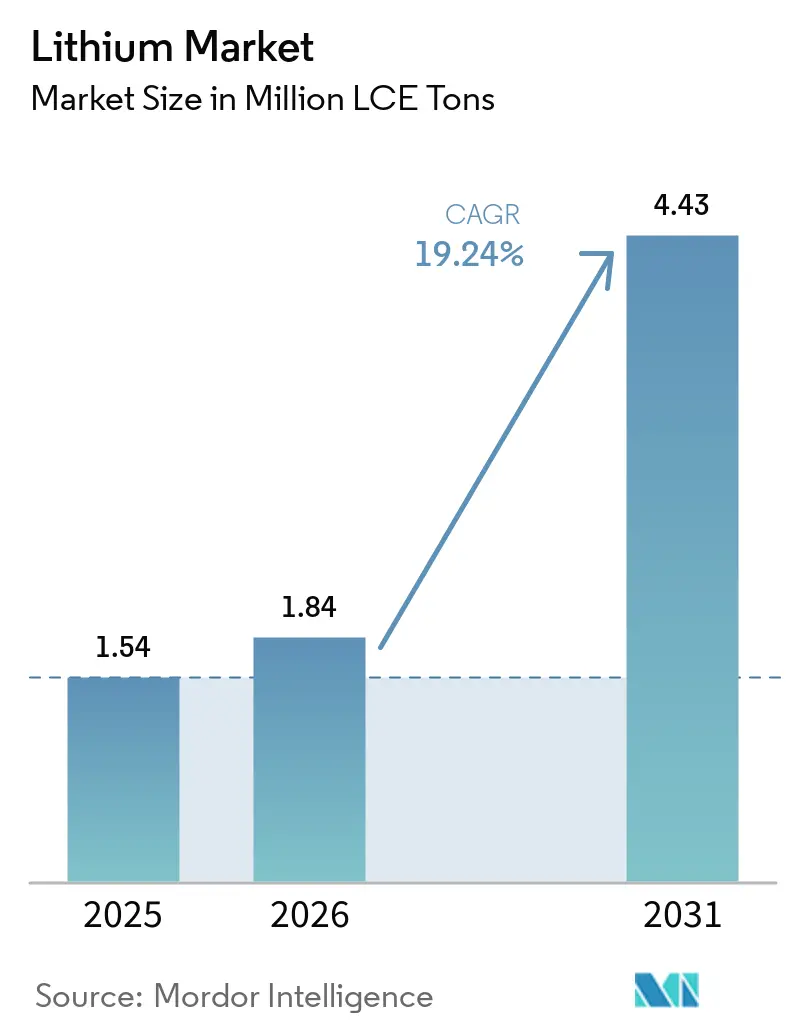

| Volume du Marché (2026) | 1.84 Millions de tonnes d'LCE |

| Volume du Marché (2031) | 4.43 Millions de tonnes d'LCE |

| Taux de croissance (2026 - 2031) | 19.24% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lithium par Mordor Intelligence

La taille du marché du lithium devrait passer de 1,54 million de tonnes LCE en 2025 à 1,84 million de tonnes LCE en 2026 et atteindre 4,43 millions de tonnes LCE d'ici 2031, avec un CAGR de 19,24 % sur la période 2026-2031. La demande mondiale s'accélère à mesure que les obligations relatives aux véhicules électriques se durcissent, que le stockage à l'échelle des réseaux évolue vers des configurations de quatre heures, et que les premières unités commerciales d'extraction directe du lithium réduisent les délais de réalisation des projets. Les prix des batteries ont chuté en dessous du seuil significatif de 110 USD par kilowattheure en 2025, comblant l'écart de coût total de possession avec les véhicules à moteur à combustion interne. Cela a conduit les constructeurs automobiles à conclure des accords d'approvisionnement pluriannuels pour sécuriser les matières premières pour la décennie. Parallèlement, les convertisseurs chinois de second rang ont étendu leur capacité de raffinage plus rapidement que l'offre en amont, faisant chuter les prix au comptant en dessous de 10 000 USD par tonne et contraignant les producteurs à coûts élevés à suspendre leurs opérations. La tension résultante entre une consommation record et des excédents d'offre périodiques modifie les structures contractuelles, les équipementiers (OEM) exigeant des clauses de prix plancher tandis que les mineurs se concentrent sur l'intégration verticale pour maintenir leurs marges.

Principaux enseignements du rapport

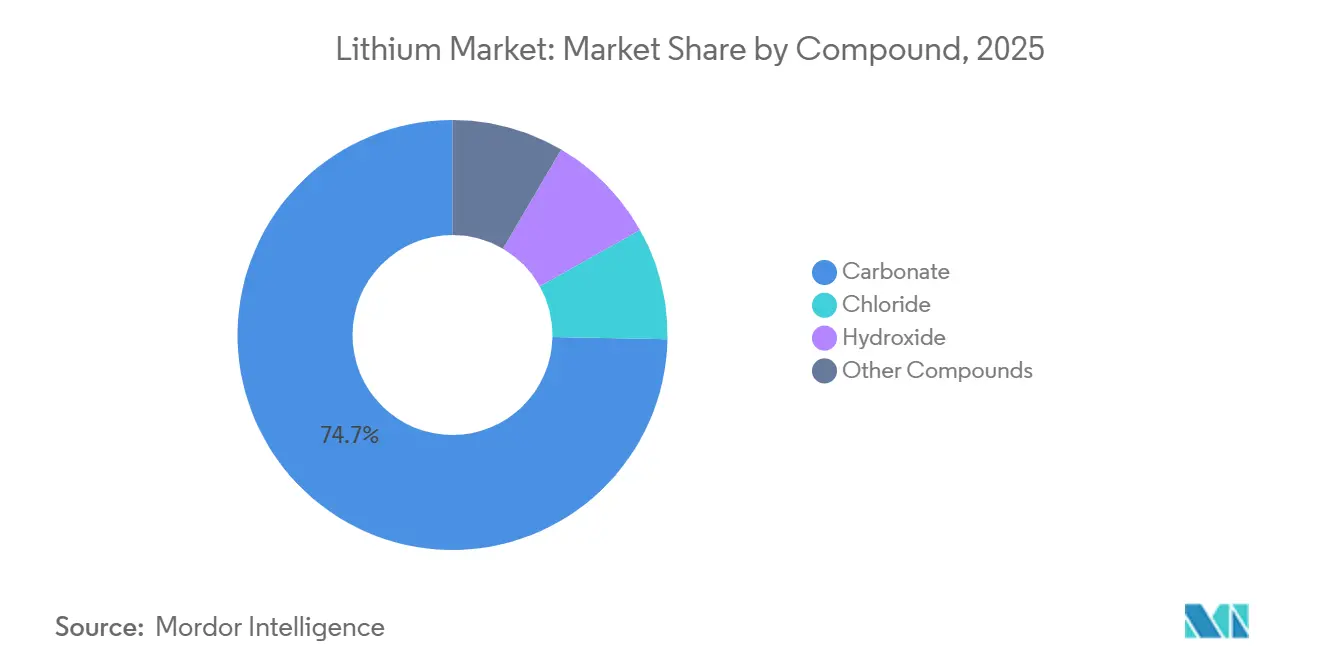

- Par composé, le carbonate a représenté 74,68 % de la part du marché du lithium en 2025, tandis que l'hydroxyde devrait progresser à un CAGR de 23,07 % jusqu'en 2031.

- Par application, le segment des batteries a représenté 79,59 % de la part du marché du lithium en 2025 et devrait progresser à un CAGR de 21,19 % jusqu'en 2031.

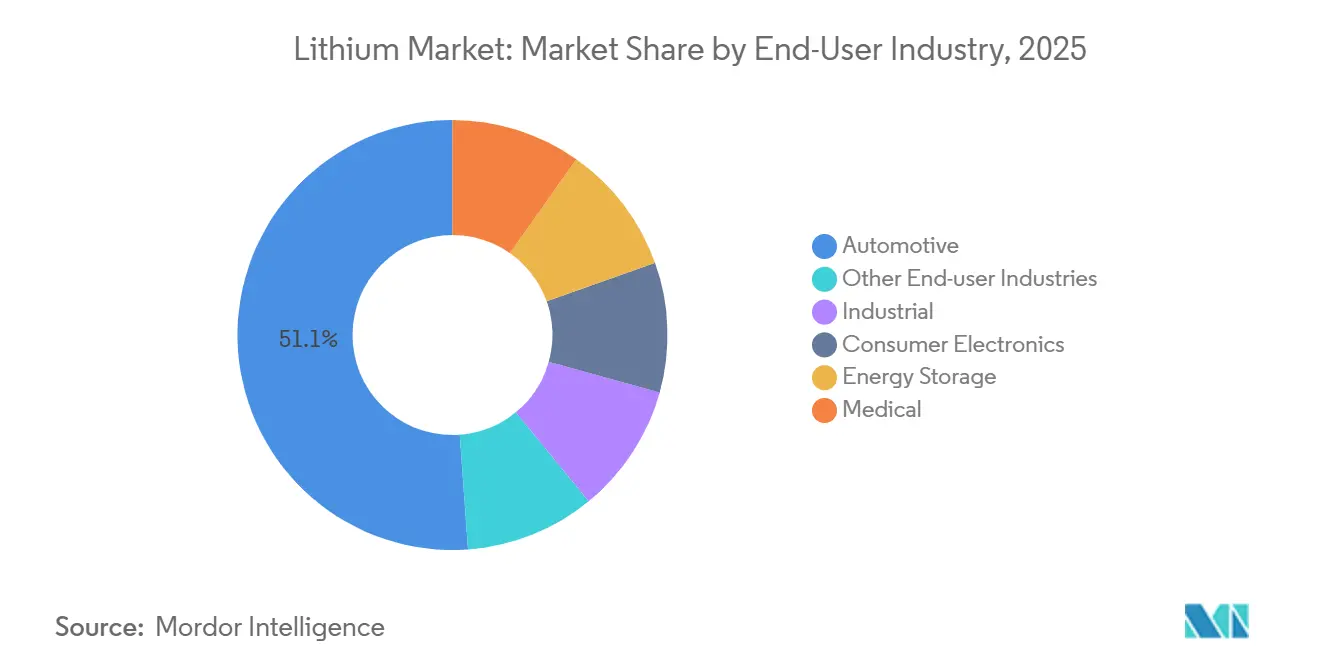

- Par industrie utilisatrice finale, l'automobile a détenu 51,14 % de la part du marché du lithium en 2025, et le segment devrait croître à un CAGR de 21,73 % jusqu'en 2031.

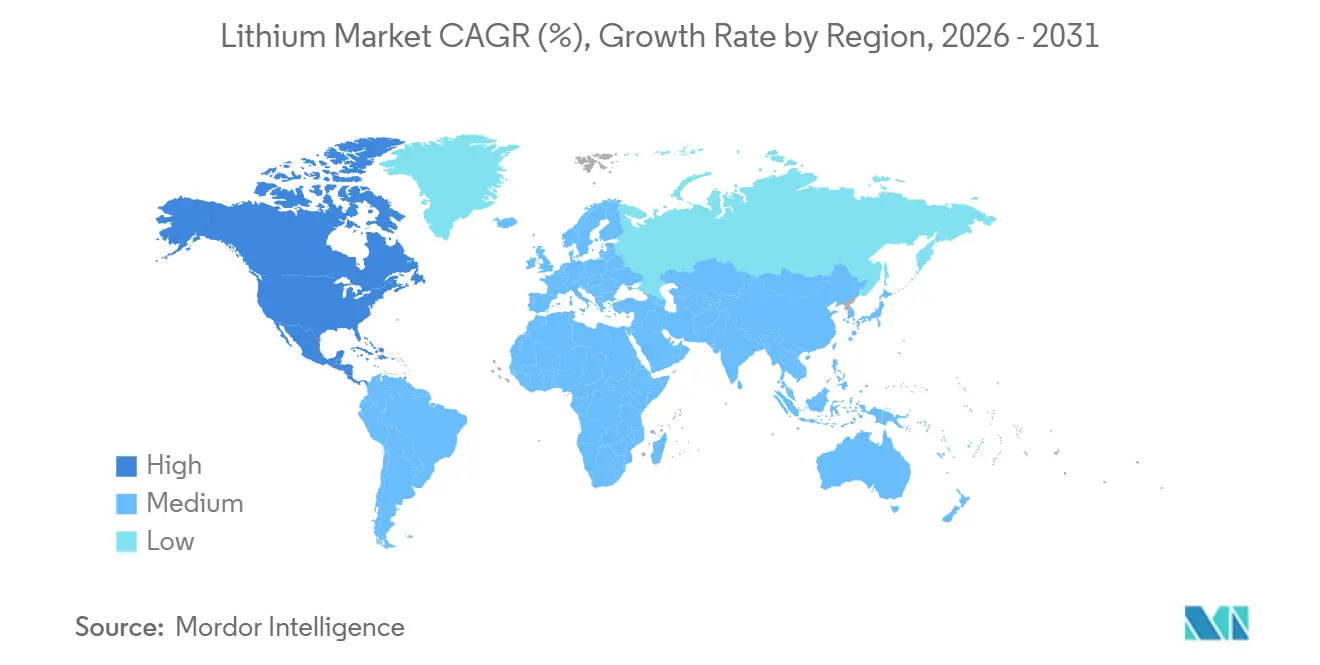

- Par géographie, l'Asie-Pacifique a dominé avec 65,36 % de la part du marché du lithium en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 25,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du lithium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de pénétration des véhicules électriques et parité des coûts des batteries | +6.8% | Mondial, avec une accélération précoce en Chine, dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Obligations de stockage à l'échelle des réseaux (≥4 h) aux États-Unis, dans l'UE et en Chine | +4.2% | Amérique du Nord, UE, provinces côtières de Chine | Moyen terme (2 à 4 ans) |

| Accords d'approvisionnement soutenus par les équipementiers pour sécuriser l'offre | +3.1% | Mondial, concentré dans les chaînes d'approvisionnement d'Amérique du Nord et de l'UE | Long terme (≥4 ans) |

| Percées pilotes dans l'extraction directe du lithium (DLE) | +2.9% | Vallée Impériale (États-Unis), Salta (Argentine), Atacama (Chili) | Long terme (≥4 ans) |

| Incitations à la coproduction de saumure géothermique (Vallée Impériale, Salta) | +1.8% | Vallée Impériale (États-Unis), Salta et Catamarca (Argentine) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de pénétration des véhicules électriques et parité des coûts des batteries

Un prix moyen des batteries lithium-fer-phosphate de 108 USD par kilowattheure en 2025, contre 139 USD en 2023, a fait basculer le coût total de possession en faveur des modèles électriques à batterie pour les voitures compactes et de taille moyenne. La Chine a réagi en premier, avec des ventes de véhicules électriques particuliers dépassant 10 millions d'unités et atteignant environ 40 % des nouvelles immatriculations en 2025. L'Europe a durci sa règle de moyenne de flotte à 93,6 grammes de CO₂ par kilomètre la même année, exigeant effectivement au moins 20 % de ventes de véhicules à zéro émission pour éviter les pénalités. La réglementation Advanced Clean Cars II de Californie exige 35 % de ventes de véhicules à zéro émission d'ici 2026, accélérant les investissements de mise en conformité des constructeurs automobiles. À mesure que chaque région synchronise ses objectifs avec la baisse des coûts, l'adoption se concentre en une courbe en S plus abrupte, et les fournisseurs en amont s'efforcent de suivre le rythme.

Obligations de stockage à l'échelle des réseaux (≥4 h) aux États-Unis, dans l'UE et en Chine

Le Réseau européen des gestionnaires de réseau de transport a publié des codes de raccordement fin 2024 imposant aux centrales renouvelables de plus de 50 MW de s'associer à un stockage de quatre heures, doublant ainsi la demande du marché du lithium par gigawatt ajouté. La Californie a réorienté l'intégralité du budget de son Programme d'Incitation à l'Autoproduction vers le stockage de longue durée en 2025, tandis que l'Ordonnance 841 de la Commission fédérale de réglementation de l'énergie (FERC) a ouvert l'ensemble des marchés de gros américains aux batteries, permettant l'empilement des revenus[1]FERC, "Participation au Marché - Ordonnance 841," ferc.gov. Le 14e Plan quinquennal de la Chine visait 30 GW de nouveau stockage d'ici 2025, et des provinces telles que le Guangdong exigent désormais 15 % de stockage associé aux nouvelles fermes solaires, ajoutant 150 000 tonnes d'utilisation de lithium en 2025. Ces obligations créent des vagues d'approvisionnement irrégulières qui concentrent les commandes avant les échéances de raccordement au réseau, mettant à l'épreuve les exploitants miniers dont les cycles de construction sont intrinsèquement plus lents.

Accords d'approvisionnement des équipementiers pour sécuriser l'offre

General Motors a investi 625 millions USD dans le projet Thacker Pass de Lithium Americas sur le marché du lithium afin d'obtenir des droits de premier appel sur l'intégralité de la production de la Phase 1, transformant ainsi effectivement le constructeur automobile en mineur partiel. Volkswagen a signé un accord d'approvisionnement contraignant avec Patriot Battery Metals au Québec, et Stellantis, LG Energy Solution et Umicore ont chacun conclu des contrats avec Vulcan Energy Resources pour de l'hydroxyde issu de saumure géothermique en Allemagne. Les contrats types incluent des prix planchers proches de 15 000 USD par tonne de carbonate, protégeant les nouvelles mines de la volatilité des prix au comptant et réduisant leur coût de la dette jusqu'à 300 points de base. Cette structure redistribue le risque de prix et accélère les calendriers de projet, fragmentant la domination traditionnelle des producteurs.

Percées à l'échelle commerciale dans l'extraction directe du lithium

Le pilote d'ExxonMobil dans la Vallée Impériale a maintenu un taux de récupération du lithium de 90 % et prévoit 100 000 tonnes de carbonate annuel d'ici 2028. DuPont a adapté ses membranes FilmTec pour produire des rendements similaires au Salar de Olaroz en Argentine, même à des concentrations de saumure modestes. Les sorbants à cadres organométalliques issus de l'Université de technologie de Nanjing atteignent désormais des ratios de sélectivité du lithium supérieurs à 1 000:1, réduisant les pertes de réactifs dans les saumures à haute salinité. En éliminant les bassins d'évaporation de 18 mois, l'extraction directe du lithium aligne la réactivité de l'offre sur les cycles de demande rapides. Cela débloque des flux de déchets géothermiques qui fournissent également de la chaleur renouvelable, améliorant l'économie des projets et permettant une labellisation premium « lithium vert » dans le cadre du règlement européen sur les batteries.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Excédent d'offre à court cycle des convertisseurs chinois de second rang | -2.4% | Mondial, avec transmission des prix depuis les marchés au comptant chinois | Court terme (≤2 ans) |

| Chocs des taux d'intérêt retardant les achats de systèmes de stockage d'énergie | -1.6% | Marchés de financement de projets en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Commercialisation naissante des batteries sodium-ion | -0.9% | Véhicules du segment A en Chine, stockage stationnaire dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Excédent d'offre à court cycle des convertisseurs chinois de second rang

Entre 2023 et 2025, des raffineurs de plus petite taille au Jiangxi et au Sichuan ont ajouté 400 000 tonnes de capacité annuelle équivalente carbonate sans sécuriser les matières premières, inondant le marché au comptant et faisant chuter les prix en dessous de 10 000 USD par tonne à mi-2025. Les régulateurs provinciaux ont fermé 18 installations sous-dimensionnées pour infractions environnementales, mais les stocks dépassaient toujours 200 000 tonnes et maintenaient les prix déprimés. CATL, malgré son intégration verticale, a suspendu la construction de sa raffinerie de Jianxiawo alors que les marges s'effondraient, illustrant les limites de l'échelle lorsque l'excédent d'offre émerge. Des producteurs majeurs comme Albemarle ont mis en veille 30 % de la production d'hydroxyde de Kemerton, mais ces mesures n'ont fait que ralentir la réduction des stocks plutôt que de résorber l'excédent. Le déséquilibre décourage aujourd'hui les nouveaux investissements miniers, risquant de créer un déficit lorsque les projets du milieu de la décennie arriveront en fin de vie.

Chocs des taux d'intérêt retardant les achats de systèmes de stockage d'énergie

Les États-Unis ont maintenu le taux des fonds fédéraux au-dessus de 5 % jusqu'à mi-2024, augmentant le coût moyen pondéré du capital pour les projets de stockage jusqu'à 200 points de base. GridStor a averti que le retard des orientations du Trésor sur la transférabilité des crédits d'impôt avait repoussé plusieurs gigawattheures de systèmes à 2026. L'Europe a connu des frictions similaires, avec le taux de dépôt de la Banque centrale européenne atteignant un pic de 4 % et ajoutant 50 millions EUR aux coûts de financement d'un projet typique de 500 MWh[2]Banque centrale européenne, "Décisions de politique monétaire," ecb.europa.eu. Des coûts d'emprunt plus élevés pèsent le plus lourdement sur les batteries longue durée car elles nécessitent des configurations de quatre heures qui multiplient l'intensité en lithium en amont. Alors que les partenaires en capital attendent des baisses de taux et une clarté sur l'empilement des incitations, les délais d'approvisionnement glissent, atténuant la croissance de la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composé : le carbonate ancre les volumes tandis que l'hydroxyde s'accélère

Le carbonate a représenté 74,68 % du volume en 2025 en raison de son rôle établi dans les cathodes lithium-fer-phosphate (LFP). L'hydroxyde devrait croître à un CAGR de 23,07 % jusqu'en 2031, porté par l'adoption croissante de cathodes riches en nickel pour les véhicules électriques haut de gamme et les applications aéronautiques émergentes. Le format haute teneur en nickel 4680 de Tesla a commencé sa fabrication en volume en 2024 et fait l'objet de nombreuses licences, stimulant davantage la croissance de l'hydroxyde. Les raffineurs intégrés acceptent la majoration de traitement de 2 500 USD par tonne car l'hydroxyde commande une prime de prix de 25 % et garantit des contrats à long terme avec un taux de résiliation réduit. Les contrôles à l'exportation de la Chine sur les technologies d'extraction, mis en œuvre en juillet 2025, contraignent les acteurs étrangers à innover des méthodes de conversion alternatives, alimentant une activité de brevets qui soutiendra la différenciation et les marges.

Les investisseurs considèrent le carbonate comme un facteur stabilisateur du marché du lithium, soutenant la demande de base pour le stockage sensible aux coûts et les petits véhicules particuliers. L'hydroxyde, en revanche, offre des opportunités de croissance dans les applications à haute densité d'énergie telles que les camions lourds, les aéronefs à décollage et atterrissage verticaux, et les SUV à grande autonomie. L'installation de Kemerton d'Albemarle est bien positionnée pour une reprise des prix, son expansion à 100 000 tonnes par an étant mécaniquement achevée. À mesure que la décennie avance, les détenteurs de ressources capables de basculer entre la production de carbonate et d'hydroxyde devraient tirer parti des opportunités d'arbitrage à mesure que les chimies de batteries évoluent avec les prix des métaux et les incitations politiques.

Par application : les batteries dominent, les usages annexes offrent des niches stables

Les batteries ont représenté 79,59 % de la part du marché du lithium en 2025 et devraient croître à un CAGR de 21,19 % jusqu'en 2031, maintenant leur rôle central dans la transition énergétique mondiale. Les lubrifiants et graisses ont connu une croissance modeste, remplaçant les savons de calcium dans les roulements à haute température, bien que leurs volumes restent nettement inférieurs à ceux des batteries. Les applications dans le verre, la céramique et le traitement de l'air continuent de fournir une demande stable, aidant à amortir les mineurs lors des périodes de réduction de la demande de batteries. Les réglementations mettant l'accent sur le reporting carbone du cycle de vie créent un segment premium pour les fournisseurs offrant de l'énergie renouvelable, une faible empreinte hydrique ou une coproduction géothermique, informellement désigné sous le terme de « lithium vert ».

Le stockage stationnaire est le segment à la croissance la plus rapide au sein de la catégorie des batteries, porté par les obligations de réseau de quatre heures qui augmentent l'intensité matérielle par mégawatt installé. Bien que les risques liés aux taux d'intérêt puissent ralentir les installations à court terme, le soutien politique dans le cadre de la loi sur la réduction de l'inflation atténue certains défis de financement. L'électronique grand public croît à des taux faibles à un chiffre, reflétant un marché mature mais stable pour le carbonate de qualité fine. Cette maturité contribue à établir des prix plancher lors des fluctuations de la demande de véhicules électriques. Dans l'ensemble, la composition des applications met en évidence la tension structurelle du marché du lithium, malgré des excédents d'offre occasionnels.

Par industrie utilisatrice finale : l'automobile renforce son avance

L'automobile a absorbé 51,14 % du lithium mondial en 2025 et devrait croître à un CAGR de 21,73 % jusqu'en 2031. L'électronique grand public évoluera latéralement à mesure que les cycles de remplacement des téléphones se prolongent. Les véhicules industriels, notamment les chariots élévateurs et les camions miniers, passent du plomb-acide au lithium-ion car la réduction des temps d'arrêt compense le coût initial plus élevé. L'industrie du lithium trouve également une croissance de niche dans les implants médicaux et les concentrateurs d'oxygène portables, qui nécessitent des grades de très haute pureté commandant des prix premium.

La réglementation est le principal catalyseur. La Californie vise 100 % de ventes de nouveaux véhicules légers à zéro émission d'ici 2035, et le durcissement de la règle de flotte européenne impose pratiquement l'électrification des modèles grand public. La politique de double crédit de la Chine reste très efficace, stimulant les ventes de véhicules électriques à batterie à plus de 10 millions d'unités en 2025. À mesure que les constructeurs automobiles renouvellent leurs cycles de modèles, chaque reconception augmente la taille des batteries pour soutenir une plus grande autonomie ou une charge plus rapide, renforçant la croissance de la demande par véhicule même lorsque les ventes unitaires se stabilisent.

Analyse géographique

L'Asie-Pacifique a consommé 65,36 % du lithium en 2025, ancrée par la production mondiale de cellules de la Chine et 98 % de la capacité de cathodes LFP. L'Australie reste le plus grand mineur mondial, expédiant 1,98 million de tonnes de concentré de spodumène au premier semestre 2025 et atteignant un record de 631 000 tonnes en mars 2026 après la levée des perturbations dues aux cyclones. Le Japon et la Corée du Sud forment un sous-groupe distinct, se concentrant sur les chimies à haute teneur en nickel pour l'exportation vers les constructeurs automobiles nord-américains et européens.

L'Amérique du Nord est la région à la croissance la plus rapide, avec un CAGR prévu de 25,78 % jusqu'en 2031, portée par l'exigence de la loi sur la réduction de l'inflation d'un approvisionnement à 50 % en minéraux critiques provenant de partenaires de libre-échange d'ici 2027. Thacker Pass devrait ancrer l'offre nationale avec 40 000 tonnes par an à partir de 2027. Au Canada, Patriot Battery Metals du Québec a sécurisé Volkswagen et LG Energy Solution comme acheteurs et prévoit de commencer la production de concentré d'ici 2026. Les saumures de Sonora au Mexique attirent des investissements chinois, bien que les incertitudes politiques puissent retarder les délais.

La demande européenne augmente en raison des développements de gigafactories en Suède, en Allemagne et en Hongrie. Le règlement européen sur les batteries encourage l'approvisionnement local, avec des projets de saumure géothermique dans la vallée du Rhin supérieur ouvrant la voie dans la production d'hydroxyde à empreinte carbone neutre. L'Amérique du Sud renforce sa position d'approvisionnement grâce au régime d'investissement argentin Régimen de Incentivo para Grandes Inversiones (RIGI), qui offre une certitude fiscale pour les projets dépassant 200 millions USD. SQM et Codelco visent à étendre leur coentreprise Nova Andino à 260 000 tonnes d'ici 2026. En Afrique, l'interdiction zimbabwéenne de 2024 sur les exportations de minerai brut a retiré 200 000 tonnes de spodumène du marché mondial, incitant les raffineurs chinois à diversifier leurs approvisionnements loin des matières premières australiennes.

Paysage concurrentiel

Le marché est très concentré, les cinq plus grandes entreprises étant Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd et Rio Tinto. Albemarle et SQM opèrent des modèles intégrés de bout en bout, de la saumure ou de la roche dure aux produits chimiques raffinés, supportant des besoins en capital élevés mais préservant les marges sur l'ensemble des cycles. Les mineurs australiens Pilbara et Mineral Resources privilégient les exportations de concentré, échangeant la hausse des marges de raffinage contre des délais de remboursement plus courts. Les convertisseurs chinois dominent le raffinage intermédiaire avec 65 % de la capacité mondiale, mais l'excédent d'offre des entrants de second rang a exposé la vulnérabilité des modèles marchands lors de l'effondrement des prix de 2025.

L'extraction directe du lithium est le coin émergent. ExxonMobil a déposé 15 brevets entre 2024 et 2025 couvrant les médias d'échange d'ions, signalant son intention de devenir un fournisseur bas carbone significatif. Vulcan Energy Resources positionne son hydroxyde de saumure géothermique comme neutre en carbone et a sécurisé Stellantis, LG Energy Solution et Umicore comme clients prêts à payer une prime pour des crédits de conformité en Europe. Les contrôles à l'exportation de technologies que la Chine a imposés en juillet 2025 élèvent les barrières pour les raffineurs étrangers, accélérant le développement de procédés propriétaires et fragmentant la base d'approvisionnement. Les participations en capital des équipementiers modifient la dynamique de financement en réduisant les écarts de dette, comme en témoigne la participation de General Motors à Thacker Pass, qui a financé la Phase 1 à des coûts d'emprunt environ 250 points de base inférieurs à ceux des pairs sans approvisionnement captif.

À mesure que la décennie avance, la concurrence dépendra moins de l'échelle et davantage de la pureté, de l'empreinte carbone et de la flexibilité contractuelle. Les producteurs capables de certifier l'énergie renouvelable, la faible consommation d'eau et le faible carbone incorporé commandent déjà une prime de prix de 5 % à 10 % auprès des fabricants de batteries européens sensibles au reporting des émissions de portée 3. Pendant ce temps, l'industrie du lithium se prépare à l'empiètement des batteries sodium-ion dans le bas du spectre des batteries, bien que les secteurs à haute densité d'énergie devraient rester fermement dans le marché du lithium jusqu'en 2031.

Leaders de l'industrie du lithium

Albemarle Corporation

SQM

Tianqi Lithium Corporation

Rio Tinto

Ganfeng Lithium Group Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2026 : NavPrakriti a annoncé son intention d'investir plus d'un milliard INR (environ 12 millions USD) pour établir une installation de raffinage de minéraux critiques en Odisha. L'usine greenfield proposée, qui vise à améliorer la récupération nationale de lithium, de cobalt et de nickel tout en réduisant la dépendance aux importations, devrait devenir opérationnelle d'ici l'exercice fiscal 2028-29 avec une capacité de traitement allant jusqu'à 5 000 tonnes métriques par an de batteries lithium-ion en fin de vie.

- Mars 2025 : Rio Tinto a finalisé l'acquisition d'Arcadium Lithium plc (Arcadium Lithium) pour 6,7 milliards USD. L'acquisition a établi Rio Tinto comme un acteur majeur dans l'approvisionnement en matériaux de transition énergétique et comme un producteur majeur de lithium, avec l'une des plus grandes bases de ressources en lithium au monde.

Périmètre du rapport sur le marché mondial du lithium

Le lithium (Li) est un métal alcalin mou, blanc argenté, de numéro atomique 3, reconnu comme l'élément solide le plus léger. Il est essentiel pour les batteries rechargeables à haute densité d'énergie utilisées dans l'électronique et les véhicules électriques, et constitue également un médicament clé pour le traitement du trouble bipolaire.

Le marché du lithium est segmenté par composé, application, industrie utilisatrice finale et géographie. Par composé, le marché est segmenté en carbonate, chlorure, hydroxyde et autres composés. Par application, le marché est segmenté en batterie, lubrifiants et graisses, traitement de l'air, produits pharmaceutiques, verre et céramique (y compris les frittes), polymère et autres applications. Par industrie utilisatrice finale, le marché est segmenté en automobile, industrie, électronique grand public, stockage d'énergie, médical et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le lithium dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes LCE).

| Carbonate |

| Chlorure |

| Hydroxyde |

| Autres composés |

| Batterie |

| Lubrifiants et graisses |

| Traitement de l'air |

| Produits pharmaceutiques |

| Verre et céramique (y compris les frittes) |

| Polymère |

| Autres applications |

| Automobile |

| Industrie |

| Électronique grand public |

| Stockage d'énergie |

| Médical |

| Autres industries utilisatrices finales |

| Analyse de la production et des réserves | Australie | |

| Chili | ||

| Chine | ||

| Argentine | ||

| Zimbabwe | ||

| États-Unis | ||

| Autres régions | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par composé | Carbonate | ||

| Chlorure | |||

| Hydroxyde | |||

| Autres composés | |||

| Par application | Batterie | ||

| Lubrifiants et graisses | |||

| Traitement de l'air | |||

| Produits pharmaceutiques | |||

| Verre et céramique (y compris les frittes) | |||

| Polymère | |||

| Autres applications | |||

| Par industrie utilisatrice finale | Automobile | ||

| Industrie | |||

| Électronique grand public | |||

| Stockage d'énergie | |||

| Médical | |||

| Autres industries utilisatrices finales | |||

| Par géographie | Analyse de la production et des réserves | Australie | |

| Chili | |||

| Chine | |||

| Argentine | |||

| Zimbabwe | |||

| États-Unis | |||

| Autres régions | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du lithium ?

La taille du marché du lithium s'établit à 1,84 million de tonnes LCE en 2026 et devrait s'étendre à 4,43 millions de tonnes LCE d'ici 2031.

Quel composé détenait la plus grande part en 2025 ?

Le carbonate a représenté 74,68 % du volume total en 2025 en raison de son rôle central dans les cathodes lithium-fer-phosphate utilisées dans les véhicules électriques grand public, selon les données de Mordor Intelligence.

Quelle industrie utilisatrice finale a dominé en 2025 ?

L'automobile a représenté 51,14 % de la demande de 2025, portée par les obligations d'adoption des véhicules électriques rapportées par Mordor Intelligence.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord affiche le CAGR régional le plus rapide de 25,78 % jusqu'en 2031, propulsée par les règles d'approvisionnement de la loi sur la réduction de l'inflation qui stimulent les projets nationaux, selon Mordor Intelligence.

Dernière mise à jour de la page le: