Taille et part du marché des compléments vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.10 Milliards de dollars |

| Taille du Marché (2030) | 12.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

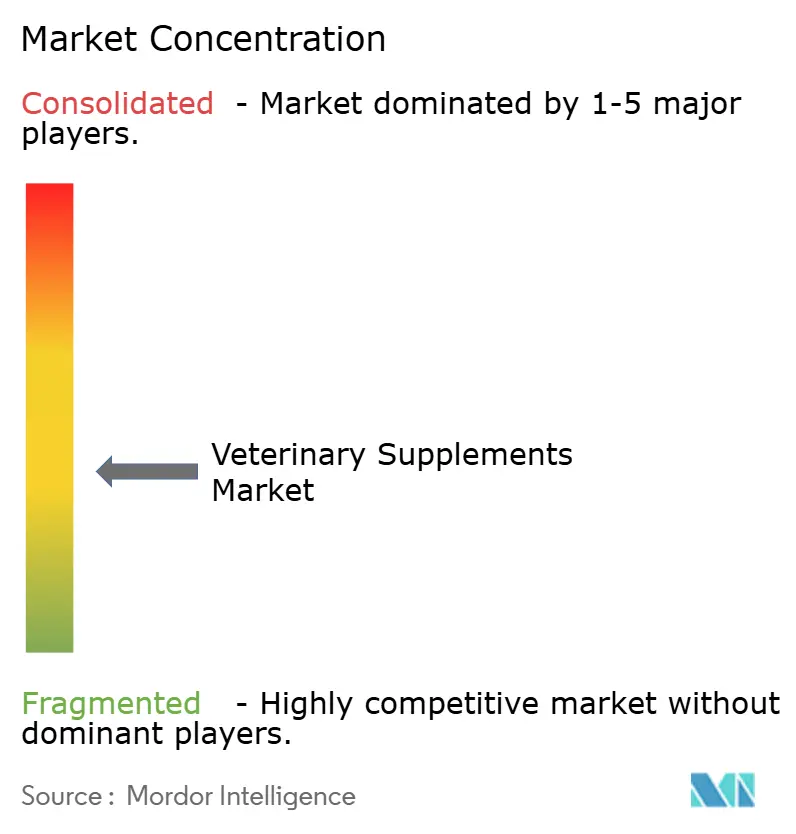

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments vétérinaires par Mordor Intelligence

La taille du marché des compléments vétérinaires s'élevait à 10,1 milliards USD en 2025 et devrait s'étendre à 12,8 milliards USD d'ici 2030, reflétant un TCAC de 5,1 % sur la période de prévision. L'alignement croissant entre les tendances d'humanisation des animaux de compagnie et la science vétérinaire avancée, des voies d'approbation des ingrédients plus claires et l'adoption rapide du commerce numérique soutiennent la demande. Les formulations imitent désormais les normes nutraceutiques humaines, en s'appuyant sur des composés oméga-3, probiotiques et sénolytiques étayés par des données probantes qui séduisent les propriétaires soucieux de leur santé. Les réformes réglementaires — principalement le processus de consultation sur les ingrédients alimentaires pour animaux (Animal Food Ingredient Consultation) aux États-Unis — offrent des voies plus rapides mais rigoureuses pour les nouveaux intrants, au bénéfice des multinationales capables de naviguer dans les exigences de conformité. L'accélération du commerce électronique et des services d'abonnement, ancrée par l'investissement numérique d'un milliard USD de Mars Petcare, remodèle l'économie de la distribution et élargit la base de clientèle adressable. Simultanément, la volatilité de l'approvisionnement en oméga marins pousse les fabricants vers des sources de microalgues, assurant la continuité des produits et soutenant les critères ESG.[1]Centre de médecine vétérinaire, "Consultation sur les ingrédients alimentaires pour animaux (AFIC)," fda.gov

Points clés du rapport

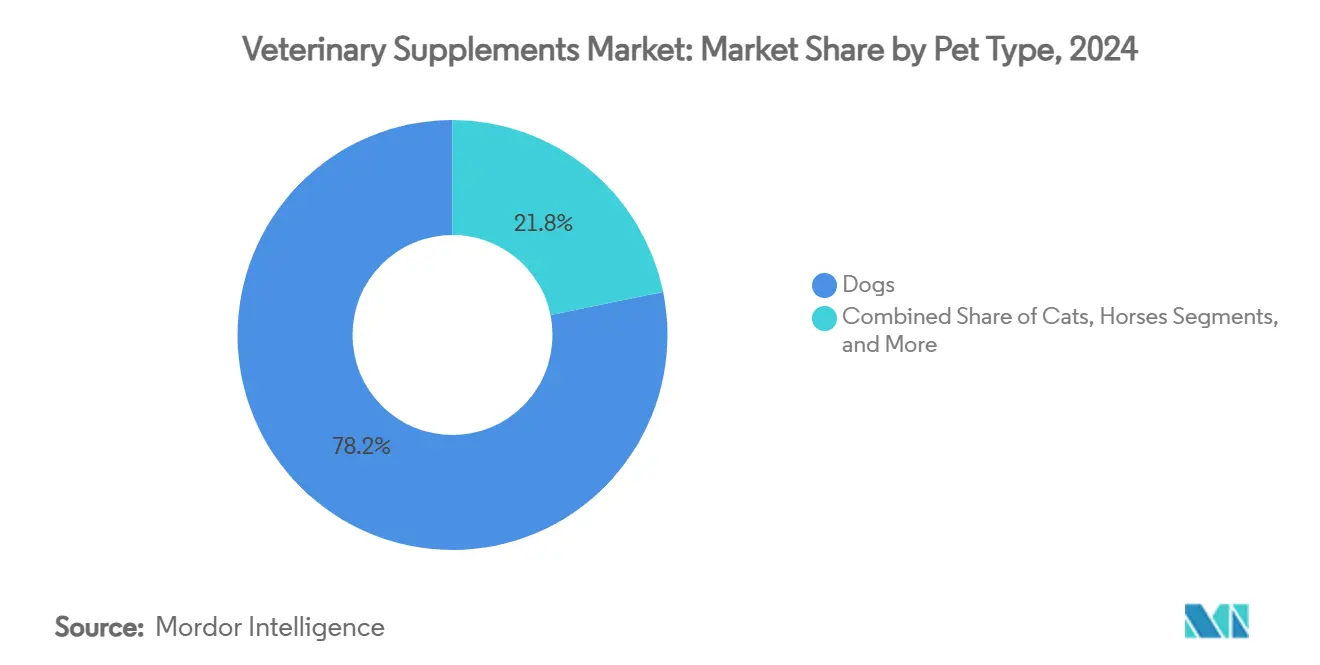

- Par type d'animal, les chiens ont dominé avec 78,2 % de la part du marché des compléments vétérinaires en 2024, tandis que les chats progressent à un TCAC de 7,9 % jusqu'en 2030.

- Par fonction de santé, les produits pour les hanches et les articulations représentaient 40,1 % de la taille du marché des compléments vétérinaires en 2024, tandis que les compléments apaisants et cognitifs devraient croître de 6,2 % par an jusqu'en 2030.

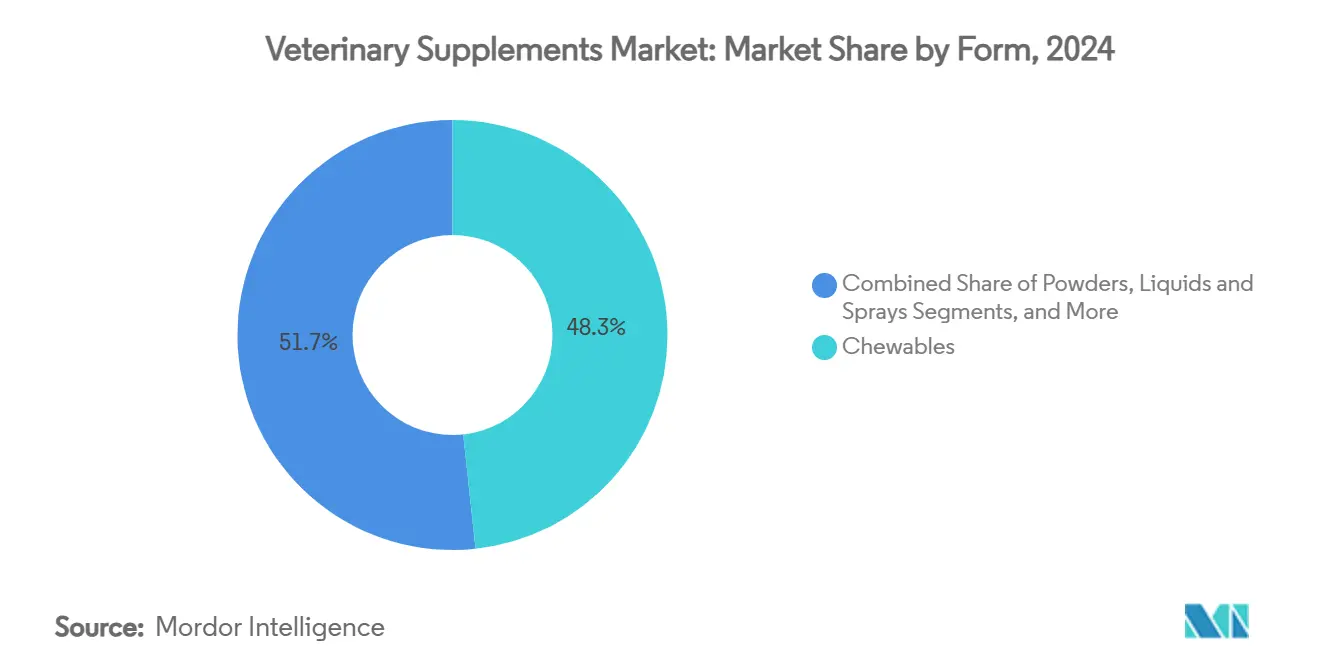

- Par forme, les produits à mâcher ont capturé 48,3 % de la taille du marché des compléments vétérinaires en 2024 ; les liquides et sprays enregistrent le TCAC le plus rapide à 5,4 % jusqu'en 2030.

- Par canal de distribution, les animaleries spécialisées hors ligne détenaient 44,5 % du marché des compléments vétérinaires en 2024, mais les modèles en ligne et par abonnement devraient se développer de 7,6 % par an.

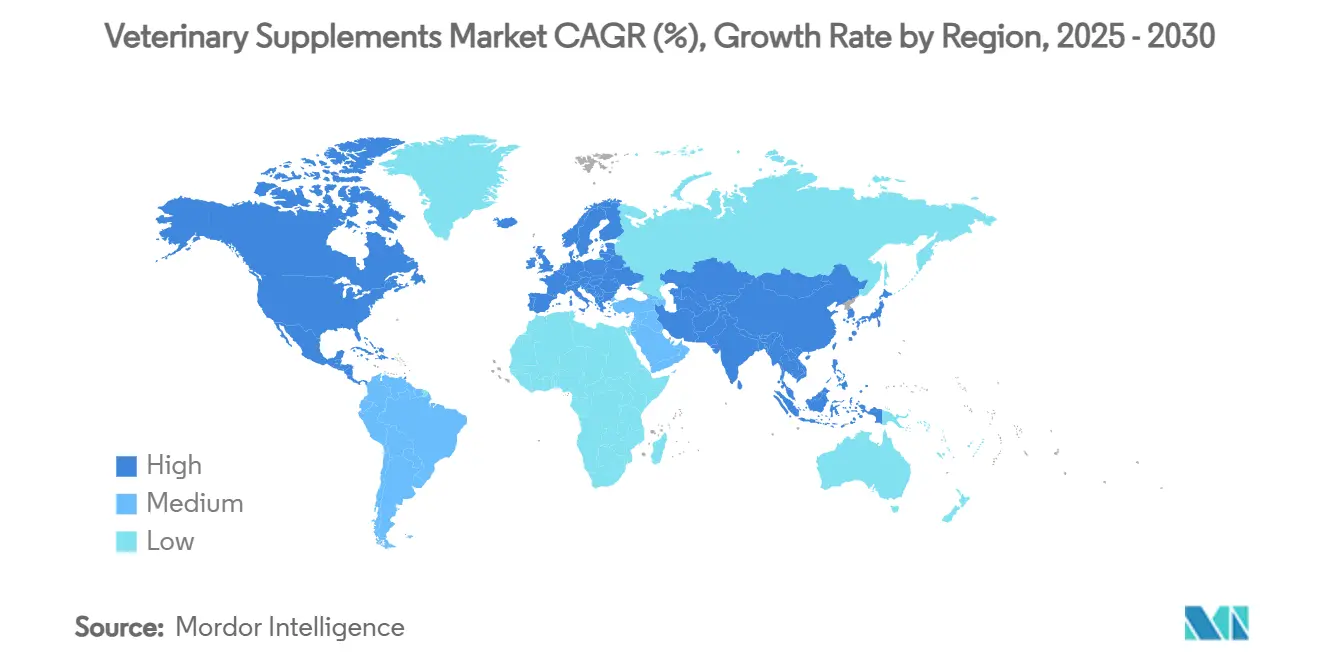

- Par géographie, l'Amérique du Nord représentait 40,3 % du marché des compléments vétérinaires en 2024, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 7,9 % jusqu'en 2030.

Tendances et perspectives du marché mondial des compléments vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie et dépenses en bien-être premium | +1.80% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Population d'animaux de compagnie vieillissante stimulant les compléments pour soins chroniques | +1.20% | Amérique du Nord et Europe en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Essor du commerce électronique et des modèles d'abonnement | +0.90% | Mondial, porté par l'adoption numérique en Amérique du Nord | Court terme (≤ 2 ans) |

| La base de données probantes sur l'efficacité des oméga-3 et des probiotiques s'élargit | +0.70% | Mondial, taux d'adoption dépendant de la réglementation | Moyen terme (2 à 4 ans) |

| Les gammes à marque propre des vétérinaires améliorent les marges des cliniques | +0.50% | Marchés vétérinaires d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Les tests du microbiome pilotés par l'IA permettent des mélanges personnalisés | +0.40% | Adoption précoce en Amérique du Nord, suivi par l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation des animaux de compagnie et dépenses en bien-être premium

Les propriétaires traitent de plus en plus leurs animaux comme des membres de la famille, 66 % d'entre eux exprimant leur volonté de poursuivre des traitements prolongeant la vie. Le comportement de dépense soutient les soins préventifs premium malgré la pression inflationniste, car 36 % des propriétaires citent des préoccupations de coût tout en maintenant leur intention d'achat de compléments. En Asie-Pacifique, plus de la moitié des propriétaires d'animaux chinois considèrent désormais leurs animaux comme des enfants, ouvrant un espace vierge pour les formulations occidentales. L'investissement direct aux consommateurs d'un milliard USD de Mars Petcare souligne la valeur stratégique de l'engagement personnalisé. Les millennials et la génération Z représentent 84 % de la croissance des nouveaux lancements de compléments, assurant la longévité de ce catalyseur de demande.

Population d'animaux de compagnie vieillissante stimulant les compléments pour soins chroniques

Des durées de vie plus longues créent une cohorte plus importante de chiens et de chats seniors nécessitant un soutien articulaire, cognitif et métabolique. Des marques telles que Zesty Paws et Animal Biosciences commercialisent des précurseurs de NAD+ et des mélanges sénolytiques qui font pivoter les soins du réactif au préventif. Les formulations pour la santé articulaire superposent de plus en plus des peptides de collagène et des plantes sur des bases de glucosamine-chondroïtine pour une efficacité multimodale. L'augmentation des visites vétérinaires pour la gestion gériatrique élève les opportunités de compléments dispensés en clinique et renforce la vente croisée avec les diagnostics. La concentration sur les marchés développés aujourd'hui indique une marge de progression à mesure que les économies émergentes développent les services cliniques pour animaux de compagnie.

Essor du commerce électronique et des modèles d'abonnement

Les services d'abonnement génèrent désormais jusqu'à 45 % des revenus de compléments de certains détaillants, réduisant la fréquentation en magasin et garantissant des flux de trésorerie prévisibles. La Goody Box de Chewy illustre la fidélité intégrée ; 53 % des abonnés déclarent faire moins d'achats en magasin physique. Les projections du secteur placent le commerce électronique à 45 % des ventes globales de produits pour animaux de compagnie aux États-Unis d'ici 2026, les moteurs de réapprovisionnement automatisé augmentant la valeur vie client. Le partenariat de Pet Valu avec Ordergroove illustre comment les détaillants de taille intermédiaire exploitent des plateformes plutôt que de construire une technologie propriétaire. Ces dynamiques élèvent la vente croisée basée sur les données et renforcent les barrières pour les marques manquant de maîtrise numérique.

La base de données probantes sur l'efficacité des oméga-3 et des probiotiques s'élargit

Des études évaluées par des pairs documentent désormais des améliorations mesurables du microbiote intestinal et des marqueurs inflammatoires grâce à la supplémentation en Saccharomyces cerevisiae chez les chiens âgés. Ces résultats légitiment des allégations de santé longtemps fondées sur des anecdotes, incitant la FDA à publier des orientations faisant référence à des données d'efficacité publiées. Le lancement par Royal Canin de friandises à mâcher enrichies en biotiques formulées avec la souche cliniquement prouvée S. boulardii CNCM I-1079 signale que les souches validées par la R&D commandent un positionnement premium. L'expansion des bases de données sur le microbiome sous-tend la conception de produits personnalisés, renforçant l'avantage concurrentiel des entreprises prêtes à investir dans des essais à long terme.[2]Animals Journal, "Effets de la supplémentation alimentaire en Saccharomyces cerevisiae sur la composition du microbiote intestinal et la santé intestinale chez les Labrador Retrievers âgés," mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ambiguïté réglementaire : classification aliment versus médicament | -0.80% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Données d'efficacité évaluées par des pairs limitées | -0.60% | Mondial, marchés dépendant de la réglementation | Long terme (≥ 4 ans) |

| La tarification premium limite la pénétration dans les segments à faible valeur | -0.50% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en oméga marins volatile et soumise à un examen ESG | -0.40% | Mondial, fabricants dépendants de l'approvisionnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté réglementaire : classification aliment versus médicament

La résiliation en 2024 par la FDA de son accord de coopération avec l'AAFCO réduit les voies d'approbation aux pétitions d'additifs alimentaires et aux notifications GRAS, augmentant les coûts et retardant les lancements. Les actifs fonctionnels tels que le CBD risquent d'être reclassifiés comme médicaments si les allégations thérapeutiques dépassent le cadre nutritionnel, imposant des essais cliniques coûteux et un statut sur ordonnance uniquement. La surveillance fragmentée au niveau des États aggrave l'incertitude, illustrée par les objections de l'AAFCO à la loi fédérale PURR. Les petites marques dépourvues d'équipes de conformité dédiées font face à des charges disproportionnées et peuvent rechercher des partenaires d'acquisition mieux équipés pour naviguer dans le paysage évolutif.

Données d'efficacité évaluées par des pairs limitées

Bien que les programmes de contrôle qualité renforcent les normes de fabrication, de nombreux ingrédients nouveaux s'appuient encore sur des études humaines ou des justifications anecdotiques. La demande croissante des vétérinaires pour des données spécifiques à une souche ou à un composé désavantage les marques moins connues. Le déficit est aigu dans les catégories cognitives et anxiété, où les critères d'évaluation sont plus difficiles à quantifier. Les entreprises finançant des essais propriétaires, comme les recherches sur les fibres prébiotiques de Hill's Pet Nutrition, bénéficient de taux de recommandation clinique plus élevés. L'accent réglementaire sur les allégations marketing étayées par des données probantes élargira davantage le fossé entre les acteurs axés sur la recherche et les entrants opportunistes.[3]Allison P. McGrath, "Un mélange de fibres prébiotiques soutient la croissance, le développement et une bonne santé digestive chez les chiots," Frontiers in Veterinary Science, frontiersin.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : dominance canine, dynamisme félin

Les chiens représentaient 78,2 % de la taille du marché des compléments vétérinaires en 2024, reflétant des besoins de dosage liés à une masse corporelle plus importante et des habitudes de soins préventifs bien établies. Les ventes sont orientées vers les produits pour les hanches et les articulations et les produits digestifs, soutenus par des décennies de validation de l'efficacité. Les chats, cependant, affichent un TCAC de 7,9 % jusqu'en 2030, car les marques conçoivent des formules palatables spécifiques aux félins qui répondent aux nuances métaboliques des carnivores obligatoires. Le Catney One à base de lanthane de Dechra illustre la volonté de payer premium parmi les propriétaires gérant des problèmes rénaux chroniques. Les niches équines restent stables, tandis que le bétail et les animaux exotiques apportent des gains progressifs à mesure qu'émergent les initiatives de réduction des antibiotiques et les mini-tendances des animaux de compagnie urbains.

La croissance féline augmente le chiffre d'affaires absolu malgré une part plus faible, rendant les solutions rénales, urinaires et anti-boules de poils spécialisées attractives comme espace vierge. La part canine continue d'ancrer les prévisions de revenus, mais les leaders de catégorie segmentent désormais par stade de vie et taille de race, élargissant le bassin total adressable. Le marché des compléments vétérinaires maintient une élasticité favorable car les propriétaires perçoivent les compléments comme des investissements non discrétionnaires dans la qualité de vie.

Par fonction de santé : dominance articulaire, potentiel cognitif

Les formulations pour les hanches et les articulations ont capturé 40,1 % de la part du marché des compléments vétérinaires en 2024, car le vieillissement des animaux de compagnie et la prévalence de l'obésité maintiennent la gestion de l'arthrose comme priorité clinique majeure. L'innovation associe le collagène, le curcuma et la boswellie aux bases traditionnelles de glucosamine-chondroïtine pour offrir un début d'action plus rapide et un soulagement multi-voies. Les produits apaisants et cognitifs, en expansion à un TCAC de 6,2 %, bénéficient d'une sensibilisation accrue à l'anxiété comme condition traitable. Les friandises à mâcher enrichies en probiotiques contenant de la L-théanine et du tryptophane illustrent une conception multifonctionnelle qui résonne avec les tendances de la santé comportementale.

La santé digestive reste un pilier de croissance central, car la recherche sur le microbiome alimente des souches probiotiques ciblées et des métabolites postbiotiques. Les solutions pour la peau et le pelage maintiennent une demande stable mais font face à des pressions sur la chaîne d'approvisionnement en EPA/DHA d'origine marine, accélérant les alternatives dérivées des algues. Le soutien immunitaire suit des pics saisonniers mais évolue vers un positionnement prophylactique tout au long de l'année. Une plus grande validation clinique élargira l'adoption par les praticiens, renforçant la segmentation premium.

Par forme : les produits à mâcher prédominent, les liquides s'accélèrent

Les produits à mâcher ont sécurisé 48,3 % de la part du marché des compléments vétérinaires en 2024, grâce à leur palatabilité semblable à une friandise, leur dosage simple et la commodité de leur emballage. Les friandises à mâcher molles conviennent aux animaux seniors souffrant de sensibilités dentaires et se classent au premier rang des indicateurs de conformité des propriétaires. Les liquides et sprays, en hausse de 5,4 % de TCAC, servent les foyers multi-animaux et le dosage de précision basé sur le poids, aidés par un meilleur masquage des saveurs et une stabilité en rayon améliorée. Les pilules et capsules, bien que rentables, cèdent progressivement des parts aux formats qui réduisent la « fatigue des pilules ».

Les poudres maintiennent un attrait de niche pour le mélange alimentaire, en particulier dans les foyers exotiques ou multi-espèces, mais les défis de palatabilité limitent la pénétration. Les entreprises expérimentant des formats infusés dans des friandises brouillent les frontières entre collation et complément, positionnant l'indulgence fonctionnelle comme récompense d'entraînement comportemental. La flexibilité de formulation restera un levier concurrentiel à mesure que les propriétaires exigent à la fois efficacité et facilité d'administration.

Par canal de distribution : magasins spécialisés stables, essor numérique

Les détaillants spécialisés en animalerie détenaient 44,5 % du marché des compléments vétérinaires en 2024, car le personnel qualifié et les échantillons en magasin renforcent la confiance des primo-acheteurs. Les canaux cliniques conservent leur autorité pour les offres de qualité thérapeutique, bien que l'espace en rayon limite la profondeur d'expansion. Les ventes en ligne, en expansion de 7,6 % par an, captent les adeptes de la commodité et les abonnés ; les algorithmes recommandant le moment du réapprovisionnement augmentent la valeur moyenne des commandes. Les grandes surfaces alimentaires offrent une large portée mais peinent à mettre en valeur les récits premium dans un espace en rayon limité.

Les marques réussissant l'intégration omnicanale exploitent les données des interactions directes avec les consommateurs pour optimiser les assortiments en magasin physique. Les investissements de Mars Petcare dans les plateformes signalent une migration de catégorie vers des écosystèmes en ligne-hors ligne transparents, faisant de l'agilité de la chaîne d'approvisionnement et de la logistique du dernier kilomètre des compétences essentielles.

Analyse géographique

L'Amérique du Nord a représenté 40,3 % des revenus mondiaux en 2024, car la fréquentation vétérinaire élevée et la pénétration de l'assurance sous-tendent une adhérence constante aux compléments. Les consommateurs des États-Unis privilégient les ingrédients premium de qualité humaine, tandis que les réglementations harmonisées du Canada facilitent une distribution transfrontalière efficace. L'urbanisation du Mexique favorise l'expansion de la possession d'animaux de compagnie, mais la sensibilité aux prix oriente la demande vers des offres à valeur ajoutée. Les natifs du numérique dans les trois pays accélèrent l'inscription aux abonnements, renforçant l'allocation stratégique d'un milliard USD de Mars Petcare dans le commerce électronique. La stabilité réglementaire — même au milieu du réalignement FDA-AAFCO — soutient l'innovation, à condition que les entreprises maintiennent une infrastructure de conformité robuste.

L'Europe suit avec une croissance stable, portée par de fortes préférences pour des intrants traçables et biologiques. L'Allemagne, le Royaume-Uni et la France représentent les principaux centres de demande mettant l'accent sur la durabilité, où les oméga-3 à base d'algues et les emballages recyclables gagnent du terrain. Le secteur régional des produits pour animaux de compagnie a atteint 29,1 milliards EUR en 2022, signalant un terrain fertile pour la montée en gamme des compléments fonctionnels. Le Brexit complique la logistique pour les expéditions à destination du Royaume-Uni, incitant les fournisseurs à établir un double entreposage. Les marchés d'Europe centrale et orientale tels que la Pologne affichent une adoption des probiotiques supérieure à la moyenne, reflétant la réceptivité des consommateurs aux allégations de santé digestive.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,9 % jusqu'en 2030, car les cohortes de millennials et de génération Z en Chine et en Inde élèvent les dépenses pour les animaux de compagnie. Les propriétaires d'animaux en Chine reflètent de plus en plus les normes d'attachement occidentales, stimulant la demande d'importation pour les marques de confiance. Le Japon reste un phare d'innovation, démontrant une réceptivité aux abonnements de nutrition personnalisée. Les structures réglementaires mûrissent de manière inégale ; l'Australie offre des approbations simplifiées, tandis que le cadre naissant de l'Inde bifurque encore la catégorisation aliment et médicament. Néanmoins, la hausse des revenus disponibles et l'adoption de la télésanté vétérinaire indiquent une progression soutenue de la catégorie des compléments.

Paysage concurrentiel

Le marché des compléments vétérinaires est modérément fragmenté ; cependant, la consolidation s'accélère à mesure que les grands groupes alimentaires et pharmaceutiques acquièrent des innovateurs de niche pour sécuriser l'intégration verticale. Les acquisitions de Kellanova pour 35,9 milliards USD et de Heska à 120 USD par action par Mars Petcare élargissent les diagnostics et les points de contact dans les soins aux animaux de compagnie. L'accord de General Mills pour l'acquisition de Whitebridge Pet Brands pour 1,45 milliard USD approfondit les friandises félines et l'offre fonctionnelle, illustrant des synergies inter-catégories. Le capital-investissement, illustré par l'acquisition de FoodScience par Morgan Stanley Capital Partners, valide la résilience du secteur et favorise la professionnalisation des opérations.

Les capacités technologiques différencient de plus en plus les leaders. L'investissement numérique de Mars et les diagnostics par IA de Zoetis fournissent des informations basées sur les données qui éclairent la personnalisation des produits et accélèrent les cycles de R&D. Des marques de niche telles que Pet Honesty exploitent la maîtrise du commerce électronique pour se développer rapidement, puis traduisent le succès en ligne en présence en rayon chez Target et d'autres grands détaillants. La sophistication réglementaire confère un avantage concurrentiel ; les entreprises disposant d'équipes internes peuvent accélérer les nouveaux ingrédients via les consultations AFIC, tandis que les pairs plus petits deviennent souvent des cibles d'acquisition.

Un autre champ de bataille est la nutrition personnalisée pilotée par l'analyse du microbiome. La bibliothèque d'ADN de 12 500 échantillons d'AnimalBiome soutient des formulations ciblées, défiant les acteurs établis ancrés dans des références de masse. Les cessions stratégiques, comme la vente par Zoetis de ses additifs alimentaires médicamenteux, montrent un pivot vers des thérapeutiques pour animaux de compagnie à marges plus élevées, affinant la concentration sur les compléments préventifs.

Leaders du secteur des compléments vétérinaires

Nestlé Purina PetCare

Mars Petcare

Nutramax Laboratories

Zoetis

Virbac

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mars Petcare a finalisé l'acquisition de Heska pour 120,00 USD par action, élargissant sa division Science et Diagnostics.

- Mai 2025 : Mars Petcare a conclu l'achat de Champion Petfoods, ajoutant les marques premium ORIJEN et ACANA.

- Mai 2025 : Dechra a lancé Catney One, un complément pour la santé rénale féline à base de lanthane.

- Novembre 2024 : General Mills a accepté d'acquérir Whitebridge Pet Brands pour 1,45 milliard USD.

Portée du rapport mondial sur le marché des compléments vétérinaires

| Chiens |

| Chats |

| Chevaux |

| Bétail (bovins et volailles) |

| Autres (oiseaux et petits mammifères) |

| Hanches et articulations |

| Santé digestive |

| Peau et pelage |

| Soutien immunitaire |

| Apaisement et cognitif |

| Produits à mâcher et friandises molles |

| Pilules/comprimés et capsules |

| Poudres |

| Liquides et sprays |

| Compléments infusés dans des friandises |

| Cliniques vétérinaires |

| Animaleries spécialisées |

| Grande distribution et épiceries |

| En ligne / Commerce électronique |

| Abonnement direct au consommateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'animal | Chiens | |

| Chats | ||

| Chevaux | ||

| Bétail (bovins et volailles) | ||

| Autres (oiseaux et petits mammifères) | ||

| Par fonction de santé | Hanches et articulations | |

| Santé digestive | ||

| Peau et pelage | ||

| Soutien immunitaire | ||

| Apaisement et cognitif | ||

| Par forme | Produits à mâcher et friandises molles | |

| Pilules/comprimés et capsules | ||

| Poudres | ||

| Liquides et sprays | ||

| Compléments infusés dans des friandises | ||

| Par canal de distribution | Cliniques vétérinaires | |

| Animaleries spécialisées | ||

| Grande distribution et épiceries | ||

| En ligne / Commerce électronique | ||

| Abonnement direct au consommateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des compléments vétérinaires ?

La taille du marché des compléments vétérinaires a atteint 10,1 milliards USD en 2025 et devrait grimper à 12,8 milliards USD d'ici 2030.

Quel type d'animal génère le plus de revenus de compléments ?

Les chiens représentent 78,2 % des ventes mondiales en 2024, reflétant des besoins de dosage plus élevés et des routines de soins préventifs bien établies.

Quelle fonction de complément connaît la croissance la plus rapide ?

Les formulations apaisantes et cognitives progressent à un TCAC de 6,2 % jusqu'en 2030, portées par une meilleure reconnaissance de l'anxiété chez les animaux de compagnie.

Comment les canaux en ligne affectent-ils les ventes ?

Le commerce électronique et les modèles d'abonnement se développent de 7,6 % par an, capturant régulièrement des parts des points de vente physiques.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

La hausse des revenus disponibles, l'adoption urbaine des animaux de compagnie et l'humanisation croissante chez les jeunes propriétaires propulsent l'Asie-Pacifique à un TCAC de 7,9 % jusqu'en 2030.

Quel défi de la chaîne d'approvisionnement les fabricants doivent-ils surveiller ?

La volatilité des oméga-3 d'origine marine due aux quotas d'anchois péruviens encourage un passage vers des alternatives de microalgues plus stables.

Dernière mise à jour de la page le: